Ндфл с дивидендов образец платежки в этом году

Опубликовано: 26.04.2024

- Когда перечислять НДФЛ

- Как заполнять платежное поручение по НДФЛ

- Образец платежного поручения НДФЛ

- Итоги

Когда перечислять НДФЛ

Чаще всего НДФЛ перечисляется налоговым агентом. Что касается срока осуществления платежа, то в настоящее время он должен быть произведен не позже 1-ого рабочего дня, следующего за днем выдачи дохода (п. 6 ст. 226 НК РФ). Например, доход выплачен и удержан НДФЛ 18.11.20ХХ, крайний срок уплаты налога — 19.11.20ХХ. Исключение сделано для отпускных и больничных: по ним налог надо уплатить не позднее последнего дня того месяца, в котором работнику выданы соответствующие средства. Например, выплата пособия и удержание с него НДФЛ — 18.11.20ХХ, срок перечисления налога в бюджет с 18.11.20ХХ по 30.11.20ХХ.

Как правильно отобразить сроки перечисления налога в форме 6-НДФЛ см. здесь.

Если НДФЛ рассчитывается и перечисляется непосредственно самим налогоплательщиком-физлицом или ИП, тогда крайним сроком уплаты налога является 15 июля года, следующего за налоговым периодом (п. 6 ст. 227, п. 4 ст. 228 НК РФ). ИП на ОСНО также перечисляет авансовые платежи. С 2020 года сроки следующие:

- за 1-й квартал — не позднее 25 апреля;

- за полугодие — не позднее 25 июля;

- за девять месяцев — не позднее 25 октября.

Как заполнять платежное поручение по НДФЛ

Все реквизиты платежного поручения должны быть указаны верно — только это исключит претензии со стороны налоговых органов.

Если вы налоговый агент по НДФЛ, то при заполнении платежки вам поможет Готовое решение от КонсультантПлюс. Если вы ИП и вам нужно оформить платежку на НДФЛ со своих доходов, для вас - это Готовое решение. Переходите по ссылкам и получите пробный доступ к К+ бесплатно.

Подробнее о том, к чему приводят ошибки в платежках, читайте в материале «Ошибки в платежном поручении на уплату налогов».

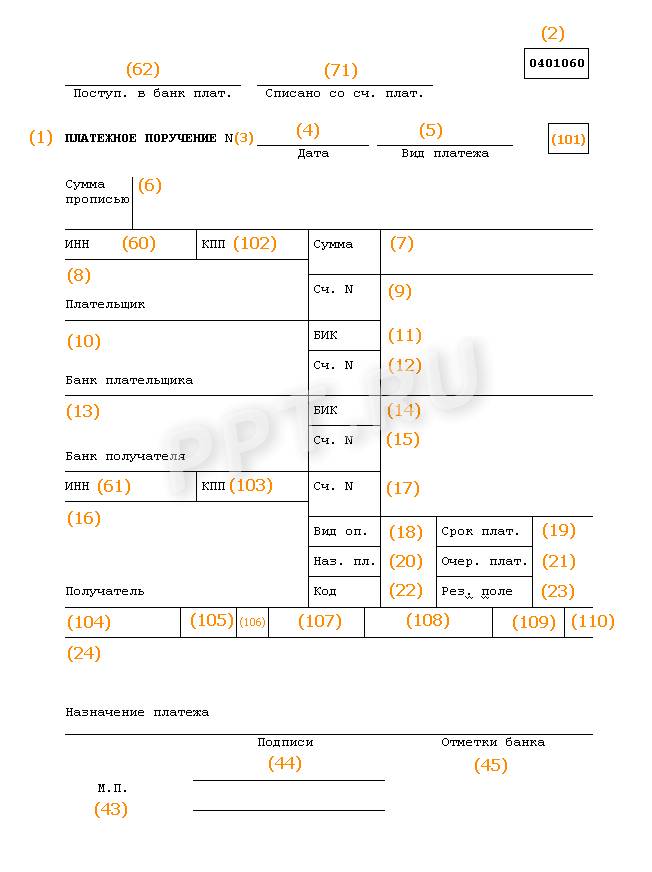

В любом платежном поручении указывается его номер, дата и сумма списания цифрами и прописью.

В поле «Статус налогоплательщика» может быть проставлен код 09, если физическое лицо (индивидуальный предприниматель) самостоятельно перечисляет НДФЛ со своих доходов в бюджет, или 02, если платеж производится налоговым агентом.

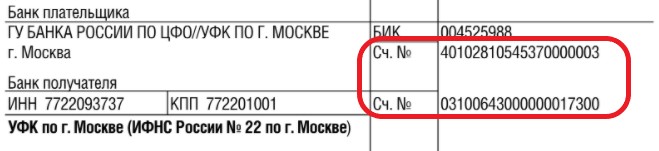

Также должно быть указано наименование плательщика платежа, его ИНН, КПП, расчетный счет, банк плательщика со всеми реквизитами (БИК и корреспондентский счет).

В графе «Получатель» проставляется наименование налоговой инспекции, в которую необходимо произвести платеж по НДФЛ. В других полях указывается ее ИНН, КПП, расчетный счет в соответствующем отделении банка.

Обратите внимание! С 01.05.2021 при уплате налогов обязательно нужно заполнить поле №15 "Номер счета банка получателя средств". С января по апрель 2021 года - переходный период. Это означает, что до 01.05.2021 платежки можно заполнять как по старым правилам, так и по новым. Подробности см. здесь.

В платежном поручении на перечисление НДФЛ, как и любого другого налога, требуется в обязательном порядке указывать КБК, ОКТМО, основание платежа (текущий платеж или погашение задолженности по истекшим периодам и пр.), данные налогового периода, за который производится уплата, номер и дату документа, на основании которого перечисляется налог. Если информация о документе-основании отсутствует, то в соответствующих полях платежного поручения ставится значение 0.

О заполнении поля 106 читайте здесь.

Поле «Тип платежа» начиная с 1 января 2015 года в налоговых платежках заполнять нет необходимости в связи с изменениями, внесенными приказом Минфина России от 30.10.2014 № 126н «О внесении изменений в приложения № 1, 2, 3 и 4 к приказу Министерства финансов Российской Федерации от 12.11.2013 № 107н ”Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации”».

В поле «Очередность платежа» ставится 5. В настоящее время третья очередность предназначена для перечисления заработной платы и налогов либо налоговых платежей, взыскиваемых в принудительном порядке.

Подробнее об очередности платежа читайте здесь.

В поле «Назначение платежа» раскрывается информация о перечислении НДФЛ.

Платежное поручение на бумажном носителе подписывается руководителем и главным бухгалтером или уполномоченными лицами. Также на нем необходимо проставить печать плательщика. Если же НДФЛ перечисляется по системе «Электронный банк», поручение подписывается электронной подписью уполномоченных лиц.

Если вы как налоговый агент по НДФЛ при перечислении НДФЛ все же допустили ошибку, платеж можно уточнить при соблюдении трех условий. Подробнее о них читайте в КонсультантПлюс. Получите пробный доступ к системе бесплатно.

Образец платежного поручения НДФЛ

Образец платежки НДФЛ 2021 года можно увидеть на нашем сайте.

Если вам нужно заполнить платежку на уплату штрафа по НДФЛ, то переходите к ее образцу и рекомендациям от экспертов КонсультантПлюс. Для этого получите пробный онлайн доступ к системе бесплатно.

Итоги

Перечислить НДФЛ не так сложно. Нужно только верно заполнить все реквизиты платежки. Проще всего это сделать в бухпрограмме. Но если вы всё же затрудняетесь, используйте наш образец.

Оформление платежных поручений на перечисление налога с 01.01.2021

По-новому следует заполнять два реквизита получателя средств (органа Федерального казначейства) в платежных поручениях по перечислению в бюджет:

- В поле 15 — номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета — ЕКС). До 01.01.2021 это поле оставляли пустым.

- в поле 17 — новый номер счета территориального органа Федерального казначейства (ТОФК), с 01.01.2021 рекомендовано, с 01.05.2021 — обязательно.

Введен новый КБК для перечисления налога с доходов работника или учредителя, если они в течение года превысили 5 млн рублей.

Приказом Минфина от 14.09.2020 № 199н с 01.01.2021 изменен порядок внесения сведений о физлице-налогоплательщике. При отсутствии ИНН и УИН достаточно внести серию и номер паспорта или СНИЛС. Это относится к физлицам без статуса ИП. Порядок, как заполнить платежное требование по НДФЛ ИП, не изменился — предприниматель указывает присвоенный ему ИНН.

Кроме того, с 01.10.2021 применяется обновленный перечень оснований платежа при погашении задолженности за прошедшие периоды.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно рассчитать и оплатить НДФЛ.

Как заполнить платежку по НДФЛ

Как правильно заполнить платежное поручение по налогам в 2021 году определяют ЦБ РФ положением от 19.06.2021 № 383-П и Минфин приказом № 107н от 12 ноября 2021 года. Приказ содержит образец платежки, актуальный бланк и реквизиты, а также порядок их внесения.

Например, у Кондратьева А.С. есть доверенность на уплату НДФЛ за Иванова А.А. Поле 24 платежного поручения Кондратьев заполнил так: «Налог на доходы физических лиц за 2021 год за Иванова Андрея Андреевича. По доверенности от 15 февраля 2021 года налог перечислил Кондратьев Александр Сергеевич».

По условиям договора о создании консолидированной группы налогоплательщиков, если ответственный участник не может своевременно исполнить обязанность по уплате налога на прибыль, налог перечисляет другой участник группы. К 28 апреля «Альфа» не имела на расчетном счете суммы, достаточной для перечисления авансового платежа по налогу на прибыль. Обязанность по перечислению авансового платежа принял на себя «Гермес».

- платежное поручение на сумму 1 000 000 руб. на перечисление налога по своему местонахождению;

- платежное поручение на сумму 1 000 000 руб. на перечисление налога по местонахождению «Гермеса»;

- платежное поручение на сумму 700 000 руб. на перечисление налога по местонахождению «Мастера».

Кроме этого, есть и иные реквизиты, описывающиеся выше, именно в них имеются отличия, в сравнении с основной платежкой. Номер и дата, указываемые в полях 108-109, тоже имеют свои нюансы. При добровольном переводе здесь вписываются нули, а в случае принуждения к этому, графы заполняются номером и датой предъявляемого требования, либо решения о прописывании санкций (при назначении пеней по итогам проверки).

Количество дней можно вычислить со дня, который следует за датой последнего погашения налога в бюджет. Окончание начисления пеней налоговой инспекцией происходит в день, когда недоимка была фактически выплачена и произошло ее исполнение. При возникновении недоимки по состоянию после 1 октября 2021 года, в первые 30 дней применяется вышеописанная формула. А далее (на 31-й день и в последующий период), используется новый увеличенный коэффициент — 1/150 ставки.

Налогоплательщикам придется корректировать сразу несколько реквизитов. Изменения в платежном поручении на уплату налога, в основном,относятся к счету получателя:

- в наименовании банка получателя через знак «//»добавляется название соответствующего счета казначейства (поле «13» поручения);

- будет указываться другой БИК (поле «14»);

- добавляется новый реквизит — номер счета банка получателя (поле «15»);

- в поле «17» ставится номер казначейского счета.

Правила заполнения

Платежное поручение разбито на поля, каждое из которых имеет номер. Уникальные номера закреплены в положении 383-П. Рассмотрим образец заполнения платежки и правила заполнения значений основных полей этого документа, которые чаще всего вызывают вопросы.

- поле № 16. Ставится наименование получателя. Когда платеж предназначен для ФНС, то, помимо названия филиала или отделения контролирующего органа, следует указать сокращенное название органа Федерального казначейства;

- поле № 18. Указывается вид операции — в случае с платежками под операцией понимается перечисление денег на основании поручения и всегда ставится код «01»;

- поля № 19, № 20 и № 23. Значение реквизита не указывается, если у банка нет особых требований к заполнению;

- поле № 21. Здесь следует указать очередность платежа в соответствии с нормами ст. 855 ГК РФ. При уплате НДФЛ проставляется код 5 «Иные платежи, не указанные в пунктах выше»;

- поле № 22. Предназначено для указания кода УИП. Практически всегда ставится «0». Заполнить конкретным цифровым значением придется только в случае, если ФНС укажет УИП в своем требовании о перечислении налогов;

- поле № 24 — назначение платежа, при задолженности по НДФЛ в нем пишут период, за который возникла задолженность;

- поле № 101. Характеризует статус плательщика. Их более 20, но при уплате НДФЛ используются: «01» — если налог уплачивает юрлицо; «09» — если налог уплачивает ИП; «02» — если налог уплачивает организация или ИП в качестве налогового агента;

- поле № 102. КПП плательщика. Организации, у которых есть обособленные подразделения, перечисляют исчисленные и удержанные суммы налога на доходы физических лиц как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения (п. 7 226). Специалисты ФНС (письмо от 14.10.2016 № БС-4-11/[email protected]) отмечают, что если каждому обособленному подразделению организации присвоен отдельный КПП, платежное поручение на уплату НДФЛ с указанием данного кода оформляют на каждое такое обособленное подразделение. Причем этот порядок действует и в том случае, когда постановка на учет нескольких обособленных подразделений осуществляется в соответствии с п. 4 ст. 83 НК РФ по месту нахождения одного из них;

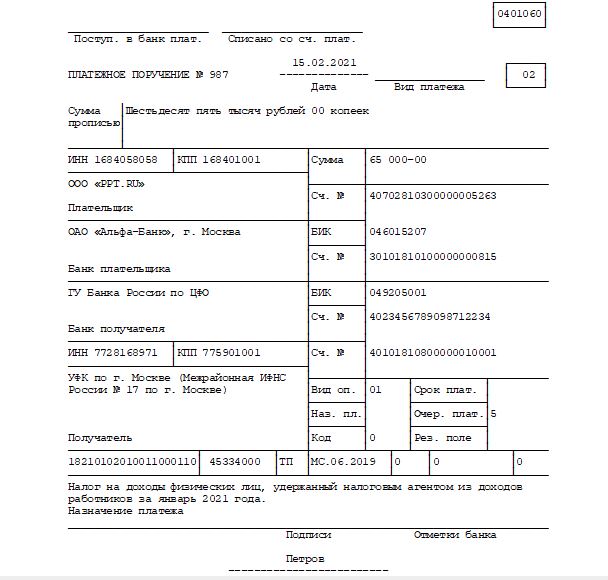

- поле № 104. Указывается КБК. К этому полю подходите с особым вниманием, т. к. если допустить ошибку в коде, налоги (пени и штрафы) зачислят совершенно на другой вид платежа. В 2021 году вам понадобится код КБК по НДФЛ 18210102010 011000110. Он единый и для уплаты налога с зарплаты и пособий, и для уплаты его с дивидендов. При расчете налога с дивидендов резидента необходимо применять ставку в размере 13%. Если прибыль выплачиваете нерезиденту, то налог считайте по повышенной ставке — 15%;

- поле № 105. Указывается значение кода, присвоенного территории муниципального образования (межселенной территории) в соответствии с Общероссийским классификатором территорий муниципальных образований (ОКТМО). Если платеж производится на основании декларации, взять код можно непосредственно из нее;

- поле № 106. Основание платежа. Полный перечень возможных обозначений прописан в п. 7 приложения № 2 к приказу Минфина РФ от 12.11.2013 № 107Н;

- поле № 107. Как требуют правила заполнения платежек по НДФЛ, сформулированные Минфином в письме от 11.06.2019, в этом поле компания указывает период, за который платятся налоги, проставляется текущий месяц. Полный перечень возможных обозначений прописан в п. 8 приложения № 2 к приказу Минфина РФ от 12.11.2013 № 107Н. При невозможности определить период ставится «0». Налогоплательщику придется формировать несколько отдельных расчетных документов с разными показателями налогового периода, в ситуации когда законодательством о налогах и сборах предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога для каждого срока. Например, в соответствии с п. 6 ст. 226 НК РФ, для НДФЛ установлены следующие сроки уплаты: не позднее последнего числа месяца, в котором производились выплаты, при выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде выплаты отпускных сотруднику;

- не позднее дня, следующего за днем выплаты налогоплательщику дохода, — при выплате всех остальных доходов, в том числе заработной платы работникам, доходов в натуральной форме. ООО перечисляет платеж не позднее дня, следующего за днем перечисления дивидендов;

Итоги

Платежное поручение на уплату пеней оформляется аналогично платежке на уплату налогов (указывается тот же статус плательщика, те же реквизиты получателя и того же администратора доходов).

Уплата пеней по видам налогов и сборов производится по отдельным КБК, в 14–17-м разрядах 14–17 которых указывается код подвида дохода — 2100. В особом порядке заполняются отдельные поля платежки на перечисление пени («Основание платежа» и «Налоговый период»).

Источники: Приказ Минфина России от 12.11.2013 № 107н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Заполнение платежки при оплате пеней

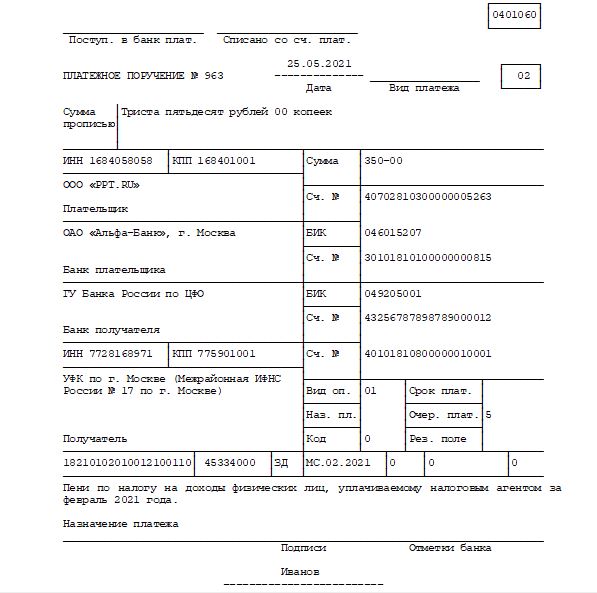

Рассмотрим образец платежки, как оплатить пени по НДФЛ в 2021 году при получении требования налогового органа. Порядок оформления документа отличается. Указываем другой КБК 182 1 0100 110. В поле 107 прописываем период, за который образовалась задолженность.

В поле № 22 проставьте значение УИН, которое указано в требовании. Если кода УИН нет, в поле поставьте 0. В поле № 106 поставьте «ТР» (что означает «требование»). В поле 24 используйте такую формулировку, чтобы пояснить, что назначение платежа при уплате НДФЛ (пеня) — не добровольное погашение обязательств, а исполнение требования ФНС:

Пени по НДФЛ на основании требования налогового органа от ______ № ___.

Добровольное погашение задолженности по пени образец платежки

Министерством финансов был изменен код бюджетной классификации для НДФЛ, учитывая прогрессивную шкалу. С 2021 года для доходов, которые превышают 5 миллионов рублей, ставка НДФЛ составит 15%, а КБК — 182 1 0100 110.

Доходы, в отношении которых применяется ставка 13% продолжают использовать прежний код.

Контролировать работу сотрудников в компании, а также автоматизировать ведение бухгалтерской и налоговой отчетности поможет программа Класс365. Также в ней есть личный календарь, который напоминает о сроках сдачи отчетов и других важных событиях. Попробуйте полный функционал программы Класс365 прямо сейчас >>

НДФЛ должен быть оплачен до дня, который следует за днем выплаты дохода сотруднику. Например, заработная плата за январь была выплачена сотруднику 10 февраля. Дата получения дохода является 31 января, а дата удержания налога 10 февраля. Дата, когда НДФЛ должен быть уплачен 11 февраля. Если бы зарплата была 5 февраля, то дата уплаты НДФЛ была бы не позднее 8 февраля, т.к. 6 и 7 число являются выходными днями.

Мы можем перечислить 4 основных вида санкций, которые могут быть применены:

- Отказ в принятии документов, в случае, если будут обнаружены ошибки при указании персональных данных. Это связано с тем, что документ будет считаться источником недостоверной информации;

- При указании премиальных выплат, будьте максимально внимательны. В случае, если они не будут указаны в общей сумме выплат, налоговая может это воспринять как сокращение показателей;

- Не допускайте просрочек более чем на один день, включая перечисление налога для случаев, когда работнику были выплачены зарплата, командировочные или компенсация неиспользованного отпуска;

- Следите за перечислением налогов, для случаев, когда производились выплаты по больничному листу или отпускные.

Несвоевременная уплата НДФЛ приведет к начислению пени, который потребуется оплатить также как и саму задолженность. КБК для перечисления платежей, штрафов и пени мы собрали в таблицу, которая представлена ниже.

Заполнение платежных поручений очень важно и требует особой внимательности. Ошибочно указанные сведения могут стать причиной того, что денежные средства не дойдут. Обращаем ваше внимание на следующие моменты:

- Статус плательщика: ИП- 09;

- Юрлицо — 02;

-

ИП — 1;

Коды бюджетной классификации (КБК)

| Наименование платежа | КБК |

| НДФЛ с доходов, источником которых является налоговый агент | 182 1 0100 110 |

| Налог на доходы ИП «за себя» | 182 1 0100 110 |

| Платеж физлица (не ИП) | 182 1 0100 110 |

| Пени по НДФЛ с доходов, источником которых является налоговый агент | 182 1 0100 110 |

| Пени, которые платит ИП «за себя» | 182 1 0100 110 |

| Пени, которые платит физлицо (не ИП) | 182 1 0100 110 |

| Штрафы за неуплату НДФЛ налоговым агентом | 182 1 0100 110 |

| Штраф по НДФЛ (ИП «за себя») | 182 1 0100 110 |

| Штраф по НДФЛ физлица (не ИП) | 182 1 0100 110 |

Приказом Минфина от 12.10.2020 № 236н с 01.01.2021 введены новые коды бюджетной классификации. Они применяются для НДФЛ, рассчитанного по повышенной ставке 15%, с доходов, превышающих 5 млн рублей в год. Такой налог следует перечислять отдельно.

Платежное поручение по НДФЛ — это документ с распоряжением банку перечислить в бюджет налог. Ошибки в нем приведут к признанию платежа невыясненным.

Чтобы деньги попали по назначению, необходимо правильно заполнить платежное поручение на перечисление обязательного платежа. Форма платежного поручения утверждена положением ЦБ РФ от 19.06.2012 № 383-П «Положение о правилах осуществления перевода денежных средств» (положение 383-П).

Порядок заполнения платежек на уплату налогов установлен приказом Минфина России от 12.11.2013 № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации». В 2020 году Минфин опубликовал письмо от 11.06.2019 № 21-08-11/42596, в котором сообщил, что платежки по НДФЛ надо заполнять по-новому. Новые инструкции касаются заполнения поля 107. Так, если раньше разрешалось указать точную дату платежа, то теперь Минфин требует указывать лишь месяц. И это не все изменения в правилах перечисления в бюджет.

Оформление платежных поручений на перечисление налога с 01.01.2021

По-новому следует заполнять два реквизита получателя средств (органа Федерального казначейства) в платежных поручениях по перечислению в бюджет:

- В поле 15 — номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета — ЕКС). До 01.01.2021 это поле оставляли пустым.

- в поле 17 — новый номер счета территориального органа Федерального казначейства (ТОФК), с 01.01.2021 рекомендовано, с 01.05.2021 — обязательно.

Введен новый КБК для перечисления налога с доходов работника или учредителя, если они в течение года превысили 5 млн рублей.

Приказом Минфина от 14.09.2020 № 199н с 01.01.2021 изменен порядок внесения сведений о физлице-налогоплательщике. При отсутствии ИНН и УИН достаточно внести серию и номер паспорта или СНИЛС. Это относится к физлицам без статуса ИП. Порядок, как заполнить платежное требование по НДФЛ ИП, не изменился — предприниматель указывает присвоенный ему ИНН.

Кроме того, с 01.10.2021 применяется обновленный перечень оснований платежа при погашении задолженности за прошедшие периоды.

Основные положения

Уплата налога производится налогоплательщиком самостоятельно либо иным лицом за него (п. 1 ст. 45 НК РФ) в валюте Российской Федерации (п. 5 ст. 45 НК РФ).

В случае неуплаты или неполной уплаты налога в установленный срок производится взыскание налога в порядке, предусмотренном статьями 46, 47, 48 НК РФ.

Правила заполнения

Платежное поручение разбито на поля, каждое из которых имеет номер. Уникальные номера закреплены в положении 383-П. Рассмотрим образец заполнения платежки и правила заполнения значений основных полей этого документа, которые чаще всего вызывают вопросы.

- поле № 16. Ставится наименование получателя. Когда платеж предназначен для ФНС, то, помимо названия филиала или отделения контролирующего органа, следует указать сокращенное название органа Федерального казначейства;

- поле № 18. Указывается вид операции — в случае с платежками под операцией понимается перечисление денег на основании поручения и всегда ставится код «01»;

- поля № 19, № 20 и № 23. Значение реквизита не указывается, если у банка нет особых требований к заполнению;

- поле № 21. Здесь следует указать очередность платежа в соответствии с нормами ст. 855 ГК РФ. При уплате НДФЛ проставляется код 5 «Иные платежи, не указанные в пунктах выше»;

- поле № 22. Предназначено для указания кода УИП. Практически всегда ставится «0». Заполнить конкретным цифровым значением придется только в случае, если ФНС укажет УИП в своем требовании о перечислении налогов;

- поле № 24 — назначение платежа, при задолженности по НДФЛ в нем пишут период, за который возникла задолженность;

- поле № 101. Характеризует статус плательщика. Их более 20, но при уплате НДФЛ используются: «01» — если налог уплачивает юрлицо; «09» — если налог уплачивает ИП; «02» — если налог уплачивает организация или ИП в качестве налогового агента;

- поле № 102. КПП плательщика. Организации, у которых есть обособленные подразделения, перечисляют исчисленные и удержанные суммы налога на доходы физических лиц как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения (п. 7 226). Специалисты ФНС (письмо от 14.10.2016 № БС-4-11/19528@) отмечают, что если каждому обособленному подразделению организации присвоен отдельный КПП, платежное поручение на уплату НДФЛ с указанием данного кода оформляют на каждое такое обособленное подразделение. Причем этот порядок действует и в том случае, когда постановка на учет нескольких обособленных подразделений осуществляется в соответствии с п. 4 ст. 83 НК РФ по месту нахождения одного из них;

- поле № 104. Указывается КБК. К этому полю подходите с особым вниманием, т. к. если допустить ошибку в коде, налоги (пени и штрафы) зачислят совершенно на другой вид платежа. В 2021 году вам понадобится код КБК по НДФЛ 18210102010 011000110. Он единый и для уплаты налога с зарплаты и пособий, и для уплаты его с дивидендов. При расчете налога с дивидендов резидента необходимо применять ставку в размере 13%. Если прибыль выплачиваете нерезиденту, то налог считайте по повышенной ставке — 15%;

- поле № 105. Указывается значение кода, присвоенного территории муниципального образования (межселенной территории) в соответствии с Общероссийским классификатором территорий муниципальных образований (ОКТМО). Если платеж производится на основании декларации, взять код можно непосредственно из нее;

- поле № 106. Основание платежа. Полный перечень возможных обозначений прописан в п. 7 приложения № 2 к приказу Минфина РФ от 12.11.2013 № 107Н;

- поле № 107. Как требуют правила заполнения платежек по НДФЛ, сформулированные Минфином в письме от 11.06.2019, в этом поле компания указывает период, за который платятся налоги, проставляется текущий месяц. Полный перечень возможных обозначений прописан в п. 8 приложения № 2 к приказу Минфина РФ от 12.11.2013 № 107Н. При невозможности определить период ставится «0». Налогоплательщику придется формировать несколько отдельных расчетных документов с разными показателями налогового периода, в ситуации когда законодательством о налогах и сборах предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога для каждого срока. Например, в соответствии с п. 6 ст. 226 НК РФ, для НДФЛ установлены следующие сроки уплаты:

- не позднее последнего числа месяца, в котором производились выплаты, при выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде выплаты отпускных сотруднику;

- не позднее дня, следующего за днем выплаты налогоплательщику дохода, — при выплате всех остальных доходов, в том числе заработной платы работникам, доходов в натуральной форме. ООО перечисляет платеж не позднее дня, следующего за днем перечисления дивидендов;

- поле № 108. В этом поле укажите номер требования ФНС, по которому необходимо платить налог или штраф. Если платеж делается добровольно или в связи со сроком уплаты, ставится «0»;

- поле 109 в платежном поручении 2021 г. при уплате налогов содержит дату подписания документа, на основании которого делается платеж (п. 10 приложения № 2 к приказу Минфина РФ от 12.11.2013 № 107Н). Значение здесь тоже может быть равно нулю.

Заполнение платежного поручения по НДФЛ

Подписывает платежку при отсутствии главного бухгалтера в организации только руководитель.

Заполнение платежки при оплате пеней

Рассмотрим образец платежки, как оплатить пени по НДФЛ в 2021 году при получении требования налогового органа. Порядок оформления документа отличается. Указываем другой КБК 182 1 01 02010 01 2100 110. В поле 107 прописываем период, за который образовалась задолженность.

В поле № 22 проставьте значение УИН, которое указано в требовании. Если кода УИН нет, в поле поставьте 0. В поле № 106 поставьте «ТР» (что означает «требование»). В поле 24 используйте такую формулировку, чтобы пояснить, что назначение платежа при уплате НДФЛ (пеня) — не добровольное погашение обязательств, а исполнение требования ФНС:

Коды бюджетной классификации (КБК)

НДФЛ с доходов, источником которых является налоговый агент

182 1 01 02010 01 1000 110

Налог на доходы ИП «за себя»

182 1 01 02020 01 1000 110

Платеж физлица (не ИП)

182 1 01 02030 01 1000 110

Пени по НДФЛ с доходов, источником которых является налоговый агент

182 1 01 02010 01 2100 110

Пени, которые платит ИП «за себя»

182 1 01 02020 01 2100 110

Пени, которые платит физлицо (не ИП)

182 1 01 02030 01 2100 110

Штрафы за неуплату НДФЛ налоговым агентом

182 1 01 02010 01 3000 110

Штраф по НДФЛ (ИП «за себя»)

182 1 01 02020 01 3000 110

Штраф по НДФЛ физлица (не ИП)

182 1 01 02030 01 3000 110

Приказом Минфина от 12.10.2020 № 236н с 01.01.2021 введены новые коды бюджетной классификации. Они применяются для НДФЛ, рассчитанного по повышенной ставке 15%, с доходов, превышающих 5 млн рублей в год. Такой налог следует перечислять отдельно.

| Платеж | КБК |

|---|---|

| Налог на доходы физлиц по повышенной ставке 15% | 182 1 01 02080 01 1000 110 |

| Пени по налогу по повышенной ставке 15% | 182 1 01 02080 01 2100 110 |

| Штрафы по налогу по повышенной ставке 15% | 182 1 01 02080 01 3000 110 |

Ошибки в платежном поручении по НДФЛ

Реквизиты платежного поручения заполняйте очень внимательно. Если вы допустите в них ошибку, ваш налог признают неуплаченным. Соответственно, придется заново перечислить сумму налога в бюджет и оплатить пени по НДФЛ (если ошибку вы обнаружите уже после окончания установленного срока уплаты).

Но это не значит, что уплаченные суммы пропадут. Но иногда юридическим лицам и ИП с персоналом в качестве подстраховки приходится заново перечислять требуемую сумму, чтобы избежать разбора с ИФНС.

К наиболее важным реквизитам относятся (пп. 4 п. 4 ст. 45 НК РФ):

- номер счета Федерального казначейства;

- наименование банка получателя.

Ошибки в других реквизитах некритичны, т. к. деньги все равно поступят в бюджет. Ошибку исправляют уточнением платежа (п. 7 ст. 45 НК РФ).

Статьи по теме

Если компания на ЕНВД платит дивиденды физлицам-учредителям, то с выплат перечисляется НДФЛ (ставка по резидентам — 13%, нерезидентам — 15%). Если организация назначает дивиденды юрлицам, то при выплате нужно удержать и заплатить налог на прибыль с дивидендов (ставка по резидентам — 13%, нерезидентам — 15%). Представляем образцы заполнения платежного поручения по дивидендам в 2016 году для обоих случаев.

Обращаем ваше внимание, что КБК по дивидендам в отношении НДФЛ действуют те же, что и для заработной платы. То есть специального кода не установлено. А для дивидендов по налогу на прибыль предусмотрен, наоборот, отдельный код. При этом по налогу на прибыль мы привели пример, когда дивиденды выплачивает резидент РФ-юрлицо резиденту РФ-юрлицу. Для нерезидендов РФ (как плательщиков, так и получателей) установлены особые КБК на перечисление налога на прибыль.

Образец платежного поручения на выплату дивидендов в 2018 году

Как правильно оформить платежное поручение на выплату дивидендов в 2018 году? Какие есть особенности у платежки по дивидендам в адрес физлица и организации? Что писать в качестве назначения платежа? Раскрываем основные правила и приводим образцы заполнения этого документа.

Как оформлять выплату дивидендов: документы

По закону дивиденд – это любой доход акционера (участника) по принадлежащим ему акциям (долям), который получен от организации при распределении её чистой прибыли пропорционально доле акционера (участника) в уставном (складочном) капитале этой компании (п. 1 ст. 43 НК РФ).

Таким образом, дивиденды – это выплаты в пользу, например, учредителя юридического лица. Также получателем дивидендов может быть организация (например, ООО), если она выступает акционером (участником) другой организации. На этот счёт в 2017 и 2018 году никаких изменений не было.

При этом решение о выплате дивидендов должно принять общее собрание акционеров (участников) (п. 3 ст. 42 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 1 ст. 28 Закона от 8 февраля 1998 г. № 14-ФЗ). Оформить его нужно протоколом этого собрания.

Специального документа, которым нужно оформить выплату дивидендов, не предусмотрено. Следовательно, можно использовать типовые бланки, которые заполняют при выплате денег из кассы или при перечислении средств с расчетного счета. При этом имейте в виду, что выплачивать дивиденды акционерам деньгами нужно в безналичной форме.

Пример платежных поручений в 2018 году

Платежные поручения на выплату дивидендов в 2018 году нужно оформлять по общим правилам. При этом полагаем целесообразным привести два образца платёжек:

- На дивиденды в пользу физического лица.

- На дивиденды в пользу организации.

Образец 1: дивиденды физлицу

Образец 2: дивиденды организации

Когда выплачивать дивиденды

Срок выплаты дивидендов зависит от организационно-правовой формы юридического лица – ООО или АО.

Так, ООО обязано выплатить дивиденды своим участникам – организациям или физлицам – в тот срок, которые предусмотрен одним из двух документов:

- уставом ООО;

- решением о выплате дивидендов.

Однако если ни уставом, ни решением срок выплаты дивидендов не установлен, то их надо перечислить в течение 60 календарных дней со дня принятия решения о выплате на основании п. 3 ст. 28 Закона от 08.02.1998 № 14-ФЗ.

В свою очередь, акционерные компании обязаны выплатить дивиденды своим акционерам – организациям или физлицам – в течение 25 рабочих дней с даты, на которую определяют лиц, имеющих право на их получение. Эту дату указывают в решении о выплате дивидендов.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Платежное поручение при выплате налога на прибыль с дивидендов: пример заполнения

Вопрос от читательницы Клерк.Ру Татьяны (г. Москва)

Как правильно заполнить платежное поручение по уплате налога с дивидендов ( дивиденды юр.лицу)?

Платежное поручение при выплате налога на прибыль с выплаченных дивидендов от российских организаций, полученных российскими организациями, оформляется следующим образом:

Получить персональную консультацию Катерины Васеновой в режиме онлайн очень просто — нужно заполнить специальную форму. Ежедневно будут выбираться несколько наиболее интересных вопросов, ответы на которые вы сможете прочесть на нашем сайте.

Налоговые проверки становятся жестче. Научитесь защищать себя в онлайн-курсе «Клерка» — «Налоговые проверки. Тактика защиты».

Посмотрите рассказ о курсе от его автора Ивана Кузнецова, налогового эксперта, который раньше работал в ОБЭП.

Заходите, регистрируйтесь и обучайтесь. Обучение полностью дистанционно, выдаем сертификат.

Платежное поручение для перечисления НДФЛ с дивидендов

Есть множество информации о том, как необходимо оформить платежное поручение на НДФЛ с дивидендов, но порой источники противоречивы. Дипломированные эксперты предлагают детально рассмотреть, как именно должно быть составлено платежное поручение и какие данные необходимо внести в этот документ.

Удержание НДФЛ с дивидендов в 2017 году

Удержание подоходного налога с дивидендов, причитающихся на выплату участникам компании, совершается отдельно. Расчет происходит по всем физическим лицам, а затем общие суммы указываются бухгалтером или лицом его заменяющим, в специальных документах.

Дивиденды начисляются собственникам предприятия вследствие того, что в компании имеется нераспределенная финансовая прибыль. Платить налог придется с той части средств, которая не требуется для перечисления на уплату понесенных расходов, а также не пойдет на обеспечение наладки общей предпринимательской деятельности.

Если в компании в 2017 году выплачивается такой вид прибыли, как дивиденды, то это говорит о том, что структура предприятия налажена корректно, а общее управление руководством осуществляется в правильном направлении и максимально эффективно. Если функционирование фирмы несет в себе определенный доход, в том числе дивиденды своим организаторам, нельзя забывать о необходимости выплаты налога.

Вся полученная прибыль от предпринимательского объекта должна быть пропорционально распределена согласно долям всех участников бизнеса. Такие параметры отображаются в Уставе. Естественно, размер перечислений по дивидендам целиком и полностью зависит от того, какую долю конкретный участник имеет от объекта предпринимательской деятельности.

Как и раньше, в 2017 году решение о выплате дивидендов принимается на общем собрании акционеров, если Уставом организации не установлено иное.

Перечисление денежных средств может осуществляться раз в квартал, либо раз в полгода, а также раз в год. Как только участники примут на общем собрании соответствующее решение, выплаты должны быть сделаны не позже двух месяцев со дня подписания документа.

Вот так выглядит корректно заполненный образец платежного поручения при уплате НДФЛ с выплаченных дивидендов (реквизиты компании и банка приведены как пример)

Структура начисления

Все выплаты с дивидендов должны быть произведены непосредственно юридическим лицом, так как именно компания является налоговым агентом. Соответственно, в обязанности бухгалтера входят следующие мероприятия:

- Произвести начисление сумм для выплаты согласно долям всех участников компании;

- Осуществить корректный расчет подоходного налога, который требуется перечислить в бюджет города, либо области;

- Использовать утвержденный специалистами образец платежного поручения;

- Обеспечить удержание средств и выполнить их перевод в бюджетный орган.

Ставка по налогу

Перед тем, как осуществить перечисление налога, его нужно правильно рассчитать. Процедура расчета НДФЛ с дивидендов утверждена на законодательном уровне и имеет свою неизменную ставку. Обратите внимание, что ставка завит от того, является ли получатель дивидендов резидентом страны, либо нет. Для резидентов, на законодательном уровне утверждена ставка НДФЛ в 13 процентов, в ином случае она увеличивается на два процента.

Резидентом является физическое лицо, которое находится на территории нашей страны больше шести месяцев, а точнее 183 суток.

Хотя законодательством утверждено, что НДФЛ с дивидендов необходимо удержать именно с компании, но иногда, в определенных ситуациях осуществить транзакцию средств, в бюджет может сам участник общества. Подобное может произойти в случае, если участник получил финансовую прибыль за пределами нашей страны. При этом участник общества самостоятельно производит расчет и перечисляет в бюджет государства конкретную сумму налога с полученных дивидендов.

Расчет суммы перечислений

При расчете подоходного налога, следует иметь под рукой утвержденный образец платежного поручения. Более того, требуется использовать размер ставки НДФЛ с дивидендов, который был утвержден правительством РФ на дату получения прибыли. Если это произошло в 2017 году, то налог рассчитывается исходя из ставки в 13 процентов. Вообще, в платежном поручении есть вся информация, которая обязательно поможет корректно рассчитать объем уплачиваемого налога. Ниже мы рассмотрим конкретный пример расчета налога НДФЛ.

Вы всегда можете сформировать платежное поручение с помощью официального сервиса ФНС service.nalog.ru

Платежное поручение — образец

В 2017 году, были введены дополнительные правила, поэтому платежные поручения заполняются по утвержденной схеме. Если посмотреть на образец, можно увидеть все разделы, подлежащие обязательному заполнению данными. Например:

- Поле с номером 101 должно быть заполнено кодом 02, то есть налоговый резидент;

- В поле 104 проставляется основной КБК. Как правило, он не меняется и остается таким же, как при получении обычного финансового дохода;

- В образце присутствует поле 106. В этом разделе следует указать текущий платеж;

- Далее, в 24-том поле, которое именуется назначение платежа, бухгалтеру требуется указать, что именно будет перечислено в бюджет;

При осуществлении расчета и перечисления дивидендов, а также при исчислении налога, лучше всего отразить все проведенные операции, причем по соответствующим счетам.

Юридическое лицо имеет право отсрочить уплату подоходного налога в том случае, если присутствует встречное требование. Бывает так, что участник не выполнил взятые на себя обязательства по оплате полученного им товара, услуги или не обеспечил возврат взятого займа.

Когда задолженность значительная и превышает, либо равна объему дивидендов, юридическое лицо имеет право не перечислять участнику средства, соответственно удержание НДФЛ практически невозможно организовать. О доходе необходимо в установленные законом сроки сообщить в инспекцию, в ином случае придет квитанция о начислении штрафа.

Заключение

Хотя образцов платежного поручения предостаточно, лучше использовать апробированный вариант. Если вам потребуется такое платежное поручение на НДФЛ с дивидендов, рекомендуем обратиться за помощью к специалистам, которые точно предложат оптимальное решение вопроса.

Дивиденды облагаются налогом: ставка НДФЛ

С дивидендов, которые ООО в 2021 году выплачивает своим участникам-физлицам (например, учредителям), следует рассчитать, удержать и перечислить в бюджет подоходный налог.

Так, дивиденды, выплаченные налоговым резидентам РФ в 2021 году, облагаются НДФЛ по ставке 13% (п. 1 ст. 224 НК РФ). Приведем пример расчета дивидендов.

Пример

В марте 2021 года ООО «Лесной Чебурашка» выплатило своему участнику-учредителю Успенскому Б.В. дивиденды в сумме 6 000 000 рублей. От других организаций фирма дивиденды не получает. При выплате дивидендов учредителю удержан НДФЛ в сумме 780 000 руб. (6 000 000 руб. x 13%). В итоге участнику перечислено 5 220 000 руб. (6 000 000 руб. – 780 000 руб.).

Платежка ндфл с дивидендов 2021 образец заполнения

При этом денежные средства, полученные плательщиком от других организаций, в расчете не учитывают. Согласно ст. 136 ТК РФ, налоговый агент обязан выдавать зарплату раз в 15 дней. Но отчисление в бюджет НДФЛ делают только один раз за это время – уже после конечного расчета размера вознаграждения служащего.

Этими подпунктами предусмотрены такие ставки НДФЛ для налогообложения дивидендов и прочих пассивных доходов: 01) ставка 18 процентов (в 2015 году было 20%) согласнo пп. 167.5.1 НKУ применяется к пассивным доходам (кромe указанных в пoдпункте 167.5.2 НКУ и подпункте 167.5.4); 02) ставка 5 процентов согласнo пп.

Особенности перечисления НДФЛ с дивидендов в 2021 году

НДФЛ с дивидендов уплачивайте в 2021 году на обычный для НДФЛ КБК – 182 1 0100 110. Специального «дивидендного» КБК попросту не существует.

Что касается срока перечисления НДФЛ с дивидендов, то уплатить подоходный налог, удержанный ООО с выплаченных участникам дивидендов, надо не позднее дня, следующего за днем перечисления им дивидендов (п. 6 ст. 226 НК РФ). То есть, допустим: если дивиденды вы перечислили (передали в банк платежку) 13 марта 2021 года, то заплатить НДФЛ нужно не позднее 14 марта.

Кстати, в строке о назначении платежа можно указать дату, когда возник доход. Так налоговики сразу смогут убедиться в том, что нарушения сроков перечисления НДФЛ с дивидендов не было (или было).

При этом полагаем целесообразным обратить внимание, что в платежном поручении на уплату НДФЛ с дивидендов учредителя нужно указывать месяц, в котором возник «дивидендный» доход. Этим месяцем будет месяц, когда человеку перевели платеж по дивидендам (бухгалтер отправила платежку в банк).

Также отметим, что в отношении НДФЛ с дивидендов нужно формировать отдельное платежное поручение. Платить «дивидендный» НДФЛ вместе зарплатными налогами не нужно.

Важно знать, что оплата НДФЛ с дивидендов не зависит от того, где проживает или зарегистрирован получатель части прибыли от бизнеса. Компания в обязательном порядке должна перечислять НДФЛ с полученных лицом дивидендов по месту той инспекции, где стоит на учете она.

Теперь приведем образец платежного поручения по НДФЛ с дивидендов в 2021 году. Вы можете скачать этот образец в формате Word и применять в своей работе.

Также см. “Уплата НДФЛ с дивидендов“.

У организации есть право отложить уплату НДФЛ с дивидендов учредителю, если она имеет к этому лицу встречное требование. Например, если учредитель не возвращает долг или не оплатил товар. То есть все встречные долги нужно зачесть. И если долг учредителя больше или равен сумме дивидендов, то компания вправе не передавать ему средства от дивидендов. Тем самым, она как бы берет отсрочку от уплаты НДФЛ с таких доходов.

Дивиденды в году ндфл платежка образец

Стоит быть предельно внимательным при заполнении. Некоторые важные моменты по оплате пени: • Реквизиты получателя идентичны реквизитам налоговой инспекции, в которую совершаются стандартные платежи; • Если в требовании на уплату пени не указан УИН (УИП) – следует указать «0»; • Следует указывать КБК за тот период, в котором оплачивается пеня (например, пеня начислена до 2021, а оплата производится в 2021.

При желании, дата выплаты налога может быть перенесена при достижении взаимных требований компании и учредителя или при выходе одного долевого участника из действующего состава учредителей. Детали начисления На основании положений статей 214 и 275 НК РФ в случаях, если в качестве источника дохода плательщика налогов выступает отечественная организация, то данная компания в автоматическом порядке признается налоговым агентом и определяет актуальную сумму налогового сбора.

Правильно заполняем поле «107» в платежном поручении

Отдельное внимание при заполнении платежки для перечисления НДФЛ с полученных дивидендов необходимо уделить заполнению поля «107», в котором указывается периодичность перечисления налога или определенная дата проведения платежа. Под периодичностью уплаты понимается налоговый срок, за который перечисляется платеж (он может составлять 3, 6, 9 или 12 месяцев)

Важно правильно отобразить этот срок в платежном документе. Поле «107» состоит из десяти знаков, которые включают две разделительные точки (третий и шестой знаки)

Поле «107» состоит из десяти знаков, которые включают две разделительные точки (третий и шестой знаки).

Два первых знака должны состоять из букв:

- «МС» – при ежемесячных платежах;

- «КВ» – при ежеквартальных платежах;

- «ПЛ» – при платежах за полугодие;

- «ГД» – при платежах за год.

Далее указывается номер месяца (квартала либо полугодия) и год. Если платеж производится в целом за год, в предыдущих знаках указываются нули. Подписывается платежное поручение руководителем организации, бухгалтером или другим уполномоченным лицом, после чего ставится печать, если организация работает с печатью. В случае отправки поручения в электронном виде достаточно наличия электронной цифровой подписи.

Соответственно, для этого не придется формировать отдельные платежные документы. Главное при этом указать правильную сумму и все остальные сопутствующие реквизиты. Единственным нюансом является то, что к такой обобщенной платежке необходимо иметь подтверждающие учетные документы, которые позволят при необходимости идентифицировать каждого получателя доходов, с которых оплачены налоги.

Отметим, что сегодня без проблем заполнить форму платежного поручения можно с помощью специального веб-сервиса Федеральной налоговой службы. Для этого всего лишь необходимо зайти на портал и, следуя подсказкам, пошагово внести данные для формирования платежки.

Таким образом, от правильности заполнения платежного документа при перечислении суммы НДФЛ с полученных дивидендов зависит корректность идентификации платежа и своевременность зачисления налогов.

Как оформлять выплату дивидендов: документы

По закону дивиденд – это любой доход акционера (участника) по принадлежащим ему акциям (долям), который получен от организации при распределении её чистой прибыли пропорционально доле акционера (участника) в уставном (складочном) капитале этой компании (п. 1 ст. 43 НК РФ).

Таким образом, дивиденды – это выплаты в пользу, например, учредителя юридического лица. Также получателем дивидендов может быть организация (например, ООО), если она выступает акционером (участником) другой организации. На этот счёт в 2021 и 2021 году никаких изменений не было.

При этом решение о выплате дивидендов должно принять общее собрание акционеров (участников) (п. 3 ст. 42 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 1 ст. 28 Закона от 8 февраля 1998 г. № 14-ФЗ). Оформить его нужно протоколом этого собрания.

Специального документа, которым нужно оформить выплату дивидендов, не предусмотрено. Следовательно, можно использовать типовые бланки, которые заполняют при выплате денег из кассы или при перечислении средств с расчетного счета. При этом имейте в виду, что выплачивать дивиденды акционерам деньгами нужно в безналичной форме.

Многие сомневаются, облагаются ли дивиденды НДФЛ, если они получены в натуральной форме. Так вот: если они выданы физлицу в любой форме, ставка налоговых отчислений составляет 13%. Поэтому налог имеет место независимо от того, как был получен такой доход от участия в бизнесе.

Порядок выплаты учредителям

Периодичность выплаты дивидендов выбирается собственниками предприятия. Выплаты могут осуществляться ежеквартально, один раз в полугодие или год. Конкретные даты определяются на собрании всех акционеров.

Особого документа для передачи дивидендов получателю не предусмотрено. Можно использовать типовые бланки платежек, использующиеся для перечисления денежных средств на расчетный счет.

Если отсутствует протокол собрания акционеров, бухгалтерия не имеет права отражать хозяйственные операции, выплачивать дивиденды.

После составления документа необходимо, чтобы под ним поставили автографы все ответственные сотрудники:

- руководитель компании, выплачивающий указанные средства;

- работники, на чей счет перечисляются дивиденды;

- непосредственный исполнитель, бухгалтер.

Первичным документом для оформления выплаты прибыли является решение учредителей компании.

А если есть всего один учредитель, то вместо протокола надо оформить решение участника или акционера о выплате дивидендов.

Распределение прибыли не является обязанностью общества.

Прибыль может остаться нетронутой. Отсутствие решения не дает право на получение причитающейся доли какому-либо участнику даже при обращении в судебный орган.

Если же решение было принято, а суммы не выплачены, то на причитающуюся сумму можно даже получить имущество организации.

Как заполнить платежное поручение для перечисления?

Платежный документ для выплаты дивидендов оформляется по общим правилам. Сумма по платежке может перечисляться как физическому, так и юридическому лицу.

При этом, если участником общества является физическое лицо, то дивиденды переводятся по платежному поручению на его банковскую карту. Если участником общества является юридическое лицо — то дивиденды переводятся по платежке на расчетный счет участника — юридического лица.

Форма платежного поручения установлена Центробанком РФ, в ней отображается информация:

- о плательщике и получателе денежных средств (наименование предприятия, ФИО физического лица);

- о кодах и банках отправителя и получателя;

- о дате оформления платежки и фактического перечисления средств;

- о сумме перевода дивидендов.

В поле платежки «назначение платежа» прописывается, что выплачиваются дивиденды за определенный промежуток времени, на основании решения собрания или приказа единственного учредителя (реквизиты документа).

Платежное поручение подписывается руководителем организации и главным бухгалтером, проставляется печать.

Одновременно оформляется платежное поручение на НДФЛ с дивидендов. Для физических лиц, пребывавших на территории России не менее 183 дней в течении календарного года (налоговые резиденты), ставка налога составляет 13 %, для иной категории — 15 %.

Подробное заполнение платежки можно найти здесь.

Так выглядит образец:

Важные моменты

Выплата дивидендов не является простой задачей для сотрудника бухгалтерии. На собрании акционеров не всегда получается найти единое решение об установлении размеров дивидендов.

Данные средства могут быть направлены на расширение масштабов производства, участие новых бизнес-проектах, тендерах.

Также не следует забывать, что нестабильная выплата дивидендов или резкое их увеличение может привести к снижению курса акций предприятия.

Перед начислением средств необходимо очень внимательно ознакомиться с действующим законодательством.

Получение прибыли — законное желание вкладчика, купившего долю той или иной компании и рискующего собственными денежными средствами в пределах доли.

Участник не может рассчитывать на положительный результат от инвестиций в случае, когда компания признана банкротом или не приносит никакого дохода, пока просто окупает себя (выплачивает обязательные платежи).

На уровне законодательства вопрос о получении нераспределенной прибыли через кассу не регламентирован, но правильнее перечислять средства безналичными переводами.

Читайте также: