Ндфл с больничных и отпускных одной платежкой

Опубликовано: 14.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Как зачесть излишне уплаченный НДФЛ, когда, например, при выплате отпускных работнику НДФЛ перечисляется в бюджет не в конце месяца, а при выплате отпускных?

По данному вопросу мы придерживаемся следующей позиции:

Когда внутри месяца, например при выплате отпускных работнику, НДФЛ перечисляется в бюджет не в конце месяца, а ранее, зачет ранее излишне уплаченного НДФЛ не производится, поскольку такое перечисление является соблюдением установленного порядка.

Обоснование позиции:

НК РФ установлен следующий порядок уплаты НДФЛ при выплате отпускных: исчислить налог необходимо в день выплаты, удержать также в день выплаты, перечислить налог не позднее последнего числа месяца, в котором производились соответствующие выплаты (пп. 1 п. 1 ст. 223 НК РФ, п. 4 ст. 226 НК РФ, второй абзац п. 6 ст. 226 НК РФ).

Согласно п. 6 ст. 226 НК РФ при выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Абзац 2 п. 1 ст. 45 НК РФ предусматривает, что обязанность по уплате налога должна быть выполнена в срок, установленный законодательством о налогах и сборах. При этом налогоплательщик вправе исполнить обязанность по уплате налога досрочно. На основании п. 8 ст. 45 и п. 2 ст. 24 НК РФ правило о досрочной уплате налога распространяется и на налоговых агентов.

То есть в НК РФ указывается крайний срок перечисления, а перечисление в более ранний срок, с момента удержания и до последнего числа месяца, по нашему мнению, является соблюдением порядка, установленного п. 6 ст. 226 НК РФ.

Прямого запрета на досрочное перечисление работодателем НДФЛ в бюджет в главе 23 НК РФ не содержится. Пунктом 9 ст. 226 НК РФ установлено лишь ограничение на уплату налога за счет собственных средств налогового агента.

Обязанность по перечислению в бюджет НДФЛ возникает у налогового агента только после фактического удержания налога из средств, выплачиваемых налогоплательщику.

В рассматриваемом случае сумма фактически уже удержана из доходов работника, поэтому уплата за счет налогового агента уже не производится.

На основании п. 3 ст. 226 НК РФ исчисление сумм НДФЛ производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ, нарастающим итогом с начала налогового периода применительно ко всем доходам (за некоторыми исключениями), в отношении которых применяется налоговая ставка 13%, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

То есть сумма налога, подлежащая уплате за текущий месяц, определяется как разность между суммой начисленного и уплаченного НДФЛ с начала календарного года. Если в предшествующие месяцы НДФЛ удержан и перечислен в большей сумме, она может быть погашена в текущем месяце - сумма НДФЛ, подлежащего уплате, уменьшается на величину допущенной ранее переплаты. Таким образом, зачет переплаты НДФЛ даже между месяцами должен осуществляться автоматически.

К сведению:

Не допускается перечисление НДФЛ налоговым агентом именно в авансовом порядке, то есть до даты фактического получения налогоплательщиком дохода (смотрите письма Минфина России от 13.02.2019 N 03-04-06/8932, от 15.12.2017 N 03-04-06/84250, от 01.02.2016 N 03-04-06/4321, от 22.07.2015 N 03-04-06/42063).

Однако в последнее время даже у данной позиции появилось альтернативное мнение официальных органов в пользу налогового агента.

В письме ФНС России от 06.02.2017 N ГД-4-8/2085@ ведомство говорит о возможности зачета даже перечисленной в бюджет суммы, превышающей сумму фактически удержанного из доходов физических лиц НДФЛ, которая не является уплатой НДФЛ (т.к. средства налогового агента).

Из постановления АС Московского округа от 20.07.2017 N Ф05-8390/17 по делу N А40-167366/2016 (определением от 21.12.2017 N 305-КГ17-15396 ВС РФ налоговому органу отказано в передаче кассационной жалобы для рассмотрения СК по экономическим спорам ВС РФ) можно сделать вывод, что налог, уплачиваемый налоговым агентом досрочно, но впоследствии удержанный у налогоплательщиков, не является уплатой "за счет налогового агента".

Сказанное подтверждается и Минфином России в письме от 22.01.2018 N 03-02-07/1/3224, где указано, что зачет ошибочно перечисленных сумм по реквизитам уплаты НДФЛ может быть осуществлен в счет предстоящих платежей по этому налогу.

Зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании заявления налогоплательщика по решению налогового органа (п. 4 ст. 78 НК РФ, Энциклопедия решений. Зачет (возврат) излишне уплаченных сумм налога по заявлению налогоплательщика). Положения указанной статьи распространяются на налоговых агентов (п. 2 ст. 24, п. 14, п. 17 ст. 78 НК РФ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Артюхина Татьяна

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Отпускные — это деньги вместо зарплаты за тот период, пока работник кутит в Таиланде. С них, как и с зарплаты, платят налог на доходы физических лиц и взносы в фонды.

В этой статье будет много расчетов: покажем, как считать НДФЛ и взносы, заполнять платежки. На самом деле лучше отдать всё это бухгалтеру, но если хотите сами разобраться — давайте начнем.

Когда и как платить НДФЛ

Бывают отпускные, а бывает компенсация за неиспользованный отпуск. И то, и другое облагается НДФЛ. Размер налога — 13% для россиян и 30% — для иностранцев.

Как выдавать отпускные

Налог с отпускных рассчитывается так же, как и с зарплаты:

Бухгалтер начислила Николаю 20 000 рублей отпускных.

Считаем: 20 000 x 13% = 2600 рублей. Это и будет НДФЛ.

20 000 — 2600 = 17 400 рублей.

С этими деньгами Николай отправляется в отпуск.

Рассчитать и удержать НДФЛ нужно в день, когда работник получает деньги. А перечислить в налоговую можно позже:

- налог с отпускных можно заплатить сразу, как выдали деньги сотруднику или в любой день до конца месяца. Выдали отпускные 10 марта — значит, перечислить НДФЛ нужно до 31 марта;

- налог с компенсации за отпуск платят в день, когда сотрудник получил деньги или максимум на следующий. В тот же день, если выдали наличными в кассе, на следующий — если переводом на карту.

За задержку есть штрафы — 20% от налога. Мы советуем перечислять деньги в налоговую сразу, чтобы точно не забыть.

Как заполнить платежку

Платежное поручение на оплату НДФЛ заполняют точно по форме, менять или убирать реквизиты нельзя. Вот так выглядит сама платежка:

Рассказываем, что и куда писать:

Что писать

Это номер платежки, ставим по очереди с другими. Если это первая платежка, ставим 1; если трехсотая, ставим 300

Пишем 02 в правом верхнем углу рядом с полем Вид платежа

День, когда заполняем платежку

Сумма налога, копейки пишем цифрами

Сумма налога, но только цифрами

Счет, с которого платим

Банк, где открыт счет компании

БИК и номер счета (рядом с банком плательщика)

Банк получателя, БИК и номер счета

Реквизиты банка получателя

ИНН и КПП, номер счета

Данные получателя — налоговой

Указываем номер налоговой инспекции

Платим налог, поэтому 0

Теперь заполняем поля внизу платежки: «Получатель» и «Назначение платежа».

В «Получателе» заполняем клеточки слева направо:

КБК — 182 1 01 02010 01 1000 110

Код основания — в нашем случае «ТП»

Налоговый период — пишем МС, номер месяца, за который платим, и год

Номер документа-основания платежа — пишем 0

Дата документа-основания платежа — пишем следующий рабочий день после даты оплаты

Последняя клетка — оставляем пустой

В назначении платежа указываем «Налог на доходы физических лиц с отпускных за февраль 2019 года» (напишите месяц и год).

Банк проверит платежку и переведет деньги со счета компании в налоговую.

Как рассчитать страховые взносы

Работодатели платят за сотрудников страховые взносы. Они идут на бесплатную медицину, пенсии и на случай производственных травм.

Как сэкономить на взносах за сотрудников

Размер взносов — 30% от суммы зарплат всех сотрудников. Взносы не удерживают с зарплаты как НДФЛ, их платит работодатель.

Распределяются они так:

- пенсионное страхование — 22%;

- обязательное медицинское страхование — 5,1%;

- социальное страхование — 2,9%.

Дополнительно к этим 30% еще платят взносы на случай травматизма и профессиональных заболеваний — от 0,2% до 8,5%.

Все взносы, кроме взносов на травматизм, перечисляют в налоговую. На травматизм перечисляют в соцстрах.

Если сотрудник ушел в отпуск, страховые взносы платят как обычно — только к зарплате прибавляют еще и отпускные.

Компания «Лосось» потратила в марте 3 миллиона на выплаты сотрудникам. Из них 2,5 миллиона — на зарплаты, а 500 000 рублей — на отпускные. Получается, в марте «Лосось» заплатит 30% взносов с зарплаты и с отпускных.

На каждый вид взносов придется заполнять отдельную платежку, поэтому считать тоже придется по отдельности. Примерный расчет такой:

3 000 000 — сумма зарплат и отпускных работников «Лосося» за март.

Считаем взносы на пенсию: 3 000 000 х 22% = 669 000 рублей.

Теперь взносы на ОМС: 3 000 000 х 5,1% = 153 000 рублей.

Теперь на социальное страхование: 3 000 000 х 2,9% = 87 000 рублей.

И наконец считаем взносы на травматизм по основной ставке: 3 000 000 х 0,2% = 6000 рублей.

Эти цифры бухгалтер «Лосося» впишет в платежки — по одной на каждый вид взносов.

Когда платить взносы с отпускных

Взносы считают в тот же месяц, когда выдали отпускные. Перечислить взносы в налоговую и соцстрах можно позже — до 15-го числа следующего месяца. С компенсациями за отпуск так же.

Николай получил отпускные в конце февраля, а ушел в отпуск 8 марта. Работодатель Кирилла начисляет взносы за февраль, а платит до 15 марта.

Есть отпускные, с которых не нужно платить страховые взносы:

- дополнительный отпуск чернобыльца;

- отпуск для санаторного лечения сотрудника, с которым произошел несчастный случай на работе или профессиональная болезнь.

Теперь переходим к платежке.

Как заполнить платежку на оплату взносов

Платежное поручение заполняется практически так же, как на оплату НДФЛ, меняются только несколько реквизитов.

Порядок заполнения платежного поручения при уплате налога (сбора) установлен Правилами указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, утвержденными приказом Минфина России от 12.11.2013 № 107н (далее – Правила).

Для платежей текущего года в реквизите «107» платежного поручения указывается значение показателя налогового периода (п. 8 Правил). Показатель используется для указания периодичности уплаты налога (сбора), установленной законодательством.

Периодичность уплаты налогового платежа может быть месячной, квартальной, полугодовой или годовой. Поэтому первые два знака показателя налогового периода заполняются следующим образом:

«МС» - месячные платежи;

«КВ» - квартальные платежи;

«ПЛ» - полугодовые платежи;

«ГД» - годовые платежи.

В то же время, если по годовому платежу предусмотрено более одного срока уплаты и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты. В связи с этим ФНС России предписывает формировать отдельные платежные поручения с разными показателями налогового периода, если законодательством установлено более одного срока уплаты налога (например, НДФЛ) и установлены конкретные даты уплаты налога для каждого срока (письмо от 12.07.2016 № ЗН-4-1/12498@). Налоговые агенты должны формировать отдельные «платежки» с разными показателями реквизита «107» (срока уплаты налога).

Как вы знаете, с 01.01.2016 установлены разные сроки уплаты НДФЛ с зарплаты, отпускных и больничных пособий. Так, НДФЛ с зарплаты следует перечислять не позднее следующего дня за выплатой дохода. А с пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и с отпускных – не позднее последнего числа месяца, в котором были выплачены эти суммы (п. 6 ст. 266 НК РФ).

В связи с этим ФНС России сообщила: при перечислении НДФЛ с отпускных и больничных можно оформлять единое платежное поручение. В реквизите 107 следует указать "МС.", так как периодичность уплаты данного налогового платежа, установленная Налоговым кодексом РФ, составляет месяц (например, если выплата произведена в июле - "МС.07.2016").

Письмо Федеральной налоговой службы

№БС-3-11/4028@ от 01.09.2016

Федеральная налоговая служба рассмотрела Ваше обращение о перечислении платежей в бюджетную систему Российской Федерации и сообщает следующее.

Согласно пункту 6 статьи 226 Налогового кодекса Российской Федерации (далее - Кодекс) налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.

При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

При перечислении налога на доходы физических лиц в бюджетную систему Российской Федерации следует руководствоваться положениями приказа Минфина России от 12.11.2013 N 107н "Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации". При этом пунктом 8 приложения N 2 предусмотрено указание в реквизите "107" распоряжения о переводе денежных средств (далее - Распоряжение) конкретной даты уплаты налога (сбора) для каждого срока в случае, если законодательством о налогах и сборах предусматривается более одного срока уплаты налогового платежа.

В рассматриваемой ситуации может быть одно Распоряжение на уплату налога на доходы физических лиц с суммы доходов, выплаченных работнику. В реквизите 107 Распоряжения следует указать "мс.", так как периодичность уплаты данного налогового платежа, установленная Кодексом, месяц (например, если выплата произведена в июле - "мс.07.2016").

Одновременно ФНС России обращает внимание, что налоговые агенты должны обеспечивать формирование отдельных Распоряжений с разными показателями налогового периода (срока уплаты).

Если вы — предприниматель

Вам нужно правильно оформлять платежки по налогам. Новые требования.

Для НДФЛ установлено несколько сроков уплаты. Налог с отпускных и больничных можно перечислить в любой день после выдачи денег. Главное — сделать это не позднее последнего дня месяца, в котором была выплата. А налог со всех остальных сумм, включая зарплату, перечисляйте сразу после выдачи денег не позднее следующего дня (п. 6 ст. 226 НК РФ). Такой порядок уплаты налога требует от бухгалтера внимательности. Тем более что ФНС России озвучила новые требования к оформлению платежей (письмо от 12.07.2016 № ЗН-4-1/12498@). Если у налога различаются сроки уплаты, перечислять суммы нужно разными платежными поручениями. Что это означает на практике.

У отпускных и больничных срок уплаты НДФЛ отличается от других выплат. Поэтому требуется оформлять разные платежные поручения. Если в один день вы платите налог с зарплаты и отпускных, составьте две платежки. Даты уплаты НДФЛ для этих сумм различаются (см. таблицу). В платежке дату уплаты проставляют в поле 107 «Налоговый период». Есть два способа заполнить поле.

Таблица. Как рассчитывать, удерживать и платить НДФЛ в 2016 году

Вид выплаты

Когда доход считается полученным в целях расчета НДФЛ

Когда удержать НДФЛ

Дата уплаты НДФЛ в бюджет

Последнее число месяца, за который начислена зарплата (п. 2 ст. 223 НК РФ)

В день фактической выплаты денег (п. 4 ст. 226 НК РФ)

Не позднее чем на следующий день после выплаты денег (абз.1 п. 6 ст. 226 НК РФ)

Подотчетные суммы на командировку

Последнее число месяца, в котором утвердили авансовый отчет (подп. 6 п. 1 ст. 223 НК РФ)

При ближайшей фактической выплате денег в следующем месяце (п. 4 ст. 226 НК РФ)

Не позднее чем на следующий день после удержания налога (абз.1 п. 6 ст. 226 НК РФ)

Дата выплаты денег (п. 1 ст. 223 НК РФ)

В день выплаты денег работникам (п. 4 ст. 226 НК РФ)

Не позднее последнего числа месяца, в котором выплатили деньги (абз. 2 п. 6 ст. 226 НК РФ)

Все остальные выплаты

Дата выдачи денег (п. 1 ст. 223 НК РФ)

В день выплаты денег работникам (п. 4 ст. 226 НК РФ)

Не позднее чем на следующий день после выплаты денег (абз.1 п. 6 ст. 226 НК РФ)

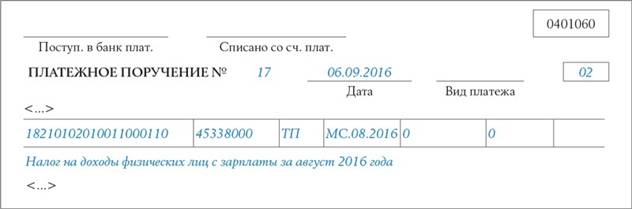

Первый способ. Записать в поле 107 крайний срок, до которого обязаны перечислить налог (п. 8 приложения 2 к приказу Минфина России от 01.01.2001 № 107н). Для НДФЛ с отпускных и больничных это будет последний день месяца, в котором работник получил деньги. Для налога с зарплаты — следующий день после выдачи средств. Например, если заработок за август вы выплатили 5 сентября, то НДФЛ нужно перечислить не позднее 6-го числа. Значит, в поле 107 вы поставите 06.09.2016. Фрагмент платежного поручения на уплату НДФЛ с зарплаты за август (с конкретной датой) смотрите ниже.

Второй способ. Указать в поле только месяц, в котором у сотрудника возник доход. Например, уплачивая налог с больничных и отпускных за сентябрь, в поле 107 вы укажете МС.09.2016. А перечисляя НДФЛ с заработной платы за август в сентябре — МС.08.2016. Ведь доход относится к августу. Фрагмент платежки на уплату НДФЛ с заработной платы за август (только с месяцем дохода) показан ниже.

Данный вариант будет удобен тем работодателям, у кого программы по учету заработной платы и налогов не позволяют вписать в поле 107 платежного поручения конкретную дату, до которой нужно перечислить налог. Такое встречается.

По НДФЛ должно быть минимум две платежки в месяц

— С 2016 года действуют новые сроки уплаты НДФЛ. Налог с больничных и отпускных перечисляйте до конца месяца, в котором выплатили доход. А по зарплате — не позднее следующего дня, установленного для выплаты заработка (п. 6 ст. 226 НК РФ). Соответственно в зависимости от сроков уплаты НДФЛ нужно составить несколько платежных поручений. Как минимум два — одно по зарплате, другое — по больничным и отпускным. И указать в них разные даты в поле 107 «Налоговый период».

Причем писать в поле 107 вы можете как конкретные даты, до которых нужно перечислить налог, так и месяц, к которому доход относится. Ошибкой такой порядок тоже не будет.

Например, по НДФЛ с августовской зарплаты в поле 107 вы можете поставить МС.08.2016. Либо указать конкретную дату. Например, если заработок выдан 5-го числа, а налог выплачен 6 августа, поставьте 06.09.2016. Оба варианты правильные.

А когда платите НДФЛ с больничных или отпускных, выданных а августе, в поле 107 указывайте 31.08.2016 или МС.08.2016.

Пример. Как платить НДФЛ с зарплаты, отпускных и больничных

применяет упрощенную систему. 5 сентября бухгалтер фирмы выплатила заработную плату сотрудникам за август. 12 сентября оплатила больничный. А 5 и 19 сентября выдала отпускные. Посмотрим, как бухгалтер оформила платежки по НДФЛ при разных вариантах заполнения поля 107.

1. Бухгалтер поставила в поле 107 конкретные даты:

— в платежке на уплату НДФЛ с зарплаты — 06.09.2016;

— в поручении на перечисление больничных и отпускных — 30.09.2016.

2. Бухгалтер поставила в поле 107 месяц, к которому относится доход:

— в платежке на уплату НДФЛ с заработка — МС.08.2016;

— в поручении на перечисление больничных и отпускных — МС.09.2016.

Нюансы, требующие особого внимания

НДФЛ с разными сроками платежа перечисляйте отдельными поручениями. Как минимум у вас будет две платежки за месяц. Одна — по НДФЛ с зарплаты. Вторая — по налогу с отпускных и больничных.

Поле 107 можно заполнить двумя способами. Указать в нем крайний срок уплаты НДФЛ. Либо обозначить лишь месяц, к которому относится доход.

Платить НДФЛ с отпускных и больничных можно в течение всего месяца. Необязательно дожидаться последнего числа.

Сегодня рассмотрим тему: "ндфл в сентябре с больничных, отпускных проводят одной платежкой" и разберем основываясь на примерах. Все вопросы вы можете задать в комментариях к статье.

НДФЛ в сентябре с больничных, отпускных проводят одной платежкой

По мнению чиновников налогового ведомства, при перечислении в казну НДФЛ именно с больничных пособий или оплаты положенного отдыха может быть только одно распоряжение на уплату налога с таких доходов физических лиц. Потому что периодичность уплаты данного налогового платежа, установленная Налоговым кодексом, – месяц.

| Видео (кликните для воспроизведения). |

Таким образом, в реквизите 107 распоряжения ФНС настоятельно советует указать «мс.». Например, если выплата сделана в сентябре – «мс.09.2016» (разъяснения от 01.09.2016 № БС-3-11/4028).

Напомним, что обновленные правила п. 6 с. 226 НК РФ обязывают налоговых агентов перечислять рассчитанный и удержанный НДФЛ максимум на следующий день после выплаты человеку дохода.

При этом отдельно урегулирован вопрос с больничными пособиями (в т. ч. по уходу за больным ребенком) и оплатой отпускных дней. По ним отдать налог в казну надо успеть до последнего числа месяца включительно, в котором имели место такие выплаты.

При перечислении НДФЛ в бюджет нужно руководствоваться приказом Минфина от 12.11.2013 № 107н. Он содержит правила заполнения распоряжений на перевод денег в госказну. И пункт 8 Приложения № 2 предусматривает указание в реквизите «107» конкретной даты уплаты налога или сбора. Причем – для каждого срока! Но только когда налоговое законодательство предусматривает не один срок уплаты какого-либо налогового платежа. Очевидно, что больничные и отпускные не подпадают под последнее правило.

Напоследок налоговая служба всё же напоминает, что налоговый агент должен оформлять отдельные платежки, если имеют место различные показатели налогового периода (в нашем случае – срока уплаты НДФЛ с больничных и отпускных).

— С 01.01.2016 исчисленный и удержанный НДФЛ нужно перечислить в бюджет :

– при выплате отпускных и пособий по временной нетрудоспособности (в т.ч. пособиq по уходу за больным ребенком) – не позднее последнего дня месяца их выплаты;

–при выплате всех остальных доходов – не позднее чем на следующий день после выплаты денег.

То есть НДФЛ с выплачиваемых одновременно с зарплатой отпускных и названных пособий вы вправе заплатить в любой день до конца текущего месяца, но не позже, чем в последний его день. А НДФЛ с зарплаты – не позднее, чем на следующий день после выплаты зарплаты.

Если НДФЛ с зарплаты, отпускных и пособий вы перечисляете в один день, то вправе сделать это одним платежным поручением. Обязанности оформлять в этом случае отдельную платежку на НДФЛ с отпускных и пособий не установлено.

НДФЛ с отпускных и больничных: справочник для бухгалтера

Если компания выдала сотрудникам в течение месяца больничные или отпускные, то в последний день месяца необходимо перечислить НДФЛ, удержанный с этих выплат в бюджет. Например. 30 сентября — это воскресенье. Следовательно, перечислить в бюджет налог с указанных выплат необходимо 2 октября. Действия по уплате, образец платежки на перечисление налога в бюджет, а также особенности отражения данных выплат в 6-НДФЛ представлены в нашей статье.

Нет видео.| Видео (кликните для воспроизведения). |

Однако при выплате отпускных и пособий дата уплаты налога иная. Компании в этом случае обязаны перечислить в бюджет НДФЛ не позднее последнего числа месяца, в котором производились такие выплаты.

Таким образом, если организация оплачивает отпуск или больничный работника в сентябре, то перечислить НДФЛ в бюджет нужно не позднее 1 октября 2017 года (30.09.2017 — это воскресенье).

А если работодатель доплачивает сотрудникам до оклада по отпускам и больничным? В какие сроки нужно заплатить НДФЛ с таких доплат?

Датой фактического получения дохода в виде доплаты до оклада в данной ситуации является дата выплаты указанного дохода.

Дело в том, что доплата до оклада при оплате отпуска и больничного листа не является ни пособием, ни оплатой отпуска – это отдельный вид дохода. Датой фактического получения дохода в виде пособий по временной нетрудоспособности и оплаты отпуска, в том числе в виде доплаты до оклада по пособиям и отпускным, считается день выплаты дохода (письмо ФНС РФ от 01.08.2016 № БС-4-11/[email protected]).

При этом согласно нормам НК РФ и разъяснениям налогового органа сроки перечисления НДФЛ по доходу в виде доплаты и доходу в виде оплаты отпуска и пособия по временной нетрудоспособности различны. По доходам в виде оплаты отпуска и пособия – это последнее число месяца, в котором производилась выплата, а по доходу в виде доплаты до оклада – день, следующий за днем выплаты дохода сотруднику (пп. 4, 6 ст. 226 НК РФ).

Следовательно, бухгалтер будет оформлять отдельные платежки на перечисление НДФЛ с сумм отпускных и больничных и на уплату налога с доплат к этим выплатам.

Заполнение платежки на НДФЛ с отпускных и больничных

ФНС РФ в письме от 01.09.2016 № БС-3-11/[email protected] разъяснила, как заполнить платежку при перечислении НДФЛ с отпускных и больничных. Если же компания перечисляет налог с указанных выплат, то можно оформить одну платежку. В реквизите «107» следует указать «МС.», так как периодичность уплаты налога — месяц (например, если выплата произведена в сентябре– «МС.09.2017»).

При этом ФНС РФ отметила, что если налоговый агент производит выплаты с разными сроками уплаты НДФЛ, то на перечисление НДФЛ нужно оформлять разные платежки.

Таким образом, при перечислении НДФЛ с зарплаты, отпускных и больничных оформляются отдельные платежки, так как сроки уплаты налога с данных выплат разные.

Образец заполнения платежного поручения на уплату НДФЛ с больничных и отпускных выплат

В форме 6-НДФЛ отпускные отражаются следующим образом.

- строка 020 – отпускные выплаты, перечисленные сотрудникам в отчетном периоде, вместе с НДФЛ;

- строки 040 и 070 — НДФЛ с выплаченных отпускных.

- строки 100 и 110 — даты выплаты отпускных, выплаченных в последнем квартале отчетного периода;

- строка 120 — последний день месяца, в котором выплачены отпускные. Если этот день выпадает на выходной, нужно указать следующий рабочий день;

- строка 130 — отпускные вместе с НДФЛ;

- строка 140 – НДФЛ, удержанный с отпускных.

Если организация (налоговый агент) производит перерасчет суммы отпускных и, соответственно, суммы НДФЛ, то в разделе 1 расчета по форме 6-НДФЛ отражаются итоговые суммы с учетом перерасчета (письмо ФНС РФ от 24.05.2016 № БС-4-11/9248).

Пособия по больничным отражаются в форме 6-НДФЛ за период, в котором они выплачены. Начисленные, но не выплаченные пособия в расчет не включаются (письма ФНС РФ от 25.01.2017 № БС-4-11/[email protected], от 01.08.2016 № БС-4-11/[email protected]).

Доход в виде пособия по временной нетрудоспособности считается полученным в день его выплаты (перечисления на счет налогоплательщика). Следовательно, по строке 020 раздела 1 расчета по форме 6-НДФЛ данный доход отражается в том периоде представления, в котором этот доход считается полученным.

В разделе 2 расчета по форме 6-НДФЛ данная операция отражается следующим образом:

- строки 100 и 110 — дата выплаты;

- строка 120 — последний день месяца, в котором выплачены пособия.

Если это выходной, указывается первый рабочий день следующего месяца.

- строка 130 — пособия вместе с НДФЛ;

- строка 140 — удержанный с пособий налог.

C 2016 года изменился порядок удержания подоходного налога при выходе работника в отпуск. Учитывая, что работодатель выступает в этом случае налоговым агентом, стоит разобраться, как удержать НДФЛ с отпускных, когда платить в 2018 году в бюджет, какая дата признаётся моментом получения дохода.

Если работник принят по трудовому договору, то работодатель обязан ежегодно обеспечивать ему оплачиваемый отдых в течение 28 календарных дней. Это так называемый основной отпуск, а некоторым категориям, занятым в опасных или вредных условиях труда, положен также дополнительный, сроком не менее 7 календарных дней.

Право на отпуск у конкретного работодателя работник получает уже после того, как непрерывно отработает первые шесть месяцев, но при обоюдном согласии сторон на отдых можно выйти и раньше. Не требуется согласие работодателя на выход в отпуск раньше полугода, если речь идёт о женщинах, готовящихся уйти в декрет; несовершеннолетних; усыновивших ребёнка в возрасте до трёх месяцев. В таких случаях достаточно только заявления работника (статья 122 ТК РФ).

Обратите внимание: на исполнителей по гражданско-правовым договорам трудовое законодательство не распространяется, поэтому отпуск за счёт работодателя им не полагается.

Минимум за три календарных дня до ухода сотрудника на отдых надо заплатить ему отпускные. Размер выплаты рассчитывается на основании среднего дневного заработка, который умножается на количество дней отпуска. Доход может выдан как наличными деньгами, так и переводом на карту физического лица.

Статья 226 НК РФ обязывает организации и ИП, от которых физическое лицо получило доходы, удерживать и перечислять в бюджет подоходный налог. Выплаты на отпуск облагаются НДФЛ по той же ставке, что и заработная плата:

- 13% с дохода, если работающий признаётся российским резидентом (находился на территории РФ не менее 183 календарных дней в течение 12 месяцев подряд)

- 30% с дохода, если сотрудник является нерезидентом.

В общем случае налоговый агент перечисляет удержанный с физического лица подоходный налог в ИФНС по месту своего учёта. Если у организации есть обособленное подразделение, то налог, удержанный с его сотрудников, перечисляется по месту нахождения ОП. Индивидуальные предприниматели, которые являются плательщиками ЕНВД и ПСН, перечисляют НДФЛ с доходов физических лиц по месту ведения соответствующей деятельности. Это следует из п. 7 статьи 226 НК РФ.

Важно: за нарушение обязанности налогового агента по удержанию и перечислению подоходного налога с зарплаты, отпускных и других выплат налагается штраф по статье 123 НК РФ. Сумма взыскания – 20% от неудержанной или не перечисленной суммы НДФЛ.

До внесения изменений в статью 226 (6) НК РФ действовал один общий принцип перечисления НДФЛ налоговыми агентами:

- не позднее дня выдачи при получении наличных денег в кассе банке или перечислении на счёт физического лица;

- не позднее следующего дня после даты фактического получения доходов, если они выплачены иным путём, например, из наличной выручки.

Сложности в вопросе, когда перечислять НДФЛ с отпускных, объяснялись тем, что законодательство не определяло чётко этот момент. Дело в том, что нормы Трудового кодекса причисляют оплату отпуска к зарплате сотрудника. Так, статья 136 ТК РФ «Порядок, место и сроки выплаты заработной платы» определяет, что оплата отпуска производится не позднее чем за три дня до его начала.

Однако тот факт, что отпускные относятся к категории оплаты труда работника, не означает, что сроки перечисления НДФЛ с отпускных в НК РФ приводятся в пункте 2 статьи 223. Это положение относится только к удержанию налога с заработной платы, но не отпускных. В частности, такое мнение содержится в постановлении Президиума ВАС РФ от 07.02.2012 N 11709/11 по делу N А68-14429/2009.

Теперь разночтений, когда платить НДФЛ с отпускных в 2018, быть не должно. Законом от 2 мая 2015 г. № 113-ФЗ установлено, что перечисление НДФЛ с выплат работнику должно происходить в следующие сроки.

Вид дохода

Уплата НДФЛ

Не позже дня, следующего за днем выплаты зарплаты

Доход в натуральной форме

Не позже следующего дня за днем выплаты дохода в натуральной форме

Пособие по нетрудоспособности (больничный)

Не позднее последнего числа месяца, в котором выплачено пособие

Читайте также: