Ндфл на заработок на время трудоустройства

Опубликовано: 28.04.2024

Страховые взносы и НДФЛ на средний заработок за период трудоустройства

Обязанность выплаты выходного пособия и среднего месячного заработка на период трудоустройства установлена Трудовым кодексом РФ (ст. 84, 178, 180, 296, 318 ТК РФ). В частности, такие суммы необходимо выплатить сотруднику, если его увольняют в связи с ликвидацией организации или по причине сокращения численности (штата). Обязательные выплаты при увольнении могут быть установлены и иными законами.

Бухучет

Для целей бухучета выходные пособия, средний заработок на период трудоустройства и компенсации при увольнении являются расходами на оплату труда (п. 5 и 8 ПБУ 10/99). Начисление данных выплат отразите проводкой:

Дебет 20 (23, 25, 26, 44…) Кредит 70

– начислено сотрудникам выходное пособие, компенсация при увольнении;

Дебет 20 (23, 25, 26, 44…) Кредит 76

– начислен бывшим сотрудникам средний заработок на период трудоустройства.

Использование счета 76 «Расчеты с прочими дебиторами и кредиторами» для расчетов с бывшими сотрудниками обусловлено тем, что на счете 70 учитываются расчеты только с персоналом, работающим в организации в момент начисления выплаты (Инструкция к плану счетов).

Пример отражения в бухучете выходного пособия сотруднику, уволенному при ликвидации организации

П.А. Беспалов работает кладовщиком в ООО «Альфа». 13 января его уволили в связи с ликвидацией организации. При увольнении сотрудника в связи с ликвидацией организация выплачивает ему выходное пособие в размере среднего месячного заработка.

Средний дневной заработок Беспалова составляет 484 руб./дн.

Выходное пособие было рассчитано за первый после увольнения месяц – с 14 января по 13 февраля. В этом периоде по графику работы Беспалова (пятидневная рабочая неделя) 23 рабочих дня. Выходное пособие составило 11 132 руб. (484 руб./дн. × 23 дн.). Беспалов получил его в день увольнения 13 января.

Бухгалтер «Альфы» сделал в учете проводки:

Дебет 25 Кредит 70

– 11 132 руб. – начислено выходное пособие;

Дебет 70 Кредит 50

– 11 132 руб. – выдано выходное пособие.

НДФЛ и страховые взносы

Для целей расчета НДФЛ и страховых взносов выплаты при увольнении, установленные законодательством, нормируются. Сумма выходного пособия и среднего месячного заработка на период трудоустройства не облагается НДФЛ и страховыми взносами при условии, что она не превышает трехкратный размер среднего месячного заработка (шестикратный размер среднего месячного заработка – для сотрудников, работающих в районах Крайнего Севера и приравненных к нему местностях). С выплат, превышающих этот норматив, необходимо удержать НДФЛ и начислить страховые взносы на общих основаниях.

Это следует из пункта 3 статьи 217 Налогового кодекса РФ, пункта 1, подпункта «д» пункта 2 части 1 статьи 9 Закона от 24 июля 2009 г. № 212-ФЗ, подпунктов 1 и 2 пункта 1 статьи 20.2 Закона от 24 июля 1998 г. № 125-ФЗ. Подтверждают данную точку зрения письма Минфина России от 26 марта 2012 г. № 03-04-06/6-72, ФНС России от 30 марта 2012 г. № ЕД-3-3/1061 и ФСС России от 14 апреля 2015 г. № 02-09-11/06-5250.

Организация обязана выплатить компенсацию руководителю организации, его заместителям и главному бухгалтеру, если трудовой договор с такими сотрудниками расторгается в связи со сменой собственника (ст. 181 ТК РФ). Также руководителю положена компенсация, если решение о его увольнении принял собственник имущества организации (уполномоченный орган юридического лица). Компенсация выплачивается при отсутствии виновных действий (бездействия) руководителя. Такой порядок установлен пунктом 2 статьи 278, статьей 279 Трудового кодекса РФ. При этом Трудовым кодексом РФ не предусмотрена выплата выходного пособия и среднего заработка на период трудоустройства при увольнении руководителей (их заместителей, главных бухгалтеров) по данным основаниям.

Для целей расчета НДФЛ и страховых взносов такие компенсации нормируются. Компенсация руководителю (его заместителю, главному бухгалтеру) не облагается НДФЛ и страховыми взносами при условии, что она не превышает трехкратный размер среднего месячного заработка (шестикратный размер среднего месячного заработка – для сотрудников, работающих в районах Крайнего Севера и приравненных к нему местностях). С выплат, превышающих этот норматив, необходимо удержать НДФЛ и начислить страховые взносы на общих основаниях.

Это предусмотрено пунктом 3 статьи 217 Налогового кодекса РФ, подпунктом «д» пункта 2 части 1 статьи 9 Закона от 24 июля 2009 г. № 212-ФЗ, подпунктом 2 пункта 1 статьи 20.2 Закона от 24 июля 1998 г. № 125-ФЗ.

Об обложении страховыми взносами компенсационных выплат, связанных с увольнением работников (выходных пособий, компенсаций, среднемесячного заработка на период трудоустройства)

Подпунктом «д» пункта 2 части 1 статьи 9 Закона № 212-ФЗ определено, что не подлежат обложению страховыми взносами для организаций все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с увольнением

работников, за исключением компенсации за неиспользованный отпуск.

Основания и условия предоставления компенсаций работнику в связи с его увольнением установлены Трудовым кодексом Российской Федерации (далее — ТК РФ).

Например, в соответствии с частью 1 статьи 178 ТК РФ при расторжении трудового договора в связи с ликвидацией организации (пункт 1 статьи 81 ТК РФ) либо сокращением численности или штата работников организации (пункт 2 статьи 81 ТК РФ) увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия).

Кроме того, в соответствии с положениями статьи 189 ТК РФ работодатель при увольнении в связи с ликвидацией организации, сокращением численности или штата работников организации с письменного согласия работника имеет право расторгнуть с ним трудовой договор до истечения положенных двух месяцев со дня уведомления об увольнении, выплатив ему дополнительную компенсацию в размере среднего заработка работника, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении.

Таким образом, вышеуказанные выходные пособия и компенсации не подлежат обложению страховыми взносами в соответствии с подпунктом «д» пункта 2 части 1 статьи 9 Закона № 212-ФЗ.

Учитывая вышеизложенное, компенсация работникам в случае расторжения трудового договора в иных случаях, не установленных законодательством Российской Федерации, в том числе по соглашению сторон, подлежит обложению страховыми взносами в общеустановленном порядке.

С 1 января 2015 года в соответствии с подпунктом «д» пункта 2 части 1 статьи 9 Закона № 212-ФЗ не подлежат обложению страховыми взносами для организаций все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с увольнением работников, за исключением:

— компенсации за неиспользованный отпуск;

— суммы выплат в виде выходного пособия и среднего месячного заработка на период трудоустройства в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях;

— компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей трехкратный размер среднего месячного заработка.

Аналогичные изменения внесены в подпункт 2 пункта 1 статьи 20.2 Закона № 125-ФЗ.

Учитывая изложенное, все компенсационные выплаты, связанные с увольнением работников (выходные пособия, компенсации, среднемесячный заработок на период трудоустройства) независимо от основания, по которому производится увольнение, начисляемые после 1 января 2015 года, освобождаются от обложения страховыми взносами в сумме, не превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях.

Суммы превышения трехкратного размера (шестикратного размера) среднего месячного заработка с 1 января 2015 года подлежат обложению страховыми взносами в общеустановленном порядке.

Обложение выплат при сокращении штата НДФЛ и страховыми взносами

Сокращение численности или штата работников организации является одним из оснований для расторжения трудового договора по инициативе работодателя (п. 2 части первой ст. 81 ТК РФ).

При расторжении трудового договора по этому основанию от работодателя требуется соблюдение процедуры, предусмотренной трудовым законодательством. Невыполнение работодателем хотя бы одного из установленных законом мероприятий при увольнении работников, предусмотренных ст. 84.1 ТК РФ, может являться основанием для признания судом увольнения незаконным и повлечь за собой восстановление сотрудника на работе.

В день увольнения работодатель обязан выплатить сокращенному работнику все суммы, причитающиеся ему от работодателя (ст. 84.1, ст. 140 ТК РФ):

1. Заработную плату за время, фактически отработанное в месяце увольнения.

2. Компенсацию за все неиспользованные отпуска (если таковые имеются). Так, ст. 127 ТК РФ предусмотрено, что при увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска. Это правило действует независимо от оснований прекращения трудового договора. Заметим, что при увольнении работника в связи с сокращением штата до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, удержание за неотработанные дни отпуска не производится (часть вторая ст. 137 ТК РФ).

3. Выходное пособие в размере среднего месячного заработка. Из части первой и части второй ст. 178 ТК РФ следует, что работнику выплачивается:

- в день увольнения — выходное пособие в размере среднего заработка;

- если в течение второго месяца с момента увольнения работник не трудоустроится — средний заработок за этот месяц;

- если в двухнедельный срок с момента увольнения работник обратился в орган службы занятости населения и не был им трудоустроен в течение трех месяцев с даты увольнения, то в исключительных случаях по решению органа занятости работнику выплачивается средний заработок за этот третий месяц.

4. Дополнительную компенсацию в размере среднего заработка, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении, в случае, если трудовой договор расторгается с письменного согласия сотрудника до истечения двухмесячного срока предупреждения о сокращении штата. Дело в том, что по общему правилу, закрепленному в части второй ст. 180 ТК РФ, о предстоящем увольнении в связи с сокращением штата работник должен быть предупрежден работодателем персонально и под роспись не менее чем за два месяца до увольнения. В предупреждении следует указать конкретную дату увольнения. При этом в силу части третьей ст. 180 ТК РФ работодатель с письменного согласия работника имеет право расторгнуть с ним трудовой договор до истечения срока, указанного в части второй этой же статьи ТК РФ, выплатив ему дополнительную компенсацию в размере среднего заработка работника, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении.

Согласно п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Подпунктом 6 п. 1 ст. 208 НК РФ определено, что вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в РФ для целей налогообложения относится к доходам, полученным от источников в РФ.

Таким образом, заработная плата за время, фактически отработанное в месяце увольнения, является доходом сотрудника, подлежащим обложению НДФЛ по ставке в размере 13% (ст. 224 НК РФ).

Согласно пп. 1 п. 1 ст. 223 НК РФ при получении доходов в денежной форме дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц. Напомним, что согласно п. 2 ст. 226 НК РФ организация, от которой или в результате отношений с которой налогоплательщик получил доходы, обязана исчислить, удержать у него и уплатить сумму налога.

Что касается компенсационных выплат, полагающихся сотруднику при сокращении штата, то в соответствии с п. 3 ст. 217 не подлежат обложению НДФЛ все виды установленных законодательством РФ, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в частности, с увольнением работника.

В них, в частности, указывается, что не облагаются НДФЛ компенсационные выплаты, связанные с увольнением работника, выплачиваемые в соответствии со ст. 178 ТК РФ, а именно:

- выходное пособие в размере среднего месячного заработка;

- средний месячный заработок на период трудоустройства.

Здесь обращаем внимание на то, что трудовым договором или коллективным договором могут устанавливаться повышенные размеры выходных пособий.

В соответствии со ст. 255 НК РФ выходное пособие, выплачиваемое увольняемым работникам сверх норм, установленных ст. 178 ТК РФ, относится к начислениям работникам, высвобождаемым в связи с реорганизацией или ликвидацией налогоплательщика, сокращением численности или штата работников налогоплательщика, а следовательно, уменьшает налоговую базу по налогу на прибыль организаций.

Однако, если работнику при увольнении в связи с сокращением штата осуществляется выплата выходного пособия в повышенных размерах, то сумма выходного пособия, которая превышает размеры, установленные ст. 178 ТК РФ, подлежит обложению НДФЛ (смотрите письма Минфина России от 14.09.2009 и от 15.12.2008 N 03-03-06/2/168, от 26.09.2008 N 03-03-06/1/546).

По поводу дополнительной компенсация, выплаченной работнику в размере среднего заработка пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении, Минфин России высказался в письме от 11.03.2009 N 03-04-06-01/54. Где сообщил, что данная выплата также подпадает под действие п. 3 ст. 217 НК РФ.

Что касается компенсации за неиспользованные отпуска, то данный вид компенсации исключен из перечня необлагаемых компенсационных выплат, связанных с увольнением работников (абзац шестой п. 3 ст. 217 НК РФ). Следовательно, денежная компенсация за неиспользованный отпуск, выплаченная работнику, подлежит обложению НДФЛ в общеустановленном порядке (письма УФНС России по г. Москве от 07.05.2008 N 28-10/044275, ФНС России от 13.03.2006 N 04-1-03/133).

Страховые взносы в ПФ ФР, ФСС РФ и ФОМС

В соответствии с Федеральным законом от 24.07.2009 N 212-ФЗ (далее — Федеральный закон N 212-ФЗ) с 1 января 2010 года ЕСН заменен страховыми взносами, уплачиваемыми напрямую в фонды: ПФ РФ (на обязательное пенсионное страхование), ФСС РФ (на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством), ФФ ОМС и ТФ ОМС (на обязательное медицинское страхование).

Согласно части 1 ст. 5 Федерального закона N 212-ФЗ организации, производящие выплаты и иные вознаграждения физическим лицам, признаются плательщиками страховых взносов.

Объектом обложения страховыми взносами для организаций и индивидуальных предпринимателей признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц по трудовым договорам и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства (часть 1 ст. 7 Федерального закона N 212-ФЗ).

Соответственно, заработная плата за время, фактически отработанное в месяце увольнения, подлежит обложению страховыми взносами на общем основании.

Что касается компенсационных выплат, то пп. «д» п. 2 части 1 ст. 9 Федерального закона N 212-ФЗ установлено, что не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с увольнением работников, за исключением компенсации за неиспользованный отпуск.

Таким образом, учитывая, что данная норма является аналогичной п. 3 ст. 217 НК РФ, полагаем, что, как и в случае с НДФЛ, не подлежат обложению страховыми взносами такие выплаты, как:

- выходное пособие в размере среднего месячного заработка;

- средний месячный заработок на период трудоустройства;

- дополнительная компенсация, выплаченная работнику в размере среднего заработка пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении.

Что касается компенсации за неиспользованные отпуска, то данный вид компенсации подлежит обложению страховыми взносами.

Эксперты службы Правового консалтинга ГАРАНТ

Тимукина Екатерина, Родюшкин Сергей

Перед официальным открытием любого бизнеса будущему предпринимателю необходимо продумать, какие сотрудники ему потребуются и во сколько обойдется их содержание. В данной ситуации лучше воспользоваться калькулятором и просчитать все предстоящие расходы.

Любые организации или предприниматели, которые производят выплату заработной платы и иные вознаграждения физическим лицам, являются налоговыми агентами.

При выплате сотрудникам зарплаты налоговый агент обязан рассчитать сумму налога, удержать его и перечислить в бюджет. Согласно п. 4 ст. 226 НК РФ налог на доходы, то есть НДФЛ, удерживается из доходов работников при их фактической выплате. А вот в момент выплаты аванса этот налог не уплачивается.

Доходы физического лица для расчета налога на доходы могут выражаться в любом виде: в денежном, материальном и нематериальном.

Что нужно знать об НДФЛ

C 2021 года произошли некоторые изменения в уплате НДФЛ. И они коснутся тех компаний, в которых работают сотрудники с высокими зарплатами.

Ранее НДФЛ рассчитывался от фактических доходов сотрудников за месяц, «работала» единая ставка в размере 13 % для резидентов РФ. С 1 января 2021 года введена ставка НФДЛ стала прогрессивной. Это значит, что удерживаемая сумма будет зависеть от размера доходов (Федеральный закон от 23.11.2020 № 372-ФЗ).

Если размер годовой зарплаты превышает 5 млн руб., то на нее распространяется НДФЛ 15 %. При этом повышенная ставка применяется не на весь доход, а только на часть, которая выходит за рамки 5 млн руб.

Для нерезидентов РФ продолжает действовать НДФЛ в размере 30 %.

Уменьшение налога

Для уменьшения налога в Налоговом кодексе предусмотрены специальные вычеты:

- стандартный (применяется при наличии детей определенного возраста);

- социальный (применяется в случае предоставления документов на лечение или образование);

- имущественный (применяется при приобретении жилья).

Вышеуказанные вычеты оформляются в ИФНС или у работодателя. Вычет на детей предоставляется по заявлению работодателя с приложением необходимых документов.

В налоговую работодатель сдает отчеты 2-НФДЛ (ежегодно) и 6-НДФЛ (ежеквартально). Несмотря на то, что с 2021 года 2-НФДЛ отменяется, за 2020 год его придется сдать — до 1 марта. Правила заполнения формы описаны в Приказе ФНС РФ от 02.10.2018 N ММВ-7-11/566@.

О порядке заполнения формы 6-НДФЛ читайте в Приказе ФНС РФ от 14.10.2015 N ММВ-7-11/450@.

Взносы в фонды

Страховые агенты ежемесячно начисляют на ФОТ своих сотрудников взносы во внебюджетные фонды. Это обеспечивает застрахованным лицам права на получение пенсий, медобслуживания, пособия по временной нетрудоспособности, декретные.

Компании и предприниматели уплачивают взносы из собственных средств, не за счет средств работников.

Налоги с ФОТ сотрудников в 2021 году

НДФЛ по ставке 13 % уплачивают налогоплательщики-резиденты, у которых зарплата не превышает 5 млн руб. в год. НДФЛ по ставке 15 % рассчитывается с зарплат свыше 5 млн руб. Работники-нерезиденты уплачивают 30 % НДФЛ.

Страховые взносы во внебюджетные фонды начисляются и перечисляются по следующим тарифам, тарифы закреплены ст. 425 НК РФ:

- в Пенсионный фонд России (ПФР) — 22 %

- в Фонд социального страхования (ФСС) — 2,9 %

- в Федеральный фонд обязательного медицинского страхования (ФФОМС) — 5,1 %

- на страхование от несчастных случаев — от 0,2 до 8,5 % (ставка зависит от класса профессионального риска)

На работах с тяжелыми условиями труда, на подземных работах, в горячих цехах женщинам трактористкам-машинисткам, водителям локомотивных бригад (категории работников указаны в ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ) предусмотрены дополнительные тарифы страховых взносов (ст. 428 НК РФ).

Калькулятор страховых взносов

Для самостоятельного расчета взносов, в том числе за неполный год, воспользуйтесь бесплатным калькулятором взносов.

Обратите внимание на КБК по страховым взносам во внебюджетные фонды РФ на 2021 год.

Что изменилось в связи с действием прямых выплат

С 1 января 2021 года на прямые выплаты перешли оставшиеся регионы, и теперь работодатели избавлены от необходимости резервировать средства под выплаты и изымать их из оборота.

Работодатели назначает и выплачивает за счет собственных средств пособие по временной нетрудоспособности за первые три дня, а за последующие дни нетрудоспособности «отвечает» региональное отделение ФСС, то есть выплачивает пособие за остальной период за счет средств бюджета фонда

Обязательные отчисления ИП в 2021 году

При любом режиме налогообложения ИП обязан производить систематические отчисления за самого себя. У ИП не бывает работодателя, ему не начисляется заработная плата, поэтому фиксированные платежи рассчитываются от доходов. Именно от величины полученного дохода зависит сумма взносов в фонды.

Еще в 2018 году страховую нагрузку ИП отвязали от величины МРОТ, после этого размер взносов стал фиксированным. В Федеральном законе от 15.10.2020 № 322-ФЗ указаны размеры страховых взносов на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС) вплоть до 2023 года.

По общему правилу ИП обязаны уплачивать страховые взносы во внебюджетные фонды:

- на собственное пенсионное и медицинское страхование;

- на социальное страхование работников, если они есть у предпринимателя.

Также ИП могут добровольно уплачивать страховые взносы на социальное страхование за себя, если хотят получать пособия из средств ФСС (например, пособие по беременности и родам, детские пособия, пособие по временной нетрудоспособности). Для этого нужно самостоятельно встать на учет в ФСС. О том, как это сделать, мы писали в статье «Больничный для ИП без работников».

Сумма страховых взносов, которую ИП нужно перечислить в ФСС, если он вступает с ним в добровольные правоотношения по социальному страхованию, в 2021 году составит 4 4516 руб.

Стоимость страхового года вычисляется по формуле: 12 792 (МРОТ) * 2,9 % (страховой тариф) * 12

Бухгалтерский и налоговый учет, расчеты по сотрудникам, отчетность в ФНС, ПФР, ФСС и Росстат, валютный учет — все в одном сервисе.

В соответствии с п. 1 ст. 430 НК РФ страховые взносы на ОПС рассчитываются следующим образом:

- если доход ИП укладывается в пределы 300 000 руб., то фиксированный размер составляет 32 448 руб.;

- если доход ИП превышает 300 000 руб., то фиксированный размер составляет 32 448 руб. + 1 % от суммы дохода, превышающей лимит в 300 000 руб., но не более восьмикратного увеличения фиксированного платежа — 8 * 32 448 руб.

Предельный размер взносов на ОПС в 2021 году установлен на уровне 1 465 000 руб. (Постановление Правительства РФ от 26.11.2020 № 1935).

Страховые взносы на ОМС для ИП в 2021 году составляют 8 426 руб.

Сколько нужно платить за одного сотрудника в месяц?

Изучив все налоги, давайте подсчитаем, сколько необходимо платить за одного сотрудника в месяц.

Если зарплата по трудовому договору составляет 20 000 руб. в месяц (до вычета налогов), то за год составит 240 000 руб.

Рассчитаем НДФЛ: 20 000 х 13 % = 2 600 руб.

На руки сотрудник получает 17 400 руб. (20 000 — 2 600).

Каждый месяц при неизменных условиях нужно будет платить взносы:

- на ОМС: 20 000 х 5,1 % = 1 020 руб.

- на ОПС: 20 000 х 22 % = 4 400 руб.

- на ОСС: 20 000 х 2,9 % = 580 руб.

- «на травматизм»: 20 000 х 0,2 % = 40 руб.

В общей сумме получается 6 040 руб. в месяц и 72 480 руб. в год.

Итого: расходы на одного сотрудника составят 26 040 руб. в месяц или 312 480 руб. в год.

Помимо зарплаты нужно также учитывать затраты работодателя на оборудование рабочего места каждого сотрудника. До недавнего времени считалось, что значительно экономят те, кто переводит сотрудников на удаленку. Однако Федеральный закон от 08.12.2020 № 407-ФЗ внес изменения в Трудовой кодекс и стало понятно, что удаленная работа накладывает на работодателей отдельные обязательства.

В частности, работодатель за свой счет обязан обеспечить работника, выполняющего свои трудовые функции из дома, оборудованием, которое ему нужно для полноценной работы, программно-техническими средствами, средствами защиты информации. Возможны варианты, когда работник использует свою технику, оборудование и программы, но тогда работодатель должен ему компенсировать затраты.

Опасная экономия

Многие предприниматели ищут различные возможности минимизации расходов на сотрудников. И на смену зарплатам в конвертах приходят новые варианты сокращения величины выплат с ФОТ. Но каждый из них несет определенные риски.

Заключение договоров ГПХ

Такой вариант минимизации расходов интересен работодателю тем, что отпадает необходимость предоставлять сотруднику гарантии и компенсации, предусмотренные Трудовым кодексом. Работодатель не обязан выплачивать пособия, он не тратится на создание условий труда. Единственное, что ему нужно от работника, — это результат работы.

Однако в большинстве случаев выплаты по договорам ГПХ все же облагаются страховыми взносами. При этом НДФЛ платится в любом случае, поскольку компания выступает в роли налогового агента при выплате доходов в пользу физлиц.

В п. 4 ст. 420 НК РФ указаны случаи, когда выплаты по договорам ГПХ не облагаются взносами. Речь идет о ситуациях, когда предмет договоров — переход права собственности или иных вещных прав на имущество (имущественные права). Сюда же относятся договоры, связанные с передачей в пользование имущества (имущественных прав), за исключением договоров авторского заказа, договоров об отчуждении исключительного права на результаты интеллектуальной деятельности, указанные в пп. 1-12 п. 1 ст. 1225 ГК РФ, издательских лицензионных договоров, лицензионных договоров о предоставлении права использования результатов интеллектуальной деятельности, указанных в пп. 1-12 п. 1 ст. 1225 ГК РФ.

Суть риска состоит в том, что договоры ГПХ, фактически регулирующие трудовые отношения, могут быть переквалифицированы в трудовые (ст. 19.1 ТК РФ). Существует ряд признаков, на которые обращают внимание суды, признавая отношения трудовыми.

Следствие переквалификации договора — это начисление недоимки, штрафы, пени, ответственность за нарушение законодательства об охране труда и т.д.

Оформление сотрудников как ИП

Это еще один вариант минимизации расходов на сотрудников. Например, если взять ИП на УСН «доходы», то сумма выплаты фактической зарплаты составит 6 %, также нужно учитывать взносы на ОПС — 32 448 руб. и взносы на ОМС — 8 426 руб. Если доходы ИП превысят 300 000 руб. в год, то уплачивается плюс 1 % от суммы превышения.

С целью экономии работодатели даже компенсируют необходимые суммы в рамках 6 %, что для ИП тоже выгодно — по факту предприниматель получает полную сумму. При этом сотрудник-ИП лишается всех гарантий, предусмотренных Трудовым кодексом.

Договор с ИП, так же как и в предыдущем случае, могут признать трудовым, если он содержит признаки того, что ИП по факту задействован в производственном процессе, ежедневно выполняет одни и те же обязанности наравне со штатными работниками, имеет рабочее место в офисе компании и пользуется ее оборудованием. Налоговая учитывает совокупность признаков и показания свидетелей. Если окажется, что компания действительно «спрятала» трудовые отношения в договорах с ИП, то последует доначисление налогов.

«Перевод» сотрудников в самозанятые

Об этой схеме стало известно сразу же, как только начал действовать налог на профессиональный доход, который позволил людям, работающим на себя, стать самозанятыми официально.

С 1 января 2021 года все без исключения регионы подключились к эксперименту с налогом на профессиональный доход. Те, кто зарегистрировался в качестве самозанятого, уплачивает налог в размере 4 % с дохода от сделок с физлицами и 6 % с дохода от сделок с ИП и юрлицами. Некоторые работодатели решили перевести часть сотрудников в плательщиков налога на профессиональный доход, то есть уволить их и переоформить с ними отношения, используя договоры ГПХ.

Работодатели поняли, что выгода от этого довольна большая: они перестают быть налоговыми агентами по НДФЛ в отношении работника, который стал самозанятым, и избавляются от обязанности уплачивать страховые взносы. Соответственно, никаких гарантий по Трудовому кодексу они тоже не обязаны соблюдать. Самозанятые сотрудники остаются без выходных пособий, оплачиваемого отпуска и пособий на случай временной нетрудоспособности.

Однако стоит учесть, что помимо явных признаков, которые могут свидетельствовать о реальном статусе «самозанятого» (например, ежедневное присутствие в офисе бывшего работника и использование им конкретного рабочего места), существуют еще положения самого закона о самозанятых. Они указывают на то, что работодатель может в рамках договора ГПХ сотрудничать с бывшим сотрудником, ставшим самозанятым, только при одном условии — если с момента увольнения этого сотрудника из компании прошло не менее двух лет.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Выплаты при увольнении

Статья 178. Выходные пособия

- При расторжении трудового договора в связи с ликвидацией организации либо сокращением численности или штата работников организации увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия). В исключительных случаях средний месячный заработок сохраняется за уволенным работником в течение третьего месяца со дня увольнения по решению органа службы занятости населения при условии, если в двухнедельный срок после увольнения работник обратился в этот орган и не был им трудоустроен.

- Выходное пособие в размере двухнедельного среднего заработка выплачивается работнику при расторжении трудового договора в связи с:

- отказом работника от перевода на другую работу, необходимого ему в соответствии с медицинским заключением, либо отсутствием у работодателя соответствующей работы (пункт 8 части первой статьи 77 настоящего Кодекса);

- призывом работника на военную службу или направлением его на заменяющую ее альтернативную гражданскую службу (пункт 1 части первой статьи 83 настоящего Кодекса);

- восстановлением на работе работника, ранее выполнявшего эту работу (пункт 2 части первой статьи 83 настоящего Кодекса);

- отказом работника от перевода на работу в другую местность вместе с работодателем (пункт 9 части первой статьи 77 настоящего Кодекса);

- признанием работника полностью неспособным к трудовой деятельности в соответствии с медицинским заключением (пункт 5 части первой статьи 83 настоящего Кодекса);

- отказом работника от продолжения работы в связи с изменением определенных сторонами условий трудового договора (пункт 7 части первой статьи 77 настоящего Кодекса).

Сохраняемый заработок на период трудоустройства

- В соответствии со статьей 178 ТК РФ при расторжении трудового договора в связи с ликвидацией организации (п. 1 ч. 1 ст. 81 ТК РФ) либо сокращением численности или штата (п. 2 ч. 1ст.81 ТК РФ) увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия). Средний заработок может сохраняться за работником по решению службы занятости в течение третьего месяца со дня увольнения, если такой работник встал на учет в службе занятости в течение двух недель со дня увольнения и не был трудоустроен.

- Трудовым законодательством не регламентировано, в какой срок и на основании каких документов работодатель должен выплачивать работнику заработок, сохраняемый за ним на период трудоустройства. На практике выплата среднего заработка, сохраняемого за работником на второй месяц периода трудоустройства, производится по письменному заявлению бывшего работника. При этом работник должен предъявить трудовую книжку, в которой отсутствуют записи о приеме на новое место работы.

- Если к моменту обращения за выплатой работник уже устроился на работу, то в данном случае он может представить копию трудовой книжки, заверенную по новому месту работы, чтобы бывший работодатель мог выплатить средний заработок за период, когда уволенный работник еще не трудоустроился.

- Для получения среднего заработка за третий месяц работник, помимо заявления и подлинника трудовой книжки, должен представить работодателю еще и решение органа занятости.

Обложение НДФЛ и взносами выплат при увольнении

- Не облагаются НДФЛ и взносами суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства в части, не превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях;

- (ст.217 НК РФ, ст.9 Федерального закона от 24.07.2009 №212-ФЗ)

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Пересчет компенсации при увольнении по причине выплаты премии после увольненияЗдравствуйте. У нас стоит Зарплата и управление персоналом, редакция 3.1.

- Выплаты при увольнении по соглашению сторонДобрый день! Сотрудник увольняется по соглашению сторон с выплатой за.

- Выплаты по соглашению сторон при увольненииСотруднику 64 года, он на пенсии с 2016 года. Увольняется.

- Окончательные выплаты при увольнении в 6-НДФЛ в 1СДобрый день. Восстанавливаю учет за прошлым бухгалтером. Навожу порядок по.

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Все комментарии (1)

Спасибо, за возможность в любое время найти ответ на возникшие проблемные вопросы. За доступное и полное объяснение.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Выпущена внешняя обработка для заполнения трудовых функций в позициях штатного расписания (для СЗВ-ТД с 01.07.2021 г.)

Как в ЗУП 3 учесть, что часть сотрудников организации в нерабочие дни мая 2021 года работает, а часть – нет

Настройки в 1С ЗУП 3 для нерабочих дней в мае 2021 года

[13.05.2021 запись] Как рассчитать зарплату за май 2021 с учетом нерабочих дней в 1С:8

Большое спасибо всей команде БухЭксперт8 за своевременную, актуальную информацию по изменениям в законодательстве!

Трудовое законодательство предусматривает выплату выходного пособия (статья 178 ТК РФ) при увольнении сотрудника с предприятия по инициативе руководства.

Самым распространенным является вопрос: облагается ли это пособие налогами.

Чтобы на него ответить, необходимо разобраться подробнее.

Понятие НДФЛ

НДФЛ относится к виду прямых налогов, которые каждый человек обязан перечислять в федеральный бюджет с полученной им прибыли.

Это касается и заработной платы, так как она является вознаграждением за выполненную работу (прибылью физического лица).

Обязательными плательщиками налога являются все физические лица:

- резиденты РФ;

- нерезиденты – лица, которые на протяжении не менее шести месяцев (183 дней) в течение года находились в пределах территории РФ (статья 207 НК РФ).

Лицо, покидавшее пределы РФ менее чем на 183 дня, продолжает иметь статус резидента.

К резидентам относятся и следующие категории физических лиц, независимо от времени их нахождения на территории РФ:

- военнослужащие;

- сотрудники правительственных служб;

- сотрудники органов самоуправления в регионах.

В зависимости от того, какой статус имеет физическое лицо, налогом облагается прибыль, полученная им от различных источников.

- Для резидентов РФ НДФЛ рассчитывается с прибыли, полученной от источников, находящихся как на территории государства, так и за его пределами.

- Для лиц – нерезидентов налог взимается только с той прибыли, которая была получена от источников, расположенных на территории РФ (согласно статьи 208, 209 НК РФ).

Стоит обратить внимание и на процентную ставку, которая применяется при расчете налога на прибыль:

- резиденты обязаны перечислять НДФЛ в размере 13% от полученной прибыли;

- нерезиденты облагаются налогом по ставке 30% от прибыли, полученной в результате трудовой деятельности.

Все, что нужно знать о выходном пособии

Определенная компенсация, выраженная в денежном эквиваленте, которая предназначена для сотрудников, официально уволившихся со своего места работа, называется выходным пособием. Неважно, по каким причинам физическое лицо было вынуждено разорвать трудовое соглашение – будь то собственное желание, ликвидация фирмы или приказ руководителя, по закону ему положена данная компенсационная выплата.

Внимание! Размер выходного пособия одинаков не для всех физических лиц. О том, как правильно идентифицировать сумму такой выплаты, а также об условиях ее получения, можно прочитать в российском Трудовом кодексе.

Когда физическим лицам начисляют подобную выплату

Отличительной чертой выходного пособия является то, что оно носит компенсационный характер и выдается работнику именно в день аннуляции трудового соглашения, когда он навсегда покидает бывшее место работы и забирает трудовую книжку с соответствующими отметками в ней.

Предлагаем рассмотреть список самых распространенных обстоятельств, обусловливающих увольнение, при стечении которых руководитель обязан заплатить выходное пособие, иначе в противном случае понесет административную ответственность:

- Пункт 1.3 статьи № 84 – нарушение со стороны работника каких-либо правил, имеющих отношение к составлению трудового договора, в результате которых по законодательным нормам он больше не может выполнять свои трудовые обязанности и должен уволиться.

- Пункт 1 статья № 178 – разрыв трудового контракта, связанный либо с полным прекращением деятельности предприятия, либо с уменьшением численности штата по весомым причинам.

- Пункт 3.3 статья № 178 – аннуляция трудового договора в связи с уходом работника на службу в войска, специализирующиеся на защите территории Российской Федерации.

Нюансы данного компенсационного пособия

Зачастую в момент поступления физического лица на работу с руководителем обсуждаются дополнительные условия выдачи выходного пособия, которые вносятся в трудовое соглашение и впоследствии при увольнении диктуют правила и размер выплаты.

А в некоторых случаях руководитель фиксирует в деловом контракте условие, гласящее об отказе предоставлять сотруднику компенсацию подобного рода в случае увольнения. В связи с этим рекомендуем всем физическим лицам перед тем, как ставить подпись в договоре о поступлении на работу, внимательно читать текст данного документа.

Следует отметить, что пособие выходного типа выплачивается уволившимся физическим лицам единовременно и в соответствии с законодательными нормами относится к компенсационному виду платежей.

Гарантии ТЗ

Статья 178 ТК РФ включает в себя все случаи, при которых уволенным работникам положено выходное пособие.

Такими основаниями для выплаты могут являться следующие причины увольнения:

Справочно: В соответствии с ч. 1 ст. 178 ТК РФ при расторжении трудового договора в связи с ликвидацией организации, либо сокращением численности или штата сотрудников организации (п. 2 ч. 1 ст. 81 ТК РФ), увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка.

В случае, если длительность периода трудоустройства сотрудника превышает один месяц, работодатель обязан выплатить ему средний месячный заработок за второй месяц со дня увольнения или его часть пропорционально периоду трудоустройства, приходящемуся на этот месяц.

В исключительных случаях средний месячный заработок сохраняется в течение третьего месяца со дня увольнения сотрудника по решению органа службы занятости населения при условии, что уволенный сотрудник обратился в службу занятости в течение 14 рабочих дней со дня увольнения и не был им трудоустроен (ч. 2 ст. 178 ТК РФ).

Сумма сохраняемого заработка на период трудоустройства рассчитывается путем умножения среднедневного заработка на число рабочих дней в периоде, подлежащем оплате.

Среднедневной заработок для расчета сохраняемого заработка на период трудоустройства исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период (за 12 месяцев, предшествующих месяцу увольнения), на количество фактически отработанных в этот период дней.

Выходное пособие и средний месячный заработок на период трудоустройства освобождаются от обложения НДФЛ и страховыми взносами (в т.ч. взносами "на травматизм") в сумме, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный – для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях).

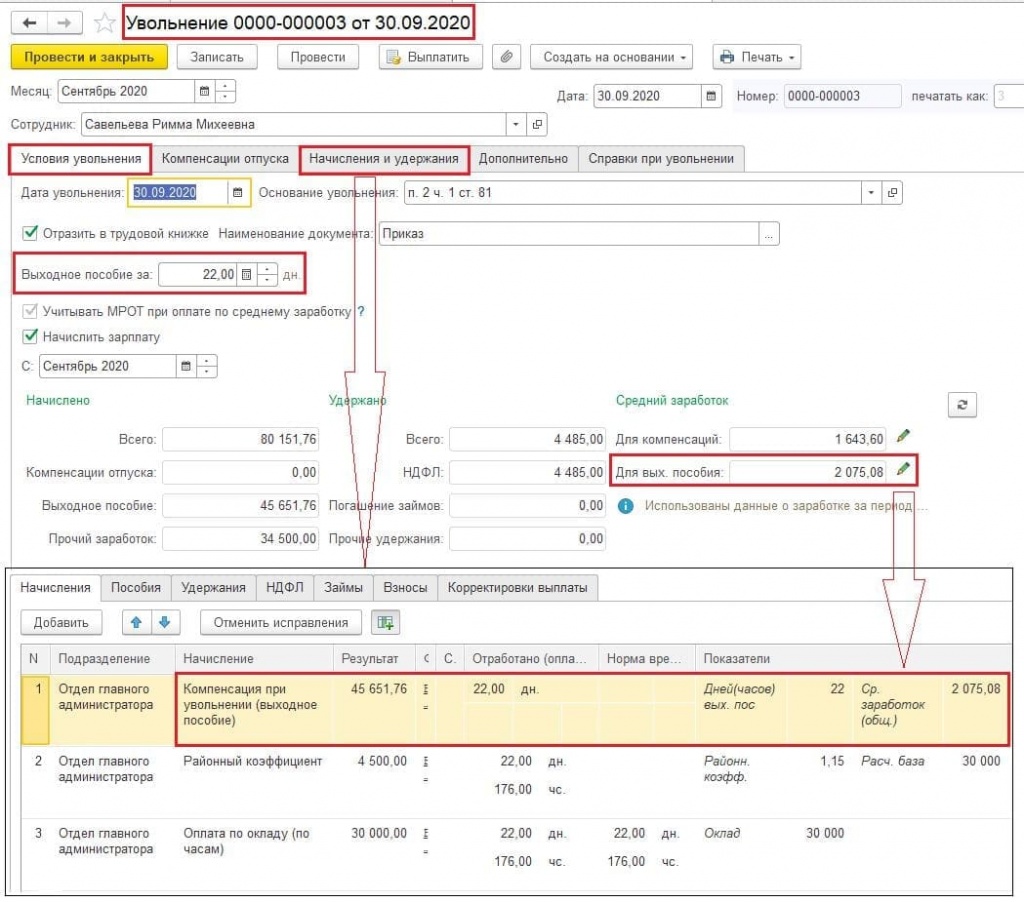

Пример: сотрудник Савельева Р.М. была уволена 30 сентября 2020 г. в связи с сокращением штата. Согласно дополнительному соглашению к трудовому договору при увольнении сотруднице выплатили выходное пособие в размере одного среднемесячного заработка (т.е. за 22 рабочих дня за октябрь 2020 г).

Также сотруднику полагается сохраняемый средний заработок на время трудоустройства в размере одного среднемесячного заработка за второй месяц (за 20 рабочих дней за ноябрь 2020 г.).

Рассмотрим, каким образом в программе "1С:Зарплата и управление персоналом 8" (редакция 3)/ "1С:Зарплата и кадры госучреждений 8" (редакция 3) начислить сохраняемый средний заработок на время трудоустройства за второй месяц, после увольнения.

По условиям нашего примера, при увольнении сотруднику выплатили выходное пособие в размере одного среднемесячного заработка (за октябрь 2020 г за 22 рабочих дня).

Начисление выходного пособия выполняется в документе Увольнение (меню Кадры – Все кадровые документы или Кадры-Приемы, переводы, увольнения). Сумма компенсации рассчитывается автоматически из среднего заработка для выходного пособия. Обратите внимание, количество оплачиваемых дней выходного пособия вводится вручную:

ВЫ ХОТИТЕ ПОЛУЧАТЬ ОТ НАС БЕСПЛАТНУЮ РАССЫЛКУ

С ПОЛЕЗНЫМИ СТАТЬЯМИ? ПОДПИШИТЕСЬ здесь

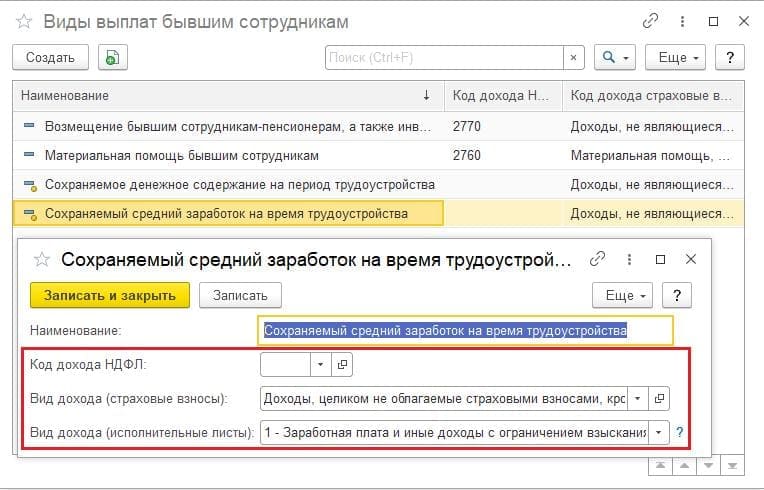

Для возможности начисления сохраняемого заработка на время трудоустройства за последующие месяцы необходимо проверить, чтобы в настройках расчета зарплаты (раздел Настройка – Расчет зарплаты) был установлен флажок Выплачиваются доходы бывшим сотрудникам предприятия:

При установке флажка в справочнике Виды выплат бывшим сотрудникам (раздел Выплаты - Виды выплат бывшим сотрудникам) будет доступен вид выплаты Сохраняемый средний заработок на время трудоустройства, который по умолчанию не облагается НДФЛ и страховыми взносами.

Обратите внимание! Данный вид выплат применяется только для начисления среднего месячного заработка на период трудоустройства в сумме, не превышающей в целом трехкратный размер среднего месячного заработка (или шестикратный – для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях).

Проверьте правильность заполнения этого вида выплат:

- Поле Код дохода НДФЛ не заполняется.

- В поле Вид дохода (страховые взносы) указывается значение Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих.

- В поле Вид дохода (исполнительные листы) указывается 1 - Заработная плата и иные доходы с ограничением взыскания. Это необходимо для правильного заполнения документов на выплату:

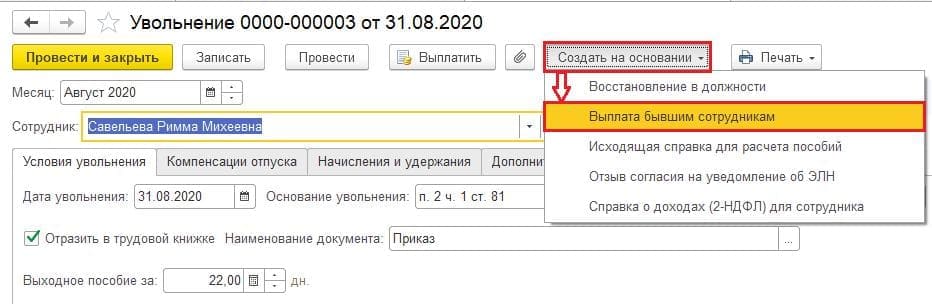

Начисление сохраняемого среднего заработка на время трудоустройства выполняется с помощью документа Выплата бывшим сотрудникам (раздел Выплаты - Выплаты бывшим сотрудникам).

Для автоматического начисления сумм сохраняемого среднего заработка, документ Выплата бывшим сотрудникам нужно создавать на основании ранее введенного документа Увольнение, нажав на кнопку Создать на основании:

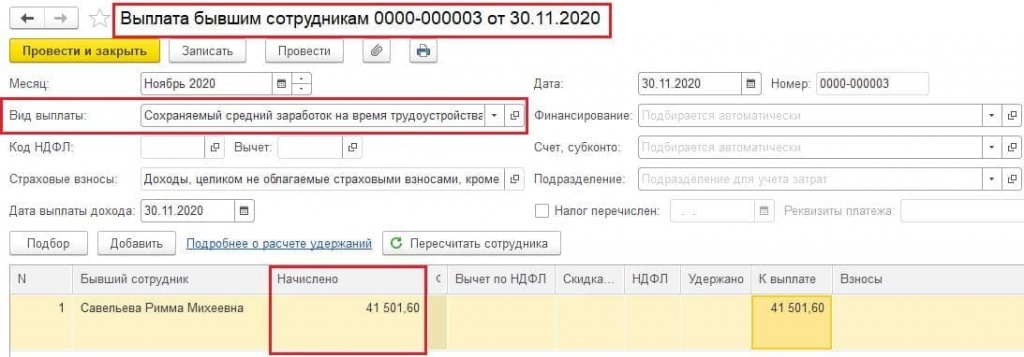

В открывшемся документе Выплата бывшим сотрудникам сумма сохраняемого среднего заработка на время трудоустройства рассчитывается путем умножения среднедневного заработка на число рабочих дней в периоде, подлежащем оплате.

Для расчета сохраняемого среднего заработка на время трудоустройства используется среднедневной заработок, рассчитанный ранее при начислении выходного пособия в документе Увольнение.

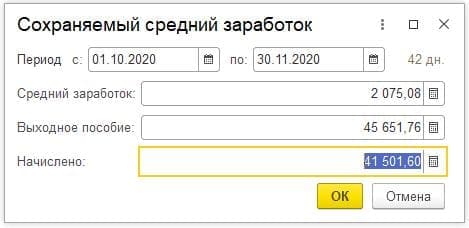

В нашем примере сотруднику полагается сохраняемый средний заработок на время трудоустройства в размере: 2075,08 руб. * 20 день (за ноябрь 2020 г.) = 41 501,60 руб.

Подробную информацию о начислении можно получить, нажав дважды на сумму Начислено.

В открывающейся форме указан весь период оплаты с момента увольнения, средний заработок, сумма выходного пособия (начисленного при увольнении) и сумма сохраняемого заработка за следующий период. За окончание периода берется текущая дата или дата через два месяца после даты увольнения, если она должна быть раньше текущей даты:

Обратите внимание! Документ Выплата бывшим сотрудникам предназначен для регистрации выплат бывшим сотрудникам (например, сохраняемый средний заработок на время трудоустройства, материальная помощь и др.) исключительно с целью исчисления НДФЛ и/или страховых взносов и отражения их в регламентированной отчетности. Эти суммы учитываются при формировании данных для отражения зарплаты в бухгалтерском учете, но не учитываются при выплате зарплаты и не отражаются в отчетах по зарплате. Все окончательные выплаты бывшим сотрудникам производятся в бухгалтерской программе.

Читайте также: