Ндфл для иностранных граждан в этом году

Опубликовано: 14.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Департамента налоговой и таможенной политики Минфина России от 13 апреля 2020 г. N 03-04-05/29047 Об особенностях исчисления и уплаты НДФЛ в отношении дохода иностранных граждан, осуществляющих трудовую деятельности по найму в РФ на основании патента

Департамент налоговой и таможенной политики рассмотрел обращение и сообщает, что в соответствии с регламентом Минфина России, утвержденным приказом Минфина России от 14.09.2018 N 194н, в Минфине России, если законодательством не установлено иное, не рассматриваются по существу обращения по разъяснению (толкованию норм, терминов и понятий) законодательства Российской Федерации и практики его применения, по проведению экспертизы договоров, учредительных и иных документов организаций, по оценке конкретных хозяйственных ситуаций.

Одновременно сообщаем, что в соответствии со статьями 21 и 34 2 Налогового кодекса Российской Федерации (далее - Кодекс) Минфин России дает письменные разъяснения налогоплательщикам и налоговым агентам по вопросам применения законодательства Российской Федерации о налогах и сборах.

Указанные письменные разъяснения предоставляются налогоплательщикам и налоговым агентам только в связи с выполнением ими своих обязанностей, предусмотренных Кодексом.

Вместе с тем сообщаем следующее.

Налог на доходы физических лиц от осуществления трудовой деятельности по найму в Российской Федерации иностранными гражданами на основании патента, выданного в соответствии с Федеральным законом от 25.07.2002 N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации" (далее - Федеральный закон N 115-ФЗ) исчисляется и уплачивается в порядке, установленном статьей 227 1 Кодекса.

Согласно пункту 6 статьи 227 1 Кодекса общая сумма налога с доходов иностранных граждан, осуществляющих трудовую деятельность по найму в организациях и (или) у индивидуальных предпринимателей, а также у занимающихся частной практикой нотариусов, адвокатов, учредивших адвокатские кабинеты, и других лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, исчисляется налоговыми агентами и подлежит уменьшению на сумму фиксированных авансовых платежей, уплаченных такими налогоплательщиками за период действия патента применительно к соответствующему налоговому периоду, в порядке, предусмотренном пунктом 6 статьи 227 1 Кодекса.

Уменьшение исчисленной суммы налога производится в течение налогового периода только у одного налогового агента по выбору налогоплательщика при условии получения налоговым агентом от налогового органа по месту нахождения (месту жительства) налогового агента уведомления о подтверждении права на осуществление уменьшения исчисленной суммы налога на сумму уплаченных налогоплательщиком фиксированных авансовых платежей (далее - Уведомление).

Налоговый агент уменьшает исчисленную сумму налога на сумму уплаченных налогоплательщиком фиксированных авансовых платежей на основании письменного заявления налогоплательщика и документов, подтверждающих уплату фиксированных авансовых платежей, после получения от налогового органа Уведомления,

С учетом изложенного, при отсутствии у налогового агента Уведомления, выданного на соответствующий налоговый период (в рассматриваемом случае на 2019 год), налоговый агент не вправе осуществлять уменьшение суммы налога на доходы физических лиц с доходов данного налогоплательщика, уплаченного в 2019 году, на сумму уплаченных налогоплательщиком фиксированных авансовых платежей.

При этом иного порядка уменьшения суммы налога на доходы физических лиц с доходов налогоплательщика на сумму уплаченных им фиксированных авансовых платежей Кодексом не предусмотрено.

После получения от налогового органа Уведомления, выданного на 2020 год, налоговый агент вправе уменьшить исчисленную сумму налога на сумму уплаченных ранее налогоплательщиком фиксированных авансовых платежей, приходящихся на 2020 год.

В соответствии с положениями абзаца четвертого пункта 6 статьи 227 1 Кодекса налоговый орган направляет Уведомление, в частности, при условии, что ранее применительно к соответствующему налоговому периоду такое уведомление налоговыми органами в отношении указанного налогоплательщика налоговым агентам не направлялось.

Учитывая изложенное, в случае, если в соответствующем налоговом периоде налоговому агенту в отношении иностранного сотрудника Уведомление уже было выдано, по мнению Департамента, получение нового Уведомления в налоговом периоде не требуется.

При этом с учетом положений статьи 227 1 Кодекса налоговый агент вправе уменьшить исчисленную сумму налога на сумму уплаченных налогоплательщиком фиксированных авансовых платежей за период действия всех патентов в соответствующем налоговом периоде.

Настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах, направленные налогоплательщикам и (или) налоговым агентам, имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | В.А. Прокаев |

Обзор документа

Общая сумма НДФЛ с доходов иностранцев, работающих по найму, исчисляется налоговыми агентами и уменьшается на сумму фиксированных авансов, уплаченных иностранцами за период действия патента. Уменьшение производится только у одного налогового агента при получении от налогового органа уведомления.

При отсутствии уведомления, выданного на соответствующий налоговый период (в рассматриваемом случае на 2019 г.), НДФЛ, уплаченный в 2019 г., не уменьшается на уплаченные налогоплательщиком фиксированные авансы.

После получения уведомления, выданного на 2020 г., налоговый агент вправе уменьшить исчисленный НДФЛ на уплаченные ранее налогоплательщиком фиксированные авансы, приходящиеся на 2020 г.

Если в соответствующем налоговом периоде налоговому агенту в отношении иностранца уведомление уже было выдано, получение нового уведомления в налоговом периоде не требуется.

При этом налоговый агент вправе уменьшить НДФЛ на уплаченные налогоплательщиком фиксированные авансы за период действия всех патентов в соответствующем налоговом периоде.

Письмо Федеральной налоговой службы № БС-4-11/6803@ от 11.04.2019

Иностранный работник должен самостоятельно уплачивать авансовые платежи по НДФЛ за выдачу, продление или переоформление патента. Однако Минфин не против того, чтобы эту обязанность за него исполнила компания-работодатель. Но в этом случае у работника возникает облагаемый доход.

НДФЛ «патентных» работников-иностранцев

В безвизовом порядке в Россию, как правило, приезжают граждане стран бывшего союза (Азербайджана, Армении, Белоруссии, Казахстана, Киргизии, Молдовы, Таджикистана, Узбекистана), а также некоторых других иностранных государств (Бразилии, Израиля, Гватемалы).

Для приема на работу таких иностранцев работодатель не обязан оформлять приглашение на въезд и получать разрешение на привлечение и использование иностранных работников (п. 4.5 ст. 13, п. 9 ст. 13.1, п. 2 ст. 18 Федерального закона от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»). Но «безвизовые» иностранцы могут работать на территории РФ только на основании патента (ст. 227.1 НК РФ).

За период действия патента иностранцам нужно платить фиксированные авансовые платежи по НДФЛ. Их необходимо уплачивать по месту ведения «патентной» деятельности (п. 2 ст. 227.1 НК РФ).

Размер фиксированного авансового платежа составляет 1200 рублей в месяц. Эта сумма корректируется на коэффициент-дефлятор и региональный коэффициент, ежегодно устанавливаемый законами субъектов РФ. Таким образом, размер платежа в каждом регионе свой.

Срок действия патента напрямую зависит от того, за сколько месяцев мигрант уплатил фиксированный авансовый платеж по НДФЛ.

В дальнейшем годовую сумму НДФЛ «патентного» иностранца должен исчислить и уплатить его работодатель – налоговый агент.

НДФЛ с доходов иностранных граждан, работающих в РФ на основании патента, удерживается по ставке 13%.

Уменьшение годового налога

Налоговый агент вправе уменьшить исчисленную за налоговый период сумму налога на сумму уплаченных иностранным работником фиксированных авансовых платежей за период действия патента. Главное, чтобы было уведомление от ИФНС, подтверждающее право иностранного работника на уменьшение итогового НДФЛ.

Для этого фирма должна получить от иностранного работника заявление с просьбой уменьшить НДФЛ за налоговый период на сумму уплаченных им фиксированных авансовых платежей и документы, подтверждающие их уплату (квитанции или копии платежных поручений).

Эти документы вместе со своим заявлением (форма утверждена Приказом ФНС РФ от 13.11.2015 № ММВ-7-11/512@) работодатель направляет в налоговую инспекцию. Инспекция выдаст уведомление в срок, не превышающий 10 дней со дня получения заявления налогового агента, при соблюдении условий:

- у инспекции есть сведения от органа миграционного учета о заключении трудового (гражданско-правового) договора между фирмой и конкретным иностранцем и о выдаче ему патента;

- такое уведомление в отношении названного мигранта другому работодателю не выдавалось.

Уменьшение исчисленного НДФЛ возможно только в течение календарного года (ст. 216 НК РФ). На период, в котором действует уменьшение, указывает календарный год, проставляемый в форме уведомления. После получения уведомления в ближай-шую же выплату дохода в пользу мигранта можно начать зачитывать «авансы», уплачен-ные им в текущем году.

Пример 1. Уменьшение исчисленного НДФЛ

Гражданин Узбекистана с 30.09.2019 принят на работу в компанию. При поступлении он предъявил патент, выданный 23.08.2019, квитанцию об оплате фиксированных авансовых платежей по НДФЛ на сумму 16 000 руб. и написал заявление о зачете.

ИФНС прислала уведомление, разрешающее в 2019 г. уменьшать НДФЛ с доходов данного работника. 31.10.2019 ему была начислена зарплата за октябрь в размере 35 000 руб.

НДФЛ с начисленной зарплаты за октябрь составил 4550 руб. (35 000 руб. × 13%). Это меньше суммы уплаченных мигрантом фиксированных платежей. На руки работник получил 35 000 руб. Оставшуюся сумму фиксированного платежа 11 450 руб. (16 000 – 4550) нужно будет учитывать при выплате зарплаты до конца года.

И еще: если сумма фиксированных авансовых платежей превышает сумму налога, исчисленного от фактически полученного дохода в отчетном году, то разница не подлежит возврату или зачету. Такое превышение суммой излишне уплаченного налога не является.

Кто может заплатить НДФЛ

По общему правилу налогоплательщик должен самостоятельно исполнить обязанность по уплате налога. Это правило касается и иностранных граждан, работающих по патенту. Но согласно пункту 1 статьи 45 НК РФ обязанность по уплате налога может выполнить иное лицо. А может ли быть этим иным лицом компания-работодатель, которая является налоговым агентом в отношении выплачиваемых гражданину доходов?

По общему правилу налоговому агенту запрещено уплачивать НДФЛ за счет своих средств (п. 9 ст. 226 НК РФ). То есть, если компания выплачивает гражданину доход, она является налоговым агентом и должна исчислить НДФЛ, удержать его из доходов гражданина и уплатить в бюджет (п. 1 ст. 226 НК РФ). Если нет возможности удержать налог, компания должна письменно сообщить об этом в инспекцию по месту своего учета и налогоплательщику не позднее 1 марта года, следующего за истекшим налоговым периодом (п. 5 ст. 226 НК РФ). Таким образом, компания не имеет права заплатить за человека НДФЛ, который она исчислила с его дохода в качестве налогового агента.

Но суммы фиксированных авансовых платежей фирма-работодатель не начисляет, а только учитывает при исчислении общей суммы НДФЛ.

Таким образом, Минфин считает, что уплатить налог в виде фиксированного авансового платежа может за налогоплательщика иное лицо, в том числе и фирма-работодатель.

В этом случае фирма налоговым агентом не является, и ограничение не действует.

Будет ли доход?

В целях налогообложения доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить (п. 1 ст. 41 НК РФ).

Если налог платит третье лицо, сам налогоплательщик никаких расходов в связи с уплатой налога не несет. У него появляется экономическая выгода, и она определяется в соответствии с главой 23 НК РФ. Согласно ей, в налоговую базу по НДФЛ включаются все доходы физического лица, полученные им как в денежной, так и в натуральной форме (п. 1 ст. 210 НК РФ).

В рассматриваемой ситуации физлицо получает доход в натуральной форме.

К доходам в натуральной форме НК РФ относит, в частности (п. 2 ст. 211 НК РФ):

- оплату за гражданина товаров (работ, услуг, имущественных прав);

- полученные гражданином на безвозмездной основе товары (работы, услуги);

- оплату труда в натуральной форме.

Очевидно, что налог – это не товар и не работа (услуга, имущественное право). Но перечень доходов в натуральной форме не является закрытым. Поэтому уплата за гражданина налога организацией относится к доходам в натуральной форме, по аналогии с оплатой за него товаров (работ, услуг).

Напомним, что для целей налогообложения по НДФЛ суммы налогов, сборов, страховых взносов, пеней, штрафов, уплаченных за налогоплательщика другим физическим лицом, доходами не признаются. А вот когда за гражданина налог уплачивает организация, у физического лица будет облагаемый НДФЛ доход.

И поэтому он обязан будет по окончании года самостоятельно подать налоговую декларацию и уплатить НДФЛ с суммы, которую перечислила за него компания-работодатель.

При этом, если работник не является налоговым резидентом, налог с натурального дохода ему придется платить по ставке 30%. Ведь в этом случае уже не идет речь об уплате «патентного» налога.

Пример 2. Уплата НДФЛ по ставке 30%

Воспользуемся данными предыдущего примера.

Предположим, фиксированный платеж по НДФЛ на сумму 16 000 руб. за иностранного работника уплатила его фирма-работодатель.

НДФЛ с его текущих доходов, исчисляемый по ставке 13%, на основании уведомления можно уменьшать на авансовый платеж в общем порядке.

По окончании года иностранный работник, который не является налоговым резидентом, подал декларацию и заплатил с полученного им натурального дохода налог в сумме 4800 руб. (16 000 руб. × 30%).

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА

Электронная версия популярного журнала

Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.

С 2015 года иностранные граждане, прибывшие в Россию из стран, не требующих оформления визы, могут осуществлять трудовую деятельность по найму только на основании патента, выданного в соответствии с Федеральным законом от 25.07.2002 N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации".

Согласно ст. 13.3 Федерального закона от 25.07.2002 N 115-ФЗ патент выдается иностранным гражданам, прибывшим в РФ в порядке, не требующем получения визы, за исключением отдельных категорий иностранных граждан.

Без оформления патента могут работать:

- иностранцы, оформившие разрешение на работу в качестве высококвалифицированных специалистов (ВКС);

- иностранцы, прибывшие из стран членов Евразийского экономического союза (ЕАЭС), в частности граждане: Беларуси, Казахстана, Киргизии и Армении;

- иностранцы, получившие статус Беженцев;

- иностранцы, получившие временное убежище на территории РФ.

Патент — это документ, подтверждающий право иностранного гражданина, прибывшего в РФ в порядке, не требующем получения визы, на временное осуществление на территории субъекта РФ трудовой деятельности.

Выдается патент иностранному гражданину на срок от одного до двенадцати месяцев, с возможностью его неоднократного продления на период от одного месяца, но не более чем на 12 месяцев со дня выдачи патента, путем оплаты мигрантом фиксированных авансовых платежей.

Согласно п. 2 и 3 ст. 227.1 НК РФ установлено, что фиксированные авансовые платежи по налогу на доходы физических лиц уплачиваются иностранцем за каждый месяц действия патента в размере 1200 руб. с учетом индексации на коэффициент-дефлятор, установленный на соответствующий календарный год, а также на коэффициент, отражающий региональные особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта Российской Федерации.

В 2016 году коэффициент-дефлятор согласно Приказу Минэкономразвития России от 20.10.2015 N 772 составил 1,514, а региональный коэффициент в г. Москве 2,3118 (Закон г. Москвы от 26.11.2014 N 55).

Таким образом, стоимость патента в месяц (фиксированного авансового платежа по НДФЛ) в г. Москве составляет 4 200,00 руб. (1200 х 1,514 х 2,3118).

Оплачивать фиксированный авансовый платеж иностранец может, как помесячно, так и сразу за несколько месяцев вперед, но не более срока, на который выдается патент (максимальный срок 12 месяцев).

При заключении договорных отношений с иностранцем, оформившим в установленном порядке патент, организация-работодатель выступает в качестве налогового агента по НДФЛ. То есть налоговый агент должен исчислить общую сумму НДФЛ с доходов налогоплательщиков - иностранных граждан (используя налоговую ставку в размере 13% - п. 3 ст. 224 НК РФ) независимо от статуса их получателя - резидент или нерезидент.

Получается, что за один и тот же налоговый период иностранный работник уплачивает НДФЛ дважды, первый раз авансом в виде фиксированного авансового платежа за каждый месяц действия патента, а затем по факту из начисленного вознаграждения удерживает и перечисляет в бюджет НДФЛ налоговый агент.

Во избежание двойного налогообложения согласно п.2 ст.226 и п.6 ст.227.1 НК РФ на основании письменного заявления иностранца и квитанции об уплате фиксированных авансовых платежей, налоговый агент уменьшает исчисленный НДФЛ на сумму уплаченных авансовых платежей по НДФЛ. Для уменьшения исчисленного НДФЛ только заявления иностранца и факта уплаты авансовых платежей мигрантом недостаточно. Налоговому агенту необходимо обратиться в налоговый орган за подтверждением права учесть при удержании НДФЛ уплаченные авансовые платежи.

Подтверждающим документом является Уведомление о подтверждении права на осуществление уменьшения исчисленной суммы НДФЛ на сумму уплаченных налогоплательщиком (мигрантом) фиксированных авансовых платежей, которое направляется одному налоговому агенту в налоговом периоде в течение 10 рабочих дней со дня получения налоговым органом от него заявления. Форма Уведомления утверждена Приказом ФНС России от 17.03.2015 N ММВ-7-11/109@.

Без Уведомления работодатель, являющийся налоговым агентом, не вправе учитывать уплаченные мигрантом авансовые платежи и в обычном порядке удерживает с выплат пользу иностранного работника НДФЛ по ставке 13%.

В случае если исчисленная сумма НДФЛ за месяц соответствующего налогового периода меньше суммы уплаченного фиксированного авансового платежа, то разницу можно принять к вычету в следующем месяце (Письмо ФНС России от 23.09.2015 N БС-4-11/16682@).

Например:

Иностранец устроился на работу к работодателю, который находится на территории г. Москвы с 1 февраля 2016 года, сразу написал заявление на уменьшение исчисленного НДФЛ на уплаченный авансом НДФЛ 4200,00 руб. В конце февраля налоговый агент получил от налогового органа Уведомление о праве учесть фиксированные авансовые платежи.

За февраль было начислено иностранцу 30000,00 руб., исчисленный НДФЛ составил 3900,00 руб. (30000,00 х 13%), который нужно уменьшить на уплаченный авансом платеж 4200,00 руб., но не более чем на исчисленный НДФЛ 3900,00 руб. Разница между уплаченным фиксированным платежом и исчисленным НДФЛ 300,00 руб.(4200 – 3900).

В марте начислено иностранцу 40000,00 руб., исчисленный НДФЛ составит 5200,00 руб.(40000,00 х 13%), который нужно уменьшить на уплаченный авансом платеж за март 4200,00 руб. и разницу с февраля 300,00 руб. К уплате в бюджет НДФЛ составит 700,00 руб. (5200,00 – 4200,00 – 300,00).

Если сумма уплаченных за период действия патента, применительно к соответствующему налоговому периоду фиксированных авансовых платежей, превышает сумму налога, исчисленную по итогам этого налогового периода исходя из фактически полученных налогоплательщиком доходов, сумма такого превышения не является суммой излишне уплаченного налога и не подлежит возврату или зачету налогоплательщику (п. 7 ст. 227.1 НК).

НДФЛ у иностранных работников для трудоустройства, которым не нужно оформлять патент и платить фиксированные авансовые платежи, составляет 13% не зависимо от статуса резидент или нет. К таким иностранцам относятся:

- высококвалифицированные специалисты (абз.4 п.3 ст.224 НК РФ);

- беженцы и лица, получившие временное убежище (абз.7 п.3 ст.224 НК РФ);

- иностранцы, прибывшие из стран ЕАЭС (Беларуси, Казахстана, Киргизии и Армении) п. 1 ст. 7 НК РФ; ст. 73 Договора о Евразийском экономическом союзе от 29.05.2014.

У остальных безвизовых иностранцев исчисленный налоговым агентом НДФЛ по ставке 13% уменьшается на сумму, уплаченную самим мигрантом фиксированных авансовых платежей.

По итогам налогового периода (календарного года), налоговый агент не позднее 1 апреля года, следующего за налоговым периодом, о каждом налогоплательщике предоставляет сведения в налоговый орган по форме 2-НДФЛ, о доходах и суммах налога, исчисленного, удержанного и перечисленного в бюджет. В этой же форме отражается сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного НДФЛ.

Автор статьи: Татьяна В. Тарасова – ведущий эксперт-консультант и лектор компании «Правовест Аудит».

Февраль 2016 г.

8 (495) 231 - 23 - 21 (многоканальный)

Мы всегда рады помочь Вам! Обращайтесь к профессионалам!

Для того чтобы иностранный гражданин стал россиянином, он прежде всего обязан подтвердить наличие работы и индивидуальной финансовой состоятельности. Одним из документов, положительно характеризующих человека в этом плане, считается справка о доходах для получения гражданства.

Справка, которая будет подтверждать финансовую достаточность иностранца, подаётся одновременно с основным пакетом документов на гражданство.

Как получить гражданство РФ и правильно заполнить заявление узнайте на нашем сайте.

Что это такое и где можно получить

Под этим документом подразумевается справка, подтверждающая наличие у держателя стабильного финансового дохода, получаемого в результате законной деятельности: трудоустройства, предпринимательства либо иных способов, не запрещённых на законодательном уровне.

В ситуации, когда справка нужна для получения гражданства Российской Федерации, она служит не только в качестве доказательства платежеспособности гражданина. В частности, легальный доход характеризует человека как положительного субъекта с точки зрения действующего законодательства.

Тем самым заявитель рассматривается в качестве лица, не склонного к совершению преступления с целью получения финансовой выгоды нелегальными способами, а значит и нарушению режима пребывания в стране иностранных граждан.

Об упрощении получения гражданства РФ узнайте из видео, представленном ниже.

Сделать справку о доходах для получения гражданства нерезидент РФ вправе в бухгалтерии работодателя (если работает официально). Если иностранец занимается предпринимательством, в качестве подтверждения можно использовать документ, полученный в налоговом органе.

Куда подавать справку о доходах

Законодательство РФ предусматривает два варианта подачи документов на гражданство:

- Посредством личного визита в территориальный орган МВД России, расположенный в районе фактического проживания иностранного лица.

- Через обращение в посольство или дипломатическое представительство РФ для граждан, которые проживают в России непостоянно.

Проверить готовность гражданство можно на Официальном портале ГУВМ МВД России

Важно! Справка, которая будет подтверждать финансовую достаточность иностранца, подаётся одновременно с основным пакетом документов на гражданство.

Кто может быть освобождён от данной процедуры

Условия, относящиеся к иностранным лицам, претендующим на получение российского гражданства, официально прописаны в ФЗ “О гражданстве Российской Федерации”статьи 13, 14.

Прием в гражданство России иностранных граждан и без гражданства происходит в общем (статья 13 Закона) или упрощенном порядках (статья 14 того же Закона).

Последние изменения в законодательстве

17 апреля 2020 года был принят Госдумой и одобрен Советом Федераций ФЗ-134 о внесении изменений в ФЗ-62, существенно упрощающий процедуру получения гражданства: http://publication.pravo.gov.ru/Document/View/0001202004240038?index=0&rangeSize=1. Большинству категорий заявителей теперь не обязательно отказываться от прежнего подданства, соблюдать условие о 5-летнем сроке проживания, представлять справки об источнике и размере дохода, а также присутствовать на Комиссии по носителям русского языка. Поправки вступили в силу 23.07.2020.

Перечень лиц, освобождённых от представления справки

Несмотря на то, что обязанность иностранных граждан представлять справки о доходах утверждена на законодательном уровне, для большинства лиц эта норма отменена. Эти категории иностранных граждан перечислены в статье 14 ФЗ-62:

- лица без гражданства, имевшие гражданство бывшего СССР, которые проживали и проживают в государствах, входивших в состав СССР, и не получили гражданство этих государств.

- родились на территории РСФСР и имели гражданство бывшего СССР;

- состоят не менее трех лет в браке с гражданином России, проживающим на территории России;

- являются нетрудоспособными и имеют дееспособных сына или дочь, достигших возраста восемнадцати лет и являющихся гражданами Российской Федерации;

- имеют ребенка, являющегося гражданином России, – в случае, если другой родитель этого ребенка, являющийся гражданином России, умер, либо решением суда, вступившим в законную силу, признан безвестно отсутствующим, недееспособным или ограниченным в дееспособности, лишен родительских прав или ограничен в родительских правах;

- имеют сына или дочь, достигших возраста восемнадцати лет, являющихся гражданами и решением суда, вступившим в законную силу, признанных недееспособными или ограниченными в дееспособности, – в случае, если другой родитель указанных граждан России, являющийся гражданином России, умер либо решением суда, вступившим в законную силу, признан безвестно отсутствующим, недееспособным или ограниченным в дееспособности, лишен родительских прав или ограничен в родительских правах;

- получили диплом о профессиональном образовании после 01. 07. 2002 г. в России и работают не менее года, обязательное условие – начисление страховых взносов в Пенсионный фонд России;

- являются индивидуальными предпринимателями и осуществляют предпринимательскую деятельность в России непрерывно не менее трех лет в установленных Правительством России видах экономической деятельности. При этом сумма налогов и сборов должна составлять не менее 1 млн. рублей;

- являются инвесторами в течение трех лет в установленных Правительством России видах экономической деятельности, При этом сумма налогов и сборов должна составлять не менее 6 млн. рублей;

- в течение года работают по специальности, включенной в Перечень квалифицированных специалистов;

- имеют хотя бы одного родителя, имеющего гражданство России проживающего на территории России;

- являются гражданами Республики Беларусь, Республики Казахстан, Республики Молдова или Украины;

- имеют справку о признании носителями русского языка;

- временно или постоянно проживающий гражданин состоит в браке с гражданином России, проживающим на территории России, и имеет в этом браке общих детей;

- нетрудоспособные иностранные граждане и лица без гражданства, прибывшие в Россию до 1 июля 2002 года и получившие РВП или вид на жительство в России;

- участники Программы переселения;

- категория граждан, определяемая Президентом России;

- ветераны Великой Отечественной войны, обладавшие гражданством бывшего СССР и живущие в Российской Федерации;

- несовершеннолетние дети и недееспособные лица, являющиеся иностранными гражданами, которые принимаются в гражданство России по родителям или опекунам.

Еще больше полезной информации об упрощении получения гражданства Вы узнаете из видео, представленном ниже.

Величина дохода

Необходимая для заявителя величина дохода законом не оговаривается. Согласно практике последних лет величина заработка иностранца должна быть не меньше размера прожиточного минимума. Если документы подаются в отношении нескольких членов семьи с иждивенцами (несовершеннолетними детьми), то уровень заработка родителей должен покрывать установленную на законодательном уровне сумму для всех членов семьи в совокупном размере.

Полезно знать. Величина прожиточного уровня меняется: в среднем по России в 1 квартале 2019 г. его размер для трудоспособного населения составил 10753 рублей, для несовершеннолетних — 10585. В 1 квартале 2020 г. – 10843, для детей – 10721. В каждом субъекте России региональнные власти устанавливают свой размер прожиточного минимума для населения.

Что касается отдельных сбережений, то минимальная сумма, подтвержденная выпиской из банковского учреждения, должна быть не менее 20 величин прожиточного минимума. Размер ежемесячных процентов по вкладу должен превышать указанный ранее минимальный прожиточный минимум.

Что может служить доказательством дохода

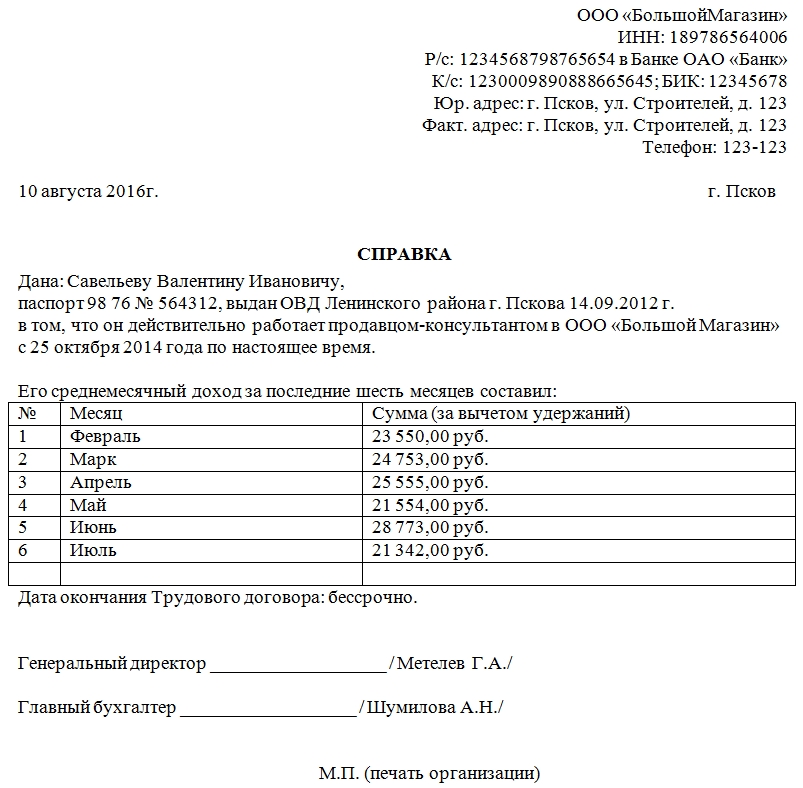

Когда иностранному гражданину для получения гражданства требуется подтверждение дохода, российское законодательство не ограничивает претендентов в представлении вариантов документов. Для доказательства своей финансовой достаточности нерезидент РФ вправе предъявить одну из следующих бумаг:

-

Справку, полученную в бухгалтерии работодателя и подтверждающую факт того, что между гражданином и компанией заключено трудовое соглашение.

Образец справки о доходах

Важно! Если гражданин имеет несколько источников дохода, рекомендуется указывать все. Это увеличит шансы на получение положительного результата.

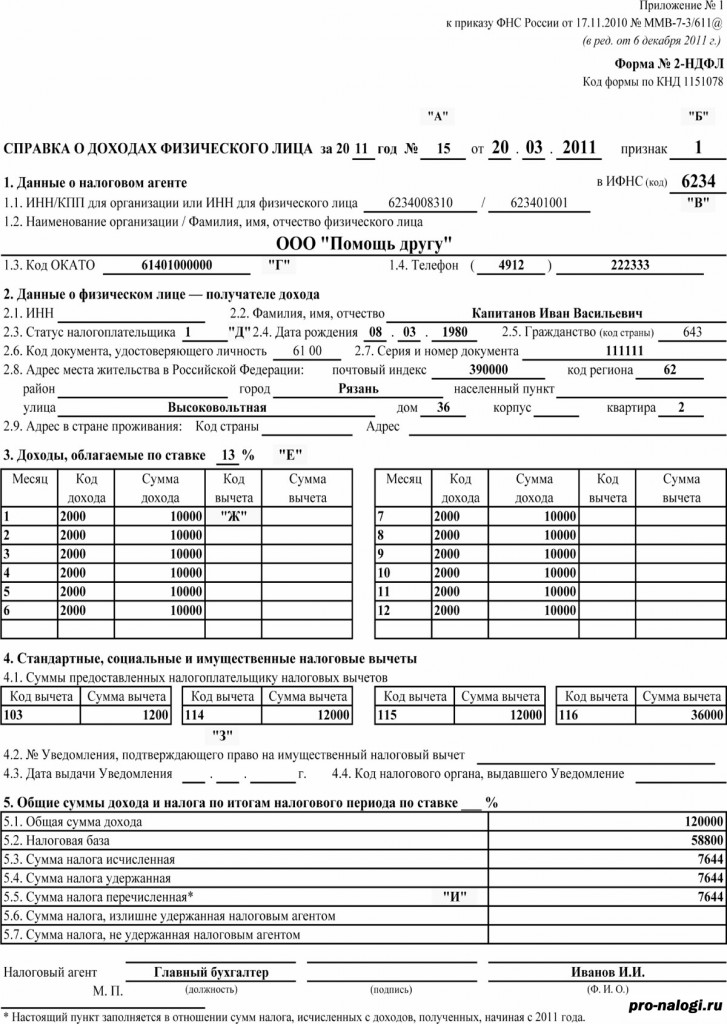

2-НДФЛ

Подтвердить доходы для гражданства в 2021 году иностранец может, представив справку 2-НДФЛ. Документ будет отражать сведения о легальном заработке работника и сумме налогов, удержанных с его дохода.

Образец справки 2 НДФЛ

Справка выдаётся за отдельный отрезок трудовой деятельности гражданина. Чаще всего она охватывает последние 12 месяцев работы. Оформляется в бухгалтерии работодателя. Вместе с ней прилагается ещё несколько документов:

- Трудовой договор (соглашение), подтверждающий, что иностранец работает в компании, которая функционирует в пределах границ РФ.

- Аналогичный документ, оформленный в отношении супруга (супруги), как и заявитель претендующего(щей) на получение российского гражданства.

Полезно знать. Справка 2-НДФЛ выдается в бухгалтерии компании работодателя по письменному обращению работника в течение трёх рабочих дней после обращения.

3-НДФЛ

В справке 3-НДФЛ отражаются отчёты по уплаченным налогам держателя. Формально она называется налоговой декларацией. Для граждан, официально работающих на предприятиях в пределах границ России и получающих белую заработную плату, размер подоходного налога в бухгалтерии высчитывается автоматически. Таким образом, необходимости самостоятельного заполнения справки 3-НДФЛ нет.

Налоговая декларация по налогу на доходы физических лиц (КНД-1151020). Форма 3-НДФЛ

В случае если иностранный гражданин в отчётный период получил иной доход, требующий официального подтверждения, представить такую справку будет желательно. Это необходимо в случаях:

- Реализации объектов недвижимости: земельного участка, квартиры, дома, дачи, иных объектов.

- Реализации иной собственности, финансовая стоимость которой может оказаться значимой: автомобиля, мотоцикла, драгоценностей, иных предметов, имеющих высокую стоимость.

- Получения дивидендов или их продажи.

- Иных источников, принесших доход и требующих уплаты подоходного налога: выигрыша в лотерее, получения дорогого подарка, регистрации авторского права и др.

- Доходов, получаемых от сданной в аренду недвижимости.

- Владения компанией, ИП, регулярно приносящей доход.

- Адвокатской или нотариальной деятельности.

Обязательным условием представления справки 3-НДФЛ является ситуация, когда заявитель обращался в налоговый орган с вопросом возврата подоходного налога. Российское законодательство допускает использовать такую возможность в нескольких случаях:

- Покупки недвижимости: квартиры, дома, земельного участка в статусе ИЖС.

- Оплаты ипотечного кредита, направленного на приобретение жилой недвижимости.

- Платного обучения (собственного или члена семьи, близкого родственника).

- Платного лечения (своего или члена семьи, близкого родственника).

- Добровольных взносов в Пенсионный фонд РФ.

- Благотворительных отчислений в денежной форме.

Важно! Обязательное представление справки 3-НДФЛ относится к нерезидентам страны, имеющим доходы за пределами России.

Почему возникают проблемы

Возникновение ситуации, когда у претендента на российское гражданство возникают проблемы с подтверждением официального заработка, не является исключением. Статистика показывает, что в 15–20 % всех обращений это является ключевым фактором в получении отрицательного заключения.

Вид на жительство в РФ

Чаще всего это происходит из-за того, что работник трудится нелегально, получая серую заработную плату. При обращении за справкой в бухгалтерию он получает ее только с суммой, указанной в договоре (как правило, она намного меньше величины прожиточного минимума в регионе).

Единственным верным способом в данной ситуации будет перезаключение трудового соглашения с работодателем или поиск легальной работы с белой заработной платой.

Довольно часто миграционные сотрудники выдают отрицательный ответ в связи с наличием иждивенцев. Причина отказа мотивируется заключением, что финансирование жизненных потребностей находящегося на иждивении может закончиться сразу после того, как тот получит гражданство России.

После того как иностранный гражданин получит ВНЖ или РВП, он обязан официально подтверждать свой заработок за истекший год получения нового статуса.

Несоблюдение данного требования может стать причиной аннулирования разрешения и приведёт не только к наложению административной ответственности в виде штрафа, но и более серьёзным последствиям.

Кому могут отказать в гражданстве узнайте из видео, представленном ниже.

Мечты о получении российского гражданства станут недосягаемыми, так как лицо, нарушившее миграционное законодательство, может попасть под депортацию с запретом последующего возвращения. Возможность такого развития событий не исключается и в случае использования подложных справок, подтверждающих несуществующий доход.

Грешкина А. Л., эксперт Школы бухгалтера

Если временно пребывающий иностранец, работающий на основании патента, получает разрешение на временное проживание (РВП), то происходит изменение его статуса с временно пребывающего на временно проживающего. Дата смены статуса иностранца - день принятия решения органом миграционного учета о выдаче иностранному гражданину РВП. Какие особенности необходимо учитывать при расчете НДФЛ и страховых взносов с этой даты – в статье.

Расчет НДФЛ

В соответствии с п. 3 ст. 224 НК РФ, с 2015 года, доходы временно пребывающего иностранного гражданина, осуществляющего трудовую деятельность на основании патента, независимо от того является ли указанный иностранный гражданин налоговым резидентом России или нет, облагаются НДФЛ по ставке 13% (Письмо Минфина РФ от 16.03.2016 № 03-04-05/14470).

Пройдите обучение на соответствие профстандарту «Бухгалтер» и получите Диплом о профессиональной переподготовке 272 ак.часов

Курс «Бухгалтерский и налоговый учёт, отчетность, налоговое планирование при ОСНО. Подготовка на соответствие профстандарту «Бухгалтер» (код А,В)»При этом, согласно п. 5 ст. 13.3 Федерального закона от 25.07.2002 № 115-ФЗ, срок действия патента прекращается со дня, следующего за последним днем периода, за который уплачен фиксированный авансовый платеж. Аннулирование патента, в случае получения иностранным гражданином статуса временного проживающего, не происходит.

Дело в том, что патент действует в течение того периода времени, за который уплачен фиксированный авансовый платеж, независимо от того, что иностранный гражданин получил статус временного проживающего. Следовательно, согласно нормам ст. 227.1 НК РФ, фиксированные авансовые платежи, уплаченные иностранным гражданином, продолжают зачитываться в счет начисленного НДФЛ, независимо от статуса иностранного гражданина. По истечении срока действия патента, НДФЛ исчисляется в общеустановленном порядке, учитывая налоговый статус иностранного гражданина: резидент или нерезидент, так как иностранный гражданин продолжает трудовую деятельность в России уже не на основании патента, а на основании разрешения на временное проживание. Пересчитывать НДФЛ за период с начала налогового периода (года) до смены статуса иностранного гражданина, не надо.

Если иностранный гражданин, при трудоустройстве на территории России, оплатил фиксированные авансовые платежи за патент на несколько месяцев вперед и в течение этого времени, до наступления срока окончания действия патента, иностранный гражданин получает разрешение на временное проживание, то фиксированные авансовые платежи продолжают засчитываться в счет начисленного НДФЛ и после получения разрешения на временное проживание до дня, следующего за последним днем оплаты патента. По истечении срока действия патента, НДФЛ исчисляется в общеустановленном порядке.

Если иностранный гражданин при трудоустройстве на территории России, оплачивает фиксированные авансовые платежи за патент ежемесячно, то при получении разрешения на временное проживание, у иностранного гражданина, фактически, отсутствует период, когда он уже находится в статусе временно проживающего, а срок окончания действия патента еще не наступил. В связи с этим, зачет фиксированных платежей в счет уменьшения начисленного НДФЛ, не происходит.

После получения разрешения на временное проживание, необходимо определить является ли иностранный гражданин налоговым резидентом России или нет. Пока иностранный гражданин работает на основании патента, независимо от того является ли он резидентом России или нет, к его доходам применяется ставка НДФЛ 13%. После получения разрешения на временное проживание и приобретения статуса временно проживающего, ставка НДФЛ иностранного гражданина зависит от его налогового статуса. В соответствии со ст. 207 НК РФ налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Для определения налогового статуса иностранного гражданина следует учитывать непрерывный 12-месячный период, в том числе начавшийся в одном налоговом периоде (календарном году) и продолжающийся в другом налоговом периоде (календарном году). Указанный порядок определения налогового статуса используется при каждом начислении доходов, для целей применения соответствующей ставки НДФЛ. Даты отъезда и даты прибытия на территорию России устанавливаются по отметкам пропускного контроля в документе, удостоверяющем личность иностранного гражданина (Письма Минфина РФ от 07.02.2018 № 03-08-05/7126, от 25.07.2017 № 03-04-05/47379, ФНС РФ от 04.10.2017 № ГД-3-11/6542@).

Согласно ст. 224 НК РФ, если на дату начисления дохода иностранный гражданин находился на территории России непрерывно 183 дня и более, то он является налоговым резидентом и к его доходам применяется ставка НДФЛ 13%. В противном случае, применяется ставка 30%.

Пример

В организации работает временно пребывающий иностранный гражданин на основании патента, который он оплатил за 6 месяцев на период с 20 апреля 2018 по 19 октября 2018 года. 25 июня 2018 года принято решение о выдаче иностранному гражданину разрешения на временное проживание. Начиная с этой даты, несмотря на то, что иностранный гражданин приобрел статус временно проживающего, до окончания срока действия патента, до 19 октября 2018 года, НДФЛ рассчитывается в прежнем порядке, действующем для иностранных граждан, работающих по патенту, по ставке 13%, с зачетом уплаченных фиксированных авансовых платежей. Если после указанной даты, иностранный гражданин является налоговым резидентом России, то есть, его срок пребывания в России превысил 183 календарных дня, то НДФЛ продолжает рассчитываться с применением ставки 13%, но прекращается зачет, ранее уплаченных, фиксированный авансовых платежей.

Расчет страховых взносов

Доходы временно пребывающих иностранных граждан, работающих в России на основании патента, облагаются страховыми взносами по следующим тарифам:

- Взносы на ОПС: 22%

- Взносы ФСС (ВНиМ): 1,8%

- Взносы на ОМС: не начисляются (ст. 10 Федерального закона от 29.11.2010 № 326-ФЗ)

- Ставки страховых взносов для временно проживающих иностранных граждан, установлены следующие:

- Взносы на ОПС: 22%

- Взносы в ФСС (ВНиМ): 2,9%

- Взносы на ОМС: 5,1%

Страховые взносы от несчастных случаев на производстве и профзаболеваний, для обоих случаев, установлены по тем же тарифам, что и для российских граждан (п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ, п. 1 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ).

Следовательно, при смене статуса иностранного гражданина с временно пребывающего на временно проживающего, база для начисления страховых взносов на обязательное пенсионное страхование продолжает определяться нарастающим итогом с начала расчетного периода в общеустановленном порядке, поскольку иностранный гражданин остается застрахованным в системе обязательного пенсионного страхования и тариф страховых взносов не меняется.

При этом, с даты принятия решения о выдаче иностранному гражданину разрешения на временное проживание, страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством уплачиваются по тарифу 2,9%. Также, с указанной даты, на доходы иностранного гражданина начинают начисляться страховые взносы на обязательное медицинское страхование по тарифу 5,1%.

Следовательно, при смене статуса иностранного гражданина с временно пребывающего на временно проживающего в РФ, надо разделить сумму доходов иностранного гражданина на две части: с начала месяца по день, предшествующий дню, изменения статуса иностранного гражданина и со дня, изменения статуса иностранного гражданина до окончания месяца (Письмо Минтруда РФ от 18.12.2015 № 17-3/В-620).

Пример

В организации работает временно пребывающий иностранный гражданин на основании патента, с окладом 30 000 рублей. 25 июня 2018 года принято решение о выдаче иностранному гражданину разрешения на временное проживание. Количество рабочих дней в июне 2018 года, по календарю пятидневной рабочей недели составляет 20 рабочих дней.

Для расчета страховых взносов за июнь 2018 года, необходимо разделить доход иностранного гражданина за период с 1 по 24 июня (15 рабочих дней) и с 25 июня по 30 июня (5 рабочих дней).

Доход иностранного гражданина до получения разрешения на временное проживание:

30 000: 20 дн. х 15 дн. = 22 500 рублей

Доход иностранного гражданина после получения разрешения на временное проживание:

30 000: 20 дн. х 5 дн. = 7 500 рублей

Страховые взносы иностранного гражданина до получения разрешения на временное проживание:

Взносы на ОПС: 22 500 х 22% = 4 950 рублей

Взносы ФСС (ВНиМ): 22 500 х 1,8% = 405 рублей

Взносы на ОМС: не начисляются

Страховые взносы иностранного гражданина после получения разрешения на временное проживание:

Взносы на ОПС: 7 500 х 22% = 1 650 рублей

Взносы ФСС (ВНиМ): 7 500 х 2,9% = 217,50 рублей

Взносы на ОМС: 7 500 х 5,1% = 382,50 рублей

Итого, общая сумма страховых взносов иностранного гражданина за июнь 2018 года, при смене статуса с временно пребывающего на временно проживающего, составит:

Взносы на ОПС: 7 500 х 22% = 4 950 + 1 650 = 6 600 рублей

Взносы ФСС (ВНиМ): 7 500 х 2,9% = 405 + 217,50 = 622,50 рублей

Взносы на ОМС: 7 500 х 5,1% = 382,50 рублей

Читайте также: