Налоговый период 86 в 3 ндфл 2020 при закрытии ип

Опубликовано: 30.04.2024

Каждый год ИП на ОСНО рассказывают о своих доходах в декларации 3-НДФЛ. За 2021 год документ следует подать до 30 апреля. В данном материале рассмотрим каверзные вопросы, связанные с формой 3-НДФЛ для ИП, в частности: когда ИП сдает 3-НДФЛ, сдают ли ИП 3-НДФЛ при УСН и ЕНВД, как заполнить нулевую 3-НДФЛ для ИП и т. п.

Сроки сдачи 3-НДФЛ и уплаты налога для ИП

Например, ИП Сайков Степан Васильевич утратил статус ИП 22.05.2021, в этот же день данный факт отражен в ЕГРИП. Следовательно, сдать 3-НДФЛ при закрытии ИП нужно до 26.05.2021 включительно.

На уплату налога у предпринимателей времени больше. Перечислить налог, заявленный в 3-НДФЛ за 2021 год, полагается не позднее 15.07.2021. С 2021 года изменился порядок расчета авансов по НДФЛ. Теперь ИП не получают уведомления из налоговой, а сами рассчитывают авансы по итогам квартала и перечисляют в налоговую до 25 числа следующего месяца. Налог уплачивают частями — до 25 апреля, 25 июля, 25 октября и 15 июля следующего года.

Как заполнить для ИП на ОСНО — пошаговая инструкция

В бланке 3-НДФЛ ИП на общем режиме заполняют следующие листы:

- титульный;

- раздел 1 — итоговая страница, где отражаются результаты расчетов (налог к уплате);

- раздел 2 — проводится основной расчет налога за отчетный год;

- приложение 3 — показываются доходы и расходы от предпринимательской деятельности;

- расчет к приложению 3 — новый лист, где приводятся данные об авансовых платежах, уплачиваемых поквартально.

То есть предпринимателям нужно заполнить 5 листов декларации. Другие не заполненные листы подавать в ФНС не нужно. Если отчет сдается на бумаге, то на каждом листе должна стоят рукописная подпись лица, подающего декларацию (либо сам ИП, либо его доверенное лицо). Каждый лист должен быть пронумерован по порядку.

Титульный лист

Это стандартная для деклараций страница, где нужно привести данные о себе, о подаваемом отчете, а также о лице, заполнившем отчет.

На первой странице 3-НДФЛ ИП нужно заполнить:

- ИНН — вверху;

- № страницы — в формате 001;

- № корректировки — ставится 0, если ИП подает декларацию в первый раз; если он ее впоследствии корректирует и уточняет, то указывается порядковый номер внесения изменений;

- налоговый период — 34, что соответствует году;

- год — 2021, за который подается декларация;

- код налоговой — номер отделения ФНС по месту жительства ИП;

- сведения о налогоплательщике, в роли которого в данном случае выступает индивидуальный предприниматель — на основании паспорта заполняются данные о ФИО, дате и месте рождения, паспорте, код страны для граждан РФ это 643, код категории налогоплательщика можно посмотреть в Приложении 1 к Порядку заполнения 3-НДФЛ, для ИП — это 720, для нотариусов — 730, для адвокатов — 740, для арбитражных управляющих — 750, для КФХ — 770;

- номер телефона — обязательно действующий для связи с налоговым инспектором;

- количество страниц декларации — проставляется после заполнения 3-НДФЛ;

- количество приложенных документов;

- подтверждение достоверности — ставится 1, если декларацию заполняет и сдает сам ИП, ставится 2 — если доверенное лицо. ФИО прописывается только для представителя с указанием реквизитов доверенности;

- подпись ИП или представителя;

- дата подготовки отчета.

Пример заполнения титульного листа для ИП на ОСНО за 2021 год:

Раздел 1

В первом разделе ИП должны указать суммы авансовых платежей, а также размер доплаты за отчетный год. Данная страница в 2021 году изменилась, теперь предпринимателям нужно заполнить подраздел 2 в разделе 1 — строки с 060 по 170.

Индивидуальные предприниматели на этой странице заполняют:

- 060 — КБК для уплаты налога на доходы физических лиц — 18210102020011000110;

- 070, 090, 120, 150 — ОКТМО по месту жительства ИП;

- 080, 100, 130 — авансовые платежи за 1 квартал, полугодие, 9 месяцев — рассчитываются в расчете к приложению 3 строки 050, 051, 052;

- 160 — остаток налога, который нужно доплатить за 2021 год из стр. 150 Раздела 2.

Пример заполнения раздела 1 для ИП на ОСНО:

Раздел 2

Страница формы 3-НДФЛ заполняется на основании проведенных расчетов в приложении 3.

ИП на ОСНО нужно заполнить следующие строки:

- 001 — ставка налога — 13 процентов для российских резидентов;

- 002 — ставится 3;

- 010 — общий доход из стр. 050 Прил. 3;

- 030 — еще раз вписывается доход из стр. 010;

- 040 — профессиональный вычет из стр. 060 Прил. 3;

- 060 — разность строк 010 и 040;

- 070 — налог к уплате = ставка из стр. 001 умножить на базу из стр. 060;

- 110 — уплаченные авансы в течение года из стр. 070 Прил. 3;

- 150 — разность налога к уплате за год и уплаченных авансов за отчетные периоды = стр. 070 — стр. 110.

В строке 150 показывает та налоговая сумма, которую нужно доплатить за налоговый период ИП на ОСНО. Далее она переносится в итоговый первый раздел.

Пример заполнения второго раздела для ИП на ОСНО:

Приложение 3

Это страница, где ИП показывает размер своих годовых доходов и расходов от предпринимательской деятельности.

В качестве суммы, уменьшающей налоговую базу, (профессионального вычета) можно принять либо расходы, фактические понесенные, либо 20% от доходов.

Фактические расходы принимаются в профессиональный вычет только при наличии документального подтверждения (материальные, на амортизацию, зарплата работникам, прочие). Если подтверждающих документов нет, то в качестве вычета нужно брать 20% от доходов.

Заполнить нужно следующие строки:

- 010 — код вида деятельности из Прил. 5 к Порядку заполнения 3-НДФЛ (предпринимательская деятельность — 01, нотариальная — 02, адвокатская — 03, КФХ — 05;

- 020 — ОКВЭД в отношении основного вида деятельности;

- 030 — годовой доход от предпринимательской деятельности;

- 040 — общая сумма годовых расходов, включаемых в профессиональный вычет, расшифровка расходов приводится в строках 041-044;

- 050 — еще раз прописывается годовой доход из стр. 030;

- 060 — сумма вычета — либо из стр. 040, либо 20% от стр. 030 в зависимости от того, что выбрано в качестве уменьшения налоговой базы — фактические расходы или 20%;

- 070 — авансы, уплаченные за три отчетных периода в течение года — сумма берется из стр. 052 расчета к прил. 3.

Пример заполнения приложения 3 для ИП на ОСНО:

Расчет к Приложению 3

Это новая страница в декларации 3-НДФЛ, введенная с 2021 года для заполнения отчета индивидуальными предпринимателями. На этом листе проводится расчет авансовых платежей ИП нарастающим итогом с начала года за отчетные периоды — 1 квартал, полугодие, 9 месяцев.

Для каждого из трех периодов нужно заполнить нарастающим итогом с начала года:

- размер доходов — строки 010, 011, 012;

- размер профессиональных вычетов (либо фактические документально подтвержденные расходы от предпринимательской деятельности, либо 20% от доходов за этот период) — 020, 021, 022;

- размер стандартных вычетов, учитываемых ИП — заполняются в строках 030, 031, 032, если такие льготы положены;

- налоговая база для авансов = разность доходов и вычетов — строки 040, 041, 042;

- рассчитанный аванс = ставка, умноженная на налоговую базу, в качестве ставки резиденты РФ берут 13% — строки 050, 051, 052.

Пример заполнения:

3-НДФЛ для ИП на УСН

Декларация 3-НДФЛ для ИП на УСН в общем случае не нужна, так как они освобождены от уплаты налога на доходы. 3-НДФЛ придется сдать в следующих случаях:

- в течение года ИП утратил право на применение УСН и автоматически перешел на ОСНО;

- ИП взял заем, по которому возникла материальная выгода, например, беспроцентный займ от организации;

- ИП продает свое имущество как физлицо или хочет получить налоговый вычет.

Сдайте отчетность по 3-НДФЛ в срок и без ошибок! 3 месяца Контур.Экстерна в подарок

Попробовать

Нулевая декларация 3-НДФЛ при отсутствии деятельности и закрытии ИП

Если налогоплательщик в течение налогового периода (года) не получал доход от предпринимательской деятельности, он все равно должен отчитаться перед ИФНС путем подачи декларации. Как заполнить декларацию 3-НДФЛ для ИП в этом случае? Такой отчет оформляется с нулевыми показателями (письмо Минфина России от 25.12.2007 № 03-02-07/1-507).

При его составлении используется действующая форма бланка декларации 3-НДФЛ.

Формы декларации 3-НДФЛ для ИП и обычных физлиц идентичны, но заполняются они этими налогоплательщиками по-разному.

Получите пробный доступ к КонсультантПлюс и в системе вы найдете примеры заполнения 3-НДФЛ на все случаи жизни, например, для получения вычета при покупке жилья или при его продаже и др.

Обязательны для заполнения и для ИП, и для физлица титульный лист и разделы 1, 2. Именно их надо оформить при подаче нулевой декларации 3-НДФЛ у ИП. Остальные листы заполняются и ИП, и физлицом по мере необходимости.

Отсутствие деятельности логически может перерасти в ликвидацию статуса ИП. В таких обстоятельствах у налогоплательщика тоже отсутствуют данные для заполнения граф декларации. В результате сдается нулевая 3-НДФЛ, причем представить отчет требуется в короткий срок, не превышающий 5 дней со дня регистрации факта прекращения деятельности ИП.

3-НДФЛ для ИП на ЕНВД

ЕНВД отменят с 2021 года, но тем, кто работал на этом режиме в 2020 году, может быть придется сдать 3-НДФЛ. В общем случае сдавать эту декларацию на ЕНВД также не нужно. Ведь вмененный налог заменяет ряд прочих налогов, в том числе и НДФЛ.

Подать декларацию придется:

- в случае совмещения ЕНВД и ОСНО, но только по доходам от деятельности, облагаемой по ОСН;

- при утрате в течение года права на применение вмененки и автоматическом переходе на ОСНО;

- если ИП проводил сделки с личным имуществом (к примеру, продал свой автомобиль), отчитаться нужно в качестве физического лица;

- при желании получить налоговый вычет.

Платит ли ИП НДФЛ?

ИП признается физлицом, которое осуществляет предпринимательскую деятельность. Как известно из норм гл. 23 НК РФ, плательщиками подоходного налога являются физические лица — получатели дохода. Таким образом, на первый взгляд, ИП должен производить оплату НДФЛ в бюджет. Однако в связи с тем, что осуществление физлицом предпринимательской деятельности имеет ряд нюансов, однозначно ответить на вопрос: «Платит ли предприниматель такого статуса НДФЛ или нет и нужна ли справка 3-НДФЛ для ИП?» — не получится.

Для того чтобы понять, когда ИП все-таки сталкивается с такой обязанностью, предлагаем для начала рассмотреть некоторые вопросы:

- ИП находится на упрощенке, вмененке и прочих спецрежимах, или он работает на ОСНО?

О том, как выбранный ИП режим ведения предпринимательской деятельности влияет на возникновение обязанности по оплате НДФЛ, а также о плюсах и минусах каждого из режимов читайте в статье «Режимы налогообложения для ИП — что применить?».

- Попадает ли полученный ИП доход под перечень доходов от его основной деятельности?

Ответ на указанный вопрос также влияет на факт уплаты НДФЛ. Например, если ИП на упрощенке получил доход от выполнения работ, не заявленных им в учредительных документах, это одна ситуация. И совсем другое дело, если ИП на упрощенке получил доход от своей предпринимательской деятельности.

- Есть ли у ИП наемные сотрудники?

Имея в своем подчинении штат наемных рабочих, ИП становится налоговым агентом по удержанию НДФЛ.

Ознакомиться с исчерпывающими ответами на перечисленные вопросы, а также узнать, какие еще доходы провоцируют уплату НДФЛ, можно в материале «Должен ли ИП платить НДФЛ (случаи и нюансы)?».

3-НДФЛ нулевая для ИП

Предъявить нулевку полагается, если ИП не вел деятельность, но по законным основаниям обязан сдавать эту форму. Это также необходимо, если доходов не было совсем или они оказались меньше расходов. В основном это касается ИП на ОСНО.

Состав нулевки несложен: титульный лист, разделы 1 и 2. Ячейки, которые должны содержать цифровые значения (доходы и т. д.), прочеркиваются.

Сдайте отчетность по 3-НДФЛ в срок и без ошибок! 3 месяца Контур.Экстерна в подарок

Заполнение декларации

3-НДФЛ для ИП на УСН без работников — нужно ли сдавать декларацию

Для заполнения применяется унифицированный бланк документа, общий для физлиц и компаний. Основная разница заключается в содержании. Отличительные нюансы оформления декларации индивидуальным предпринимателем:

- на титульном листе в поле «Код категории» вводят 720;

- заполняют лист В.

Образец листа В

В другие листы сведения записывают в случае необходимости. Заполняя бланк 3-НДФЛ, нужно придерживаться некоторых правил:

- все данные записывают авторучкой с черными или синими чернилами. Возможен второй вариант — на сайте ФНС заполнить образец и распечатать его;

- выбирают листы отчета, которые соответствуют полученным доходам;

- не допускаются исправления и помарки;

- каждый лист декларации заверяется подписью руководителя;

- расчетные данные в отчете должны соответствовать прилагаемым бумагам.

Важно! Если предприниматель или сотрудник налоговой службы обнаружит ошибки или недочеты в сданной отчетности, то допускается сдача уточненной декларации.

Если предприниматель самостоятельно составляет документ, то необходимо воспользоваться стандартизированным образцом за соответствующий налоговый период. Пример заполнения декларации поможет ознакомиться с нюансами и тонкостями, которые необходимо знать.

Внесение данных в отчет 3-НДФЛ происходит в такой последовательности: сначала заполняют титульный лист, потом лист В, раздел 1 и 2. В титульнике понадобится указать сведения о налогоплательщике:

- ФИО;

- паспортные данные;

- номер ИНН;

- место проживания.

На этом же листе заполняют клетку с кодом отчетности — год. Бланк В предполагает внесение сведений в такой последовательности:

- В строчке 010 нужно поставить «1» — это код деятельности для бизнесменов.

- В строке 020 пишут код по ОКВЭД, его можно отыскать в выписке из ЕГРИП, если у компании несколько видов деятельности, то по каждому оформляют отдельный лист, результат по итогу указывают в последнем.

- В пункте 2 вводят суммы доходов и расходов.

- В третьем пункте — итоговая сумма по всем листам В.

- В пункте 4 вводят данные по бизнесу — год постановки на учет и необлагаемый доход.

- Пункт 5 заполняется, если налоговая база менялась, и размер НДФЛ стал другим.

Обратите внимание! Раздел 2 отражает величину полученного предпринимателем дохода и порядок исчисления суммы налога к уплате. Например, предприниматель за год получает доход в размере 250 тыс. руб. Он его указывает в строчке 010. НДФЛ, который он должен уплатить, составит 32 500 руб. (250 000 * 0,13). Сумму указывают в поле 070.

Раздел 2 в 3-НДФЛ

Из строки 100 переносится размер авансовых платежей, которые вносились ИП на протяжении года. Например, 13 тыс. руб. В строке 121 указывается величина НДФЛ к доплате — 19 500 руб. (32 500 — 13 000).

В раздел 1 в строку 040 ставится рассчитанная предпринимателем сумма налога из второго раздела. Тут же пишут КБК и ОКТМО.

Штрафные санкции

Бизнесмены часто интересуются у бухгалтеров, что будет, если не сдать 3-НДФЛ? Забывчивость в данном случае будет стоить бизнесмену денег. Штраф будет насчитан за каждый полный и неполный месяц просрочки — 5 % от суммы НДФЛ. Минимальные потери ИП — 1 000 рублей. В худшем случае ИП придется заплатить 30 % от суммы налога — это предельная граница штрафа, то есть больше 30 % с бизнесмена взять нельзя.

Покажем на примере. ИП Амосов Тимофей Ильич отправил форму 3-НДФЛ 24.06.2021. Таким образом, Амосов Т. И. опоздал на два месяца (неполный месяц принимается за один целый месяц). Задекларированный НДФЛ составляет 76 140 рублей. Значит, штраф получится 7 614 рублей (76 140 х 2 месяца х 5 %).

А вот еще один пример. ИП Амосов Тимофей Ильич заявил о налоге в сумме 393 000 рублей, а сдал декларацию лишь в ноябре. Следуя рамкам закона, бухгалтер рассчитал штраф и получил 137 550 рублей (393 000 х 7 месяцев х 5 %). Полученная сумма превышает 30 % от налога (393 000 х 30 % = 117 900). Следовательно, ИП Амосов Тимофей Ильич заплатит 117 900 рублей, а не 137 550 рублей.

Кроме того, за непредставление декларации на предпринимателя могут наложить штраф в сумме от 300 до 500 рублей.

После регистрации индивидуальных предпринимателей ставят на учёт в налоговую инспекцию, куда они должны своевременно отчитываться. При этом некоторые ИП считают, что если бизнес они не ведут и доходов не получают, то и сдавать декларации не надо. На самом деле, это не так. Нулевая отчётность ИП сдаётся в те же сроки, что и отчётность с показателями.

Обратите внимание: с сентября 2021 года ИФНС вправе исключать ИП из государственного реестра, если предприниматель в течение 15 месяцев не сдаёт отчётность (не приобретает патент), а также имеет долги по налогам и взносам.

Давайте детально разберёмся, какую отчётность должен сдавать ИП, если он по какой-то причине не ведёт деятельность.

Помощь в сдаче бухгалтерской отчетности

Сроки сдачи 3-НДФЛ и уплаты налога для ИП

Например, ИП Сайков Степан Васильевич утратил статус ИП 22.05.2021, в этот же день данный факт отражен в ЕГРИП. Следовательно, сдать 3-НДФЛ при закрытии ИП нужно до 26.05.2021 включительно.

На уплату налога у предпринимателей времени больше. Перечислить налог, заявленный в 3-НДФЛ за 2021 год, полагается не позднее 15.07.2021. С 2021 года изменился порядок расчета авансов по НДФЛ. Теперь ИП не получают уведомления из налоговой, а сами рассчитывают авансы по итогам квартала и перечисляют в налоговую до 25 числа следующего месяца. Налог уплачивают частями — до 25 апреля, 25 июля, 25 октября и 15 июля следующего года.

Когда предприниматель платит НДФЛ

Согласно п. 1 ст. 23 ГК РФ индивидуальный предприниматель — это физическое лицо, которое ведет предпринимательскую деятельность и зарегистрировано в таком качестве. Таким образом, ИП, как физлицо, признается налогоплательщиком НДФЛ (п. 1 ст. 207 НК РФ). На необходимость исчисления указанного налога с доходов, полученных ИП от предпринимательства, указывает и текст подп. 1 п. 1 ст. 227 НК РФ.

При применении спецрежимов НДФЛ вместе с НДС и налогом на имущество заменяются одним налогом, отвечающим соответствующему режиму (ЕСХН, УСН, ПСН). Однако это касается только доходов, связанных с предпринимательской деятельностью. Доходы, полученные ИП не от предпринимательства, расцениваются как доходы обычного физлица и облагаются НДФЛ с учетом требований гл. 23 НК РФ (письмо Минфина России от 23.04.2013 № 03-04-05/14057).

Обязанность по представлению ИП декларации о полученных от предпринимательства доходах и произведенных расходах отражена в п. 5 ст. 227 НК РФ. Оформляется такая декларация на бланке, называемом формой 3-НДФЛ. В 2021 году за 2021 год 3-НДФЛ следовует оформлять на обновленном бланке, утвержденном приказом ФНС от 28.08.2020 № ЕД-7-11/[email protected]

Уточненка за предыдущие годы подается по формам, действующим в корректируемых отчетных периодах.

Если вам нужно скорректировать отчетность за 2021 или 2018 годы, то вы можете декларации здесь.

3-НДФЛ для ИП на УСН

Декларация 3-НДФЛ для ИП на УСН в общем случае не нужна, так как они освобождены от уплаты налога на доходы. 3-НДФЛ придется сдать в следующих случаях:

- в течение года ИП утратил право на применение УСН и автоматически перешел на ОСНО;

- ИП взял заем, по которому возникла материальная выгода, например, беспроцентный займ от организации;

- ИП продает свое имущество как физлицо или хочет получить налоговый вычет.

Сдайте отчетность по 3-НДФЛ в срок и без ошибок! 3 месяца Контур.Экстерна в подарок

Попробовать

Как заполнить ИП на ОСНО за 2021 год ?

Отчет 3-НДФЛ достаточно большой. ИП при подаче нулевой декларации заполняют только 3 листа из имеющихся — титул и два раздела.

Остальные листы не заполняются, не распечатываются и в ФНС не подаются.

В зависимости от выбранного варианта оформления нулевой формы 3-НДФЛ правила заполнения будут отличаться.

Если выбран ручной вариант заполнения, то нужно придерживаться следующих правил:

- ручка только синего или черного цвета;

- буквы только печатные и заглавные;

- все символы, буквы, числа, знаки должны четко помещаться в отведенные клетки, не должны выходить за края;

- если допущена ошибка, то берется новый чистый бланк, зачеркивать ничего нельзя, пользоваться корректором в любом виде тоже;

- при распечатке не нужно скреплять листы;

- печать производится только с одной стороны листа;

- все пустые клетки должны быть заполнены прочерками — по центру клетки ставится черта.

Если выбрать электронный вариант заполнения, то указанные выше правила не актуальны. При заполнении в программе важно убедиться, что она новая и актуальная.

Заполнение 3-НДФЛ в программе Декларация 2021.

Титульный лист

Титульный лист для нулевой 3-НДФЛ нужно заполнить полностью:

- в верхней части ИНН ИП;

- № корректировки — 0;

- налоговый период — 34;

- год — 2019;

- налоговая — код отделения по месту постановки на учет ИП;

- данные об индивидуальном предпринимателе — код страны — 643, категория налогоплательщика — 720, далее ФИО полностью, данные о рождении;

- сведения о документе — обычно это паспорт РФ, для него код 21;

- код статуса налогоплательщика — российские резиденты ставят «1»;

- телефон — обязательно указывается с кодом города;

- в левом нижнем углу приводятся данные о том, кто подает нулевую 3-НДФЛ — сам ИП или его представитель.

На каждом листе декларации внизу должна стоять подпись и дата заполнения 3-НДФЛ.

Раздел 1

Первый раздел декларации 3-НДФЛ заполняется после раздела 2. Здесь показываются суммы налога к уплате, возврату, либо же отсутствие уплаты или возврата.

При заполнении нулевой формы в поле 010 ставится «3», что обозначает отсутствие каких-либо обязательств у сторон по отношению друг к другу.

В поле 020 вписывается актуальный КБК, а в поле 030 — ОКТМО по классификатору.

Поля 030 и 040 прочеркиваются либо указывается 0.

Вверху листа должны быть указаны ИНН, фамилия, инициалы индивидуального предпринимателя.

Раздел 2

Этот лист в нулевой 3-НДФЛ ИП заполняют в первую очередь.

Несмотря на то, что деятельность не велась, доходы и расходы отсутствуют, заполнить данный раздел все-таки нужно. Здесь нужно показать, что налоговая база равна нулю, соответственно, и налог нулевой.

Вверху вписывается ИНН ИП, фамилия и инициалы. Номер страницы 003.

В поле 001 указывается ставка налога — 13%.

В поле 002 — вид дохода «3» (иное).

Все остальные поля заполняются прочерками.

3-НДФЛ для ИП на ЕНВД

ЕНВД отменят с 2021 года, но тем, кто работал на этом режиме в 2020 году, может быть придется сдать 3-НДФЛ. В общем случае сдавать эту декларацию на ЕНВД также не нужно. Ведь вмененный налог заменяет ряд прочих налогов, в том числе и НДФЛ.

Подать декларацию придется:

- в случае совмещения ЕНВД и ОСНО, но только по доходам от деятельности, облагаемой по ОСН;

- при утрате в течение года права на применение вмененки и автоматическом переходе на ОСНО;

- если ИП проводил сделки с личным имуществом (к примеру, продал свой автомобиль), отчитаться нужно в качестве физического лица;

- при желании получить налоговый вычет.

Примеры заполнения декларации УСН Доходы для ИП

А теперь на конкретных примерах рассмотрим заполнение декларации УСН 6 для ИП.

Пример 1.

Индивидуальный предприниматель без работников получил в течение 2020 года следующие доходы:

- первый квартал — 243 000 руб.;

- второй квартал -172 000 руб.;

- третий квартал — 319 000 руб.;

- четвёртый квартал — 192 000 руб.

Кроме того, в течение года ИП каждый квартал платил за себя фиксированные страховые взносы по частям:

- первый квартал — 10 000 руб.;

- второй квартал — 8 000 руб.;

- третий квартал — 12 000 руб.;

- четвёртый квартал – 10 874 руб.

Это позволило сразу уменьшать авансовые платежи за каждый отчётный период. В декларации при этом будут отражаться не только начисленные авансовые платежи (6% от дохода), но и суммы авансов, уменьшенные на уплаченные взносы.

Обратите внимание, что в налоговом учёте для УСН Доходы учитываются не кварталы, а отчётные периоды:

- первый квартал;

- первое полугодие;

- девять месяцев.

При этом полученные доходы, авансовые платежи и уплаченные страховые взносы рассчитываются нарастающим итогом с начала года. В таблице это выглядит так.

| Период | Доходы | Исчисленный налог | Страховые взносы |

| Первый квартал | 243 000 | 14 580 | 10 000 |

| Первое полугодие | 415 000 | 24 900 | 18 000 |

| Девять месяцев | 743 000 | 44 040 | 30 000 |

| Календарный год | 926 000 | 55 560 | 40 874 |

У этого предпринимателя нет работников, что даёт ему право уменьшать исчисленные авансовые платежи на всю сумму уплаченных в отчётном периоде взносов. Например, за первый квартал вместо 14 580 рублей авансового платежа ИП заплатит только 4 580 рублей. Причина в том, что рассчитанный авансовый платеж уменьшен на 10 000 рублей уплаченных страховых взносов.

В результате исчисленный налоговый платеж за год (с учётом авансовых платежей) без ограничений уменьшается за счёт уплаченных за себя взносов. Заплатить по итогам года останется только 646 рублей.

Декларация по УСН за 2021 год (образец заполнения для ИП без работников)

Пример 2.

Если у предпринимателя есть работники, то он тоже вправе уменьшать исчисленные налоговые платежи за счёт уплаченных взносов. Однако здесь уже действуют ограничения: налоговые платежи можно уменьшить не более, чем на 50%. Посмотрим, как это выглядит в цифрах.

ИП с работниками получил в течение 2021 года следующие доходы:

- первый квартал — 643 000 руб.;

- второй квартал — 810 000 руб.;

- третий квартал — 540 000 руб.;

- четвёртый квартал — 920 000 руб.

В течение года предприниматель платил страховые взносы не только за себя, но и за работников:

- первый квартал — 30 000 руб.;

- второй квартал — 48 000 руб.;

- третий квартал — 45 000 руб.;

- четвёртый квартал – 27 000 руб.

Сведём полученные доходы, авансовые платежи и уплаченные страховые взносы нарастающим итогом с начала года в таблицу.

| Период | Доходы | Исчисленный налог | Страховые взносы |

| Первый квартал | 643 000 | 38 580 | 30 000 |

| Первое полугодие | 1 453 000 | 87 180 | 78 000 |

| Девять месяцев | 1 993 000 | 119 580 | 123 000 |

| Календарный год | 2 913 000 | 174 780 | 150 000 |

В декларации ИП с работниками будут видны только те суммы взносов, которые уменьшают рассчитанные налоговые платежи не более, чем на 50%. Например, при уменьшении авансового платежа за первый квартал в строке 140 отображается сумма 19 290 (50% от 38 580 рублей), хотя страховых взносов было уплачено 30 000 рублей.

Всего же, в течение года ИП-работодатель смог учесть при уменьшении налога только 87 390 рублей страховых взносов, а не всю сумму в 150 000 рублей.

Декларация по УСН за 2021 год (образец заполнения для ИП с работниками)

Если при заполнении своей декларации вы столкнетесь с какими-то трудностями, рекомендуем обратиться на бесплатную консультацию специалистов 1С:БО.

Бесплатное бухгалтерское обслуживание от 1С

3-НДФЛ нулевая для ИП

Предъявить нулевку полагается, если ИП не вел деятельность, но по законным основаниям обязан сдавать эту форму. Это также необходимо, если доходов не было совсем или они оказались меньше расходов. В основном это касается ИП на ОСНО.

Состав нулевки несложен: титульный лист, разделы 1 и 2. Ячейки, которые должны содержать цифровые значения (доходы и т. д.), прочеркиваются.

Сдайте отчетность по 3-НДФЛ в срок и без ошибок! 3 месяца Контур.Экстерна в подарок

Штрафные санкции

Бизнесмены часто интересуются у бухгалтеров, что будет, если не сдать 3-НДФЛ? Забывчивость в данном случае будет стоить бизнесмену денег. Штраф будет насчитан за каждый полный и неполный месяц просрочки — 5 % от суммы НДФЛ. Минимальные потери ИП — 1 000 рублей. В худшем случае ИП придется заплатить 30 % от суммы налога — это предельная граница штрафа, то есть больше 30 % с бизнесмена взять нельзя.

Покажем на примере. ИП Амосов Тимофей Ильич отправил форму 3-НДФЛ 24.06.2021. Таким образом, Амосов Т. И. опоздал на два месяца (неполный месяц принимается за один целый месяц). Задекларированный НДФЛ составляет 76 140 рублей. Значит, штраф получится 7 614 рублей (76 140 х 2 месяца х 5 %).

А вот еще один пример. ИП Амосов Тимофей Ильич заявил о налоге в сумме 393 000 рублей, а сдал декларацию лишь в ноябре. Следуя рамкам закона, бухгалтер рассчитал штраф и получил 137 550 рублей (393 000 х 7 месяцев х 5 %). Полученная сумма превышает 30 % от налога (393 000 х 30 % = 117 900). Следовательно, ИП Амосов Тимофей Ильич заплатит 117 900 рублей, а не 137 550 рублей.

Кроме того, за непредставление декларации на предпринимателя могут наложить штраф в сумме от 300 до 500 рублей.

Для подготовки декларации 3-НДФЛ за 2020 год для получения имущественного вычета по ипотеке можно использовать различные способы, одним из которых является оформление отчета в специальной программе, разработанной налоговой службой.

Архив с программой можно бесплатно скачать на сайте ФНС, установить на свой ноутбук, компьютер, после чего заполнить необходимые разделы и сформировать декларацию. Подготовленный бланк 3-НДФЛ можно распечатать, подписать и сдать в ИФНС, а можно сохранить его в подходящем формате xml и передать в электронном виде через личный кабинет налогоплательщика.

Как получить имущественный вычет по ипотеке в 2021 году?

НК РФ предусматривает два вида вычетов в отношении купленных объектов недвижимости:

- 2 млн.руб. — предоставляется в отношении стоимости приобретенного жилья, указанной в договоре купли-продажи;

- 3 млн.руб. — предоставляется в отношении уплаченных ипотечных процентов тем покупателям, кто приобрел квартиру по договору ипотеки.

Два вычета не зависят друг от друга и рассчитываются отдельно.

Налогоплательщик сможет вернуть 13% от своих расходов на оплату квартиры и процентов по ипотеке, но не более:

- 260 000 руб. — для стоимости квартиры;

- 390 000 руб. — для ипотечных процентов.

Сумма налога, которую можно вернуть за прошедший год, не может превышать размера удержанного за этот год НДФЛ.

Чтобы вернуть все положенные средства, покупатели квартир по ипотечному договору обычно сначала используют вычет 2 млн. руб. и возвращают 260 тыс. руб., после чего обращаются за вычетом по ипотеке. Можно это сделать в одной декларации, если уплаченного НДФЛ за прошлый год достаточно для возврата всей положенной суммы. В противном случае можно подавать 3-НДФЛ ежегодно, постепенно выбирая весь вычет.

Чтобы не ошибиться с применямой формой, можно воспользоваться удобным способом подготовки отчета — скачать программу Декларация 2020 с сайта ФНС, установить ее и внести нужные данные в правильные строки.

Ниже дана ссылка на бесплатное скачивание установочного архива, а также дана пошаговая инструкция, которая позволит правильно составить отчетность для получения вычета по ипотеке.

Скачивать архив для установки программы лучше всего из официального источника — сайта ФНС. Сделать это можно абсолютно бесплатно самостоятельно, процесс установки занимает не больше двух минут.

Если отчетность заполняется для возврата НДФЛ по ипотеке сразу за несколько лет, то нужно заполнять отдельные декларации для каждого года по форме, действующей для этого года.

Если процесс оформления выполняется в программе, то необходимо скачать по ссылке выше установочные архивы для соответствующих лет.

Инструкция по заполнению 3-НДФЛ в программе для возврата налога по ипотечным процентам

Первое, что нужно сделать — это скачать архив для установки с сайта ФНС — ссылка дана выше.

На втором шаге скачанный архив устанавливается на компьютер, ноутбук. Если есть сложности, можно дополнительно скачать «Инструкцию по установки» также с сайта ФНС.

Установленную программу следует открыть — в исходном виде она выглядит следующим образом:

Слева можно увидеть 7 вкладок, из которых с целью получения вычета по ипотечным процентам нужно заполнить:

- Задание условий — исходные данные;

- Сведения о декларанте — реквизиты налогоплательщика;

- Доход в РФ — отражение заработной платы за год и удержанного налога (заполняется на основании справки о доходах, запрошенной у работодателя);

- Вычеты имущественные — расчета суммы льготы в отношении ипотеки;

- Зачет/возврат налога — вкладка добавлена в 2021 года для формирования заявления на возврат налога.

Задание условий

Верхнюю вкладку программы нужно заполнить всем налогоплательщикам. Если цель формирования 3-НДФЛ — это подача в связи с правом на имущественный вычет в отношении расходов на оплату процентов по ипотечному договору, то заполнить нужно:

Если номер ИФНС не известен, то его можно посмотреть на сайте ФНС, указав свой адрес.

Пример заполнения вкладки:

Реквизиты декларанта

Вторая вкладка программы содержит сведения о налогоплательщике, который несет расходы в связи с уплатой процентов по ипотечному договору и желает вернуть часть своих затрат.

На данной вкладке для заполнения 3-НДФЛ физическому лицу следует указать следующие данные:

Данные о рождении

Реквизиты документа, удостоверяющего личность

В поле «Вид документа» нужно нажать на многоточие и выбрать «паспорт гражданина РФ» — код 21.

Пример заполнения второй вкладки:

Доходы

Если человек получал доходы только от российских компаний, то достаточно заполнить третью вкладку программы «Доходы, полученные в РФ». Если также были поступления от иностранных лиц, то на вкладке «Задание условие» нужно отметить пункт «имеются доходы в иностранной валюте», после чего активируется дополнительная вкладка «Доходы за пределами РФ».

Для лиц, получающих зарплату от российских работодателей заполнение проводится в следующем порядке:

Наименование, ИНН, КПП, ОКТМО

Расчет стандартных вычетов

Пример заполнения вкладки:

Имущественные вычеты

Необходимо выбрать вкладку «Имущественные», где будут показаны сведения о купленной квартире в ипотеку, отражена сумма расходов на оплату ипотечных процентов.

Вверху ставится галочка «Предоставить имущественный вычет».

Далее нужно внести сведения о квартире, которая куплена по ипотечному договору. Для этого следует нажать на зеленый плюс и заполнить данные, указанные в таблице ниже.

- кадастровый;

- условный;

- инвентарный.

Обычно номер отражается в договоре купли-продажи.

Пример заполнения данных объекта:

Далее заполняется «Расчет имущественного вычета»:

- Общая стоимость — поле заполнится автоматически на основе стоимости квартиры, указанной в программе при заполнении сведений об объекте.

- Вычет за предыдущие годы — если квартира куплена в ипотеку в 2020 году, то это поле будет неактивным, так как налогоплательщик впервые обращается в ФНС с декларацией 3-НДФЛ для возврата налога. Если квартира куплена до 2020 года, то здесь нужно вручную внести уже использованный вычет по стоимости жилья (максимум 2 млн. руб.).

- Проценты по кредитам за все годы — общая сумма уплаченных процентов, автоматически переносится из указанных сведений об объекте.

- Вычет по процентам за предыдущие годы — показывается сумма уже использованного вычета по ипотеке (максимум 3 000 000).

Ниже приведен пример заполнения, когда жилье куплено в 2018 году, имущественный вычет по квартире в размере 2 млн. руб. уже использован. Налогоплательщик хочет вернуть 13 процентов с процентов по ипотеке в размере 150 000.

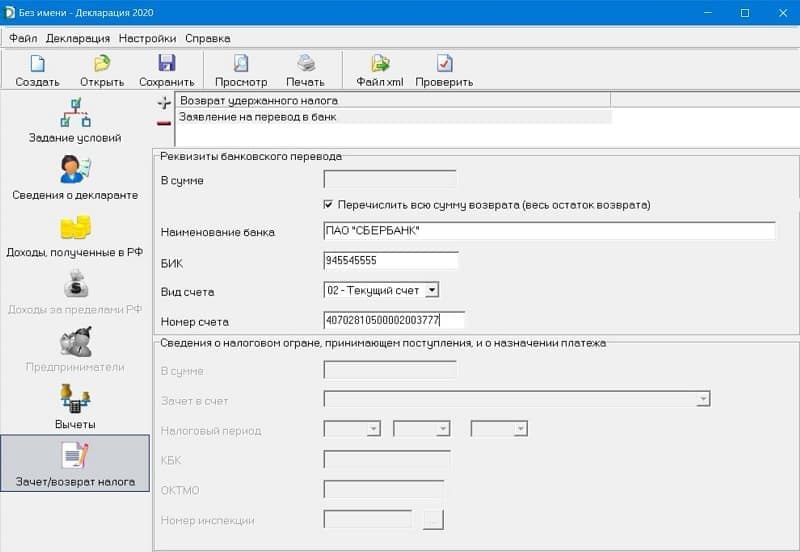

Заявление на возврат налога

В последней вкладки программы Декларация 2020 заполняются данные для формирования заявления на имущественный вычет и возврат налога по ипотеке.

Здесь нужно нажать на зеленый плюс и выбрать «заявление о возврате».

Отметить пункт «Перечислить всю сумму возврата», тогда программа автоматически проведен расчет на основе указанного дохода, удержанного НДФЛ и уплаченных процентов по ипотеке. При желании можно сумму налога внести вручную, но важно ее правильно рассчитать.

Заполнить реквизиты банка и счета. В поле «Вид счета» следует выбрать «текущий — 02».

Пример заполнения:

Как распечатать?

После заполнению всех вкладок программы Декларация 2020 нужно определить, как будет подаваться 3-НДФЛ в налоговую. Если на бумаге лично или через предсатвителя, то нужно сохранить отчет и распечатать его, делается это так:

- нажать «Просмотр» — откроется заполненный бланк 3-НДФЛ, нужно проверить, что все данные внесены правильно, в заявлении верная сумма к возврату;

- нажать «Сохранить» для сохранения данных.

- нажать «Проверить» — проведется автоматическая проверка программой на правильность заполнения;

- нажать «Печать» — декларация 3-НДФЛ будет распечатана;

- подписать распечатанный документ и отнести в налоговую.

Если декларация будет сдаваться в электронном виде через личный кабинет налогоплательщика, то действоваться нужно следующим образом:

- нажать «Проверить» для проверки данных;

- нажать «Файл xml» и сохранить;

- зайти в личный кабинет налогоплательщика на сайте ФНС и передать декларацию в формате xml по ТКС.

В данной статье мы расскажем об особенностях заполнения декларации индивидуальным предпринимателем, перекатившим свою деятельность.

Декларация по УСН при прекращении деятельности подается не позже, чем до 25 числа месяца, следующего за месяцем в котором деятельность была прекращена. Т.е., если деятельность завершена в сентябре 2019 года (неважно какого числа), то отчетность нужно подать до 25 октября 2019 года. Об этом говорится в п. 2 ст. 346.23 НК РФ. Обращаем внимание на то, что в Кодексе говорится о том, что дата определяется по уведомлению (п. 8 ст. 346.13 НК РФ).

Но при ликвидации организации или закрытии ИП данное уведомление не выдается. Это подтверждается письмом Минфина РФ № ГД-4-3/15196@ от 4 августа 2014 года, в котором написано, что исключение налогоплательщика из ЕГРИП или ЕГРЮЛ автоматически прекращает действие спецрежима. На основании данного документа можно сделать вывод, что срок подачи декларации определяется установленной датой для текущей деятельности, — 30 апреля (об этом говорится в письме Минфина РФ от № СД-3-3/1530 8 апреля 2016 года).

Законодательством вопрос о том, когда нужно предоставлять отчетность – до 30 апреля или до 25-го числа месяца, следующего за прекращением деятельности, до сих пор не урегулирован. Поэтому для исключения штрафных санкций советуем вам использовать как можно более короткий срок.

В случае закрытия ИП сдается такая же декларация, как и при годовой отчетности – формы по КНД 1152017. Форма декларации, а также порядок её заполнения регламентирован в приказе Федеральной налоговой службы №ММВ-7-3/99@ от 26 февраля 2016 года. За последующие годы порядок заполнения и бланк декларации не менялись, поэтому сдавать отчетность необходимо в соответствии с этим документом.

Правила заполнения документа в случае прекращения деятельности схожи с правилами, используемыми при формировании годовой отчетности. Но есть несколько отличий:

- код налогового периода не 34, как в годовой отчетности, а 50;

- так как ИП прекратил деятельность до конца года, то в тех отчетных периодах, которые не были завершены, будут стоять прочерки.

- уплаченные страховые взносы после даты прекращения деятельности в расчет не берутся.

Рассмотрим заполнение декларации по случаю прекращения деятельности ИП. Данный образец сформирован автоматически, с помощью формы, расположенной в левой колонке сайта.

Исходные данные для заполнения:

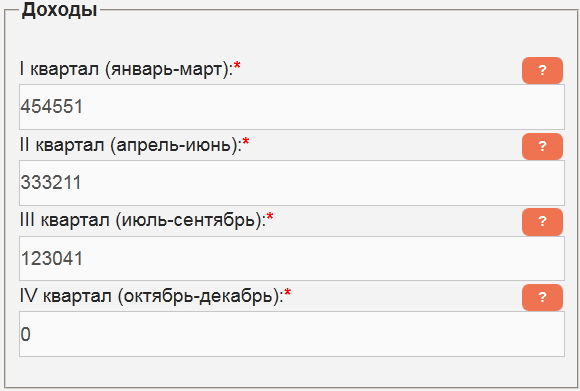

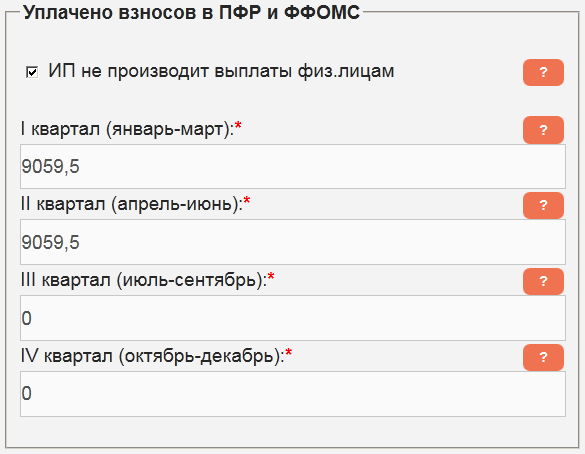

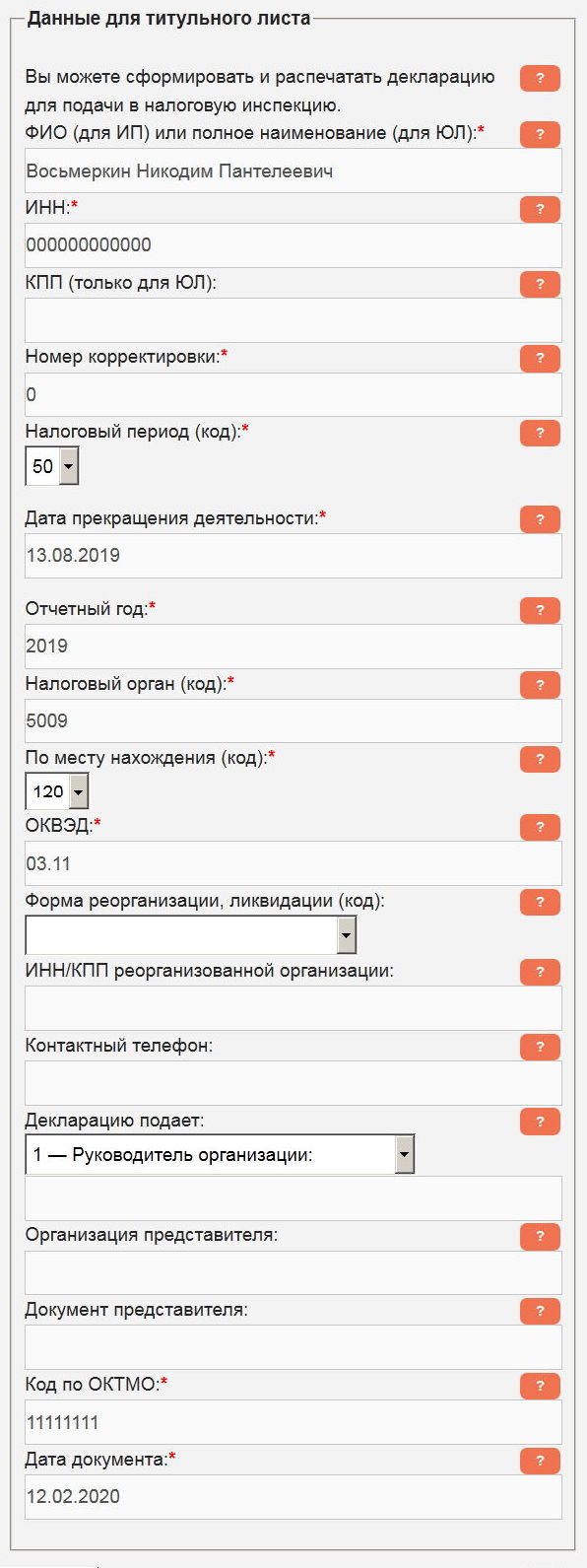

ИП Восьмеркин Никодим Пантелеевич.

Дата внесения записи в ЕГРИП о прекращения деятельности 13.08.2019.

Доходы, полученные в 1 квартале – 454551 руб., во 2 квартале – 333211 руб., в 3 квартале – 123041 руб.

Взносы в ПФР и ФФОМС в 1 квартале – 9059,5 руб., во 2 квартале – 9059,5 руб. Предприниматель в 3 квартале доплатил оставшуюся сумму (вычислить ее можно воспользовавшись нашим калькулятором страховых взносов ИП), но так как эта сумма платилась после даты прекращения деятельности, то в расчетах она не учитывается.

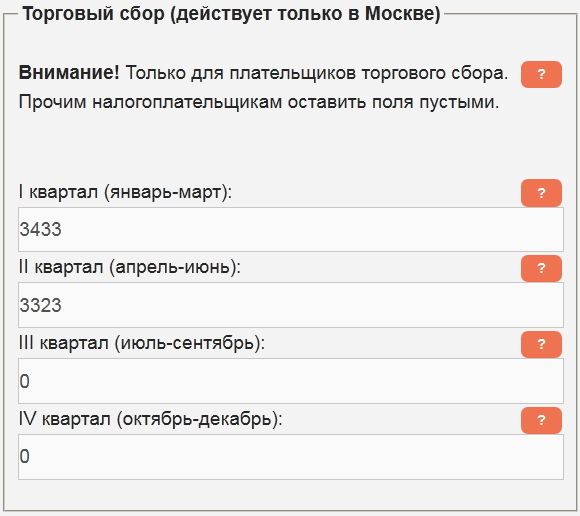

ИП является плательщиком торгового сбора, выплатил в 1 квартале – 3433 руб., во 2 квартале – 3323 руб. В 3 квартале была выплачена задолженность по торговому сбору, но так как эта сумма вносилась после даты прекращения деятельности, то в декларации она не учитывается.

Заполняем поля формы, используя исходные данные, ставим галочку «Сформировать декларацию для печати», заполняем «Данные для титульного листа».

Нажимаем кнопку «Рассчитать», и загружаем готовую декларацию по появившейся ссылке. Несмотря на то, что предприниматель «закрывался» в августе, в строках документа за отчетный период 9 месяцев поставлены прочерки.

Как уже говорилось, при прекращении деятельности ИП налоговым периодом считается период с 1 января по дату закрытия ИП, поэтому отчетного периода 9 месяцев в нашем примере просто нет.

Вы можете скачать данный образец декларации при закрытии ИП в формате PDF с расчетами и пояснениями.

(Приказ ФНС РФ от 28.08.2020 г. № ЕД-7-11/615@ «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме», зарегистрирован в Минюсте РФ 15.09.2020 г. № 59857)

Новая форма 3-НДФЛ применяется начиная с представления налоговой декларации по НДФЛ за налоговый период 2020 года.

Общая структура формы декларации осталась прежней.

В настоящее время формы заявления о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа), заявления о зачете суммы излишне уплаченного (подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) утверждены приказом ФНС РФ от 14.02.2017 г. № ММВ-7-8/182@.

С 1 января 2021 года формы заявления о зачете, заявления о возврате суммы излишне уплаченного налога на доходы физических лиц приведены в приказе в виде приложений к Разделу 1 декларации.

В соответствии со ст. 227 НК РФ исчисление и уплату налога в соответствии с данной статьей производят следующие налогоплательщики:

1) физические лица, зарегистрированные в установленном действующим законодательством порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, – по суммам доходов, полученных от осуществления такой деятельности;

2) нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой, – по суммам доходов, полученных от такой деятельности.

Указанные налогоплательщики самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет, в порядке, установленном ст. 225 НК РФ.

П. 7 ст. 227 НК РФ установлено, что указанные выше налогоплательщики по итогам первого квартала, полугодия, девяти месяцев исчисляют сумму авансовых платежей исходя из ставки налога, фактически полученных доходов, профессиональных и стандартных налоговых вычетов, а также с учетом ранее исчисленных сумм авансовых платежей.

При заполнении строк 060–170 Раздела 1 указываются:

– в строке 060 – код бюджетной классификации налоговых доходов бюджетов, по которому должна быть зачислена сумма налога (авансового платежа по налогу), уплачиваемого в соответствии с п. 7 ст. 227 НК РФ;

– в строках 070, 090, 120, 150 «Код по ОКТМО» указывается код по ОКТМО муниципального образования по месту жительства налогоплательщика, указанного в п. 4.6 Порядка;

– в строке 080 – сумма авансового платежа по налогу, подлежащая к уплате за первый квартал;

– в строке 100 – сумма авансового платежа по налогу, подлежащая к уплате за полугодие;

– в строке 110 – сумма авансового платежа по налогу, подлежащая к уменьшению за полугодие;

– в строке 130 – сумма авансового платежа по налогу, подлежащая к уплате за девять месяцев;

– в строке 140 – сумма авансового платежа по налогу, подлежащая к уменьшению за девять месяцев;

– в строке 160 – сумма налога, подлежащая к уплате за налоговый период (календарный год);

– в строке 170 – сумма налога, подлежащая к уменьшению за налоговый период (календарный год).

В Приложении 1 «Расчет дохода от продажи объектов недвижимого имущества» к декларации в строке 020 указывается кадастровая стоимость объекта недвижимого имущества по состоянию на 1 января года, в котором осуществлена государственная регистрация перехода права собственности.

В строке 040 указывается кадастровая стоимость, указанная в строке 020, умноженная на коэффициент, установленный п. 2 ст. 214.10 НК РФ.

Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики, а также расчет профессиональных налоговых вычетов, установленных п. 2, 3 ст. 221 НК РФ, будут отражаться в Приложении 3.

Расчет авансовых платежей, уплачиваемых в соответствии с п. 7 ст. 227 НК РФ, производится в Расчете к Приложению 3.

Читайте также:

- Не удалось записать статус физических лиц как налогоплательщиков ндфл

- Где в 6 ндфл справки 2 ндфл

- Авансовые платежи по ндфл ооо

- Яндекс дзен справка 2 ндфл

- Алгоритм исчисления ндфл агентом