Где в 6 ндфл справки 2 ндфл

Опубликовано: 17.04.2024

• Порядок заполнения 6-НДФЛ.

• 6-НДФЛ за первый квартал 2021.

Ирина Пугачёва,

Главный бухгалтер группы компаний «Ваш Консультант»

![]()

![]()

Начиная с данных за 2021 г., в составе нового 6-НДФЛ налоговые агенты будут подавать и сведения о доходах каждого физлица, а также сообщать в налоговую инспекцию о невозможности удержать НДФЛ.

Объединение расчета 6-НДФЛ с бывшей справкой 2-НДФЛ – давно ожидаемое новшество. Для этого, помимо титульного листа и основных разделов, в годовом расчете будет заполняться Приложение N 1 и приложение к нему. Ежеквартально представлять такие данные, как этого опасались, не придётся. Сами данные, которые необходимо указывать в новом Приложении вместо справки 2-НДФЛ, поменялись незначительно.

Новый расчет 6-НДФЛ будет применяться, начиная с отчетности за I квартал 2021 г. Это означает, что расчет за 2020 г. сдаётся по старой форме. Также в прежнем порядке в 2021 г. за 2020 г. подается справка 2-НДФЛ и сообщение о невозможности удержать налог.

Сроки сдачи 6-НДФЛ в 2021 году будут следующие:

- за 2020 г. – до 01.03.2021;

- I квартал 2021 г. – до 30.04.2021;

- полугодие 2021 г. – до 02.08.2021;

- 9 месяцев 2021 г. – до 01.11.2021;

- 2021 г. – до 01.03.2022.

Порядок заполнения 6-НДФЛ

Теперь давайте разберёмся с заполнением обновлённой формы 6-НДФЛ.

Новый расчет 6-НДФЛ состоит из

- титульного листа;

- раздела 1 «Данные об обязательствах налогового агента»;

- раздела 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»;

- Приложения N 1 к Расчету «Справка о доходах и суммах налогов физлица» с приложением «Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

Расчет 6-НДФЛ заполняется в соответствии с Порядком, утвержденным Приказом ФНС России от 15.10.2020 N ЕД-7-11/753@.

Для заполнения расчета 6-НДФЛ данные нужно брать из налоговых регистров по НДФЛ.

Он заполняется в электронной форме. На бумажном носителе заполнить и представить расчет могут только те налоговые агенты, у которых численность физических лиц, получивших доходы в налоговом периоде, до 10 человек включительно.

По каждому ОКТМО нужно заполнять отдельный расчет 6-НДФЛ. Например, если у организации есть обособленное подразделение в другом городе, она отдельно заполнит расчет по головной организации и расчет по обособленному подразделению.

В расчете 6-НДФЛ может быть столько страниц, сколько необходимо, чтобы отразить все сведения за отчетный период. Все страницы расчета должны быть пронумерованы по порядку с 001 и до последней.

Все суммовые показатели расчета должны быть заполнены. Если значение суммового показателя отсутствует, нужно указать "0".

Заверяет 6-НДФЛ и его разделы руководитель организации, индивидуальный предприниматель, адвокат, учредивший адвокатский кабинет, нотариус, занимающийся частной практикой, или представитель по доверенности.

Если расчет заполняют и сдают в электронном виде, его нужно подписать усиленной квалифицированной электронной подписью.

Для титульного листа разработали несколько технических правок. Например, изменили названия полей:

- "Отчетный период (код)" вместо "Период представления (код)";

- "Календарный год" вместо "Налоговый период (год)".

В поле, где отражают код формы реорганизации или ликвидации, нужно будет указывать код лишения полномочий или закрытия обособленного подразделения. Для этого случая закрепляют код 9. Ранее ФНС рекомендовала подобный порядок заполнения 2-НДФЛ и 6-НДФЛ.

Разделы 1 и 2 в новой форме, по сути, меняются местами: в разделе 1 нужно будет отражать информацию о сроках перечисления НДФЛ и сумме налога, а в разделе 2 - обобщенную информацию.

Из новшеств можно выделить:

- в обоих разделах нужно отражать КБК (поле 010 раздела 1 и поле 105 раздела 2);

- в обобщенных показателях необходимо указывать суммы дохода, начисленные по трудовым договорам (поле 112) и по ГПД (поле 113), а также излишне удержанную сумму налога (поле 180);

- в разделе 1 отражают только срок перечисления налога и его сумму (поля 021 и 022), а вот дату фактического получения дохода, дату удержания налога и сумму фактически полученного дохода приводить не надо;

- отдельные поля раздела 1 отведены для того, чтобы отражать суммы НДФЛ, возращенные в последние 3 месяца отчетного периода, с расшифровкой по датам возврата.

Раздел 2 расчета 6-НДФЛ заполняют нарастающим итогом, что означает следующее.

В разд. 2 отражают доходы, вычеты и налог не за каждый отдельный период (отдельно за II квартал, отдельно за III квартал и т.д.), а общими суммами за весь период с начала года.

Например, при заполнении разд. 2 формы 6-НДФЛ за полугодие нужно отразить суммы доходов, вычетов и налога за шесть месяцев с начала года, а не только за II квартал. При заполнении разд. 2 за девять месяцев нужно отразить соответствующие суммы за все девять месяцев с начала года, а не только за III квартал и т.д.

При этом в разд. 1 расчета 6-НДФЛ всегда отражаются те операции, которые вы произвели за последние три месяца (последний квартал) отчетного периода.

Налог, исчисленный за отчетный период нарастающим итогом, отражается общей суммой в поле 140 разд. 2 формы 6-НДФЛ. Налог, исчисленный с дивидендов, также отражается отдельной суммой в поле 141 разд.

Удержанный НДФЛ отражается следующим образом:

- общая сумма НДФЛ, удержанная в течение отчетного периода, указывается в поле 160 разд. 2;

- налог, удержанный за последние три месяца отчетного периода, отражается в поле 020 разд. 1.

И. И. Греченко

автор статьи, консультант Аскон по бухгалтерскому учету и налогообложению

Представленный в налоговый орган расчет 6-НДФЛ автоматически проверяется по контрольным соотношениям (Письмо ФНС России от 16.07.2013 № АС-4-2/12705 (пп. 1, 2 п. 2.4)). Поэтому перед направлением расчета в налоговый орган следует проверить его самостоятельно.

Если вы правильно заполнили расчет 6-НДФЛ, у вас не вправе потребовать какие-либо дополнительные документы (п. 7 ст. 88 НК РФ). В этом случае налоговый орган проводит проверку на основании тех документов, которыми он располагает, и акт камеральной проверки не составляется (п. 5 ст. 88 НК РФ). Проверка считается оконченной по истечении трех месяцев.

При осуществлении проверки контрольных соотношений 6-НДФЛ и 2-НДФЛ самое главное – это сверка соотношения данных в самих формах и налога, определенного расчетным путем.

Как проверить 6-НДФЛ и 2-НДФЛ?

Контрольные соотношения за год проверяются по таким пунктам:

- Строка 020 расчета 6-НДФЛ по каждой ставке должна быть равна:

сумма строк «Общая сумма дохода» справок 2-НДФЛ по этой же ставке + сумма строк 020 Приложений 2 к декларации по налогу на прибыль по этой же ставке.

Если условие не соблюдается, проверьте, все ли доходы по каждой ставке НДФЛ вы отразили в трех отчетах. Добавьте пропущенное, удалите лишнее или подайте уточненную отчетность с исправлением ошибки при необходимости.

- Строка 025 расчета 6-НДФЛ должна быть равна:

сумме дивидендов в разд. 3 по коду дохода 1010 справок 2-НДФЛ либо

для АО – сумме дивидендов по коду дохода 1010 Приложений 2 к декларации по налогу на прибыль.

Если равенство нарушено, проверьте, все ли выплаченные дивиденды вы отразили в отчетности, нет ли пропуска.

- Строка 040 расчета 6-НДФЛ по каждой ставке НДФЛ должна быть равна:

сумма строк «Сумма налога исчисленная» в разд. 5 по этой же ставке справок 2-НДФЛ + сумма строк 030 Приложений 2 к декларации по налогу на прибыль по этой же ставке.

Если равенство нарушено, проверьте, верно ли начислили сумму НДФЛ по конкретной ставке, со всех ли доходов начислили НДФЛ, исправьте ошибки в доходах, вычетах, в том числе арифметические.

- Строка 060 расчета 6-НДФЛ должна быть равна:

количество справок 2-НДФЛ с признаком 1 + количество Приложений 2 к декларации по налогу на прибыль.

Проверьте, верно ли посчитали граждан во всех отчетах, нет ли пропусков или дублей.

- Строка 080 расчета 6-НДФЛ должна быть равна:

сумма строк «Сумма налога, не удержанная налоговым агентом» разд. 5 справок 2-НДФЛ + сумма строк 034 Приложений 2 к декларации по налогу на прибыль.

Проверьте, верно ли рассчитали в отчетах сумму НДФЛ, которую правомерно не удержали.

Если у вас не выполняются данные контрольные соотношения, то в случае получения запроса от налогового органа о представлении пояснений необходимо выяснить причину расхождений:

К примеру, самая распространенная ситуация, когда заработная плата начислена в декабре 2017 года, а фактически выдана в январе 2018 года. Соответственно НДФЛ удержан тоже в январе.

В расчет 6-НДФЛ за 2017 год сумма налога, удержанная с декабрьской зарплаты, не попадет. Эту сумму необходимо указать только в разделе 1 по строке 040 «Сумма исчисленного налога». В строке 070 «Сумма удержанного налога» НДФЛ с декабрьского дохода будет учтен только в I квартале 2018 года.

С 2-НДФЛ немного иная ситуация. В справке необходимо отразить удержанный НДФЛ за тот налоговый период, за который исчислен налог. Т. е. в 2-НДФЛ за 2017 год попадет и налог, удержанный с начисленного в декабре дохода. Кстати, если налоговый агент удержал НДФЛ после окончания налогового периода (года) и после представления справок 2-НДФЛ в ИФНС, то ему придется сдать корректировки.

В итоге мы видим, что суммы налога, отражаемые в годовых отчетах 6-НДФЛ и 2-НДФЛ, разнятся. И это не является ошибкой.

Возникает вопрос: возможен ли отказ налогового органа в приеме отчета по форме 6-НДФЛ в связи с невыполнением контрольных соотношений?

Для ответа на него обратимся к положениям налогового законодательства, которые налоговики обязаны неукоснительно соблюдать.

Положения п. 4 ст. 80, ст. 230 НК РФ, предписывают обязательное соблюдение формы (формата) и порядка представления расчета сумм НДФЛ. Отказ в приеме расчета сумм НДФЛ возможен в случаях:

- несоблюдения установленной формы (установленного формата) расчета сумм НДФЛ;

- представления налоговым агентом расчета сумм НДФЛ в налоговый орган не по месту учета.

Также основания для отказа в приеме налогового расчета поименованы в п. 28 Административного регламента Федеральной налоговой службы, утвержденного Приказом Минфина России от 02.07.2012 № 99н:

- отсутствие документов, удостоверяющих личность физического лица, или отказ физического лица предъявить должностному лицу, предоставляющему государственную услугу, такие документы в случае представления налоговой декларации (расчета) непосредственно этим лицом;

- отсутствие документов, подтверждающих полномочия физического лица – уполномоченного представителя заявителя на представление декларации (расчета) или подтверждение достоверности и полноты сведений, указанных в декларации (расчете), либо отказ указанного лица предъявить должностному лицу такие документы;

- представление декларации (расчета) не по установленной форме (установленному формату);

- отсутствие в декларации (расчете), представленной на бумажном носителе, подписи руководителя (иного представителя – физического лица) организации-заявителя (физического лица – заявителя или его представителя), уполномоченного подтверждать достоверность и полноту сведений, указанных в декларации (расчете), печати организации;

- отсутствие усиленной квалифицированной электронной подписи руководителя (иного представителя – физического лица) организации-заявителя (физического лица – заявителя или его представителя) или несоответствие данных владельца квалифицированного сертификата данным руководителя (иного представителя – физического лица) организации-заявителя (физического лица – заявителя или его представителя) в декларации (расчете) в случае ее представления в электронной форме по ТКС;

- представление декларации (расчета) в ИФНС, в компетенцию которой не входит прием этой налоговой декларации (расчета).

Как мы видим, налоговые органы не вправе отказать в приеме отчетности по основанию несоблюдения контрольных соотношений.

Выводы:

Еще по теме

Актуальную информацию по НДФЛ вы найдете в Путеводителе Как сдать отчетность по НДФЛ налоговому агенту

В данной статье рассмотрим какие проверки необходимо произвести для успешной сдачи отчетов 6-НДФЛ и 2-НДФЛ и какие средства в этом могут помочь.

Какими программами проводить проверку отчетности по НДФЛ

Проверить форму 6-НДФЛ можно следующим образом:

- Встроенной проверкой 1С – проверяет основные контрольные соотношения в 6-НДФЛ (кроме междокументарных).

- Междокументарные соотношения – только ручной контроль.

Для проверки 2-НДФЛ предусмотрены:

- Встроенная проверка 1С – выявляет ошибки в персональных данных в 2-НДФЛ.

- Программа Tester – осуществляет форматный контроль.

- Налогоплательщик ЮЛ – проверяет «математику» в 2-НДФЛ (бесплатная программа).

Проверка «математики» в 2-НДФЛ

Проверить «математику» (соответствие исчисленного налога налоговой базе и др.) в 2-НДФЛ можно с помощью программы Налогоплательщик ЮЛ.

При начале работы с программой необходимо будет заполнить данные по организации, далее выгрузить файл со справками 2-НДФЛ из программы 1С и загрузить в Налогоплательщик ЮЛ.

После запуска проверки ее результаты в Налогоплательщике ЮЛ могут выводиться в следующем виде:

Самое ценное в программе это то, что проверяется «математика». Например, сравнивается:

- сумма НДФЛ исчисленного в справке 2-НДФЛ с расчетным НДФЛ исчисленным;

- сумма НДФЛ перечисленного и удержанного (НДФЛ перечисленный не должен быть больше удержанного налога);

- сумма НДФЛ удержанного с расчетным НДФЛ удержанным.

Контрольные соотношения 6-НДФЛ и 2-НДФЛ

Междокументарные соотношения между 6-НДФЛ и 2-НДФЛ придется проверять вручную.

Общая схема проверки по строкам данных 6-НДФЛ и 2-НДФЛ выглядит следующим образом:

При этом 070 строка (сумма удержанного НДФЛ) и 090 строка (сумма возвращенного НДФЛ) отчета 6-НДФЛ в проверке не участвует из-за особых правил их заполнения.

Для того, чтобы получить сводные данные по справкам 2-НДФЛ , можно из документа вывести на печать Реестр (дополнительный с 2014 г.) ( Печать – Реестр (дополнительный с 2014 г. ):

Он будет представлен в следующем виде:

В отчете можно увидеть сумму дохода и исчисленный НДФЛ в целом по всем физическим лицам, которые необходимо сравнить с 6-НДФЛ .

Контрольные соотношения 6-НДФЛ и РСВ

Существует контрольное соотношение между отчетами 6-НДФЛ и РСВ :

Оно может не выполняться, если организация выплачивает не облагаемые НДФЛ доходы.

Например, в строке 020 отчета 6-НДФЛ не будут отражаться, но попадут в 030 строку Приложения 1 отчета по страховым взносам, следующие начисления:

- пособие по уходу за ребенком до 1,5 лет;

- пособие по беременности и родам;

- больничный, начисленный в декабре 2019 г., но выплаченный в январе 2020 г.

Для поиска разниц между 6-НДФЛ и РСВ смотрите наш лайфхак — Как найти разницу сумм в 6-НДФЛ и РСВ

Т.е. данные контрольные соотношения действительно могут не выполняться и это нормально. Однако в этом случае придется давать пояснения ИФНС о причинах их несоблюдения.

Контрольные соотношения по проверке размера зарплаты сотрудников

Письмами ФНС России от 17.10.2019 N БС-4-11/21381@ и от 17.01.2020 N БС-4-11/529@ введены новые дополнительные контрольные соотношения для отчетов 6-НДФЛ и РСВ .

Теперь проверяться будет сумма заработной платы:

- Средняя зарплата каждого работника >= МРОТ.

- Средняя зарплата в целом по организации >= Средняя отраслевая заработная плата по региону за прошлый календарный год.

Первое контрольное соотношение может не выполняться, когда, например, сотрудник:

- работает на неполную ставку;

- период отработан не полностью в связи с отсутствиями сотрудника по причинам болезни, отпуска за свой счет и т.д.

Поэтому нужно быть готовым к тому, что налоговая инспекция запросит пояснения о несоблюдении данных контрольных соотношений.

См. также:

- Анализ НДФЛ по датам получения доходов

- Как отразить доход учредителя в виде процентов по займу в отчете 6-НДФЛ?

- Как с 2020 года меняются сроки сдачи 6-НДФЛ и 2-НДФЛ

- Как отразить в 6-НДФЛ перерасчет зарплаты после получения от работника больничного ─ примеры от ФНС

- РСВ и 6-НДФЛ будут проверять по-новому — ФНС внесла поправки в контрольные соотношения

- ФНС рассказала, как заполнить 6-НДФЛ при реорганизации компании с начала квартала

- Как в 6-НДФЛ отразить ситуацию, когда вычет «съел» сумму по больничному листу? (из записи эфира 11.07.2019 г.)

- Заполнение 6-НДФЛ в 1С 8.3 ЗУП

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С ЗУП», тогда смотрите материалы по теме:

- Заполнение 6-НДФЛ и 2-НДФЛ в 1С на примерах

- Перерасчеты в отчетности по НДФЛ

- Сведения о невозможности удержания НДФЛ

- Как найти разницу сумм в 6-НДФЛ и РСВ

- Как найти ошибки по НДФЛ

- Как проверить корректно ли составлена отчетность

- Нюансы заполнения 6-НДФЛ в условиях нового механизма автоматического учета доходов по дате выплаты

- Как настроить сдачу отчетности по НДФЛ с 2020 года через «ответственное» подразделение?

- Почему в 6-НДФЛ в Раздел 2 компенсация отпуска и отпускные попадают в разные отчетные периоды при одновременной их выплате?

- Почему в отчете 6-НДФЛ в Разделе 2 могут появляться пустые строки со ставкой налога 9% и как их убрать?

- Как должна отразиться в отчетах 6-НДФЛ и 2-НДФЛ премия за 2018 год, которая частично выплачена в Декабре 2018 и частично в Январе 2019?

- Зачет излишне удержанного НДФЛ

- Как возвращенная сумма НДФЛ влияет на данные отчетов 6-НДФЛ и 2-НДФЛ?

- Почему в первый раздел 6-НДФЛ попадают не все доходы?

- Как зарегистрировать доначисление отпускных для корректного отражения в 6-НДФЛ?

- Дата удержания НДФЛ в 6-НДФЛ: можно ли использовать не дату ведомости из 1С:ЗУП,а дату соответствующего кассового/банковского документа из 1С:Бухгалтерии?

- Как настроить ведение учета по НДФЛ в разрезе обособленных подразделений?

- Должна ли отражаться в 6-НДФЛ материальная помощь до 4000 руб.?

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Учет операции возврата НДФЛ в отчетности по НДФЛ (6-НДФЛ, 2-НДФЛ)У вас нет доступа на просмотр. Чтобы получить доступ: Оформите.

- Регулярная проверка удержанного НДФЛ (фундамент для идеального 6-НДФЛ)У вас нет доступа на просмотр. Чтобы получить доступ: Оформите.

- Проверка стат. ОтчетностиДобрый день! Какими типовыми аналитическими отчетами можно проверить правильность заполнения.

- Проверка Пояснения к бух.отчетностиДобрый день, Бухгалтерия предприятия КОРП, редакция 3.0 (3.0.75.109) ОСНО. Заполнила.

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Выпущена внешняя обработка для заполнения трудовых функций в позициях штатного расписания (для СЗВ-ТД с 01.07.2021 г.)

Как в ЗУП 3 учесть, что часть сотрудников организации в нерабочие дни мая 2021 года работает, а часть – нет

Настройки в 1С ЗУП 3 для нерабочих дней в мае 2021 года

[13.05.2021 запись] Как рассчитать зарплату за май 2021 с учетом нерабочих дней в 1С:8

Лариса! Благодарю Вас за продуктивный и содержательный семинар, тактично и лаконично продемонстрированный материал в 1С:Бухгалтерия, а также за ответы на интересующие вопросы. Успехов Вам!

6-НДФЛ — это расчет, с помощью которого налоговые агенты информируют ФНС о выплатах работникам и налоге на доходы физических лиц. Сдавать его все работодатели обязаны каждый квартал.

Форма отчета 6-НДФЛ

Форма отчета, правила заполнения 6-НДФЛ для чайников и продвинутых бухгалтеров, порядок его представления в 2021 году утверждена Приказом ФНС №ЕД-7-11/753@ от 15.10.2020.

Отчет, который показывает расчет сумм налога на доходы физических лиц, сдается поквартально в электронном формате, если за отчетный квартал в организации производились выплаты в пользу 10 человек и более. Если организация отчитывается меньше чем за 10 человек, то форму разрешат сдать на бумажном носителе. Сумма НДФЛ указывается в рублях, а сумма дохода — в рублях и копейках.

Сроки сдачи отчетности

Форму 6-НДФЛ направляют в налоговую инспекцию не позже последнего дня месяца, идущего за отчетным кварталом. Для годового расчета действует увеличенный срок — не позднее 1 марта следующего года.

Актуальный для каждого периода срок сдачи отчетности 6-НДФЛ в 2021 году приведен в таблице:

Последний срок сдачи

За 1-й квартал 2021 года

За 2-й квартал 2021 года

(расчет нарастающим итогом за полгода в разделе 1)

До 2 августа (31.07 — суббота)

За 3-й квартал 2021 года

(расчет нарастающим итогом за 9 месяцев в разделе 1)

До 1 ноября (30.10 — воскресенье)

(расчет нарастающим итогом за год в разделе 1)

Штрафы за отчетность

За несоблюдение сроков сдачи отчета предусмотрен штраф. Каждый месяц опоздания обойдется в 1000 рублей по нормам п. 1.2 статьи 126 НК РФ. Должностное лицо, отвечающее за непредставление в срок отчетности по НДФЛ, оштрафуют на сумму от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

В случае установления недостоверности сведений в расчете организацию оштрафуют на 500 рублей (п. 1 ст. 126.1 НК РФ). Следовательно, главбуху каждой организации надо позаботиться не только о том, как заполнить 6-НДФЛ без ошибок, но и как сдать отчет без нарушения сроков.

Неправомерная сдача отчета 6-НДФЛ на бумажном носителе грозит штрафом 200 рублей (ст. 119.1 НК РФ).

В КонсультантПлюс найдете не только подробное руководство по 6-НДФЛ с бланком и образцами, но и видеосеминар, который ответит на любые вопросы. Получите бесплатный доступ по ссылке ниже, чтобы воспользоваться ими.

Изменения в 6-НДФЛ, которые необходимо учесть в 2021 году

Для правопреемников реорганизованных компаний действует обязанность сдавать форму 6-НДФЛ, если сама организация до окончания реорганизации этого не сделала. В частности, организации-правопреемнику следует:

- указать ИНН и КПП в верхней части титульного листа;

- использовать код 215 (крупнейшим налогоплательщикам — 216) в реквизите «По месту нахождения (учета) (код)»;

- в реквизите «Налоговый агент» отметить название реорганизованного лица или его обособленного подразделения;

- в новом реквизите «Форма реорганизации (ликвидация) (код)» указать одно из значений: 1 — преобразование, 2 — слияние, 3 — разделение, 5 — присоединение, 6 — разделение с одновременным присоединением, 0 — ликвидация;

- указать «ИНН/КПП реорганизованной компании».

Кроме того, в порядке заполнения 6-НДФЛ произошли и другие изменения.

Крупнейшие налогоплательщики приводят КПП согласно свидетельству о постановке на учет в налоговой по месту нахождения юрлица, а не по месту учета в качестве крупнейшего налогоплательщика.

Организации — налоговые агенты, не являющиеся крупнейшими налогоплательщиками, должны указать в реквизите «По месту нахождения (учета) (код)» значение 214 вместо 212.

На титульном листе формы 6-НДФЛ указывают полные реквизиты документа, подтверждающего полномочия представителя. Новая форма 6-НДФЛ действует с 1-го квартала 2021 года, ее объединили со справкой 2-НДФЛ.

Пошаговая инструкция, как правильно заполнить 6-НДФЛ за 1 квартал 2021

Хотя отчет действует уже не первый год, оформление 6-НДФЛ по-прежнему вызывает вопросы у работодателей и бухгалтеров. Кроме того, в него внесли целый ряд изменений, которые необходимо учесть при заполнении. В профессию приходят молодые бухгалтеры, которым требуются разъяснения. Специально для них разберем действия по шагам.

Документ состоит из следующих разделов:

- Титульный лист.

- Раздел 1 (сведения формируются нарастающим итогом).

- Раздел 2 (отражается информация только за указанный квартал, без учета предшествующих периодов).

Рассмотрим пример заполнения 6-НДФЛ за 2021 год для начинающих (пошаговая инструкция за 1-й квартал).

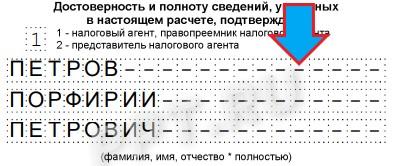

Титульный лист

Пишем полное название налогового агента. В соответствующих полях указываются ИНН и КПП организации, сдающей отчет. Если отчет сдается филиалом, то указывается КПП филиала. Указываем номер корректировки. Если форма 6-НДФЛ сдается первый раз за отчетный период, то в поле «Номер корректировки» отражаются нули.

Корректировка подразумевает изменение сведений, переданных в ФНС. Уточнение расчета по соответствующему отчетному периоду указывается номером корректировки, например, 001, 002, 003 и так далее.

Период представления 6-НДФЛ — квартал, за который отчитывается работодатель:

- 1-й квартал — код 21;

- полугодие — код 31;

- 9 месяцев — код 33;

- год — код 34.

Коды для организаций, осуществляющих передачу сведений на этапе реорганизации (ликвидации), указаны в приложении 1 приказа.

Налоговым периодом является календарный год, за который представляются сведения. В поле проставляются соответствующие 4 цифры. Затем в строке указывается код той налоговой инспекции, куда сдается отчетность. Это четырехзначный код, в котором:

- первые две цифры — номер региона;

- вторые две цифры — код инспекции (на примере указана Межрайонная инспекция ФНС №9 по Санкт-Петербургу).

Важно помнить, что отчетность направляется в инспекцию по месту нахождения организации или ее обособленного подразделения. ИП сдают отчет 6-НДФЛ в налоговую по месту жительства или осуществления деятельности.

Код «По месту нахождения (учета)» помогает определить, какая организация сдает отчетность. Полный перечень кодов содержится в приложении 2 к приказу.

Наиболее распространенные для организаций:

- по месту учета — 214;

- по месту учета обособленного подразделения — 220;

- крупнейшие налогоплательщики указывают 212.

ИП тоже указывают специальные коды:

- по месту жительства — 120;

- по месту осуществления деятельности — 320.

Указываем код ОКТМО (муниципального образования) и номер телефона налогоплательщика. Как требует утвержденный приказом ФНС порядок заполнения отчета 6-НДФЛ, указывают код того МО, на территории которого расположена и зарегистрирована организация или филиал. Иногда гражданам выплачивают денежные средства (зарплату и премии) как головная организация, так и ее подразделение. В этом случае заполняются и сдаются сразу две формы с разными кодами по ОКТМО.

Раздел 1

В разделе 1 указывают суммы НДФЛ, удержанные или возвращенные работникам в 1-м квартале 2021 года.

Информацию заполняют так:

- в поле 021 — срок перечисления НДФЛ по ст. 226 НК РФ, то есть на следующий рабочий день после выплаты дохода, а для отпускных и больничных — последний день месяца, в котором они выплачены. Фактическая дата перечисления роли не играет ( Письмо ФНС от 01.12.2020 №БС-4-11/19702@ ).

- в поле 022 — сумму, которую надо перечислить в срок из поля 021. Все доходы с одним сроком перечисления налога указывают одной суммой.

- в поле 030 — сумму НДФЛ, возвращенного работникам в 1-м квартале.

- в поле 031 — дату возврата и в поле 032 — возвращенную сумму.

Если возникает вопрос, как вычислить сумму удержанного налога в 6-НДФЛ, необходимо суммировать налог со всех доходов, выплаченных работникам в отчетном периоде.

Раздел 2

Ставки налога на доходы работников и лиц, выполняющих работы (оказывающих услуги) в рамках гражданских договоров: 13%, 15%, 30% и 35%. В 2020 году ставки не изменились. В 2021 году действует повышенная ставка 15% для больших доходов. В примере рассмотрена стандартная ставка НДФЛ — 13%. В случае исчисления налога по разным ставкам для каждой ставки будут формироваться те данные, которые относятся только к указанной ставке НДФЛ.

Раздел заполняют нарастающим итогом с начала года.

В строке 110 указывают общую сумму заработной платы работников за январь–март и все полученные в 1-м квартале 2021 года отпускные, больничные и другие доходы, без уменьшения на налог и вычеты. Отдельный пример заполнения отпускных в 6-НДФЛ 2021 года отсутствует, их включают в общую массу вознаграждений работников. Сумму вычетов указывают в строке 130, а исчисленный НДФЛ — в 140.

В строке 160 указывают сумму налога, удержанного в 1-м квартале. Он не всегда совпадает с суммой НДФЛ в строке 140. В поле 170 укажите сумму НДФЛ, которую невозможно удержать до конца года. Например, налог с подарка физлицу, которое не получает постоянных денежных доходов в организации.

НДФЛ с зарплаты перечисляется не позже следующего дня после выплаты заработной платы работникам. А вот налог с отпускных, больничных разрешено уплатить не сразу. Главное — успеть до конца того месяца, в котором они были выплачены сотрудникам (ст. 226 НК РФ).

На титульном листе это правило тоже действует. Даже в самой длинной строке, содержащей название организации, все оставшиеся пробелы заполняются прочерками так, как показывает образец заполнения формы 6-НДФЛ по КНД 1151099.

Бывшая справка 2-НДФЛ в составе расчета

Новое приложение №1 к расчету содержит справку о доходах физических лиц (бывшая 2-НДФЛ). Работодателям не следует заполнять справки на всех сотрудников ежеквартально. Их сдают только по итогам года. Пустое приложение ежеквартально подавать не надо.

Нулевой 6-НДФЛ

Обязанность сдавать в налоговый орган по месту своего учета расчет по форме 6-НДФЛ возникает, если налогоплательщик признается налоговым агентом, то есть осуществляет выплаты в пользу физических лиц. Если в течение года доходы работникам не начисляются и не выплачиваются, представлять отчет не нужно. Об этом ФНС проинформировала в Письме №БС-4-11/4901 от 23.03.2016.

Если в течение 1-го квартала 2021 года была хоть одна выплата в пользу физического лица, имеющая характер оплаты труда, больничного, материальной помощи, вознаграждения за оказанные услуги (выполненные работы) в рамках выполнения гражданского договора, то отчет составляется. Поскольку форма заполняется нарастающим итогом, в дальнейшем показатели из первого, второго и третьего кварталов будут сохраняться накопительным образом. Поэтому нулевого 6-НДФЛ не существует в принципе, в отчете все равно будут сведения хотя бы об одной выплате.

Заполнить форму 6-НДФЛ онлайн

Заполнить отчет онлайн есть возможность на сайтах разработчиков бухгалтерского ПО — «Мое дело», «Контур», «Небо» и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Автор: Ольга Толоконникова, старший бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», март 2020 г.

Отчетность по НДФЛ заполняется в учетных системах «1С» автоматически – для этого необходимо отразить все доходы физических лиц, ввести данные по налоговым вычетам и рассчитать суммы исчисленного, удержанного и перечисленного налога. Однако для автоматического формирования отчетов 2- и 6-НДФЛ в программе важно учесть не только законодательные аспекты, но и особенности программы по формированию данных о суммах налога, чтобы обойтись без ручных корректировок. Рассмотрим подробнее особенности заполнения отчетности по НДФЛ в программе «1С:Зарплата и управление персоналом 8», ред.3.1.

Заполнение титульного листа и раздела 1 в расчете 6-НДФЛ

Данные титульного листа расчета заполняются из справочника «Организации». Незаполненные ячейки со сведениями о налоговом агенте, которые не предусматривают ручного ввода означают, что в базе не введены соответствующие сведения. После добавления, например, в справочник «Организации» КПП необходимо нажать кнопку «Еще» – «Обновить» либо создать новый отчет (просто перезаполнение отчета не поможет), после чего титульный лист заполняется обновленными сведениями

Важно обратить внимание на поле «Дата подписи» на титульном листе. В этом поле указывается по умолчанию текущая дата компьютера на момент создания отчета, но в строке 080 раздела 1 сумма неудержанного налога в программе определяется как раз в соответствии с этой датой. Например, если дата подписи отчета 10.01.2020, а заработная плата за декабрь 2019 г. была выплачена 12.01.2020, то сумма удержанного налога в строке 080 расчета за 2019 г. отразится, если дату подписи проставить, например, 13.01.2020, то строка 080 будет незаполненной (Письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

Строки 020-045 раздела 1 отчета 6-НДФЛ заполняются на дату фактического получения дохода. По ней определяется месяц налогового периода, в который включается доход. Например, дата фактического получения дохода с кодом 2000 (оплата труда) – это последний день месяца, за который начислен доход, а вот что касается отпускных (код дохода 2012) и больничных (код дохода 2300) – это дата выплаты.

Строка 060 заполняется общим количеством физических лиц, получивших в отчетном периоде налогооблагаемый доход. Строка 070 – общей суммой удержанного налога в отчетном периоде. Например, если зарплата за декабрь 2019 г. выплачена в декабре, то удержанный налог с зарплаты включается в строку 070 расчета за 2019 г., если выплачена в январе 2020 г., то удержанный налог попадет в расчет при сдаче отчетности за 1 квартал 2020 г. (Письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@);

Некоторые данные ячеек в отчете можно расшифровывать с детализацией по сотрудникам и суммам по кнопке «Расшифровать» и при необходимости распечатать.

Раздел 2 расчета 6-НДФЛ

Одно из важнейших правил, которое следует учитывать при заполнении раздела 2 расчета 6-НДФЛ: отчет заполняется по сроку перечисления налога (согласно письмам ФНС от 09.08.2016 № ГД-4-11/14507 и от 24.10.2016 № БС-4-11/20120). Иными словами – операция включается в тот период, на отчетный квартал которого приходится срок перечисления удержанного налога (строка 120).

Строка 100 расчета заполняется с учетом положений ст. 223 НК РФ, соответственно, в программе для различных видов доходов дата фактического получения – это последний день месяца или дата выплаты, которые регистрируются, например, начислением заработной платы или ведомостью.

Что касается премий, то согласно письмам ФНС от 10.10.2017 № ГД-4-11/20374@, от 14.09.2017 № БС-4-11/18391, Минфина от 29.09.2017 № 03-04-07/63400 датой фактического получения дохода в виде ежемесячной премии с кодом 2002 является последний день месяца, за который она начислена, так как премия входит в систему оплаты труда. Для этого в программе в виде начисления данной премии в самом коде дохода по НДФЛ необходимо установить флажок «Соответствует оплате труда» и выбрать категорию дохода – «Оплата труда».

Строка 110 – дата удержания налога - заполняется в соответствии с п. 4 ст. 226 НК РФ и п. 7 ст. 226.1 НК РФ. Дата удержания налога – это дата фактической выплаты, в программе удержание налога производится документами «Ведомость в банк/кассу/на счета». Дата удержания налога в учете будет отражаться датой, указанной в поле «Дата выплаты».

В строке 120 указывается дата, не позднее которой должна быть перечислена сумма налога (п. 6 ст. 226 НК РФ и п. 9 ст. 226.1 НК РФ). Например, если это отпускные, то срок перечисления до конца месяца, в котором они выплачивались, а для зарплаты – это следующий день после удержания налога. Если срок перечисления налога выпадает на выходной, то он переносится на следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ и письмо ФНС РФ от 16.05.2016 № БС-4-11/8568@). Таким образом, в строке реальная дата перечисления налога не отражается, а отражается предельный срок перечисления налога, который зависит от того, с каких доходов удержан НДФЛ. В программе при регистрации удержанного налога фиксируется автоматически предельный срок перечисления налога.

В строке 130 указываем обобщенную сумму фактически полученных доходов в указанную в строке 100 дату. Данная строка является справочной и не проверяется контрольными соотношениями (письмо ФНС от 10.03.2016 № БС-4-11/3852@), а в строке 140 отражаем обобщенную сумму удержанного налога на дату, указанную в строке 110.

Заполнение справки 2-НДФЛ для ИФНС

Принцип формирования данных в справке 2-НДФЛ такой же, как в 6-НДФЛ. Но важно обратить внимание на следующее: если заработную плату за декабрь 2019 г. работодатель перечисляет, например, в январе 2020 г., ее величина, а также сумма НДФЛ, исчисленного, удержанного и уплаченного с нее, должна быть отражена в справке 2-НДФЛ, составляемой по итогам 2019 г. (письма ФНС РФ от 03.02.2012 № ЕД-4-3/1692@, № ЕД-4-3/1698@, от 12.01.2012 № ЕД-4-3/74).

На автоматическое заполнение справки 2-НДФЛ для передачи в ИФНС влияет дата документа: в отчет включаются суммы доходов и НДФЛ за соответствующий налоговый период, зарегистрированные до даты документа. Например, если удержание и перечисление НДФЛ за декабрь 2019 г. произведено 11.01.2020, то для того чтобы эти суммы отразились в отчетности за 2019 г., дата документа справки 2-НДФЛ для передачи в ИФНС должна быть большей или равной 11.01.2020.

Какими отчетами проверить отчетность по НДФЛ

Наиболее популярным является отчет «Сводная справка 2-НДФЛ» (раздел «Налоги и взносы» – «Отчеты по налогам и взносам»), в нем сумма колонки «начислено» соответствует строке 120 расчета 6-НДФЛ, помимо этого отчет показывает примененные вычеты, сумму НДФЛ в разрезе различных ставок.

«Проверка разд. 2 6-НДФЛ» – еще один популярный отчет. Он показывает сведения раздела 2 6-НДФЛ в разрезе дат и документов, и сумм НДФЛ. Помимо этого, в версии 3.1.8 появилась серия отчетов «Анализ НДФЛ по документам-основаниям /датам получения доходов/ по месяцам», позволяющих детальнее анализировать и расшифровывать суммы доходов и НДФЛ вплоть до документов, не затрагивая при этом регистры в программе.

Читайте также: