Можно ли сделать справку ндфл задним числом

Опубликовано: 01.05.2024

В целях избежания негативных последствий налоговому агенту следует своевременно исправлять ошибки в справках 2-НДФЛ. С 1 января 2016 года вступила в силу статья 126.1 НК РФ (Федеральный закон от 02.05.2015 № 113-ФЗ) об установлении ответственности налоговых агентов за представление документов, содержащих недостоверные сведения (в том числе сведений по форме 2-НДФЛ) в виде штрафа в размере 500 рублей за каждый документ. Ранее законодательство предусматривало лишь ответственность за непредставление в установленный срок документов или иных сведений (ст. 126 НК РФ).

Ответственность в виде штрафа за недостоверные сведения будет применяться и к сведениям, представленным за 2015 год. Поэтому налоговые органы будут уделять особое внимание полноте и достоверности представления налоговыми агентами сведений по форме 2-НДФЛ за 2015 год (письмо ФНС России от 18.12.2015 № БС-4-11/22203@).

При выявлении фактов представления документов, содержащих недостоверные сведения, должностным лицом налогового органа в течение 10 дней со дня выявления указанного нарушения должен быть составлен акт по утвержденной форме (приказ ФНС России от 08.05.2015 № ММВ-7-2/189@). Акт вручается лицу, совершившему налоговое правонарушение, под расписку или передается иным способом, свидетельствующим о дате его получения (ст. 101.4 НК РФ).

Однако штрафа можно избежать, если до получения такого акта налоговый агент самостоятельно выявит ошибки в представленных им справках по форме 2-НДФЛ и представит налоговому органу уточненные сведения (п. 2 ст. 126.1 НК РФ). Поэтому так важно своевременное выявление ошибок и подача корректирующих сведений.

Ни НК РФ, ни Порядок заполнения формы сведений о доходах физического лица (утв. приказом ФНС России от 30.10.2015 № ММВ-7-11/485@ (далее – Порядок)) не раскрывают понятия "недостоверные сведения". Помимо ошибок, влияющих на размер дохода и сумму налога, недостоверными сведениями также могут быть признаны неточности в персональных данных налогоплательщика. В частности, признаются недостоверными сведения, содержащие некорректный ИНН (присвоенный иному физическому лицу). Поэтому если нет уверенности в правильности ИНН, лучше его вообще не указывать, ведь сведения по форме 2-НДФЛ без указания ИНН считаются прошедшими форматно-логический контроль и подлежат приему (письмо ФНС России от 09.03.2016 № БС-4-11/3697@).

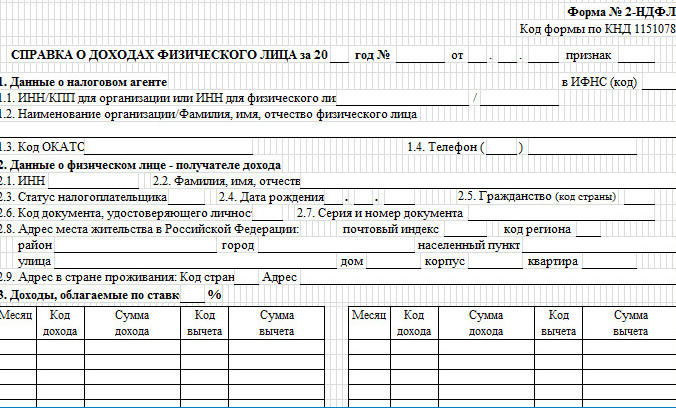

В 2016 году налоговые агенты представляли сведения о выплаченных доходах за 2015 год по обновленной форме 2-НДФЛ (утв. приказом ФНС России от 30.10.2015 № ММВ-7-11/485@ (далее – Справка 2-НДФЛ) и в соответствии с новым Порядком. Дополнительно были утверждены новые коды видов доходов и вычетов (приказ ФНС России от 10.09.2015 № ММВ-7-11/387@), которые используются при заполнении Справки 2-НДФЛ.

Порядок исправления ошибок в Справке 2-НДФЛ

Порядком установлены новые правила исправления ошибок, для чего в заголовке Справки 2-НДФЛ предусмотрено поле "Номер корректировки":

- при составлении первичной формы Справки 2-НДФЛ проставляется "00";

- при составлении корректирующей Справки 2-НДФЛ взамен ранее представленной указывается значение на единицу больше, чем указано в предыдущей Справке по форме 2-НДФЛ ("01", "02" и так далее);

- при составлении аннулирующей Справки 2-НДФЛ взамен ранее представленной проставляется цифра "99".

Корректирующая Справка 2-НДФЛ

Если обнаружены ошибки в принятой налоговым органом Справке 2-НДФЛ, необходимо подать новую Справку 2-НДФЛ с правильными данными с указанием прежнего номера ранее представленной Справки 2-НДФЛ, но даты составления корректирующей. При этом если налоговый агент впервые уточняет сведения о доходах физического лица, то в поле "Номер корректировки" корректирующей Справки 2-НДФЛ необходимо поставить значение "01", если подается вторая корректирующая Справка 2-НДФЛ по этому же физическому лицу – "02" и т.д.

Количество корректирующих Справок 2-НДФЛ практически не ограничено – номер уточнения (корректировки) Справки по форме 2-НДФЛ может принимать значения от 01 до 98.

Налоговый агент подал сведения о доходах физического лица, являющегося высококвалифицированным специалистом (Федеральный закон от 25.07.2002 № 115-ФЗ), не имеющего на 31.12.2015 статуса резидента РФ, ошибочно указав в поле "Статус налогоплательщика" код "1", который применяется при подаче сведений о доходах, выплаченных физическим лицам – налоговым резидентам РФ. Впоследствии налоговым агентом ошибка была обнаружена и подана корректирующая Справка 2-НДФЛ (см. рис. 1, 2).

Рис. 1. Ошибочное указание неверного статуса налогоплательщика в первичной справке 2-НДФЛ

Рис. 2. Корректирующая справка при ошибочном указании неверного статуса налогоплательщика в первичной справке 2-НДФЛ

Важно верно указывать статус налогоплатека в поле "Статус налогоплательщика" даже в том случае, если к доходам различных категорий физических лиц применяется одинаковая ставка и на первый взгляд указание неверного кода статуса налогоплательщика (например, "1" вместо "3") не влияет на результат налогообложения.

Ведь несмотря на то, что доходы некоторых категорий лиц, не являющихся резидентами, могут облагаться по ставке 13 процентов (то есть как и доходы резидентов (п. 1 ст. 224 НК РФ)), в отношении таких доходов нормами главы 23 НК РФ установлены особые правила, исполнение которых должен проконтролировать налоговый орган, например:

- только к доходам, полученным резидентами и облагаемым по ставке 13 процентов (кроме доходов от долевого участия), могут применяться налоговые вычеты (ст. 218-221, п. 3 ст. 210 НК РФ);

- ставка 13 процентов применяется только к доходам от осуществления трудовой деятельности лиц, признаваемых высококвалифицированными специалистами, участниками Госпрограммы по оказанию содействия добровольному переселению в Россию соотечественников, проживающих за рубежом и иных лиц, указанных в абзацах 4-7 пункта 3 статьи 224 НК РФ, не являющихся налоговыми резидентами РФ.

Уточненная Справка 2-НДФЛ о доходах физического лица, которому налоговым агентом был произведен перерасчет НДФЛ за предшествующие налоговые периоды (например, за 2014 год), представляется по форме, действовавшей в том налоговом периоде, за который вносятся соответствующие изменения (п. 5 приказа ФНС России от 16.09.2011 № ММВ-7-3/576@).

В апреле 2016 г. после сдачи сведений по форме 2-НДФЛ за 2015 г. была выявлена ошибка по исчисленному налогу у одного из сотрудников, связанная с неотражением суммы подарка стоимостью 5000 руб., полученного им от организации на юбилей в ноябре 2015 г. Бухгалтерией стоимость подарка уменьшена на 4000 руб. (п. 28 ст. 217 НК РФ) и осуществлено доначисление налога. Поскольку доначисление налога произошло после подачи сведений за отчетный период, налоговому агенту помимо подачи корректирующей Справки 2-НДФЛ необходимо также проинформировать налоговый орган (и самого налогоплательщика) о сумме дохода и о невозможности удержать НДФЛ. Заполненные корректирующая Справка 2-НДФЛ и сообщение о невозможности удержать налог для примера 2 приведены на рис. 3, 4.

Рис. 3. Корректирующая справка 2-НДФЛ

Рис. 4. Сообщение о невозможности удержать НДФЛ

Сообщить о невозможности удержать НДФЛ налоговый агент обязан, даже если был пропущен установленный для этого срок (п. 5 ст. 226 НК РФ) – 1 марта года, следующего за годом, в котором был выплачен доход.

При этом непредставление в установленный срок налоговым агентом в налоговые органы документов и (или) иных сведений, предусмотренных НК РФ, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ (п. 1 ст. 126 НК РФ).

Аннулирующая Справка 2-НДФЛ

В форме аннулирующей справки 2-НДФЛ заполняются заголовок, все показатели раздела 1 "Данные о налоговом агенте" и раздела 2 "Данные о физическом лице – получателе дохода", указанные в представленной ранее Справке 2-НДФЛ. Остальные разделы (3, 4 и 5) Справки не заполняются.

Сведения о доходах сотрудника обособленного подразделения, выплаченных ему за 2015 г., поданы по месту учета головной организации, что явилось нарушением (п. 2 ст. 230 НК РФ). При этом НДФЛ, исчисленный с его доходов, перечислялся в бюджет по месту нахождения обособленного подразделения (п. 7 ст. 226 НК РФ). Для исправления ошибки необходимо подать Справку по форме 2-НДФЛ по месту учета обособленного подразделения и аннулировать Справку 2-НДФЛ, поданную по месту учета головной организации (см. рис. 5, 6).

Рис. 5. Аннулирующая справка 2-НДФЛ по месту учета головной организации

Рис. 6. Верная справка 2-НДФЛ, поданная по месту учета обособленного подразделения

Ольга Ткач, эксперт службы Правового консалтинга ГАРАНТ

- 2‑НДФЛ — до 1 апреля во всех налоговых

- 6‑НДФЛ в 2021 году

- Стандартные налоговые вычеты по НДФЛ

- Как в 2‑НДФЛ отражать зарплату за декабрь, выданную в январе?

- Как заполнить 2‑НДФЛ в 2021 году

Справочная / Отчётность и налоги за сотрудников

Как заполнить 2‑НДФЛ в 2021 году

Если вы выдаёте зарплату работникам или дивиденды учредителям, вам нужно удерживать с этих выплат НДФЛ и перечислять его в налоговую. Существует два отчёта по НДФЛ: ежеквартальный 6-НДФЛ и ежегодный 2-НДФЛ. Отчёт 2-НДФЛ отменяют с 2021 года, но за 2020 год его нужно сдать в прежней форме. В этой статье мы расскажем о том, как заполнить 2-НДФЛ.

Если в течение года ни один человек не получал от вас доходы, 2-НДФЛ сдавать не нужно.

Что такое НДФЛ

НДФЛ — это налог на доходы физических лиц. Его платит каждый человек, который получает доход. Но чаще всего он платит не сам, а этим занимается организация, в которой он работает.

Наняв работника, вы становитесь его налоговым агентом. Теперь вы должны считать, удерживать и перечислять в налоговую НДФЛ с его зарплаты. Важно: вы платите НДФЛ не из своих денег, а удерживаете из зарплаты сотрудника. То есть вы посредник между ним и государством. Обычно, размер НДФЛ 13% от дохода. Но бывает и больше. Например, с выигрыша в лотерею нужно заплатить 35%.

Сроки сдачи отчётности 2-НДФЛ

2-НДФЛ нужно сдавать раз в год до 1 марта. Если срок выпадает на выходной или праздник, он переносится на следующий рабочий день.

Не забывайте каждый квартал сдавать отчёт 6-НДФЛ. Подробнее о нём читайте в статье «Как подготовить отчёт 6-НДФЛ».

Правила заполнения формы 2-НДФЛ

2-НДФЛ состоит из справок на каждого сотрудника. В справке отражается информация о доходах, вычетах, исчисленном, удержанном и перечисленном налоге.

- Исчисленный налог — 13% от разницы между доходами и налоговыми вычетами.

- Удержанный налог — сколько НДФЛ вы удержали из зарплаты сотрудника.

- Перечисленный налог — сколько НДФЛ вы перечислили в налоговую.

Чаще всего трудности возникают при заполнении суммы перечисленного налога. В течение всего года вы платите общую сумму НДФЛ по всем сотрудникам, а в 2-НДФЛ её нужно распределить отдельно по каждому. Если вы всегда перечисляли ровно столько, сколько должны, проблем не будет — исчисленный, удержанный и перечисленный налог будут равны. Но встречаются ситуации, когда эти суммы различаются. Причины бывают разные. Например, при пересчёте налога в случае увольнения сотрудника вы не можете удержать налог, а при несвоевременном перечислении налога в бюджет образуется недоплата.

Что делать, если вы недоплатили НДФЛ

Если вы можете удержать недоплаченный НДФЛ, сделайте это до подачи 2-НДФЛ. Так вы сначала погасите недоимку, а потом распределите перечисленный налог по сотрудникам. Тогда в 2-НДФЛ начисленный, удержанный и перечисленный налог будут равны.

Если вы недоплатили и не можете удержать налог, например, сотрудник уже уволился, подготовьте справку 2-НДФЛ с признаком «2». В ней начисленный налог будет отличаться от удержанного и перечисленного. Также заполните строку «Сумма налога, не удержанная налоговым агентом».

Что делать с переплатой НДФЛ

Есть две причины переплаты:

- Вы удержали у сотрудника нужную сумму НДФЛ, но по ошибке перечислили больше. Такое может случиться из-за ошибки в платёжке. В этом случае переплату можно только вернуть или зачесть в счёт платежей по другому налогу. Зачесть в счёт предстоящих платежей по НДФЛ не получится. Всё потому, что НДФЛ — это налог, который удерживают из зарплаты сотрудника. Платить его из личных средств нельзя, а вот другие можно, например, УСН или НДС. В 2-НДФЛ такая переплата не отражается.

- Вы удержали у сотрудника больше НДФЛ, чем нужно. Такую переплату вы должны вернуть ему по заявлению в течение трёх месяцев.

Вы можете вернуть эту сумму из своих денег, а потом уменьшать на неё платежи по НДФЛ за всех сотрудников. И так, пока полностью не возместите налог, но в рамках трёх месяцев. Иногда суммы налога, который предстоит перечислить в ближайшие три месяца, не хватает для возмещения переплаты. Поэтому прикиньте будущие платежи заранее. И если поймёте, что их недостаточно, подайте в налоговую заявление о возврате излишне удержанного налога. Это нужно сделать в течение 10 дней со дня получения заявления от сотрудника.

Если вы успеете вернуть работнику деньги до подачи 2-НДФЛ, то переплату в справке показывать не нужно. Начисленный, удержанный и перечисленный налог будут равны. Если не успеете, тогда при заполнении 2-НДФЛ поставьте правильную сумму НДФЛ в строку «Сумма налога исчисленная». В строках «Сумма налога удержанная» и «Сумма налога перечисленная» укажите НДФЛ с учётом переплаты. А в строку «Сумма налога, излишне удержанная налоговым агентом» — только сумму переплаты. После возврата работнику НДФЛ нужно подать в инспекцию уточненную справку 2-НДФЛ.

Когда подают аннулирующие справки

Чаще всего, когда отправили отчёт не в ту налоговую. Если 2-НДФЛ нужно просто скорректировать, сразу подайте корректировку — аннулирующую справку перед этим не подавайте.

В аннулирующей справке в поле «признак» ставят код 99. А в полях «Сумма дохода», «Сумма исчисленного налога», «Сумма удержанного налога», «Сумма перечисленного налога» — нули.

Список документов, которые требует банк для получения кредита внушителен, и далеко не последнее место в нем занимает справка 2 НДФЛ для кредита, поскольку часто является одним из основных документов. Данная справка показывает размер вашего дохода, тем самым демонстрируя платежеспособность, что важно для банка, выдающего потребительский кредит.

По справке будет видно, сколько денег вы получаете. Это важно, поскольку по правилам, банки не могут выдать вам кредит, если ежемесячный платеж составляет более 45% общего заработка.

3 последние буквы аббревиатуры обозначают – доход физических лиц. Его размер в России составляет 13% дохода каждого работника. Исчисляется он из каждой заработной платы. Если нужна справка 2 НДФЛ для кредита, то получить ее можно в бухгалтерии организации, сотрудником которой вы официально являетесь.

Что собой представляет справка 2 НДФЛ для кредита?

На основе этого документа банк получает информацию о платежеспособности клиента, а именно:

- Действительно ли заявитель работает в организации, указанной в анкете.

- Соблюдены ли требования к стажу на текущем месте.

- Размер официального дохода.

2 НДФЛ - справка, где указаны финансовые данные по сотруднику (его ежемесячная зарплата и налоги) и сведения о работодателе.

В документе указываются:

- Адрес организации, в которой трудится заемщик.

- Полное юридическое название организации и его реквизиты.

- ФИО работника, дата рождение и место проживания.

- В таблице приводятся суммы, которые ежемесячно получает работник и размер налогов.

- Внизу таблицы выводится общий размер дохода за обозначенный срок и сумма уплаченных налогов.

За какой период нужна справка 2 НДФЛ для кредита

Период 2 НФЛ для кредита банки запрашивают разный. Например, Сбербанк требует предоставление информации о зарплате за 6 месяцев.

Как сделать справку 2 НДФЛ для кредита?

Всем тем, кто официально трудоустроен и получает все деньги официально получение справки не сулит никаких сложностей. Однако часто работодатели выплачивают часть заработка «в конверте», а официальный доход крайне мал, другие и вовсе трудоустроены неофициально. Что делать в таких случаях?

Во-первых, необходимо узнать, какую именно справку требует банк. Возможно, достаточно будет свидетельства в свободной форме. Либо же кредитной организации необходим подтверждающий финансовые способности документ, оформленный по правилам организации-нанимателя. Необходимо выяснить этот вопрос перед подачей документов, чтобы не переделывать их потом.

Выданная справка 2 НДФЛ должна соответствовать следующим требованиям:

- Иметь на себе в специальном разделе подпись сотрудника, сделанную четко и синей ручкой с расшифровкой.

- Содержать дату в формате д/м/г.

- Печать организации в указанном месте (обозначено как М.П. (место для печати).

Для получения справки необходимо обратиться в бухгалтерию по месту работы, где ее обязаны выдавать по письменному запросу, а также готовить дважды в год для налоговой службы. Вместе со справкой банки обычно запрашивают дополнительный пакет документов. Минимальный набор включает паспорт и заявление на предоставление займа. Однако в список могут быть включены:

- копия трудовой книжки с печатью организации;

- выписка из личного дела для сотрудников органов государственного управления, органов внутренних дел и т.д.;

- военный билет;

- документы об образовании;

- справки о составе семьи и т.д.

Сколько действует справка 2 НДФЛ для кредита?

Документ желательно предоставить в банк сразу же после его получения. Срок действия справки 2 НДФЛ каждое финансовое учреждение устанавливает по-разному. Обычно ее принимают не позднее 30 дней с момента выдачи.

Как банк проверяет справку?

Часто те люди, у которых нет возможности взять такую справку по месту работы или у которых там указан недостаточно высокий доход идут на покупку справок, считая это единственно возможным вариантом получения кредита.

Однако насколько это безопасно? Банк проверяет такие справки 2 способами:

- с помощью службы безопасности;

- с помощью кредитного инспектора.

Кредитный инспектор принимает у вас документы в банке и проверяет их правильное заполнение, в частности:

- имя организации целиком и в сокращении;

- ваши имя, фамилию, отчество и дату рождения;

- наличие всех требуемых подписей и печатей;

- оформление справки.

Также он рассчитывает ваш ежемесячный доход с вычетом налога. Если в каком-либо пункте справка вызывает у инспектора сомнения, заявление на кредит не будет принято. Если же все в порядке, то данные со справки переносят в базу сведений.

Что касается службы безопасности, она проверяет справки выборочно. Однако вы никогда не знаете, сделает ли банк запрос именно по вашей справке.

Кроме этого, служба безопасности может сделать запрос в пенсионный фонд, в компанию-нанимателя или попросить предоставить копии документов с места работы о начислении зарплаты. Также при возникновении сомнений сотрудники банка изучают среднюю заработную плату в указанно отрасли, поэтому она не может быть завышена.

В крайнем случае сотрудники банка назначают встречу с руководителем компании, в которой работает потенциальный заемщик, чтобы подтвердить реальный заработок сотрудника.

Однако описанные проверки не происходят часто. Обычно банк идет на такие меры в отношении неплательщиков с большими просрочками. Если же со справкой на первый взгляд все в порядке, а выплаты вы осуществляете в срок, вряд ли у банка возникнут вопросы.

Можно ли купить 2 НДФЛ для получения кредита?

Получение кредита нередко требует предоставление справки о доходе. Тем, у кого нет возможности получить документ, некоторые организации предлагают его купить. Сколько стоит справка 2 НДФЛ? Сумма колеблется от 1500 до 3000 рублей. Компании предлагают заказать справку 2 НДФЛ для кредита со всеми печатями и реальными данными. Помимо этого, они обещают, что в случае, если служба безопасности начнет звонить по указанному в справке номеру телефона работодателя, то на том конце возьмут трубку и подтвердят достоверность информации.

Однако нет никаких гарантий, что финансовое учреждение не раскроет обман. Тем, кто хочет купить 2 НДФЛ для кредита, следует знать о последствиях:

- Если банк уличит вас в обмане, то последует 100% отказ в кредите, а вас занесут в «черный список». Вы не сможете обслуживаться в этом финансовом учреждении никогда.

- Данные о подделке 2 НДФЛ для кредита будут занесены в Бюро кредитных историй. После этого получить даже небольшую сумму в любом российском банке будет проблематично.

- Обнаружив фальшивку, банк имеет право привлечь вас к ответственности за подделку документов и мошенничество.

Можно ли получить кредит без справки 2 НДФЛ?

Так как с каждым годом все больше появляется неофициальных работников, многие финансовые учреждения поменяли свои требования к перечню документов заемщиков. Справка зачастую не отображает в полной мере финансового состояния клиента, поэтому большая часть банков при оформлении кредита наличными не требует этот документ. Без оформления справки 2 НДФЛ для кредита условия остаются в большинстве случаев теми же.

Какие банки выдают потребительский кредит без справки 2НДФЛ:

Справка о болезни представляет собой документ, доказывающий, что сотрудник отсутствовал на работе по уважительной причине, в частности, по болезни. Не всегда получается обратиться в медицинское учреждение за документом своевременно, а некоторые и вовсе не хотят этого делать. Остается лишь вариант получить документ прошедшей датой. О том, как взять справку о болезни задним числом — далее в статье.

Необходимость справки по болезни

Если нужно пропустить работу или учебу по причине болезни, руководству необходимо предоставить справку о том, что болел. Этот документ подтверждает факт наличия проблем со здоровьем. Если больной не обратиться в медицинское учреждение, у него нет будет справки. А это значит, что придется отрабатывать прогулы либо столкнуться с недовольством начальства.

Чтобы избежать неприятных последствий на работе или учебе из-за отсутствия по причине здоровья, пропуски можно закрыть на законном основании с помощью справки о болезни.

Справка о временной нетрудоспособности будет доказательством того, что работника/ студента не нужно наказывать за пропуски. Делается справка задним числом, если в дни, когда вы себя плохо чувствовали, не было возможности пойти к врачу.

Сделать справку о болезни задним числом нужно чтобы:

- вас не уволили с работы;

- избежать дисциплинарных наказаний;

- не выслушивать недовольство руководства компании;

- оправдать свои прогулы в учебном заведении;

- схитрить и успеть подготовиться к экзаменам, написанию диплома или курсовой работы;

- продлить себе время отпуска.

Но может ли врач дать справку задним числом, если пациент не своевременно обратился — об этом читайте далее в статье.

Можно ли сделать справку задним числом

В зависимости от того, в какое заведение необходимо предъявить справку о болезни, документ оформляют:

- в виде заключения врача в свободной форме;

- в виде справки о временной нетрудоспособности по форме 095/У.

Задним числом проще всего сделать справку в свободной форме. Этот документ подтверждает факт того, что учащийся или работник находился на приеме у врача в определенный день и ему были даны рекомендации по восстановлению здоровья.

Особых требований по оформлению документ не имеет и является основанием для освобождения от рабочих/ учебных обязанностей на срок до 3-х дней.

Такой документ также обеспечивает компенсацию из фонда социального страхования, именно поэтому он так жестко контролируется как со стороны медицинских учреждений, так и со стороны работодателя.

Официально получить такой документ без риска нарваться на неприятности, очень сложно. Но есть другие способы получить справку о болезни задним числом, о которых рассказано далее.

Какие справки выдают

Дадут ли справку задним числом в обычной поликлинике — неизвестно. Но если вы обратитесь в частное заведение, то есть шанс купить такой документ.

Вот какие справки выдают задним числом:

- больничные листы;

- справку в образовательное учреждение после болезни;

- справка от кардиолога;

- справка от педиатра;

- справка от гастроэнтеролога;

- справка от отоларинголога.

И много других справок можно получить задним числом, если знать, в какое заведение обратиться.

Почему многие выбирают оформить справку прошедшей датой

Когда у человека проблемы со здоровьем, поход в больницу не является приятной процедурой. Необходимо отстоять очередь в регистратуре, потом попасть на прием к врачу. По первичным признакам он выставит вам диагноз, а далее, с помощью анализов, необходимо будет его подтвердить/ опровергнуть. Только после этого можно получить справку о болезни.

Представив себе всю эту процедуру хождения по поликлинике, человек предпочитает остаться дома и отлежаться. Но впоследствии, необходимо закрыть пропуски и прогулы, а без соответствующего документа сделать это не получится.

Поэтому многие задумываются о том, можно ли купить справку о болезни задним числом. Итак, далее мы посмотрим, как же получить этот документ, чтобы оправдать свое отсутствие на учебе или работе.

Как получить справку задним числом

Получить справку задним числом в медицинском учреждении на законном основании невозможно. Для этого нужно прийти к врачу на прием во время болезни и сдать все анализы для подтверждения заболевания. Если обратиться в медучреждение после болезни, когда симптомов больше нет, врач не станет выписывать справку.

Но бывает, что дело вовсе не в болезни. Например, по ряду личных причин у человека нет возможности/ желания посещать занятия в ВУЗе или ходить на работу. По закону, это не может быть уважительной причиной для пропуска или прогула. Нужна справка из больницы о болезни с печатью.

Несколько советов, как сделать справку задним числом:

- Не стоит идти в государственное учреждение, иначе вы получите отказ в оформлении документа.

- Находим специальный медцентр, предлагающий получить справку за деньги. Зачастую, в них работают практикующие врачи.

- Обратившись в специализированное учреждение, убедитесь, что они сотрудничают с официальными медицинскими учреждениями и знают действующее законодательство в оформлении подобных документов.

Не стоит забывать, что неправильное оформление справки о болезни на работу грозит вам неприятными последствиями. Поэтому такие документы должны оформлять профессионалы.

Справка о болезни нужна чтобы:

- вас не уволили с работы;

- избежать дисциплинарных наказаний;

- не выслушивать недовольство руководства компании;

- оправдать свои прогулы в учебном заведении;

- схитрить и успеть подготовиться к экзаменам, написанию диплома или курсовой работы;

- продлить себе время отпуска.

Справку о болезни задним числом сделать можно. Лучше задуматься о том, насколько легально это и не будут ли у вас в последствии проблем с законом. Лучше всего для оформления подобных документов обращаться к профессионалам.

Вот какие справки выдают задним числом:

- больничные листы;

- справку в образовательное учреждение после болезни;

- справка от кардиолога;

- справка от педиатра;

- справка от гастроэнтеролога;

- справка от отоларинголога.

И много других справок можно получить задним числом, если знать, в какое заведение обратиться.

Большинство работников и студентов оформляют справку задним числом, потому что нет желания посещать поликлинику. Также документ может понадобиться по личным причинам - съездить к родным на пару дней, подготовиться к экзаменам и т.д.

Чтобы сделать справку по болезни задним числом, необходимо посетить специализированное учреждение, которое занимается оформлением подобных документов. Зачастую, с ними сотрудничают практикующие врачи, которые за деньги выдадут вам справку задним числом.

Как лучше оформлять собственность на супругов (общая совместная собственность или долевая), в случае если оба хотят получить налоговый вычет?

Допустим, в договоре купли-продажи указана стоимость 4 млн. руб., то каждый из супругов может получить налоговый вычет в размере 2 млн. руб.?

Если квартира приобретена в общую совместную собственность супругами, то в соответствии с п.1 ст.256 гражданского кодекса РФ и ст.33,34 Семейного кодекса РФ в случае если между супругами не заключен брачный договор, предусматривающий раздельный или долевой режим собственности на имущество, то имущество находится в общей совместной собственности и каждый из супругов имеет право на имущественный налоговый вычет вне зависимости от того, на имя кого из супругов оно оформлено.

Согласно пп.2 п.1 ст.220 НК РФ при приобретении имущества в общую совместную собственность налоговый вычет распределяется между совладельцами в соответствии с письменным заявлением, в котором может быть предусмотрено любое процентное распределение вычета, в частности и в соотношении 100% и 0%.

Если квартира куплена в долевую собственность по одному договору купли-продажи, то вычет в размере 2 млн. руб. полагается на весь объект недвижимости и делится пропорционально долям между владельцами. Если квартира куплена супругами по разным договорам купли-продажи, то вычет в размере 2 млн. руб. может получить каждый из супругов.

Что такое подоходный налог с продажи квартиры? Что такое налог на доходы физических лиц? Что такое налог на имущество?

Налог на доходы физических лиц – это налог, который уплачивают физические лица с доходов, полученных от источников в Российской Федерации и от источников за пределами РФ для физических лиц, проживающих на территории РФ.

К источникам доходов в РФ относятся:

-

— Вознаграждения за выполненную работу (заработная плата);

— Доходы от сдачи в аренду иного имущества, на территории РФ;

— Доходы от реализации недвижимого имущества, находящегося в РФ;

— Другого имущества, находящегося в РФ и принадлежащего физическому лицу.

Подоходный налог – это название налога на доходы физических лиц в просторечии.

Налог на имущество физических лиц – это налог, который уплачивают физические лица- собственники имущества, признаваемого объектом налогообложения.

Объектом налогообложения признаются следующие виды имущества:

-

— Жилой дом;

— Квартира;

— Комната;

— Дача;

— Гараж;

— Иное строение, помещение и сооружение.

Какой налог возникает при продаже квартиры, а какой при покупке?

При продаже квартиры (владение менее 3-х лет) у налогоплательщика возникает обязанность подачи декларации 3-НДФЛ по истечении налогового периода (до 30 апреля года следующего за годом, в котором была проведена сделка), в котором была произведена сделка и обязанность по уплате налога на доходы физических лиц с доходов, полученных от продажи квартиры.

При покупке квартиры возникает обязанность по уплате налога на имущество физических лиц. Налог на имущество исчисляется по истечении налогового периода. Сроки уплаты налога на имущество физических лиц указываются в налоговом уведомлении, высылаемом налогоплательщику по почте. С 1 января 2011 г. Налог на имущество физических лиц должен уплачиваться не позднее 1 ноября года, следующего за годом исчисления налога, т.е за 2011 год до 1 ноября 2012 г.

Мои знакомые продали квартиру, которой владели менее 3х лет и не платили налог? Как?

Если налогоплательщик в прошедшем году получил доход от продажи недвижимости, подлежащего государственной регистрации, владение которым было менее 3-х лет, то налоговая декларация 3-НДФЛ подается в обязательном порядке за прошедший год не позднее 30 апреля следующего года.

При этом финансовый результат налоговой декларации 3-НДФЛ для физического лица может различаться в зависимости от ситуации следующим образом:

-

— По итогам налоговой декларации НДФЛ к уплате не возникает. Это происходит при продаже имущества, в случаях, когда налогооблагаемой базы не возникает;

— НДФЛ подлежит уплате по итогам налоговой декларации 3-НДФЛ;

— По итогам налоговой декларации 3-НДФЛ возникает возврат НДФЛ.

Если налогоплательщик не подал декларацию своевременно, то, начиная с шестнадцатилетнего возраста, он может быть привлечен к ответственности за совершение налоговых правонарушений. Он будет вызван в налоговую инспекцию для разбирательства и подачи налоговой декларации. В соответствии со ст.119 НК РФ данное правонарушение влечет взыскание штрафа. В размере 5 процентов неуплаченной суммы налога, подлежащей уплате на основании этой декларации, за каждый полный или не полный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1000 руб., т.е если по не поданной декларации НДФЛ к уплате не возникает, то штрафные санкции составят 1 000 руб. Причем привлечение лица к ответственности за совершение налогового правонарушения не освобождает его от обязанности уплатить причитающиеся суммы налога. Т.е. помимо НДФЛ в размере 13% от суммы полученных доходов от реализации имущества, налогоплательщик оплатит и штрафные санкции.

Что такое налоговый вычет, его размеры, как получить?

Доходы физических лиц, которые облагаются по ставке НДФЛ в размере 13%, можно уменьшить (п.3 ст.210, п.1 ст.224 НК РФ). Уменьшение производится на так называемые вычеты. Одним из существующих вычетов является имущественный налоговый вычет. Имущественный налоговый вычет – это льгота предоставляемая государством физическим лицам по уплате налога на доходы физических лиц в связи с проведением купли-продажи недвижимого или иного имущества в целях стимулирования граждан к улучшению своих жилищных условий.

К недвижимому имуществу, при продаже которого можно применить вычет, относятся жилые дома, квартиры, комнаты, включая приватизированные жилые помещения, дачи, садовые домики, земельные участки, а также доли в указанном имуществе (пп.1 п.1 ст.220 НК РФ).

Иное имущество составляют автомобили, жилые помещения для временного проживания, нежилые помещения, гаражи.

Имущественный вычет при продаже имущества, находившегося в собственности налогоплательщика три года и более, не предоставляется. Доходы от продажи такого имущества, полученные налоговыми резидентами РФ, не облагаются НДФЛ, и декларировать их не нужно.

Применять имущественный налоговый вычет можно с того налогового периода, в котором возникло право на вычет (пп.2 п.1 ст.220 НК РФ).

Право на вычет возникает в том налоговом периоде, когда соблюдены следующие условия:

-

— Имеются документы, подтверждающие произведенные расходы на приобретение жилья;

— Имеются документы, подтверждающие право собственности на жилье (при приобретении права на квартиру (комнату) в строящемся доме: акт о передаче такого жилья либо решение суда о признании права собственности на жилье).

Налогоплательщик имеет право на получение следующих имущественных налоговых вычетов:

-

— Вычет при продаже недвижимости. В соответствии с пп.1 п.1 ст.220 НК РФ имущественный налоговый вычет при продаже жилых домов, квартир, комнат и долей в них, находившихся в собственности налогоплательщика менее трех лет, предоставляется в сумме, которая не превышает в целом 1 млн. руб., а также в суммах, полученных в налоговом периоде от продажи иного имущества, находившегося в собственности налогоплательщика менее трех лет, но не превышающих в целом 250 000 рублей. Налогоплательщик вправе не применять имущественный вычет, а уменьшить полученные от продажи имущества доходы на расходы, связанные с их получением. Такие расходы должны быть документально подтверждены. Это следует из абз.2 пп.1 п.1 ст.220 НК РФ. Имущественный налоговый вычет по доходам, полученным от продажи имущества, может применяться неоднократно.

Таким образом, налоговый вычет при продаже недвижимости может применяться столько раз, сколько раз налогоплательщик будет совершать операции по его продаже. Например, налогоплательщик в 2009 г. Продал автомобиль, в 2010 г.- гараж, а в 2011 г. – комнату в коммунальной квартире. Этот налогоплательщик вправе применить имущественный налоговый вычет при продаже и автомобиля, и гаража, и комнаты в коммунальной квартире.

Имущественный налоговый вычет по доходам, полученным от продажи имущества, предоставляется налоговым органом. Обращаться за вычетом следует по окончании года, в котором получены доходы от продажи имущества. Для этого необходимо подать в налоговый орган по месту своего учета декларацию по НДФЛ. Заявление на вычет представлять не нужно.

— Вычет при покупке недвижимости. Общий размер имущественного налогового вычета, при приобретении имущества, не может превышать 2 млн. руб. без учета сумм, направленных на погашение процентов, в случае приобретения в ипотеку (данный размер применяется в отношении правоотношений, возникших с 1 января 2008 г. Если же право на вычет возникло до 1 января 2008 г., то размер вычета не превысит 1 млн. руб.).

Вычет может быть использован налогоплательщиком только один раз. Повторное его предоставление не допускается.

Если в налоговом периоде имущественный налоговый вычет не может быть использован полностью, его остаток может быть перенесен на следующие налоговые периоды до полного его использования.

Можно ли получить налоговый вычет задним числом? Купил квартиру 5 лет назад…опомнился…могу ли получить налоговый вычет сейчас?

Имущественные налоговые вычеты, предоставляются за тот налоговый период, к котором возникло право на его получение (год приобретения имущества), или в последующие налоговые периоды. При этом срок для обращения в налоговый орган для получения имущественного налогового вычета Кодексом не ограничен. Вместе с тем в соответствии с п.7 ст.78 Кодекса срок обращения за возвратом сумм излишне уплаченного налога на доходы физических лиц ограничен тремя годами.

Имущественный вычет при приобретении жилого помещения предоставляется в размере, действовавшем в налоговом периоде, в котором были получены необходимые документы, подтверждающие право на получение данного вычета.

Таким образом, если физическое лицо, купившее квартиру 5 лет назад и правом на имущественный вычет до сих пор не воспользовалось, оно вправе в 2012 году получить имущественный налоговый вычет по доходам за 2009, 2010, 2011 г.г.г. и в последующие налоговые периоды в сумме расходов на приобретение квартиры, но не превышающей предельный размер вычета, действовавший в период, когда возникло право на такой вычет, т.е. 1 000 000 руб., т.к. право на вычет возникло до 1 января 2008 года.

Как я получаю налоговый вычет? Деньгами или возможностью не платить налоги?

Имущественный налоговый вычет может быть получен (п.п. 2,3 ст.220 НК РФ):

-

— У налогового органа по окончании года либо

— У работодателя до окончания года.

Вычет, предоставляемый налоговым органом.

Чтобы получить имущественный вычет в налоговый орган по окончании налогового периода (года) необходимо подать декларацию по форме 3-НДФЛ с приложением подтверждающих документов. Однако, необходимо учитывать, что вычет предоставляется на основании письменного заявления ( абз.24 пп.2 п.1 ст.220 НК РФ). Его следует приложить к декларации. Налоговый орган выносит решение о возврате излишне уплаченных средств по НДФЛ на основании проведенной проверки, предельный срок, которой установлен в размере 3 месяцев с даты подачи декларации. Срок возврата налога ст.78 НК РФ, определен как месяц со дня подачи заявления о возврате налога. Возвращена будет та сумма НДФЛ, которую удержали с покупателя жилья в течение прошедшего года.

Имущественный налоговый вычет, предоставляемый налоговым органом, может быть получен в форме:

-

— Перечисления денежных средств на счет физического лица (карточка или сберегательная книжка), указанного в заявлении;

— Путем зачета НДФЛ к уплате от продажи имущества, в счет имущественного налогового вычета по приобретенному в этом же налоговом периоде имуществу.

Вычет, предоставляемый работодателем.

Имущественный налоговый вычет по расходам на строительство и приобретение жилья обязан предоставить один из работодателей (по выбору налогоплательщика), если налогоплательщик обратится к нему с соответствующим уведомлением налогового органа (п.3 ст.220 НК РФ). Помимо уведомления сотрудник должен представить заявление на получение вычета (п.4 ст.220 НК РФ). Работодатель начинает предоставлять имущественный вычет с момента предоставления уведомления.

Уведомление выдается налоговым органом по месту жительства в тридцатидневный срок со дня подачи налогоплательщиком письменного заявления и документов, подтверждающих право на вычет.

Если по итогам года сумма дохода работника оказалась меньше суммы имущественного налогового вычета, он имеет право на получение вычета у налогового органа по месту жительства, либо в следующем году у работодателя также на основании уведомления.

Я продаю квартиру и покупаю другую, могу ли зачесть НДФЛ с продажи и налоговый вычет с покупки, если продаю квартиру за 3 млн., которую покупал меньше чем за 1 млн. Квартиру которую приобретаю, стоит 5 млн.

Физическое лицо в 2011 г. Продало однокомнатную квартиру, принадлежащую ему на праве собственности менее 3 лет, за 3 млн. руб. и в этом же году приобрело двухкомнатную квартиру за 5 млн. руб.

По окончании 2011 г. Физическое лицо в декларации заявит:

-

— Имущественный вычет « по продаже» в размере не более 1 млн. руб. и одновременно

— Имущественный вычет « по покупке» в размере, не превышающем 2 млн. руб.

Следовательно, доход от продажи однокомнатной квартиры физического лица уменьшится на 3 млн. руб. (1 млн. руб.+2 млн. руб.). Таким образом, сумма дохода для исчисления НДФЛ будет равна нулю. Налоговую декларацию физическое лицо должно представить в срок не позднее 30 апреля 2012 г. (п. 1 ст.229 НК РФ). А сумма к уплате налога будет равна нулю.

Читайте также: