Материальная помощь в связи с усыновлением ребенка облагается ли данная выплата ндфл

Опубликовано: 13.05.2024

Облагается ли материальная помощь НДФЛ? Нет, если ее размер — не более 4000 рублей. Но и в том случае, если сумма превышает лимит, при налогообложении есть нюансы.

Налоговый кодекс устанавливает, что любое вознаграждение за труд гражданина обязательно облагается налогом, кроме особых выплат, указанных в ст. 217 НК РФ. Иными словами, с заработной платы, премий и прочих начислений удерживается налог на доходы физических лиц.

Работодатель, наряду с оплатой за труд, вправе оказать финансовую поддержку сотруднику. Материальной помощью признается единовременная денежная выплата физическому лицу в связи с трудной жизненной ситуацией или особыми обстоятельствами. Работник обязан подтвердить обстоятельства документально, если они связаны с частной жизнью, в ином случае полученные денежные средства признаются стимулирующими, то есть вознаграждением за работу. Как в этом случае: облагается ли налогом материальная помощь и как действовать бухгалтеру?

Особенности налогообложения матпомощи

Если размер матпомощи не превышает 4000 рублей в год по любым основаниям, НДФЛ с материальной помощи в 2020 году не удерживается. Но есть несколько особых случаев, рассмотрим которые подробно.

1. Полностью не облагаемая НДФЛ материальная помощь — это матпомощь, которая выдается в случае:

- смерти близкого родственника работника, смерти бывшего работника;

- чрезвычайных обстоятельств, в т. ч. стихийного бедствия;

- предупреждения, пресечения и прочих действий, пресекающих свершение террористического акта.

2. Не облагаемая в лимите 50 000 рублей:

- работникам при рождении (усыновлении, установлении опекунства) ребенка.

По п. 28 ст. 217 НК РФ, такая единовременная матпомощь исключается из налогооблагаемой базы для НДФЛ, в части страховых взносов позиция Минфина идентичная. Код материальной помощи в справке 2-НДФЛ до 4000 рублей указан в приказе ФНС № ММВ-7-11/387@ от 10.09.2015. К нему относится:

- код дохода 2760 (материалка работникам, бывшим работникам, уволившимся с выходом на пенсию);

- код дохода 2710 (прочие виды материальной помощи, не относящиеся к коду 2760).

Код вычета по любому коду дохода материалки зависит и от основания для начисления работнику.

Законодательством установлен ряд случаев, при которых материалка полностью исключается из базы для расчета налога, независимо от суммы:

- Единовременные выплаты пострадавшим или членам семьи погибших в результате стихийного бедствия или чрезвычайной ситуации (п. 8.3 ст. 217 НК РФ).

- Помощь гражданам, пострадавшим в результате теракта на территории Российской Федерации, и членам семьи погибших при указанных обстоятельствах (п. 8.4 ст. 217 НК РФ).

- Единовременная помощь работнику в связи со смертью члена его семьи. Выплата может быть произведена бывшему работнику, вышедшему на пенсию (п. 8 ст. 217 НК РФ).

- Материалка при рождении ребенка либо его усыновлении. Законодательством установлен лимит — не более 50 000 рублей на каждого ребенка, причем в расчете на каждого из родителей в год (п. 8 ст. 217 НК РФ). Такие разъяснения дали представители Минфина РФ в письме от 12.07.2017 № 03-04-06/44336. Чиновники отозвали предыдущие разъяснения, в которых требовалось предоставить справку 2-НДФЛ с места работы супруга для получения материалки.

- Разовая матпомощь сотруднику и вышедшему на пенсию на оплату медицинских услуг (п. 10 ст. 217 НК РФ). Чтобы налоговики признали эту выплату материальной помощью, нужно не только подтвердить обстоятельства документально, но и произвести выплату исключительно за счет чистой прибыли предприятия (письмо ФНС от 17.01.2012 № ЕД-3-3/75@).

Оформление матпомощи

Чтобы получить выплату работнику или бывшему работнику, следует написать заявление в произвольной форме. В текстовой части заявления максимально подробно описать сложившиеся обстоятельства. Приложить документы, подтверждающие жизненную ситуацию (справка от МЧС о стихийном бедствии, свидетельство о смерти родственника, свидетельство о рождении или усыновлении ребенка, выписка из истории болезни, заключение врача).

Руководитель, рассмотрев обращение работника, принимает решение о размере матпомощи, исходя из финансового положения и сложности жизненной ситуации работника.

Выплата матпомощи производится на основании приказа (распоряжения) руководителя. Материалку разрешается разбить на несколько частей и выплатить несколькими платежами, например, из-за финансовых трудностей в организации. Но приказ делается только один. В нем следует указать периодичность осуществления перечислений. Если создано несколько распоряжений по одному поводу, то налоговики признают матпомощью только выплату по первому приказу, а остальные признают вознаграждением за труд.

Отражение материальной помощи в налоговой отчетности

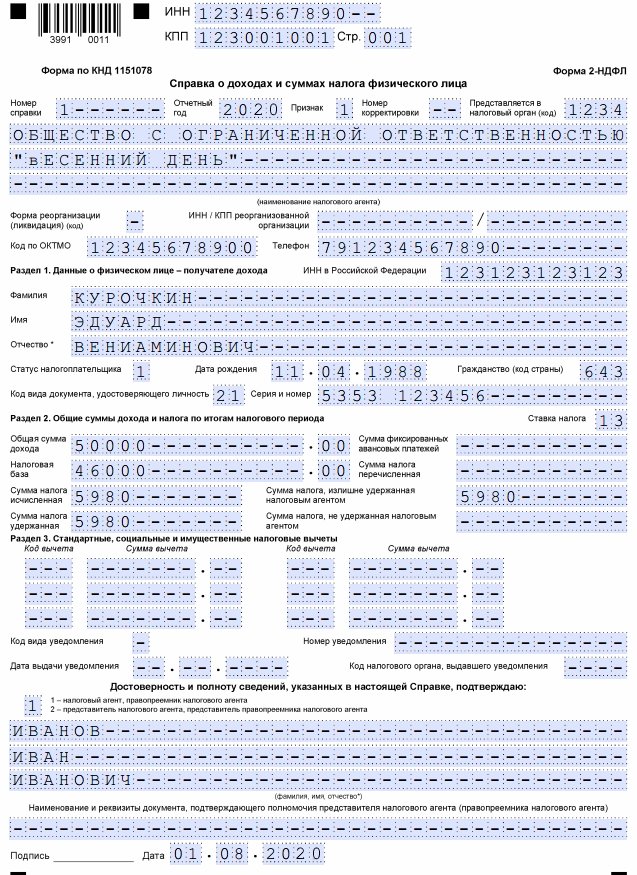

Рассмотрим ситуацию на примере.

Курочкин Э. В. обратился 10.07.2020 к руководителю с заявлением о выплате матпомощи в сумме 50 000 рублей.

12.07.2020 руководителем ООО «Весенний день» было принято решение выплатить матпомощь в полном объеме.

Бухгалтер произвел начисление и перечислил, одновременно отразил матпомощь в налоговой отчетности.

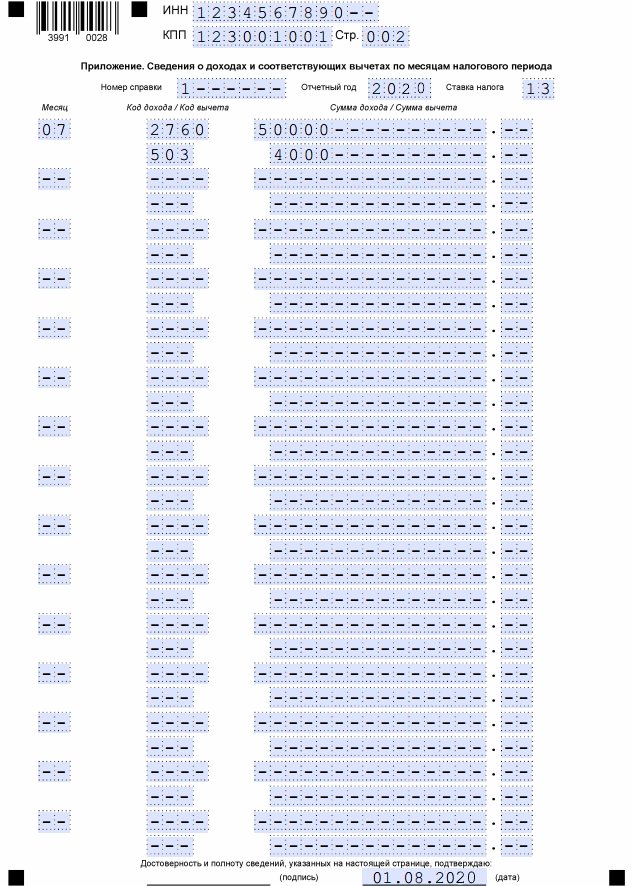

Посмотрим, как отражается материальная помощь в 2-НДФЛ, на примере.

Отчет 6-НДФЛ за третий квартал (для наглядности заполнен только по примеру):

- Как принять на работу иностранца

- Удаленную работу узаконили

- Какие документы оформить при найме сотрудника

- Как принять сотрудников на удалённую работу

- Бумажная трудовая книжка: инструкция для работодателя

- Работники без трудового договора: рисковать или не стоит?

- Срочный трудовой договор: как заключить с пользой и избежать проблем

- Временный договор с сезонным работником: как заключить правильно

- Как правильно оформить испытательный срок работнику

- Договор аренды рабочего места с мастерами в парикмахерской

- Как уволить пенсионера

- Работники на неполной ставке: как оформить без проблем

- Как не получить штраф за вакансию

- Ученический договор: как подготовить людей к работе в компании

- Как ИП принять на работу сотрудника

- Как уволить сотрудника

- Как принять на работу сотрудника в организацию

- Сотрудники уволены. Как отчитаться.

Справочная / Сотрудники: наём, зарплата, документы

Как выплачивать материальную помощь работнику: на семью, лечение, выход на пенсию

Материальная помощь — это деньги, которые выплачивает работодатель своим работникам при наступлении определенных событий.

Как выплачивать матпомощь законами не установлено, работодатель определяет порядок выплат сам. Расскажем, как это делается.

Когда работодатель выплачивает матпомощь

Ситуации, когда работникам нужно оказать материальную помощь, работодатель определяет сам. Это может быть:

вступление работника в брак,

рождение в его семье ребенка,

лечение работника или его детей (например, покупка дорогих лекарств, получение платных медуслуг),

смерть члена семьи работника (например, матери, отца, супруги),

выход работника на пенсию.

Все основания получения матпомощи обычно прописывают в локальном нормативном акте или коллективном договоре. Там же указывают, какие документы нужно принести работнику, сколько дадут денег, в какие сроки они будут перечислены.

Работодатель может предусмотреть как конкретные суммы матпомощи, так и диапазон, например, 20 000 ₽ — 100 000 ₽.

Если условия матпомощи нигде не прописаны, руководитель организации по обращению работника может принять решение о выплатах лично.

Может ли работник требовать материальной помощи от работодателя

Матпомощь не входит в систему оплаты труда по ст. 135 Трудового кодекса РФ, то есть ее не дают за перевыполнение плана или вредные условия труда.

Материальная помощь — выплата социального характера, она предназначена для участия в хороших и поддержки работников в плохих жизненных событиях. Тем самым работодатель показывает свое небезразличие и взамен получает лояльность работников. Такие выплаты — популярная практика всех крупных компаний.

В Трудовом кодексе РФ и других законах нет норм, которые бы обязывали работодателя выплачивать матпомощь, он делает это по собственному волеизъявлению. Поэтому требовать выплаты, если такая обязанность работодателя не установлена локальными документами, работник не может.

Матпомощь родственникам умершего работника

Родители или супруг(а) могут обратиться к руководителю компании за помощью в погребении умершего работника.

Помогать им или нет — решает руководитель. Если обязанность оказания матпомощи в случае смерти работника прописана в локальном нормативном акте, отказать он не вправе.

Как выплачивать матпомощь

В положении о матпомощи или коллективном договоре подробно описывают весь этот процесс.

Обращение к работодателю. Обычно от работника требуется заявление с документом, доказывающим факт события. Таким документом может быть копия свидетельства о браке, о рождении ребенка, о смерти родителя.

Издание приказа об оказании материальной помощи. На основании полученного сообщения работодатель издает приказ об оказании матпомощи, где указывает сумму и срок выплаты.

Выплата матпомощи. Бухгалтерия проводит эту операцию на основании приказа руководителя.

Если происходит задержка выплаты матпомощи, за каждый день просрочки на нее начисляются проценты в соответствии со ст. 236 ТК РФ. При этом работник не вправе приостанавливать работу, ссылаясь на ст. 142 Трудового кодекса РФ.

Как мы писали выше, матпомощь — не зарплата, поэтому задержка ее выплаты не может повлечь приостановление работы.

Сдавайте отчётность в три клика

Эльба подходит для ИП и ООО с сотрудниками. Сервис подготовит всю необходимую отчётность, посчитает зарплату, налоги и взносы и сформирует платёжки.

Нужно ли платить налоги с матпомощи

Надо ли платить налоги и страховые взносы с материальной помощи — зависит от основания выплаты.

Когда и как платят НДФЛ — представим в таблице.

Вступление в брак

Платят с суммы, превышающей 4000 ₽.

Абз. 1 п. 28 ст. 217 Налогового кодекса РФ

Не платят, если матпомощь выделена в течение года после рождения, и сумма менее 50 000 ₽ на каждого ребенка.

Абз. 7 п. 8 ст. 217 Налогового кодекса РФ

П. 10 ст. 217 Налогового кодекса РФ

Платят с суммы, превышающей 4000 ₽.

Абз. 1 п. 28 ст. 217 Налогового кодекса РФ

Выход на пенсию

Платят с суммы, превышающей 4000 ₽.

Абз. 4 п. 28 ст. 217 Налогового кодекса РФ

Смерть работника (обращение за матпомощью родственников), смерть члена семьи работника

Не платят, если за матпомощью обратился:

супруг, родители, дети работника

Абз. 3 п. 8 ст. 217 Налогового кодекса РФ

Что касается страховых взносов, то по общему правилу материальная помощь облагается ими в части суммы поверх 4000 ₽.

Исключениями являются по пп. 3 п. 1 ст. 422 НК РФ:

матпомощь, выданная для возмещения вреда от природных катаклизмов,

матпомощь в размере 50 000 ₽ и меньше на каждого ребенка, выделенная в течение года после рождения,

матпомощь, выданная работнику в связи со смертью членов его семьи.

Есть практика, когда суд указывает, что матпомощь — выплата социального характера и на нее не нужно начислять страховые взносы, см., например, Постановление Арбитражного суда Западно-Сибирского округа от 29.04.2019 № Ф04-1229/2019 по делу № А45-34360/2018 или Постановление Арбитражного суда Дальневосточного округа от 26.12.2018 № Ф03-5630/2018 по делу № А73-4750/2018.

Поэтому сказать, что матпомощь не облагается страховыми взносами только в случаях, указанных в ст. 422 Налогового кодекса РФ, однозначно нельзя.

Когда предоставляется материальная помощь?

Как правило, виды материальной помощи и случаи, когда оказывается материальная помощь, указаны в Коллективном договоре, в некоторых случаях – в трудовом договоре:

- в связи с выходом на пенсию по инвалидности или по старости;

- приобретение лекарственных препаратов для медицинского применения;

- оплата медицинских услуг;

- в связи со стихийными бедствиями или другими чрезвычайными ситуациями;

- пострадавшим в связи с террористическим актом;

- членам семьи в связи со смертью работника;

- в связи с рождением (усыновлением) ребёнка.

Налоги с материальной помощи работнику в 2020 году

При наступлении чрезвычайных происшествий работодатель может выплатить персоналу матпомощь. К примеру, выдать средства можно при пожаре, наводнениях, из-за терактов и т.д. В НК РФ предусмотрено полное освобождение данного вида помощи от налогообложения страховыми взносами и НДФЛ. То есть, размер суммы значения не имеет.

Более серьезным вопросом в области налогообложения и начисления взносов на социальное страхование является финансовая помощь при производственном травматизме. Здесь нужно четко разделить компенсацию медикаментов, которые работнику назначил лечащий врач (в этом случае выплата подлежит налогообложение на сумму свыше 4000 рублей и начислению взносов на полный объем выплаты), и оплату расходов на оказание медицинских услуг.

Рекомендуем прочесть: Взносы По Договору Гпх В 2020 Году

В каких случаях материальная помощь не облагается НДФЛ?

В налоговом законодательстве Российской Федерации есть чёткие пояснения, когда материальная помощь не облагается НДФЛ:

| Размер материальной помощи | Комментарий | Нормативный акт |

| Не превышает 4 000 рублей, полученные по каждому из следующих оснований за налоговый период | · суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту; · возмещение (оплата) работодателями своим работникам, их супругам, родителям, детям (в том числе усыновленным), подопечным (в возрасте до 18 лет), бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) лекарственных препаратов для медицинского применения, назначенных им лечащим врачом. Освобождение от налогообложения предоставляется при представлении документов, подтверждающих фактические расходы на приобретение этих лекарственных препаратов для медицинского применения. | п.28 ст.217 НК РФ |

| Не имеет максимального ограничения | Суммы выплат (в том числе в виде материальной помощи), осуществляемых налогоплательщикам в связи со стихийным бедствием или с другим чрезвычайным обстоятельством, а также налогоплательщикам, которые являются членами семей лиц, погибших в результате стихийных бедствий или других чрезвычайных обстоятельств, независимо от источника выплаты. | п.8.3 ст.217 НК РФ |

| Не имеет максимального ограничения | Суммы выплат (в том числе в виде материальной помощи), осуществляемых налогоплательщикам, пострадавшим от террористических актов на территории Российской Федерации, а также налогоплательщикам, которые являются членами семей лиц, погибших в результате террористических актов на территории Российской Федерации, независимо от источника выплаты. | п.8.4 ст.217 НК РФ |

| Не имеет максимального ограничения | Суммы, уплаченные работодателями за оказание медицинских услуг своим работникам, их супругам, родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по старости, и оставшиеся в распоряжении работодателей после уплаты налога на прибыль организаций. |

Что должен учесть бухгалтер: юридические тонкости

- есть ли основания для выплаты;

- облагается ли материальная помощь НДФЛ;

- соблюден ли порядок оформления такой финансовой поддержки;

- можно ли издержки учитывать в составе коммерческих расходов работодателя.

Избежать ошибок позволяет разработка специальной пошаговой инструкции или регламента для бухгалтера. Внутренний нормативный документ поможет выстроить законную схему расчетов по матпомощи и исключить претензии контролеров.

Наличие оговорки о возможности оказания имущественной поддержки членам трудового коллектива в локальных актах обязательно.

В учетной документации компании материальная помощь находит отражение в составе расходов. Эти выплаты производят обычно из средств чистой прибыли, в том числе полученной в предшествующие годы. В 2020 году сократить облагаемую налогом на прибыль компаний базу на такие суммы нельзя. Запрет установлен статьей 270 НК РФ.

Исключение составляют разного рода пособия. Ярким примером трудовой выплаты, сокращающей фискальную нагрузку работодателя, выступает единовременный платеж к отпускным. При этом право на получение должно быть согласовано с профсоюзом или прописано в соглашении (письмо Минфина РФ № 03-03-06/1/43912).

В каких случаях материальная помощь облагается НДФЛ?

В ряде случаев материальная помощь облагается НДФЛ:

| Материальная помощь | Комментарий | Нормативный акт |

| В части, превышающей 4 000 рублей, полученные по каждому из следующих оснований за налоговый период или возмещение оплаты стоимости лекарственных препаратов, не подтвержденной документально | · суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту; · возмещение (оплата) работодателями своим работникам, их супругам, родителям, детям (в том числе усыновленным), подопечным (в возрасте до 18 лет), бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) лекарственных препаратов для медицинского применения, назначенных им лечащим врачом. Освобождение от налогообложения предоставляется при представлении документов, подтверждающих фактические расходы на приобретение этих лекарственных препаратов для медицинского применения. | п.28 ст.217 НК РФ |

| В части, превышающей 50 тысяч рублей на каждого ребёнка | Работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка, выплачиваемой в течение первого года после рождения (усыновления, удочерения) | п.8 ст.217 НК РФ |

Пример 1. В семье Смирновых родился сын. Работодатель планирует оказать материальную помощь обоим родителям по 50 000 рублей каждому. Таким образом, материальная помощь в размере 50 000 рублей, выплаченная одному из родителей, будет освобождена от уплаты НДФЛ, а материальная помощь, выплаченная второму родителю, будет подлежать исчислению НДФЛ.

В целом, семья Смирновых получит материальную помощь в следующем размере:

- 50000+50000-(50000*13%)=93500 рублей.

Материальная помощь 4000 рублей: налоги, взносы в 2020 году

Не ограничивается суммой в 4 000 руб. необлагаемая НДФЛ материальная помощь для работников, потерявших кого-то из членов семьи, а также для работников, у которых в семье появился малыш, независимо от того, родной он для работника или усыновленный. Материальная помощь в связи с появлением ребенка ограничена суммой в 50 000 руб. на каждого такого ребенка. Такие нормы указаны в подп. 8 ст. 217 НК РФ.

Правда в случае, если сотрудник не уведомил работодателя о подобном факте, а справка 2-НДФЛ предоставлена не была, никаких санкций в адрес работодателя не последует. А вот сотрудник получит уведомление от налоговиков о необходимости доплаты НДФЛ с суммы «лишней» материальной помощи.

Как правильно оформить материальную помощь?

Для оформления материальной помощи необходимо выполнить ряд условий:

Все что нужно знать о материальной помощи

Денежные средства, которые руководитель организации начисляет нуждающемуся сотруднику, называются материальной помощью. Также это могут быть и деньги, которые выделяет студентам профсоюз университета, и другие виды выплат. Главным критерием материальной помощи, который отличает ее от других существующих пособий подобного рода, — это то, что она является единовременной.

Внимание! Помощь материального характера придумана затем, чтобы физическим лицам, которые ее получили, было легче пережить определенные ситуации в жизни в финансовом плане. Например, рождение детей, смерть близких, лечение в клинике и так далее.

Когда нужно платить налоги

Как известно, в обязанности физических лиц входит выплата подоходного налога практически со всех видов прибыли. Материальная компенсация, выданная налогоплательщику работодателем или какими-либо организациями, — это тоже доход, и с него нужно заплатить НДФЛ. Однако при этом следует учитывать, что если размер такой помощи составляет менее 4 000 рублей, то по закону разрешено не отдавать с нее налоговые взносы в государственную казну.

Таким образом, если налогоплательщику за прошедший 2020 год работодатель в июле выписывал компенсацию за рождение сына в размере 2 500 рублей, а в сентябре начислял 1 300 рублей за лечение, то итоговая годовая сумма материальной помощи составляет 3 800 рублей, и НДФЛ с нее не снимается.

В каких ситуациях НДФЛ не удерживается

Помимо общего правила, касающегося размера материальной помощи, для того, чтобы правильно идентифицировать, стоит ли отдавать подоходный налог с нее, физическим лицам нужно брать во внимание и ряд дополнительных ситуаций. Ниже перечислены особые случаи, в которых НДФЛ с денежной компенсации подобного рода не удерживается:

- Стихийное бедствие – физические лица, попавшие под влияние чрезвычайных погодных условий, в результате которых был нанесен вред их имуществу либо здоровью, имеют право подать заявление на материальную помощь и получить положенную им по закону единовременную выплату без снятия налоговых сборов.

- Чрезвычайные случаи – если происходят какие-то непредвиденные ситуации, приводящие к травмам или гибели людей, то государство обязано предоставить им либо их семьям (если пострадавший умер) мат. помощь. К таким обстоятельствам относят автомобильные катастрофы, серьезные сбои в работе производственного оборудования, а также целый ряд других неблагоприятных ситуаций.

- Теракты – тем физическим лицам, которые, находясь на территории Российской Федерации, стали жертвами террористических актов, их работодатель или государственные органы должны начислить материальную компенсацию и не удерживать с нее взносы налогового характера.

- Ухудшение здоровья – если у сотрудника предприятия в результате выполнения служебных обязанностей ухудшились показатели здоровья, и в связи с этим он вынужден был выйти на пенсию, то работодателю необходимо предоставить ему единовременную денежную компенсацию, с которой не нужно отдавать подоходный налог в бюджет.

- Смерть – если сотрудник предприятия умер, независимо от того, послужили причиной его смерти производственные травмы, болезни либо недуги, не имеющие никакого отношения к рабочему процессу, его близким родственникам должны перечислить денежную компенсацию. Выплата подобного рода предоставляется один раз и не облагается НДФЛ.

- Смерть родственников – иногда происходит так, что физические лица, близкие родственники которых умирают, оказываются в безвыходном положении и обязаны выйти на пенсию. Например, если мать ребенка-инвалида умирает, то отцу приходится уволиться и ухаживать за ним. В подобной ситуации для отца полагается материальная помощь, причем не облагаемая подоходным налогом, даже если ее размер превышает 4 000 рублей.

Необходимо отметить, что тем физическим лицам, которые хотят подробней узнать о том, какие условия должны быть соблюдены в ситуациях, дающих право не отдавать НДФЛ при получении материальной помощи, следует ознакомиться с восьмым и десятым пунктами статьи 217 Налогового кодекса России.

Единовременная детская помощь

Действующим налоговым законодательством предусмотрены денежные выплаты, предоставляемые физическим лицам за рождение ребенка. Такие компенсации начисляют не только биологическим родителям, но и сотрудникам, которые стали усыновителями либо опекунами. Материальная помощь выдается в течение первого года жизни ребенка и является единовременной.

Что касается того, облагается ли такая помощь налогом на доходы физических лиц, то тут решающим фактором служит ее размер. Таким образом, если суммарный размер выплаты, выданной отцу и матери ребенка, составляет менее 50 000 рублей, то отдавать с нее налоги не нужно.

Если же, например, мать получила компенсацию в размере 50 000 рублей, а отец еще какую-то дополнительную сумму, то только он обязан внести в государственный бюджет налоговые выплаты.

Рубрика “Вопросы и ответы”

Вопрос №1. Мы с супругой работаем в разных организациях. При рождении ребёнка работодатели предоставят нам выплаты в размере 50 000 рублей каждому. Освобождаемся ли мы от уплаты НДФЛ, т.к. работодатели у нас разные?

Департамент налоговой и таможенной политики Минфина России от 15 июля 2020 г. № 03-04-06/41390 «О налогообложении НДФЛ доходов в виде материальной помощи, оказываемой работодателем работникам при рождении ребенка» внёс разъяснение в отношении данного вида материальной помощи: не подлежит обложению налогом на доходы физических лиц единовременная материальная помощь при рождении ребенка, предоставляемая в сумме, не превышающей 50 000 рублей, одному из родителей по их выбору либо двум родителям из расчета общей суммы 50 000 рублей.

Таким образом, один из родителей получит материальную помощь в полном объёме, второй родитель получит материальную помощь за вычетом НДФЛ.

Вопрос №2. Мы с женой в ближайшее время ожидаем рождение ребёнка и материальная помощь очень бы пригодилась. Могу ли я попросить работодателя о досрочной выплате?

Для оформления материальной выплаты, выплачиваемой при рождении ребёнка, к заявлению необходимо приложить свидетельство о рождении ребёнка. Данный документ Вам будет выдан органами ЗАГС лишь после регистрации малыша, в связи с чем досрочная выплата данного вида материальной помощи не представляется возможным.

Обложение НДФЛ материальной помощи в 2020 году

1. Полностью не облагаемые, к ним относятся: • смерть близкого родственника работника, смерть бывшего работника; • чрезвычайные обстоятельства, в т.ч. стихийное бедствие; • предупреждение, пресечение и прочие действия, пресекающие свершение террористического акта. 2. Не облагаемые в лимите 50 000 рублей: • работникам при рождении (усыновлении, установлении опекунства) ребенка.

Чтобы получить выплату работнику или бывшему работнику, следует написать заявление в произвольной форме. В текстовой части заявления максимально подробно описать сложившиеся обстоятельства. Приложить документы, подтверждающие жизненную ситуацию (справка от МЧС о стихийном бедствии, свидетельство о смерти родственника, свидетельство о рождении или усыновлении ребенка, выписка из истории болезни, заключение врача).

Материальная помощь – страховые взносы 2020

Что касается взносов с материальной помощи в 2020 году, порядок аналогичный. То есть, если выплата освобождена от НДФЛ по стат. 217, то и страховые взносы с нее не платятся. Точный перечень не облагаемых взносами сумм приведен в стат. 422 НК. В некоторых случаях учитывается лимит в 4000 руб., в других – помощь не облагается целиком. Полностью освобождены от налогообложения взносами следующие виды единовременных выплат (подп. 3 п. 1 стат. 422 НК):

- Из-за чрезвычайных происшествий, стихийных бедствий и т.д.

- Из-за террористических атак в РФ.

- По причине смерти члена семьи работника.

- По случаю рождения ребенка, а также его усыновления, установления опеки – при условии выплаты в течение 1-го года с даты рождения малыша и не более 50000 руб. на каждого из детей.

Относительно иных видов матпомощи не облагаются суммы до 4000 руб. на каждого сотрудника. Лимит учитывается за год всего. С суммы превышения взносы исчисляются (подп. 11 п. 1 стат. 422 НК).

Читайте: 2-НДФЛ и материальная помощь – правила отражения

Материальная помощь на лечение – налогообложение 2020

Основание – «на лечение» напрямую в стат. 217, 422 НК не упоминается. Этот вид материальной помощи, по которой применяется лимит в 4000 руб. в отношении каждого физлица за календарный год всего. Следовательно, если работодатель решил поддержать своего сотрудника и выдать ему деньги «на лечение», НДФЛ и страховые взносы нужно начислять с суммы превышения максимального лимита в 4000 руб.

В заключение отметим, что выдача матпомощи требует документального подтверждения ситуации. Какие именно документы нужно запросить у работника, зависит от основания выплаты. К примеру, при рождении ребенка это свидетельство о рождении; при смерти члена семьи – свидетельство о смерти и документ, который подтверждает родственные связи и т.д.

Не всякая выплата – материальная помощь

По какому принципу выплаты сотрудникам можно отнести к материальной помощи? Трудовой Кодекс, как и Налоговый, не дает такого определения. Это устоявшееся выражение, используемое в практике предпринимательской деятельности. Проанализировав косвенные данные из НК и ТК РФ, можно определить выплату материальной помощи как вид финансового социального обеспечения, не зависящего от трудовой деятельности. Это значит, что при начислении той выплаты не берутся во внимание:

- стаж работы у этого работодателя;

- успехи, достижения и показатели сотрудника;

- степень его занятости;

- квалификация;

- график работы и др.

Документальное оформление материальной помощи

Обычно для получения матпомощи работник пишет заявление и передает его руководителю организации вместе с документами, подтверждающими особые жизненные обстоятельства. Далее издается приказ о выплате матпомощи, на основании которого работник ее и получает.

Имейте в виду, если вы как работодатель перечислите работникам некие выплаты за хорошую работу и назовете их в приказе материальной помощью, то и налоговики, и представители внебюджетных фондов наверняка признают их трудовыми выплатами, с которых придется платить и НДФЛ, и взносы.

Выплата материальной помощи работникам связана с начислением НДФЛ, страховых взносов и расчетом налога на прибыль компаний. Однако в НК РФ выделены отдельные положения, при соблюдении условий которых НДФЛ с материальной помощи не может быть удержан.

Существуют различные трактовки понятия матпомощи. Нередко на деле правом принимать решение, облагать ли страховыми взносами суммы таких выплат или нет, обладает бухгалтер, во многом основываясь на своем опыте и целесообразности споров с ПФ РФ.

Что такое материальная помощь

Необходимость поддержать работника в различных жизненных ситуациях через оказание ему материальной поддержки у работодателя возникает достаточно часто.

Выплачиваемая физическому лицу матпомощь представляет собой целевую финансовую выплату по одному выбранному основанию, с которой в большинстве случаев не удерживается налог. При этом важным считается тот факт, оказывается ли единовременная матпомощь или регулярная по нескольким основаниям.

Облагается ли налогом

Причинами предоставления финансовой поддержки могут послужить:

- оплата лечения подчиненного или членов его семьи;

- рождение ребенка;

- урон, нанесенный имуществу работника из-за чрезвычайных ситуаций (пожара, наводнения и пр.);

- сложное финансовое положение сотрудника и пр.

Однако вне зависимости от применяемой системы, налогообложение материальной помощи (с удержанием подоходного налога) осуществляется в обязательном порядке. Исключение составляют следующие случаи:

- за год (налоговый период) материальная помощь выплачивается 1 сотруднику и ее размер не превышает 4000 рублей;

- поддержка не превышает 50 000 рублей на 1 ребенка и выплачена родителям единовременно в связи с его рождением или усыновлением (в данной ситуации работодатель может потребовать представить справку о том, что другой родитель такую помощь не получал);

- средства выплачены в связи с произошедшими стихийными бедствиями, в том числе из-за пожара, наводнения (размер помощи может быть любым);

- предоставление денежной поддержки в связи со смертью члена семьи сотрудника (в том числе бывшего и достигшего пенсионного возраста);

- производятся выплаты гражданам, пострадавшим от терактов (при наличии соответствующей справки из органов территориальных УМВД).

Получить разъяснения о том, облагается ли налогом материальная помощь, сотруднику можно у своего работодателя либо в региональном отделении УФНС.

Единовременная финансовая помощь считается таковой, если в основе ее выплаты лежит 1 документ (например, приказ руководителя, его распоряжение и пр.). При этом не имеет значения, выплачена она поэтапно или однократно полной суммой.

Если подчиненный получает средства по нескольким основаниям, то считать такую выплату единовременной нельзя, в таком виде материальная помощь облагается налогом в обязательном порядке.

Порядок оформления

В основе предоставления матпомощи лежит выпущенный в организации документ: приказ, распоряжение руководителя и пр. Его изданию должно предшествовать написание заявления самим работником, изъявившим желание получить средства на безвозмездной основе.

Единой формы документа не существует, поэтому при его создании следует ориентироваться на требования инструкции по делопроизводству.

Сумма материальной поддержки должна обязательно прописываться, как и причина ее начисления.

Обязательным является представление справки с места работы второго супруга при расчете на обоих родителей денежной выплаты при появлении ребенка.

НДФЛ на материальную помощь не начисляется при соблюдении условий, перечисленных в НК РФ. В остальных случаях матпомощь облагается подоходным налогом в общеустановленном порядке (по ставке в размере 13%).

Если адресат выплаты не состоит в трудовых отношениях с организацией, оказывающей ему денежную поддержку, предоставляет справку о доходах и доказывает, что находится в трудной жизненной ситуации и относится к категории граждан нуждающихся, страховые взносы с помощи не отчисляются.

Оформление выплат зависит во многом от их оснований. Например, порядок учета помощи до 4000 рублей считается наиболее простым, так как причина ее оказания большого значения не имеет, а небольшая сумма позволяет не тратить время на налоговые исчисления.

Если полученная матпомощь работником подлежит налогообложению, то ему необходимо знать, что, например, налоговый вычет можно отложить, перенести на более поздний период.

Материальная помощь при рождении ребенка от работодателя: налогообложение

Согласно Письму Минфина от 15.07.2016 № 03-04-06/41390, с суммы до 50 000 рублей на каждого малыша платить НДФЛ и страховые взносы не надо. Это предусмотрено в п. 8 статьи 217 НК РФ и п. 1 статьи 422 НК РФ. Как объяснил Минфин (см. Письмо от 16.05.2017 № 03-15-06/29546), страховые взносы не берут даже в том случае, если оба родителя получили максимально возможные суммы. С НДФЛ ситуация немного отличается: в целях налогообложения предусмотрен суммарный лимит для обоих родителей, усыновителей или опекунов. Этот лимит — 50 000 рублей. Если и отец, и мать получают такие выплаты, одному из работодателей придется выполнять функции налогового агента и удержать НДФЛ с суммы, превышающей 50 000 руб.

Общий порядок предоставления мат. помощи сотрудникам организации при рождении ребенка

Оформление, как и получение, мат. помощи производится в пределах организации, где работает родитель.

Важно! Претендовать на разовую денежную помощь от нанимателя при рождении малыша может как мама, так и папа. Причем даже если они оба работают в одной организации.

В рассматриваемой ситуации это будет разовая выплата, выраженная в российских рублях, окончательный размер которой определяет наниматель.

Порядок назначения, оформления выплаты законодательно не определен. Тем не менее, руководствуясь общеприменяемыми нормами ТК РФ и других актов в сфере труда, можно выделить следующие основные общие правила, на базе которых решается данный вопрос.

После этого издается приказ и производится выплата

Следует учесть, что инициатором оказания мат. помощи может быть не только сам сотрудник, но и наниматель либо его непосредственный начальник. Такой вариант развития событий тоже не исключается и имеет место быть. Тогда процесс оформления и осуществления выплаты будет несколько отличаться.

Если за родителя малыша ходатайствует его начальник, то ему ничего делать, по сути, не нужно. Начальник пишет служебную записку на оказание мат. помощи, согласовывает этот вопрос с нанимателем. Далее, как принято, издается приказ о предоставлении мат. помощи и производится требуемая выплата. Если инициатива по оказанию мат. помощи исходит от самого нанимателя, то и тут выплата производится без подачи заявления от имени работника.

Основанием для разовой выплаты и в первом и втором случае является изданный приказ о выплате мат. помощи. Собственно выплата производится в день выдачи зарплаты (аванса) работнику. Бухгалтерия отображает данные действия стандартными проводками:

- ДТ 91 КТ 73 (разовое начисление 50 тыс. рос. руб. в связи с рождением малыша);

- ДТ 73 КТ 51 (выдача, перечисление денег заявителю);

- ДТ 99 КТ 68 (отображена сумма ПНО=50 000 * 20% =10 тыс. рос. руб. с трат, не учтенных при налогообложении прибыли).

Проводки во многом зависят от выплачиваемой суммы. Если она больше, чем 50 тыс. рос. руб., то нужно будет, помимо прочего, показывать удержание НДФЛ и общеобязательных страховых взносов.

Заявление на материальную помощь при рождении ребенка и иные необходимые документы

Чтобы получить от работодателя доплату, работник обязан предоставить:

- заявление;

- копию свидетельства о рождении (об установлении опекунства, об усыновлении);

- документ, подтверждающий, что супруг (супруга) не получали никаких денег на малыша (из Письма Минфина от 01.07.2013 № 03-04-06/24978 следует, что к таким документам могут быть отнесены справка 2-НДФЛ от второго родителя, а если он не трудоустроен — копия трудовой или подтверждение из службы занятости);

- если второго родителя нет, работодателю предоставляются документы о разводе, смерти или иные бумаги, подтверждающие факт воспитания малыша единственным родителем.

Образец заявления от работника

«Реакцией» работодателя на заявление должен стать приказ о выдаче предусмотренных сумм. Вот как может он выглядеть:

![]()

Как правильно написать заявление на предоставление мат. помощи

Типовой формы для такого заявления не предусмотрено. Поэтому пишется оно самостоятельно и в произвольной форме самим работником. Если заявитель сомневается в чем-либо, не знает, как правильно составить заявление, он всегда может обратиться за помощью к сотруднику кадрового отдела.

В отделе кадров можно взять образец уже готового заявления и на его примере написать собственное. Некоторые организации используют собственные бланки заявлений. Тогда работнику выдадут такой бланк, и его нужно будет попросту заполнить.

При самостоятельном составлении текста следует придерживаться следующей стандартной общей структуры заявления.

ФИО и должность заявителя

Формулировки просьбы могут быть разными. Главное, чтобы в них были включены обязательные сведения, указанные в таблице. Например, заявитель может сформулировать свою просьбу так: «В связи с рождением в моей семье такого-то числа ребенка прошу оказать мне мат. помощь». Дату рождения при этом указывать не обязательно, можно обойтись и без нее.

Матпомощь при рождении ребенка: 2021 г.

Поскольку дополнительные деньги выплачиваются по инициативе и желанию работодателя, нередко между ним и его подчиненными возникают споры, кому и какая сумма положена. Если в ЛНА организации предусмотрена поддержка молодых родителей, то на нее могут рассчитывать все без исключения сотрудники, у которых родились дети или которые взяли под опеку, усыновили малышей. Сумма и сроки выплаты также оговариваются в документах компании.

Надо помнить, что единовременная материальная помощь при рождении ребенка является необязательной выплатой, требовать ее от начальства нельзя. Но если эта выплата зафиксирована в ЛНА, трудовом или коллективном договорах, можно обратиться в профсоюз и трудовую инспекцию. Если мирным путем не удастся решить проблему, возможно также обращение в суд.

Как оформить выдачу материальной помощи

Как правило, начисление матпомощи оформляется так:

- Работник пишет личное заявление, в котором указывает основание для выплаты ему материальной помощи — в данном случае это рождение ребенка. Заявление может быть составлено в произвольной форме;

- Работник прилагает документы, подтверждающие необходимость получения такой помощи: например, копию свидетельства о рождении. Ее нужно передать в бухгалтерию вместе с заявлением.

- Если руководство организации принимает положительное решение, издается приказ об оказании материальной помощи. Унифицированной формы такого документа нет, организация вправе разработать ее самостоятельно. В приказе указывается сумма получаемой сотрудником материальной помощи, и срок, в который она должна быть выплачена.

Если матпомощь выплачивается не единовременно, а поэтапно, то в графе «основание платежа» каждого платежного документа следует дать ссылку на приказ руководителя.

Материальная помощь матери и отцу

Мать может рассчитывать на 2 пособия: пособие при раннем обращении в женскую консультацию и описанное выше единовременное пособие. Отец также может рассчитывать на определенную поддержку. Для получения такой помощи ему потребуется предоставить следующие документы:

- копию документа о рождении;

- справку о том, что мать не получала аналогичную помощь на данного ребенка;

- справку о доходах.

В случае если мать получала матпомощь по месту своей работы, отец все равно может обратиться с просьбой об оказании ему помощи к руководству, которое может принять решение выплатить определенные денежные средства. Однако такая выплата отдается полностью на усмотрение руководителя.

Документы к заявлению

Для получения материальной выплаты сотрудник должен подготовить следующий перечень документальных сведений:

- документы, подтверждающие личность отца и матери ребенка;

- документ о рождении ребенка.

Работник предоставляет этот перечень сведений в копиях. Помимо этого, сотрудником составляется заявление о выдаче денежных средств.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Когда речь идет о предоставлении пособия, дополнительно второй родитель представляет справку о том, что по своему месту работы он такого пособия не получал.

Единовременная материальная помощь на работе в связи с рождением ребенка

Помощь, выраженная в определенной денежной сумме, — это выплата, которая никак не связана с коммерческой деятельностью юридического лица или предпринимателя. В основе любой матпомощи лежит непроизводственный характер ее предоставления.

Законодательство не устанавливает для работодателя обязанности выплачивать сотруднику матпомощь при рождении ребенка. Начальник оказывает любые виды материальной помощи только исходя из своих собственных пожеланий.

Решение о необходимости оказать работнику материальную поддержку может быть принято только руководителем организации.

Исключение составляют случаи, когда обязанность осуществления такой выплаты установлена локальным актом. Тогда работодатель обязан выплатить матпомощь при рождении ребенка, если сотрудник соответствует всем требованиям, предъявляемым к нему таким актом (например, работает в организации в течение определенного времени).

Предоставление материальной помощи возможно:

- при рождении в семье сотрудника ребенка;

- при усыновлении ребенка одним из сотрудников организации;

- если в семье сотрудника родилась двойня или тройня.

- в иных случаях, когда руководитель удовлетворил заявление трудящегося либо выдача обязательна согласно локальному акту предприятия.

Отражение материальной помощи в отчетности по НДФЛ

Матпомощь в связи с рождением ребенка (2017) отражается в расчете по форме 6-НДФЛ:

- даже если она произведена в сумме, не превышающей 50 000 руб. или меньше;

- даже если с нее не надо платить НДФЛ;

- только в том периоде, когда она фактически выплачена (п.п. 1 п. 2 ст. 223 НК РФ).

Раздел 1 расчета 6-НДФЛ заполняется следующим образом:

Если матпомощь полностью не облагается НДФЛ, то раздел 2 расчета 6-НДФЛ заполняется следующим образом:

Если с матпомощи удержан НДФЛ, то раздел 2 расчета 6-НДФЛ заполняется следующим образом:

Воспользуемся нашим примером для заполнения расчета по форме 6-НДФЛ за полугодие 2021 года.

В справке 2-НДФЛ доход в виде матпомощи, речь о которой идет в статье, отражается по коду 2762 «Суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам)…», а вычет в части необлагаемой суммы матпомощи — по коду 508 «Вычет из суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам)…».

Заявление на матпомощь в связи с рождением ребенка

Форма заявления законом не определена, то есть заявление на материальную помощь при рождении ребенка может быть составлено в произвольной форме, на имя руководителя компании, в которой трудится сотрудник. Рекомендуется составлять заявление в 2 экземплярах, для подтверждения факта подачи (в связи с чем следует добиться, чтобы принимающий сотрудник проставил дату принятия заявления и подпись на экземпляр трудящегося).

Итак, руководитель сам определяет, выплачивать или нет матпомощь при рождении детей у сотрудников. Этот вопрос может быть также оговорен и в локальных актах компании.

Пример налогообложения

В том году, когда родился малыш, работнику выплачена единовременная материальная помощь при рождении ребенка в размере 30 000 руб. Выплата произведена из кассы 03.07.2017 года. Так как сумма матпомощи не превышает 50 000 руб., то она полностью освобождается от НДФЛ и не включается в налоговую базу по страховым взносам.

В бухгалтерском учете это будет отражено следующими проводками (если организация не применяет ПБУ 18/02):

Читайте также: