Компенсация морального вреда код дохода ндфл 2020

Опубликовано: 25.04.2024

- Как принять на работу иностранца

- Удаленную работу узаконили

- Какие документы оформить при найме сотрудника

- Как принять сотрудников на удалённую работу

- Бумажная трудовая книжка: инструкция для работодателя

- Работники без трудового договора: рисковать или не стоит?

- Срочный трудовой договор: как заключить с пользой и избежать проблем

- Временный договор с сезонным работником: как заключить правильно

- Как правильно оформить испытательный срок работнику

- Договор аренды рабочего места с мастерами в парикмахерской

- Как уволить пенсионера

- Работники на неполной ставке: как оформить без проблем

- Как не получить штраф за вакансию

- Ученический договор: как подготовить людей к работе в компании

- Как ИП принять на работу сотрудника

- Как уволить сотрудника

- Как принять на работу сотрудника в организацию

- Сотрудники уволены. Как отчитаться.

Справочная / Сотрудники: наём, зарплата, документы

Новое в платёжках на зарплату

С 1 июня 2020 года в зарплатных платёжках нужно проставлять код дохода. Изменения коснутся всех работодателей.

Зачем нужны коды дохода

Дело в исполнительном производстве. Есть доходы, с которых удерживать долги нельзя. Это детские пособия, алименты и другие выплаты. Сейчас банки и приставы не умеют определять такие доходы, из-за этого часто списывают лишнее. Новые коды помогут им понять, с каких доходов можно удерживать долги, а с каких нельзя.

Какой код дохода указывать в платёжках

С 1 июня 2020 года в платёжках на перечисление зарплаты нужно указать один из трёх кодов — Указание ЦБ РФ от 14.10.2019.

Зарплата, вознаграждение по договору подряда, премии, отпускные, больничные и другие выплаты, по которым есть ограничения на удержания.

Детские пособия, пособие по беременности и родам, алименты, суточные и другие выплаты, из которых не разрешается удерживать долги.

Возмещение вреда здоровью и выплаты пострадавшим от радиационных и техногенных катастроф. Из них можно удержать только алименты и возмещение вреда в связи со смертью кормильца — ч. 2 ст. 101 Федерального закона № 229-ФЗ.

При остальных переводах код дохода не указывают.

Сдавайте отчётность в три клика

Эльба возьмёт бухгалтерию на себя. Сервис подготовит отчётность и отправит её через интернет. Загружать платежи поможет связь с банками и онлайн-кассами.

Образец заполнения платёжки с новым кодом

Код дохода проставляют в поле 20 «Назначение платежа».

Новые коды дохода в Эльбе

Эльба автоматически определяет, для каких доходов надо ставить код «1», а для каких — код «2». Если в зарплате у сотрудника получились выплаты и с кодом «1 » , и выплаты с кодом « 2 » , сервис сам разобьёт выплаты сотруднику на две платежки с нужными кодами. Только в редких ситуациях код надо будет поменять вручную.

Когда нужно менять код дохода в Эльбе

Вы удерживаете с сотрудника алименты или другие долги по исполнительным документам — отправьте платёжку в интернет-банк, отредактируйте сумму и поставьте код «1».

Важный момент: алименты удерживаются из зарплаты после НДФЛ.

В интернет-банке в конце поля «назначение платежа» пропишите сумму. Формат такой: //ВЗС//1000 — 00//, где 1000 — сумма удержания. Если не знаете, как это сделать, напишите в техподдержку банка.

💳 Чтобы перечислить алименты получателю физическому лицу, добавьте его в Эльбе как контрагента и создайте платежку в разделе «Платежки». Выберите код «2».

💳 Для перечисления алиментов в адрес судебных приставов платежку нужно создать в клиент-банке. В этом случае тоже нужно поставить код «2». Тогда банк поймёт, что алименты уже удержаны.

Переводите суммы, которые не являются доходом сотрудника, например: подотчёт, возврат кредита или займа. В таких платёжках выбирайте вид дохода: «Без кода».

Переводите деньги самозанятым. Лучше уточнить в банке, какой код нужен. Мы рекомендуем ставить «Без кода», потому что самозанятые не являются вашими сотрудниками.

Выплачиваете возмещение вреда здоровью или компенсацию пострадавшим от катастроф. Это очень редкие выплаты, для них требуется код «3». Такие платёжки нельзя сформировать из задачи, но можно создать в разделе «Платёжки».

Сегодня рассмотрим ситуацию, когда физическое лицо получает выплаты в виде неустойки, возмещения морального вреда, ущерба, а также судебных расходов. Какие из этих выплат должны быть обложены НДФЛ?

Пример ситуации

В каком случае физическое лицо может получить выплаты, связанные с нарушением его прав? Типичный пример — затягивание застройщиком сроков окончания строительства жилья.

В этом случае, в соответствии с договором долевого строительства, дольщик может требовать неустойку. Кроме того, у гражданина возникают реальные затраты, связанные с необходимостью снимать жилье — их возмещения он также может потребовать у застройщика. Кроме того, физлицо вправе потребовать компенсацию морального вреда. Для получения этих выплат приходится обращаться в суд, а значит, неминуемы судебные издержки.

Предположим, что в рассматриваемой ситуации суд принял решение удовлетворить все претензии дольщика, а именно обязал застройщика:

- выплатить предусмотренную договором неустойку;

- компенсировать затраты на съемное жилье;

- возместить моральный вред;

- возместить судебные издержки.

Возникает вопрос: должен ли с этих сумм уплачиваться НДФЛ? А если да, то кто его должен перечислять в бюджет? Рассмотрим, что по этому поводу говорят в Минфине (письмо № 03-04-05/44154 от 27 июня 2018 года).

С каких сумм платить НДФЛ необходимо

Сразу отметим — из письма следует, что с суммы неустойки, которую получил гражданин, нужно уплатить НДФЛ. Разберемся, почему в Минфине полагают именно так.

Неустойка описана в статье 330 Гражданского кодекса. Под ней понимаются штрафы и пени, которые уплачиваются должником кредитору в силу договора или закона. Договор, который заключается с дольщиком в соответствии с законом о долевом строительстве 214-ФЗ, может предусматривать выплату такой неустойки за нарушение застройщиком сроков сдачи объекта.

В Минфине считают, что суммы в виде штрафов и пеней имеют признаки экономической выгоды и являются доходом физического лица. В частности, это следует из самого закона 214-ФЗ, а также из закона о защите прав потребителей № 2300-1. Раз эти суммы являются доходом, то с них нужно уплачивать подоходный налог. Поскольку среди исключений, указанных в статье 217 НК РФ, эти виды выплат отсутствуют.

К слову, так считают не только в Минфине. В обзоре судебной практики, утвержденном Президиумом ВС 21 октября 2015 года, сказано следующее. Неустойка носит исключительно штрафной характер, она не является компенсацией затрат. Соответственно, у получившего ее лица образуется выгода, которая должна облагаться НДФЛ. При этом не имеет значения, что неустойку физлицо получило из-за того, что были нарушены его права.

Что не облагается налогом

Что касается возмещения затрат, в том числе судебных, а также морального вреда, по мнению Минфина, облагать налогом такие суммы не нужно. Далее рассмотрим каждую выплату более подробно.

Возмещение морального вреда

Под моральным вредом в соответствии со статьей 151 ГК РФ понимаются физические или нравственные страдания, которые причинены гражданину действиями, связанными с его неимущественными правами и посягательством на его нематериальные блага. Будет ли возмещен моральный вред и в каком размере — эти вопросы решаются судом.

Сумма возмещения морального вреда, которая выплачивается в соответствии со статьей 15 закона о защите прав потребителей на основании решения суда, НДФЛ не облагается.

Судебные издержки

О том, что возмещение затрат на судебное разбирательство не является доходом, сказано непосредственно в Налоговом кодексе. А именно, в пункте 61 статьи 217. Соответственно, из сумм возмещения судебных расходов НДФЛ не уплачивается.

Фактические расходы

Статья 15 Гражданского кодекса дает лицу, чьи права нарушены, возможность требовать возмещения понесенных им убытков. Подразумеваются затраты, которые человек осуществляет для восстановления своих прав, поврежденного имущества или упущенной выгоды.

Применительно к рассматриваемому примеру фактическими расходами являются затраты гражданина на аренду жилья, которые ему пришлось понести из-за того, что застройщик не закончил строительство в срок.

Поскольку речь идет именно о возмещении реально понесенных затрат, то получение таких сумм не образует экономической выгоды. То есть эти суммы нельзя назвать доходом гражданина, соответственно, и НДФЛ удерживать с них не нужно.

Как происходит расчет и уплата налога

Организации, выплачивающие гражданам доходы, которые подлежат обложению налогом, в силу статьи 226 НК РФ являются их налоговыми агентами. Обязанность рассчитать, удержать и уплатить в бюджет налог с таких доходов накладывается именно на агентов.

Таким образом, удержать НДФЛ с суммы полагающейся гражданину неустойки и перевести его в бюджет должен застройщик. Заметим, что суд в своем решении может указать, какая именно сумма должна быть выплачена гражданину, а какая — удержана и перечислена в бюджет в виде НДФЛ. Но бывает, что суд не выделяет налог из суммы неустойки.

Содержание

- Что Такое НДФЛ?

- Что представляет собой кодировка доходов

- Для чего введено кодирование в справках

- Каким документом утверждены коды

- Виды кодов дохода в справке 2-НДФЛ

- Код дохода 2000 в справке 2 НДФЛ – что это

- Что означает данный и другие коды, которые облагаются НДФЛ

- Ситуация такая. Зарплата сотрудника состоит из оклада (код дохода 2000) и премии (код дохода 2002)….

- Где указывается данный код

- Пример

- Справка

- Для чего она может потребоваться

- Особенности оформления и сдачи справки в 2017 году

- Возможные ошибки при заполнении

- Заключение

Что Такое НДФЛ?

НДФЛ — общеобязательный безвозмездный платеж, взымаемый принудительно различными органами власти, распространяющийся на все доходы физических лиц. Справка 2-НДФЛ — акт, который выдается нанимателем за определенный период и содержит в себе сведенья об источнике прибыли, заработной плате и налогах, удерживаемых государством.

НДФЛ начисляется на такие виды прибыли:

- Заработная плата труда по официальному месту и работы в качестве совмещения с основной;

- Выплата по временному освобождению от работы включает в себя отпуск основной и дополнительный;

- Оплата больничных листов;

- Победы в конкурсах или подарки;

- Оплата за авторское право;

- Выплаты от страховой службы;

- Выплаты основанные на Гражданско-Правовому Договору;

- Дополнительная прибыль от реализации своей собственности;

- Доходы полученные за счет сдачи аренды помещения;

- И многие другие доходы налогоплательщиков.

Данную справку получают в бухгалтерском отделе компании. Выдача осуществляется в течении 3-ех суток, срок выдачи при этом регламентирован.

Что представляет собой кодировка доходов

На нанимающие организации, индивидуальных предпринимателей и лиц, занятых частных практикой, возложена обязанность рассчитывать и удерживать подоходный налог с граждан. Являясь налоговыми агентами, юридические лица и ИП выдают формы отчетности на руки или направляют в налоговые органы — в том числе, справки 2-НДФЛ. Чтобы правильно оформить декларацию, необходимо соблюдать все требования ФНС России: это касается и кодировок, принятых для обозначения доходов, полученных сотрудником за истекший год.

Сотрудники бухгалтерии вписывают коды дохода в третий раздел формы 2-НДФЛ. Они состоят из четырех цифр: первые две указывают на группу доходов, а две другие конкретизируют тип финансового поступления. Всего таких кодов предусмотрено много, но все они используются одинаково часто. Мы попробуем кратко охарактеризовать основные группы кодов, а на самых используемых значениях остановимся подробно.

Для чего введено кодирование в справках

Налоговой инспекции для точного исчисления налогов важно знать, за что и на каком основании выплачены денежные средства от источника (компании, предпринимателя) получателю (физическому лицу). Так как подробное описание занимает много места в документах, было решено всем выплатам присвоить цифровое кодовое обозначение. Помимо доходов числовые коды были присвоены и вычетам – льготам, необлагаемым суммам. Эти значения стали использоваться в карточках 1-НДФЛ (отмененный в 2011 г. сводный регистр по всем доходам, вычетам, льготам и суммам налога на доходы по каждому человеку, получающему зарплату или иной облагаемый доход) и справках 2-НДФЛ, заполняемых на всех физлиц, имевших за прошедший период облагаемые налогом доходы.

Каким документом утверждены коды

Действующие коды перечислены в Приложениях к приказу ФНС от 10.09.2015 № ММВ-7-11/387@. Последние уточнения введены приказом от 24.10.2017 г. № ММВ-7-11/820@. В этих законодательных документах можно найти точное значение той или иной кодировки, ее наименование и числовое обозначение, в том числе — код дохода «2000». В справке 2-НДФЛ 2019 код используют как при указании данных о начисленных доходах для ИФНС, так и при заполнении сведений о доходах для работника.

Виды кодов дохода в справке 2-НДФЛ

Оформляя отчетность в ИФНС или для выдачи на руки, сотрудники бухгалтерий прибегают к использованию специальных справочников: в них содержится кодировка, с помощью которой в справке фиксируют статьи дохода и вычеты из них. Такой справочник незаменим, поскольку существенно экономит время при заполнении справок 2-НДФЛ.

В таблице ниже представлены основные группы кодов, где вместо ХХ проставляется два последних числа кодировки в зависимости от конкретного типа дохода:

Выплаты по долговым обязательствам и дивиденды

Итоговые выплаты по ипотеке

Страховые выплаты (в том числе выкупного характера)

Прибыль, полученная на базе авторского права

Выплаты от имущества, сданного в аренду

Доходы от продажи акций (в том числе содержащихся в уставном капитале) и ценных бумаг

Зарплата руководству и всему штату работников, трудоустроенному по договорам или иным соглашениям. В эту же категорию попадают отпускные

Вознаграждение за вклад в произведение искусства или культурный объект

Пособия по временной недееспособности (больничные)

Доход от сдачи в аренду автомобильного транспорта, трубопроводов и сетей

Прибыль, полученная от наймодателя за оказанные услуги и выполненные работы (в т.ч. в натуральном виде)

Доход, полученный за счет освобождения от расходов (материальная выгода)

Материальная помощь, выданная работникам в связи с трудным финансовым положением, сложным заболеванием, повлекшим полную или частичную недееспособность, при выходе на покой по возрастному показателю, а также при получении подарков, призов

Прибыль, полученная с дивидендов

Разница по конвертации валюты

Доход от различных выигрышей (в том числе лотерейных) и призов

Остальные доходы, не подходящие под описание остальных групп

Перечисленные группы кодов позволяет отразить в отчетности практически все типы денежных поступлений россиян. Важно помнить, что некоторые доходы априори не облагаются НДФЛ: сюда относятся детские пособия, материнский капитал, компенсации при увольнении и выходные пособия. Часть поступлений облагается налогами не полностью: к примеру, с подарков или финансовой помощи на сумму, не превышающую 4 тыс. рос. рублей, НДФЛ не уплачивается.

Теперь обратимся к наиболее распространенным видам заработка физлиц и дадим расшифровку кодам дохода 2-НДФЛ — более подробную, чем дана в таблице выше.

Код 2400 в 2-НДФЛ

Куда отнести доходы, полученные от сдачи в аренду автомобиля? При аренде автомобильного и любых других видов транспорта (включая также трубопроводы, ЛЭП, любые линии связи, в том числе компьютерные) доход будет идти под кодом 2400. Допустимо в этом случае использовать и код 4800 («Иные доходы»). Но ФНС, как правило, проверяет состав иных доходов, и в этом случае могут возникнуть лишние вопросы.

2301 — код дохода в справке 2-НДФЛ

Код 2301 был утвержден в конце 2017 года и является обязательным для заполнения, если физлицо получило данный тип дохода в истекшем году. Код 2301 фиксирует выплаты, осуществляемые на базе закона «О защите прав потребителей». Речь идет о штрафных санкциях и неустойках, которые юридические лица уплачивают по решению суда в случае, если они добровольно не удовлетворили притязания потребителей.

1010 — код дивидендов в справке 2-НДФЛ

Данный код фиксирует поступления в виде дивидендов, которые положены акционерам российских компаний. Отметим, что к дивидендам также причисляют любые поступления из источника за пределами России, относящиеся к дивидендам в соответствии с законодательством данного иностранного государства. До 2015 года ставка НДФЛ для дивидендов составляла 9%, однако на протяжении двух последних лет она является основной для подоходного налога — 13%.

2610 — код дохода в справке 2-НДФЛ

Код отражает материальную выгоду — объем финансовых поступлений, которые физлицо получило за счет освобождения от определенных затрат. К таковым относятся:

- Средства, сэкономленные на процентах за пользование заемными средствами или кредитами

- Оплата товаров или услуг у частных лиц, юрлиц и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к плательщику.

- Покупка ценных бумаг и заключение форвардных, фьючерсных, опционных контрактов, своп-контрактов — так называемых финансовых инструментов.

Код 2-НДФЛ 2000 и код дохода 4800

Один из наиболее распространенных видов дохода сотрудника — вознаграждение за труд; оно обозначается кодом 2000. До вступления в силу приказа ФНС от 22.11.2016 № ММВ-7-11/633@ возникали вопросы о применении этого кода в случае выплаты премий. Решался этот вопрос следующим образом: нужно было посмотреть, за что именно начислена премия, и уже в зависимости от этого выбирать код. Если сотрудник получил премиальные за трудовые достижения, то данный доход маркировался кодом 2000, если же премия выдавалась ему в честь какого-либо события (свадьба, юбилей, рождение ребенка и т. п.), то этот доход следовало отнести к категории иных и обозначить кодом 4800.

С 26 декабря 2016 года для обозначения премий было введено 2 новых кода в 2-НДФЛ (приказ ФНС от 22.11.2016 № ММВ-7-11/633@, письмо ФНС от 24.04.2017 № БС-4-11/7794@):

- 2002 — для премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства РФ, трудовыми и (или) коллективными договорами (выплачиваемые не за счет средств прибыли организации, не за счет средств специального назначения или целевых поступлений);

- 2003 — для вознаграждений, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений.

Что относится к коду дохода 4800? Код дохода 4800 – расшифровка иных видов доходов будет представлена ниже, применяется для любых других доходов, которые не имеют кодового обозначения, например:

- суточные, полученные сверх норматива, установленного локальным нормативным актом организации;

- компенсация, начисленная работнику за использование его личного имущества для целей организации и др.

Код дохода 4800, что означает иные доходы в справке 2-НДФЛ, также используется для обозначения стипендии или вознаграждения ученику за выполненную им работу. Выплаты по ученическому договору нередко вызывают вопросы, ведь в ст. 217 НК РФ, в которой перечислены доходы, не подлежащие обложению налогом на доходы физических лиц, упоминаются и стипендии. Подчеркнем, что в этой статье идет речь исключительно о тех стипендиях, которые выплачиваются за счет бюджета в государственных образовательных учреждениях. Если же стипендию платит предприятие, то она облагается налогом.

Что означает код 2760 в 2-НДФЛ?

Код 2760 используется для обозначения материальной помощи работникам, в том числе тем, которые ушли на пенсию по возрасту или инвалидности. Под материальной помощью могут иметься в виду суммы, полученные сотрудником в связи с различными событиями: смерть члена семьи, материальные трудности, возникшие в результате стихийного бедствия или пожара, и т.п.

Этот код дохода в справке 2-НДФЛ вызывает вопросы, потому что с определенной суммы матпомощи (до 4000 руб. в год) НДФЛ не взимается. Следует ли такие суммы указывать в справке 2-НДФЛ, и если да, то под каким кодом? Для них применяется код 2760, а также код вычета 503.

Важно отличать ту материальную помощь, которая «встроена» в систему оплаты труда и зависит от выполнения работником своих трудовых функций. Такая помощь учитывается в расходах на оплату труда и не является материальной помощью по смыслу п. 23 ст. 270 НК РФ (см. письмо ФНС России от 26.06.2012 № ЕД-4-3/10421@).

Код дохода 2300 в справке 2-НДФЛ

Код НДФЛ 2300 указывается в справках применительно к пособиям по временной нетрудоспособности. Ведь согласно п. 1 ст. 217 НК РФ такие пособия облагаются налогом на доходы. А значит, должны попадать в справку 2-НДФЛ.

2720 и 1400 — коды дохода в справке 2-НДФЛ

Код 1400 фиксирует прибыль, выраженную в ренте — оплате за сдачу в наем/аренду движимого или недвижимого имущества, за исключением автомобильного транспорта, средств коммуникации (связи) и компьютерных сетей. Код 2720 также отражает дополнительный доход — от дара или подарка стоимостью больше 4 тыс. рос. рублей.

Код страны для 2-НДФЛ

Код страны (страны гражданства сотрудника), строка для указания которого присутствует в п. 2 справки 2-НДФЛ, берется из ОКСМ (Общероссийского классификатора стран мира). Классификатор содержит 3 вида кодов: буквенный «Альфа-2», буквенный «Альфа-3» и цифровой.

Код России для 2-НДФЛ

В большинстве случаев в качестве кода страны в справке 2-НДФЛ нужно указывать код России. Согласно ОКСМ буквенный «Альфа-2» код для Российской Федерации— RU, буквенный «Альфа-3» код — RUS, цифровой код— 643. Именно это число следует указать в справке.

Код дохода компенсации за неиспользованный отпуск — это шифр 2013 для отражения выплаты в справке по форме 2-НДФЛ за отчетный год.

Для чего указывать

Компании и предприниматели, производящие выплаты в пользу физлиц, выступают в роли налоговых агентов. Их прямая обязанность не только исчислять налоги и своевременно уплачивать их в бюджет, но и отчитываться по всем расчетам в части НДФЛ.

Ключевая форма отчетности — это справка о доходах и налоге, имеет стандартизированную форму 2-НДФЛ. Для безошибочного составления формы работодатели обязаны вести раздельный учет:

- выплат, перечисляемых в пользу физлиц;

- налоговых льгот и выплат, предоставленных подчиненному;

- исчисленного и уплаченного подоходного налога.

Все виды операций сгруппированы по категориям и видам. Для каждой выплаты или налоговой льготы предусмотрен уникальный шифр. Например, шифр для зарплаты — 2000, а код дохода компенсации за неиспользованный отпуск в 2020 году — это 2013. За нарушение предусмотрены штрафы.

Где их взять

В целях заполнения фискальной отчетности по НДФЛ налоговые агенты используют коды видов доходов налогоплательщика, приведенные в Приложении №1 к приказу ФНС №ММВ-7-11/387@ от 10.09.2015 (п. 1 ст. 230 НК РФ).

Все коды доходов для НДФЛ-2

Код дохода компенсации за неиспользованный отпуск

Еще в 2017 году чиновники скорректировали порядок заполнения справок о подоходном налоге. Законодатели ввели отдельный код дохода НДФЛ для компенсации при увольнении, в 2020 году шифр не изменился — это 2013.

Обратите внимание на нюансы применения шифра 2013 при заполнении фискальной отчетности:

Работник увольняется, но перед уходом решил полностью использовать отпуск.

Начислите отпускные в стандартном порядке. Сумму выплаты отразите по шифру 2012 — как оплачиваемый трудовой отпуск. Этот вид дохода не имеет никакого отношения к компенсации отпуска по коду 2013.

Сотрудник потребовал компенсировать дни отдыха, при этом продолжает работать.

Работодатель вправе назначить компенсацию, но только за дни дополнительного отдыха, которые превышают минимальный предел (28 дней в год). Причем неиспользованные дни прошлых лет из расчета 28 дней в год нельзя заменить компенсацией.

Компенсируйте дополнительные дни с учетом законодательных норм. Сумму считайте по среднему заработку.

В справке 2-НДФЛ отразите шифр 2013, так как это значение используется как при увольнении, так и при продолжении работы.

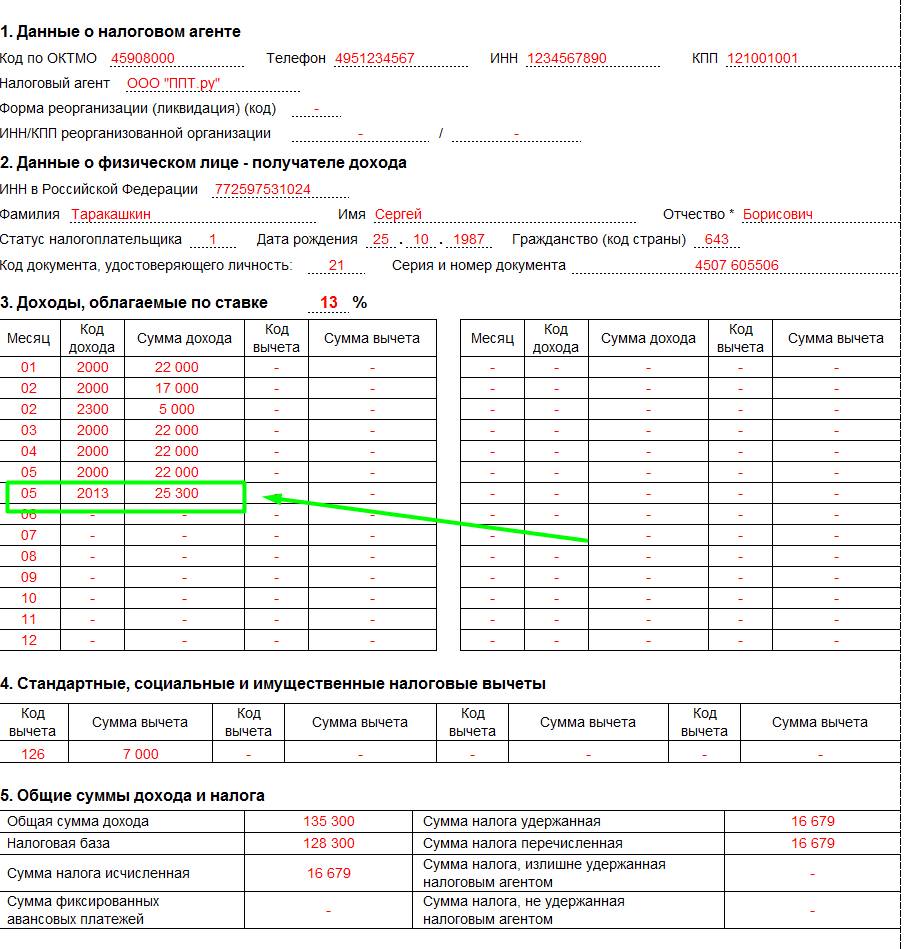

Пример отражения в отчетности

Рассмотрим пример, как правильно указывать код НДФЛ при компенсации за неиспользованный отпуск в налоговой отчетности. Условия для заполнения следующие: Таракашкин Сергей Борисович, работавший в ООО «ППТ.ру», уволился 29 мая 2020 года. За время трудовой деятельности в фирме сотрудник не использовал 30 дней отдыха: 28 дней основного и два дополнительных дня, предоставленные за ненормированное рабочее время.

В течение 2020 года Таракашкину С. Б. были начислены следующие суммы:

- заработная плата в размере 22 000 рублей;

- 25 300 рублей — компенсация отпуска при увольнении.

Отражаем компенсацию отпуска в справке:

Обратите внимание, что если у работника есть право на налоговый вычет, то работодатель обязан его предоставить, даже при окончательном расчете при увольнении. В таком случае код для вычета НДФЛ компенсации при увольнении определяйте в зависимости от оснований и прав подчиненного. Кодификаторы вычетов закреплены в Приложении №2 к приказу ФНС №ММВ-7-11/387@ от 10.09.2015.

Что делать, если неправильно указан код

Если бухгалтер допустил ошибку при отражении кода выплаты или вычета, необходимо внести исправления в отчетность. Подготовьте для ФНС корректирующую справку по форме 2-НДФЛ.

Учтите, что справку о доходах вправе затребовать сам работник, например для получения кредита в банке. Если в документе содержится ошибка, то справку для работника придется тоже переделать и выдать подчиненному на руки верный экземпляр.

Оформление налоговой отчетности — это трудоемкий и кропотливый процесс, требующий от сотрудника бухгалтерии максимум концентрации. Важно учитывать последние изменения в законе и не ошибиться в кодировках: их используют в формах НДФЛ, чтобы зафиксировать весь заработок лица и положенные вычеты.

Что представляет собой кодировка доходов

На нанимающие организации, индивидуальных предпринимателей и лиц, занятых частных практикой, возложена обязанность рассчитывать и удерживать подоходный налог с граждан. Являясь налоговыми агентами, юридические лица и ИП выдают формы отчетности на руки или направляют в налоговые органы — в том числе, справки 2-НДФЛ. Чтобы правильно оформить декларацию, необходимо соблюдать все требования ФНС России: это касается и кодировок, принятых для обозначения доходов, полученных сотрудником за истекший год.

Сотрудники бухгалтерии вписывают коды дохода в третий раздел формы 2-НДФЛ. Они состоят из четырех цифр: первые две указывают на группу доходов, а две другие конкретизируют тип финансового поступления. Всего таких кодов предусмотрено много, но все они используются одинаково часто. Мы попробуем кратко охарактеризовать основные группы кодов, а на самых используемых значениях остановимся подробно.

Виды кодов дохода в справке 2-НДФЛ

Оформляя отчетность в ИФНС или для выдачи на руки, сотрудники бухгалтерий прибегают к использованию специальных справочников: в них содержится кодировка, с помощью которой в справке фиксируют статьи дохода и вычеты из них. Такой справочник незаменим, поскольку существенно экономит время при заполнении справок 2-НДФЛ.

В таблице ниже представлены основные группы кодов, где вместо ХХ проставляется два последних числа кодировки в зависимости от конкретного типа дохода:

Выплаты по долговым обязательствам и дивиденды

Итоговые выплаты по ипотеке

Страховые выплаты (в том числе выкупного характера)

Прибыль, полученная на базе авторского права

Выплаты от имущества, сданного в аренду

Доходы от продажи акций (в том числе содержащихся в уставном капитале) и ценных бумаг

Зарплата руководству и всему штату работников, трудоустроенному по договорам или иным соглашениям. В эту же категорию попадают отпускные

Вознаграждение за вклад в произведение искусства или культурный объект

Пособия по временной недееспособности (больничные)

Доход от сдачи в аренду автомобильного транспорта, трубопроводов и сетей

Прибыль, полученная от наймодателя за оказанные услуги и выполненные работы (в т.ч. в натуральном виде)

Доход, полученный за счет освобождения от расходов (материальная выгода)

Материальная помощь, выданная работникам в связи с трудным финансовым положением, сложным заболеванием, повлекшим полную или частичную недееспособность, при выходе на покой по возрастному показателю, а также при получении подарков, призов

Прибыль, полученная с дивидендов

Доход от различных выигрышей (в том числе лотерейных) и призов

Остальные доходы, не подходящие под описание остальных групп

Перечисленные группы кодов позволяет отразить в отчетности практически все типы денежных поступлений россиян. Важно помнить, что некоторые доходы априори не облагаются НДФЛ: сюда относятся детские пособия, материнский капитал, компенсации при увольнении и выходные пособия. Часть поступлений облагается налогами не полностью: к примеру, с подарков или финансовой помощи на сумму, не превышающую 4 тыс. рос. рублей, НДФЛ не уплачивается.

Теперь обратимся к наиболее распространенным видам заработка физлиц и дадим расшифровку кодам дохода 2-НДФЛ — более подробную, чем дана в таблице выше.

2301 — код дохода в справке 2-НДФЛ

Код 2301 был утвержден в конце 2017 года и является обязательным для заполнения, если физлицо получило данный тип дохода в истекшем году. Код 2301 фиксирует выплаты, осуществляемые на базе закона «О защите прав потребителей». Речь идет о штрафных санкциях и неустойках, которые юридические лица уплачивают по решению суда в случае, если они добровольно не удовлетворили притязания потребителей.

1010 — код дивидендов в справке 2-НДФЛ

Данный код фиксирует поступления в виде дивидендов, которые положены акционерам российских компаний. Отметим, что к дивидендам также причисляют любые поступления из источника за пределами России, относящиеся к дивидендам в соответствии с законодательством данного иностранного государства. До 2015 года ставка НДФЛ для дивидендов составляла 9%, однако на протяжении двух последних лет она является основной для подоходного налога — 13%.

2610 — код дохода в справке 2-НДФЛ

Код отражает материальную выгоду — объем финансовых поступлений, которые физлицо получило за счет освобождения от определенных затрат. К таковым относятся:

- Средства, сэкономленные на процентах за пользование заемными средствами или кредитами;

- Оплата товаров или услуг у частных лиц, юрлиц и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к плательщику.

- Покупка ценных бумаг и заключение форвардных, фьючерсных, опционных контрактов, своп-контрактов — так называемых финансовых инструментов.

2000 и 2002 — коды дохода в справке 2-НДФЛ

Коды данной группы отражают основной источник дохода для большинства россиян — выплату заработной платы (2000). Код 2002 фиксирует получение премиальных выплат. Они положены сотруднику, который отличился безукоризненным исполнением служебных обязанностей или показал высокий результат на производстве. Показатели и меры поощрения определяются каждой организацией по-своему и прописываются в контрактах/трудовых договорах.

4800 — код дохода в справке 2-НДФЛ

Разработанный перечень кодов призван отразить все возможные источники финансовых поступлений россиян. Тем не менее, ряд выплат все же не подпадают под классификацию налоговых органов. Их полагается обозначать кодом 4800. Под доходами, для которых не разработано собственно кода, обычно имеют в виду:

- Суточные выплаты, которые полагаются физлицу при отправке в командировку;

- Доплаты к больничным или иным пособиям со стороны нанимающей организации, которые компенсируют работнику размер среднего заработка.

Отметим, что материнский капитал, пособия по родам и беременности не подлежат налогообложению.

2760 и 2300 — коды дохода в справке 2-НДФЛ

В связи с уходом на покой по возрастному показателю или по причине заболевания, приведшего к частичной или полной недееспособности, сотрудник вправе рассчитывать на материальную помощь. Она фиксируется в справке о доходах под кодом 2760. Обозначение 2300 присваивается выплатам, положенным человеку с временной нетрудоспособностью — то есть тому, кто вышел на больничный.

2720 и 1400 — коды дохода в справке 2-НДФЛ

Код 1400 фиксирует прибыль, выраженную в ренте — оплате за сдачу в наем/аренду движимого или недвижимого имущества, за исключением автомобильного транспорта, средств коммуникации (связи) и компьютерных сетей. Код 2720 также отражает дополнительный доход — от дара или подарка стоимостью больше 4 тыс. рос. рублей.

Читайте также: