Код дохода выигрыш в лотерею 3 ндфл

Опубликовано: 24.07.2024

Приложение N 3. Коды видов доходов, полученных от источников в Российской Федерации

Информация об изменениях:

Приложение 3 изменено с 1 января 2020 г. – Приказ ФНС России от 7 октября 2019 г. N ММВ-7-11/506@

Изменения применяются, начиная с представления налоговой декларации по налогу на доходы физических лиц за налоговый период 2019 г.

Приложение N 3

к Порядку заполнения формы

налоговой декларации по налогу

на доходы физических лиц (форма 3-НДФЛ),

утвержденному приказом ФНС России

от 3 октября 2018 г. N ММВ-7-11/569@

Коды видов доходов, полученных от источников в Российской Федерации

С изменениями и дополнениями от:

7 октября 2019 г.

Доход от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков, или доли (долей) в указанном имуществе, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества

Доход от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков, или доли (долей) в указанном имуществе, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7

Доход от продажи иного имущества (за исключением ценных бумаг)

Доход от операций с ценными бумагами

Доход от сдачи имущества в аренду (наем)

Доходы в денежной и натуральной формах, полученные в порядке дарения

Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом

Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого не удержан налоговым агентом, в том числе, частично

Доход от долевого участия в деятельности организаций в виде дивидендов

Доход от продажи иного недвижимого имущества, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества

Доход от продажи иного недвижимого имущества, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7

Доход от продажи транспортных средств

Доход в виде вознаграждения, полученного наследниками (правопреемниками) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов

Доход в виде выигрыша, выплачиваемого операторами лотерей, распространителями, организаторами азартных игр, проводимых в букмекерской конторе и тотализаторе

Доход в виде выигрыша, выплачиваемого организаторами азартных игр, не относящихся к азартным играм в букмекерской конторе и тотализаторе

Доход в виде денежного эквивалента недвижимого имущества и (или) ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций в порядке, установленном Федеральным законом от 30.12.2006 N 275-ФЗ “О порядке формирования и использования целевого капитала некоммерческих организаций” (Собрание законодательства Российской Федерации, 2007, N 1 (ч. 1), ст. 38; 2013, N 30 (ч. 1), ст. 4084)

Образец заполнения декларации 3-НДФЛ для ИП и физических лиц: новый бланк с 2020 года

Заполнение декларации 3-НДФЛ — обязанность любого ИП, адвокатов, нотариусов, фермеров, а также граждан, самостоятельно получивших доходы в 2020 году (продали имущество, получили крупные подарки, сдавали в аренду жилье). Порядок подготовки отчета варьируется в зависимости от статуса налогоплательщика и его вида деятельности.

Налог на доходы физических лиц обязаны платить государству все граждане, получающие прибыль в России. Обычно удержанием налога и перечислением его в бюджет занимаются организации — налоговые агенты. Это работодатели налогоплательщиков или те организации, которые выплатили им доход. Эти же налоговые агенты отчитываются перед органами ФНС о выплаченных суммах и удержанном с них налоге. Но если гражданин получил денежные средства самостоятельно и у него нет налогового агента по какой-либо операции или если он является индивидуальным предпринимателем на общей системе налогообложения, он обязан сам отчитаться и заплатить налог. Из статьи вы узнаете, как заполнять 3-НДФЛ и в какой срок ее подать.

Новая форма декларации для отчета за 2020 год

ФНС России опубликовала приказ №ЕД-7-11/615@ от 28.08.2020, которым утвердила новую форму декларации по налогу на доходы физических лиц (3-НДФЛ). Документ вступит в силу 01.01.2021, значит, применять обновленную форму необходимо с отчета за 2020 год. Изменения связаны с возможностью внесения авансового квартального платежа по НДФЛ индивидуальными предпринимателями (ИП), адвокатами и нотариусами.

Раздел 1 в обновленном бланке разделили на две части:

- Для указания сведений о суммах налога, подлежащих уплате (доплате) в бюджет (за исключением сумм налога, уплачиваемого соответствии с п. 7 статьи 227 НК РФ) или возврату из бюджета.

- Для указания сумм авансового платежа по НДФЛ, уплачиваемого в соответствии с п. 7 статьи 227 НК РФ.

В декларацию добавили новые листы:

- приложение к разделу 1 «Заявления о зачете (возврате) суммы излишне уплаченного налога на доходы физлиц»;

- расчет к приложению 3 «Расчет авансовых платежей, уплачиваемых в соответствии с п. 7 ст. 227 НК РФ».

Сроки сдачи отчетности не изменились.

Используйте бесплатно инструкции КонсультантПлюс

Работникам налоговой запретили исправлять ошибки в отчетных формах. Теперь весь пакет документов возвращают без объяснения причин. А за просрочку накажут штрафом. Мы собрали инструкции, которые помогут правильно заполнить 3-НДФЛ и сдать с первого раза:

Что собой представляет 3-НДФЛ

Форма отчета и порядок составления формы 3-НДФЛ утверждены приказом ФНС №ММВ-7-11/569@ от 03.10.2018.

Актуальный документ представляет собой бланк, состоящий из 13 страниц, среди которых есть традиционный титульный лист и два основных раздела. Первый раздел занимает всего одну страницу, и его должны заполнить все респонденты. Второй раздел вместе с приложениями (число которых — 8) занимает 9 страниц, но они заполняются, только если есть сведения, которые в них следует указывать в зависимости от статуса налогоплательщика.

Декларация по налогу на доходы физлиц является годовой отчетной формой. Она предназначена не только для информирования ФНС о полученных доходах с целью уплаты налога с них, но и для возможного получения налоговых вычетов.

Кто сдает этот отчет

При получении дохода, с которого необходимо исчислить и заплатить налог на доходы физлиц, или для получения возврата части налога, ранее уплаченного в бюджет, декларация в ФНС предоставляется обязательно. По требованию Налогового кодекса РФ, по итогам года отчет сдают:

- Индивидуальные предприниматели (ИП) на общей системе налогообложения.

- Адвокаты и нотариусы, учредившие частные кабинеты.

- Главы фермерских (крестьянских) хозяйств.

- Налоговые резиденты РФ, получившие в отчетном году доход в других странах (это лица, которые фактически проживали на территории России не менее 183 дней в году, но получали средства из иностранных источников за ее пределами).

- Граждане, получившие доход от сдачи своего имущества в аренду или от выполнения договоров ГПХ (при условии, что заказчик не исполнил обязанность налогового агента). Кроме того, налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) подается при продаже имущества. Хотя декларировать получение доходов в таком случае обязательно, платить налог придется при условии, что налогоплательщик владел им менее установленного минимального срока (три года). Что касается объектов недвижимости, то заплатить подоходный налог необходимо при продаже квартиры (дома):

- находившейся в собственности менее 5 лет, если она приобретена после 01.01.2016;

- находившейся в собственности менее 3 лет, если имущество куплено до 01.01.2016 либо получено по наследству, в дар, по договору пожизненного содержания с иждивением, в результате приватизации.

Граждане, которые выиграли в лотерею или на спортивных тотализаторах, тоже уплачивают налог от суммы своего выигрыша, но по отношению к ним налоговыми агентами выступают организаторы этих акций и розыгрышей, которые выплатили им сумму выигрыша. Если подарок получен в натуральной форме, победителю необходимо уплатить налог с него самостоятельно. В этом случае ему следует заполнить и сдать отчет.

Срок и способы сдачи отчета

Общий срок, когда сдается декларация о доходах физического лица, — 30 апреля года, следующего за отчетным. Направляют отчет в налоговую службу по месту регистрации налогоплательщика тремя способами:

- непосредственно в инспекцию ФНС лично или через представителя;

- по почте;

- в режиме онлайн на сайте налоговой службы или с помощью специальных сервисов.

Предельный срок касается только ИП, адвокатов, глав КФХ, нотариусов и граждан, декларирующих доходы. С целью получения налогового вычета декларацию сдают в любое удобное время.

Особенности оформления декларации

Заполняя отчетный бланк, нельзя допускать ошибок и исправлений. Разрешается использовать только черные или синие чернила, если форма заполняется от руки. Обратите внимание, что инструкция по заполнению 3-НДФЛ основывается на разных требованиях к ручному и машинному оформлению бланка:

- При заполнении бланка от руки все текстовые и числовые поля (Ф. И. О., ИНН, суммы и т. п.) следует писать слева направо, начиная с крайней левой ячейки, заглавными печатными символами по образцу, который находится на сайте ФНС. Старайтесь, чтобы буквы максимально походили на образец. Если после заполнения строки остались пустые ячейки, в них следует проставить прочерки до конца поля. Если какое-либо поле оказалось пустым, во всех его ячейках ставят прочерки.

- При оформлении на компьютере требуется выравнивание всех числовых значений по правому краю. Рекомендуется использовать исключительно шрифт Courier New с выставленным размером от 16 до 18.

Если одной страницы раздела или листа формы не хватает, чтобы заполнить декларацию 3-НДФЛ, используйте необходимое количество дополнительных страниц из этого же раздела.

Как в рукописном, так и в печатном варианте отчета все суммы указываются с копейками. Исключением является сумма самого налога, который необходимо округлить до полных рублей по обычному арифметическому правилу — если в сумме менее 50 копеек, то они отбрасываются, начиная с 50 копеек и выше округляются до полного рубля. Доходы или расходы, которые по документам исчислены в иностранной валюте, для внесения в отчет следует пересчитать в рубли по курсу Центробанка РФ на дату их фактического получения. Сведения, приведенные в декларации, подтверждаются документами, копии которых прилагаются к декларации. Для перечисления документов, приложенных к 3-НДФЛ, составляют реестр в произвольном порядке.

Все страницы формы нумеруются по порядку путем заполнения поля «Стр.» начиная с 001 (титульный лист). Количество страниц указывается на титульном листе, как и количество дополнительных документов.

В других приложениях даны:

- коды доходов от источников в РФ и находящихся за пределами страны;

- коды наименования объекта (например, квартира или земельный участок);

- коды типа налогоплательщика, претендующего на налоговый вычет;

- коды видов операций.

Порядок заполнения отчета для ИП

Разберем подробно, как заполнить декларацию 3-НДФЛ для индивидуального предпринимателя.

Титульный лист

В пункте «ИНН» на титульном и всех остальных листах указывают корректный идентификационный номер налогоплательщика-респондента. Если отчет сдается впервые, то в графе «Номер корректировки» следует указать 000, а если сдается повторно исправленный документ, то в этой графе ставится порядковый номер исправления. В графе «Налоговый период (код)» ставится код отчетного периода, для годовой отчетности это код 34. Если декларация сдается не за год, то указывают такие значения:

- первый квартал — 21;

- полугодие — 31;

- девять месяцев — 33.

Поле «Отчетный налоговый период» предназначено для указания года, доход за который декларируется. Кроме того, следует правильно заполнить графу «Предоставляется в налоговый орган (код)». В нее вписывается четырехзначный номер налогового органа, в котором налогоплательщик состоит на учете. В этом коде первые две цифры — это номер региона, а последние — код инспекции ФНС.

Важным полем, на которое следует обратить внимание при оформлении титульного листа, является код категории налогоплательщика. Все используемые значения приведены в приложении №1 к порядку заполнения отчета. Вот некоторые из них:

- ИП — 720;

- нотариус — 730;

- адвокат — 740;

- физические лица без статуса ИП — 760;

- фермер — 770.

О себе налогоплательщик сообщает следующие сведения: фамилию, имя, отчество, дату рождения (полную), место рождения (так, как записано в паспорте), данные самого паспорта. Адрес постоянной регистрации по месту жительства больше сообщать не нужно.

Для документов, удостоверяющих личность, предусмотрена собственная система кодировки, которая приведена в приложении №2 к порядку заполнения отчетной формы:

- паспорт гражданина РФ — 21;

- свидетельство о рождении — 03;

- военный билет — 07;

- временное удостоверение, выданное взамен военного билета, — 08;

- паспорт иностранного гражданина — 10;

- свидетельство о рассмотрении ходатайства о признании лица беженцем на территории РФ по существу — 11;

- вид на жительство в РФ — 12;

- удостоверение беженца — 13;

- временное удостоверение личности гражданина РФ — 14;

- разрешение на временное проживание в РФ — 15;

- свидетельство о предоставлении временного убежища в РФ — 18;

- свидетельство о рождении, выданное уполномоченным органом иностранного государства, — 23;

- удостоверение личности военнослужащего РФ, военный билет офицера запаса — 24;

- иные документы — 91.

Поле «Статус налогоплательщика» предназначено для обозначения резидентства, цифра 1 в нем означает, что налогоплательщик — резидент РФ, а цифра 2 — нерезидент РФ. Также на титульном листе указывают общее число листов в отчете, ставят подпись и дату его заполнения.

Если отчет сдается через представителя, то указываются его полные данные. Кроме того, такое лицо должно приложить к декларации копию документа, подтверждающего его полномочия.

Остальные листы

Из оставшихся листов налогоплательщик заполняет те, которые содержат информацию. Обязательным для всех является только заполнение раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета». В нем приводятся соответствующие данные о сумме НДФЛ или вычета.

При заполнении этого раздела обратите внимание на указание правильного КБК для уплаты налога и его тип. Он в 2020 году не менялся. Заметьте, что указывать фамилию и инициалы следует на каждой странице, равно как и ее порядковый номер.

Приведем данные индивидуального предпринимателя на общей системе налогообложения как пример заполнения 3-НДФЛ. Этот ИП в 2019 году получил доход от предпринимательской деятельности в размере 1 880 000 рублей. Кроме того, он вправе применить профессиональный налоговый вычет в сумме 1 370 000 рублей. В его состав вошли:

- материальные расходы — 670 000 руб.;

- выплаты по трудовым договорам — 530 000 руб.;

- прочие расходы — 170 000 руб.

За 2019 год ИП перечислил в бюджет 35 000 руб. авансовых платежей по НДФЛ. Предприниматель является участником инвестиционного товарищества на основании договора и получил доход от реализации ценных бумаг, которые находились в его собственности менее трех лет.

ИП заполняет титульный лист декларации и раздел 1. Кроме того, он заполняет раздел 2, приложения 1, 3 и 8.

Заполнение 3 ндфл код вида дохода

СПРАВОЧНИК “КОДЫ ВИДОВ ДОХОДОВ”

01 Доход от продажи недвижимого имущества и долей в нем, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества

02 Доход от продажи иного имущества

03 Доход от операций с ценными бумагами

04 Доход от сдачи имущества в аренду (наем)

05 Доходы в денежной и натуральной формах, полученные в порядке дарения

06 Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом

07 Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого не удержан налоговым агентом, в том числе, частично

08 Доход от долевого участия в деятельности организаций в виде дивидендов

09 Доход от продажи недвижимого имущества и долей в нем, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7

Коды указаны в приложении № 4 к Порядку заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), утвержденному приказом ФНС России от 24.12.2014г. №ММВ-7-11/671@

Бланки/шаблоны налоговых деклараций 3-НДФЛ

Примеры (образцы) заполнения декларации 3-НДФЛ

При выигрыше в лотерее, которая основана на риске (т.е. непосредственно связана с какими-либо расходами: приобретение лотерейного билетика и т.д.), победителю придется уплатить подоходный налог в размере 13% от выигранной суммы. Такая ставка налогообложения установлена для резидентов, размер налога на выигрыш в лотерею для нерезидентов составляет 30% от выигрыша. Что касается стимулирующей лотереи, то победителю придется заплатить НДФЛ в сумме 35% от выигрыша. При этом, если стоимость выигрыша не превышает 4 000 рублей, гражданин освобождается от уплаты налога. В остальных случаях налогом облагается только стоимость выигрыша, превышающая 4 000 рублей.

Квалифицированная помощь при заполнении декларации 3-НДФЛ. Об условиях работы читайте здесь. Подробнее об услугах по оформлению налогового вычета читайте здесь. Заполнение деклараций 3-НДФЛ, оформление налогового вычета: оптимизируем налог на доходы, работаем без предоплаты, гарантия результата. Требуется консультация юриста? Позвоните нам по телефону 8 (495) 223-48-91 или оставьте заявку на сайте, мы с вами свяжемся в ближайшее время и ответим на все ваши вопросы! Консультация юриста бесплатная!

- Снятие обременения через суд

- Собственность через суд

- Споры с застройщиком о качестве

- Спорт

- Трудовые споры спортсменов с клубами

- Юридическая экспертиза контрактов

- Банкротство физических лиц

- Банкротство физических лиц

- Судебные споры

- Взыскание долгов с физических лиц

- Взыскание задолженности по заработной плате

- Взыскание компенсации в связи с увольнением

- Восстановление на работе

- Защита ответчика в суде по гражданским делам

- Защита прав потребителей

- Обжалование дисциплинарного взыскания

- Представительство интересов в судах общей юрисдикции

Задать вопрос специалисту

119180, пер. 1-й Голутвинский, д. 3-5, стр. 1, 1 этаж

- О компании

- Все услуги

- Цены

- Выигранные дела

- Отзывы

- Пресс-центр

- Клиенты

- Часто задаваемые вопросы

- Контакты

- Недвижимость

- Спорт

- Банкротство физических лиц

- Судебные споры

Политика конфиденциальности

1.ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящая Политика конфиденциальности в отношении обработки персональных данных пользователей сайта https://www.dvitex.ru/ (далее – Политика конфиденциальности) разработана и применяется в ООО Юридическая фирма "Двитекс", ОГРН 1107746800490, г. Москва, пер. Голутвинский 1-й, дом 3-5, оф 4-1 (далее – Оператор) в соответствии с пп. 2 ч. 1 ст. 18.1 Федерального закона от 27.07.2006 № 152-ФЗ "О персональных данных" (далее по тексту – Закон о персональных данных).

1.2. Настоящая Политика конфиденциальности определяет политику Оператора в отношении обработки персональных данных, принятых на обработку, порядок и условия осуществления обработки персональных данных физических лиц, передавших свои персональные данные для обработки Оператору (далее – субъекты персональных данных) с использованием и без использования средств автоматизации, устанавливает процедуры, направленные на предотвращение нарушений законодательства Российской Федерации, устранение последствий таких нарушений, связанных с обработкой персональных данных.

1.3. Политика конфиденциальности разработана с целью обеспечения защиты прав и свобод субъектов персональных данных при обработке их персональных данных, а также с целью установления ответственности должностных лиц Оператора, имеющих доступ к персональным данным субъектов персональных данных, за невыполнение требований и норм, регулирующих обработку персональных данных.

1.4. Персональные данные Субъекта персональных данных – это любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу.

1.5. Оператор осуществляет обработку следующих персональных данных Пользователей:

- Фамилия, Имя, Отчество;

- Адрес электронной почты;

- Номер телефона;

- иные данные, необходимые Оператору при оказании услуг Пользователям, для обеспечения функционирования Сайта.

1.6. Оператор осуществляет обработку персональных данных Субъектов персональных данных в следующих целях:

- обеспечение возможности обратной связи от Специалистов Оператора по запросам Пользователей;

- обеспечение возможности онлайн оплаты заказанных на Сайте услуг;

- обеспечения исполнения обязательств Оператора перед Пользователями;

- в целях исследования рынка;

- информирования Субъекта персональных данных об акциях, конкурсах, специальных предложениях, о новых услугах, скидок, рекламных материалов и других сервисов, а также получения коммерческой или рекламной информации и бесплатной продукции, участия в выставках или мероприятиях, выполнения маркетинговых исследований и уведомления обо всех специальных инициативах для клиентов;

- статистических целях;

- в иных целях, если соответствующие действия Оператора не противоречат действующему законодательству, деятельности Оператора, и на проведение указанной обработки получено согласие Субъекта персональных данных.

1.7. Оператор осуществляет обработку персональных данных субъектов персональных данных посредством совершения любого действия (операции) или совокупности действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств, включая следующие:

- сбор;

- запись;

- систематизацию;

- накопление;

- хранение;

- уточнение (обновление, изменение);

- извлечение;

- использование;

- передачу (распространение, предоставление, доступ);

- обезличивание;

- блокирование;

- удаление;

- уничтожение.

2. ПРИНЦИПЫ ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

2.1. При обработке персональных данных Оператор руководствуется следующими принципами:

- законности и справедливости;

- конфиденциальности;

- своевременности и достоверности получения согласия субъекта персональных данных на обработку персональных данных;

- обработки только персональных данных, которые отвечают целям их обработки;

- соответствия содержания и объема обрабатываемых персональных данных заявленным целям обработки. Обрабатываемые персональные данные не должны быть избыточными по отношению к заявленным целям их обработки;

- недопустимости объединения баз данных, содержащих персональные данные, обработка которых осуществляется в целях, несовместимых между собой;

- хранения персональных данных в форме, позволяющей определить субъекта персональных данных, не дольше, чем этого требуют цели обработки персональных данных;

- уничтожения либо обезличивания персональных данных по достижению целей, их обработки или в случае утраты необходимости в достижении этих целей.

2.2. Обработка персональных данных Оператором осуществляется с соблюдением принципов и правил, предусмотренных:

- Федеральным законом от 27.07.2006 года №152-ФЗ "О персональных данных";

- Настоящей Политикой конфиденциальности;

- Всеобщей Декларацией прав человека 1948 года;

- Международного пакта о гражданских и политических правах 1966 года;

- Европейской конвенции о защите прав человека и основных свобод 1950 года;

- Положениями Конвенции Содружества Независимых Государств о правах и основных свободах человека (Минск, 1995 год), ратифицированной РФ 11.08.1998 года;

- Положениями Окинавской Хартии глобального информационного общества, принятой 22.07.2000 года;

- Постановлением Правительства РФ от 01.11.2012 года № 1119 "Об утверждении требований к защите персональных данных при их обработке в информационных системах персональных данных";

- Приказом ФСТЭК России от 18.02.2013 года № 21 "Об утверждении Состава и содержания организационных и технических мер по обеспечению безопасности персональных данных при их обработке в информационных системах персональных данных";

- Иными нормативными и ненормативными правовыми актами, регулирующими вопросы обработки персональных данных.

3. ПОЛУЧЕНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ.

3.1. Персональные данные субъектов персональных данных получаются Оператором:

- путем предоставления субъектом персональных данных при регистрации на Сайте, при подаче заявок, заявлений, анкет, бланков, заполнении регистрационных форм на сайте Оператора или направления по электронной почте, сообщения по телефону службы поддержки Оператора;

- иными способами, не противоречащими законодательству РФ и требованиям международного законодательства о защите персональных данных.

3.2. Оператор получает и начинает обработку персональных данных Субъекта с момента получения его согласия.

3.3. Согласие на обработку персональных данных дается субъектом персональных данных с момента начала использования сайта, в том числе, путем проставления отметок в графах "Я согласен на обработку персональных данных, с условиями и содержанием политики конфиденциальности", посредством совершения субъектом персональных данных конклюдентных действий.

3.4. Субъект персональных данных может в любой момент отозвать свое согласие на обработку персональных данных. Для отзыва согласия на обработку персональных данных, необходимо подать соответствующее заявление Оператору по доступным средствам связи. При этом Оператор должен прекратить их обработку или обеспечить прекращение такой обработки и в случае, если сохранение персональных данных более не требуется для целей их обработки, уничтожить персональные данные или обеспечить их уничтожение в срок, не превышающий 30 (Тридцати) дней с даты поступления указанного отзыва.

3.5. В случае отзыва Субъектом персональных данных согласия на обработку персональных данных, Оператор вправе продолжить обработку персональных данных без согласия Субъекта персональных данных только при наличии оснований, указанных в Законе о персональных данных.

3.6. Субъект персональных данных вправе выбрать, какие именно персональные данные будут им предоставлены. Однако, в случае неполного предоставления необходимых данных Оператор не гарантирует возможность субъекта использовать все сервисы и продукты Сайта, пользоваться всеми услугами Сайта.

4. ПОРЯДОК ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

4.1. Оператор принимает технические и организационно-правовые меры в целях обеспечения защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий.

4.2. При обработке персональных данных Оператор применяет правовые, организационные и технические меры по обеспечению безопасности персональных данных в соответствии со ст. 19 Федерального закона "О персональных данных", Постановлением Правительства РФ от 01.11.2012 №1119 "Об утверждении требований к защите персональных данных при их обработке в информационных системах персональных данных", Методикой определения актуальных угроз безопасности персональных данных при их обработке в информационных системах персональных данных, утвержденной ФСТЭК РФ 14.02.2008 г., Методическими рекомендациями по обеспечению с помощью криптосредств безопасности персональных данных при их обработке в информационных системах персональных данных с использованием средств автоматизации, утвержденных ФСБ РФ 21.02.2008 г. № 149/54-144.

4.3. Для авторизации доступа к Сайту используется Логин и Пароль. Ответственность за сохранность данной информации несет субъект персональных данных. Субъект персональных данных не вправе передавать собственный Логин и Пароль третьим лицам, а также обязан предпринимать меры по обеспечению их конфиденциальности.

4.4. При передаче персональных данных Оператор соблюдает следующие требования:

- не сообщает персональные данные субъекта персональных данных третьей стороне без выраженного согласия, за исключением случаев, когда это необходимо в целях обработки персональных данных, предупреждения угрозы жизни и здоровью субъекта персональных данных, а также в случаях, установленных законодательством;

- не сообщает персональные данные в коммерческих целях без выраженного согласия субъекта персональных данных;

- информирует лиц, получающих персональные данные, о том, что эти данные могут быть использованы лишь в целях, для которых они сообщены, и требует от этих лиц принятия надлежащих мер по защите персональных данных. Лица, получающие персональные данные Пользователя, обязаны соблюдать режим конфиденциальности;

- разрешает доступ к персональным данным только уполномоченным лицам, при этом указанные лица должны иметь право получать только те персональные данные, которые необходимы для выполнения конкретных функций.

4.5. Оператор вправе раскрыть любую собранную о Пользователе данного Сайта информацию, если раскрытие необходимо в связи с расследованием или жалобой в отношении неправомерного использования Сайта, либо для установления (идентификации) Пользователя, который может нарушать или вмешиваться в права Администрации сайта или в права других Пользователей Сайта, а также для выполнения положений действующего законодательства или судебных решений, обеспечения выполнения условий настоящего Соглашения, защиты прав или безопасности иных Пользователей и любых третьих лиц.

4.6. Третьи лица самостоятельно определяют перечень иных лиц (своих сотрудников), имеющих непосредственный доступ к таким персональным данным и (или) осуществляющих их обработку. Перечень указанных лиц, а также порядок доступа и(или) обработки ими персональных данных утверждается внутренними документами Третьего лица.

4.7. Оператор не продаёт и не предоставляет персональные данные третьим лицам для маркетинговых целей, не предусмотренных данной Политикой конфиденциальности, без прямого согласия субъектов персональных данных. Оператор может объединять обезличенные данные с иной информацией, полученной от третьих лиц, и использовать их для совершенствования и персонификации услуг, информационного наполнения и рекламы.

4.8. Обработка персональных данных производится на территории Российской Федерации, трансграничная передача персональных данных не осуществляется. Оператор оставляет за собой право выбирать любые каналы передачи информации о персональных данных, а также содержания передаваемой информации.

4.9. Личная информация, собранная онлайн, хранится у Оператора и/или поставщиков услуг в базах данных, защищенных посредством физических и электронных средств контроля, технологий системы ограничения доступа и других приемлемых мер обеспечения безопасности.

4.10. Субъект персональных данных осознаёт, подтверждает и соглашается с тем, что техническая обработка и передача информации на Сайте Оператора может включать в себя передачу данных по различным сетям, в том числе по незашифрованным каналам связи сети Интернет, которая никогда не является полностью конфиденциальной и безопасной.

4.11. Субъект персональных данных также понимает, что любое сообщения и/или информация, отправленные посредством Сервера Оператора, могут быть несанкционированно прочитаны и/или перехвачены третьими лицами.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5.1. В случае возникновения любых споров или разногласий, связанных с исполнением настоящих Правил, Субъект персональных данных и Оператор приложат все усилия для их разрешения путем проведения переговоров между ними. В случае, если споры не будут разрешены путем переговоров, споры подлежат разрешению в порядке, установленном действующим законодательством Российской Федерации.

5.2. Настоящие Политика конфиденциальности вступают в силу для Субъекта персональных данных с момента начала использования Сайта Оператора и действует в течение неопределенного срока.

5.3. Настоящие Политика конфиденциальности могут быть изменены и/или дополнены Оператором в любое время в течение срока действия Правил по своему усмотрению без необходимости получения на то согласия Субъекта персональных данных. Все изменения и/или дополнения размещаются Оператором в соответствующем разделе Сайта и вступают в силу в день такого размещения. Субъект персональных данных обязуется своевременно и самостоятельно знакомиться со всеми изменениями и/или дополнениями. При несогласии Субъекта персональных данных с внесенными изменениями он обязан отказаться от доступа к Сайту, прекратить использование материалов и сервисов Сайта.

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Эти коды утверждены Приказом ФНС РФ от 10.09.2015 №ММВ-7-11/387@. В конце 2017 года налоговая служба изменила список кодов (Приказ от 24.10.2017 № ММВ-7-11/820@). Эти коды действуют с 1 января 2018 года по настоящее время. В статье мы расскажем, какие коды проставлять в справке 2-НДФЛ за 2020 год в 2021 году.

Коды доходов, которые облагаются НДФЛ всегда

Код дохода 2000 - это заработная плата, включая доплаты и надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 - премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами, коллективными договорами или нормами закона.

Код дохода 2003 - вознаграждения, выплачиваемые за счет средств прибыли организации, средств специального назначения или целевых поступлений.

Код дохода 2010 - доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 - отпускные.

Код дохода 2013 - для компенсации неиспользованного отпуска.

Код дохода 2014 - выходные пособия, компенсационные выплаты в виде среднемесячного заработка на период трудоустройства после увольнения, компенсации руководителям, замам руководителей, главбухам сверх заработка за 3 или 6 месяцев (районы Крайнего Севера и приравненные местности).

Код дохода 2300 - больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2301 - штрафы и неустойки, выплаченные компанией по решению суда за неудовлетворение требований потребителей в добровольном порядке.

Код дохода 2610 - обозначает материальную выгоду работника, полученную от экономии на процентах по займам..

Код дохода 2001 - это вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров и т.п.).

Код дохода 1400 - доход физлица от сдачи в аренду или иного использования имущества (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 - доход физлица от сдачи в аренду транспорта для перевозок, трубопроводов, линий электропередачи и иных средств связи, включая компьютерные сети.

Код дохода 2520 - доходы в натуральной форме, полученные в виде полной или частичной оплаты товаров, работ, услуг, выполненных в интересах налогоплательщика.

Код 2530 - оплата труда в натуральной форме.

Код дохода 2611 — списанные безнадежные долги с баланса..

Код дохода 1010 - перечисление дивидендов.

Код дохода 3020 - проценты по банковским вкладам.

Код дохода 3023 - доходы в виде процента (купона), полученные налогоплательщиками с рублевых облигаций отечественных организаций,эмитированным после 1 января 2017 года.

Код дохода 4800 - «универсальный» код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита, доплата больничных, стипендии.

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 - денежные подарки работнику. Если сумма превышает 4 000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

Код дохода 2760 - материальная помощь сотруднику или бывшему работнику, который вышел на пенсию по инвалидности или возрасту. Если сумма помощи превышает 4 000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2762 - единовременная выплата в связи с рождением или усыновлением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504.

Коды доходов 2-НДФЛ на 2021 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС собирается дополнить с 2021 года. Проект с изменениями подготовлен ФНС от 20 ноября 2020 года — Приказ О внесении изменений в приложения № 1 и № 2 к приказу ФНС России от 10.09.2015№ ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов». Ввели новые коды доходов и вычетов, а также отменили и скорректировали часть действующих кодов.

ФНС сообщает, что новые коды не нужно будет применять при составлении 2-НДФЛ за 2020 год, даже если Минюст зарегистрирует приказ и он вступит в силу в декабре 2020 года. Это время организации смогут потратить на обновление программного обеспечения. Но при аналогичной ситуации в конце 2016 года ФНС обязала всех заполнять отчетность с учетом изменений.

Новая редакция приказа отменит коды 1400 и 2400, которые предназначены для доходов от сдачи в аренду, но взамен добавит семь новых кодов видов дохода:

Код дохода 1401 — доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества.

Код дохода 1402 — доходы от сдачи в арекнду или иного использования имущества, кроме доходов, относящихся к группе 1401.

Код дохода 1500 — доходы по договорам купли-продажи (мены) ценных бумаг, которые облагаются налогом на основании абз. 2 п. 1 ст. 226 НК РФ.

Код дохода 2004 — ежемесячные денежные вознаграждения из средств федерального бюджета педагогам — классным руководителям из государственных и муниципальных общеобразовательных организаций.

Код дохода 2017 — суточные свыше 700 рублей за каждый день нахождения в служебной командировке по РФ и не более 2 500 рублей за каждый день командировки за пределами РФ.

Код дохода 2763 — суммы матпомощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам.

Код дохода 3011 — выигрыши от участия в лотерее.

Также скорректируют описание трех кодов:

| Код | Описание 2020 | Описание 2021 |

|---|---|---|

| 2611 | Сумма списанного в установленном порядке безнадежного долга с баланса организации | Суммы прекращенных обязательств по уплате задолженности в связи с признанием такой задолженности безнадежной к взысканию, за исключением случаев, перечисленных в п. 62.1 ст. 217 НК РФ |

| 3010 | Доходы в виде выигрышей, полученных в букмекерской конторе и тотализаторе | Доходы в виде выигрышей, полученных от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе |

| 2790 | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, тружениками тыла Великой Отечественной войны , инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны |

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

Дивиденды – это прибыль, а значит, они облагаются налогом. Как правильно отчитаться при получении дивидендов и когда это необходимо, читаем далее.

Когда может понадобиться заполнить декларацию

Лица, официально трудоустроенные, не задаются вопросом сдачи отчетов в налоговую, за них все оформляет работодатель. Но с началом инвестирования гражданин сталкивается с возникновением у него дополнительного источника доходов. И тут уже нужно разбираться, когда именно придется подавать отчетность в налоговую самостоятельно.

Обычно брокер выступает в качестве налогового агента, он сам удерживает все необходимые налоги и передает информацию о них в ИФНС. Что делает работу частного инвестора на бирже более привлекательной. Но в части получения дивидендов от иностранных эмитентов это правило не работает. Порядок расчета суммы налога в таком случае описан здесь.

Как заполнить 3-НДФЛ по дивидендам

- Для начала вам необходимо получить "Отчет о выплате доходов по ценным бумагам иностранных эмитентов".

Он запрашивается у брокера. А еще депозитарий по окончании налогового периода отправляет держателю акций отчет по форме 1042-s (в случае с американскими акциями, когда по дивидендам по ним удерживается 10 % еще в США). - Далее нужно пройти авторизацию в своем "Личном кабинете" налогоплательщика.Для удобства и экономии вашего времени прикрепляем ссылку на данный сервис (https://lkfl2.nalog.ru/lkfl/login).

![]()

- Следующим шагом в разделе "Жизненные ситуации" находим вкладку о подаче 3-НДФЛ.

![]()

- Заполняем декларацию в режиме онлайн.

![]()

- Здесь вы должны выбрать год, за который вам необходимо рассчитываться. В пунктах, приведенных ниже, везде расставляем "Да".Переходим к следующему шагу.

![]()

- После того как вы внесли данные на предыдущей странице, выбираете "За пределами РФ" и указываете свой источник дохода.

![]()

- Теперь вам понадобится "Отчет о выплате доходов по ценным бумагам иностранных эмитентов".Например:

![]()

- Вам нужно заполнить данные о дивидендах.Идем по порядку, сверху вниз.

![]()

- В графе "Наименование" вам нужно вставить скопированное из отчета брокера полное название компании, выплатившей вам средства.

- Вводим код страны в строчке "Страна".В примере это США.

- В налоговой ставке оставляем 13 %, если ваш годовой доход не превысил 5 миллионов рублей. В противном случае ставим 15 %.

- Видом дохода у вас являются дивиденды, код 1010.

- Налоговый вычет мы не запрашиваем, поэтому галочку не ставим.

- Сумму дохода в валюте указываем общую, до вычета всех налогов и издержек. Сумму, уже удержанную эмитентом, указываем ниже, сумму в рублях не трогаем.Все данные берем из выписки.

- Даты получения и уплаты тоже берем из справки.

![]()

- Здесь вамнеобходимо указать наименование валюты, курсзаполнять не нужно!

- Но не забудьтевыбрать автоматическое определение курса.

- "Сведения о налоге, уплаченном в иностранном государстве" необходимо указать, это берется из выданной вам справки.

- Если дивидендных выплат было несколько, снова и снова добавляем каждую в источник дохода.

- По окончании процесса у вас получится подобный список.Вам необходимо нажать "Далее".

![]()

- Дальше максимально просто: если вычет у вас был – отмечаете его галочкой. Если не был – нажимайте "Далее".

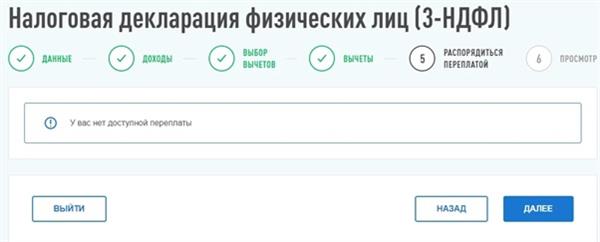

![]()

- Отмечаете имеющиеся переплаты.

![]()

- Все сохраняете и проходите дальше.

![]()

- Если необходимо, полученную декларацию вы можете скачать в PDF-формате и отнести в налоговую. Но большой нужды в этом нет.

Все, поздравляем, декларация оформлена. Но наверняка среди наших читателей найдутся такие, у кого нет электронной подписи. Что делать в таком случае?

Электронная подпись: как оформить

Все решается в том же кабинете налогоплательщика. В поиске вводим начало запроса "Нужна. ".

Выбираем, вводим пароль, немного ждем, и готово!

Теперь вы знаете, как заполнить 3-НДФЛ по дивидендам.

Получить подарок или выиграть в лотерею всегда приятно. Но во многих случаях это повод для подачи декларации и уплаты налога. Если квартиру или машину подарил близкий родственник, налог на доходы физлиц платить не надо. Во всех остальных случаях налоговая инспекция готова разделить с вами «радость».

Разобраться, за что и сколько вас попросят заплатить, поможет инструкция Центра защиты прав граждан «Налог с подарка, приза или выигрыша».

Обязанность платить налог на доходы физических лиц (НДФЛ) с подарков зависит от того, кто вам его подарил и сколько подаренное стоит.

1. Подарок от работодателя

Если подарок дарит предприятие, где вы работаете, бухгалтерия сама удержит налог из ваших доходов. Правда, есть оговорка: если размер налога на подарок не превышает 50% от заработка. Если это так, то налог придется платить самому. Но работодатель предупредит вас об этом в налоговом уведомлении. Там будет указана сумма дохода и сумма неудержанного налога.

Подарки стоимостью менее 4 тысяч рублей в год налогом не облагаются (п.28. ст. 217 НК РФ).

Если же стоимость выше, налог нужно платить лишь с разницы между стоимостью подарка и четырьмя тысячами рублей.

Налоговая ставка на подарки от предприятия для россиян составляет 13%. Для иностранцев и людей, пребывающих в России менее 183 календарных дней в году – 30%.

2. Подарок на конкурсе или во время акции

Наталья стала участницей программы «Модный приговор» на Первом канале. Ей подарили одежду на 80 тысяч рублей. Теперь Наталья обязана не только хорошо выглядеть, но и заплатить 9880 рублей налога на подарок.

Подарки, полученные во время шоу, конкурсов, акций, облагаются налогом в 13%. Правило налогового вычета на сумму 4000 рублей действует и в этом случае. То есть из стоимости подарка вычитаем 4000 и от оставшейся суммы платим налог.

В нашем примере про Наталью сумма налога считалась именно так. Налог = (80000 – 4000) ×13% = 9880 рублей.

Сведения о стоимости подарка организация, которая его сделала, сама подаст в налоговую, а оттуда придет налоговое уведомление о необходимости уплаты налога. Не готовы платить налог – откажитесь от получения подарка.

Срок подачи декларации в налоговую – до 30 апреля следующего года. Заплатить налог нужно до 15 июля следующего года.

Сергей участвовал в акции компании «ЭльдоВИДЕО». Он привел друга и получил ноутбук стоимостью 50000 рублей. Сергей заплатил 5980 рублей налогов. Это гораздо больше 13%. Почему?

При проведении акций важно, как сама организация называет объект дарения: подарком, или призом. Если речь идет о подарке, то налоговая ставка составляет 13%, а если банк дарит ноутбук и отчитывается по документам как за приз, то налоговая ставка уже другая – 35%. Откажитесь от подарка, если не готовы платить налог.

Подробнее о призах читайте в разделе инструкции «Как уплатить налог на выигрыши и призы?»

3. Подарок от членов семьи или близких родственников

Любые подарки от членов семьи или близких родственников не облагаются НДФЛ. Подавать декларацию в налоговый орган в случае подарка со стороны близкого родственника или члена семьи не нужно.

4. Подарок от стороннего лица

Подарки от физических лиц, не являющихся членами семьи или близкими родственниками, облагаются НДФЛ, в случаях если вам подарили:

Подарки в любом другом виде налогом не облагаются.

Налоговая ставка составляет 13% – для граждан России и 30% – для нерезидентов страны.

Необлагаемая налогом сумма полученных призов составляет 4000 руб. за весь год. Учитывается общая стоимость всех призов, подарков, полученных вами в течение налогового периода (года).

Выигрыши и призы, получаемые в конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, облагаются налогом на доходы физических лиц по ставке 35%.

То есть выигрывший автомобиль в «Поле чудес» должен заплатить больше трети его стоимости! Тоже самое и с программой «Кто хочет стать миллионером».

А вот победители лотерей, игровых клубов и казино платят 13% налогов.

Организатор обязан удерживать налоги с получателей призов. Но это возможно только в том случае, когда вы выиграли денежный приз. На руки вы уже получаете денежную сумму за вычетом налога. Когда приз «вещевой», организатор обязан уведомить налоговую инспекцию о полученном вами доходе и невозможности удержать налог.

Обязанность по уплате налога полностью ложится на вас.

Тимур из Пятигорска выиграл в 2010 году у Дмитрия Диброва 3 000 000 рублей. Все у него спрашивали, что он сделает с деньгами. Тимур честно отвечал: 1 048 600 заплатил в виде налога. Это 35% от суммы выигрыша. На оставшиеся деньги купил квартиру на одном этаже с родителями.

Если для получения приза требуют ваш ИНН, и вы подписали Акт приема-передачи приза, будьте уверены: данные о вашем выигрыше попадут в налоговую инспекцию. Обычно организаторы акций предупреждают хозяина приза о том, платят налог они или это предстоит сделать вам самостоятельно. Если вам надо будет платить налог самостоятельно, попросите у организатора акции Акт приема-передачи приза, где будет указана его стоимость. Для заполнения декларации по форме 3-НДФЛ вам потребуется справка 2НДФЛ, ее должен выдать организатор акции. Из этой справки вы узнаете реквизиты организатора, ставку НДФЛ (35% или 13%) и сумму налога.

При получении подарков, выигрышей и призов налоговая декларация подается по форме 3-НДФЛ. Срок подачи декларации – до 30 апреля года, следующего за годом получения подарка.

Уплатить налог нужно до 15 июля года, следующего за годом получения дара или приза. Реквизиты для уплаты налога вы можете уточнить в своей налоговой инспекции.

Если опоздать или вообще не предоставить декларацию – оштрафуют.

Размер штрафа определяется длительностью просрочки и исчисляется процентами от суммы налога. Минимальный размер штрафа составляет 1000 рублей. Если декларация сдана вовремя, в случае изменения данных, уточненную декларацию можно подавать неограниченное число раз.

Читайте также: