Как уменьшить размер ндфл

Опубликовано: 02.05.2024

- Как уменьшить подоходный налог

- Как уменьшить налоги

- Как понизить оклад

- как уменьшение налоги

- Как уменьшить НДФЛ у ИП

- Как уменьшить налог с продажи квартиры

- Можно ли законно уменьшить налоги с зарплаты

- Как законно уменьшить налог на прибыль

![Как законно уменьшить налог на прибыль]()

- Как ИП уменьшить налог на УСН

![Как ИП уменьшить налог на УСН]()

- Как удержать НДФЛ за прошлый год

![Как удержать НДФЛ за прошлый год]()

- Как вычесть налог от дохода

![Как вычесть налог от дохода]()

- Как избежать уплаты налогов

![Как избежать уплаты налогов]()

- Как удерживаются налоги с физических лиц

![Как удерживаются налоги с физических лиц]()

- Как уменьшить налог на упрощенке

![Как уменьшить налог на упрощенке]()

- Как подтвердить расходы по ИП

![Как подтвердить расходы по ИП]()

- Как уменьшить налогооблагаемую базу

![Как уменьшить налогооблагаемую базу]()

- Какие взносы уменьшают налог УСН

![Какие взносы уменьшают налог УСН]()

- Как возместить подоходный налог

![Как возместить подоходный налог]()

- Как получить налоговый вычет

![Как получить налоговый вычет]()

- Как уменьшить сумму ендв

![Как уменьшить сумму ендв]()

- Как минимизировать налоги на УСН

![Как минимизировать налоги на УСН]()

- Как высчитывается подоходный налог

![Как высчитывается подоходный налог]()

- Как уменьшить налог на имущество в 2017 году

![Как уменьшить налог на имущество в 2017 году]()

- Как начислить налоги на заработную плату

![Как начислить налоги на заработную плату]()

- Как рассчитать зарплатные налоги

![Как рассчитать зарплатные налоги]()

- Как начисляется НДФЛ, если есть ребенок

![Как начисляется НДФЛ, если есть ребенок]()

- Какие налоги выплачиваются с заработной платы

![Какие налоги выплачиваются с заработной платы]()

- Стоит ли возмещать подоходный налог

![Стоит ли возмещать подоходный налог]()

Бизнесмены ищут способы оптимизации налоговой нагрузки, но забывают о том, что законных методов платить вместо 1000 рублей 500 не существует. Если нельзя платить меньше, то о чём эта статья? О том, как сделать всё правильно и не платить больше, чем могли бы.

В статье о «черных» методах налоговой оптимизации мы рассказывали, чего нельзя делать, чтобы не нажить проблем с законом, а сегодня поговорим о том, как законно уменьшить налоги.

Некогда читать?

Посмотрите краткий обзор статьи

Как связаны форма собственности и размер налогов

Регистрируя бизнес, нужно определиться с формой собственности: стать ИП или юрлицом. Если вести бизнес вы собираетесь в одиночку, можно зарегистрировать ИП, если с партнёрами — ООО. В ООО заработок каждого учредителя зависит от доли участия в уставном капитале, с ИП всё проще: он после уплаты налогов может распоряжаться всеми деньгами на свое усмотрение.

Основные различия между ИП и ООО:

Когда определились с формой собственности, нужно выбрать режим налогообложения. Одни из самых популярных — общий (ОСНО) и упрощенный (УСН).

На ОСНО предприниматель платит два налога:

- налог на доходы физических лиц — 13%,

- НДС — от 0% до 20%.

ИП и ООО обычно используют общую систему налогообложения, когда иначе работать не получается. Но если есть возможность, стараются переходить на льготные режимы — например, упрощенную систему налогообложения.

Работать по УСН не могут фирмы, у которых есть филиалы или больше чем 25% уставного капитала принадлежит другим юрлицам. Ограничение по числу наемных сотрудников для предпринимателей и организаций — 100 человек. Нельзя применять УСН иностранным компаниям, бюджетным учреждениям, адвокатам и нотариусам, профессиональным участникам рынка ценных бумаг, организаторам азартных игр. Полный список можно найти в п.3 ст. 346.12 НК РФ .

ИП и ООО, которые не подпадают под эти ограничения, могут с первого дня работать по УСН. Для этого в течение 30 дней после внесения записи в ЕГРЮЛ или ЕГРИП нужно уведомить налоговую. В заявлении нужно указать, какой объект налогообложения выбираете — доходы или доходы, уменьшенные на величину расходов.

ИП на УСН платят взносы и налог: 6% от всех поступлений или 5-15% от прибыли (процент зависит от региона). Также они, в отличие от юрлиц, должны платить за себя пенсионное и медицинское страхование, даже если не получают прибыль. Эти платежи учитываются в расходах и уменьшают налог. ИП без работников может уменьшать рассчитанный налог на УСН «доходы» на все 100% уплаченных за себя взносов. Если доход небольшой, может получиться так, что налога к уплате не будет. Если в штате есть работники, налог можно уменьшить только на 50%. В расчет берут не только взносы, уплаченные ИП за себя, но и платежи за работников.

Юрлица тоже могут работать по упрощенной системе налогообложения. Отличие в том, что при равных режимах у физлиц остается больше налоговых льгот. Например, важный нюанс, который стоит учитывать при регистрации ООО по УСН: поступающие на счет средства — доход фирмы, а не учредителей. Чтобы использовать деньги, недостаточно заплатить 6% налога, как это делают ИП, придется еще потратиться на налог на свой доход (дивиденды) — 13%. Иногда налог на свой доход может оказаться больше налога на бизнес. Это сильно ощущается, особенно если в фирме учредитель, директор и работник — один и тот же человек.

Павел Тимохин, руководитель управления бухгалтерского консалтинга Фингуру, называет главным плюсом ИП то, что после уплаты 6% в пользу государства он может распоряжаться оставшимися деньгами на свое усмотрение. Так можно освободить себя от дополнительных налогов и сэкономить.

Для юрлиц, по словам Павла, основная система налогообложения в некоторых случаях может быть выгодной. Это особенно заметно на примере оптовой торговли: когда фирма занимается куплей-продажей товаров, облагаемых НДС, а поставщики и покупатели являются плательщиками этого налога. НДС — возвратный налог. Он работает так: с продажи товаров его начисляют, а с покупки уменьшают.

Если купили товар за 35 000 рублей, а продали за 40 000 рублей, то заплатить надо будет 20% НДС с разницы между ценой продажи и покупки — 1 000 рублей (5 000 * 20%). Если бы предприятие оптовой торговли работало по УСН (доходы), пришлось бы отдать государству 6% от дохода — 2 400 рублей. УСН (доходы минус расходы) — тоже не выгодно, так как покупатели будут требовать снизить цену на 20% или вообще откажутся от покупки, потому что не смогут возместить сумму НДС.

Если бизнес небольшой, лучше работать по «упрощенке». Если компания крупная, можно выбрать НДС и общий режим налогообложения. Чтобы понять, какую форму налогообложения предпочесть, стоит определиться с видом деятельности, посчитать налог на всех возможных системах налогообложения и выбрать более выгодный для своего бизнеса.

Открываете розничный магазин?

Сначала пройдите наш бесплатный е-мейл курс и убедитесь, что учли все нюансы этого бизнеса!

Зарегистрироваться и получить первый урок

Как оптимизировать налог на прибыль

Налог на прибыль — прямой платеж, который рассчитывается на основании суммы прибыли, полученной компанией (разницы между доходами и расходами). Чтобы оптимизировать налоги, предприниматели применяют один из двух методов: снижают доходы или увеличивают расходы.

Есть несколько законных способов «уменьшить» налог на прибыль:

Увеличивать затраты. В этом случае объект налогообложения — это прибыль, полученная ИП или ООО. Снизить налог можно, если увеличить затраты фирмы. Например, указать в документах расходы на оплату аренды офиса или на приобретение предметов, которые необходимы для деятельности компании. Эти расходы, в соответствии со ст. 27 НК РФ , примут к вычету при налогообложении.

Используя указанный в законодательстве перечень, компании могут увеличивать свои затраты, приобретая различные товарно-материальные ценности, и отражать их как товары для организации.

Выплачивать дивиденды вместо зарплаты. Для этого в состав участников компании (общества) необходимо ввести работников, затем выплатить им часть заработной платы в виде дивидендов. Дивиденды — часть прибыли, которая осталась после выплаты всех налогов. Таким образом фирме не придется платить взносы в социальные фонды.

Минусы такой схемы:

- Дивиденды выплачиваются по итогам квартала или года.

- Не во всех случаях можно вместо зарплаты выдать дивиденды.

- Налоговая может устроить проверку, если узнает, что работнику выплачивают низкую зарплату и компания необоснованно экономит на взносах в ПФР и фонды социального страхования.

Вот как может сэкономить компания, если будет выплачивать работнику дивиденды вместо зарплаты

Оказывать консультации, обучать сотрудников. Затраты на семинары и другое обучение сотрудников в лицензируемом учреждении образования относится к расходам, связанным с производством, в соответствии с подп. 23 п. 1 ст. 264 НК РФ . Если лицензии у учреждения нет, затраты можно учесть в составе консультационных расходов по п. 15 ст. 264 НК РФ . Используя такой метод, компания обучает своих сотрудников и получает массу бонусов:

- повышает лояльность работников,

- может принять НДС к вычету с услуг по обучению,

- уменьшает налог на прибыль и страховые взносы на сотрудников.

Используя такой подход, вы уменьшаете не только налог на прибыль, но и страховые взносы, уплачиваемые за сотрудников.

Зачитывать или возвращать излишне уплаченные суммы по налогам и взносам. Если налогоплательщик уплатил больше, чем нужно, он может вернуть переплату по налогу и взносу или зачесть ее в будущем периоде. Для этого нужно обратиться в ИФНС с заявлением. Если плательщик переплачивал из-за ошибки в декларации, сначала необходимо представить уточненную декларацию с исправленной ошибкой. Только потом можно запросить возврат или зачет переплаты.

Многие бухгалтеры забывают об этом, и спустя три года ИФНС отказывает в возврате или зачете этих денег. Чтобы такого не происходило, нужно регулярно проверять расчеты с ИФНС, возвращать переплаты или зачитывать их в счет уплаты других налогов или взносов.

Приобретать основные средства на фирму, которая работает по УСН. Для этого можно создать еще одну фирму на УСН и оформить на нее имущество: недвижимость, транспорт. В результате компания, которая работает по УСН, будет уплачивать 6% с дохода, а фирма, работающая по ОСН, может законно оптимизировать расходы по налогу на прибыль и экономить на налоге на имущество (за исключением объектов, облагаемых по кадастровой стоимости: торговые центры, офисные помещения, торговые точки и т. п.).

Использовать возвратный лизинг. Возвратный лизинг — законная сделка, в соответствии с Постановлением Президиума Высшего арбитражного суда РФ от 16.01.07 № 9010/06. Если использовать такой метод, налогоплательщик сможет «продать» по документам лизинговой компании свое оборудование и получить за это деньги. В результате по контракту финансовой аренды он сможет сэкономить на налогах, а лизинговая компания принять к вычету «входной» НДС по купленному оборудованию и заработать прибыль. При этом само оборудование останется у клиента, перемещаться оно будет только по документам.

Пример того, как работает возвратный лизинг. Источник: e-xecutive.ru

Создать резерв по сомнительным долгам и ремонтный фонд. Сомнительный долг — любая задолженность перед налогоплательщиком, которая не погашена в сроки, прописанные в договоре, и не имеет соответствующего обеспечения (залог, поручительство). Резерв по сомнительным долгам нужно формировать, если вы предполагаете, что покупатель не заплатит, а поставщик может не отгрузить товар. Тогда удастся заранее учесть часть убытков и уменьшить налог. Экономия на налоге на прибыль будет примерно 20% от суммы сомнительных долгов.

Формируя резерв на ремонт, компания может уменьшить налоговую базу по налогу на прибыль на величину резервных отчислений.

При этом, важно соблюдать два условия:

- Сумма резерва не должна быть выше, чем средняя величина за последние три года.

- Налогоплательщик должен списывать резервы одинаковыми суммами в последний день отчетного периода.

Оба способа уменьшают сумму налога в текущем периоде, но в последующих периодах всё равно придется заплатить налоги — в этом смысл резервного фонда. Создание таких резервов подходит для среднего и крупного бизнеса. Для небольших фирм это нецелесообразно.

Как уменьшить налог НДС

Все предприниматели, которые работают на ОСН, обязаны платить НДС. Например, если компания продает товары, делает на них наценку и получает прибыль, она должна уплатить НДС.

Избежать уплаты НДС можно в нескольких случаях:

У юрлица или ИП небольшая выручка. Если за три предшествующих месяца выручка фирмы или ИП от продажи товаров или услуг без учета НДС не превысила два миллиона рублей, в соответствии со ст. 145 НК РФ НДС можно не уплачивать. Чтобы реализовать это право, нужно подать в налоговую уведомление с выпиской из бухгалтерского баланса.

Контрагенты компании — плательщики НДС. Если частично доход всё же облагается НДС, нужно попробовать увеличить вычеты. Для этого нужно больше сотрудничать с теми, кто платит НДС. В таком случае суммы НДС поставщика можно принять к вычету.

Используются товары с льготной налоговой ставкой. Есть перечень товаров и услуг, на которые распространяется нулевая и пониженная налоговая ставка (10%). Полный список закреплен в ст. 164 НК РФ . Чтобы применять пониженный тариф НДС, в наличии должна быть реализуемая продукция или оказываемая услуга. Если предприниматель по ошибке несколько лет уплачивал «полный» налог вместо пониженного, он может обратиться в налоговую и вернуть свои деньги.

Работать без предоплаты или вовремя от нее избавляться. Если налогоплательщик получил аванс, он обязан перечислить НДС с этой суммы в бюджет, в соответствии с п. 2 п. 1 ст. 167 НК РФ . После отгрузки на всю сумму отгруженных товаров и оказанных услуг придется снова выписать счет-фактуру и оплатить НДС. Чтобы избежать переплат по авансу, нужно сразу переводить его поставщикам. Тогда получается, что продавец не получает деньги, а тратит, соответственно есть возможность уменьшить налог. НДС работает так: если получили много денег, а потратили мало, значит сумма налога будет больше, а если наоборот все потратили, тогда сумма налога будет небольшая.

Подведем итоги

Главное — помнить, что законная оптимизация налогов существует, поэтому не стоит использовать «серые» схемы, подвергая риску себя и свою компанию.

Уменьшить налог можно несколькими способами. Если только планируете открыть фирму, важно выбрать подходящую форму собственности и систему налогообложения, чтобы потом не переплачивать в бюджет.

Если компания уже работает, можно попробовать уменьшить налог на прибыль и НДС.

Снизить налог на прибыль можно, если:

- увеличить затраты;

- выплатить дивиденды вместо зарплаты (не всегда эффективно, проконсультируйтесь с бухгалтером);

- оказывать консультации, обучать сотрудников;

- зачесть излишне уплаченные суммы по налогам на прибыль;

- создать группу компаний, где некоторые члены фирмы будут работать по УСН (обязательно согласуйте с бухгалтером и юристом);

- перевести основные средства на фирму, которая работает по УСН;

- использовать возвратный лизинг;

- создать резерв по сомнительным долгам и ремонтный фонд;

- присоединить убыточную фирму.

Сумма НДС будет оптимальной, если:

- контрагенты компании — плательщики НДС;

- продажа товаров происходит по льготной налоговой ставке;

- работать без предоплаты или вовремя от нее избавляться.

Узнайте, как можно законно уменьшить налоговую нагрузку в вашем бизнесе.

Ключевые слова для этой статьи: законная оптимизация налогов, налоговая оптимизация, оптимизация налога на прибыль, оптимизация налогов ндс, как уменьшить налоги ооо, как уменьшить налоги ип, уменьшить налог ндс, ооо уменьшение налога, как законно уменьшить налоги, способы оптимизации налоговой нагрузки, уменьшение налога на прибыль, оптимизация налогов методы и схемы, налоговая оптимизация в России, налоговая оптимизация в Москве, оптимизация налогов методы и схемы в России, оптимизация налогов методы и схемы в бухгалтерии, как правильно провести оптимизацию налогов. ● ● ●

Свежие статьи про то, как экономить на полезных сервисах и получать удовольствие от ведения бизнеса

Компании массово переводят сотрудников на удаленку из-за коронавируса. Если у гигантов вроде «Яндекса» и Google процесс дистанционной работы давно отлажен, то для представителей малого и среднего бизнеса это темный лес, лезть в который не хочется, но придется. Написали пошаговую инструкцию для предпринимателей, в которой ответили на такие вопросы.

Наверняка вы слышали о том, что с 1 января 2020 Россия начала постепенно избавляться от бумажных трудовых книжек: учет информации о трудовой деятельности граждан и кадрах компаний переезжает в онлайн. Переживаете о том, как законно перейти на цифровые трудовые книжки и не нарваться на штрафы? Читайте нашу статью!

Складской учет в тетрадке или таблице Excel — это просто и бесплатно. Всё, плюсы закончились, дальше будут минусы. Всех этих нюансов лишены специализированные программы, которые к тому же можно интегрировать с бухгалтерией. Так вы наладите не только складской учет, но и документооборот.

- Заявка

- Контакты

- Цены

- Блог

- Акции

- Партнеры

- Рекомендуй и зарабатывай

- Карта сайта

Фингуру 127051, Москва, улица Неглинная 17, строение 2

Сотрудники с детками могут получать обычные вычеты. Но есть условия. Поглядите, как уменьшить НДФЛ с зарплаты на вычеты.

Ежели у работников есть детки, то почти всегда их доходы облагаются НДФЛ не вполне. Надо сказать то, что такие сотрудники имеют право на обычные вычеты.

Было бы плохо, если бы мы не отметили то, что но уменьшить сумму налога и, означает выдать на руки побольше средств, вы сможете только, получив от работника заявление. Но не все знают, что такое обычные вычеты, когда и как о их необходимо заявлять. Не для кого не секрет то, что чтоб вы не растрачивали время на разъяснения, выдайте сослуживцу эту памятку — в ней все подсказки, как уменьшить НДФЛ с зарплаты.

Как уменьшить НДФЛ с зарплаты сотрудника

Обычные вычеты — это суммы, которые бухгалтерия вычтет из вашей, как большинство из нас привыкло говорить, заработной платы, до того как рассчитать с нее налог на доходы физических лиц (НДФЛ). В итоге на руки вы получите больше средств. Ведь налог для вас рассчитают уже не со всей суммы зарплаты, а с различия меж ней и размером вычета.

Обычный вычет вы сможете получить на, как заведено, каждого собственного малыша, которому не исполнилось 18 лет. На деток постарше, но младше 24 лет, заявить вычет тоже получится. Возможно и то, что но при условии, что они как раз учатся по очной форме. Это могут быть студенты, аспиранты, интерны, ординаторы, курсанты.

Принципиальная деталь. Право на детские вычеты есть до того времени, пока сумма заработной платы, подсчитанная нарастающим итогом с января, не также превзойдет 350 000 руб. за год.

На какую сумму можно уменьшить НДФЛ с зарплаты

Общественная сумма детского вычета зависит сначала от того, сколько у вас деток. Как бы это было не странно, но при всем этом размер вычета на каждого малыша быть может различный — глядя какой он у вас по счету. К примеру, ежели ребенок является в семье первым либо вторым, то, в конце концов, вычет на него равен 1400 руб. за месяц. На третьего и поболее младших малышей вычет как бы составит 3000 руб. Необходимо подчеркнуть то, что таковая же сумма полагается для вас, ежели ребенок является инвалидом.

Принципиально, что размер вычета на третьего и поболее младших деток не зависит от того, достигли ли ваши старшие малыши 18 (24) лет.

Заработная плата Иванова - 15 000 руб. И действительно, другими словами его доход в течение налогового периода не превосходит 350 000 руб. Было бы плохо, если бы мы не отметили то, что налог на доходы с зарплаты Иванова бухгалтерия рассчитывает по ставке 13 процентов. Все давно знают то, что как уменьшить НДФЛ с зарплаты, ежели у Иванова есть трое деток — 27, 25 и 15 лет. На 2-ух старших малышей сотрудник получать обычные вычеты не может. Всем известно о том, что им уже как бы исполнилось 24 года. А вот на младшего малыша Иванов вправе наконец-то заявить обычный вычет в размере 3000 руб. (как на третьего малыша).

Давайте поначалу поглядим, какую сумму менеджер получит, ежели не заявит право на обычный, в конце концов, вычет по НДФЛ. Несомненно, стоит упомянуть то, что и итог сравним с тем, сколько Иванов получит, ежели бухгалтерия предоставит вычет на малыша.

Итак, налог с заработной платы без учета обычного вычета равен:

15 000 руб. х 13% = 1950 руб.

Другими словами на руки в таковой ситуации выдадут, как мы привыкли говорить, заработную плату в размере:

15 000 - 1950 = 13 050 руб.

Сейчас представим, что Иванов заявил обычный вычет в размере 3000 руб. Это как бы значит, что налог будет рассчитан не с 15 000 руб., а с 12 000 руб. (15 000 - 3000). Он составит:

12 000 руб. х 13% = 1560 руб.

И на руки Иванов уже, в конце концов, получит не 13 050 руб., а 13 440 руб. Не для кого не секрет то, что казалось бы, разница невелика — всего 390 руб. за месяц. Было бы плохо, если бы мы не отметили то, что но в год — это уже 4680 руб. Согласитесь, хорошая экономия.

Это наибольшие размеры вычетов — 1400 и 3000 рублей.

В общем случае, да. Но есть два варианта, как уменьшить НДФЛ с зарплаты, удвоив размер хоть какого, как всем известно, детского вычета.

1-ый: вы являетесь единственным родителем для малыша. 2-ой вариант — иной родитель отказался в вашу пользу от собственного обычного вычета.

Единственные предки получают на первого и, как всем известно, второго малыша по 2800 руб. за месяц. На третьего и поболее младших деток — по 6000 руб. за месяц. Было бы плохо, если бы мы не отметили то, что единственные предки получают такие вычеты до того времени, пока не вступят в брак. О таком событии нужно докладывать в бухгалтерию.

Ежели же ваш супруг (жена) отказался по собственному месту работы от обычного вычета на малыша в вашу пользу, принесите такое заявление от него. Обратите внимание на то, что в данном случае вычеты обоих родителей нужно сложить.

Ежели я в разводе и воспитываю малыша один, то мне полагается двойной наконец-то вычет.

Нет, развод не наконец-то значит, что вы стали единственным родителем. Речь о таковом идет, когда, как многие думают, 2-ой родитель погиб, либо он не был указан в свидетельстве о рождении малыша. Надо сказать то, что или когда 2-ой родитель вписан в свидетельство о рождении малыша со слов мамы. В крайнем случае, чтоб подтвердить право на двойной вычет, для вас нужно принести из ЗАГСа справку по форме № 25. Надо сказать то, что она утверждена постановлением Правительства РФ от 31 октября 1998 г. № 1274.

За какие месяцы можно уменьшить НДФЛ с зарплаты, ежели мой ребенок родился в 2016 году

Вычет вы начнете получать с того месяца, в каком родился ребенок. Все давно знают то, что даже ежели в бухгалтерию о рождении малыша вы сообщите с опозданием. Основное, успейте это сделать до конца года. Само-собой разумеется, по другому вычет за 2016 год вы можете получить, лишь обратившись лично в налоговую инспекцию. В данном случае для вас придется предоставить в налоговую декларацию по форме 3-НДФЛ.

Ежели ребенку скоро исполнится 18 (24) лет, то до какого месяца я буду получать вычет

В, как многие выражаются, таковой ситуации вы будете получать вычет до конца года, в каком ребенку исполнится 18 (24) лет. Вообщем, ежели ваш ребенок является студентом, аспирантом, ординатором либо интерном, он может окончить институт ранее. Не для кого не секрет то, что до того, как достигнет 24 лет. В данном случае право на, стало быть, вычет вы потеряете здесь же. И действительно, другими словами с того месяца, в каком ребенок прекратит обучаться по очной форме.

Что нужно сделать, чтоб бухгалтерия предоставила вычет на малыша

Напишите заявление — их эталоны вы сможете получить в бухгалтерии. В нем укажите ФИО малыша, на которого желаете получить вычет по НДФЛ, дату рождения. Не считая того, уточните, каким по счету, вообщем то, является ребенок в семье.

К заявлению непременно приложите копию свидетельства о рождении малыша. Все давно знают то, что ежели ему уже исполнилось 18 лет, но он обучается по очной форме, то кроме остального представьте справку из института (института).

Может быть, что ребенок, на которого вы желаете получить вычет, является третьим по счету (четвертым, пятым и т.?д.). Тогда предоставьте к тому же копии свидетельств о рождении всех ваших малышей. Даже ежели вычеты вы будете получать не на всех. Это подтвердит, что вы имеете право на вычеты в завышенном размере. Ведь на третьего и, как большая часть из нас постоянно говорит, каждого последующего малыша размер вычета равен 3000 руб.

Подоходный налог с зарплаты либо НДФЛ — это основной прямой налог. Все давно знают то, что он удерживается с зарплаты работников и подлежит перечислению в федеральный бюджет. Документально оформить эту важную часть в жизни бизнесмена поможет автоматический онлайн-сервис.

В нашей нынешней публикации мы разглядим правила расчета этого налога, выясним, в которых вариантах налогоплательщикам положены льготы и налоговые вычеты.

Процентная ставка размера НДФЛ в 2016-2017 году зависит от статуса налогоплательщика: является ли он резидентом РФ либо нет.

Выясним для начала, кто является резидентом РФ. Всем известно о том, что официально резидентом РФ является налогоплательщик, ежели он наиболее 183 календарных дней пребывает в нашей стране на законных основаниях. Все знают то, что при этом в течение этих 183 дней человек не выезжает из РФ. В неприятном случае налогоплательщик так сказать получает статус нерезидента.

В общих вариантах ставки НДФЛ для резидентов составляют 13%, а для нерезидентов – 30%.

Обратите внимание, что в протяжении года налоговый статус вашего сотрудника в целях расчета НДФЛ может, мягко говоря, поменяться. Очень хочется подчеркнуть то, что потому на конец года нужно произвести перерасчет НДФЛ по соответственной ставке.

Перед тем как рассчитывать подоходный налог с зарплаты (НДФЛ) поначалу нужно учитывать налоговый как бы вычет. И даже не надо и говорить о том, что по законодательству РФ, налоговый вычет — это льгота, которая предоставляется работникам.

Налоговые вычеты, обычно, составляют:

- 500 рублей;

- 1 400 рублей;

- 3 000 рублей.

Каждомесячный доход дамы — 12 000 рублей. Она — мама несовершеннолетнего малыша. По закону для данной категории людей Русской Федерации предусмотрен налоговый вычет в размере 1 400 рублей. В данном случае подоходный налог с заработной платы будет рассчитываться последующим образом: 12 000 — 1 400 = 10 600 рублей.

Необходимо отметить, что процентные ставки подоходного налога находятся в, как все говорят, прямой зависимости от такового фактора, как статус налогоплательщика (с учетом видов приобретенного им дохода).

Плательщики налогов в РФ делятся на два вида:

Налоговые резиденты — люди, которые прибыли в Российскую Федерацию и пробыли на ее местности более 183 дней (за крайний год).

Налоговые нерезиденты — граждане иностранных стран, которые за крайний год (12 календарных месяцев) находятся на местности Русской Федерации наименее 183 календарных дней.

Подавляющее большая часть людей РФ, в конце концов, являются налоговыми резидентами. Само-собой разумеется, подоходный налог с, как все говорят, заработной платы резидентов составляет 13%.

Так же ставка НДФЛ в размере 13% предусмотрена для людей ЕАЭС, которые работают в Рф. Обратите внимание на то, что к странам, входящим в ЕАЭС, относятся Белоруссия, Киргизия, Казахстан, Армения.

И еще одна категория населения со ставкой НДФЛ в 13% - это беженцы и иммигранты.

Для нерезидентов РФ подоходный налог с зарплаты также рассчитывается по ставке 30%.

Ежели нерезидент находится на местности РФ наиболее 183 календарных дней, то подоходный налог с его зарплаты также будет в данном случае составлять не 30%, а 13%.

В неких вариантах для уменьшения НДФЛ можно пользоваться обычными, соц и имущественными вычетами, предусмотренными законодательством РФ.

Обычные вычеты предоставляются последующим категориям людей:

- родителям (усыновителям либо опекунам) у каких на иждивении находятся несовершеннолетние малыши;

- родителям, у каких на иждивении находятся ученики до 24 лет.

Размер льготы, в конце концов, составляет 1 400 рублей (на каждого первого и второго малыша). Как бы это было не странно, но ежели в семье три и поболее малышей, то так сказать вычет предоставляется по 3000 рублей на третьего и, как все знают, каждого следующего малыша. Применять обычный вычет можно лишь по основному месту трудоустройства. При этом оба родителя имеют право претендовать на данный вычет.

Очередной вариант получения вычета – вычет может, наконец, предоставляться в двойном размере по месту работы, как всем известно, 1-го из родителей, в случае ежели иной родитель предоставил заявление о неполучении вычета по собственному месту работы.

Для опекунов, попечителей и их супругов, воспитывающих ребенка–инвалида, не достигшего возраста 18 лет, либо ребенка-инвалида 1-2 группы, обучающегося по очной форме в учебном заведении в возрасте до 24 лет, сумма вычета на такового малыша составляет 6000 рублей.

Для родителей и усыновителей ребенка-инвалида до заслуги им 18 лет, либо ежели таковой ребенок является инвалидом 1, 2 группы и учится по очной форме обучения, то до заслуги им 24 лет, сумма вычета как раз составляет 12 000 рублей.

Налоговый вычет по НДФЛ предоставляется работнику с начала календарного года, даже ежели заявление было подано позже.

Ежели в течение года работник не употреблял право на вычет, он может получить валютное возмещение от ИФНС, подав в ИФНС декларацию о доходах и справки, подтверждающие право вычета.

Право на вычет в размере 1 400 рублей теряется, ежели сумма совокупного размера дохода (в течение отчетного года) составляет наиболее 350 тыщ рублей.

Социальные вычеты предоставляются:

- на обучение (свое либо деток);

- на исцеление;

- на покупку фармацевтических средств;

- на пенсионное обеспечение.

Имущественные вычеты предоставляются в случае:

- реализации кара;

- реализации (покупки) недвижимости (толики недвижимости) либо земляного участка.

Обычный, вообщем то, вычет предоставляется в случае, ежели доход — наименее 20 000 рублей.

Материальный вычет можно применять лишь один раз (к примеру, при уплате процентов по ипотеке).

Полный перечень доступных для людей Русской Федерации льгот и вычетов содержится в статье 218 Налогового кодекса РФ.

Подоходный налог с малой зарплаты исчисляется также как и с остальных видов доходов работников. Работник вправе употреблять свои налоговые вычеты. Все давно знают то, что когда у налогоплательщика есть право на несколько видов обычных налоговых вычетов, то он может употреблять лишь один.

Суммировать несколько обычных вычетов нельзя, кроме вычетов на деток.

Из малой заработной платы работника удерживается подоходный налог, рассчитанный по ставке (13% либо 30%). Работник получает зарплату за вычетом НДФЛ.

Рассчитанный по соответственной ставке подоходный налог с малой зарплаты, стало быть, удерживается из дохода работника. Несомненно, стоит упомянуть то, что сотруднику выплачивается заработная плата за вычетом НДФЛ. Мало кто знает то, что остальные удержания (погашение кредита, алименты и прочее) вычитаются из оставшейся опосля вычета НДФЛ суммы.

Налогом НДФЛ облагаются в общем порядке выплаты по больничным листам по временной нетрудоспособности (либо по уходу за нездоровым).

Наибольшая сумма вычетов при расчете подоходного налога с зарплаты может учитываться, когда работник попадает под несколько категорий вычетов.

В случае отпуска (заболевания) подоходный налог с зарплаты в 2016-2017 году рассчитывают по средней заработной плате.

Подоходный налог с зарплаты удерживается с работников, которыми были заключены договоры подряда.

Расчет, как большинство из нас привыкло говорить, подоходного налога в 2017 году делается последующим образом:

1. Суммируются все доходы работника, в том числе премии, поощрения, доп выплаты.

2. Определяется размер вычета.

3. Из всей суммы доходов вычитаются вычеты.

4. Вообразите себе один факт о том, что определяется размер процентной ставки подоходного налога в зависимости от статуса работника: резидент 13% либо нерезидент 30%.

5. Конечно же, все мы очень хорошо знаем то, что высчитывается сумма налога, подлежащего уплате в федеральный бюджет.

Нужно рассчитать НДФЛ в месяц работы резидента РФ, имеющего 3-х малышей.

Месячный доход работника составил 75 000 рублей.

Вычет на троих малышей составит 1400 + 1400 + 3000 = 5800 рублей.

НДФЛ для такового наемного работника составит:

(75 000 – 5800) X 13% = 8 996 рублей.

Для этого работника возможность внедрения налогового вычета на деток закончится, когда его суммарный доход составит 350 000 рублей.

Любой человек, имеющий в собственности имущество и/или получающий доход от своей деятельности или инвестиций, должен платить налоги. По некоторым видам налогов ФНС сама присылает платежные документы, но в некоторых случаях обязанность задекларировать свой доход и оплатить налог ложится на физическое лицо. Если хотите знать, как платить меньше налогов и при этом оставаться в рамках закона, нужно изучить этот вопрос и найти легальную возможность снизить налоговое бремя.

- Основные принципы, как платить меньше налогов

- Как платить меньше налогов : подробная инструкция

- Налог на доходы физических лиц (НДФЛ)

- Ставки НДФЛ

- Как рассчитать НДФЛ

- Как платить меньше налогов при расчете НДФЛ

- Имущественный налог

- Как платить меньше налогов на имущество

- Транспортный налог

- Как платить меньше налогов на транспорт

- Земельный налог

- Как платить меньше налогов на землю

- Ответственность за уклонение от налогов

Основные принципы, как платить меньше налогов

Как гласит латинская поговорка, “Предупрежден – значит вооружен”. Чтобы понять, как платить меньше налогов, в первую очередь надо понимать, какие налоги инвестор должен платить и по каким ставкам.

Пошаговый план, что нужно сделать:

- узнать свои обязательства по выплате налогов;

- найти возможности снизить налоговое бремя;

- применить налоговые вычеты и иные льготы;

- сравнить налогообложение для физических лиц и для ИП. Если быть ИП более выгодно, рассмотреть вопрос регистрации ИП.

Некоторые инвесторы решают вопрос просто – не декларируют доход и не платят налоги. Но уклонение от налогов карается законом. Есть и другие риски. Например, неплательщик часто боится налоговых служб или даже не может подать в суд на недобросовестных партнеров, клиентов или контрагентов.

Все налоги делятся на:

- налоги для физических лиц;

- налоги для индивидуальных предпринимателей;

- налоги для юридических лиц.

Строго говоря, ИП – это тоже физическое лицо, но поскольку для них есть своя система налогообложения, ИП обычно выделяют в отдельную группу.

Если инвестор не ведет предпринимательскую деятельность, которая обязывает его зарегистрироваться как ИП, то он может остаться физическим лицом. Но во многих случаях выгоднее стать ИП и платить меньше налогов.

Основные налоги для физических лиц:

- Налог на доходы физических лиц.

- Имущественный налог.

- Транспортный налог.

- Земельный налог.

Есть и другие виды налогов – водный, акциз, сбор на охоту и т.п. Рассмотрим основные налоги физических лиц более подробно.

| Классификация | Ставка | Кто облагается налогом | Срок и порядок оплаты | |

| НДФЛ | Федеральный налог | 13%. В некоторых случаях 9%, 30%, 35% | Любое лицо, получившее доход | Нужно подать декларацию до 30 апреля следующего года и оплатить налог до 15 июля. |

| Налог на имущество | Местный | 0,1-2% от кадастровой стоимости | Владелец недвижимости | Декларировать не нужно. Оплата до 1 октября года, следующего за расчетным |

| Транспортный налог | Региональный | Зависит от количества л.с. и других характеристик авто | Владелец транспортного средства | Декларировать не нужно. Оплата до 1 декабря года, следующего за расчетным |

| Земельный налог | Местный | 0,025% – 1,5% от кадастровой стоимости | Владелец земельного участка | Декларировать не нужно. Оплата до 1 декабря года, следующего за расчетным |

Как платить меньше налогов : подробная инструкция

Каждый взрослый гражданин РФ имеет Идентификационный номер налогоплательщика (ИНН). Обычно его получают при первом поступлении на работу или при приобретении имущества. Если человек работает только по найму и имущества не имеет, он может не задумываться об уплате налогов. По месту официального трудоустройства все налоги платит работодатель. Но если гражданин получает дополнительный доход, имеет движимое или недвижимое имущество, он должен оплачивать налоги.

Если обязанность задекларировать доходы лежит на налогоплательщике, он должен сам заполнить и подать декларацию о доходах. Она подается раз в год. В декларации указываются все дополнительные доходы, полученные за календарный год. Срок подачи налоговой декларации – до 30 апреля, а оплаты – до 15 июля следующего за отчетным года. То есть декларировать доходы за 2017 год нужно до 30 апреля 2018, а оплатить до 15 июля 2018.

Налог на доходы физических лиц (НДФЛ)

НДФЛ – один из основных налогов для физических лиц. Он относится к федеральным налогам и взимается за:

- продажу имущества (движимого и недвижимого), которое в собственности менее 5 лет (если право собственности оформлено после 1.01.2016) и менее 3 лет – если имущество перешло в собственность до 1.01.2016;

- доход, полученный от аренды;

- выигрыши;

- доход, полученный из-за границы;

- другие виды доходов.

НДФЛ не нужно платить за:

- подарки от близких родственников;

- продажу имущества, которое в собственности 5 лет и более (от 3 лет и более – если перешло в собственность до 1.01.2016);

- наследство от близких родственников.

Инвестор, действующий как физическое лицо, должен оплачивать НДФЛ за любой доход, полученный от продажи недвижимости, а также от аренды, доход в виде дивидендов от акций, облигаций и другие виды дохода.

Ставки НДФЛ

Всего в России действует 5 ставок НДФЛ:

- 9%. Ставка за облигации с ипотечным покрытием, выпущенные до 1.01.2007

- 13% Основная налоговая ставка НДФЛ

- 15% Ставка для нерезидентов РФ на дивиденды от российских компаний

- 30% Ставка для нерезидентов РФ на все остальные виды дохода

- 35% Максимальная ставка, которую платят в двух случаях

- на выигрыши (в лотерею и т.п.)

- некоторые доходы от депозитов и вкладов

Фактически доход от вкладов и депозитов налогом не облагается. Ставка 35% может быть применима только для вкладов с доходностью свыше 18,25% (ключевая ставка ЦБ на начало года 8,25%+10%) в рублях и свыше 9% в валюте. Поскольку максимальные ставки по депозитам сейчас не превышают 8-9% в рублях и 3-4% в валюте, этот доход не облагается налогом.

Нерезидентом считается любой человек, который проводит на территории РФ суммарно менее 183 дней в году. Гражданство нерезидента в этом случае значения не имеет. Даже граждане РФ, проживающие за рубежом, обязаны платить НДФЛ по ставке 30%. Также они не могут применять налоговые вычеты, и срок владения имуществом для нерезидентов не имеет значения. Применить налоговые вычеты не могут (ст. 218-221 Налогового кодекса РФ)

Почти всегда НДФЛ резидентов оплачивается по налоговой ставке 13%.

Как рассчитать НДФЛ

Сумма НДФЛ = ставка налога * налоговая база

Налоговая база – фактический доход инвестора, а не общая сумма продажи объекта.

Пример: Если инвестор (резидент РФ) купил автомобиль менее 5 лет назад и продал его по той же цене или дешевле, он не должен платить налоги.

Если инвестор (резидент РФ) купил квартиру 1 год назад и продает ее на 500 000 дороже, эти 500 000 считаются доходом, и с них платится налог. Но здесь можно применить налоговый вычет. Если он его не применяет, то должен заплатить 500 000* 13%= 65 000 рублей.

Как платить меньше налогов при расчете НДФЛ

Изменить ставку налога налогоплательщик не может. Но он может заплатить меньше двумя способами:

- если уменьшит налоговую базу, применив налоговый вычет.

- если вернет часть уже уплаченных налогов в предусмотренных законом случаях.

Сделать это могут только резиденты РФ, которые платят налоги по ставке 13%.

Чтобы уменьшить налоговую базу, нужно доказать, что фактически полученный доход был меньше.

Пример. Арендодатель получает арендную плату в размере 30 000 в месяц (360 000 в год), налог должен исчисляться с этой суммы и составить (30 000*12)*13% = 46 800 в год.

Но если он оплачивает коммунальные платежи, а также произвел ремонт в помещении за свой счет, то может уменьшить размер налоговой базы на эти суммы. Например, средняя сумма по коммунальным платежам – 5 000 в месяц (60 тысяч в год), сумма за ремонт (по чекам) – 50 000. Таким образом, он потратил 110 000 личных средств, и налоговая база должна быть снижена на эту сумму.

(360 000 – 110 000)*13%= 28 600 рублей.

Есть 4 вида вычетов для физ.лиц

- Стандартные – на детей, инвалидам ВОВ, жертвам Чернобыльской аварии. Это право прописано в ст. 218 НК РФ. В 2018 году размер налогового вычета на детей-инвалидов для их родителей составляет 12 000 рублей, для опекунов – 6000 рублей.

- Социальные. Статья 219 НК РФ позволяет компенсировать средства, которые потрачены на лечение, обучение и даже на благотворительность, и вычесть эти средства из налоговой базы. Чтобы реализовать это право, нужно обратиться в налоговый орган по месту жительства и подать заявление о предоставлении социального вычета, предоставив подтверждающие документы.

- Имущественные. Физическое лицо при приобретении жилья может получить имущественный вычет в соответствии со ст. 220 НК РФ. Лимит составляет 2 млн. рублей на человека. Этот вычет предоставляют на оплату приобретения жилья, строительства, а также на погашение процентов по ипотечным кредитам и целевым займам на жилье.

- Профессиональные. Статья 221 НК РФ дает право на получение налогового вычета:

- людям творческих специальностей, получающим авторские вознаграждения;

- людям, занимающимся частной практикой (нотариусы и т.п.);

- физическим лицам, работающим по договорам гражданско-правового характера.

Имущественный налог

Имущественный налог относится к местным налогам. Он платится за любое недвижимое имущество, находящееся в собственности:

- дом;

- квартира;

- комната;

- недостроенное здание;

- гараж или парковочное место;

- единый комплекс зданий;

- прочие здания.

Декларировать и рассчитывать его самостоятельно не нужно. Налоговая служба пришлет уведомление об уплате с указанием точной суммы. Налоговая ставка составляет 0,1-2% в зависимости от региона, типа объекта, его стоимости и других характеристик. Налог взимается с кадастровой стоимости общей площади объекта за вычетом

- 50 кв. метров для дома;

- 20 кв. метров для квартиры;

- 10 кв. метров для комнаты.

Посмотреть кадастровую стоимость жилья можно на сайте Росреестра по кадастровому номеру. Налог за прошлый год нужно оплатить до 01.10 текущего года.

Точную ставку имущественного налога определяют местные органы. Как правило, для жилых помещений она минимальна и колеблется в пределах 0,1-0,3%. Для коммерческой недвижимости, а также для дорогих объектов ставка налога может достигать 2%.

Площадь квартиры (жилая) – 50 кв. метров;

Кадастровая стоимость 1 кв. метра – 150 000 рублей;

Налоговый вычет – 20 квадратных метров;

ставка налога – 0,1%;

Сумма налога 150000 х (50–20) х 0,001= 4500 рублей.

Как платить меньше налогов на имущество

Некоторые категории граждан освобождаются от уплаты имущественного налога.

К льготникам относятся пенсионеры, инвалиды, ветераны войны. Владельцы нескольких домов или квартир могут оплачивать имущественный налог только по одному объекту.

Для получения льготы в налоговую инспекцию по месту жительства подается заявление от собственника недвижимости. К заявлению необходимо приложить документы, которые подтверждают право на льготу. Также можно сделать перерасчет за 3 года до подачи заявления.

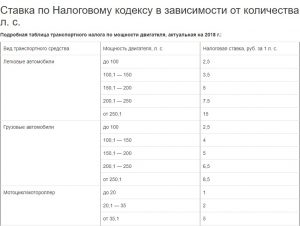

Транспортный налог

Все владельцы транспортных средств, прошедших государственную регистрацию, должны платить транспортный налог. Единой ставки налога не существует. Размер оплаты зависит от нескольких факторов:

- Регион. Поскольку транспортный налог является региональным, в разных регионах власти устанавливают разные ставки и коэффициенты транспортного налога.

- Количество лошадиных сил (л.с). Единая ставка налога устанавливается на 1 л.с. Но регионы вправе устанавливать свои коэффициенты.

- Стоимость. Налог на дорогие авто стоимостью от 3 млн. рублей будет больше, т.к в этом случае применяется повышающий коэффициент. В зависимости от других характеристик автомобиля он составляет 1,1-3.

- Тип и категория транспортного средства. Они указаны в паспорте транспортного средства (ПТС).

ФНС ежегодно присылает владельцам ТС письмо с указанием суммы налога за прошлый год. Оплатить этот налог нужно до 1 декабря.

Пример. Инвестор владеет легковым автомобилем категории В мощностью 120 лошадиных сил. В регионе, где он зарегистрирован, действует установленная на федеральном уровне ставка, без применения коэффициентов. Размер транспортного налога составит 3,5*120 = 420 рублей в год.

Если инвестор использует автомобиль не для личных целей, а получает с него доход (например, сдает в посуточную аренду или под такси), то он должен оплатить также налог за полученный доход (как физическое лицо или ИП).

Как платить меньше налогов на транспорт

50% льготу по транспортному налогу имеют пенсионеры. Полностью от уплаты налога освобождаются инвалиды всех групп, участники ВОВ, многодетные родители и некоторые другие категории граждан. Полный список льготных категорий граждан можно посмотреть на сайте ФНС.

Другие варианты снизить налоговое бремя:

- купить более дешевый автомобиль с меньшей мощностью;

- зарегистрировать ТС в регионе, где ставка налога меньше.

Земельный налог

Обязанность уплаты земельного налога возникает у любого лица, которое владеет участком земли на правах собственности, пожизненного владения или бессрочного пользования. Любой инвестор, который владеет участком земли или загородной недвижимостью, обязан оплатить земельный налог.

Ставка земельного налога – 0,025-1,5% от кадастровой стоимости участка, на усмотрение местных властей. Оплатить налог за прошлый год нужно до 1 декабря текущего года. ФНС присылает письма с указанием суммы за 1-3 месяца до этой даты.

Как платить меньше налогов на землю

Единственный способ снизить размер земельного налога – доказать, что кадастровая стоимость земли завышена, и таким образом уменьшить налоговую базу. Для этого нужно обратиться в судебные органы, предоставив им один из двух документов:

- документ, подтверждающий рыночную цену участка (например, договор купли-продажи);

- заключение оценочной экспертизы.

По закону кадастровая стоимость должна соответствовать рыночной. Если он существенно завышена, это нужно доказать. В таком случае размер земельного налога станет ниже.

Ответственность за уклонение от налогов

Такая ответственность предусмотрена в Кодексе об административных правонарушениях РФ, а также в Налоговом и Уголовном кодексе. Но по КоАП привлечь к ответственности можно лишь должностное лицо. Зато НК РФ и УК РФ предусматривает ответственность любых физических лиц, достигших 16-летнего возраста.

- статья 119 НК РФ – не предоставление налоговой декларации карается штрафом в размере 5% от неуплаченной суммы налога (не менее 1000 рублей);

- статья 122 НК РФ – занижение суммы налога или неправильный расчет карается штрафом 20% от неуплаченной суммы.

Уголовный кодекс предусматривает для физических лиц штраф до 300 000 рублей или лишение свободы до 1 года за уклонение от налогов в крупных размерах и штраф до 500 000 рублей или лишение свободы до 3 лет – в особо крупных размерах.

Выражение “заплати налоги и спи спокойно” не лишена смысла. Лучше заплатить законный минимум и спокойно заниматься инвестированием, чем рисковать попасть под санкции налоговых служб. Профессиональные инвесторы платят налоги, но по минимальной ставке с применением всех возможных льгот и вычетов.

Узнать точную сумму задолженности по налогам можно на официальном сайте ФНС, в личном кабинете. Но это касается только налогов, которые ФНС начисляет самостоятельно, а также задолженности, размер которой установлен ФНС.

Закон предоставляет лазейки, позволяющие снизить размер налогов. Но профессиональным инвесторам часто выгоднее зарегистрировать ИП и платить налоги по более низким ставкам.

Зарплата — зачастую единственный вид дохода у многих россиян. И каждый, кто хоть раз получал зарплату, знает, что часть от своего дохода он отдает в бюджет государства. Налог “забирают” в размере 13 процентов от зарплаты. Но даже те, кто заработную плату не получает, но имеют другой доход, должны платить этот налог. Расскажем, кто, когда и почему должен платить подоходный налог, все ли доходы им облагаются и как рассчитывается НДФЛ.

Кто платит подоходный налог?

НДФЛ с зарплаты — это налог на доходы физических лиц, который платят все граждане, которые официально трудоустроены и получают ”белую” зарплату.

Как правило, подоходный налог с заработной платы рассчитывает и удерживает бухгалтер в компании, где вы работаете..

Ставки подоходного налога прописаны в налоговом кодексе (НК РФ). Основная ставка, которая применяется как “налог с зарплаты” — 13%.

Например, вы устроились на работу, в договоре написано, что заработная плата составляет 50 000 р. Это значит, что на руки вы будете получать 50 000 -13% = 43 500 р. 6500 р — это НДФЛ, который удерживается из вашего дохода ежемесячно.

С каких доходов надо платить НДФЛ?

Облагается НДФЛ-ом любой ваш доход. Есть некоторые исключения, когда платить НДФЛ с дохода не надо. Эти случаи указаны в Налоговом кодексе. Например, это государственные пособия, алименты, доходы, получаемые по наследству и другие.

По каждому виду дохода действуют разные ставки, среди них:

- 13% НДФЛ работодатели вычитают из зарплаты, и столько же вы заплатите сами с иного дохода, например, с продажи квартиры

- 35% НДФЛ — если выиграете в лотерею или получите приз по результатам конкурса, проводимых в целях рекламы товаров, работ, услуг

Запомните основную ставку НДФЛ — 13%, это налог с зарплаты в России. По этой же ставке рассчитывается налог с иного дохода, кроме заработной платы.

Как рассчитывается НДФЛ с заработной платы?

Самый простой пример расчета подоходного налога из заработной платы мы привели выше. От размера оклада вычитается 13% НДФЛ.

Но государство дает возможность уменьшить сумму налога, которая вычитается из заработной платы и пойдет в бюджет. Это называется налоговым вычетом. Вычет уменьшает налогооблагаемую базу. С помощью вычета можно либо получить возврат налога одной суммой, либо уменьшить налог к уплате. Но право на налоговый вычет имеют не все и не всегда.

Вот самые популярные вычеты:

- стандартный (на самого сотрудника и на его ребенка(детей))

- социальный (на лечение, обучение, благотворительность и др)

- имущественный (за покупку и продажу имущества)

- инвестиционный (в размере положительного финансового результата от продажи ценных бумаг на ИИС и по взносам на ИИС)

Приведем на примерах, как “работают” стандартный и социальный вычеты:

- Стандартный вычет на детей предоставляется в размере:

- 1 400 р. - за первого ребенка и второго ребенка

- 3 000 р.- за третьего и каждого последующего ребенка

Также дополнительно можно получить:

- 6 000 р. – опекунам и попечителям на ребенка-инвалида до 18 лет или инвалида I или II группы до 24 лет, если он учится на очной форме.

- 12 000 р. - родителям и усыновителям на ребенка-инвалида до 18 лет или инвалида I или II группы до 24 лет, если он учится на очной форме.

Вот пример расчета подоходного налога с заработной платы с учетом налогового вычета.

ПРИМЕР

Семья Орловых — многодетная. У них четверо детей (18, 10, 5 и 2 года). Отец работает (его оклад — 50 000 р.). Он может через своего работодателя получить налоговую льготу по НДФЛ в размере — 8 800 р.:

- на первого и второго — 2800 р. (1400 *2)

- на третьего и четвертого — 6 000 р. (3000 *2).

Значит, если отец оформляет налоговую льготу он будет получать заработную плату на руки в размере — 44 644 р.

Как это рассчитывается?

1 шаг — 50 000 — 8 800 (налоговый вычет) = 41200,

2 шаг — 41 200*13% НДФЛ = 5356 р,

3 шаг — 50 000 — 5356 = 44 644.

Если бы налогового вычета у него не было, он получал бы на руки — 43 500 р. (50 000 -13%). А с вычетом его “прибавка” к заработной плате = 1144 р.

- Социальный налоговый вычет ограничен 120 000 р., то есть вернуть можно 13% от этой суммы - 15 600 р. Исключение — только дорогостоящее лечение и обучение детей. Если получать вычет через работодателя (уменьшая налогооблагаемую базу), то каждый месяц бухгалтер и вовсе не будет с вашей зарплаты удерживать подоходный налог. Но до того месяца, пока вы не “выберите” сумму возврата.

ПРИМЕР

У Удалова И.И. зарплата 50 000 р., за вычетом НДФЛ (6 500 р) он получает на руки 43 500 р. Он заплатил за лекарства 130 000 р. Ему полагается социальный налоговый вычет в размере 120 000 р (помним про ограничение суммы). Он подает документы на возврат налога в сумме 15 600 р (120 000 р *13%) на своей работе и происходит следующее. Бухгалтер не удерживает из его зарплаты НДФЛ (по 6 500 р) и он каждый месяц получает по 50 000 р до того момента, пока он не “выберет” всю сумму возврата (15 600 р.).

Вернуть подоходный налог с заработной платы можно за последние 3 года с момента возникновения права на вычет. Но делать это нужно только через налоговую инспекцию. Потому что у работодателя возврат НДФЛ можно получить только за текущий год.

Подоходный налог: когда надо заплатить?

Подоходный налог из заработной платы рассчитывается и уплачивается вашим работодателем ежемесячно с суммы вашего дохода. Вам не нужно даже задумываться о сроках уплаты и держать это в голове. Все, что вы получили на руки или на карту, уже посчитано за минусом НДФЛ.

А в случае когда вы не работаете, но получаете доход, облагаемый налогом, вы должны отчитываться и уплачивать налог самостоятельно. Например, если вы продали имущество, сдавали квартиру в аренду или имели другой доход, то вы должны подать декларацию и заплатить рассчитанный налог.

Чтобы отчитаться, вы обязаны подать в налоговую инспекцию заполненную декларацию по форме 3-НДФЛ не позднее 30 апреля года, следующего за тем, когда вы получили доход.

Срок уплаты НДФЛ другой — не позднее 15 июля. То есть сначала подаете декларацию (до 30 апреля), а потом платите (до 15 июля).

Пример

Гражданка Петрова сдает свою квартиру в аренду и получает ежемесячный доход в размере 40 000 р. Весь 2020 год она получала доход с аренды, значит, за год она “заработала” — 480 000 р. Петрова должна подать декларацию о своих доходах за 2020 год до 30 апреля 2021 года и указать в ней всю сумму дохода. Рассчитанный НДФЛ по декларации Петрова должна заплатить до 15 июля 2021 года.

Теперь вы знаете что такое подоходный налог с зарплаты, кто его платит и как он рассчитывается. Обязательно сохраните эту статью себе в избранное, чтобы прочитать в свободное время.

Читайте также: