Как отразить задолженность по ндфл в учете

Опубликовано: 12.05.2024

Пожалуй, один из самых значимых и трудных вопросов при расчете заработной платы – это исчисление и удержание НДФЛ.

И от того, насколько корректно будут отражены операции по его учету зависит:

- в первую очередь – расчеты с сотрудниками,

- во вторую очередь – формирование отчетности.

Или наоборот, кому как нравится.

Предлагаю познакомиться, или для кого-то вспомнить, со стандартными возможностями программы 1С: Зарплата и управление персоналом ред. 3.1 (1С: Зарплата и кадры государственного учреждения ред.3.1), которые помогут нам в решении этой сложной задачи.

Что необходимо сделать бухгалтеру, чтобы проверить правильность исчисления НДФЛ?

После того, как завершено начисление заработной платы за месяц следует себя проверить: а все ли документы учтены для НДФЛ?

Для этого воспользуемся документом Перерасчет НДФЛ. Если все расчеты в базе проведены корректно, то документ НЕ будет заполнен.

Для демонстрации поведения данного документа введем документ Премия уже после проведения документа Начисление заработной платы.

Далее заполним вышеупомянутый документ.

В данной ситуации мы наблюдаем, что программа обнаружила, что следует доначислить налог. Поэтому нам необходимо пересчитать налог на доходы физических лиц в документе начисления заработной платы.

В программе довольно большой перечень отчетов, которые помогаю пользователю для анализа проведенных расчетов.

Первый отчет, который заслуживает нашего внимания – Сводная справка 2-НДФЛ.

С её помощью можно проверить исчисление налоговой базы и самого налога арифметически, путем нахождения разницы между суммой дохода и вычетов, предоставленных сотрудникам и умножения налоговой базы на ставку соответственно.

Если присутствует разница, между исчисленным налогом в базе, и суммой налога, полученной расчетным путем – следует найти сотрудников, по которым допущены ошибки.

Также данный отчет автоматически нам представит информацию по тем сотрудникам, у которых суммы удержанного и перечисленного налога не равны исчисленным. Для этого необходимо немного до настроить отчет, а точнее подключить «флажки».

Итак, посмотрим, как выглядит данная форма при подключенных флажках.

В моем примере эти суммы отличаются по той простой причине, что еще не проведена выплата за последний месяц.

После проведения выплаты, данный отчет будет выглядеть вот так.

И еще один вариант данного отчета.

Напомню, почему важно добиваться того, чтобы суммы исчисленного, удержанного и перечисленного налога должны быть равны – именно на этих данных строится формирование отчетов 2-НДФЛ, 6-НДФЛ и взаиморасчеты с сотрудниками.

Для получения более детальной информации по возможным ошибкам воспользуемся другим отчетом. В нем также можно подключить возможность цветового выделения несоответствий между интересующими нас показателями, как было показано выше.

Следующий отчет покажет движения по документам-основаниям. При его формировании мы получим детальную информацию по каким документам еще не проведена выплата дохода сотруднику.

Для анализа получения дохода по датам можно воспользоваться одноименным отчетом. Он особенно ценен при заполнении отчета 6-НДФЛ.

Еще один полезный отчет, который поможет при анализе взаиморасчетов с сотрудниками.

Ну и напоследок скажу о том, что этими отчетами следует пользоваться ДО выплаты сотрудникам заработной платы.

Также следует обратить внимание на такой момент – при формировании ведомости на выплату заработной платы – сравните суммы исчисленного НДФЛ по полному своду и сумму НДФЛ к перечислению из ведомости. Если в течение месяца не было каких-либо межрасчетных выплат, то эти суммы должны быть равны между собой.

Для сравнения прикладываю вам «красивый» вариант.

Обращаю ваше внимание, что в статье рассмотрен вариант без деления выплат по статьям финансирования. На практике нужно учитывать еще и этот нюанс.

Желаю с легкостью считать заработную плату и НДФЛ.

Если возникли вопросы – звоните по телефону 8 (3852) 66-88-79.

Д.В. Жуковский,

эксперт по бухгалтерскому учету

По результатам сверки с ИФНС России необходимо уменьшить задолженность перед бюджетом

Если ИФНС России по результатам сверки с учреждением признала сумму задолженности учреждения в меньшем размере, чем по данным учреждения, нет смысла искать в учете учреждения ошибку. Считаем, что следует привести показатель задолженности к данным ИФНС России. Уменьшение задолженности учреждения следует рассматривать как чрезвычайные доходы, КОСГУ 173. Кассовых доходов по этому коду КОСГУ быть не может 1 , эти доходы являются учетным показателем. Также для чрезвычайных доходов не предусмотрен код аналитической группы подвида доходов бюджета (АГПДБ). Поэтому надо будет использовать 2 код 180 АГПДБ.

В учете будет сделана следующая запись: запись проводок приведена в «БиНО: ГиМУ» №10/2019.

В результате уменьшения кредиторской задолженности казенному учреждению также необходимо уменьшить бюджетные обязательства (и денежные обязательства, если они уже были приняты). Бюджетному/автономному учреждению также надо будет уменьшить принятые обязательства и денежные обязательства.

В учете будет сделана следующая запись: запись проводки приведена в «БиНО: ГиМУ» №10/2019.

Выявлена переплата налогов – казенное учреждение

Если по результатам сверки расчетов ИФНС России подтвердила наличие переплаты, действия казенного учреждения зависят от того, в каком году произошла переплата: в текущем или в прошлые годы.

Если переплата произошла в текущем году, то казенное учреждение может использовать три варианта действий, предусмотренных Налоговым кодексом РФ:

1) учесть переплату в дальнейшем в текущем году в счет начислений этого же самого налога (платежа).

Этот способ хорош для того случая, если в текущем году учреждение ожидает, что начисления до конца года перекроют подтвержденную переплату. Если же до конца года начисление не перекроет переплату, то в следующем году надо будет требовать возврат. То есть снова проводить сверку.

При этом способе больше никаких записей в учете (кроме ранее перечисленных) и иных действий делать не надо;

2) зачесть в счет задолженности по другому налогу.

Порядок действий учреждения в этом случае зависит от того, совпадают ли коды бюджетной классификации КВР и КОСГУ у налогов, которые надо зачесть. Если коды КОСГУ и КВР совпадают, то надо будет отразить в учете перенос показателей с одного налога на другой.

В учете будет сделана следующая запись: запись проводки приведена в «БиНО: ГиМУ» №10/2019.

Если же коды КВР и (или) КОСГУ у налогов, которые надо зачесть, не совпадают, необходимо уточнить в органе казначейства соответствующие платежи текущего года на другие коды.

В учете будет сделана следующая запись: запись проводок приведена в «БиНО: ГиМУ» №10/2019.

3) запросить возврат.

Возврат переплаты текущего года надо будет отразить в учете как восстановление кассовых расходов.

В учете будет сделана следующая запись: запись проводки приведена в «БиНО: ГиМУ» №10/2019.

Если переплата произошла в прошлые годы, то казенное учреждение может использовать только один вариант действий, предусмотренных Налоговым кодексом РФ:

1) запросить возврат.

Никакие иные варианты использовать недопустимо, потому что иначе будут нарушены положения 3 Бюджетного кодекса РФ:

«финансовое обеспечение деятельности казенного учреждения осуществляется:

– за счет средств соответствующего бюджета бюджетной системы Российской Федерации;

– на основании бюджетной сметы».

Это положение прямо указывает, что казенное учреждение может расходовать на обеспечение своей деятельности только средства бюджета, причем только на те нужды, которые предусмотрены бюджетной сметой. То есть казенное учреждение не имеет права исполнять бюджетные обязательства текущего года по уплате налогов за счет переплаты прошлого года.

Порядок действий учреждения и порядок отражения в учете будут зависеть от того, наделено ли учреждение полномочиями администратора доходов бюджета от возврата дебиторской задолженности прошлых лет. Администратор доходов направляет средства возврата за прошлые годы на свой лицевой счет администратора доходов. Казенное учреждение, не имеющее полномочий администратора, направляет средства возврата соответствующему администратору. И в том, и в другом случае перечисление в доход бюджета следует производить с тех же кодов КВР и КОСГУ, на которые возврат был зачислен.

В учете будет сделана следующая запись: запись проводок приведена в «БиНО: ГиМУ» №10/2019.

Выявлена переплата налогов – бюджетное/автономное учреждение

Код КОСГУ 136 «Доходы бюджета от возврата дебиторской задолженности прошлых лет», согласно его названию и указаниям 4 о назначении, неприменим к бюджетным и автономным учреждениям. У бюджетных и автономных учреждений нет никаких ограничений по использованию в текущем году средств, возвращенных по операциям прошлых лет. Поэтому для бюджетных и автономных учреждений доступны без ограничений все способы распоряжения подтвержденной переплатой, предусмотренные в Налоговом кодексе РФ.

Если переплата произошла в текущем году, то казенное учреждение может использовать три варианта действий, предусмотренных Налоговым кодексом РФ:

1) учесть переплату в дальнейшем в текущем году в счет начислений этого же самого налога (платежа).

При этом способе больше никаких записей в учете (кроме ранее перечисленных) и иных действий делать не надо;

2) зачесть в счет задолженности по другому налогу.

Недопустимо за счет переплаты налогов, произведенной по КВФО «4» зачитывать задолженность по налогам, подлежащим уплате по КВФО «2». Обратное допустимо.

В учете будет сделана следующая запись: запись проводок приведена в «БиНО: ГиМУ» №10/2019.

Если же коды КВР (АГПДБ) и (или) КОСГУ у налогов, которые надо зачесть, не совпадают, необходимо в Отчете об исполнении плана финансово-хозяйственной деятельности (ф. 0503737) отразить некассовое исполнение по тому налогу, по которому произошла переплата, со знаком «минус», а по тому налогу, с которым переплата была зачтена, – со знаком «плюс»;

3) запросить возврат.

Возврат переплаты текущего года надо будет отразить в учете как восстановление кассовых расходов (если налог был уплачен как расходы) или как доходы (если налог был уплачен как уменьшение доходов).

В учете будет сделана следующая запись: запись проводок приведена в «БиНО: ГиМУ» №10/2019.

По результатам сверки с ИФНС России необходимо увеличить задолженность перед бюджетом

Если расхождение, выявленное по итогам сверки с налоговой, в пользу ИФНС России, необходимо провести служебное расследование и выяснить причину увеличения задолженности. Это необходимо по двум причинам:

1) необходимо подтвердить, что сумма задолженности, по данным ИФНС России, правильная. Если ИФНС России указала увеличенную сумму задолженности учреждения неправильно, то учреждению следует отстаивать свои цифры;

2) увеличение задолженности по платежам в бюджет по результатам сверки может привести также к уплате штрафов и пеней. Штрафы и пени для учреждения – это ущерб. Поэтому необходимо выявить лиц, виновных в причинении ущерба учреждению. А для этого необходимо выявить, когда и какая ошибка была совершена.

Бюджетным, автономным учреждениям недопустимо отражать в учете начисление штрафов и пеней на себестоимость готовой продукции, работ, услуг. Потому что эти суммы подлежат возмещению виновными лицами и не формируют себестоимость.

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Консультация предоставлена 23.11.2015 г.

Работнику организации (г. Москва) был выдан беспроцентный заем в апреле 2015 года со сроком погашения 25 декабря 2015 года. Работник также получает доходы от сдачи своего имущества в аренду организации. Если заем не будет возвращен, организация спишет долг в доход работника.

Как отразить эту операцию в бухгалтерском учете в случае недостаточности средств выплачиваемого дохода для удержания НДФЛ в 2015 году? Будут ли начисляться пени? В случае, если работник самостоятельно оплатит налог, надо ли сообщать в ИФНС о невозможности удержать НДФЛ?

Необходимо ли сообщить о невозможности удержать налог в случае, если организация будет продолжать удержание НДФЛ из доходов работника в 2016 году?

По данному вопросу мы придерживаемся следующей позиции:

Прощение долга работника по договору займа в бухгалтерском учете отражается в составе прочих расходов. Удержание НДФЛ в счёт прощённого долга производится в размере, не превышающем 50% от начисленной работнику заработной платы и другого выплачиваемого ему дохода.

В случае недостаточности средств выплачиваемого дохода для удержания налога налоговый агент не должен уплачивать пени.

Вне зависимости от намерения работника уплатить НДФЛ самостоятельно в 2016 году или намерения организации взыскать задолженность по НДФЛ в 2016 году, организация обязана письменно сообщить налогоплательщику и налоговому органу по месту своего учета не позднее 1 марта 2016 года (редакция п. 5 ст. 226 НК РФ, действующая с 1 января 2016 года) о невозможности удержать налог в 2015 году и о сумме налога за налоговый период 2015 года.

Обоснование позиции:

Бухгалтерский учёт

Предоставление беспроцентного денежного займа производится на основании договора займа, заключенного в письменной форме, с прямым указанием в договоре условия о том, что заем является беспроцентным (п. 1 ст. 809 ГК РФ). Договор займа считается заключенным с момента передачи денег или других вещей (п. 1 ст. 807 ГК РФ).

Денежные средства, переданные заемщику по договору займа, а также возвращенные заемщиком, в бухгалтерском учете заимодавца не признаются расходами и доходами организации (п. 2 ПБУ 10/99 "Расходы организации", п. 3 ПБУ 9/99 "Доходы организации").

Предоставленные организацией беспроцентные займы не удовлетворяют условиям, установленным п. 2 ПБУ 19/02 "Учет финансовых вложений" (способность приносить экономические выгоды (абзац четвертый п. 2 ПБУ 19/02)), поэтому не учитываются в составе финансовых вложений (п. 3 ПБУ 19/02), а отражаются как дебиторская задолженность.

В свою очередь, для обобщения информации о расчетах с работниками организации по предоставленным им займам предназначен счет 73 "Расчеты с персоналом по прочим операциям", субсчет "Расчеты по предоставленным займам" (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению (утверждены приказом Минфина России от 31.10.2000 N 94н, далее - План счетов и Инструкция)), следовательно, сумма займа, предоставленного работнику, отражается по дебету счета 73, субсчет "Расчеты по предоставленным займам".

Обязательство по договору может прекращаться в том числе прощением долга. Прощение долга представляет собой освобождение кредитором должника от лежащих на нем обязанностей, если это не нарушает прав других лиц в отношении имущества кредитора (п. 1 ст. 407, п. 1 ст. 415 ГК РФ). При этом обязательство считается прекращенным с момента получения должником уведомления кредитора о прощении долга, если должник в разумный срок не направит кредитору возражений против прощения долга (п. 2 ст. 415 ГК РФ).

В результате того, что организация, перечислившая денежные средства работнику по договору займа, не получит их обратно, будет иметь место уменьшение экономических выгод.

Согласно п.п. 4, 12, 15, 16 ПБУ 10/99 "Расходы организации", Плану счетов и Инструкции уменьшение экономических выгод организации отражается в составе прочих расходов по дебету счета 91 "Прочие доходы и расходы".

При прощении долга физическое лицо освобождается от обязанности по его возврату и у него появляется возможность распоряжаться денежными средствами по своему усмотрению. Таким образом, у работника возникает экономическая выгода и, соответственно, доход в размере суммы прощенной задолженности.

Согласно п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах или право на распоряжение которыми у него возникло.

Следовательно, указанные суммы подлежат обложению НДФЛ в общеустановленном порядке с применением в отношении дохода физического лица - резидента РФ налоговой ставки 13% (п. 1 ст. 224 НК РФ). Аналогичную точку зрения неоднократно высказывали контролирующие органы (письма Минфина России от 01.10.2015 N 03-04-05/56306, от 24.04.2015 N 03-04-05/23715, от 28.10.2014 N 03-04-06/54626, от 15.07.2014 N 03-04-06/34520, от 11.04.2012 N 03-04-06/3-106, от 08.06.2012 N 03-04-06/4-163).

Организации, производящие выплаты физическим лицам, признаются налоговыми агентами, в обязанности которых входят исчисление, удержание и перечисление НДФЛ в бюджет (п. 1 ст. 226 НК РФ). Удержание начисленной суммы НДФЛ производится непосредственно из доходов сотрудника при их фактической выплате (п.п. 3, 4 ст. 226 НК РФ).

Организации, которые арендуют у физических лиц имущество, в отношении дохода в виде арендной платы признаются налоговыми агентами по НДФЛ (письма Минфина России от 27.08.2015 N 03-04-05/49369, от 02.06.2015 N 03-04-06/31829, от 18.09.2013 N 03-04-06/38698, от 16.08.2013 N 03-04-06/33598, письмо ФНС России от 09.04.2012 N ЕД-4-3/5894@, УФНС России по г. Москве от 23.09.2010 N 20-15/3/100407).

Таким образом, в рассматриваемой ситуации организация при выплате дохода работнику в соответствии с договором аренды, помимо обязанности удержать налог по указанному основанию, также обязана удержать НДФЛ, исчисленный по доходу, полученному работником в связи с прощением долга по договору займа.

Обязанность удержать НДФЛ по доходу, возникающему при прощении долга по договору займа, возникает у организации и при выплате заработной платы работнику. При получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (п. 2 ст. 223 НК РФ).

В соответствии с абзацем вторым п. 4 ст. 226 НК РФ удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате указанных денежных средств налогоплательщику либо по его поручению третьим лицам. При этом удерживаемая сумма налога не может превышать 50% суммы выплаты.

Таким образом, удерживая НДФЛ за счёт денежных средств, выплачиваемых налоговым агентом налогоплательщику по договору аренды и в виде заработной платы, организация обязана учитывать данное ограничение.

Суммы налога, не удержанные с физических лиц или удержанные налоговыми агентами не полностью, взыскиваются ими с физических лиц до полного погашения этими лицами задолженности по налогу в порядке, предусмотренном ст. 45 НК РФ (п. 2 ст. 231 НК РФ). Федеральным законом от 02.05.2015 N 113-ФЗ п. 2 ст. 231 НК РФ будет отменен с 01.01.2016.

Напомним, согласно п. 28 ст. 217 НК РФ не подлежат налогообложению (освобождены от налогообложения) доходы, не превышающие 4000 рублей, полученные по каждому из следующих оснований за налоговый период, в том числе:

- при получении от организаций подарков;

- при выплате материальной помощи, оказываемой работодателями своим работникам.

Поэтому доход, полученный работником в 2015 году в виде прощённого долга, в целях обложения налогом может быть уменьшен на указанную сумму (но только при условии соответствующего оформления).

В бухгалтерском учёте организации могут быть произведены следующие записи:

На день выдачи займа работнику:

Дебет 73 Кредит 50 (51)

- отражена задолженность работника по выданному займу.

На день принятия решения о прощении долга:

Дебет 91, субсчёт "Прочие расходы" Кредит 73

- задолженность работника по договору займа отнесена в состав прочих расходов.

На дату отражения задолженности перед работником по договору аренды:

Дебет 73 Кредит 68, субсчет "Расчеты по НДФЛ"

- отражено удержание НДФЛ, исчисленного по доходу, который был получен работником вследствие прощения долга (в размере, не превышающем 50% суммы выплаты по договору аренды).

Аналогично на дату начисления заработной платы:

Дебет 70 Кредит 68, субсчет "Расчеты по НДФЛ"

- отражено удержание из заработной платы работника НДФЛ, исчисленного по доходу, полученному работником при прощении долга по договору займа (в размере, не превышающем 50% от суммы выплаты).

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках (п. 6 ст. 226 НК РФ).

Согласно действующей редакции п. 5 ст. 226 НК РФ при невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан не позднее одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога (письма Минфина России от 24.04.2015 N 03-04-05/23715, от 15.09.2014 N 03-04-06/46035, от 15.09.2014 N 03-04-06/46030, от 26.08.2013 N 03-04-06/34883, от 28.06.2013 N 03-04-06/24693, от 04.03.2013 N 03-04-06/6415, письмо ФНС России от 22.08.2014 N СА-4-7/16692).

В связи с поправками в норму п. 5 ст. 226 НК РФ, вступающими в силу с 1 января 2016 года, при невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму НДФЛ налоговый агент обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить об этом налогоплательщику и налоговому органу. Как сказано в письме ФНС России от 19.10.2015 N БС-4-11/18217, налоговый агент обязан сообщить о невозможности удержания НДФЛ за налоговый период 2015 года не позднее 1 марта 2016 года.

В соответствии с разъяснениями Минфина России, если впоследствии задолженность будет взыскана с заёмщика или уплачена им в добровольном порядке, сумма излишне уплаченного налога подлежит возврату налогоплательщику налоговым органом в установленном порядке (смотрите письмо от 24.04.2015 N 03-04-05/23715).

Как уже сказано выше, с 01.01.2016 утрачивает силу п. 2 ст. 231 НК РФ, предписывающий налоговым агентам производить взыскание задолженности с физических лиц до ее полного погашения. Поэтому мы полагаем, что если организация ввиду превышения суммы рассчитанного НДФЛ 50% суммы выплаты (в виде арендной платы и заработной платы в совокупности) не может удержать НДФЛ полностью, то при выплате дохода в 2016 году удерживать налог с дохода в виде прощенного займа 2015 года уже не нужно. По нашему мнению, организации следует проинформировать работника - получателя дохода и налоговую инспекцию о невозможности удержать налог в 2015 году.

Таким образом, вне зависимости от намерения работника уплатить НДФЛ самостоятельно в 2016 году или намерения организации взыскать задолженность в 2016 году (последнее, как мы полагаем, не согласуется с отменой п. 2 ст. 231 НК РФ), организация обязана письменно сообщить налогоплательщику и налоговому органу по месту своего учета не позднее 1 марта 2016 года о невозможности удержать налог в 2015 году и о сумме налога за налоговый период 2015 года.

Необходимость уплаты пеней

Согласно п. 1 ст. 72 НК РФ пени выступают в качестве специальной меры обеспечительного характера при исполнении обязанностей по уплате налогов и сборов.

В соответствии со ст. 75 НК РФ пеней признается установленная этой статьей денежная сумма, которую налоговый агент должен выплатить в случае уплаты причитающейся суммы налога в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.

Вопрос о правомерности начисления пеней налоговому агенту возникает, в частности, в случаях:

1) когда налоговый агент удержал НДФЛ, но не перечислил в бюджет;

2) когда налоговый агент не удержал НДФЛ и не перечислил его в бюджет (в этом случае вопрос начисления пеней неоднозначен (смотрите, например, материал: Комментарий к письму Федеральной налоговой службы от 04.08.2015 N ЕД-4-2/13600 (А.В. Тарасова, журнал "Оплата труда: акты и комментарии для бухгалтера", N 10, октябрь 2015 г.)).

Возможность удержания НДФЛ из доходов работника зависит от факта осуществления и величины выплаты. При этом должно соблюдаться правило абзаца второго п. 4 ст. 226 НК РФ.

В том случае, когда налоговый агент не смог удержать НДФЛ с работника по причине недостаточности сумм выплачиваемых доходов или по причине соблюдения нормы абзаца второго п. 4 ст. 226 НК РФ, он не нарушал сроков перечисления сумм удержанного налога. Например, в постановлении Седьмого арбитражного апелляционного суда от 24.06.2010 N 07АП-1468/10 сказано, что согласно п. 4 ст. 24 и п. 6 ст. 226 НК РФ налоговые агенты перечисляют в порядке, предусмотренном НК РФ для уплаты налога налогоплательщиком, только удержанные налоги. Следовательно, лишь в случае удержания суммы налога налоговым агентом он обязан перечислить в бюджет эту сумму и соответствующие пени, установленные ст. 75 НК РФ.

В случае, когда налоговый агент не удержал НДФЛ по причине того, что средств выплачиваемого дохода не было достаточно для удержания и перечисления НДФЛ полностью, в том числе с учётом ограничения по норме абзаца второго п. 4 ст. 226 НК РФ, у организации не возникает обязанности по уплате пени.

Отметим, что и в другой ситуации, когда налоговый агент имел возможность удержать и не удержал налог, вопрос о правомерности начисления пеней налоговому агенту является спорным.

ФНС России в письме от 04.08.2015 N ЕД-4-2/13600 указала, что п. 1 ст. 46 НК РФ предусмотрена возможность взыскания с налогового агента суммы неуплаченного налога, которая может быть реализована только в случае удержания налоговым агентом причитающихся к уплате в бюджет сумм налога. До этого момента должником бюджета является не налоговый агент, а налогоплательщик (п. 2 ст. 45 НК РФ). В письме также отмечается: поскольку в соответствии с п. 9 ст. 226 НК РФ уплата НДФЛ за счет средств налоговых агентов не допускается, в силу ст.ст. 8, 45 и п. 1 ст. 46 НК РФ у налогового органа отсутствуют правовые основания для взыскания с налогового агента за счет его средств не удержанного с физических лиц НДФЛ, а следовательно, отсутствуют и основания для взыскания пени за несвоевременную уплату налога.

Ранее ФНС России указывала так: пени могут быть начислены налоговому агенту в том случае, если налоговый агент не утратил возможности удержать НДФЛ у работника, а также письменно не сообщил налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог на доходы физических лиц и сумме налога (письмо ФНС России от 22.11.2013 N БС-4-11/20951).

Судебная практика в этом вопросе (когда налоговый агент имел возможность удержать и не удержал налог) неоднозначна. Из постановления ФАС Московского округа от 11.04.2011 N КА-А40/1664-11-2, постановления ФАС Северо-Кавказского округа от 02.03.2011 N А63-2451/2010 следует, что нормы НК РФ, регулирующие порядок уплаты налогов, установленный для налогоплательщиков, применяются к налоговым агентам только в отношении удержанных с налогоплательщиков сумм налогов.

Вместе с тем Президиум ВАС РФ в постановлении от 12.01.2010 N 12000/09 указал: пени как правовосстановительная мера государственного принуждения, носящая компенсационный характер, за несвоевременную уплату налога в бюджет должны взыскиваться с того субъекта налоговых правоотношений, на которого возложена такая обязанность. Обязанность по уплате в бюджет НДФЛ у налогового агента возникает по общему правилу ранее, чем аналогичная обязанность у налогоплательщика. Следовательно, отказ во взыскании пеней с налогового агента в случае неудержания им налога с выплаченного дохода не обеспечивал бы в полной мере возмещение ущерба государству от несвоевременной и неполной уплаты налога.

В свою очередь, Пленум ВАС РФ в постановлении от 30.07.2013 N 57 разъяснил, что, если из норм части второй НК РФ не вытекают на этот счет специальные правила (например из п. 2 ст. 231 НК РФ), принудительное исполнение обязанностей налогового агента путем взыскания с него неперечисленных сумм налога, а также соответствующих сумм пеней возможно в случае, когда налоговым агентом сумма налога была удержана у налогоплательщика, но не перечислена в бюджет. Вместе с тем, учитывая компенсационный характер пеней как платежа, направленного на компенсацию потерь государственной казны в результате неуплаты налога в срок, с налогового агента, не удержавшего налог из денежных средств налогоплательщика, могут быть взысканы пени за период с момента, когда налог должен был быть им удержан и перечислен в бюджет, до наступления срока, в который обязанность по уплате налога должна быть исполнена налогоплательщиком самостоятельно по итогам соответствующего налогового периода.

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Справочная / Всё про налоги

Как расшифровать выписку по расчётам с налоговой

Для сверки с налоговой понадобятся два документа:

- Справка о состоянии расчётов показывает только долг или переплату по налогам и взносам на конкретную дату. Но чтобы разобраться, откуда они появились, понадобится другой документ — выписка операций по расчётам с бюджетом.

- Выписка операций по расчётам с бюджетом показывает историю платежей и начисленные налоги и взносы за выбранный период. По выписке вы поймёте, когда возникли долг или переплата, и выясните причину расхождений.

Вы можете заказать их через Эльбу — ходить в налоговую не нужно.

Сдавайте отчётность в три клика

Эльба рассчитает налог и подготовит отчётность для бизнеса на УСН и патенте. А ещё поможет cформировать счета, акты и накладные.

Справка о состоянии расчётов

По справке о состоянии расчётов вы проверите, есть ли вообще долг или переплата.

В первом столбце указано название налога, по которому вы сверяетесь. Информация о долгах и переплатах содержится в столбцах 4 — по налогу, 6 —по пеням, 8 — по штрафам:

- 0 — никто никому не должен, можно вздохнуть спокойно.

- Положительная сумма — у вас переплата.

- Сумма с минусом — вы должны налоговой.

Почему в справке возникает переплата?

- Вы действительно переплатили и теперь можете вернуть эти деньги из налоговой или зачесть как будущие платежи.

- Вы заказали справку до подачи годового отчёта по УСН. В этот момент налоговая ещё не знает, сколько вы должны заплатить. Она поймёт это из декларации за год. До сдачи декларации ежеквартальные авансы по УСН числятся как переплата, а потом налоговая начисляет налог и переплата пропадает. Поэтому переплата в размере авансов по УСН в течение года — ещё не повод бежать в налоговую за возвратом денег.

Если вы увидели в справке непонятные долги или переплаты, понадобится выписка операций по расчётам с бюджетом, чтобы выяснить причину их возникновения.

Выписка операций по расчётам с бюджетом

В отличие от справки выписка показывает не ситуацию на конкретную дату, а историю ваших отношений с налоговой за период. Например, с начала года до сегодняшнего дня.

Как увеличивались или уменьшались долги/переплаты видно в 13 столбце. Положительное число — это переплата, отрицательное — задолженность.

В 13 столбце вы видите долг или переплату по конкретному платежу — только налогу, пене или штрафу. В 14 — общий итог по всем платежам. Ориентироваться лучше именно на 13.

Теперь разберёмся, как эти переплаты и долги формируются.

Данные в 10 столбце идут вам «в минус» — это начисления налоговой. А в 11 наоборот «в плюс» — это ваши оплаты. Строчка за строчкой они формируют итоговую сумму в 13 столбце.

! Если у вас есть долг, первым делом, проверьте, все ли ваши платежи содержатся в выписке. Обнаружили, что платежей не хватает, хотя всё платили вовремя, — берите платёжки об уплате налога и несите в налоговую, чтобы разобраться.

Пример выписки по налогу УСН

Это выписка по налогу УСН. На начало года у предпринимателя была переплата, потом:

- В апреле он платит 6 996₽, итого переплата — 71 805₽.

- 3 мая подаёт декларацию и в выписке появляются начисления, которые уменьшают переплату: 71 805 – 4 017 – 28 062 – 8 190 = 31 536₽.

- Появляется операция с описанием «уменьшено по декларации». Это значит, что основные расходы предприниматель понёс в конце года, поэтому в течение года ему начислили слишком много налога. Теперь его нужно уменьшить, поэтому в выписке появляется «обратное» начисление на 10 995₽. Тот нечастый случай, когда декларация не добавляет обязательств, а наоборот.

- В июле он платит авансовый платёж за полугодие 2018 года и переплата на момент запроса выписки у него — 52 603₽.

Пример выписки по страховым взносам за сотрудников

.jpg)

Это выписка по страховым взносам за сотрудников на обязательное пенсионное страхование. На начало года у предпринимателя переплата на 3 497,14 ₽. Это взносы, которые он заплатил в 2017 году с зарплаты октября и ноября. Сумма стоит и в 11, и в 13 колонках. Потом:

- 9 января он платит 1 697,15 ₽ с декабрьской зарплаты, переплата увеличивается до 5 194,29 ₽ (3 497,14 + 1 697,15). Эту цифру мы видим в 13 столбце.

- 10 января он подаёт расчёт по страховым взносам (РСВ) и в выписке появляются начисления, которые уменьшают переплату до нуля: 5 194, 29 — 1 800 — 1 697,14 — 1 697,15 = 0. В 13 столбце вы тоже увидите ноль.

- Предприниматель заплатил за 4 квартал 2017 года ровно столько, сколько отразил в декларации. На 15 января у него нет ни долгов, ни переплат. В идеале так и должно быть.

Для того чтобы удержать НДФЛ предварительно его нужно подсчитать. На каждый доход, полученный в течение месяца, начисляется НДФЛ. В БП 3.0 это происходит через документы «Начисление зарплаты», «Больничный лист», «Отпуск» и другие. В статье акцентируем своё внимание на удержании НДФЛ.

Существует ошибочное мнение, что удержание НДФЛ происходит в документе «Ведомость». На самом деле это не так.

Фактическое удержание налога у сотрудника отражается в учёте при проведении следующих документов:

- Операция учёта НДФЛ;

- Банковская выписка (списание с расчётного счёта);

- РКО (выдача наличных).

То есть когда ведомость полностью оплачена.

Дата удержания НДФЛ — дата документа.

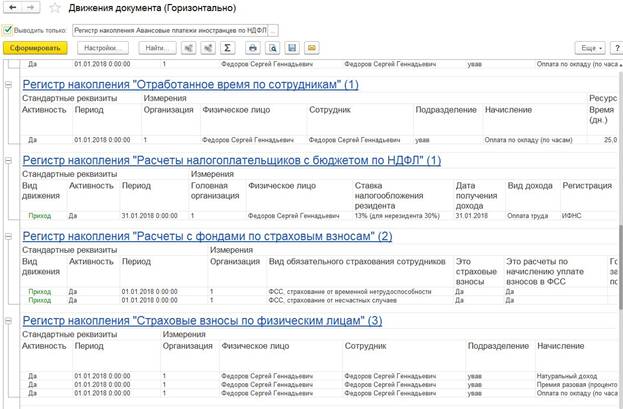

Рассмотрим подробнее процесс удержания НДФЛ на примере документа «Начисление заработной платы». При проведении этого документа помимо того что мы видим проводки по удержанию НДФЛ, также формируется регистр накопления «Расчёты налогоплательщиков с бюджетом по НДФЛ». Документ образует исчисленный НДФЛ с видом «приход», а также регистр накопления «Учёт доходов для исчисления НДФЛ».

После создания ведомости и на ее основании РКО в документе «Выдача наличных» образуется регистр «Расчеты налогоплательщиков с бюджетом по НДФЛ» с видом «расход», который и отражает удержанный НДФЛ. Проанализировав этот регистр, можно понять, как отразятся данные в 6-НДФЛ во 2-м разделе.

Также стоит отметить документ «Операция учёта НДФЛ» (он находится в разделе «Зарплата и кадры» → «НДФЛ» → «Все документы по НДФЛ»). Документ предназначен для расчёта НДФЛ с дивидендов, вознаграждений по договору ГПХ, аренды автомобиля и других операций, налог с которых необходимо отразить для заполнения отчётности. В этом документе отражается доход, исчисленный и удержанный НДФЛ. Все вкладки заполняются вручную.

В целом весь процесс удержания идентичен удержанию налога в БП 3.0. Исчисленный НДФЛ рассчитывается в документах начисления — «Начисление зарплаты и взносов», «Больничные листы», «Отпуска», «Увольнения» и так далее. Но различие в том, что удержание НДФЛ происходит непосредственно в документе «Ведомость» после его проведения. Датой удержания НДФЛ будет дата ведомости.

В документах начисления, так же как и в БП 3.0 мы можем отследить движение по регистрам. Для этого необходимо нажать кнопку «Ещё» → «Движения документа». Программа выведет список регистров, которые образует этот документ. Исчисление отражается в регистре накопления «Расчёты налогоплательщиков с бюджетом по НДФЛ» с видом «приход».

Когда заполняется документ «Ведомость», проводится анализ остатков задолженности перед сотрудником. Указывается сумма к выплате, а также заполняется колонка «НДФЛ к перечислению» — это налог, который будет удержан при проведении документа. Эта колонка заполняется остатками по регистру «Расчёты налогоплательщиков с бюджетом по НДФЛ». Программа анализирует, есть ли в этом регистре исчисленный, но неудержанный налог. Поэтому если НДФЛ за предыдущие месяцы не был отражён как удержанный, то он учтётся при очередном заполнении документа «Ведомость».

В ведомости также можно проследить движение документа, какие регистры он формирует после проведения. Регистр «Расчёты налогоплательщиков с бюджетом по НДФЛ» отражается с видом «расход», то еесть НДФЛ удержан.

Мы рассмотрели процесс удержания налога в БП 3.0 и ЗУП 3.1. Надеемся, что в отчётный период наша статья поможет вам в формировании отчётов по НДФЛ. Удачи в делах!

Если у вас ещё остались вопросы по удержанию НДФЛ в программах 1С, обратитесь за помощью в онлайн-чат на странице. Наши консультанты ответят в течение 15 секунд.

Понравилась статья — ставьте лайк, делитесь с коллегами.

Читайте также: