Как отразить в 1с ндфл с суточных сверх нормы

Опубликовано: 02.05.2024

Установленные законодательством нормативы суточных в 2019 году не всегда позволяют командировочному комфортно ощущать себя во время деловой поездки. Не все, но многие компании по решению руководства устанавливают свои собственные нормативы. Такие выплаты облагаются взносами.

Суточные выплачивают работнику в 2019 году за каждый день нахождения в командировке, включая выходные и праздничные дни, а также за все дни нахождения в пути, включая день отъезда и приезда. Деньги выдают наличными или перечисляют на карту работника перед его отъездом в командировку.

Как установить размер суточных

Размер суточных устанавливает руководитель компании своим приказом или другим локальных нормативным актом. Например, в положении о командировках.

Нормирование суточных в 2019 году

Согласно статье 264 Налогового кодекса РФ размер суточных, утвержденных в коллективном договоре или приказе руководителя, в полном объеме принимается к уменьшению налогооблагаемой прибыли.

Но в целях обложения НДФЛ и страховыми взносами суточные в 2019 году нормируются. В соответствии с пунктом 3 статьи 217 Налогового кодекса РФ не нужно платить НДФЛ с суточных:

- в размере 700 рублей за каждый день при командировках по России;

- в размере не более 2500 рублей за каждый день при зарубежной командировке.

Суточные сверх норматива в 2019 году

Суточные, выплаченные сверх установленного норматива, в 2019 году нужно включать в доход работника и заплатить с них НДФЛ.

Для начисления и уплаты страховых взносов суточные не нормировали до 1 января 2017 года. До этого момента действовал Федеральный закон от 24 июля 2009 г. № 212-ФЗ. С 1 января 2017 года нужно руководствоваться пунктом 2 статьи 422 Налогового кодекса РФ.

Страховые взносы с суточных в 2019 году

Для начисления страховых взносов в 2019 году не важно, какие суточные прописаны во внутренних документах компании. Платить взносы нужно с сумм, превышающих нормативы, установленные законодательством. Они такие же, как и нормативы, которые установлены для обложения НДФЛ. Это: 700 рублей для командировок по России и не более 2500 рублей для зарубежных командировок.

С сумм, превышающих установленные на законодательном уровне нормативы суточных, нужно начислять и платить в бюджет и НДФЛ, и страховые взносы.

Расходы в пределах суточных, установленных законодательством, документально подтверждать не нужно.

Размер дохода, с которого нужно уплатить НДФЛ, бухгалтер определяет в момент утверждения авансового отчета.

Также поступают и со страховыми взносами. Их нужно начислять в месяце, в котором руководитель утвердил авансовый отчет. Такие разъяснения дал Минфин в письме от 29.05.2017 № 03-15-06/32796. Ведь до этого невозможно определить точную сумму, которую потратит сотрудник.

Если суточные выплачивались в 2019 году в иностранной валюте, суммы пересчитывайте в рубли по курсу Банка России на дату утверждения авансового отчета.

А страховые взносы на случай производственного травматизма и профессиональных заболеваний, не начисляются на суточные в пределах размера, который установлен внутренними документами организации. По-прежнему действует норма, установленная в статье 20.2 Федерального закона от 24.07.98 № 125-ФЗ.

Всю сумму начисленных суточных, в том числе и ту часть, которая не облагается взносами нужно включать в расчет по взносам. Если вы не включали в расчет необлагаемую часть, нужно подать уточненку. Налоговики настаивают, чтобы все суточные были отражены в Расчете.

Лимит суточных для начисления страховых взносов и НДФЛ в 2019 году

| Лимит для поездок по России | Лимит для загранкомандировок |

| Не облагаются налогом в пределах 700 руб. за каждый день нахождения в командировке | Не облагаются налогом в пределах 2500 руб. за каждый день нахождения в командировке |

Выбор читателей

Разъяснения ФСС: как получить Сведения о застрахованном лице

Бесплатная КЭП с 1 июля 2021 года: кому и как ее получить

С 1 июля новые правила блокировки расчетных счетов

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

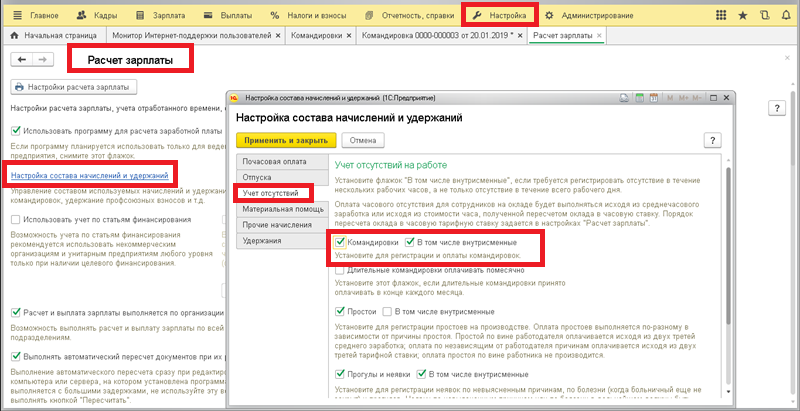

Рассмотрим, как отразить командировку в 1С ЗУП 3.1 вывести приказы по унифицированным формам Т-9 и Т-9а, а так же отразить командировочные расходы.

Начнем с выполнения настроек и установим в настройках расчета зарплаты два флага Командировки и В том числе внутрисменные.

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

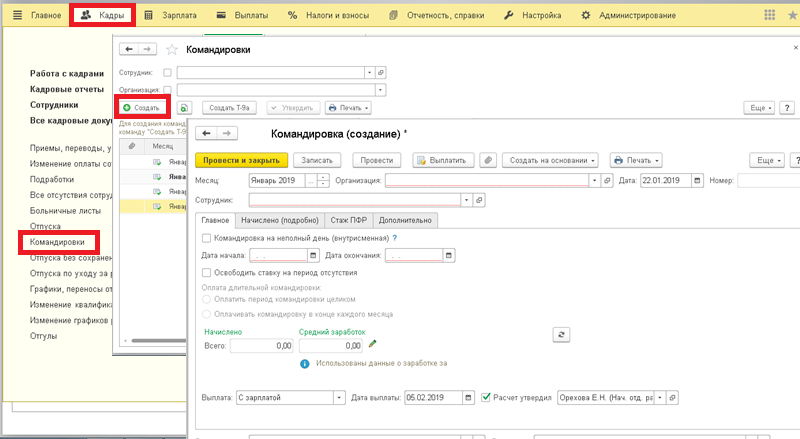

Далее переходим к работе с документом Командировка. Именно с помощью этого документа в программе оформляется факт направления сотрудника организации в командировку, а так же на основании него выводятся на печать основные формы приказ (форма Т-9), командировочное удостоверение (форма Т-10), служебное задание (форма Т-10а). В нем же осуществляется расчет заработной платы.

Ввод нового документа выполняется по команде Создать.

В шапке надо указать Месяц выполнения всех расчетов, дату оформления документа, сотрудника, направляемого в командировку.

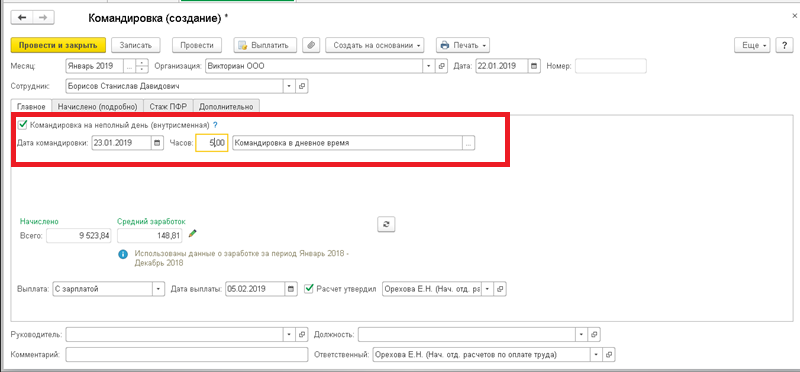

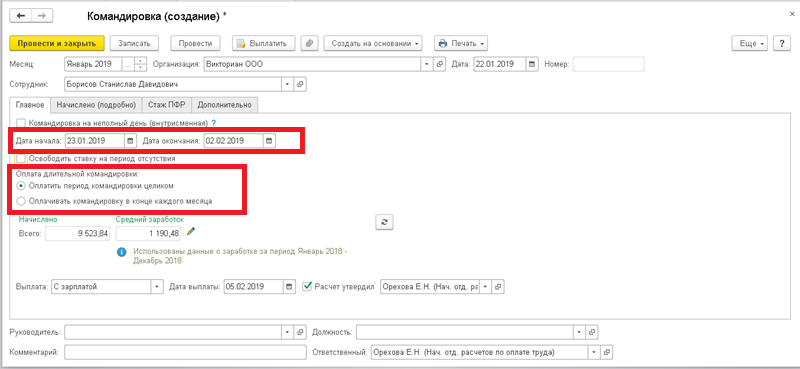

На вкладке Главное установите период поездки. Если она учитывается не в полных днях, а в часах, то поставьте флаг Командировка на неполный день (внутрисменная) и внесите помимо даты еще и количество часов.

Флаг Освободить ставку на период отсутствия (доступен только для полнодневных командировок) используется в том случае, когда на ставку отсутствующего работника необходимо назначить временно другого сотрудника.

Способы оплаты длительной командировки становятся активны для выбора, если срок окончания командировки переносится на последующие месяца. Всего этих способов два:

• Оплатить период командировки целиком – полная оплата за все отсутствия по служебному заданию будет назначена в этом же документе;

• Оплачивать командировку в конце каждого месяца – по формируемому документы будет произведена частичная оплата, соответствующая первому месяцу.

Подсчет полагающихся работнику начислений система выполнит автоматически, основываясь на сумме среднего заработка.

Так же на этой вкладке необходимо указать способ и дату выплаты заработной платы.

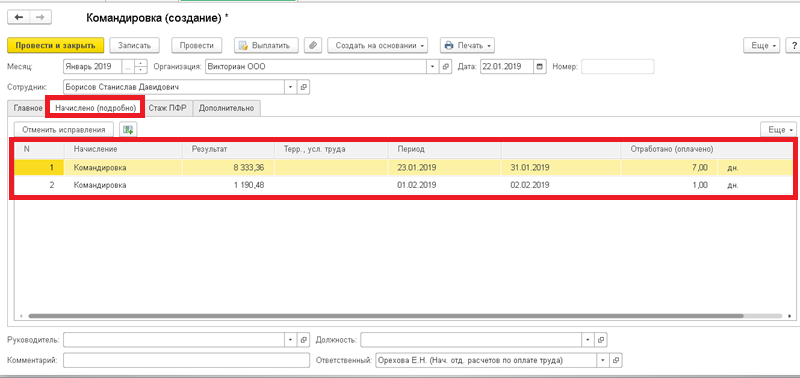

Вкладка Главное отображает итоговая сумму, более подробно показатели, по которым производился расчет начислений, отображаются на следующей вкладке - Начислено (подробно).

Здесь обратите внимание на некоторые нюансы:

• Когда даты начала и завершения командировки выпадают на разные месяцы, и выбран способ Оплатить период командировки целиком, то в таблице отобразиться разбивка начислений по месяцам.

• Расчет оплачиваемых дней (часов), выполняется согласно графику работы сотрудника. Командировка может приходиться на праздничные или выходные дни, когда сотрудник работал и ему полагается оплатить это время работы. Сделать это можно после с помощью документа Работа в выходные и праздники, и тогда оплата будет произведена повышенная оплата (или предоставлен отгул) либо вы можете предварительно ввести исправления в привычный график работы сотрудника, введя и тогда расчет будет выполняться в единичном размере согласно временному графику.

Если на время командировки меняются территориальные условиях, то на закладке Стаж ПФР следует задать значение территориальных условий на период командировки в поле Территориальные условия.

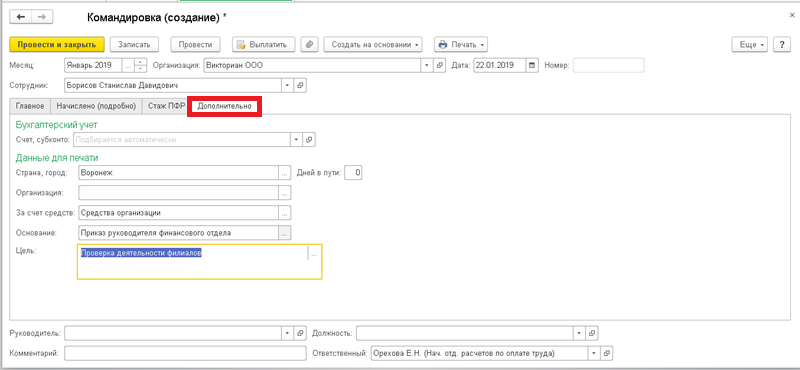

Вкладка Дополнительно используется для внесения значений используемых для формирования печатных форм.

В полях Руководитель и Должность по умолчанию подставляются пользователи, установленные в карточке организации в качестве ответственных лиц.

Вывод печатных форм по команде Печать доступен после проведения документа. Здесь вы так же увидите формы, используемые для выполнения анализа произведенных начислений, к ним относятся Расчет среднего заработка или Подробный расчет начислений.

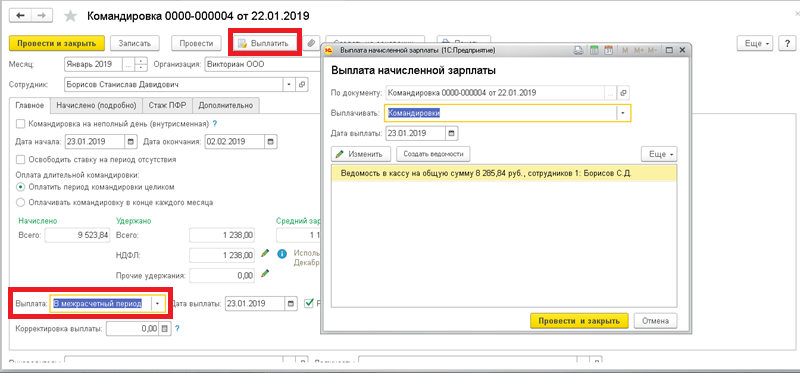

На основании документа можно сразу провести в базе выплату (только если выбран способ оплаты в межрасчетный период) используя команду Выплатить.

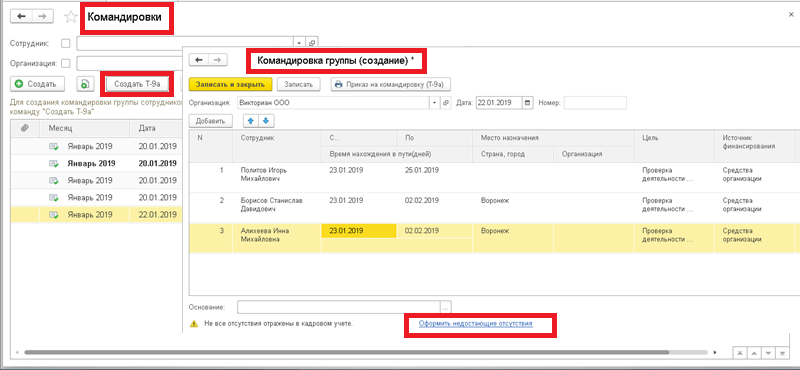

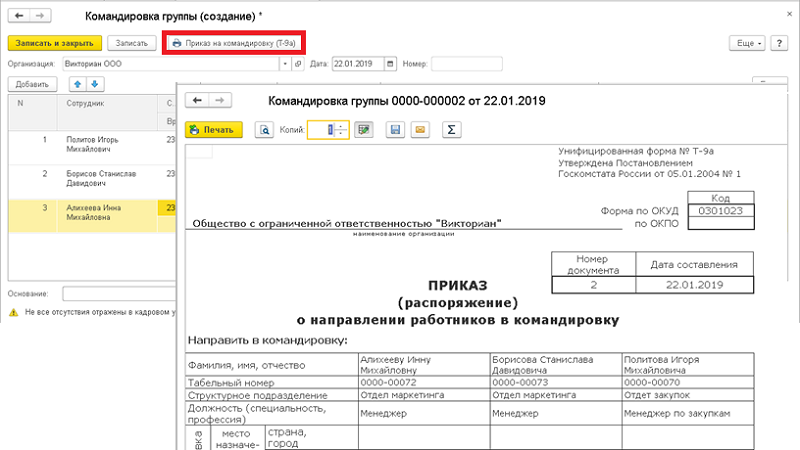

При направлении нескольких сотрудников в командировку в организации могут использовать унифицированную форму Т-9а. Для ее создания в программе служит документ Командировка группы, создается он по команде Создать Т-9а. Данный документ предназначен для отражения командировок нескольких сотрудников и вывода на печать списочного приказа. Но одного документа Командировка группы недостаточно, после его заполнения следует для каждого сотрудника ввести отдельный документами Командировка, используя ссылку Оформить отсутствие.

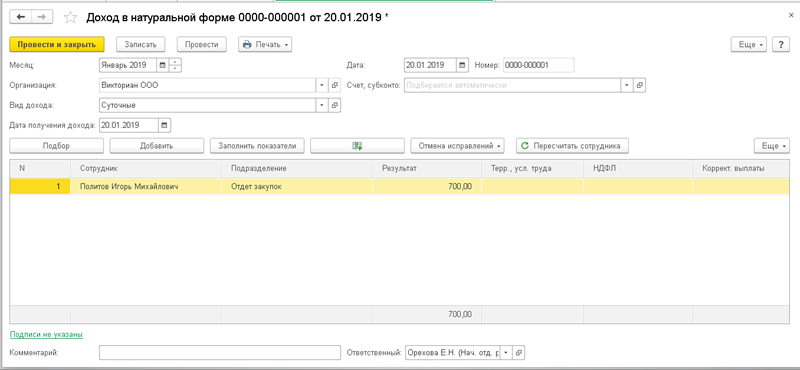

Начисление командировочных расходов (к ним можно отнести суточные, оплату проезда, проживания и т.п.) в пределах норм (т.е. не подлежащих обложению налогом на доходы физических лиц и страховыми взносами), выполняется с помощью документа Доход в натуральной форме. При создании документа используются отдельные виды начислений.

Вид начислений может быть один общий, который будет включать в себя и суточные и оплату проживания и т.п. и тогда достаточно оформления одного документа, либо для каждого вида расхода надо создать свой вид начисления и свой документ.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В локальном документе бюджетного учреждения предусмотрена выплата сверхнормативных суточных при направлении работника в загранкомандировку. Согласно НК РФ с суммы, превышающей 2 500 руб., должен быть удержан НДФЛ.

Как отразить данную хозяйственную ситуацию в бухгалтерском учете бюджетного учреждения? По какому коду вида расходов и статье КОСГУ?

Рассмотрев вопрос, мы пришли к следующему выводу:

В бухгалтерском учете бюджетного учреждения начисление НДФЛ на сумму сверхнормативных суточных и его перечисление в доход бюджета следует отразить с применением счета 0 303 01 000 "Расчеты по налогу на доходы физических лиц" по КВР 111 и подстатье 211 КОСГУ.

Обоснование вывода:

Расходы (в том числе в иностранной валюте), связанные со служебной командировкой, возмещаются работникам государственных (муниципальных) учреждений не в произвольном порядке, а в порядке и размерах, определенных нормативными правовыми актами Правительства РФ, органов госвласти субъектов РФ, органов местного самоуправления (ст. 168 ТК РФ). Вместе с тем бюджетные учреждения, если иное не установлено соответствующими нормативными правовыми актами, вправе выплачивать суточные и компенсировать расходы по найму жилья при направлении в заграничную командировку в размерах, превышающих установленные. При этом следует исходить из размера соответствующих нормативных затрат и экономии субсидии на выполнение государственного (муниципального) задания, а также с учетом объема поступлений от приносящей доход деятельности (смотрите, в частности, письмо Минфина России от 08.10.2012 N 02-13-06/4132). Обратим внимание, что командировочные расходы, в том числе и суточные, можно выплачивать сверх норм при условии, что они установлены коллективным договором, соглашением или иным локальным нормативным актом.

На основании ст. 217 НК РФ размер суточных, не подлежащих налогообложению, ограничен. Так, согласно п. 3 ст. 217 НК РФ в доход, подлежащий налогообложению у физического лица, не включаются суточные, выплачиваемые в соответствии с законодательством РФ, но не более 700 руб. за каждый день нахождения в командировке на территории России и не более 2 500 руб. за каждый день нахождения в заграничной командировке. Сумма суточных, превышающая указанные лимиты, признается доходом физического лица и облагается налогом на доходы физических лиц по ставке 13%.

Таким образом, выплачивая сверхнормативные суточные, учреждение госсектора как налоговый агент обязано удержать у работника сумму НДФЛ и перечислить его в доход бюджета.

В соответствии с п. 131 Инструкции N 174н начисление налога на доходы физических лиц бюджетным учреждением, как налоговым агентом - работодателем на основании Бухгалтерской справки (ф. 0504833), сформированной по данным Расчетной ведомости (ф. 0504402) (Расчетно-платежной ведомости (ф. 0504401) бюджетного учреждения отражается по дебету соответствующих счетов аналитического учета счета 0 302 00 000 и кредиту счета 0 303 01 000. Причем удержанная сумма НДФЛ в авансовом отчете проходить не должна.

Отметим, что иных записей по начислению налога на доходы физических лиц в отношении учреждений госсектора действующее законодательство не предусматривает.

Согласно прямым нормам Указаний N 65н, расходы в части начисления и перечисления НДФЛ в бухгалтерском учете бюджетного учреждения отражаются по коду видов расходов 111 "Фонд оплаты труда учреждений" в увязке с подстатьей 211 "Заработная плата" КОСГУ.

С учетом изложенного и в соответствии с положениями Инструкции N 174н, рассматриваемая в вопросе хозяйственная ситуация может быть отражена следующими корреспонденциями счетов:

1. Дебет 0 208 12 560 Кредит 0 201 34 610 (0 201 11 610) (Увеличение забалансового счета 18, КВР 112, КОСГУ 212) - отражена выплата аванса суточных из кассы (на банковскую карту) при направлении работника в загранкомандировку;

2. Дебет 0 109 ХХ 212 (0 401 20 212) Кредит 0 208 12 660 - на основании Авансового отчета (ф. 0504505) отражены расходы в части суточных*(1);

3. Дебет 0 109 ХХ 211 (0 401 20 211) Кредит 0 302 11 730 - отражено начисление зарплаты работнику*(1);

4. Дебет 0 302 11 830 Кредит 0 303 01 730 - удержан НДФЛ из зарплаты работника;

5. Дебет 0 302 11 830 Кредит 0 201 11 610 (Увеличение забалансового счета 18, КВР 111, КОСГУ 211) - перечислена зарплата работнику на пластиковую карту;

6. Дебет 0 303 01 830 Кредит 0 201 11 610 (Увеличение забалансового счета 18, КВР 111, КОСГУ 211) - перечислен НДФЛ в бюджет.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Емельянова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Суховерхова Антонина

7 декабря 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) Если в 22, 23 разрядах номера счета бухгалтерского учета указано "ХХ", то при формировании бухгалтерских записей должен применяться код группы синтетического счета объекта учета, соответствующий экономическому содержанию конкретной операции.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Подписаться на информационную рассылку от СофтСервисГолд

Начисление расходов на командировку в 1С ЗУП

Программа 1С Зарплата и управление персоналом позволяет начислить командировочные расходы в пределах установленных размеров.

Пример: Цветков О.П., работающий в ООО ФинансЛизинг, был направлен в командировку без выезда за пределы России, с 12 по 16 ноября 2018 года. В ноябре 2018 года, после завершения командировки, был утверждён авансовый отчёт по фактическим расходам. Внутренней декантацией организации утверждаются командировочные расходы на данный тип командировки, в размере 700 рублей. Сумма расходов на командировку составила 21 591 рубль, сюда включены:

- Транспортные расходы – 4735 рублей.

- Оплата проживания – 12456 рублей.

- Суточные – 3500 рублей.

- Расходы на связь – 900 рублей.

Требуется зафиксировать расходы для отображения их для отчётности в ФСС. Для этого необходимо:

- Настроить вид начисления.

- Рассчитать командировочные расходы в соответствии с нормами.

Настройка вида начисления

Для начисления командировочных расходов, необходимо в программе 1С ЗУП создать новый вид начислений:

- Из раздела Настройка перейти в подраздел Начисления.

- После нажатия на иконку Создать, в соответствующей строке внести название нового вида начисления.

- В строке Код, указать уникальное значение.

- Установить соответствующую галочку, если в организации данный тип начисления используется только в этом случае.

- В окне Основное:

- для раздела по назначению и порядку расчётов, требуется выбрать значение натурального дохода для выдачи его на руки работнику, которое попадает в отчётность по заработной плате. В строке Начисление выполняется, программой 1С ЗУП, будет в автоматическом режиме зафиксирован пункт По отдельному документу;

- для раздела, отражающего расчёты и показатели, программа 1С ЗУП, выводит результат в виде фиксированной суммы.

- для подоходного налога физических лиц, выставить значение Не облагается;

- для страховых взносов, выставить значение Не облагаемые.

Начисление расходов на командировку

Зафиксировать расходы в программе 1С ЗУП необходимо через документ Доход в натуральной форме, для этого:

- Из раздела Зарплата, перейти в подраздел Натуральные доходы.

- Кликнуть на иконку Создать.

- В соответствующей строке отобразить месяц, в котором будет показан расчёт.

- В соответствующей строке указать дату внесения документа.

- Наименование организации вносится программой 1С ЗУП, по умолчанию, согласно настройкам.

- Выбрать заранее созданный вид начисления в соответствующем поле.

- В открывшейся таблице, с помощью иконок Подбор либо Добавить, требуется внести новую позицию, с указанием:

- работника организации, которому начисляется сумма расходов на командировку;

- подразделение организации, в штате которого числится работник;

- размер причитающейся выплаты (в соответствии с условиями примера 21 591 рубль).

- В заполняемой форме, программа 1С Зарплата и управление персоналом, в автоматическом режиме, отображает из внесённых ранее сведений, данные по руководителю, бухгалтеру и должностным лицам, имеющим право подписи создаваемого документа. Строки, показывающие исполнителя и его должность, заполняются в ручном режиме.

- Для сохранения внесённых сведений, необходимо кликнуть на иконку Провести и закрыть.

Выплаты сотруднику в виде командировочных расходов отображаются при расчёте страховых взносов.

Время чтения: 6 мин.

Работодатель при направлении работника в командировку выдает ему денежные средства в счет аванса на командировочные расходы, при этом окончательный расчет осуществляется при предоставлении авансового отчета командированным сотрудником. С суточных, превышающих предельную величину, должен быть удержан НДФЛ. При этом предельная величина в пределах РФ составляет 700 руб., а за ее пределами – 2500 руб. Расчет и удержание налога должны быть осуществлены с ближайшей суммы выплаты дохода, а перечислен НДФЛ не позднее дня, следующего за датой выплаты дохода. Также стоит обратить внимание на то, что пересчет иностранной валюты в рубли при заграничной командировке осуществляется на дату утверждения авансового отчета.

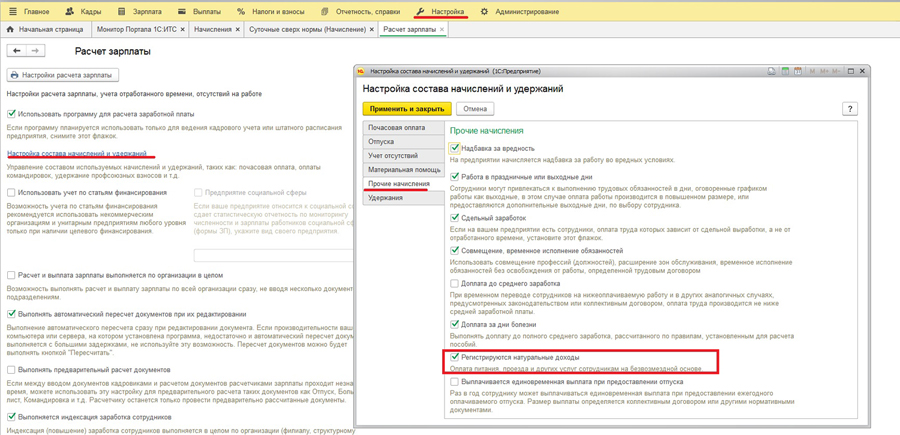

Для отражения начисления суточных сверх норм сначала необходимо произвести настройку, а именно включить возможность регистрировать доходы в натуральной форме.

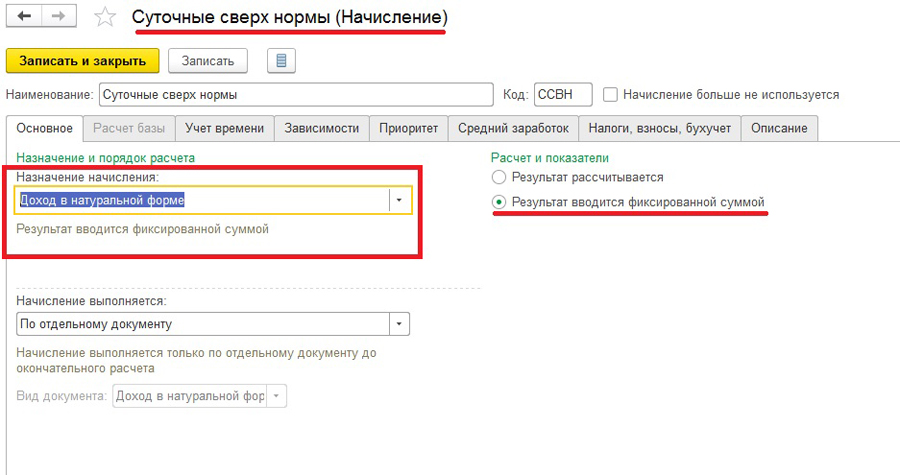

Далее переходим в настройку начисления, присваиваем наименование вида расчета, указываем назначение начисления, в данном случае - «доход в натуральной форме», поскольку данный доход отражается только в целях налогообложения и отражения в регламентированных отчетах. При синхронизации с бухгалтерской программой будут перенесены только проводки по начислению НДФЛ и взносов. Также указываем, что начисление дохода выполняется отдельным документом и результат вводится фиксированной суммой.

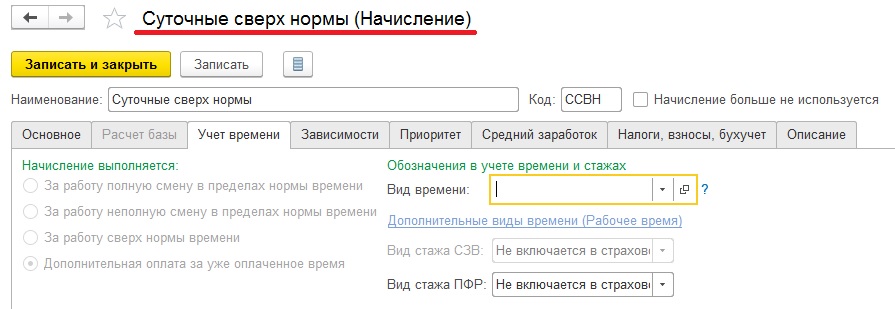

Вкладки «Учет времени», «Приоритет», «Средний заработок» оставляем без изменений.

Вкладку «Зависимости» оставляем пустой (убираем зависимые удержания, заполненные по умолчанию исполнительным листом).

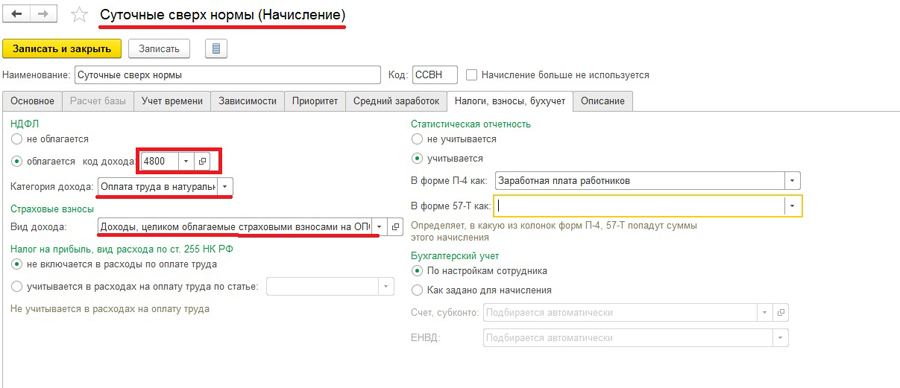

На вкладке «Налоги, взносы, бухучет» выбираем обложение НДФЛ код дохода 4800 «Иные доходы», категория дохода – «Оплата труда в натуральной форме». В строке с выбором дохода страховых взносов указываем «Доходы, целиком облагаемые страховыми взносами на ОПС, ОМС и соц. страхование, не облагаемые взносами на страхование от несчастных случаев».

Данный вид дохода не включается в расходы по налогу на прибыль. Бухгалтерский учет по умолчанию установлен по настройкам сотрудника, если же необходимо задать конкретный способ отражения для данного вида расчета, то необходимо выбрать «Как задано для начисления».

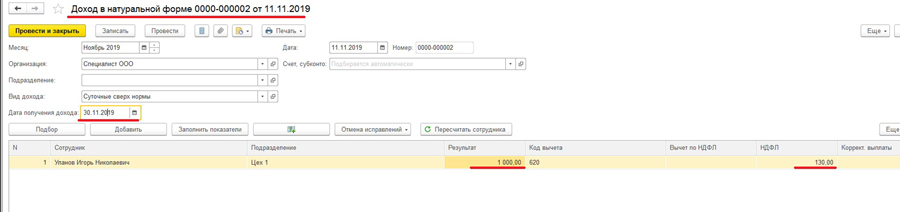

Для того чтобы зарегистрировать доход, необходимо создать документ «Доход в натуральной форме».

В данном документе отражаем Месяц, в котором будет отражено начисление, вид дохода – созданный выше вид расчета «Суточные сверх норм». Также указываем дату получения дохода (дата – последнее число месяца, в котором утвержден авансовый отчет). Подбираем сотрудника, отражаем сумму суточных сверх нормы, код вычета по налогу встает автоматически, сумма НДФЛ рассчитывается, исходя из заданного дохода.

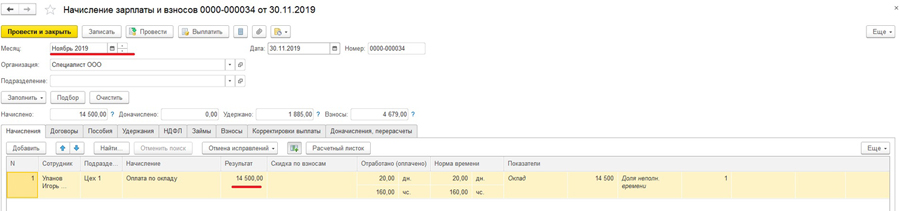

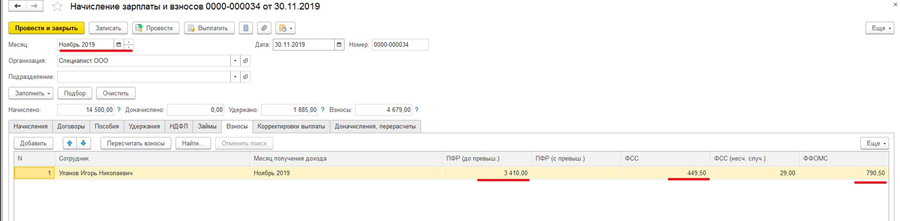

При этом расчет страховых взносов с этого дохода осуществляется в документе «Начисление зарплаты и взносов» и отражается суммарно по всем начислениям за месяц.

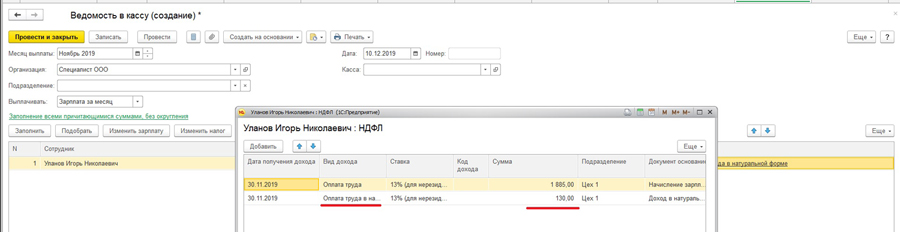

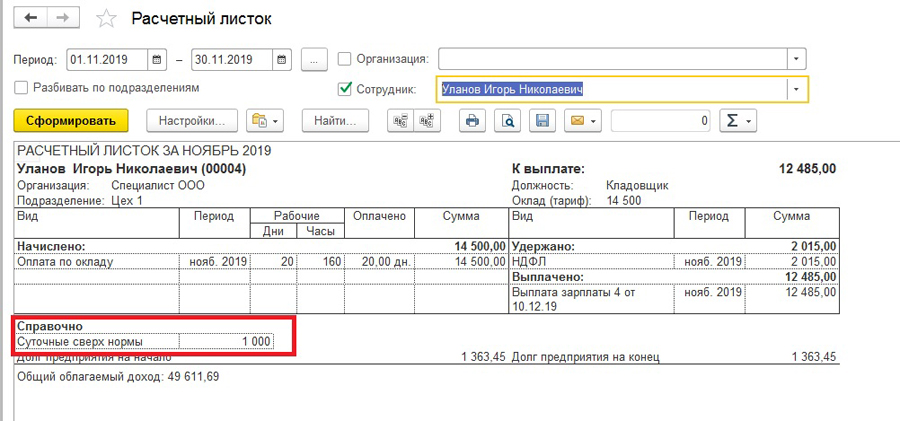

При выплате зарплаты за ноябрь в ведомости будет отражено удержание НДФЛ как с оплаты труда, так и с дохода в натуральной форме.

В расчетном листке сотрудника сумма дохода суточных сверх нормы будет отображена как справочная информация.

Самсонова Валерия,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Читайте также: