Как отразить отпускные в регистре по ндфл

Опубликовано: 07.05.2024

Порядок расчета и выплаты отпускных, исчисления и уплаты НДФЛ и страховых взносов, учета расходов на оплату отпуска отличается от порядка, установленного для заработной платы. На расчет отпускных влияет, например, болезнь сотрудника, отмена отпуска в связи с производственной необходимостью, индексация заработка или выплаченная работнику премия. Эксперты 1С рассматривают особенности бухгалтерского и налогового учета отпускных и отражения в отчете 6-НДФЛ и в расчете по страховым взносам на примере программы «1С:Зарплата и управление персоналом 8» редакции 3.

Отпуск: бухгалтерский и налоговый учет

На время ежегодного отпуска за сотрудником сохраняется рабочее место и средний заработок в соответствии со статьей 114 ТК РФ. Правила расчета среднего заработка закреплены в статье 139 ТК РФ, а отдельные особенности исчисления утверждены постановлением Правительства РФ от 24.12.2007 № 922.

Вид оплаты - сохраняемый средний заработок на период отпуска или, иначе говоря, оплата отпуска, отпускные - имеет много особенностей:

- Оплата отпуска отличается от заработной платы тем, что фактически в это время работник свободен от исполнения трудовых обязанностей. Соответственно, дата фактического получения дохода в виде оплаты отпуска определяется по НК РФ не последним днем месяца (как для оплаты труда), а как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (пп. 1 п.1 ст. 223 НК РФ).

- Определение срока перечисления НДФЛ с суммы отпускных отличается от общего правила перечисления налога - не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ). По доходам в виде оплаты отпуска обязанность по перечислению удержанного налога должна быть исполнена не позднее последнего числа месяца, в котором производились выплаты.

- При исчислении страховых взносов сумма отпускных включается в облагаемую базу в том месяце, в котором отпускные начисляются вне зависимости от периода отпуска и даты выплаты (п. 1 ст. 421 НК РФ).

- Выплата сумм отпускных производится до фактического наступления отпуска. Отпускные нужно выплачивать не позднее 3 дней до начала отпуска (ч. 9 ст. 136 ТК РФ). Нарушение этого требования влечет административную ответственность (ч. 1 ст. 5.27 КоАП РФ).

- Расходы на оплату отпуска относятся непосредственно к периоду отпуска. В бухгалтерском учете в соответствии с пунктом 18 ПБУ 10/99 (утв. приказом Минфина России от 06.05.1999 № 33н) расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени их начисления и фактической выплаты.

- Аналогично и в налоговом учете согласно пункту 1 статьи 272 НК РФ расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств.

Среди прочих особенностей отпускных следует учитывать, что их начисление может производиться до расчета зарплаты, за месяц, когда еще неизвестен полный доход сотрудника, входящий в расчетную базу среднего заработка. Не ясно, будет ли месяц отработан сотрудником полностью и сохранится ли у него право на налоговые вычеты по окончании месяца.

Вдобавок отпуск, будучи уже оплаченным, может не состояться (например, в связи с производственной необходимостью). На сроки уже наступившего отпуска может повлиять болезнь, а индексация заработка или начисленные премии приводят к перерасчету суммы отпускных.

Эти отличия обуславливают особенности отражения оплаты отпуска в отчетности.

Отпускные в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Рассмотрим на примерах некоторые особенности отражения сумм начисленных отпускных, НДФЛ и страховых взносов в программе «1С:Зарплата и управление персоналом 8» редакции 3.

Пример 1

У сотрудника период отпуска с 01.04.2019 по 28.04.2019. Отпускные начислены и выплачены 26.03.2019.

В документе Отпуск начислена оплата отпускных по среднему в размере 9 556,40 руб. и НДФЛ 1 242 руб. При этом сумма начислений за март еще не учтена, и известно, что отпуск в дальнейшем подлежит перерасчету. При выплате отпускных 26.03.2019 НДФЛ удержан, срок его перечисления - 31.03.2019. Календарная особенность I квартала 2019 года состоит в том, что 31 марта приходится на воскресенье, следовательно, днем окончания срока перечисления налога считается ближайший следующий за ним рабочий день - 01.04.2019 (п. 7 ст. 6.1 НК РФ).

Это означает, что в Раздел 2 отчета 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) за I квартал 2019 года сумма начисленных отпускных и НДФЛ не попадут, а отразятся в отчете за полугодие 2019 года. В базу расчета страховых взносов отпускные включатся при расчете зарплаты за март 2019 года в документе Начисление зарплаты и взносов.

Отпускные и начисленные страховые взносы отражаются в отчете Расчет по страховым взносам (утв. приказом ФНС России от 10.10.2016 № ММВ-7-11/551@) за I квартал 2019 года.

Для соблюдения законодательных норм отражения отпускных в бухгалтерском и налоговом учете необходимо в марте учесть отпускные и взносы с них, исчисленные в составе расходов будущих периодов. Для этого в документе Отпуск, на закладке Дополнительно для отпускных предусмотрена возможность указания способа отражения в поле Счет, субконто (рис. 1).

Рис. 1. Способ отражения в учете оплаты отпуска

Указанный в документе способ отражения отпускных отображается в документе Отражение зарплаты в бухучете за март 2019 года (рис. 2).

Рис. 2. Отражение отпускных в бухучете

При этом Период принятия расходов для сумм Ежегодного отпуска и страховых взносов, начисленных на него, устанавливается 01.04.2019. Вид начисления для налогового учета (п. 7 ст. 255 НК РФ) устанавливается в соответствии с указанным в настройке вида начисления Отпуск основной на закладке Налоги, взносы, бухучет.

В результате синхронизации с программой «1С:Бухгалтерия 8» редакции 3.0 суммы отпускных и исчисленных взносов будут отражены соответствующими проводками в дебет счета 97.01 «Расходы на оплату труда будущих периодов».

Пример 2

В продолжение Примера 1 отпуск сотрудника с 01.04.2019 по 28.04.2019 был отменен 01.04.2019 в связи с производственной необходимостью. Соответственно, нет оснований для начисления и выплаты 26.03.2019 отпускных.

Так как выплата отпускных уже произведена, то редактировать и отменять проведение документа Отпуск нельзя. Для отмены отпуска предназначена команда Сторнировать в документе, начислившем отпуск (рис. 3).

Рис. 3. Отмена начисленного отпуска

В результате проведения документа Сторно в Регистре налогового учета по НДФЛ код дохода устанавливается «2012», и начисленная в марте сумма 9 556,40 руб. по этому коду отражается в апреле со знаком «минус» (рис. 4).

Рис. 4. Регистр налогового учета по НДФЛ

При начислении зарплаты оплата по окладу за апрель будет начислена в полном объеме, и в справке 2-НДФЛ не отразится факт начисления и отмены отпуска. Дохода с кодом «2012» в справке 2-НДФЛ не будет зарегистрировано ни в марте - с плюсом, ни в апреле - с минусом.

Однако совершенный факт выплаты отпускных уже нельзя отменить. А значит, блок, отражающий 26.03.2019 эту выплату в сумме 9 558,40 руб., удержание налога в сумме 1 242 руб. и срок его перечисления 01.04.2019 останутся неизменными в Разделе 2 отчета 6-НДФЛ за полугодие 2019 года.

Пример 3

В продолжение Примера 1 сотруднику в марте 2019 года была выплачена премия, которая увеличила размер среднего заработка. Начисленные и выплаченные 26.03.2019 отпускные после расчета заработной платы за март следует пересчитать.

В отчете 6-НДФЛ за полугодие 2019 года начисленные и доначисленные отпускные будут представлены в Разделе 2 двумя блоками по строкам (см. таблицы 1, 2):

По НДФЛ сразу две новинки — налоговый регистр и справка о доходах

Что нового появилось в форме справки 2-НДФЛ.

Новая форма в целом унаследовала внешний вид старой справки. Однако есть некоторые изменения как в составе показателей, так и качественные. Раньше компании в справке сообщали только о том, что у налогоплательщика есть право на стандартные или имущественные вычеты. Теперь же в справке передаются фактически предоставленные вычеты. То есть теперь инспекцию не интересует, есть ли у сотрудника право на вычеты. Налоговики собирают все данные на одного гражданина, а если он придет декларироваться, то сам будет доказывать то, что вычеты ему действительно положены.

К количественным изменениям в справке можно отнести то, что поменялся состав итоговых показателей в разделе 5 «Общие суммы дохода и налога по итогам налогового периода». Из него исключены результаты перерасчетов прошлых лет. Можно предположить, что этой строкой особо не пользовались. В основном использовали общие суммы исчисленных и удержанных налогов. Зато введен новый показатель – «Cумма налога перечисленная», то есть уплаченная в бюджет.

Таким образом, сейчас компании будут передавать в каждой справке помимо общих сумм дохода еще и те, которые были уплачены. Радует, что это изменение введено с отчета за 2011 год. Конечно, ведь в 2010 году компании не вели подобного учета. Но огорчает то, что с 2011 года такой учет придется вести и отражать в справках 2-НДФЛ.

Как передать справки в налоговую инспекцию

Теперь о том, как компаниям предстоит передавать справки 2-НДФЛ в налоговые инспекции.

Изменились правила формирования файлов для тех компаний, которые отправляют справки в инспекции через интернет. А это на самом деле почти все компании. Раньше в одном файле можно было организовать всех своих получателей доходов. Теперь же от компаний потребовали передавать в одном файле не более 3000 справок.

Как и раньше, справки передаются в разрезе налоговых ставок, КПП и ОКАТО тех подразделений, в которых работали сотрудники. Это осталось.

При этом, если у компании есть обособленные подразделения, справки по тем сотрудникам, которые в них работают, нужно представлять в налоговые инспекции по месту нахождения «обособок». Раньше же налоговый агент мог все справки сформировать вместе в одной информационной базе и оптом заслать в налоговую инспекцию. Теперь придется формировать файлы отдельно по каждому ОКАТО и КПП. И вот эту массу файлов рассылать в соответствующие налоговые инспекции. Конечно, это не проблема для тех, кто отчитывается электронно. Но если компания подает справки лично, то ей придется объехать все инспекции, в которых состоят на учете обособленные подразделения компании.

Также обновлена форма сопроводительного реестра. Он существенно упростился. Его подают те компании, которые отчитываются лично, а не электронно. То есть совсем небольшие организации с численностью менее 10 человек.

Вместо 1-НДФЛ нужно вести регистр налогового учета.

Допустим, до 1 апреля 2011 года компании благополучно отчитаются за 2010 год. И в текущем году им придется уже по-новому рассчитывать налог на доходы физических лиц. В частности, Федеральным законом от 27 июля 2010 г. № 229-ФЗ были изменены статьи 230 и 231 Налогового кодекса.

В новой редакции статьи 230 введено понятие «регистры налогового учета» в отношении НДФЛ. Фактически этот регистр заменяет форму 1-НДФЛ. Эта форма достаточно долго не обновлялась и наконец-то отмерла окончательно. Что самое интересное: форму налогового регистра компания вправе разработать самостоятельно. Использовавшаяся до сих пор форма 1-НДФЛ была утверждена еще в 2003 году МНС России, новой же формы Минфин России так и не утвердил (образец налоговой карточки по учету НДФЛ можно посмотреть здесь >>>).

Правда, есть фиксированный объем данных, которые должны быть отражены в этом регистре. Посмотрим на них. Как всегда, в регистре нужно написать сведения, позволяющие идентифицировать налогоплательщика и его статус. Затем – вид выплачиваемых налогоплательщику доходов в соответствии со справочником кодов. Также суммы дохода и даты их получения. Еще вид предоставленных налоговых вычетов в соответствии со справочником кодов. Здесь обратите внимание, что, вероятнее всего, нужно писать еще и суммы налоговых вычетов. Все это было и раньше.

А вот чего не было в форме 1-НДФЛ. В частности, теперь в регистре необходимо писать даты удержания и перечисления налога в бюджет и реквизиты соответствующего платежного документа. Эта короткая фраза означает, что так же, как и по взносам в ПФР, придется уплаченный налог на доходы физических лиц распределять по сотрудникам. То есть компания одной суммой перечисляет налог в бюджет, а потом на полях платежки либо в программе на полях документа общую сумму налога нужно разбить по тем налогоплательщикам, за которых он был перечислен.

Кстати, тем, кто пользуется 1С, не придется делать эту разбивку вручную. Программа сделает это сама.

Причем законом № 229-ФЗ не только ввели новый регистр, но и установили ответственность за его отсутствие. Теперь она содержится в статье 120 Налогового кодекса и подразумевает штраф от 10 тыс. руб.

Каков новый порядок возврата НДФЛ

Существенно изменился порядок возврата переплаченного налога на доходы физлиц. Он описан в статье 231 Налогового кодекса.

Теперь компании не могут вернуть налог со всех тех доходов, которые получены в налоговом периоде, если вычеты по ним имеют конкретную дату. Например, имущественный вычет начинает действовать только с того момента, когда сотрудник, у которого есть на него право, приносит заявление. Раньше можно было вернуть или зачесть сумму налога по доходам за предыдущие месяцы. Теперь же имущественный вычет начинает действовать с того месяца, когда зарегистрировано заявление от сотрудника. Он уменьшает налог на доходы этого и последующих месяцев. ( Пункт 1 статьи 231 НК РФ)

И есть еще один пункт, в котором явно сказано об изменении порядка возврата налога. Речь идет о получении статуса налогового резидента. Раньше по истечении 183 дней иностранец становился резидентом и нужно было пересчитать его налог по ставке 13 процентов за весь налоговый период. То есть можно было сразу вернуть переплаченный налог. Теперь же возврат будет проводиться только после подачи в инспекцию самим налогоплательщиком декларации и документов, подтверждающих статус налогового резидента. Речь об этом идет в пункте 1.1 статьи 231 НК РФ.

То есть компания теперь не пересчитывает автоматически налог нерезидента в том случае, если он в налоговом периоде получил другой статус. Просто с момента получения статуса резидента компания взимает с доходов работника не 35 процентов, а 13.

Есть и еще одно достаточно позитивное изменение. Теперь в налоговом законодательстве четко прописано, что налог возвращается как за счет сумм того налогоплательщика, который подал заявление, так и за счет налога на доходы физических лиц по другим сотрудникам, за которых компания перечисляет налог.

Но будет довольно сложно найти повод для возврата налога. Фактически в кодексе оставили одно-единственное основание, по которому возврат возможен. Речь идет о том случае, когда сотрудник поздно принес заявление на стандартные налоговые вычеты. Например, он получил травму и в тот период, пока он был на больничном, у него родился ребенок. И он физически не смог быстро собрать все необходимые документы, связанные с радостным событием. Поэтому принес на работу собранные справки через три месяца. Так вот, за прошедший период он имеет право на перерасчет налога и возврат переплаты.

Возврат производится тоже в течение трех месяцев. Если компания не успевает за этот срок вернуть деньги, то она обязана заплатить проценты.

Дважды по статье 123 НК РФ не оштрафуют

Налогового агента теперь могут привлечь к ответственности не только за то, что он не перечислил НДФЛ, но и за то, что налог не был удержан вовсе. Такие изменения были внесены в статью 123 Налогового кодекса Федеральным законом от 27 июля 2010 г. № 229-ФЗ. Штраф составляет 20 процентов от неудержанной или неперечисленной суммы. Но дважды оштрафовать по этой статье не могут. То есть если компания и не удержит, и не перечислит НДФЛ за сотрудника, то ей выпишут только один штраф по статье 123 НК РФ: либо за неудержание, либо за неперечисление налога.

Можно адаптировать старую форму 1-НДФЛ

Если компания планирует пользоваться формой 1-НДФЛ в качестве налогового регистра для учета доходов физлиц, то нужно немного эту форму подредактировать. В нее необходимо добавить такие обязательные реквизиты, как даты выплаты доходов, даты удержания налога, даты перечисления налога, реквизиты платежки на перечисление в бюджет (дату и номер). В строках «Стандартные налоговые вычеты» раздела 3 нужно убрать те коды, которые уже не применяются (это 101, 102, 106 и 107), и добавить действующие коды (108–113). В пункте 3.2 раздела 3 проставить действующие размеры стандартных вычетов на ребенка – 1000, 2000 и 4000 руб. Добавить строки для отражения имущественного и социального вычета, если он предоставляется работнику. Еще форму можно подсократить, удалив разделы 7 и 9.

Статья напечатана в журнале «Семинар для бухгалтера» № 1, 2010

Налоговая карточка по НДФЛ в 2016 году

Когда на предприятии работают наемные сотрудники, осуществляющие свою деятельность на основе трудового соглашения, обязательным является проведение учетной политики относительно доходной части в виде выплаченных работникам сумм по заработной плате, в том числе нужно обязательно отразить размеры НДФЛ. Чтобы не запутаться, существует единый порядок, предполагающий заведение налоговых карточек по налогу. Другое название таких карточек – налоговые регистры, и ведет их главный бухгалтер.

Роль налоговых карточек по учету НДФЛ

Карточки заполняются отдельно по каждому сотруднику, для точности отражения результатов нужны такие данные:

- значения, взятые из отчетности 2–НДФЛ и 6–НДФЛ;

- сальдо, исчисляемое из НДФЛ, высчитывается в бухгалтерском учете, и все это отражается в балансе;

- пени, начисляемые при несвоевременной уплате налогов.

Регулярно с целью контроля инспекторами территориального отделения налоговой службы проводятся проверки, они в том числе подразумевают предоставление бухгалтером заполненных налоговых регистров.

Формат налоговой карточки по НДФЛ

Если есть желание, для собственного удобства вы сами можете создать формуляры, но лучше все–таки применять общепризнанные карточки, которые содержит любая бухгалтерская программа. В них отражается наиболее полная информация, учитывающая требования действующего отечественного налогового законодательства. Эти требования в первую очередь называют обязательные реквизиты, которые должны присутствовать в форме регистра.

Чтобы вы лишний раз не ломали над этим голову, для удобства реквизиты к заполнению представлены ниже в табличном виде.

Значения, отражающиеся в налоговой карточке по НДФЛ

Наименование организации — налогового агента

nalogovye_registry_po_ndfl_obrazec_zapolneniya.jpg

Похожие публикации

Работодатели, выплачивающие зарплату персоналу, являются налоговыми агентами по НДФЛ, и поэтому обязаны вести регистры учета данных, на которых строится расчет налога (ст. 230 НК РФ). Законодатель не устанавливает типовую форму налоговых регистров, предприятия самостоятельно разрабатывают и закрепляют в учетной политике наиболее приемлемую для себя форму в соответствии с общими рекомендациями по наличию обязательных реквизитов. О том, как оформляются этот документ, пойдет речь в публикации.

Налоговые регистры по НДФЛ: что это?

Предназначение регистра – облегчение контроля произведенных выплат персоналу (с разбивкой по их видам) в целях налогообложения (отслеживания правильности начислений и удержаний НДФЛ, предоставления вычетов и учета их величины), и составления налоговой отчетности – справок 2-НДФЛ, представляемых в ИФНС по завершении каждого года, и ежеквартальных обобщающих форм 6-НДФЛ.

Формируется такой регистр в отдельности по каждому сотруднику. Все начисления по выплатам и предоставление вычетов фиксируются помесячно. Наличие необлагаемых выплат не обязывает работодателя указывать их в регистре, но если они имеют ограничения по суммам, превышение которых подлежит налогообложению, то лучше их обозначать.

Периодичность составления регистра компания определяет самостоятельно. Проще и удобнее делать это ежемесячно после выплаты зарплаты: риск неправильного отражения данных существенно снижается, да и имеющаяся в регистре информация всегда будет актуальной.

Реквизиты, которые должны содержать налоговые регистры по НДФЛ

Статьей 230 НК РФ определены данные, которые следует указать в регистре. Это сведения:

Об идентификации компании-плательщика или ИП:

для организации – ИНН/КПП, код ИФНС, название предприятия;

для ИП – ФИО, дата рождения, данные паспорта, ИНН, адрес места жительства или регистрации, статус.

Виды выплачиваемых доходов, предоставляемых вычетов, расходов/сумм, снижающих базу налога по установленным кодам. Напомним, что каждой выплате или вычету соответствует определенный код, а информация аккумулируется отдельно по каждому из них. К примеру, оклад или тариф фиксируется кодом «2000», оплата пособия по больничному листу кодом «2300», выходное пособие – «2014», компенсация за отпуск при увольнении – «2013» и т.д. Коды доходов и вычетов утверждены приказом ФНС от 10.09.2015 N ММВ-7-11/387@ (ред. от 24.10.2017).

Суммы выплаченных доходов и даты их выплат.

Статус налогоплательщика. От него зависит размер ставки налога. Налоговые регистры по НДФЛ 2019г. отдельно отражают его удержание по действующим ставкам. В большинстве случаев ставка налога для резидентов составляет 13%, для нерезидентов – 13% или 30% в зависимости от статуса нахождения в стране и видов получаемых доходов.

Даты исчисления, удержания, перечисления НДФЛ. По налоговому законодательству датой фактического получения зарплаты для исчисления НДФЛ считается последний день месяца, за который она начислена, при увольнении - последний рабочий день, при оплате отпуска или листа нетрудоспособности – дата выплаты (ст. 223 НК РФ). Удерживается налог при выплате дохода. Перечислить налог с большинства выплат необходимо не позже следующего дня после выплаты физлицу, а по отпускным и больничным НДФЛ перечисляется до конца месяца, в котором они были выплачены (ст. 226 НК РФ).

Реквизиты соответствующего платежного документа на перечисление НДФЛ.

Налоговые регистры по НДФЛ: образец заполнения

На примере данных по сотруднику компании ООО «Рекорд» за 1 квартал 2019 г. составим налоговый регистр:

Реброву Евгению Михайловичу ежемесячно начисляют заработную плату 46000 руб. Ему предоставляется «детский» вычет по 1400 руб. ежемесячно (до достижения установленного уровня дохода в 350000 руб.). Дата выплаты зарплаты в компании – 5 число следующего месяца.

Налоговый регистр заполним таким образом:

В 1-м разделе, информация о компании-работодателе;

Во 2-м – данные сотрудника, получающего доход;

3-й раздел – расчет базы и налога. В нем указывают ставку налога (13%), основания для предоставления вычетов (по стандартным, как правило, это заявление, по имущественным – справка ИФНС с соответствующими сведениями).

Затем, в отдельности за каждый месяц, заполняется таблица в разрезе видов выплат и вычетов. В примере осуществлялась только выплата зарплаты (код «2000») и предоставлялся вычет на ребенка (код «126»).

По строке, указывающей размер налоговой базы по ставке НДФЛ 13%, данные отражаются за месяц и по нарастающей с начала года, а сумма базы рассчитывается как разность между начислением и вычетом. Так, база по НДФЛ:

за январь составляет 44600 руб. (46000 – 1400);

за февраль – 89200 руб. (44600 + (46000 – 1400));

за март - 133800 руб. (89200 + (46000 – 1400)).

Доходов, не облагаемых НДФЛ, Ребров в 2019 году не получал, поэтому эти строки не заполняются. Сумма начисленного и удержанного налога идентичны. Дата перечисления НДФЛ – следующий день после выплаты зарплаты работнику. В апреле такая дата выпадает на субботу, поэтому НДФЛ перечислен в понедельник 08.04.2019г.

Медицина

Оплата труда

Больницы

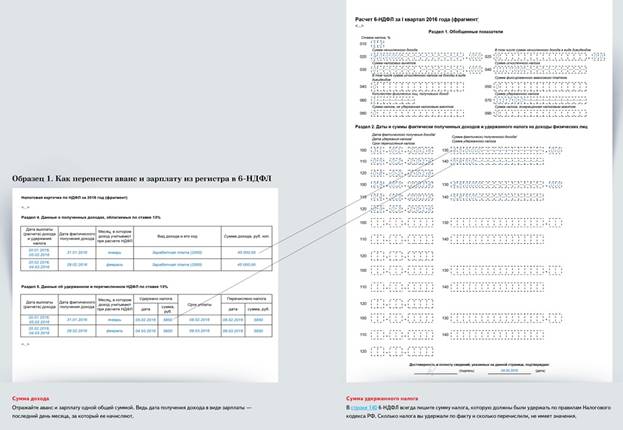

1 Аванс показывайте вместе с зарплатой

То есть так же, как и в регистре по НДФЛ. Образец 1

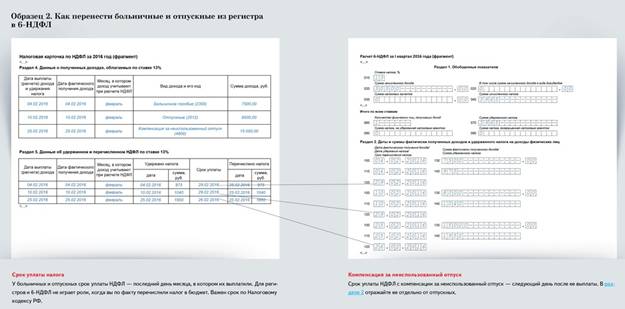

2 Больничные и отпускные отразите на дату их выплаты

А датой перечисления налога будет конец месяца. Образец 2

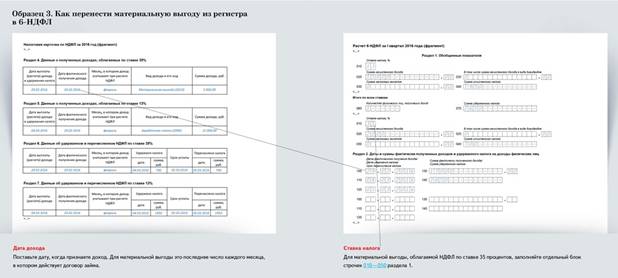

3 Материальную выгоду датируйте последним днем месяца

В каких строчках показать налог, видно на образце 3

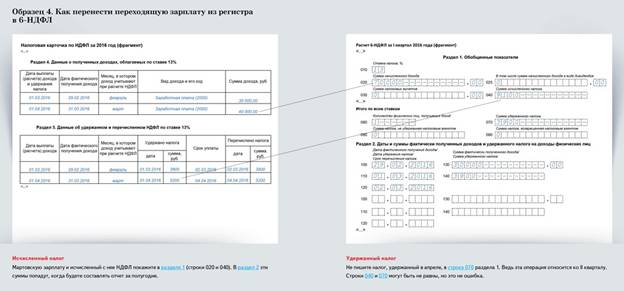

4 Зарплату за март, выданную в апреле, включите в раздел 1

А в раздел 2 не надо. Образец 4

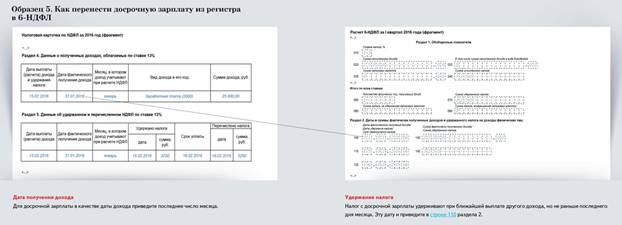

5 Досрочную зарплату покажите на последнее число месяца

Как отразить НДФЛ с нее, смотрите в образце 5

Когда вы будете заполнять 6-НДФЛ за I квартал, обязательно столкнетесь с шестью доходами, по которым возникает больше всего вопросов. Как отражать:

— больничные и отпускные;

Совместно со специалистами «Системы Главбух» и сервиса «Отчетность» по всем этим выплатам мы подготовили наглядные образцы. На них вы сразу увидите, как должны соотноситься данные из регистра по НДФЛ с показателями в 6-НДФЛ. Подсказки помогут вам сдать отчет с первого раза, а если ошибка обнаружилась в уже сданном расчете, то заполнить уточненку. Она защитит компанию от штрафа.

Зачем наводить порядок в регистрах

Регистры по НДФЛ по каждому отдельному сотруднику обязаны вести все налоговые агенты без исключения. Минимальный штраф за отсутствие регистра — 10 000 руб. (п. 1 ст. 120 НК РФ). Ошибаться в нем тоже накладно. Штраф за ошибки, которые приводят к занижению налоговой базы по НДФЛ, — 20 процентов от суммы неуплаченного налога, но не менее 40 000 руб. (п. 3 ст. 120 НК РФ). А если ошибку из регистра вы в итоге перенесете в 6-НДФЛ, за это налоговики выпишут отдельный штраф — 500 руб. (ст. 126.1 НК РФ).

Утвержденного бланка налогового регистра нет, поэтому разработать форму вы можете самостоятельно. Главное, чтобы в регистрах была информация о выплаченных доходах и датах этих выплат, сроках удержания и перечисления НДФЛ. Кроме того, в регистрах показывают налоговые вычеты и суммы удержанного и уплаченного налога. Удобнее всего форму регистра брать из учетной программы, в которой работаете.

Аванс и зарплата

Аванс отражайте в расчете вместе с зарплатой. Доход за первую половину месяца отдельно отражать в разделе 2 не нужно.

Датой получения дохода в виде зарплаты считают последний день месяца, за который ее начисляют (п. 2 ст. 223 НК РФ). В этот день вы признаете всю сумму дохода — аванс и окончательный расчет за месяц. НДФЛ со всей зарплаты, включая аванс, вы удерживаете раз в месяц — при выплате окончательного расчета за месяц. Поэтому в разделе 2 эти доходы надо отражать одной суммой и общим блоком строк 100–140 (п. 4.2 Порядка, утв. приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450).

Больничные и отпускные

Больничные и отпускные показывайте на дату выплаты. То есть дата удержания налога в строке 110 должна совпадать с датой получения дохода из строки 100. НДФЛ вы вправе заплатить до конца месяца. Поэтому в строке 120 расчета ставьте последний день месяца. Если это выходной, то пишите дату ближайшего рабочего дня.

Другое дело, если работник увольняется и компания платит ему компенсацию за неиспользованный отпуск. На эту выплату правила по уплате НДФЛ до конца месяца не распространяются. Поэтому перечислить налог в бюджет вы должны максимум на следующий день после того, как выплатите сотруднику окончательный расчет при увольнении. В разделе 2 расчета такие доходы показывайте отдельным блоком строк 100–140.

Материальная выгода

Доход в виде материальной выгоды от экономии на процентах признают в последний день каждого месяца в течение срока, на который выдали физлицу заем или кредит (подп. 7 п. 1 ст. 223 НК РФ). Как отразить этот доход в 6-НДФЛ, зависит от того, есть ли у компании возможность удержать налог (письмо ФНС России от 18 марта 2016 г. № БС-4-11/4538).

Заем получил сотрудник. В этом случае НДФЛ с материальной выгоды удерживают в день ближайшей выдачи работнику зарплаты, аванса или другого дохода. В разделе 1 приведите начисленный доход, рассчитанный и удержанный с него налог. В разделе 2 в качестве даты фактического получения дохода покажите последний день месяца, за который рассчитали материальную выгоду.

Заем выдали человеку, который не получает выплат от компании. В такой ситуации налог удерживать не с чего, ведь доходы физлицу организация не выплачивает. Поэтому в разделе 1 покажите начисленный доход и налог, не удержанный компанией (строки 020 и 080). В разделе 2 напишите только дату фактического получения и размер дохода.

Переходящая зарплата

В 6-НДФЛ за I квартал надо показать мартовскую зарплату, выданную в апреле, и рассчитанный налог с нее. В разделе 1 приведите начисленные доход и налог. Удержанный в апреле налог в строке 070 раздела 1 не отражайте. Не показывайте его и как неудержанный в строке 080. Во втором разделе эту выплату отражать тоже не надо (письма ФНС России от 23 марта 2016 г. № БС-4-11/4900, от 25 февраля 2016 г. № БС-4-11/3058). Ведь эти доходы выплатили в апреле, то есть во II квартале. Если зарплату перечислили сотрудникам в марте и в этот же день удержали налог, то пишите эти суммы в расчете за I квартал. Даже если срок перечисления налога выпадет уже на апрель. Например, зарплату выдали 31 марта. В этот же день удержали налог. Но срок уплаты НДФЛ — это 1 апреля. Такую выплату все равно показывайте в расчете 6-НДФЛ за I квартал.

Из-за переходящей зарплаты суммы исчисленного и удержанного налога в разделе 1 будут разными. Но это не ошибка (письмо ФНС России от 15 марта 2016 г. № БС-4-11/4222).

Досрочная зарплата

Небольшие компании часто выдают зарплату в последних числах месяца. Например, за февраль — 26 февраля. Для расчета НДФЛ такая выплата является авансом. Поэтому с досрочной зарплаты налог надо только исчислить. А удержать — с ближайшей следующей выплаты. Например, это может быть аванс за март.

В правовых базах появилось разъяснение ФНС с противоположным выводом (письмо ФНС России от 24 марта 2016 г. № БС-4-11/5106). Налоговая служба предлагает удержать НДФЛ в день выдачи досрочной зарплаты, а перечислить на следующий день. И эти же даты отразить в 6-НДФЛ. Но если так сделать, отчет не отправится. Ведь дата удержания налога не должна предшествовать дате образования дохода. Чтобы прояснить ситуацию, мы направили свой запрос в ФНС.

Еще три частых вопроса о доходах в 6-НДФЛ

1. Компания выдает зарплату за вторую половину месяца в течение трех дней. Как это отражать в разделе 2?

Каждую выдачу зарплаты в разделе 2 отражайте отдельными блоками строк 100–140. Дата фактического получения дохода будет одна — последний день месяца. А даты удержания и перечисления налога — разные.

2. Отпускные и больничные выдали работнику в один день. Можно ли показать их одной суммой в 6-НДФЛ?

Да, можно. Отпускные, больничные и удержанный НДФЛ занесите в единый блок строчек 100–140 раздела 2. Не важно, что у этих доходов разные коды. Главное, что у них общая дата получения дохода, удержания и перечисления налога.

3. Компания 10 марта перечислила гражданину арендную плату за автомобиль. Как заполнить раздел 2?

В строке 100 в качестве даты получения дохода покажите день, когда перечислили деньги. То есть 10 марта (подп. 1 п. 1 ст. 223 НК РФ). Удержать налог надо в этот же день, поэтому в строке 110 тоже укажите 10 марта. Срок уплаты НДФЛ для строки 120 — 11 марта.

Лина Шувалова,

эксперт журнала «Главбух»;

Ох, уж этот 2 раздел в отчете 6-НДФЛ. Сколько всего написано и сказано тем не менее каждый квартал к нам обращаются пользователи с одной очень неприятной и очень распространённой ошибкой.

Думаю, многие из вас сталкивались с ситуацией, когда во втором разделе суммы "разбегаются" по двум разным блокам строк. Т.е. один блок строк с пустой 130 строкой, а другой – с пустой 140 строкой. В своей новой статье я рассмотрю эту ошибку на примере начисления и выплаты отпускных в программах 1С: Зарплата и управление персоналом 8. А так как в редакциях 2.5 и 3.1 проблема решается по-разному, то и примеры будем разбирать на разных программах с разными настройками.

Итак, начнем с программы 1С: ЗУП 8, редакция 3.1.

1 июня сотруднику был начислен отпуск и в тот же день выплачен. Но обстоятельства немного изменились и выплату отпускных перенесли на 02.06. И вроде бухгалтер везде поменял даты, тем не менее, при заполнении 6-НДФЛ во втором разделе его поджидает вот такая печалька:

Да, многим взгрустнулось, глядя на эти два блока во втором разделе. Ну что ж. Давайте посмотрим на документы. Итак, мы помним, что раздел 2 "рисуется" двумя видами документов: начислением и выплатой. В нашем случае сначала откроем документ Отпуск. Здесь важной является Дата выплаты дохода. У нас она равна 02.06

Теперь откроем документы выплаты, т.е. Ведомость. И вроде дату в документе мы тоже изменили, никаких других дат здесь нет и на первый взгляд документ заполнен верно. Почему же суммы разбежались?

А вот теперь, небольшой секрет. В этом документе спрятана еще одна дата. Это дата получения дохода. Где ж ее найти? Давайте кликнем левой кнопкой мыши на сумме НДФЛ:

В результате откроется вот такое окно, в котором и прячется та самая Дата получения дохода.

При нажатии этой кнопки дата получения дохода автоматически изменится. Когда сотрудников в ведомости несколько, то удобнее конечно воспользоваться именно этой возможностью. После этого можно опять кликнуть по сумме НДФЛ и убедиться что дата изменилась.

После всех манипуляций возвращаемся в отчет 6-НДФЛ, перезаполняем и вуа-ля, наша ошибка в разделе 2 устранена.

А теперь рассмотрим ту же ситуацию в программе 1С: Зарплата и управление персоналом редакция 2.5. И в этой программе возможны два варианта возникновения и устранения такой ошибки в зависимости от настроек параметров учета.

Итак, на закладке Предприятие открываем настройки Параметров учета:

Далее переходим на закладку Расчет зарплаты. И здесь важным является настройка При начислении НДФЛ принимать исчисленный налог к учету как удержанный.

Установка этого флажка означает, что начисление и удержание в программе НДФЛ осуществляется одновременно. Т.е. в момент начисления НДФЛ сразу же происходит удержание, и эти сведения попадают в раздел 2 отчета 6-НДФЛ.

Итак, у нас начислен отпуск 02.06.17. Все данные в документе рассчитаны автоматически.

В расчете 6-НДФЛ отпускные отражены вот так:

Вернемся еще раз в начисление отпуска и посмотрим, какие движения по регистру НДФЛ расчеты с бюджетом делает этот документ:

Мы видим, что документ делает движения по регистру со знаком " плюс " – начисление НДФЛ и со знаком " минус " – удержание НДФЛ:

А теперь у нас изменились обстоятельства и выплату отпускных надо перенести на 01.06. Обычно бухгалтер поступит следующим образом: откроет документ начисление отпуска и поменяет дату выплаты дохода.

В этом случае ситуация в разделе 2 стала очень некрасивой:

Тут нас посещает замечательная идея, что надо изменить дату документа начисления отпуска:

Однако, честно вам признаюсь, что это никак не повлияло на заполнение раздела 2. Т.е. ситуация с "разбежавшимися" по разным блокам суммами не изменилась. Где же еще в этом документе "прячется" дата, влияющая на заполнение декларации. Все просто. Надо перейти на закладку Оплата и здесь есть еще одна дата получения дохода:

Изменив эту дату и перезаполнив 6-НДФЛ убедимся, что все в порядке с заполнением раздела 2:

А теперь рассмотрим этот же пример, при другой настройке расчета зарплаты, т.е. со снятым флажком При начислении НДФЛ принимать исчисленный налог к учету как удержанный.

При такой настройке документ Начисление отпуска делает движение в регистре НДФЛ расчеты с бюджетом только по начислению НДФЛ:

А удержание делается документом Зарплата к выплате, и именно этот документ делает движение в регистре со знаком " минус ", т. е. фиксируется удержание налога:

Пока в программе все документы заполнены автоматически и последовательно. Поэтому в разделе 2 отпускные заполнены правильно:

А теперь поменяем в документе Начисление отпуска все даты, как в предыдущем случае.

Перезаполняем декларацию 6-НДФЛ и видим, что раздел все равно заполнен неверно. Даты в строках 100 и 110 различны:

Теперь нам остается только изменить дату документа выплаты отпуска. В отличие от программы редакции 3.1 в этом документе только одна дата и никаких пересчетов и обновлений НДФЛ тут нет.

Теперь остается только перезаполнить отчет 6-НДФЛ и убедиться, что ошибка устранена:

С вами была Виктория Буданова. Спасибо что Вы с нами. Успешных вам отчетных кампаний. Подписывайтесь на нашу рассылку, вступайте в группы в соц.сетях и будьте в курсе наших новостей.

|

| Руководитель службы заботы |

Буданова Виктория

Далее переходим на закладку Расчет зарплаты. И здесь важным является настройка При начислении НДФЛ принимать исчисленный налог к учету как удержанный.

Читайте также: