Как налоговики проверяют ндфл и находят зарплатные схемы

Опубликовано: 02.05.2024

Пожалуй, один из самых значимых и трудных вопросов при расчете заработной платы – это исчисление и удержание НДФЛ.

И от того, насколько корректно будут отражены операции по его учету зависит:

- в первую очередь – расчеты с сотрудниками,

- во вторую очередь – формирование отчетности.

Или наоборот, кому как нравится.

Предлагаю познакомиться, или для кого-то вспомнить, со стандартными возможностями программы 1С: Зарплата и управление персоналом ред. 3.1 (1С: Зарплата и кадры государственного учреждения ред.3.1), которые помогут нам в решении этой сложной задачи.

Что необходимо сделать бухгалтеру, чтобы проверить правильность исчисления НДФЛ?

После того, как завершено начисление заработной платы за месяц следует себя проверить: а все ли документы учтены для НДФЛ?

Для этого воспользуемся документом Перерасчет НДФЛ. Если все расчеты в базе проведены корректно, то документ НЕ будет заполнен.

Для демонстрации поведения данного документа введем документ Премия уже после проведения документа Начисление заработной платы.

Далее заполним вышеупомянутый документ.

В данной ситуации мы наблюдаем, что программа обнаружила, что следует доначислить налог. Поэтому нам необходимо пересчитать налог на доходы физических лиц в документе начисления заработной платы.

В программе довольно большой перечень отчетов, которые помогаю пользователю для анализа проведенных расчетов.

Первый отчет, который заслуживает нашего внимания – Сводная справка 2-НДФЛ.

С её помощью можно проверить исчисление налоговой базы и самого налога арифметически, путем нахождения разницы между суммой дохода и вычетов, предоставленных сотрудникам и умножения налоговой базы на ставку соответственно.

Если присутствует разница, между исчисленным налогом в базе, и суммой налога, полученной расчетным путем – следует найти сотрудников, по которым допущены ошибки.

Также данный отчет автоматически нам представит информацию по тем сотрудникам, у которых суммы удержанного и перечисленного налога не равны исчисленным. Для этого необходимо немного до настроить отчет, а точнее подключить «флажки».

Итак, посмотрим, как выглядит данная форма при подключенных флажках.

В моем примере эти суммы отличаются по той простой причине, что еще не проведена выплата за последний месяц.

После проведения выплаты, данный отчет будет выглядеть вот так.

И еще один вариант данного отчета.

Напомню, почему важно добиваться того, чтобы суммы исчисленного, удержанного и перечисленного налога должны быть равны – именно на этих данных строится формирование отчетов 2-НДФЛ, 6-НДФЛ и взаиморасчеты с сотрудниками.

Для получения более детальной информации по возможным ошибкам воспользуемся другим отчетом. В нем также можно подключить возможность цветового выделения несоответствий между интересующими нас показателями, как было показано выше.

Следующий отчет покажет движения по документам-основаниям. При его формировании мы получим детальную информацию по каким документам еще не проведена выплата дохода сотруднику.

Для анализа получения дохода по датам можно воспользоваться одноименным отчетом. Он особенно ценен при заполнении отчета 6-НДФЛ.

Еще один полезный отчет, который поможет при анализе взаиморасчетов с сотрудниками.

Ну и напоследок скажу о том, что этими отчетами следует пользоваться ДО выплаты сотрудникам заработной платы.

Также следует обратить внимание на такой момент – при формировании ведомости на выплату заработной платы – сравните суммы исчисленного НДФЛ по полному своду и сумму НДФЛ к перечислению из ведомости. Если в течение месяца не было каких-либо межрасчетных выплат, то эти суммы должны быть равны между собой.

Для сравнения прикладываю вам «красивый» вариант.

Обращаю ваше внимание, что в статье рассмотрен вариант без деления выплат по статьям финансирования. На практике нужно учитывать еще и этот нюанс.

Желаю с легкостью считать заработную плату и НДФЛ.

Если возникли вопросы – звоните по телефону 8 (3852) 66-88-79.

Считаете, что налоговая проверяет только организации и индивидуальных предпринимателей? Совершенно напрасно. ФНС контролирует и доходы обычных граждан. Если вы уклоняетесь от уплаты налогов или пытаетесь хитрить со справками о заработной плате, инспекторы это выяснят. Рассказываем, как это работает.

Проверка декларации 3-НДФЛ

Декларация по форме 3-НДФЛ подается в том случае, если вы получаете дополнительный доход, занимаетесь частной практикой или хотите получить налоговый вычет. Последний положен при приобретении недвижимости, оплате обучения и лечения. После подачи декларации проводится ее камеральная проверка — инспектор сверяет полученную информацию с данными общей налоговой базы, чтобы выявить случаи мошенничества.

Например, некоторые граждане подают липовые справки 2-НДФЛ с завышенной заработной платой, чтобы увеличить сумму вычета. Мало кто задумывается, что эта информация также подается работодателем и вносится в федеральную базу ФНС. При обнаружении несоответствий в вычете откажут, а от организации, выдавшей справку, потребуют объяснений. А еще могут назначить выездную налоговую проверку.

Борьба с незаконным предпринимательством

Не секрет, что многие физические лица подрабатывают частным образом. Кто-то сдает квартиру, кто-то дает уроки английского, кто-то выпекает и продает кексы. Это законно, если открыть ИП или декларировать свои доходы. Но многие «бизнесмены» забывают о такой мелочи или думают, что налоговая интересуется только большими торговыми оборотами. Но в УК РФ не указан минимальный размер дохода — достаточно два раза провести однотипные сделки, чтобы стать незаконным предпринимателем.

При рассмотрении спорных ситуаций инспекторы учитывают несколько факторов:

- наличие клиентов, оплативших товары или услуги;

- проведение рекламных акций и выставление образцов;

- регулярные оптовые закупки сырья или товаров;

- заключение договоров аренды в коммерческих зданиях;

- большие обороты по счетам в банках;

- ведение учета по сделкам.

Но чаще всего внимание к нарушителю привлекают недовольные клиенты, неравнодушные соседи или конкуренты. Если проверка подтвердит, что вы ведете нелегальный бизнес, вам грозит доначисление налогов и серьезный штраф. За незаконный доход свыше 1,5 млн рублей предусмотрена уголовная ответственность.

Выездная проверка

В Налоговом кодексе РФ нет запрета на проверку «физиков». Есть только небольшая особенность: согласно Конституции, жилище является неприкосновенным, поэтому вы можете отказаться от проверки на дому. В таком случае инспекторы будут работать по месту нахождения органа ФНС, но вам придется отвезти им все запрошенные документы.

Если вы вели деятельность в качестве индивидуального предпринимателя и уплатили не все налоги, то закрытие ИП не спасет от санкций. ФНС проверит бывшего бизнесмена и начислит штрафы уже физическому лицу.

Осторожно мошенники!

Налоговые инспекторы могут позвонить любому гражданину по телефону, указанному в поданной декларации или заявлении. Такое случается, если вы указали неверные данные, допустили ошибку в реквизитах, не уплатили налоги вовремя или сдали не все документы. Этим пользуются мошенники: они обзванивают людей, требуя сдать декларацию или оплатить накопившиеся пени. Звонок проходит в автоматическом режиме, а в конце сообщения указывается телефонный номер для обратной связи. Человек слышит о немыслимой задолженности, перезванивает, и значительная сумма денег списывается с мобильного баланса.

Как отличить реальный звонок из налоговой от требований мошенников:

Самое важное правило — не игнорировать происходящее и разбираться в ситуации до конца. Возможно, у вас действительно есть задолженность по налогам. Или произошла ошибка, и на вас записали чужую просрочку. Уточните фамилию и должность сотрудника, запишите телефон, по которому с ним можно связаться. Проверьте информацию в личном кабинете налогоплательщика и действуйте по ситуации. Главное — не дожидаться, пока дело передадут в суд и обратиться за помощью к опытному юристу.

Можно ли при зарплате чуть больше 50 000 рублей купить автомобиль стоимостью 6 000 000 рублей? Житель Кировской области вопреки математике смог это сделать. Но счастье было недолгим — приобретением заинтересовалась налоговая служба. Налогоплательщику пришло письмо с требованием пояснить, почему он живёт не по средствам. Может быть, скрывает ещё один доход? Тогда надо уплатить причитающиеся налоги. Эксперты заговорили о новом тренде, который возник в условиях дефицита бюджета, — усиленно раскрывать нелегальные доходы и доначислять за них налоги.

Мы как на ладони

Начнём с того, что налоговой службе не сложно понять, что человек живёт не по средствам, потому что в ФНС стекается огромное количество информации от разных служб. Налоговая знает о том, сколько человек зарабатывает, какая у него машина, квартира, сколько открыто банковских счетов и много ли там хранится денег. Сопоставить факты — дело техники. На помощь инспекторам приходит цифровизация и автоматизация.

Дальше — больше. Уже готов законопроект о реестре домохозяйств. Как только закон одобрят и подпишут, ФНС начнёт обрабатывать информацию не только по каждому гражданину в частности, но и по всем его родственникам.

Итак, спрятать секретики от налоговой сложно. Следующий вопрос — может ли ФНС просто так доначислить налог, опираясь только на свои подозрения?

Читай внимательно требование

Неудачливый владелец Мерседеса изначально получил не квитанцию с доначисленным налогом, а письмо, где ему предлагали «представить обоснование причин по поводу имеющихся расхождений и уточнить свои налоговые обязательства», предъявив пояснительную записку.

С подарками тоже надо быть осторожным. Фото: celebmafia.com

Может, вам повезёт и на этом этапе всё закончится. Если не повезёт — налоговая запустит более основательную проверку, в ходе которой и станет доказывать, что доходы физического лица незаконны. Если докажет, то дело отправится в суд.

Получается, что одного подозрения для начисления налогов не достаточно. Но инспектор может запустить проверку физлица и уже по её результатам сделать доначисления.

«Письмо счастья» пришло всем

Проверка налогоплательщиков — работа ФНС. Способы проверки и выявления нарушителей разные. Например, физическим лицам, владельцам нескольких квартир или коммерческой недвижимости, ФНС высылает письма, где просит предоставить декларацию о доходах от аренды. Тут же приводит нормы закона, где говорится об ответственности за уклонение от налогов. Иногда случаются казусы. Декларацию требуют за 3 года, а недвижимость в собственности только год.

Заметим, что посылая письмо, инспектор ещё ничего не доказал и не начислил.

Налогоплательщик может повести себя по-разному:

- Проигнорировать письмо.

- Прийти в налоговую и возмущённо доказывать, что во второй квартире живёт сын, сестра, мать или другой родственник, который ничего за съём жилья не платит.

- Раскаяться в нарушении закона и предоставить декларацию за три года.

То есть часть людей выйдет из тени. Эффект от рассылки может быть разным. Вполне возможно, часть людей выйдет из тени. В ситуации с приобретением дорогого имущества при низкой зарплате действия налоговой вполне могут носить массовый характер — часть недобросовестных, но пугливых граждан действительно придут заполнять декларацию

Впрочем, могут быть и другие причины. Например, на владельца Мерседеса в налоговую поступила жалоба от «доброжелателя». Это основание для проверки.

Кировчанин мог попасть под перекрёстную проверку. Например, инспектор доказывал наличие «серых» зарплат у его работодателя, а наткнулся на Мерседес за 6 000 000 рублей. Заодно проверил и его.

Делаем несколько выводов:

- Налоговая всё видит.

- Если есть желание и веские основания, ФНС докажет нарушение и доначислит налоги.

- Если пришло письмо от налоговой, не обязательно сразу заполнять декларацию за 3 года. Лучше спокойно разобраться.

Автор: Юлия Попик старший бухгалтер по расчету заработной платы

Автор: Юлия Попик

старший бухгалтер по расчету заработной платы

Подходит к концу второй год, как налоговая проверка 6-НДФЛ стала источником пополнения бюджета 20-процентными штрафами от суммы налога в камеральном режиме (ст. 123 НК РФ). Как уменьшить риски огромных штрафов – читайте в нашей статье.

Особенности камеральной проверки 6-НДФЛ: сроки, порядок, этапы проверки

С момента представления 6-НДФЛ в налоговый орган начинает действовать следующий алгоритм:

- Срок проведения камеральной проверки: отдел камеральных проверок обязан приступить к проверке 6-НДФЛ в течении трех месяцев.

- Налоговики проверяют сведения, указанные в 6-НДФЛ на предмет обнаружения различных расхождений. Это могут быть: ошибки или противоречия между указанными в 6-НДФЛ сведениями (далее – сведения); несоответствие сведений данным самого налогового органа.

- Следующий этап зависит от результатов проверки:

- Расхождения не обнаружены – проверка будет завершена, так же, как и начата – без каких-либо извещений налогового агента.

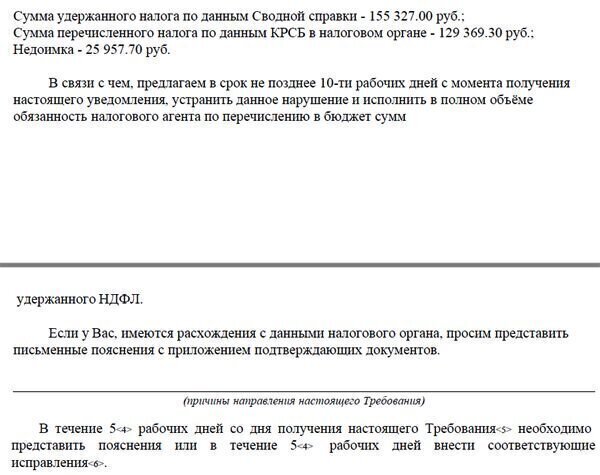

- При обнаружении расхождений – инспекция сообщит об этом налоговому агенту. Например, так:

После описания расхождений налоговому агенту предлагают несколько рекомендаций по дальнейшим действиям.

- Срок ответа на требование налоговой – 5 рабочих дней. Однако, если речь идет о доплате, то налоговики нередко срок до 10 дней. Например, так:

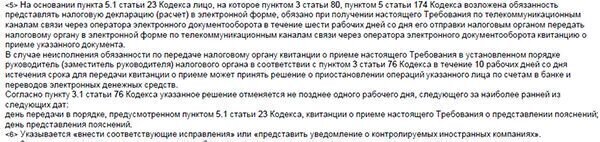

Отсчет любого из сроков необходимо начать на следующий день после получения требования. Дата получения будет указана:

- на экземпляре требования (при его вручении лично, под подпись о получении);

- в квитанции о приеме отправленной налоговым агентом по телекоммуникационным каналам связи (ТКС) в ответ на требование, поступившее в электронном виде (пп. 6, 12, 13 Порядка, утв. приказом ФНС РФ от 17.02.2011 № ММВ-7-2/168, ст. 19 Федерального закона от 06.04.2011 № 63-ФЗ).

Хуже всего, когда налоговая использует почтовые отправления. В этом случае требования будет отнесено к полученным по истечении 6-ти рабочих дней с даты направления заказного письма (п. 1 ст. 93 и п. 4 ст. 93.1 НК РФ).

С учетом арбитражной практики, при наличии доказательств получения требования налогоплательщиком, срок все же можно начать отсчитывать со дня фактического получения требования. Например, такой вывод содержит Постановление Девятого арбитражного апелляционного суда от 22.07.2016 № 09АП-21552/2016 по делу № А40-6290/16. Речь в указанном постановлении идет о сроках, используемых ФСС, однако выводы сделаны на основании налогового законодательства.

Контрольные соотношения

Основа работы камерального отдела – проверить контрольные соотношения между данными расчетов 6-НДФЛ, 2-НДФЛ и по страховым взносам (далее – РСВ). При камеральной проверке годовой 6-НДФЛ также используют показатели декларации по налогу на прибыль.

Взаимоувязка внутри расчета и с 2-НДФЛ

До появления 6-НДФЛ компаниям начисляли 20-процентый штраф по НДФЛ нечасто: для этого нужна была выездная проверка (2-НДФЛ не отнесена к декларациям, и камеральная налоговая проверка этой формы невозможна). Сейчас к штрафу компанию может привести запрос от налоговиков об информации, связанной с расчетом и уплатой налогов (ст. 31 НК РФ). Основное отличие такого запроса от требования в рамках камеральной проверки в том, что:

- налоговое законодательство не устанавливает предельный срок для выявления недостоверных сведений;

- производство по делу о фактах представления 2-НДФЛ, содержащих недостоверные сведения, регулирует статья 101.4, а не статья 88 Налогового кодекса РФ.

За недостоверные сведения штраф составит 500 рублей за каждую справку, указанную в акте об обнаружении фактов налоговых правонарушений. Штраф 20% могут начислить только по результатам камеральной налоговой проверки 6-НДФЛ. В том числе при выявлении расхождений с формой 2-НДФЛ.

Контрольные соотношения для рассматриваемых форм неизменны уже несколько лет и установлены в Письме ФНС от 10.03.2016 № БС-4-11/3852@. Контрольные соотношения показателей внутри самой 6-НДФЛ и с показателями 2-НДФЛ смотрите в Приложении к титульному листу № 1.1 вышеназванного письма.

Взаимоувязка с РСВ и особенности камеральной налоговой проверки годовой 6-НДФЛ

При наличии 6-НДФЛ камеральные отделы обязательно проверяют, чтобы компания сдала и РСВ. Контрольное соотношение при взаимоувязке 6-НДФЛ с РСВ – одно:

строка 020 6-НДФЛ – строка 012 6-НДФЛ ≥ строки 030 подраздела 1.1 раздела 1 РСВ.

Годовую отчетность по НДФЛ проверяющие обязательно сверят с декларацией по прибыли из-за выплаты дивидендов. Контрольные соотношения также установлены письмом № БС-4-11/3852@. При наличии дивидендов строки 020 и 040 6-НДФЛ сверяют суммой показателей:

- соответствующих строк 2-НДФЛ;

- строк 020 и 030, соответственно, приложения 2 декларации по налогу на прибыль.

Если дивиденды не начислены, то показатели декларации по прибыли не участвуют в камеральной налоговой проверке 6-НДФЛ. Проконтролировать, в каком размере заработная плата отражена в расходной части по налогу на прибыль, камеральщики пока не могут.

Минимизируем риски

Стандартные бухгалтерские программы и программы операторов электронной отчетности проверяют взаимоувязку всех показателей внутри 6-НДФЛ. Однако проверка взаимоувязок с другими отчетами в налоговую пока вне возможностей стандартных программ.

Несмотря на трудоемкость, проверка взаимоувязки нужна, без нее бухгалтер рискует потратить время на:

- пояснения при камеральной налоговой проверке 6-НДФЛ;

- составление уточненки.

Помимо увеличения трудозатрат вполне возможны доначисления и штрафы.

Конечно, не всегда проверочные формулы Письма № БС-4-11/3852@ работают корректно. В этом случае можно заранее подготовить объяснения для камеральной проверки.

Частые ошибки, которые находят налоговики в расчете 6-НДФЛ

Ошибки, которые чаще всего допускают налоговые агенты, рассмотрены в Письме ФНС России от 01.11.17 № ГД-4-11/22216@. Примечательно, что 2018 год не привнес ничего нового в перечень нарушений, который налоговики для удобства оформили в виде таблицы в Приложении к данному письму.

Приведем формулировки из реальных требований налоговиков:

Такое требование могут получить бухгалтеры, которые заполняют 6-НДФЛ не в автоматическом режиме, либо при разноске банковской выписки допущена неточность. То есть причина чаще всего в уже упомянутом человеческом факторе.

Иногда присланные требования явно составлены в автоматизированном режиме, и налоговая вдруг требует пояснения о расхождении в 0,9 рубля.

Приведенные примеры наиболее простые, но и они требуют от бухгалтера немалых трудозатрат. Оптимизировать взаимодействие с налоговой можно за счет регулярных сверок.

После введения 6-НДФЛ налоговый агент перестал видеть в своей карточке расчетов с бюджетом только переплату и начисления (доначисления) по результатам выездной налоговой проверки. Проставляя оплаты в 6-НДФЛ, необходимо проверять, отражены ли они в вашей карточке расчетов и с каким ОКТМО.

Особенно проверка разноски ОКТМО важна, когда компания сменила инспекцию (даже в пределах одного города). Даже видя оплату, но с другим ОКТМО, отдел камеральной проверки сообщит компании о несвоевременной оплате.

Как подготовить пояснение по противоречиям в 6-НДФЛ

Бухгалтеру, позвонившему сообщить, что требование явно некорректно (например, упомянуто расхождение о пресловутых 0,9 руб.), инспекторы нередко говорят, что это ошибка программы, и присылать им ничего не нужно, так как почта и так перегружена.

Чаще всего налоговые агенты дают такие пояснения:

Образец пояснений по расхождениям в 6-НДФЛ

При отправке пояснения по ТКС обязательно укажите в теме письма не только реквизиты требования, но и ФИО инспектора, указанного исполнителем по требованию (обычно в самом конце требования, мелким шрифтом). Реестр приложенных документов программа оператора ТКС сформирует автоматически, поэтому называйте приложенные файлы наглядно. Например, «Платежное поручение_НДФЛ 5677 от 01.10.2018».

Последствия «камералки» 6-НДФЛ для налогового агента

Бухгалтеры, которые не успевают подготовить пояснения в 5-дневный срок, нередко сдают уточняющий 6-НДФЛ с минимальными правками, не влияющими на суммы налогов. Однако если нестыковки, указанные инспекторами, не устранены, – придет еще одно требование или же сразу акт налоговой проверки по 6-НДФЛ. Например, такой:

Вместе с актом придет извещение о времени и месте рассмотрения материалов проверки:

В нашем примере на представленный акт бухгалтер отправил такие возражения (орфография сохранена).

На рассмотрение возражений бухгалтер не явился. Только в декабре инспектор позвонил и попросил прислать уточнение к возражениям с приложением платежных поручений.

Несмотря на то, что информация о всех платежах была разнесена в КРСБ, бухгалтер отправил платежные поручения, и на этом камеральная налоговая проверка для него благополучно закончилась.

Отметим, что на личное присутствие при рассмотрении возражений время все же находить нужно. В противном случае может возникнуть необходимость в обжаловании уже не акта, а решения налогового органа.

Как сократить время на подготовку к камеральной проверке

Специалисты компании прекрасно знают:

- что именно проверяют налоговики;

- какие показатели требуют взаимоувязки;

- как избежать ненужных вопросов о расхождениях в отчетности (самое простое – вести бухгалтерский учет по правилам налогового).

Специализация на камеральных проверках позволяет анализировать и выдерживать сотни контрольных соотношений в формах отчетности, на которые опирается ИФНС, принимая решение, в том числе и о выездной налоговой проверке.

Конечно, ни одной фирме не грозит выездная проверка 6-НДФЛ, однако налоговики проверят вместе с НДФЛ и другие отчисления от зарплаты. Возможности крупной компании позволяют 1C-WiseAdvice:

- работать с лучшими методологами 1С;

- поддерживать такую систему автоматизированного контроля, которая позволяет снизить риск влияния человеческого фактора до минимума.

Программа жестко контролирует последовательность и правильность учетного процесса. А «интеллектуальную» часть работы бухгалтера контролируют внутренние аудиторы, которые:

- консультируют специалистов в процессе подготовки отчетности;

- тщательно проверяют ее качество отчетов до отправки в налоговую.

Такой двусторонний контроль (программный и интеллектуальный) гарантирует оказание услуг на высочайшем профессиональном уровне.

За серые зарплаты в России работодателю грозит налоговая, административная и уголовная ответственность.

- Штрафы за неуплату налогов и взносов — 20% от неуплаченной суммы.

- Директора могут оштрафовать за нарушение требований к учету и отчетности, сумма — до 10 000 ₽.

- Руководителю компании может грозить уголовная ответственность сроком на двух лет, если недоимка крупная ― до 6 лет. Крупной считают сумму, если в течение трех лет подряд она превышает 15 млн рублей.

- Штраф от трудовой инспекции за неполную выплату зарплаты — до 50 000 ₽.

Банк может заблокировать расчетный счет компании, заподозрив ее в серых зарплатных схемах.

По отчетности компании. Работодатель не имеет права платить работнику, который отработал полный месяц и выполнил все обязанности, меньше МРОТ — минимального размера оплаты труда.

В 2020 году федеральный МРОТ ― 12 130 ₽. Регионы могут установить свой МРОТ, он не ниже федерального. Работодатели ориентируются на региональный МРОТ.

Другая сумма, на которую смотрят контролирующие органы ― прожиточный минимум. В 2020 году в целом по России он составляет 10 843 ₽, но меняется в зависимости от региона. Например, прожиточный минимум в Москве ― 17 129 ₽, в Татарстане ― 9 668 ₽.

Налоговики сравнивают зарплаты с величиной прожиточного уровня, а не с МРОТ. Соответственно, если московский работодатель платит работникам менее 17 129 ₽, то это подозрительно для контролирующих органов.

Еще одна цифра ― средняя зарплата в регионе по виду экономической деятельности. На этот размер налоговики ориентируются, когда узнают среднюю зарплату в среднем по компании. Желательно, чтобы она тоже не была ниже установленного значения. Информацию о средних зарплатах в регионе можно узнать на сайте Росстата.

Если зарплаты меньше вышеуказанных значений ― это повод вызвать руководителя компании или ИП на зарплатную комиссию. По ее итогам могут потребовать увеличить зарплаты или включить компанию в план выездных проверок — о проверке заранее не предупреждают.

Если претензии обоснованы, то лучше не доводить до проверок, а уведомить инспекцию, что представите уточненные декларации, погасите долги по НДФЛ и страховым взносам.

Плюс иногда работники просят указать в справке о зарплате реальную сумму, например, для оформления визы или кредита в банке. С такой справкой работник может пойти не в визовый центр, а в трудовую инспекцию — она передаст информацию налоговой. Причем справка станет доказательством вины — как правило, на ней есть подписи директора и главбуха, печать организации.

Еще одна опасная категория ― бывшие работники, недовольные увольнением. Они тоже могут написать жалобу в надзорные органы.

При этом компанию нельзя обвинить в уходе от налогов только на основании показаний сотрудников — вину нужно доказывать. Так что компания может оспорить жалобу, заявив, что уволенный сотрудник предвзят. В пользу организации сыграет тот факт, что у него были дисциплинарные взыскания, и они задокументированы.

По итогам налоговой проверки . Налоговики могут проверить отчетность и сопоставить ее с информацией, полученной во время проверки. Например, изъять жесткий диск с компьютера главного бухгалтера и найти там сведения о серой зарплате.

Часто проверяющие находят платежные ведомости и кассовые документы с фамилиями работников, их подписями и выданными суммами. Еще налоговики могут вызвать сотрудников на допрос и спросить, правда ли работодатель платит серую зарплату.

По сайтам с вакансиями. Инспекторы проверяют вакансии в интернете, а потом сопоставляют их с отчетностью компании. Например, если по отчетности компания платит менеджерам 15 000 ₽, а в вакансиях указывает 30 000 ₽, то налоговая обязательно заинтересуется.

Объясните, почему платите меньше. Например, часть ваших сотрудников работает неполный день или на полставки, много молодых специалистов, желающих за небольшие деньги получить опыт. Возможно, сотрудники вместо повышенной зарплаты получают бонусы: ДМС, доплаты на обеды или участие в тренингах. Привлекайте работников: пусть они подтвердят на допросах, что не получают зарплаты в конвертах.

Ухудшение экономической ситуации в стране и, как следствие, отсутствие прибыли в компании, тоже будет доказательством. Но придется подтверждать документально, что вы несете убытки. Например, с помощью первичной бухгалтерской документации, налоговых деклараций, бухгалтерского баланса, отчета о финансовых результатах и приложений к ним.

Еще можно доказывать спад сезонным или временным отсутствием спроса на ваши работы или услуги. Если претензии инспекторов касаются сокращения — доказывайте, что были действительно сокращения, а не вывод сотрудников за штат.

Для этого представьте старое и новое штатные расписания. Покажите, что в новом нет должностей сокращенных сотрудников или указано меньшее количество штатных единиц. Представьте зарплатные ведомости и ведомости о выплатах по гражданско-правовым договорам до и после сокращения, списочный состав всех работающих в компании. С их помощью докажете, что бывшие сотрудники не работают с вами как подрядчики.

Решили полностью перейти на белые зарплаты — делайте это постепенно, например, на 15-20% ежеквартально. Иначе в налоговой заинтересуются резким повышением и назначат проверку, которая может обернуться штрафами. Придется убеждать контролеров: раньше вы не уходили от налогов, а просто решили поднять зарплаты.

Выплата премий. Можно оформить повышение выплат с помощью премий. Но премии, выдаваемые постоянно без оснований, могут насторожить налоговиков. Они решат, что это не способ поощрения, а часть ежемесячной зарплаты.

Чтобы такого не произошло, закрепите в локальном акте, от чего зависит размер премии, и выдавайте ее на основании документа. Например, платите премию раз в квартал, если прибыль за отчетный период превысила определенные показатели.

Индексация из-за роста цен. Укажите, что индексируете зарплаты из-за роста цен. Индексировать зарплату можно раз в год или реже: смотря какая периодичность установлена в локальных актах компании.

Учтите: если уж индексировать зарплаты, то всем работникам. Нельзя повышать зарплату одному или нескольким сотрудникам с помощью индексации — это дискриминация.

При проверке можно пояснить, что увеличили зарплаты не только из-за инфляции, но и из-за роста прибыли. Для подтверждения доводов предъявите проверяющим бухгалтерскую отчетность.

Новые обязанности у работников. Можно сказать, что у работников добавились обязанности. Но это тоже придется доказывать документально: заранее прописывать дополнительные обязанности в должностных инструкциях или заключать с работниками дополнительные соглашения.

Можно заранее составить служебные записки от руководителей отделов, где указать причины, по которым сотрудникам нужно повысить зарплату. Например, за постоянное перевыполнение плана, повышение квалификации или большой стаж работы в компании. Инициатива о повышении зарплаты может исходить и от работников — попросить их написать заявления, указав свои доводы.

Читайте также: