Форма реорганизации ликвидации код в 2 ндфл

Опубликовано: 24.07.2024

Приказ ФНС России от 15.10.2020 N ЕД-7-11/753@ утвердил новую форму справки о доходах и суммах налога за 2021 год, которая выдается физическим лицам по месту работы в ответ на их письменный запрос. При этом по доходам, начисленным в 2020 году, документ нужно оформлять по ранее действовавшей 2-НДФЛ.

Данный документ может предъявляться в различных структуры, учреждения для подтверждения размера заработка и удерживаемого НДФЛ. Кроме того справка выдается при увольнении работника в обязательном порядке.

Когда нужна справка о доходах и суммах налога физического лица?

Работник вправе в любой момент обратиться к своему работодателю за получением сведений о начисленном заработке за определенный период и удержанном НДФЛ.

Запрос на предоставление информации оформляется в письменном виде в форме заявления в свободном виде. В ответ на просьбу работодатель в течение 3-х дней оформляет справку, где отражаются данные о доходах и суммах налога за необходимый период, указанный в заявлении сотрудника.

Такая справка может понадобиться сотруднику для различных целей:

- для оформления декларации 3-НДФЛ с целью получения вычетов и возврата налога — оформляется за прошедший календарный год;

- для предъявления в банк для взятия кредита или ипотеки;

- для предъявления в соцзащиту для оформления различных пособий и социальных выплат;

- для получения визы на заграничные поездки.

Кроме того, работодатель сам оформляет ее и выдает по умолчанию при увольнении сотрудника из компании.

Справку можно оформить не только за календарный год, но и за любой другой период, если работнику это нужно. В своем заявлении он вправе указать то количество месяцев или лет, за которые нужны сведения, работодатель вправе использовать для оформления бланк типовой формы, указав в нем заработок и налог только за нужные месяцы.

В 2021 году работодатели обязаны выдавать справки в обновленном формате — при этом в новой форме отражаются данные о доходе и налоге с 01.01.2021. По начислениям и НДФЛ, имевшим место в 2020 году, предоставлять сведения работнику нужно по прежней форме 2-НДФЛ.

Новая форма для 2021 года

По доходам, полученным с 1 января 2021 года работникам по их запросу выдается справка по новой форме, утвержденной Приказ ФНС России от 15.10.2020 N ЕД-7-11/753@. Данный приказ в приложении 1 содержит новый бланк 6-НДФЛ, а в приложении 4 — новый бланк справки для выдачи персоналу.

Работникам сведения по новой форме нужно выдавать уже в 2021 году, однако в справке отражаются сведения только по выплатам 2021 года. Доходы и налоги, начисленные в 2020 году, отражаются в форме 2-НДФЛ, утвержденной Приказом ФНС от 02.10.2018 № ММВ-7-11/566.

Важно: Если работник просит сведения за 2020 год, нужно оформить 2-НДФЛ из Приложения 5 Приказа от 02.10.2018 № ММВ-7-11/566. Если нужны данные за 2021 году — по форме из Приложения №4 из Приказа от 02.10.2018 N ММВ-7-11/566@.

Новый бланк справки, как и раньше, содержит 5 разделов:

- 1 — информация о работодателе, выполняющем роль налогового агента по НДФЛ;

- 2- сведения о работнике, которому выдается справка;

- 3 — помесячный перечень доходов;

- 4 — суммы применяемых вычетов;

- 5 — общие суммы заработка, удержанного и неудержанного налога.

Как заполнять — пошаговая инструкция

Чтобы в 2021 году выдать справку работнику, нужно сначала получить от него письменное заявление с просьбой предоставить сведения о доходах и суммах налога за год. Заявитель указывает, за какой период ему нужна информация.

→ Если сведения нужны за 2020 год, например, для заполнения 3-НДФЛ для получения вычетов и возврата налога, то подготовить документ нужно по старой форме.

→ Если сведения нужны за 2021 год, то следует взять приложение №4 к новому расчету 6-НДФЛ и заполнить пять разделов, содержащихся в этом бланке.

В целом, содержание разделов в обеих формах практически одинаково, поэтому процесс заполнения будет индентичен. Ниже приведены образцы заполнения справки по форме 2-НДФЛ за 2020 год и новой формы за 2021 год.

Так как содержание новой и старой формы одинаково, то особенности их заполнения можно рассмотреть в одной таблице ниже:

ФНС России прокомментировала изменения в форме и порядке заполнения справки по форме 2-НДФЛ.

Новые обязанности правопреемников

С 01.01.2018 Федеральным законом от 27.11.2017 N 335-ФЗ уточнены обязанности правопреемника реорганизованной организации по представлению отчетности по формам 2-НДФЛ, 6-НДФЛ и по форме из Приложения № 2 к декларации по налогу на прибыль организаций, утвержденной приказом ФНС России от 19.10.2016 № ММВ-7-3/572@ (п. 5 ст. 230 НК РФ).

По новым правилам, в случае неисполнения организацией до момента завершения реорганизации обязанностей по представлению отчетности, ее должен сдать правопреемник (правопреемники) в налоговую инспекцию по месту своего учета. Данная обязанность не зависит от формы реорганизации.

При наличии нескольких правопреемников обязанность каждого из них по представлению отчетности за правопредшественника определяется на основании передаточного акта или разделительного баланса.

Изменения в отчетности по НДФЛ

В связи с уточнением формулировок пункта 5 статьи 230 Налогового кодекса РФ внесены изменения в бланки и порядок их заполнения:

по форме 6-НДФЛ - приказом ФНС России от 17.01.2018 № ММВ-7-11/18@;

по форме 2-НДФЛ - приказом ФНС России от 17.01.2018 № ММВ-7-11/19@.

В расчете по форме 6-НДФЛ на титульном листе появились новые реквизиты для случаев представления расчетов за последний период правопредшественника и уточненных расчетов за него правопреемником в налоговую инспекцию по месту своего нахождения:

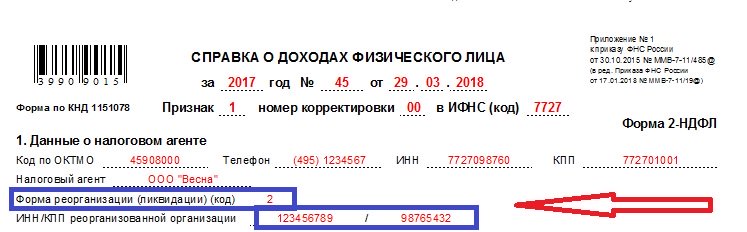

код формы реорганизации (ликвидация). Все коды приведены в новом приложении № 4 к Порядку заполнения и представления расчета по форме 6-НДФЛ;

ИНН/КПП реорганизованной организации. Указываются коды, которые были присвоены ей инспекцией по месту ее нахождения или по месту нахождения ее обособленных подразделений. По реквизиту "по месту нахождения (учета) (код)" правопреемник отражает код "215" или "216", а в строке "налоговый агент" - наименование правопредшественника или его обособленного подразделения.

Аналогичные реквизиты появились в разделе 1 справки по форме 2-НДФЛ. Изменен порядок заполнения поля «Признак».

При заполнении справки по форме 2-НДФЛ за реорганизованную организацию правопреемник указывает:

код по ОКТМО по месту нахождения реорганизованной организации или ее обособленного подразделения;

в поле "Телефон" - контактный телефон правопреемника;

в поле "Налоговый агент" - наименование реорганизованной организации либо ее обособленного подразделения;

в поле "Форма реорганизации (ликвидации) (код)" - код в соответствии с новым приложением № 2 к Порядку заполнения формы 2-НДФЛ.

Как отчитываться за правопредшественника

В комментируемом письме ФНС России уточнила: правопреемник представляет в налоговую инспекцию по месту своего нахождения отдельные справки о доходах физических лиц по форме 2-НДФЛ за реорганизованного налогового агента.

Письмо Федеральной налоговой службы

№ГД-4-11/582@ от 17.01.2018

Федеральная налоговая служба рассмотрела обращение по вопросу порядка заполнения организацией-правопреемником справок о доходах физических лиц по форме 2-НДФЛ и сообщает следующее.

В соответствии с пунктом 2 статьи 230 Налогового кодекса Российской Федерации (далее - Кодекс) налоговые агенты представляют в налоговый орган по месту своего учета документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленного, удержанного и перечисленного в бюджетную систему Российской Федерации за этот налоговый период по каждому физическому лицу, ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, которые утверждены федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Федеральным законом от 27.11.2017 N 335-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации" статья 230 Кодекса дополнена пунктом 5 следующего содержания:

"В случае неисполнения реорганизованной (реорганизуемой) организацией (независимо от формы реорганизации) до момента завершения реорганизации обязанностей, предусмотренных настоящей статьей, сведения, предусмотренные пунктами 2 и 4 настоящей статьи, подлежат представлению правопреемником (правопреемниками) в налоговый орган по месту своего учета.

При наличии нескольких правопреемников обязанность каждого из правопреемников при исполнении обязанностей, предусмотренных настоящей статьей, определяется на основании передаточного акта или разделительного баланса".

Таким образом, при представлении в налоговый орган сведений о доходах физических лиц в рамках исполнения обязанностей организации как налогового агента и в рамках исполнения обязанностей организации как правопреемника налогового агента необходимо представление отдельных справок о доходах физических лиц по форме 2-НДФЛ.

Обращаем внимание, что в настоящее время ФНС России подготовлен проект приказа "О внесении изменений в приложения к приказу Федеральной налоговой службы от 30.10.2015 N ММВ-7-11/485@", учитывающий изменения, внесенные Федеральным законом от 27.11.2017 N 335-ФЗ.

В справке о доходах физических лиц по форме 2-НДФЛ, представляемой в качестве правопреемника налогового агента, необходимо указывать ОКТМО реорганизованной организации либо обособленного подразделения реорганизованной организации, при этом справка о доходах физических лиц по форме 2-НДФЛ в данном случае представляется в территориальный налоговый орган по месту учета по месту нахождения правопреемника налогового агента.

Три формы справки 2-НДФЛ в 2021 году

ФНС в очередной раз оптимизировала порядок заполнения сведений о доходах физических лиц. Чиновники не ограничились стандартным изменением действующего формата, а пошли намного дальше. С 2021 года отдельный отчет по форме 2-НДФЛ упраздняется (325-ФЗ от 29.09.2019). Справку о доходах и суммах налога физического лица теперь сдают в составе обновленного расчета 6-НДФЛ (Приказ ФНС России №ЕД-7-11/[email protected] от 15.10.2020).

Включенная в расчет 6-НДФЛ новая форма 2-НДФЛ за 2021 год подается в итоговом отчете за 2021 год, то есть в 2022 году. Годовую отчетность за 2021 сдаем по-старому: отдельно 2-НДФЛ на старом бланке, отдельно расчет сумм налога на доходы физических лиц.

Для составления отчетов за 2021 используем бланк и инструкции из Приказа ФНС России №ММВ-7-11/[email protected] от 02.10.2018.

Третья форма — справка для физических лиц, сотрудников организации. Ее составляют по упрощенной форме. В 2021 используем обновленный бланк из приложения №4 Приказа ФНС №ЕД-7-11/[email protected] от 15.10.2020.

Эксперты КонсультантПлюс разобрали все изменения по налогам на 2021 год. Используйте бесплатный доступ, чтобы разобраться в новых правилах.

![]()

![]()

![]()

Кто выдает?

Справка по форме 2-НДФЛ содержит информацию о начисленной заработной плате работнику, а также вычетах и удержаниях из нее.

В соответствии с пунктом 3 статьи 230 Налогового кодекса РФ, принятого Государственной Думой 19 июля 2000 года, сведения о доходах и удержанных из них суммах оформляется и выдается налоговым агентом по требованию физического лица.

В случае с работником налоговым агентом выступает работодатель, который удерживает из начисленной зарплаты налоги и перечисляет их в государственный бюджет.

Если же речь идет об индивидуальном предпринимателе, который не вправе выдавать самому себе такого рода сведения, то тут форма 2-НДФЛ заменяется формой 3-НДФЛ, которая известна всем, как налоговая декларация.

Когда сведения о полученных доходах и удержанных с них выплат необходимы безработному человеку, он может получить справку по прежнему месту работы либо в центре содействия занятости, где подтвердят получение пособия по безработице.

Пенсионеры могут запросить такую информацию в Пенсионном фонде. Здесь следует учитывать, что пенсии, выплачиваемые государством, не облагаются налогом.

Справка 2-НДФЛ для сотрудников

Налоговые агенты обязаны оформлять справку по запросу работника (ст. 62 ТК РФ, п. 3 ст. 230 НК РФ). Для получения персональной справки сотрудник подает заявление работодателю.

Выдайте готовую справку в течение трех рабочих дней с момента поступления заявления от работника (Письмо Минфина России №03-04-05/36096 от 21.06.2016). Это условие не распространяется на уволенных, таким работникам выдают справку установленного образца в последний рабочий день — день увольнения.

Работодатель вправе не выдавать справку, если за отчетный период сотрудник не получал доходов, например, если работница находится в отпуске по уходу за ребенком.

Если работник настаивает на получении справки 2-НДФЛ, выдается отчет с прочерками в 3, 4 и 5 разделах либо справка в свободной форме о том, что доходы в отчетном периоде отсутствуют.

Вот как выглядит справка 2-НДФЛ для сотрудника по упрощенной форме 2021:

Инструкция по заполнению справки о доходах

Выдачами справок занимается бухгалтер. Если с установленными образцами ясен порядок заполнения и форма, то при заполнении бумаги в свободной форме могут возникнуть вопросы.

Во-первых, уточните по месту требования, есть ли у них свои, рекомендательные образцы. К примеру, такие разрабатываются различными банками. Попросите образец и занесите его в бухгалтерию. Исполнителю останется его заполнить. Это важно, потому как Вы можете запросить только о доходах информацию, а в итоге окажется, что от Вас хотели еще и справку об имуществе и обязательствах и расходах за прошедший 2021.

Во-вторых, если по месту требования не установлено своей формы, уточните полный перечень сведений, который должен отразить бухгалтер.

В остальном, если нет требований к форме и обязательной информации, исполнитель заполнит сведения о компании, работнике и его доходах за последнее время.

Чтобы было понятнее – рассмотрим инструкцию на примере со скринами. Перед нами один из образцов справки в свободной форме (этот бланк Вы можете скачать по ссылке).

Нами рассматривается самый простой вариант. Сверху ставится дата выдачи и контактный номер телефона, а также прямоугольный штамп с реквизитами компании. Если справка составляется на фирменном бланке – штамп не нужен. Если нет – дополнительно лучше еще указать ИНН, КПП и ОГРН.

После слова «Выдана» указывается информация о получателе документа, периоде работы и должности, в которой он состоит.

Далее – прописывается основной блок информации – о доходах сотрудника. В нашем примере указывается доход за последние три месяца. Поскольку справка дается в начале апреля (в примере), то расчетными для нас становятся март, февраль и январь. В соцзащиту или банк потребуется образец справки о доходах за 6 месяцев.

Таблицу можно усовершенствовать, добавив еще информацию о исчисленных налогах и доход до налогообложения.

В конце руководитель и старший бухгалтер ставят подписи. На обозначение М. П. ставится гербовая печать при ее наличии.

Сроки сдачи годового отчета

Дата предоставления годовой справки не зависит от того, удержан налог с выплаченных доходов или нет. Законодательством определен следующий срок сдачи 2-НДФЛ за 2021 год в 2021 году:

Когда сотрудник может получить справку?

В соответствии с действующим фискальным законодательством справка 2-НДФЛ оформляется на каждого работника в течение календарного года. Все собранные на служащих организации бланки необходимо предоставить в налоговую инспекцию в целях отчетности не позднее конца апреля года, следующего за отчетным.

Что касается служащих, то они могут потребовать предоставление справки неограниченное число раз и в любое время.

Потребоваться такая информация согласно установленной форме может в следующих случаях:

- для того, чтобы получить кредит либо оформить ипотеку;

- при заполнении налоговой декларации;

- при оформлении на новом месте работы;

- при подаче документов на получение пенсии и пособия по безработице;

- для получения материальной помощи от государства;

- при оформлении визы и ряде других ситуаций.

В данном случае работодатель не вправе отказать служащему в оформлении такого документа, только если он необходим за последние 4 года, так как подобную информацию фискальный орган хранит в течение 4 лет. Если необходимы сведения за более продолжительный срок, то подготовить их становится несколько проблематично.

Оформление документа занимает не более 3 дней после того, как соответствующее заявление было подано со стороны работающего по найму. При этом справка может быть подготовлена в нескольких экземплярах, каждый из которых имеет равную юридическую силу.

Также справка по форме 2-НДФЛ в обязательном порядке выдается работнику предприятия или организации при увольнении.

Правила заполнения отчета 2-НДФЛ за 2021 год

В Приказе №ЕД-7-11/[email protected] от 15.10.2020 указано, какие изменения по 2-НДФЛ в 2021 году: с итоговой отчетности за 2021 форма сдается в составе расчета по налогам на доходы физических лиц. А за 2020-й отчет отправляем по форме из Приказа ФНС №ММВ-7-11/[email protected] от 02.10.2018.

С 2021 года действует еще одно новое правило: если в штате организации более 10 человек, то сдавайте отчет в электронной форме. Обновите формат электронной отчетности в специализированной программе, которую используете для заполнения налоговых форм.

Что изменилось

На первый взгляд, изменения в новую форму бланка 2-НДФЛ 2018 года не сразу бросаются в глаза, однако они есть.

Реорганизация (ликвидация) и сдача правопреемником

Во-первых, в новой форме справки 2-НДФЛ с 2021 года появились поля на случай сдачи её правопреемником реорганизованного лица:

Новый п. 5 ст. 230 НК РФ уточняет: невзирая на вид реорганизации (ликвидации) – присоединение/разделение/преобразование/слияние/разделение – правопреемник обязан сдать за реорганизованную структуру в ИФНС по месту своего учёта формы 2-НДФЛ и 6-НДФЛ. При условии, что реорганизованная компания этого не сделала. Аналогичная обязанность и в отношении сдачи уточнённых сведений.

Согласно новой версии Приложения № 2 «Коды форм реорганизации и ликвидации организации (обособленного подразделения)» к правилам заполнения формы 2-НДФЛ, установлены следующие коды:

- «0» – ликвидация;

- «1» – преобразование;

- «2» – слияние;

- «3» – разделение;

- «5» – присоединение;

- «6» – разделение с одновременным присоединением.

По новым правилам правопреемник указывает код ОКТМО именно по месту нахождения реорганизованной структуры или её обособки. В строке «Налоговый агент» правопреемник тоже указывает название реорганизованной компании.

Адресных данных физлиц больше нет

Ещё форма 2-НДФЛ в 2021 году «похудела» на целый ряд. В итоге Раздел 2 справки стал меньше ровно вдвое:

Во-вторых, новая форма 2-НДФЛ утверждена в 2021 году без строк, где ранее нужно было указывать точный адрес каждого физлица – получателя дохода:

Таким образом, больше не нужно приводить как место жительство в России, так и код + адрес страны проживания.

Также см. «Как получить 2-НДФЛ через личный кабинет налогоплательщика».

Как получить справку о доходах в 2021 году

По нормам Трудового кодекса РФ, работодатели обязаны выдать работнику документ о доходах:

- при увольнении вместе с трудовой книжкой и остальными документами;

- в любой момент по запросу — на изготовление документа дается 3 дня после получения заявления.

Никаких других оснований для изготовления справки у работодателей нет. Никакие органы и службы не вправе ее запрашивать, минуя налогоплательщика.

Обратите внимание, что срок сдачи 2-НДФЛ за 2021 год в 2021 году истек 01.03.2021 и больше направлять этот документ в ИФНС не требуется. Он теперь включен в состав расчета 6-НДФЛ в виде приложения № 1.

Бланк расчета и приложения к нему для сдачи за 2021 год утверждены приказом ФНС России № ЕД-7-11/[email protected] от 15.10.2020.

Как заполняется этот отчет, подробно рассказано в статье «Как заполнить форму 6-НДФЛ за 1 квартал 2021 года. Полное руководство».

При запросе работником, в том числе уже уволенным, сведений о заработной плате и удержанном налоге за прошлые периоды организация выдает документ по форме, которая действовала в тот период. Учитывайте и действовавший на тот момент порядок заполнения, который обычно утвержден тем же приказом ФНС, что и бланк.

Справку 2-НДФЛ в 2020 за 2017 год можно сдавать как на старом бланке, утвержденном приказом ФНС России от 30.10.2015 N ММВ-7-11/485@ , без внесенных изменений, так и на новом бланке, утвержденном приказом ФНС России от 17.01.2018 N ММВ-7-11/19@ . Об этом уже сообщила налоговая служба. Поскольку обновленная форма бланка учитывает изменения в законодательстве за прошедший год, будет удобнее использовать ее. Кстати, такую же справку работодатели обязаны оформлять по требованию налогоплательщиков, если им нужно подтвердить свои доходы. Скорее всего, банки и другие инстанции будут требовать именно обновленный бланк. Разберемся вместе, какие изменения внесены и как заполнить этот отчет без ошибок.

Срок сдачи справки 2-НДФЛ

Кроме того, не следует забывать о том, что в отношении тех доходов налогоплательщиков, с которых не удалось удержать налог, нужно отчитаться до 1 марта 2020 года.

По требованию работника, в том числе и после его увольнения, работодатель обязан заполнить и предоставить ему справку 2-НДФЛ в любое время в течение года ( ст. 230 НК РФ ). Срок для подготовки документа — 3 дня, как это определено статьей 62 Трудового кодекса РФ .

2-НДФЛ в 2020 будут сдавать организации-правоприемники

- ликвидации;

- присоединения;

- разделения;

- преобразования;

- слияния,

получают и обязанности налогового агента. Поэтому такой работодатель обязан отчитаться по налогу на доходы физических лиц за реорганизованную компанию в инспекцию ФНС по месту своего учета. Если, конечно, сама реорганизованная компания не сделала этого ранее. Уточненные сведения также должна направлять организация-правопреемник.

Соответствующие поправки внесены в форму справки 2-НДФЛ. В частности, разделе 1 «Данные о налоговом агенте» появились два новых поля:

- «Форма реорганизации (ликвидации)» для указания кода, обозначающего тип реорганизации;

- «ИНН/КПП реорганизованной организации».

Всего кодов предусмотрено шесть:

- «0» — ликвидация;

- «1» — преобразование;

- «2» — слияние;

- «3» — разделение;

- «5» — присоединение;

- «6» — разделение с одновременным присоединением.

На приведенном примере указан код 2, что означает, что компания была преобразована. Главное, на что нужно обратить внимание при заполнении справки 2-НДФЛ за 2017 год в этом случае — нужно указывать наименование не организации-правопреемника, а реорганизованной компании — налогового агента. Если организация работает в обычном режиме, она должна оставить эти поля справки пустыми.

Налогоплательщики без адреса

Еще одним новшеством в бланке стало исключение из него адресных данных налогоплательщика. Теперь в форме 2-НДФЛ за 2017 г. больше не нужно указывать даже код страны проживания. Остались только сведения о гражданстве и данных документа, удостоверяющего личность. Нужно указать его код (паспорт обозначают «21»), серию и номер. Дату выдачи указывать не нужно.

Сведения о доходах и новые коды

Новые коды по доходам и вычетам, которые необходимо использовать при заполнении справки 2-НДФЛ в 2020 году, введены приказом ФНС от 24.10.2017 № ММВ-7-11/820. Всего их 6: 5 для доходов и 1 — по вычетам. Все они представлены в таблице:

| Код | Расшифровка |

| 2013 | Компенсации за неиспользованный отпуск |

| 2014 | Выходное пособие/средний месячный заработок на период трудоустройства. Либо компенсация, выплаченная руководителю, его заместителям и главному бухгалтеру в размере, превышающем трехкратный размер среднемесячного заработка |

| 2301 | Штрафы и неустойки потребителю от организации на основании решения суда |

| 2611 | Списанный безнадежный долг с баланса |

| 3021 | Процент (купон) по обращающимся рублевым облигациям отечественных компаний |

В целом раздел 3 справки, в котором нужно указывать доходы, не изменился. В нем нужно указать все полученные по месяцам доходы, ставку их обложения НФЛ, а также суммы вычета из них. В заполненном виде раздел выглядит так:

А вот из раздела 4 справки 2-НДФЛ удалили упоминание об инвестиционных вычетах. Теперь он называется «Стандартные, социальные и имущественные вычеты». При заполнении нужно указывать код вычета и сумму. Ниже нужно проинформировать налоговый орган об уведомлении о праве на социальный вычет (если такие были). Если у плательщика есть право на получение инвестиционного вычета, он по-прежнему может воспользоваться им в соответствии с п. 1 статьи 219.1 НК РФ . Хотя отдельного упоминания о нем нет в названии раздела, его код не изменился — «619». Особенностей при указании сумм не предусмотрено. В конце все данные по доходам суммируются, и приводится сумма удержанного налога. Для этого предназначен раздел 5:

Подпись и печать

В конце заполненную справку 2-НДФЛ, как и раньше, должен заверить своей подписью руководитель компании — налогового агента или уполномоченное лицо (по доверенности). В первом случае ставится код «1», а во втором — «2». Если форму подписал представитель, нужно указать реквизиты документа, удостоверяющего его полномочия.

Место для печати в бланке не предусмотрено, но если организация ее использует, нужно поставить оттиск рядом с подписью.

Порядок сдачи формы 2-НДФЛ в 2020 г.

Теперь разберемся с тем, какие изменения произошли в части представления отчета в орган ФНС. Отчитываться нужно по месту учета компании в качестве налогового агента, это не изменилось. Также по нормам статьи 230 НК РФ справка может быть направлена двумя способами:

- на бумаге;

- в электронной форме.

Надо ли сдавать справки 2-НДФЛ при реорганизации или ликвидации организации и в каком порядке

- 2-НДФЛ при изменении статуса компании

- Когда нужна форма 2-НДФЛ

- Кто исполняет обязанности по уплате налогов при ликвидации (реорганизации) налогоплательщика?

- Электронные версии изданий

- ОПЕРАТИВНОСТЬ

- АРХИВ ИЗДАНИЯ

- PDF номеров издания

- Сдавать ли отчеты при ликвидации ООО в 2020 году

- Как налогоплательщикам определить последний налоговый период?

- Изменения формы 2-НДФЛ в 2018 году

- Сроки подачи

- Примеры заполнения 2-НДФЛ при ликвидации и реорганизации

- Пример 1. Оформление 2-НДФЛ до ликвидации

- Пример 2. Заполнение 2-НДФЛ правопреемником при реорганизации

- Последняя бухгалтерская отчетность

- Где взять справку 2-НДФЛ, если не работаешь

- Отчетность по страховым взносам

- Расчет по страховым взносам

- 4-ФСС

- Получение справки с прошлого места работы

2-НДФЛ при изменении статуса компании

Как правило, фирма прекращает свое существование, предварительно полностью сдав всю отчетность, в т. ч. справки 2-НДФЛ по сотрудникам. Ведь после прекращения деятельности у нее не возникает преемников, которые могли бы отчитаться по данным о начислениях и удержании налога. Закрываемые компании, сдавая 2-НДФЛ до момента ликвидации, заполняют справки по привычному алгоритму – название компании указывается в строке «налоговый агент», а ее реквизиты – в предназначенных соответствующих полях.

При реорганизации («перекраивании» фирмы по выбранному критерию и регистрации ее в новом качестве) диапазон действий шире. Если в силу каких-либо обстоятельств фирма не сдала 2-НДФЛ до изменений в статусе, отчитаться за нее обязан правопреемник. Это требование действует с начала 2018 года (п. 5 ст. 230 НК). Поэтому компания-правопреемник в этом случае дважды сдаст сведения по доходам физлиц:

- как преемник налогового агента – за период с начала года по дату зафиксированной реорганизации;

- как налоговый агент – за время с начала функционирования измененной компании до конца года.

Когда нужна форма 2-НДФЛ

Основное назначение 2-НДФЛ — отчетность в ИФНС. Она нужна инспекторам, чтобы проверить, правильно ли налоговый агент (чаще всего работодатель) рассчитал сумму НДФЛ.

Справка подается налоговым агентом в таких случаях:

- Если он выплачивал доход, подлежащий обложению НДФЛ.

- Если он выплачивал доход, с которого невозможно удержать НДФЛ. В этом случае в течение двух месяцев после конца налогового периода об этом нужно сообщить в ИФНС и по итогам налогового периода подать рассматриваемую справку.

Другое назначение 2-НДФЛ — выдача физическим лицам, которым производились выплаты доходов, по их заявлению. Обычно это требуется:

- для заполнения декларации 3-НДФЛ (нужны сведения из 2-НДФЛ);

- для оформления кредита;

- для предоставления на новое место работы с целью получить налоговый вычет (при этом учитываются доходы с начала года, в том числе с прежнего места работы, если оно менялось);

- для других целей.

Работник не обязан указывать в заявлении, зачем ему понадобилась 2-НДФЛ. В любом случае налоговый агент обязан эту справку выдать.

Форма отчета 2-НДФЛ изменена приказом от 17.01.2018 № ММВ-7-11/19@. В нашей статье мы даем пример заполнения новой формы.

Вы можете скачать новый БЛАНК формы 2018 года Справки о доходах физического лица 2-НДФЛ (.xls, 55 Кб)!

Кто исполняет обязанности по уплате налогов при ликвидации (реорганизации) налогоплательщика?

Обязанность по уплате налогов, сборов, страховых взносов (пеней, штрафов) ликвидируемой организации исполняется ликвидационной комиссией за счет денежных средств указанной организации, в том числе полученных от реализации ее имущества (п. 1 ст. 49 НК РФ).

Обязанность по уплате налогов реорганизованного юридического лица исполняется его правопреемником (правопреемниками) в порядке, установленном ст. 50 НК РФ.

Согласно этой статье правопреемником в части исполнения обязанности по уплате налогов признается:

- при слиянии нескольких юридических лиц — возникшее в результате такого слияния юридическое лицо (п. 4);

- при присоединении одного юридического лица к другому юридическому лицу — присоединившее его юридическое лицо (п. 5);

- при разделении — юридические лица, возникшие в результате такого разделения (п. 6);

- при преобразовании одного юридического лица в другое — вновь возникшее юридическое лицо (п. 9).

Согласно п. 7 и 8 ст. 50 НК РФ при наличии нескольких правопреемников доля участия каждого из них в исполнении обязанностей реорганизованного юридического лица по уплате налогов определяется в порядке, предусмотренном гражданским законодательством. При выделении из состава юридического лица одного или нескольких юридических лиц правопреемства по отношению к реорганизованному юридическому лицу в части исполнения его обязанностей по уплате налогов (пеней, штрафов) не возникает. В ряде случаев, предусмотренных этими пунктами, по решению суда вновь возникшие (выделившиеся) юридические лица могут солидарно исполнять обязанность по уплате налогов реорганизованного лица.

Электронные версии изданий

ОПЕРАТИВНОСТЬ

Подписчик читает издание ПЕРВЫМ, сразу же после его подписания в печать.

АРХИВ ИЗДАНИЯ

Вместе с новыми номерами предоставляется доступ к архиву издания за прошлые годы (при подписке на периоды более 6 месяцев).

PDF номеров издания

Номера изданий доступны для скачивания в pdf-формате.

Уже являетесь подписчиком издания?

Сдавать ли отчеты при ликвидации ООО в 2020 году

Все отчеты, которые организация сдавала пока работала, нужно продолжать сдавать. Пока процесс идет, делайте все в стандартном порядке. А вот отчетность за последний период, в котором работала компания, представляется в особые сроки и с изменениями в порядке заполнения.

Во время процедуры ликвидации ООО надо сдавать отчеты в несколько контролирующих инстанций — ФНС, ФСС и ПФР. Они будут ждать бухотчетность, а также отчеты по налогам и сотрудникам.

Вот полный список отчетов, которые надо сдавать:

- Декларация по прибыли, УСН, ЕНВД или ЕСХН.

- 6-НДФЛ и 2-НДФЛ.

- Декларации и расчеты по другим налогам и сборам: налог на имущество, НДПИ, водный налог, НДС и пр.

- РСВ.

- Расчет 4-ФСС.

- Персотчетность за работников: СЗВ-М, СЗВ-СТАЖ, СЗВ-ТД, ДСВ-3, информационные сведения.

- Ликвидационные балансы.

- Отчетность в Росстат.

Штрафы за несвоевременное представление отчетов не обойдут стороной и ликвидирующихся юрлиц. Например, за налоговые декларации и РСВ сумма штрафа составит 5 % от неуплаченного налога за каждый месяц просрочки, но не меньше 1 000 рублей и не больше 30 %. Все полученные в процессе ликвидации штрафы прибавятся к обязательствам ООО, которые нужно погасить до закрытия.

Далее разберем порядок подготовки всех отчетов и правила сдачи ликвидационной отчетности в 2020 и 2021 году.

Как налогоплательщикам определить последний налоговый период?

Понятие налогового периода, определения первого и последнего налоговых периодов даны в ст. 55 НК РФ.

Согласно п. 1 указанной статьи под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов с учетом особенностей, установленных данной статьей.

Изменения формы 2-НДФЛ в 2018 году

Для обеспечения правильности составления форм на основе права преемственности и последующей сдачи их в ИФНС законодателем обновлена справка 2-НДФЛ. С 2018 года в нее внесены изменения, впрочем, не влияющие на порядок отражения доходов, вычетов и налогов.

В 1-й раздел «Данные о налоговом агенте» введены две новых строки:

- «Форма реорганизации/ликвидации», где проставляют код, соответствующий виду проводимых изменений:

– 6 – разделение с одновременным присоединением;

- «ИНН/КПП реорганизованной компании»

В 5-й раздел, в поле удостоверяющей подпись расшифровки подписанта, введена запись о возможности удостоверения справки правопреемником. В поле «налоговый агент» этого раздела преемник проставляет код «1», а его представитель – «2».

Таким образом, новые поля формы заполняются исключительно правопреемниками. Справки 2-НДФЛ за преобразованную фирму подаются ими в ИФНС по месту своего территориального учета. При этом в них обозначают:

- код ОКТМО реформированной компании;

- в строке «налоговый агент» – ее название;

- в поле «ИНН/КПП реорганизованной организации» – именно ИНН/КПП преобразованной фирмы.

Разберемся с заполнением справки 2-НДФЛ на примерах.

Сроки подачи

Все что касается порядка заполнения формы, прописано в приказе ФНС от 30.10.2015 № ММВ‑7–11/485@. Также этим документом утвержден формат для направления 2-НДФЛ в электронном виде.

Подписывается справка непосредственно руководителем организации (ИП) либо лицом, которое уполномочено ставить подпись приказом или иным внутренним документом. Таким образом, 2-НДФЛ может подписать главбух или его зам, бухгалтер, ответственный за расчет заработной платы, и так далее.

Сроки подачи справки в общем случае такие:

- 2-НДФЛ с признаком 1 — не позднее 1 апреля,

- 2-НДФЛ с признаком 2 — не позднее 1 марта.

Справка 2-НДФЛ за 2017 год с признаком 1 подается до 2 апреля 2018 года, поскольку 1 апреля приходится на воскресенье.

Примеры заполнения 2-НДФЛ при ликвидации и реорганизации

Пример 1. Оформление 2-НДФЛ до ликвидации

Компания ООО «Ремонт», функционирующая с 2010 года, ликвидируется с 1 декабря 2018 и оформляет все необходимые документы, в т.ч. справки 2-НДФЛ до указанной даты. Их заполнение осуществляется по традиционной схеме, а новые строки для преемников, введенные с 2018 г., не заполняются.

Пример 2. Заполнение 2-НДФЛ правопреемником при реорганизации

Предприятие ООО «МИР», находящееся в Челябинске (ОКТМО 75712000, ИНН 7404215894, КПП 740445028) преобразуется, сливаясь с ООО «Тополь» из Екатеринбурга (ОКТМО 65701000, ИНН 6612456456, КПП 661200012) с 1 декабря 2017 г. В госреестре этой датой зафиксировано окончание деятельности ООО «МИР» и передача ее активов по праву преемственности фирме ООО «Тополь».

Сведения 2-НДФЛ по ООО «МИР» не были поданы в ИФНС. ООО «Тополь» отчитается:

- в качестве правопреемника преобразованной компании, заполнив 2-НДФЛ за период с 1 января по 30 ноября 2017:

- в качестве налогового агента с 1 декабря по 31 декабря 2017:

Последняя бухгалтерская отчетность

На основе ОЛБ и данных, полученных с даты его утверждения до даты ликвидации, нужно подготовить последнюю бухотчетность (ч. 3 ст. 17 Закона о бухгалтерском учете). Она составляется за неполный отчетный год — с 1 января до даты внесения в ЕГРЮЛ записи.

Срок сдачи этой отчетности законодательством не предусмотрен. Обычно ее подают в налоговую вместе с документами на регистрацию ликвидации.

Информацию о ликвидации организации также нужно представлять в ИАС «Общероссийская база вакансий “Работа в России”» (Постановление Правительства РФ от 12.04.2020 № 486).

Где взять справку 2-НДФЛ, если не работаешь

Официально нетрудоустроенные граждане не могут получить справку о доходах даже с нулевым статусом, если они не учатся и не состоят на учете в центре занятости. Студентам для получения бумаги необходимо обратиться в бухгалтерию учебного заведения.

Законом определено, что лица, потерявшие работу, могут рассчитывать на государственную поддержку, зарегистрировавшись в центре занятости. При необходимости получения бумаг о полученном доходе, следует обратиться в бухгалтерию биржи, которая выдаст справку с отраженным доходом в виде пособия по безработице.

Отчетность по страховым взносам

РСВ и 4-ФСС тоже нужно сдавать при ликвидации. Их составляют после окончательного расчета с работниками, но вот дата окончания отчетного периода отличается.

Расчет по страховым взносам

РСВ нужно подготовить и сдать до составления промежуточного баланса. Расчет составляется за период с начала года до даты подачи (п. 3.5 ст. 55, п. 1 ст. 423, п. 15 ст. 431 НК РФ).

При ликвидации в РСВ указывается код отчетного периода — «51» для I квартала, «52» для полугодия, «53» для 9 месяцев и «90» для года. В поле с кодом формы организации проставьте «0».

Разница между суммой страховых взносов, подлежащей уплате в соответствии с РСВ, и суммой взносов, уплаченной с начала расчетного периода, подлежит уплате в течение 15 дней со дня подачи расчета.

С 2021 года сведения о среднесписочной численности сотрудников тоже указываются в составе РСВ, поэтому они будут отражены в последнем расчете по взносам (п. 2 ст. 1, ч. 2, 3 ст. 2 Федерального закона от 28.01.2020 № 5-ФЗ).

4-ФСС нужно подать в фонд до дня подачи в налоговую заявления о госрегистрации ликвидации ООО (п. п. 1, 4, 15 ст. 22.1 Закона N 125-ФЗ). Расчет составляется за период с начала расчетного периода по день представления расчета.

Рассчитанную сумму взносов на травматизм ООО должно уплатить в течение 15 календарных дней с момента сдачи формы.

Получение справки с прошлого места работы

Сведения о доходах и уплаченных с них налогах в личном кабинете налогоплательщика

При увольнении человека, в будущем периоде, исчисляемом с даты разрыва трудового договора, ему может понадобиться справка о полученных ранее доходах. Работодатель не может отказать в ее оформлении за период, если с даты увольнения прошло не более четырех лет. Если организации уже нет, то документальный вопрос решается через налоговую инспекцию.

Читайте также: