Если сотрудник был в отпуске без сохранения заработной платы вычет по ндфл

Опубликовано: 26.04.2024

Автор: Юлия Попик старший бухгалтер по расчету заработной платы

Автор: Юлия Попик

старший бухгалтер по расчету заработной платы

Если сотрудник был в отпуске полный месяц – с первого числа по последнее – зарплату за этот месяц ему не начисляют, он получает только отпускные. Но так бывает редко. Чаще всего в один месяц попадают и отпускные, и рабочие дни. Тогда зарплату за такие месяцы нужно считать особым образом, ведь этот месяц был отработан не полностью.

Как считать отпускные, мы рассказали здесь. В этой статье на примерах расскажем, как рассчитывать заработную плату за месяц, на который выпадает отпуск, и с какими трудностями можно столкнуться.

Формула расчета зп после отпуска

Все зависит от того, какую систему оплаты труда применяет ваша организация, какие условия оплаты и премирования прописаны в трудовом договоре с работником и локальных документах компании.

Проще всего, если зарплата сотрудника напрямую зависит от отработанного времени или проделанной работы. Тогда алгоритм расчета никак не будет отличаться от обычного.

Пример 1:

Продавцы в магазине работают в режиме «2 через 2», и в трудовом договоре прописана оплата 3 000 руб. за двухдневную смену. Обычно в месяц они отрабатывают 7-8 смен, и им выплачивают 21-24 тыс. руб. за минусом НДФЛ. Но с 1 по 15 марта один продавец был в отпуске, и на период с 16 по 31 марта пришлось только 4 смены. Поэтому ему начислили зарплату 12 000 руб. (3 000 руб. х 4 смены).

Пример 2:

На предприятии действует сдельная оплата труда. Работники получают зарплату за количество выработанных деталей – по 200 руб. за каждую деталь. Дневная норма – 8 деталей. Один из сотрудников с 1 по 22 марта был в отпуске, поэтому на март пришлось только 5 рабочих дней. Норму за эти дни он выполнил, и ему начислили за 40 деталей 8 000 руб. (40 х 200 руб.). Если в фирме предусмотрена премия за выполнение плана, то процент начислят на эти 8 000 руб.

В последнем примере зарплата сотрудника за март получилась ниже МРОТ. Но ничего противозаконного в этом нет и доплачивать работодатель этому сотруднику не должен. По статье 133 ТК РФ сотрудник должен получить зарплату не ниже МРОТ, если отработал полный месяц. В нашем случае работник работал только часть месяца, а при полном месяце его заработок был бы выше МРОТ.

Расчет зарплаты после отпуска при окладной системе

Если у сотрудника оклад, алгоритм будет другой. Нужно рассчитать стоимость одного рабочего дня и умножить на количество дней, которые сотрудник отработал в этом месяце.

Пример

Оклад бухгалтера 43 000 руб. С 4 по 24 марта она была в отпуске. Всего в марте 2019 года 20 рабочих дней. Из них бухгалтер отработала только 6 дней. Расчет зарплаты в месяц отпуска будет выглядеть так: 43 000 / 20 х 6 = 12 900 руб. – эту сумму за вычетом НДФЛ бухгалтер получит за март.

Как начисляют премию, если сотрудник был в отпуске

Все зависит от порядка, который прописан во внутренних документах компании.

Добавим в последний пример условие, что по итогам месяца сотрудникам начисляют премию в размере 30% от оклада.

Если по документам фирмы премию по итогам месяца выплачивают вместе с зарплатой за этот месяц, наш бухгалтер получит 30% от платы за фактически отработанное время вместе с зарплатой: 12 900 х 30% = 3 870 руб. Итого зарплата за март: 12 900 + 3 870 = 16 770 руб. На руки за вычетом НДФЛ – 14 590 руб.

Но в некоторых организациях премию платят на месяц позже, когда точно будут известны показатели деятельности за месяц. Тогда наш бухгалтер в месяце отпуска получит неполную зарплату, но полную премию за прошлый отработанный месяц: 43 000 х 30% = 12 900 руб. – премия Всего 25 800 рублей, на руки за вычетом НДФЛ – 22 446 руб.

А вот в следующем месяце все будет наоборот: бухгалтер получит зарплату за полный месяц, если отработает его полностью, а премию за неполный.

Вычеты по НДФЛ с зарплаты после отпуска

Если сотруднику положены вычеты по НДФЛ, их нужно сделать в полном размере независимо от того, работал сотрудник полный месяц или нет. Может случиться так, что зарплата окажется меньше вычетов. Тогда в этом месяце НДФЛ с зарплаты не удерживают, а остаток вычета переносят на следующий месяц (письма Минфина России от 14.08.08 № 03-04-06-01/251 и от 26.09.2013 г. № 03-04-06/39970).

Пример:

Сотрудница большую часть месяца была в отпуске и отработала только 1 день. Зарплата за этот день составила 1300 руб. У этой сотрудницы двое маленьких детей, и ей положен вычет по 1400 руб. на каждого ребенка, всего 2800 руб. (п.п.4 п.1 ст. 218 НК РФ). Это больше, чем зарплата за месяц. Значит сотруднице выплатят все 1300 руб. без удержания НДФЛ, а остаток вычета в 1500 руб. перенесут на будущий месяц, и в следующем месяце ее вычет будет уже не 2800, а 4300 руб.

Но так делают только в пределах одного календарного года (вычет с декабря на январь перенести нельзя) и только, если зарплата сотрудницы с начала года не достигла лимита в 350 тысяч рублей.

Страховые взносы с зарплаты после отпуска начисляют в общем порядке. Если в этом месяце были необлагаемые выплаты по статье 422 НК РФ, их из базы вычитают.

Нужно ли платить аванс в месяце, на который приходится отпуск

В законах нет термина «аванс» – так называют зарплату за первую половину месяца. По закону работодатель обязан платить зарплату не реже, чем 2 раза в месяц (ст. 136 ТК РФ). Платить ли аванс в том месяце, когда сотрудник находился в отпуске, зависит от того, работал ли он с 1 по 15 число месяца.

Если всю первую половину месяца сотрудник не работал, то и аванс ему не полагается, потому что отработанного времени не было. Это не будет нарушением норм ТК о двукратной выплате зарплаты.

Если в промежутке с 1 по 15 число были и дни отпуска, и рабочие дни, аванс перечислить нужно, даже если сотрудник отработал только один день. Размер зависит от политики компании – по отработанному времени или в процентах от оклада. Если не перечислить аванс, фирма нарушит требование о том, что зарплату нужно платить дважды в месяц. За это нарушение фирму оштрафуют в соответствии с ч. 6 ст. 5.27 КоАП РФ на сумму от 30 до 50 тысяч рублей, а за повторное нарушение – от 50 до 100 тысяч рублей.

Итак, как наглядно видно из наших примеров, расчет зарплаты и отпускных – сложный участок бухгалтерии, потому что для каждого вида выплат действуют свои правила, которые зависят от системы оплаты труда, особенностей расчета среднего заработка, региональных надбавок. Любая ошибка в расчете зарплаты тянет за собой ошибки в расчете налогов, взносов и неточности в отчетах. А это грозит недоимками, штрафами и обязанностью сдавать уточненные расчеты.

Если у вас есть сомнения относительно правильности начисления зарплаты в период отпуска сотрудника, или вы хотите убедиться, что у вас на этом участке все в порядке – свяжитесь с нами.

- Расходы на заработную плату персонала за период (виды и правильность начислений, отражения в учете и документарного оформления).

- Корректность расчета налогооблагаемой базы.

- Своевременность выплаты зарплаты и налогов, соблюдение сроков выплаты отпускных.

- Правильность расчета среднего заработка для отпусков, больничных, командировок.

- «Зарплатную» отчетность: по НДФЛ и страховым взносам.

По итогам ревизии мы предоставляем подробный отчет с описанием каждого недочета или ошибки и связанных с ними последствий

В жизни почти каждого сотрудника возникает необходимость внезапного отсутствия на работе. В такой ситуации человек может взять отпуск за свой счет. Право на него регулирует статья 128 Трудового кодекса РФ. Из этой нормы следует, что такой отпуск имеет следующие характеристики:

- Предоставляется без сохранения заработной платы.

- Дается на основании заявления сотрудника.

- За работником должно быть сохранено его рабочее место.

- Длительность отпуска устанавливается по согласованию между работодателем и работником.

- Поскольку ЗП не сохраняется, работодатель не должен выплачивать отпускные за период такого отпуска.

Обязательно ли предоставлять?

По общему правилу, работодатель предоставляет сотруднику отпуск за свой счет при наличии уважительной причины. Это может быть семейное обстоятельство или даже просто желание отдохнуть — степень уважительности заявленной причины определяется самой фирмой (ИП).

Но есть определены ситуации, когда отпуск без сохранения заработной платы предоставляется вне зависимости от желания работодателя. Эти случаи собраны в следующей таблице.

Таблица. Когда обязательно предоставление отпуска за свой счет

| Категория сотрудников и причина, по которой предоставляется отпуск | Продолжительность | Основание |

| Любой сотрудник в случае: |

В отпуск за свой счет — только по желанию работника

Работодатель не может отправлять сотрудника в отпуск без сохранения заработной платы по своему решению. Это действие приведет к нарушению, что грозит штрафными санкциями по статье 5.27 КоАП РФ.

Должностному лицу или ИП в таком случае будет вынесено предупреждение или наложен штраф в размере от 1 до 5 тысяч рублей. В случае повторного нарушения штраф будет назначен уже в сумме от 10 до 20 тысяч рублей. Директор может быть дисквалифицирован на период от одного года до трех. Фирма будет оштрафована на сумму от 30 до 50 тысяч. В случае повторного нарушения штраф составит от 50 до 70 тысяч рублей.

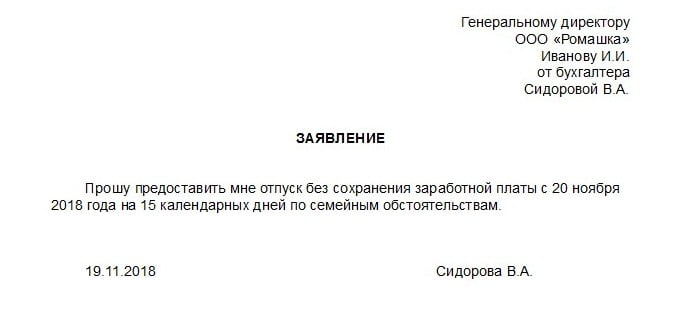

Пример завления на отпуск за свой счет

Если деятельность организации приостановлена

Документы

Отпуск без сохранения зарплаты следует оформить нормативным актом – приказом или распоряжением – по форме Т-6. Основанием служит заявление работника. Документ подписывается руководителем организации. Сотрудник также обязан расписаться в том, что он ознакомлен с приказом.

При выходе в неоплачиваемый отпуск отсутствуют отпускные начисления, поэтому записку–расчет по форме Т–60 не оформляют.

Информацию о предоставленном отпуске следует занести в личную карточку работника Т–2, в раздел VIII. Также заполняется карточка лицевого счета Т–54.

Работодатель может использовать аналогичные документы, разработанные самостоятельно.

Можно ли отозвать сотрудника из отпуска?

Согласно статье 125 ТК РФ, работодатель может отозвать сотрудника только из ежегодно оплачиваемого отпуска. Отзыв из неоплачиваемого отпуска не допускается. Под данный запрет попадают и другие виды отпусков, в том числе учебный.

Несмотря на действующий запрет, сотрудник по своему желанию может прервать свой отпуск. Добровольный выход на работу не противоречит Трудовому кодексу. При этом инициатором прекращения отпуска может выступать любая из двух сторон. Необходимо только согласовать все условия досрочного выхода.

Существует два варианта отзыва сотрудника из отпуска:

Если в организации всего один работник

Нередко в компании есть только один работник — это ее директор. Имеет ли он право взять отпуск за свой счет? Да, вполне. Никаких ограничений законодательно не установлено. Однако в этом процессе есть свои нюансы.

Перед выходом директора в такой отпуск должен быть обязательно назначен и. о. руководителя — временно исполняющий его обязанности, наделенный правом подписи. Ведь без руководителя компания работать не может. Она должна платить налоги, представлять различные формы отчетности и вести хозяйственную деятельность, которую необходимо фиксировать и оформлять документально.

Продолжительность отпуска без сохранения зарплаты

Максимальный срок

Если предоставляется отпуск за свой счет, который является обязательным (см. таблицу выше), то его максимум регламентирует законодательство. Например, инвалид может рассчитывать на отдых длиною до 60 дней в году. При смерти близких родственников, свадьбе, рождении детей полагается до 5 календарных дней.

Продолжительность административного отпуска может меняться в сторону увеличения, но это право работодателя, а не его обязанность.

Максимальный срок дополнительного отпуска, предоставляемого работнику без сохранения заработной платы, определяют по согласованию с работодателем. Он может быть как несколько часов, так и несколько лет.

Отпуск продолжительностью более 14 календарных дней в году не входит в трудовой стаж, учитываемый при определении права на очередной оплачиваемый отпуск. Страховые взносы за этот период также не начисляются.

Минимальная продолжительность

Отпуск без сохранения оплаты можно предоставить даже на несколько часов. Желаемый срок работник должен указывать в своем заявлении — оно пишется в свободной форме.

В разделы «Б» и «В» приказа о предоставлении отпуска по форме № Т-6 вносятся графы для указания количества часов. В раздел VIII личной карты работника вносятся сведения о предоставляемом отпуске, а в табель учета времени – фактически отработанные часы.

Допустим, работник берет отпуск на 3 часа. Обычное рабочее время для него — 8 часов в день. В табеле учета рабочего времени общую продолжительность работы указывают цифрой «01» или кодом «Я», а время отпуска — цифрой «16» (кодом «ДО»). Оплата производится согласно часам, указанным в табеле.

Возможны такие варианты предоставления работнику отпуска (законного освобождения от работы) всего на несколько часов:

- При регулярном использовании такого вида отпуска необходимо на основании статьи 72, 93 ТК РФ установить режим неполного рабочего времени:

- в дополнительном соглашении к трудовому договору прописать точное время начала и завершения работы, срок установки этого режима, а также продолжительность рабочей недели;

- в табеле учета рабочего времени необходимо указывать только фактически отработанные часы, ведь заработная плата напрямую зависит от их количества.

- При нерегулярном использовании такого вида отпуска или при отсутствии сотрудника менее 4 часов в рабочий день следует оформить отпуск без сохранения заработной платы. Минимальная продолжительность законодательством не предусмотрена.

Вопрос

Сотрудник был на больничном, в эти месяцы дохода в организации нет, при увольнении программа учитывает стандартные вычеты за месяцы нахождения на б/листе, верно ли?

Ответ

Рассмотрев Ваш вопрос, поясняем, что

Вычеты предоставляются ежемесячно при выплате дохода. Если в каком-то месяце дохода нет, то вычет можно предоставить в другом месяце до конца текущего года (на следующий год стандартный вычет не переносится).

Даже если в течение отдельных месяцев календарного года сумма стандартных вычетов окажется больше суммы доходов (в том числе в связи с нахождением в отпуске без сохранения заработной платы, в отсутствии дохода в связи с оплатой по б/листам через ФСС), то разница между этими суммами переносится на следующие месяцы текущего календарного года.

Обоснование

1.

Если у сотрудника нет дохода, то предоставить стандартные вычеты ему нельзя, потому что вычет предоставляется путем уменьшения дохода, облагаемого НДФЛ. Но в ситуации, когда доход отсутствовал не весь год, а только в его отдельных месяцах, применяются следующие правила.

Если выплата доходов возобновилась до конца года — вычеты нужно предоставить в последующие месяцы до конца текущего года. При этом вычеты предоставляются и за те месяцы, в которых доход отсутствовал.

Если выплата доходов не возобновилась до конца года — в текущем году вычеты больше не предоставляются и на следующий год не переносятся.

Это следует из п. 3 ст. 210, ст. 216, п. 1 ст. 218, п. 3 ст. 226 НК РФ, Писем Минфина России от 30.10.2018 N 03-04-05/78020, от 15.02.2018 N 03-04-05/9654, от 04.09.2017 N 03-04-06/56583, от 22.10.2014 N 03-04-06/53186 (п. 2).

Стандартный вычет при отпуске за свой счет предоставляется так же, как и в ситуации, когда сотрудник не получал доход в отдельных месяцах. Никаких особенностей для этого случая Налоговый кодекс РФ не предусматривает.

Это следует из Писем Минфина России от 15.02.2018 N 03-04-05/9654, от 04.09.2017 N 03-04-06/56583.

Готовое решение: Как предоставить стандартные вычеты по НДФЛ (КонсультантПлюс, 2019)

2.

Ежемесячный доход есть

Если в каком-либо месяце (месяцах) сумма дохода работника оказалась меньше суммы вычетов, налогооблагаемый доход за этот месяц (месяцы) считается равным нулю (абз. 3 п. 3 ст. 210 НК РФ). А значит, НДФЛ не уплачивается.

Перенос остатков вычета

Накопленные вычеты можно перенести на следующие месяцы. Но такой перенос возможен в рамках одного налогового периода — календарного года (ст. 216 НК РФ, Письмо Минфина России от 14.08.2008 N 03-04-06-01/251).

Перенести суммы недополученных в текущем году налоговых вычетов на следующий год нельзя (п. 3 ст. 210 НК РФ, Письмо ФНС России от 29.05.2015 N БС-19-11/112).

Статья: Если вычеты больше дохода: как рассчитать НДФЛ (Свентиховская О.В.) («Зарплата», 2015, N 9)

3.

Так, согласно пункту 1 статьи 231 Кодекса излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика.

Возврат налогоплательщику излишне удержанной суммы налога производится налоговым агентом за счет сумм этого налога, подлежащих перечислению в бюджетную систему Российской Федерации в счет предстоящих платежей как по указанному налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент производит удержание такого налога, в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика.

Таким образом, при наличии налогового агента налоговый орган не может производить возврат излишне удержанной налоговым агентом суммы налога. При этом в ситуации, когда налогоплательщик получает от налогового агента отказ в возврате излишне удержанной налоговым агентом суммы налога на доходы физических лиц, вопрос может быть решен в судебном порядке.

Вопрос: О возврате организацией излишне удержанного НДФЛ. (Письмо Минфина России от 27.09.2016 N 03-04-05/56176)

4.

Вопрос: Каков порядок предоставления налогоплательщику (работнику) стандартных налоговых вычетов в случае отсутствия регулярного (ежемесячного) начисления и выплаты дохода налоговым агентом в отношении данного лица? («Официальный сайт ФНС России, раздел «Часто задаваемые вопросы», 2019)

Ответ подготовлен 21.11.2019 г.

Cтатус предоставленных документов актуален на момент формирования ответа.

Ответ подготовлен в соответствии с регламентом Линии консультаций, можно заранее ознакомиться с услугой на сайте www.fkit.ru.

Эксперты Центра клиентской поддержки не могут взять на себя ответственность за возможное различное толкование норм законодательства различными органами и лицами. Решение о принятии или непринятии той или иной точки зрения и о последующих действиях осуществляется Вами самостоятельно.

ФНС на своем сайте разместила информацию, которая поможет проверить правильность предоставления стандартного вычета на ребенка по НДФЛ.

Стандартный налоговый вычет (пп. 4 п. 1 ст. 218 НК РФ) предоставляют работнику за каждый месяц налогового периода, которым является год. Вычет дается до того месяца, в котором доход сотрудника, рассчитанный налоговым агентом (в данном случае работодателем) нарастающим итогом с начала года, стал больше 350 тыс. руб.

А как быть, если в некоторые месяцы работнику не платился доход, но в следующие месяцы выплачивался? ФНС отмечает, что в этой ситуации стандартный «детский» вычет по НДФЛ на ребенка нужно предоставить за каждый месяц года, пока доход не превысит 350 тыс. руб., включая и те месяцы, когда доход сотрудник не получал.

Для регистрации в ЗУП 3 вычета на ребенка следует использовать документ Заявление на вычеты по НДФЛ . Если у сотрудника в каких-то месяцах не будет дохода, то в ЗУП 3 при появлении очередного дохода автоматически будут предоставлены вычеты за все «пропущенные» месяцы, только если в настройках учетной политики относительно применения стандартных вычетов выбрано, что Вычеты, не использованные в течение месяца, переходят на следующий месяц (рекомендуется) (для версий до 3.1.11 настройка проходит под названием в нарастающим итогом в течение налогового периода ):

При установке в учетной политике второго варианта настроек по применению стандартных вычетов, вычеты, не использованные в «пропущенных» месяцах, «сгорят».

См. также:

- Налоговые вычеты по НДФЛ

- Почему при вводе заявления на вычет на детей разными документами может не применяться один из вычетов?

- Какие коды вычетов на детей в каких случаях применяются?

- Как правильно ввести заявление на вычеты, если у сотрудника пятеро детей?

- Как в ЗУП 3 получить отчет по вычетам НДФЛ в разрезе кодов вычета, как был в ЗУП 2.5?

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Адрес покупателя в счете-фактуре содержит сокращения: как быть с вычетом НДС?Минфин рассмотрел ситуацию, когда в счете-фактуре присутствует адрес покупателя, написанный.

- 25 счет, как закрыть, если не было выручки и не было затратДобрый вечер ! Как корректно закрыть 25 счет, если в.

- Доплата за исполнение обязанностей временно отсутствующего работника ЗУП 2.5Здравствуйте. Подскажите пожалуйста, как правильно настроить Доплату за исполнение обязанностей.

- ИП на УСН, поставщику оплатили по ставке 18% за товар. Как быть ИП, если отгрузка прошла в январе на большую сумму оплаты, как быть с НДС по оплате?.

Карточка публикации

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Выпущена внешняя обработка для заполнения трудовых функций в позициях штатного расписания (для СЗВ-ТД с 01.07.2021 г.)

Как в ЗУП 3 учесть, что часть сотрудников организации в нерабочие дни мая 2021 года работает, а часть – нет

Настройки в 1С ЗУП 3 для нерабочих дней в мае 2021 года

[13.05.2021 запись] Как рассчитать зарплату за май 2021 с учетом нерабочих дней в 1С:8

Марина! Огромное спасибо за семинар! Очень доступно! Хорошо усваемается информация! Не утомительно, хотя уже 2,5 часа прошло! Еще раз благодарю!

Заработок – это сумма, получаемая гражданином за свой труд. Размеры такой оплаты устанавливаются в трудовом соглашении с работником, также они регулируются нормами о премиальных выплатах и содержатся в иной локальной документации.

Конкретного понятия удержаний из заработка нормы действующего закона не дают. Между тем, если говорить простым языком, то — это суммы, на которые по закону снижаются выплаты работнику.

В основном вычет задолженности из зарплаты сотрудников производится по исполнительным листам. Издания локального акта, например, распоряжения по предприятию для удержания с работника не нужно. Не потребуется и согласия сотрудника на такой вычет. Удерживаться долг будет в силу императивных указаний, предписанных судом, и прописанных в исполнительном листе.

Что такое исполнительный лист

- Для получения такого документа нужно пройти соответствующую процедуру. Истец (заявитель) должен обратиться в суд с иском (заявлением) к ответчику.

- Содержание требований может носить какой угодно характер в пределах норм законодательства. Возможно, это спор о взыскании денежных сумм, зарплаты, алиментов, о понуждении совершить действия и т.д.

- Если иск удовлетворен и решения вступило в силу, суд изготовит и выдаст исполнительный лист, который будет содержать требования, подлежащие выполнению ответчиком.

- В дальнейшем такой документ поступает в УФССП.

- Служба выносит постановление о возбуждении производства и начинает работу для реального исполнения документа суда.

- После этого стороны приобретают следующие статусы: истец – взыскатель, ответчик — должник.

Сколько будут снимать приставы, если кредитов несколько

Согласно законодательству, независимо от количества кредитов и размера долга, судебные приставы не имеют права удерживать более пятидесяти процентов заработной платы должника. Часть зарплаты может быть меньше, но не больше. Даже если должник взял кредит в 10 банках и должен выплачивать алименты жене, приставы имеют право удерживать только половину зарплаты. Какой бы ни был долг, банки разделят между собой эту часть и разница состоит лишь в том, как долго вы будете выплачивать 50 процентов заработной платы.

Какую часть зарплаты будут удерживать, если у должника есть и пенсия, и заработная плата

В случае, если должник получает пенсию и зарплату, приставы имеют официальное право снимать пятьдесят процентов от каждого поступления – от аванса, зарплаты и пенсии. Если ответчик работает на двух работах – с каждой зарплаты имеют право удерживать половину.

Независимо от того, если ли у вас дети, какую должность вы занимаете, суммы заработной платы, приставы могут снимать не более пятидесяти процентов с каждого поступления средств.

Законодательная база

В российских процессуальных нормативных актах исполнительному листу посвящены ст. 428–430 ГПК РФ и ст.ст. 319–323 АПК РФ. Нормы во многом аналогичны.

- Документ выписывают в канцелярии суда после вступления в законную силу решения (исключ.: если исполнение постановления суда должно быть совершено немедленно).

- Лист может быть направлен судом для исполнения электронно (при условии подписания его усиленной квалифицированной ЭЦП).

- Если он выдан до вступления в силу акта суда, он ничтожен.

- Формы БСО утверждены Постановлением Правительства РФ от 31.07.2008 № 579.

- Одному решению суда соответствует один исполнительный лист (исключение, если одно решение в пользу нескольких заявителей).

- Лист подписывает судья.

- Заверяется он гербовой печатью.

- В случае утери листа выдается дубликат по заявлению.

- Заявление может подать как взыскатель, так и служба СП.

- Суд рассмотрит заявление в течение 10 дней и вынесет соответствующее определение.

- Общий срок для предъявления листа составляет 3 года с даты, его выдачи.

Также основным законом, определяющим порядок работы по исполнительным документам, является ФЗ № 229-ФЗ. Он содержит требования, предъявляемые к таким актам суда, регламентирует сроки производств и т.д.

Какова сумма процентов, если у вас всего один долг

Должников часто интересует, сколько процентов с ним будут снимать, если долг всего один.

Размер удерживаемой суммы регулируется законодательством. По закону, при исполнении решения суда, или же нескольких исполнительных листов, сумма, взымаемая с должника, не может быть более 50%. Это правило распространяется на все доходы.

То есть, сумма, которую могут удерживать приставы с зарплаты, ограничена ее половиной. Но, нередко можно встретить информацию от должников, у которых якобы вся зарплата перечисляется в счет долга. По закону такого права приставы не имеют, поэтому, если вы столкнулись с такой ситуацией, обращайтесь в Федеральную службу судебных приставов или свой банк для разъяснения.

При выплате средств учитываются не только права кредитора, но и должника. Закон предусматривает за должником право получать зарплату хотя бы в размере пятидесяти процентов. Иногда с должника снимается меньшая сумма, но задачей исполнительных приставов не является оставить его без средство к существованию.

В каких случаях удерживается из заработной платы по исполнительным листам

По таким документам удерживаются алименты, возмещается моральный вред, материальный ущерб. Внимание! Произвести вычеты задолженности можно, если исполнительный лист заполнен надлежащим образом, соответствует нормативам ст.13 № 229-ФЗ и включает:

- Название и местонахождение суда.

- Реквизиты рассмотренного дела.

- Дата вынесения судебного постановления.

- Дата его вступления в силу.

- Информацию о должнике и взыскателе:

-

Для физлиц – Ф.И.О., место жительства.

- Для неплательщика дополнительно – дата и место его рождения, место работы.

- Для юрлиц – название и юр. адрес.

- Требования, подлежащие исполнению.

- Дата выдачи документа.

При отсутствии необходимых реквизитов, служба СП может оставить документ не исполненным.

Зависимость размера от вида удержания

По заявлению работника можно производить удержание не стесняясь размером. Ограничения 138-й ст. Трудового права (ТК РФ) на них не распространяются.

Для обязательных платежей ограничен и размер и порядок.

Так, согласно 137-й и 248-й статьям ТК, взыскание излишне полученных работником сумм или возмещения вреда, возможно не позднее месяца с момента, соответственно, возникновения обязанности возвратить (напр. аванс) или определения размера материального ущерба в окончательном размере.

При этом ТК указывает на необходимость согласия работника на изъятие. За несколькими предусмотренными 137-й и 248-й исключениями. Это значит, что без согласия, удержать такие суммы можно только по судебному решению.

Порядок удержания

Вычеты из зарплаты по вышеназванным документам для организаций являются обязательными к исполнению. Согласно ст.98 №229-ФЗ, лица, выплачивающие неплательщику:

- зарплату;

- иные платежи;

Со дня вручения листа должны начать вычеты задолженности из зарплаты и иных доходов неплательщика, основываясь на требованиях, изложенных в таком документе.

- Перевод сумм, вычтенных с зарплаты, по необходимым реквизитам производится в трехдневный срок, со дня зачисления зарплаты сотруднику.

- Оплачивает перевод денег сам неплательщик.

- Суммы, подлежащие удержанию, устанавливаются органами суда.

- Работник вправе обжаловать установленные суммы.

- Бухгалтерская служба строго руководствуется исп.листом.

Согласно п.1 ст.99 №229-ФЗ, вычеты задолженности из зарплаты производятся:

- После налоговых удержаний. Т. е. сначала НДФЛ, затем удержания.

- Удерживается долг из всех видов прибыли работника (исключения в ст.101 229-ФЗ).

- При взыскании по алиментным обязательствам применяется Перечень, утв. Постановлением Правительства РФ от 18.07.1996 №841.

Из чего можно удерживать:

- Зарплата.

- Премии.

- Различные надбавки.

- Доп.вознаграждения.

- Больничные листы.

- Отпускные и их компенсации.

- Суммы выплат на питание.

- И т. п.

При этом на листе нужно проставить отметку об уже произведенных взысканиях.

По разъяснениям УФССП, в отметке нужно указать:

- Размер удержаний.

- Какая сумма взыскана.

- Номер «платежки».

- Дату перевода средств.

- Сумму не взысканной задолженности.

- Подпись бухгалтера.

- Заверить гербовой печатью.

Пример взыскания алиментов:

Нормами ст. 81 СК РФ регламентируются размеры алиментов, взыскиваемых на детей в соответствии с актами суда.

Если нет алиментного соглашения, то их взыскание производится каждый месяц в следующих размерах:

- один ребенок – ¼ дохода;

- на двоих несовершеннолетних – 1/3 заработка;

- на 3-х и далее – 1/2 оплаты труда.

Доли могут как больше, так и меньше. Это зависит от финансово-материального статуса родителей и иных факторов.

Как работники хитрят и что делать бухгалтеру

Итак, дано. Максимальный размер удержания ограничен по ТК РФ. А сами исполнительные документы ранжируются: требования второй очереди удовлетворяются после того, как будут полностью удовлетворены требования первой очереди. Очевидно, что если сумма требований больше лимита, кто-то из кредиторов второй-третьей очереди останется ни с чем.

Рассчитывайте и удерживайте алименты, а затем перечисляйте их получателю или оформляйте почтовый перевод

В какой очерёдности удовлетворяются требования взыскателей (ст. 111 Закона № 229-ФЗ)

Зная это, работники хитрят: приносят в бухгалтерию судебный приказ или нотариальное соглашение об уплате алиментов с суммой взысканий минимум 50 % от зарплаты и блокируют удержания в пользу банков и налоговой. Всё удержанное получает супруга сотрудника в качестве алиментов на детей.

Разводиться для этого не обязательно. Семейный кодекс не связывает право детей на алименты с совместным проживанием и семейными отношениями матери и отца. Супруги могут быть женаты и жить вместе — и в любой момент обратиться за алиментами в суд. Или пойти к нотариусу и заключить соглашение об уплате алиментов. При этом размер алиментов по соглашению может быть больше, чем установил бы суд, — 50 или даже 70 % от заработка.

Это типичное злоупотребление правом (ст. ГК РФ). Но у бухгалтерии нет полномочий переоценивать судебные решения или нотариальные соглашения. А значит, пока они не отменены, бухгалтер имеет полное право не удерживать деньги по исполнительным документам 2-4 очереди, если лимит взыскания (ст. 137 ТК РФ) уже достигнут при удержании алиментов.

Ограничения

Согласно пункту 2 ст.99 №229-ФЗ, с неплательщика нельзя взыскать больше 50% зарплаты и иной его прибыли.

Взыскиваться суммы с зарплаты будут до полной оплаты задолженности.

Без ограничения взыскиваются суммы:

- Алиментов на детей;

- Возмещения следующих видов вреда:

-

Здоровью.

- По потере кормильца.

- В связи с преступлением.

Процент в описанных случаях не более 70.

Нельзя удерживать с:

- выплат по возмещению вреда здоровью должника;

- суммы возмещения по потере кормильца (в отношении неплательщика);

- выплаты гражданам, получившим ранения и т. д. при выполнении ими служебного долга;

- компенсации гражданам, пострадавшим от радиации или техногенных аварий;

- компенсации гражданам по уходу за нетрудоспособными лицами;

- денежные возмещения проезда, покупки лекарственных средств и т. д.;

- суммы алиментов;

- командировочные расходы;

- материальная помощь в связи с рождением, смертью, регистрацией брака;

- страховые выплаты по обязательному соцстрахованию (сюда не относятся пенсии по старости и по инвалидности и листы нетрудоспособности);

- соцпенсии по СПК;

- выплаты к соцпенсиям по СПК;

- соцпособия гражданам с детьми;

- средств М(С)К, по нормам с ФЗ от 29.12.2006 №256-ФЗ;

- единовременные материальные выплаты.

- суммы возмещения на санаторно-курортное лечение, детских путевок;

- пособие на погребение.

Коллекторы и как с ними бороться

Нередко должники сталкиваются не только с работой приставов, но еще и с коллекторами. Задачей коллекторов является любыми средствами получить весь остаток долга и сумму процентов. Поддаваться на их угрозы не стоит, многие люди под влиянием коллекторов закладывают движимое и недвижимое имущество, после чего их долги только растут.

Единственным реальным и разумным способом расплатиться с долгами будет перечислять 50% в счет кредита, именно такой процент могут удерживать приставы. Остальные 50 процентов заработной платы остаются у вас на руках, если вы захотите отдать долг быстрее – вы можете добровольно перечислять большую сумму, но принудить должника к этому не может никто. Коллекторы будут звонить только до тех пор, пока не начался судебных процесс. После открытия дела все звонки прекращаются

Многие полагают, что судебные приставы могут изъять имущество в счет долга. Это действительно так, но к таким радикальным мерам прибегают не сразу. Первоначально судебные приставы будут снимать процент с зарплаты, только в случае, если официальных источников дохода у должника нет, а имущество числится на нем, может произойти его изъятие. Предварительно должника предупреждают о такой возможности не один раз.

Доходы, с которых можно удерживать 13 процентов:

- Оплата труда. Вместе с основной зарплатой, учитываются различные надбавки и коэффициенты, которые значительно повышают размер конечной суммы;

- Поощрения и премиальные выплаты;

- Надбавки, премии;

- Суммы, которые выданы в виде надбавок, в качестве дополнительного вознаграждения;

- Размер выплат, связанных с листком временной нетрудоспособности;

- Отпуск и компенсационные выплаты за неиспользованные дни отпуска;

- Суммы, выделяемые на обеды.

Алгоритм того, как правильно проводить удержания:

- Происходит начисление заработной платы. Дополнительно рассчитываются компенсационные выплаты, доплаты.

- На полученную заработную плату происходит сначала начисление, а потом удержание НДФЛ. В этом пункте нужно быть особенно внимательным, поскольку всегда следует помнить о налоговом вычете, который предоставляется всем, кто официально трудоустроился.

- Далее из заработной платы исчисляют налоги.

- Следующим этапом станет удержание суммы исполнительного листа.

- Полученные денежные средства перечисляются на реквизиты получателя не позже 3 дней с того момента, как доход был выплачен на руки или переведен на карточку.

Если сумма задолженности превышает зарплату сотрудника или нужно проводить регулярные платежи, тогда удержания будут проводиться до полного погашения долга.

Заявление сотрудника на проведение удержания

Встречаются ситуации, когда сам работник знает о том, что у него есть задолженность. Причины возникновения долга разные, однако исполнительная служба не будет направлять соответствующие постановления работодателю. Тогда для бухгалтерии основание для удержания становится заявление самого работника.

Но здесь нужно учитывать некоторые особенности:

- Работодатель может не принять заявление и отказаться проводить удержания;

- Сотрудник сам устанавливает, какой доход станет источником для исчисления с последующим перечислением на счет взыскателя;

- В законе нигде не указаны ограничения по удерживаемой сумме в добровольном порядке.

Алименты за время отпуска за свой счет

Ситуация: нужно ли удерживать алименты за то время, пока сотрудник находился в отпуске за свой счет?

Алименты удерживаются из доходов сотрудника (ст. 109 Семейного кодекса РФ). Когда сотрудник находится в отпуске за свой счет, организация не начисляет ему зарплату. Если никаких других доходов в этот период сотрудник не получает, источник для удержания алиментов отсутствует. Если же во время отпуска за свой счет сотруднику выплачиваются дополнительные доходы (например, премии по итогам работы в предыдущих периодах), то с этих выплат алименты удержите.

С алиментами лучше не ошибаться

Производя удержания по исполнительным листам, лучше не ошибаться. За неправильное удержание предусмотрена административная ответственность. Кроме того, если в ходе проверки судебный пристав выявит, что неправильное удержание алиментов производилось умышленно, он обратится в прокуратуру чтобы должностных лиц организации привлекли к уголовной ответственности (подробнее об этом см., «За неправильное удержание алиментов предусмотрена ответственность»).

Это важно знать: Доверенность на получение исполнительного листа в арбитражном суде

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Читайте также: