Если не сдать 2 ндфл за год

Опубликовано: 24.04.2024

Оптимально алгоритм предоставления либо непредоставления расчета 2-НДФЛ уточнять по телефонам конкретной налоговой службы по месту регистрации организации. У каждой могут быть свои порядки. Существует несколько вариантов развития событий при складывающейся ситуации:

К любому варианту необходимо быть готовым. Таким образом, приложенные бланк и образец письма являются удобными в деле предоставления отчетности.

Ситуации

Организации создаются для того, чтобы приносить владельцам прибыль. Когда этого не происходит, они не являются и налоговыми агентами. Но и основную функцию свою не выполняют. Отправка сотрудников в неоплачиваемые отпуска или иные причины не предоставлять расчет 2-НДФЛ чаще всего возникают у компаний:

- Молодых, недавно сформированных. На «раскачку» им требуется определенное время. Поэтому первые год или два такая организация вполне может работать «в минус», не вызывая пристального внимания со стороны налоговиков.

- В кризис. Даже стабильные компании вполне могут «пережидать» неблагополучные времена именно в такой форме. Ведь выплата заработной платы сотрудникам является одной из главных статей расходов.

Вторая ситуация является угрожающей для компании. Более того, если она продолжительное время находится в таком «зависшем» состоянии, то это вызывает вопросы у налоговых служб. Последние организуют разнообразные проверки таких компаний. Ведь, возможно, таким способом организация может уклоняться от уплаты полагающихся налогов.

Периодичность

Расчет 2-НДФЛ в подавляющем большинстве случаев сдается один раз в год. Информация предоставляется на каждого сотрудника, который числится в организации, отдельно. Крайний срок при этом – 1 апреля. Причем если эта дата выпадает на выходной день, то «границей» становится будний день, предшествующий этой дате.

Причем интересно, что одновременно с приемом на работу сотрудника юридическое лицо либо индивидуальный предприниматель автоматически соглашаются предоставлять в налоговые органы соответствующую отчетность. Вся ответственность за этот процесс лежит на руководителе компании.

Таким образом, и письмо об отсутствии обязанности предоставлять расчет 2-НДФЛ отправляется тоже только один раз в год.

Вне налогов

Некоторые выплаты работникам не облагаются налогом, таким образом, по этим выплатам предоставлять расчет 2-НДФЛ также не нужно. К ним относятся:

- Выплаты при увольнении. Не стоит переживать, если увольнение произошло уже в начале отчетного периода. Выплаты при увольнении налогом не облагаются. Но если работнику была положена компенсация за неиспользованный отпуск, то тут уже без пополнения налоговой базы не обойтись. При расчетах, касающихся отпуска, 2-НДФЛ в отчетный период сдавать придется, даже если работник уволился.

- Командировочные расходы сотрудникам. Но они не должны превышать 700 рублей в сутки при командировках по России и 2500 рублей в сутки при отправлении сотрудника в зарубежные страны.

Составные части документа

Собственно, письмо будет состоять всего из одной фразы. Все остальное – принятая в деловом общении «обязательная программа». К ней относятся:

- Оформление письма на специализированном бланке компании. Общение с налоговой службой необходимо вести на достойном уровне. Если официальных бланков нет под рукой либо не существует в природе, то просто в верхней части письма об отсутствии обязанности представлять расчет 2-НДФЛ перечисляются реквизиты компании отправителя. Так можно будет идентифицировать послание в общем потоке корреспонденции.

- Наименование и номер конкретного подразделения ФНС, в который направляется бумага. Очень важно, чтобы компания была зарегистрирована в сфере ответственности этого участка налоговой службы.

- Подпись руководителя организации.

- По возможности – печать.

- Дата составления письма.

- Если такая система принята, то номер отправленного сообщения.

Письмо может быть зарегистрировано в журнале исходящей корреспонденции.

Текст письма

Несмотря на то, что сообщение должно быть лаконичным, в нем должны быть отражены принципиально важные моменты. В представленном для скачивания образце письма, в основной его части, указано:

- Полное наименование организации отправителя, ее ИНН, КПП.

- Год, за который должен быть предоставлен расчет 2-НДФЛ.

- Велась ли организацией хозяйственно-финансовая деятельность.

- Выплачивалась ли заработная плата работникам. В письме не указывается, по какой именно причине она не выплачивалась.

- Претендуют ли работники, числящиеся за организацией, на трудовой стаж.

Последняя графа имеет значение, так как, с юридической точки зрения, сотрудники, которые числятся в компании, в некоторых случаях могут рассчитывать на начисление стажа по какой-либо деятельности.

Письмо об отсутствии обязанности представлять расчет 2-НДФЛ является важной частью деловой переписки с налоговой службой, расположенной по месту регистрации юридического лица или ИП.

Организации и ИП, являющиеся налоговыми агентами по НДФЛ, обязаны по итогам года отчитаться перед ИФНС о суммах выплаченных физлицам доходов. Для этого нужно подать справки по форме 2-НДФЛ на каждое физлицо, получившее доход. А какие новые сроки сдачи 2-НДФЛ в 2021 году? Когда сдавать справки с признаками 1 и 2? Поясним. Также см. “Обзор изменений по НДФЛ с 2021 года“.

Изменения 2021 года: важное

ФНС предупредила – с начала 2021 года изменяются правила представления в налоговые органы отчетности по НДФЛ. В письме от 15.11.2019 № БС-4-11/ сообщается, что Федеральный закон от 29.09.2019 № 325-ФЗ внес поправки в абзац шестой пункта 2 статьи 230 НК РФ. Они уменьшили показатель численности работников с 25 до 10 человек в целях представления сведений о доходах физических лиц по форме № 2-НДФЛ и расчета сумм НДФЛ по форме № 6-НДФЛ на бумажных носителях. Согласно пункту 3 статьи 3 Федерального закона № 325-ФЗ указанные изменения вступают в силу с 1 января 2021 года.

Поэтому с 1 января 2021 года налоговая отчетность по форме № 6-НДФЛ и сведения о доходах физических лиц по форме 2-НДФЛ за 2019 год могут сдаваться на бумажном носителе только при численности работников не более 10 человек. Если численность работников свыше 10 человек, формы 2-НДФЛ и 6-НДФЛ за 2021 год следует сдавать в электронном виде.

Кроме того, поправки в статью 230 НК РФ перенесли срок представления налоговой отчетности по форме № 6-НДФЛ и сведений о доходах физических лиц по форме 2-НДФЛ на 1 марта года, следующего за истекшим налоговым периодом.

Поскольку 1 марта 2021 года является выходным днем, налоговая отчетность по форме № 6-НДФЛ и сведения о доходах физических лиц по форме 2-НДФЛ за 2021 год подлежат представлению не позднее 2 марта 2020 года.

Что изменилось в отчётности по НДФЛ

Форма 6-НДФЛ претерпела следующие изменения.

- В состав 6-НДФЛ с 2021 года входит справка о доходах и суммах налога физического лица. С 2021 года отдельно сдавать 2-НДФЛ не нужно.

- Поменяны местами разделы 1 и 2: начиная с 2021 года, в отчёте сначала указывают сроки перечисления и суммы НДФЛ, а затем — обобщённую информацию по налогу.

- Оба раздела дополнены полями для указания КБК по НДФЛ. С 2021 года вводится прогрессивная шкала по налогу на доходы физических лиц. Поэтому в отчёте 6-НДФЛ для каждой ставки будут заполняться отдельные разделы.

- Во втором разделе с 2021 года выделяются не только доходы в виде дивидендов, но и доходы по трудовым договорам, и доходы по договорам ГПХ.

Есть и другие нововведения. В частности — правила уточнения сведений:

- если нужно уточнить расчёт, 6-НДФЛ сдаётся без приложений (т.е. без справок о доходах и суммах налога физических лиц);

- если изменяется справка о доходах, то представить её нужно вместе с расчётом;

- если нужно сообщить сведения о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога, их представляют в составе Расчёта в виде Справки. Для этого в документ добавлен раздел «Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога».

Форма справки, которую выдают работнику, в целом осталась прежней. Но и тут есть новшества. В частности, изменена нумерация разделов, дополнен раздел о вычетах и появился новый раздел для включения сведений о невозможности удержать налог.

Таблица: новые сроки сдачи 2-НДФЛ

После изменений представить 2-НДФЛ в ИФНС нужно в следующие сроки:

| Ситуация | Срок сдачи 2-НДФЛ |

| В ИФНС сдаются справки 2-НДФЛ в отношении физлиц, которым налоговый агент выплачивал доходы в отчетном году, но с этих доходов НДФЛ не был удержан | Не позднее 1 марта года, следующего за отчетным |

| В ИНФС сдаются справки 2-НДФЛ в отношении абсолютно всех физлиц, которым налоговый агент выплачивал доходы в отчетном году | Не позднее 1 марта года, следующего за отчетным |

Передача справок по ТКС

С 1 января 2021 года сдавать справки 2-НДФЛ по ТКС обязаны все налоговые агенты, если количество их сотрудников как минимум 25 человек. Это касается и сведений, которые организации будут подавать за 2015 год (письмо ФНС России от 5 ноября 2015 г. № БС-4-11/19263).

Передать в инспекцию сведения о доходах по телекоммуникационным каналам связи можно через оператора электронного документооборота. Использование такого варианта передачи сведений допускается, если налоговый агент:

1) располагает сертифицированными средствами криптографической защиты информации, совместимыми со средствами налоговой инспекции;

2) имеет возможность:

- сформировать сведения в соответствии с утвержденным электронным форматом;

- обеспечить шифрование и дешифрование информации с использованием шифровальных средств;

- сформировать усиленную квалифицированную электронную подпись при отправке и ее проверку при получении информации.

При передаче сведений по ТКС дублировать их на бумажных или электронных носителях не нужно.

Количество сведений, сгруппированных в один файл, не должно превышать 3000. Если количество сведений превышает эту величину, нужно сформировать несколько файлов. При этом в каждом файле должны содержаться сведения с одинаковой комбинацией реквизитов: ИНН и КПП налогового агента, ОКТМО, отчетный год, признак представленных сведений.

После отправки налоговым агентом справок по форме 2-НДФЛ налоговая инспекция:

- на следующий день подтвердит дату получения электронных документов соответствующим извещением;

- в течение 10 дней направит файлы с реестром сведений о доходах и протоколом приема сведений о доходах.

Сданными считают сведения, которые прошли форматный контроль и зафиксированы в Реестре, сформированном налоговой инспекцией.

Об этом сказано в пунктах 20–30 Порядка, утвержденного приказом ФНС России от 16 сентября 2011 г. № ММВ-7-3/576.

Сроки сдачи 2-НДФЛ за 2021 год

Изучив приведенную выше таблицу, вопрос, когда сдавать 2-НДФЛ за 2021 год, отпадает:

- если вы выплачивали в 2021 году физлицам доходы, с которых не удержали НДФЛ, то не позднее 02.03.2020 нужно представить в ИФНС справки 2-НДФЛ в отношении этих физлиц с указанием признака «2». Кстати, в этот же срок о неудержанном налоге необходимо известить и самого «физика»;

- в отношении же всех физлиц, которым вы в 2021 году выплатили доход (включая тех, с чьих доходов налог не был удержан), справки 2-НДФЛ нужно сдать в ИФНС также не позднее 02.03.2019.

Справки на бумажных носителях

С 1 января 2021 года сдавать формы 2-НДФЛ на бумаге можно только в том случае, если за год количество граждан, получивших доходы от налогового агента, меньше 25 человек (п. 2 ст. 230 НК РФ). Такое ограничение распространяется и на сведения, которые налоговые агенты подают за 2015 год (письмо ФНС России от 5 ноября 2015 г. № БС-4-11/19263).

При этом к справкам нужно приложить реестр сведений о доходах в двух экземплярах, один из которых останется в инспекции.

После проверки сотрудник инспекции и налоговый агент составляют протокол приема сведений о доходах в двух экземплярах, один из которых передают представителю организации лично (или направляют по почте в течение 10 рабочих дней), а другой остается в инспекции.

Об этом сказано в пунктах 15–19 Порядка, утвержденного приказом ФНС России от 16 сентября 2011 г. № ММВ-7-3/576.

Итого: сроки сдачи 2-НДФЛ в 2021 году (таблица)

За 2021 год налоговым агентам по НДФЛ предстоит отчитываться уже в 2021 году.

| Ситуация | Срок сдачи 2-НДФЛ |

| С выплаченных в 2021 году доходов НДФЛ не был удержан | Не позднее 02.03.2020 (1 марта – воскресенье) |

| В 2021 году физлицам был выплачен доход | Не позднее 02.03.2020 |

Следовательно, сроки сдачи справок 2-НДФЛ с признаком 1 и признаком 2 – стали одинаковыми.

Справки 2-НДФЛ по обособленным подразделениям в 2021 году

Организации, в состав которых входят обособленные подразделения (ОП), ставят на учет в налоговых инспекциях по месту нахождения каждого подразделения (п. 1 ст. 83 НК РФ). В этом случае перечислять НДФЛ и представлять справки 2-НДФЛ нужно по месту учета каждого такого ОП.

Если обособленные подразделения находятся на территории одного муниципалитета — города или района, но подведомственны разным налоговым инспекциям, то встать на учет можно по месту нахождения одного из таких подразделений по выбору фирмы.

Если головная фирма расположена в одном муниципалитете, а ее «обособленцы» – в другом, то организация может выбрать одну инспекцию в муниципальном образовании, куда будет сдавать отчетность по всем ОП.

С 1 января 2021 года действует правило. Если и головное, и обособленные подразделения находятся в одном муниципалитете, то отчитываться можно по месту учета головного. Или по месту учета одной из «обособок». Для этого компания должна уведомить о своем выборе ИФНС, через которую будет платить НДФЛ, а также сдавать отчетность – справки 2-НДФЛ и расчеты 6-НДФЛ.

Если организация закрыла свою «обособку» и до закрытия не отчиталась по НДФЛ, то справки 2-НДФЛ в отношении работников этого ОП нужно подать по месту учета головной фирмы. В этих справках фирма указывает свои ИНН и КПП, а ОК

Как заполнить справку 2-НДФЛ

В каких случаях справку 2-НДФЛ составлять не нужно

Ниже приведена таблица наиболее часто встречающихся ситуаций, при которых справку 2-НДФЛ для налоговой составлять не нужно:

Сведения о таких выплатах подавать в налоговый орган не требуется, однако вам необходимо получить от ИП все необходимые подтверждающие документы (лист записи ЕГРИП, ИНН, кассовые и товарные чеки и т.д.).

Когда сдавать 2-НДФЛ за 2021 год

Вопрос: в какой срок выдают справку 2-НДФЛ за 2021 г.? будет актуальным уже в конце этого года. Причем не только для налоговых агентов-предприятий/ИП, но и для обособленных подразделений, обязанных отчитываться по месту своей деятельности при условии самостоятельной выплаты доходов сотрудникам филиала. Если же зарплата выдается в головном офисе, справки формы 2-НДФЛ сдаются в ИФНС по месту регистрации основной компании.

Отчитываться за 2021 г. будет необходимо в следующие сроки:

- По справкам, где указан признак «1» – до 1 марта 2021 г.

- По справкам, где указан признак «2» – до 2 апреля 2021 г.

Обозначенные даты являются едиными для юридических лиц и предпринимателей. Поскольку новый бланк документа был утвержден относительно недавно, в 2015 г., в настоящее время разработка каких-либо изменений не ожидается, но точно об этом будет известно в конце 2021 г.

Выплата дивидендов справка: 2-НДФЛ

Сроки выдачи 2-НДФЛ работнику

Форма 2-НДФЛ, выдаваемая сотрудникам, утверждена тем же Приказом № ММВ-7-11/[email protected] (Приложение № 5).

- работнику (в том числе бывшему) в течение 3 рабочих дней с момента обращения (ст. 62 ТК РФ);

- увольняющемуся сотруднику в его последний рабочий день по письменному заявлению (ст. 84.1 ТК РФ).

При невозможности удержать налог работник получает справку с признаком «2» до 1 марта следующего года (п. 5 ст. 226 НК РФ).

О том, где еще работник вправе получить справку 2-НДФЛ, читайте в этой статье.

Ответственность за несвоевременную сдачу

Закон устанавливает возможность применения санкций к налоговым агентам, нарушившим в 2021 г. срок сдачи 2-НДФЛ за прошедший год, размер которых составляет 200 руб. за каждую справку, сданную с просрочкой (п. 1 ст. 126 Кодекса).

Кроме того, судом могут быть наказаны виновные по ст. 15.6 КоАП РФ лица — за несвоевременное представление/полную неподачу 2-НДФЛ справок за работников.

Для ИП, физических лиц наказание по данной статье предусмотрено в пределах от 100 до 300 руб., для должностных лиц – от 300 до 500 руб.

Срок сдачи: общий подход

Организации и ИП в 2021 году обязаны сдать в ИФНС 2-НДФЛ на каждое физлицо, получившее доход. Сделать это нужно в следующие сроки:

- с признаком 2 – не позднее 1 марта 2021 года;

- с признаком 1 – не позднее 2 апреля 2021 года.

Если организация ликвидируется или реорганизуется в середине года, то такую справку нужно подать за период с начала налогового периода до даты ликвидации или реорганизации (п. 3 ст. 55 НК РФ, письмо ФНС России от 26 октября 2011 г. № ЕД-4-3/17827).

2-НДФЛ нулевая: нужно ли сдавать

Каждая компания и предприниматель, имеющий наемных сотрудников, обязан предоставить в налоговый орган по месту своей регистрации сведения, касающиеся начисленной зарплаты и удержанного налога по форме 2-НДФЛ. Достаточно часто встречается вопрос о том, нужно ли сдавать нулевую справку по форме 2-НДФЛ, если за отчетный период компания не выплачивала работникам заработную плату, а значит и не удерживала налог.

Надо ли сдавать нулевую 2-НДФЛ

Справка 2-НДФЛ заполняется на каждого сотрудника и сдается раз в год. Отчетность необходима, чтобы учитывать НДФЛ, который в отдельных ситуациях и по заявлению сотрудника может быть возмещен.

Согласно п. 2 ст. 230 НК РФ представлять справки о доходах по форме 2-НДФЛ не требуется в том случае, когда в течение года физическим лицам не выплачивались никакие доходы со стороны работодателя, а значит и налог не удерживался и не перечислялся в федеральный бюджет. Помимо этого положения отдельно выделены случаи, когда нулевая отчетность предоставляться не должна:

- когда компания приобрела у граждан имущество или имущественные права, принадлежащие им по праву собственности;

- если выплаты получает ИП, в том числе как участник инвестиционного товарищества.

Получите 267 видеоуроков по 1С бесплатно:

В данных случаях налог взимается с тех, кто получил доход. Ответственное лицо должно самостоятельно отчитаться в налоговый орган. Работодатель не является в этом случае ответственным лицом и не обязан заполнять сведения в справке по форме 2-НДФЛ.

Если в компании отсутствуют наемные работники и в отношении них не начисляется зарплата, а значит и не удерживается налог, значит, необходимость в подаче отчетности отсутствует.

Более того, сдать нулевую 2-НДФЛ невозможно, поскольку указывать в бланке попросту некого. Вместе с тем, компаниями, которые зарегистрировались и не имеют наемных работников, намного чаще оказываются под пристальным вниманием налоговиков, чем фирмы с сотрудниками.

Порядок заполнения нулевой 2-НДФЛ

Если все же есть необходимость в предоставлении нулевой справки 2-НДФЛ, то заполнять ее необходимо определенным способом:

- на титульном листе необходимо отметить все сведения о работодателе;

- в справке указать данные на сотрудника, но без заработной платы и удержанного налога;

- справка подписывается уполномоченным лицом и заверяется печатью работодателя:

Сроки подачи справки 2-НДФЛ

Работодатели, которые начисляют в пользу своих работников заработную плату и удерживают с нее налог, автоматически принимают на себя обязательства по предоставлению соответствующей отчетности в налоговую инспекцию.

Данная форма подается по итогам 2017 года в следующие сроки:

- не позднее 01.04.2018 г. (признак 1);

- с 2017 года и до даты ликвидации/реорганизации — если компания ликвидируется или принято решение о ее реорганизации, то справка должна быть подана за период, в котором заработная плата начислялась, и удерживался налог;

- до 01.03.2018 г. — если НДФЛ удержать невозможно.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

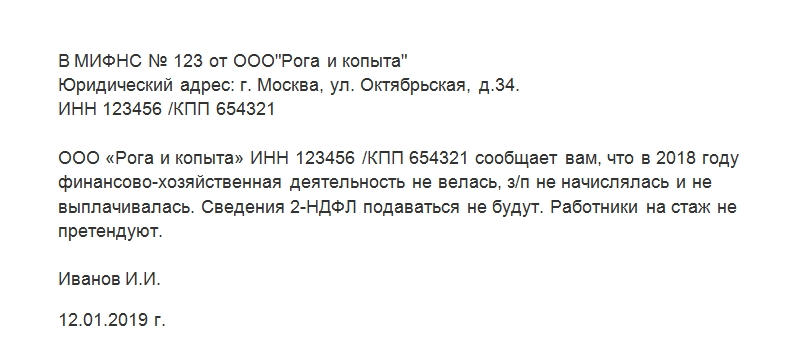

Письмо об отсутствии обязанности представлять расчет 2-НДФЛ

Оптимально алгоритм предоставления либо непредоставления расчета 2-НДФЛ уточнять по телефонам конкретной налоговой службы по месту регистрации организации. У каждой могут быть свои порядки. Существует несколько вариантов развития событий при складывающейся ситуации:

К любому варианту необходимо быть готовым. Таким образом, приложенные бланк и образец письма являются удобными в деле предоставления отчетности.

Ситуации

Организации создаются для того, чтобы приносить владельцам прибыль. Когда этого не происходит, они не являются и налоговыми агентами. Но и основную функцию свою не выполняют. Отправка сотрудников в неоплачиваемые отпуска или иные причины не предоставлять расчет 2-НДФЛ чаще всего возникают у компаний:

- Молодых, недавно сформированных. На «раскачку» им требуется определенное время. Поэтому первые год или два такая организация вполне может работать «в минус», не вызывая пристального внимания со стороны налоговиков.

- В кризис. Даже стабильные компании вполне могут «пережидать» неблагополучные времена именно в такой форме. Ведь выплата заработной платы сотрудникам является одной из главных статей расходов.

Вторая ситуация является угрожающей для компании. Более того, если она продолжительное время находится в таком «зависшем» состоянии, то это вызывает вопросы у налоговых служб. Последние организуют разнообразные проверки таких компаний. Ведь, возможно, таким способом организация может уклоняться от уплаты полагающихся налогов.

Периодичность

Расчет 2-НДФЛ в подавляющем большинстве случаев сдается один раз в год. Информация предоставляется на каждого сотрудника, который числится в организации, отдельно. Крайний срок при этом – 1 апреля. Причем если эта дата выпадает на выходной день, то «границей» становится будний день, предшествующий этой дате.

Причем интересно, что одновременно с приемом на работу сотрудника юридическое лицо либо индивидуальный предприниматель автоматически соглашаются предоставлять в налоговые органы соответствующую отчетность. Вся ответственность за этот процесс лежит на руководителе компании.

Таким образом, и письмо об отсутствии обязанности предоставлять расчет 2-НДФЛ отправляется тоже только один раз в год.

Вне налогов

Некоторые выплаты работникам не облагаются налогом, таким образом, по этим выплатам предоставлять расчет 2-НДФЛ также не нужно. К ним относятся:

- Выплаты при увольнении. Не стоит переживать, если увольнение произошло уже в начале отчетного периода. Выплаты при увольнении налогом не облагаются. Но если работнику была положена компенсация за неиспользованный отпуск, то тут уже без пополнения налоговой базы не обойтись. При расчетах, касающихся отпуска, 2-НДФЛ в отчетный период сдавать придется, даже если работник уволился.

- Командировочные расходы сотрудникам. Но они не должны превышать 700 рублей в сутки при командировках по России и 2500 рублей в сутки при отправлении сотрудника в зарубежные страны.

Составные части документа

Собственно, письмо будет состоять всего из одной фразы. Все остальное – принятая в деловом общении «обязательная программа». К ней относятся:

- Оформление письма на специализированном бланке компании. Общение с налоговой службой необходимо вести на достойном уровне. Если официальных бланков нет под рукой либо не существует в природе, то просто в верхней части письма об отсутствии обязанности представлять расчет 2-НДФЛ перечисляются реквизиты компании отправителя. Так можно будет идентифицировать послание в общем потоке корреспонденции.

- Наименование и номер конкретного подразделения ФНС, в который направляется бумага. Очень важно, чтобы компания была зарегистрирована в сфере ответственности этого участка налоговой службы.

- Подпись руководителя организации.

- По возможности – печать.

- Дата составления письма.

- Если такая система принята, то номер отправленного сообщения.

Письмо может быть зарегистрировано в журнале исходящей корреспонденции.

Текст письма

Несмотря на то, что сообщение должно быть лаконичным, в нем должны быть отражены принципиально важные моменты. В представленном для скачивания образце письма, в основной его части, указано:

- Полное наименование организации отправителя, ее ИНН, КПП.

- Год, за который должен быть предоставлен расчет 2-НДФЛ.

- Велась ли организацией хозяйственно-финансовая деятельность.

- Выплачивалась ли заработная плата работникам. В письме не указывается, по какой именно причине она не выплачивалась.

- Претендуют ли работники, числящиеся за организацией, на трудовой стаж.

Последняя графа имеет значение, так как, с юридической точки зрения, сотрудники, которые числятся в компании, в некоторых случаях могут рассчитывать на начисление стажа по какой-либо деятельности.

Письмо об отсутствии обязанности представлять расчет 2-НДФЛ является важной частью деловой переписки с налоговой службой, расположенной по месту регистрации юридического лица или ИП.

2-НДФЛ без начислений: нужно ли сдавать

2-ndfl_bez_nachisleniy_nuzhno_li_sdavat.jpg

Похожие публикации

Как составлять справку 2-НДФЛ, если не было начислений? Прямого ответа на этот вопрос Налоговый кодекс не дает. Этот вид отчетности подается налоговыми агентами по суммам доходов физических лиц и удержанному подоходному налогу. Представление справок 2-НДФЛ регламентируется нормами п. 2 ст. 230 НК РФ. Справка составляется ежегодно, в ней отражаются данные отдельно по каждому налогоплательщику, работодатели показывают начисления в пользу своих работников.

Что должно быть указано в справке:

обозначается, кто является налоговым агентом;

идентифицируется личность налогоплательщика;

вносится сумма начисленного в пользу физлица дохода (общий размер и с помесячной расшифровкой);

показывается величина исчисленного налога, сумма произведенных удержаний и перечислений в бюджет, выводятся объемы недоплат или переплат (если они есть).

Справка 2-НДФЛ без начислений – нужно ли сдавать в ИФНС?

В справке может акцентироваться внимание на двух разных аспектах:

Показывается объем доходных начислений, размер примененных вычетов и сумма удержанного и уплаченного в бюджет налога.

Отражается доход с указанием на невозможность удержать налог и перечислить его в бюджет (налоговые агенты не могут платить НДФЛ из своих средств).

Получается, что наличие доходов при отсутствии удержанного и перечисленного с них налога не является основанием для неподачи справки 2-НДФЛ.

Составляется ли 2-НДФЛ без работников, нужно ли сдавать такой отчет? Предприятия и ИП, которые не состоят в трудовых отношениях с физическими лицами, не платят вознаграждения по ГПХ-договорам, не являются работодателями и налоговыми агентами по НДФЛ, поэтому подавать 2-НДФЛ в налоговую инспекцию они не должны. В случаях, связанных с приобретением недвижимости или транспортных средств у физических лиц, налог должен рассчитать и заплатить продавец имущества (это реализуется им посредством сдачи в ИФНС декларации по форме 3-НДФЛ).

Если субъект хозяйствования использует наемный труд, он должен выплачивать физическим лицам вознаграждение за проделанную работу. С этих сумм удерживается подоходный налог, ответственность за полноту его удержания и за перечисление в бюджет несет работодатель, отчитывается по налогу тоже он.

Справка 2-НДФЛ, если не было начислений физлицам, не подается в ФНС, так как нет оснований для расчета налоговых обязательств. Такие ситуации возможны в нескольких случаях:

с сотрудником подписан трудовой договор, но в истекшем налоговом периоде человек не работал и не получал вознаграждение за труд (например, был в неоплачиваемом отпуске);

трудоустроенное лицо в рассматриваемом периоде находилось в отпуске по беременности или по уходу за ребенком – выплаты, связанные с этими событиями не подлежат налогообложению НДФЛ и не отражаются в справке 2-НДФЛ;

единственным представителем фирмы является директор, с которым не заключен трудовой договор, начисленного дохода у него нет.

ИП не составляют отчет 2-НДФЛ, если не было начислений в пользу наемных работников. По своим заработкам предприниматель отчитывается посредством сдачи налоговых деклараций (например, 3-НДФЛ или декларации УСН).

Нулевые отчеты 2-НДФЛ не предусмотрены, сдавать их не нужно. При этом надо учитывать, что у налоговиков могут возникнуть вопросы к представителям бизнеса, имеющим персонал, но в течение всего налогового периода не начислявшим доход в пользу трудоустроенных лиц (когда по другим формам отчетности видно, что наемные работники есть, но начислений в их пользу нет). В этом случае возможны два варианта:

2-ндфл когда не надо сдавать

Когда НЕ НУЖНО сдавать справки 2-НДФЛ

Составлять справки по форме 2-НДФЛ не нужно лишь в тех случаях. Когда в течение года организация не выплачивала физлицам доходы . В отношении которых она является налоговым агентом. Например, не требуется подавать сведения на сотрудников. Которым в течение года организация не начисляла зарплату. И не производила никаких других выплат. Поскольку доходы не выплачивались. Обязанности налогового агента у организации не возникают. А значит, сдавать в налоговую инспекцию справки 2-НДФЛ не надо. (в т. ч. с нулевыми показателями). Это следует из положений пункта 2 статьи 230 Налогового кодекса РФ. И пункта 2 Порядка, утвержденного приказом ФНС России от 16 сентября 2011 г. № ММВ-7-3/576.

В общем случае, не нужно сдавать справки 2-НДФЛ и в следующих ситуациях.

- если организация приобрела у гражданина имущество или имущественные права, принадлежащее ему на праве собственности;

- если выплаты получает предприниматель (в т. ч. участник договора инвестиционного товарищества).

В этих случаях НДФЛ платит непосредственно тот, кто получил доход. Это следует из положений пункта 2 статьи 226. Пункта 2 статьи 214.5, статьи 227 и статьи 228 Налогового кодекса РФ. И этот же человек должен самостоятельно отчитаться в налоговую инспекцию. Но уже по другим формам. Например, по форме 3-НДФЛ. Аналогичные разъяснения содержатся в письмах Минфина России от 7 марта 2014 г. № 03-04-06/10185 и от 29 декабря 2010 г. № 03-04-06/6-321.

Прочитайте внимательно. В каких случаях не нужно сдавать налоговые справки 2-НДФЛ. Данные приведены в табличной форме для удобства .

Итак, в компактном виде выше приведена таблица

Когда не нужно сдавать справки 2-НДФЛ

Когда НУЖНО сдавать справки 2-НДФЛ

1. Во всех остальных случаях сдается справка 2-НДФЛ. Если выплачивался доход сотрудникам .

2. При продаже товаров в рассрочку надо сообщить в инспекцию о невозможности удержать НДФЛ с покупателя — физического лица. Налоговики, по сути, приравняли такие сделки к беспроцентному займу. При котором возникает материальная выгода.

По мнению налоговиков, отсрочку и рассрочку оплаты товаров надо рассматривать как коммерческий кредит (ст. 823 ГК РФ). А раз так, то физлицо получает материальную выгоду в виде экономии на процентах (подп. 1 п. 1 ст. 212 НК РФ). В таких случаях надо руководствоваться правилами, действующими при выдаче беспроцентного займа. То есть необходимо определить материальную выгоду и удержать НДФЛ с покупателя. Но поскольку он не получает от компании денег. Удержать налог не получится.

Таким образом, если компания продала товары в рассрочку. То она должна сообщить о сумме полученного покупателем дохода. И исчисленного с него НДФЛ в инспекцию не позднее 1 марта следующего года. А именно подать справку по форме 2-НДФЛ с признаком 2 (п. 5 ст. 226 НК РФ).

Вопросы и ответы по справке 2-НДФЛ. В зависимости от того, где сотрудники или другие физические лица получают доход: по месту головного офиса или в обособленном подразделении. Как сдать уточненную 2-НДФЛ. Зарплату в отчетном периоде начислили, но не выплатили.

Здравствуйте. Есть ссылка в статье: «ВОПРОСЫ и ОТВЕТЫ по 2-НДФЛ, Куда сдавать справку, уточненная форма»

- 1 Сдается ли нулевая 2-НДФЛ в ИФНС?

- 2 Выдается ли нулевая 2-НДФЛ работнику?

- 3 Объяснительное письмо о нулевом 2-НДФЛ

- 4 Подводим итоги

По итогам прошедшего года работодатели обязаны отчитаться в ИФНС о выплаченном своим сотрудникам доходе и удержанном с него налоге. Делается это посредством представления в инспекцию по месту учета справки 2-НДФЛ. Разберемся, существует ли нулевая форма этого документа и нужно ли ее сдавать в ИФНС.

Сдается ли нулевая 2-НДФЛ в ИФНС?

Справка 2-НДФЛ представляет собой документ, содержащий сведения о выплаченном сотруднику доходе и уплаченном с него НДФЛ. Назначение справки заключается в информировании ИФНС о том, сколько вы заплатили работнику в прошлом году и сколько налога с этого дохода пошло в бюджет.

Соответственно, при отсутствии дохода сдавать 2-НДФЛ не нужно. Обобщим ситуации, при которых представление справки не требуется и поясним причину.

Причины отсутствия дохода в налоговом периоде

- Доход выплачен предпринимателю или самозанятому гражданину по договору ГПХ.

ИП и плательщики налога на профдоход с полученного от вас дохода налог обязаны уплатить самостоятельно. Ставка для ИП зависит от применяемого им режима налогообложения, для самозанятых она равна 6% (если доход получен от ИП и организаций). Даже несмотря на то, что доход вы им выплатили, в 2-НДФЛ он не включается, так как подоходным налогом не облагается.

- Работодатель приобрел у сотрудника имущество, принадлежащее ему на праве собственности.

В этом случае сотрудник должен самостоятельно задекларировать полученный от вас доход, сдав в ИФНС по месту регистрации декларацию 3-НДФЛ. Также он обязан уплатить с полученного дохода налог, если он не покрывается налоговым вычетом. Требовать от сотрудника подтверждения сдачи 3-НДФЛ и уплаты налога вы не можете, да и это не нужно. В любом случае такой доход в справке 2-НДФЛ не отражается.

- В течение года доход работникам не выплачивался.

Если по каким-то причинам вы приостановили деятельность и доход сотрудникам не платили, справку также сдавать не потребуется. Не нужно ее представлять и на сотрудниц, находящихся в декрете, так как пособие по беременности и родам и по уходу за ребенком НДФЛ не облагается.

- В компании работает только один директор, который является ее учредителем.

Если директор в налоговом периоде дохода не получал, то справку по нему составлять не нужно. Если же с ним заключен трудовой договор и на основании него выплачивается зарплата, директора нужно включить в 2-НДФЛ, даже если он является единственным сотрудником.

Выдается ли нулевая 2-НДФЛ работнику?

Допустим, сотрудница находилась в отпуске по уходу за ребенком и по его окончании решила уволиться. Ей нужно выдать справку для представления по новому месту работы. Отказать в предоставлении этого документа вы не имеете права и должны его выдать в течение 3 рабочих дней с даты получения запроса от сотрудника.

Сотруднику в этом случае можно выдать:

- Справку в произвольной форме.

В ней укажите, что в запрошенном периоде налогооблагаемый доход не выплачивался по причине нахождения сотрудницы в отпуске по уходу за ребенком.

- Нулевую справку о доходах физического лица.

Оформите ее на бланке, утв. Приказом ФНС России от 02.10.2018 № ММВ-7-11/566@. Вам потребуется форма, выдаваемая сотруднику, которая называется «справка о доходах и суммах налога физического лица». В ней заполните только данные о налоговом агенте (раздел 1) и данные о физическом лице (раздел 2).

Объяснительное письмо о нулевом 2-НДФЛ

Уведомлять ИФНС об отсутствии в налоговом периоде доходов, выплаченных сотрудникам, не нужно. Форма такого письма и обязанность его представления в ИФНС законом не установлена.

Ознакомиться с порядком заполнения «ненулевой» справки 2-НДФЛ за 2019 год вы можете в этой статье.

Подводим итоги

- Если в течение года доход сотрудникам не выплачивался, нулевую справку 2-НДФЛ сдавать не нужно.

- Не надо также направлять в ИФНС объяснительное письмо о том, что доход в течение года работникам не выплачивался.

- Нулевая справка 2-НДФЛ выдается только сотруднику по его просьбе.

Понравилась статья? Поделитесь ссылкой с друзьями:

Не нашел ничего нового

Команда юристов — Русслидсюрист пишет Вам. Мы рассказываем свой опыт и знания, которого в совокупности у нас больше 43 лет, это дает возможность нам давать правильные ответы, на то, что может потребоваться в различных жизненных ситуациях и в данный момент рассмотрим — Как Сдавать Справки 2 Ндфл Если Арендодатель Несовершеннолетний. Если в Вашем случае требуется мгновенный ответ в вашем городе или же онлайн, то, конечно, в этом случае лучше воспользоваться помощью на сайте. Или же спросить в комментариях у людей, которые ранее сталкивались с таким же вопросом.

Аttention please, данные могут быть неактуальными, законы очень быстро обновляются и дополняются, поэтому ждем Вашей подписки на нас в соц. сетях, чтобы Вы были в курсе всех обновлений.

Здравствуйте. Вы 1) физическое лицо, или 2) ИП, или 3) представитель юридического лица ?

У кого взяли в аренду? У 1) физического лица, у 2) ИП, у 3) фирмы?

Какой налог платите? Если арендодатель ИП или фирма — ничего сдавать не нужно.Если Вы ИП и платите арендную плату ФИЗИЧЕСКОМУ лицу, то удерживаете НДФЛ как налоговый агент и перечисляете в налоговую и сдаете 2-НДФЛ.

Вопросы и ответы по справке 2-НДФЛ. В зависимости от того, где сотрудники или другие физические лица получают доход: по месту головного офиса или в обособленном подразделении. Как сдать уточненную 2-НДФЛ. Зарплату в отчетном периоде начислили, но не выплатили.

Когда НЕ НУЖНО сдавать справки 2-НДФЛ

Составлять справки по форме 2-НДФЛ не нужно лишь в тех случаях. Когда в течение года организация не выплачивала физлицам доходы . В отношении которых она является налоговым агентом. Например, не требуется подавать сведения на сотрудников. Которым в течение года организация не начисляла зарплату. И не производила никаких других выплат. Поскольку доходы не выплачивались. Обязанности налогового агента у организации не возникают. А значит, сдавать в налоговую инспекцию справки 2-НДФЛ не надо. (в т. ч. с нулевыми показателями). Это следует из положений пункта 2 статьи 230 Налогового кодекса РФ. И пункта 2 Порядка, утвержденного приказом ФНС России от 16 сентября 2021 г. № ММВ-7-3/576.

- Фирма оплатила работы/услуги по договорам подряда;

- ООО выплатило дивиденды участникам;

- Было арендовано имущество у физического лица (например, помещение или автомобиль);

- Были вручены подарки стоимостью более 4 000 руб.;

- Оказана материальная помощь неработающим в организации / ИП.

Сведения о доходах неработающих в фирме

Например, наш работник Никифоров находился в отпуске с 9 по 21 января 2021 г. Отпускные ему выплатили 29 декабря 2021 г. В 2-НДФЛ за 2021 г. (см. пример заполнения) мы включаем сумму отпускных в доход за декабрь с кодом 2021.

В 5 разделе указывается:

Если в течение года одно лицо получило доходы, попадающие под налогообложение по разным ставкам, заполняется одна справка, содержащая разделы 3 – 5 для каждой из ставок. Т.е. все доходы работника, независимо от вида дохода, должны попасть в одну справку.

Сумма переплаты по налогу возвращается налогоплательщику налоговой инспекции на основании пункта 1.1. статьи 231 Налогового кодекса РФ. Для этого налогоплательщику придется подать в инспекцию по месту учета налоговую декларацию, документы, подтверждающие статус резидента и гражданство Республики Беларусь, а также заявление на возврат переплаты по налогу.

В данной ситуации собственник транспортного средства, сданного в аренду организации, должен уплачивать налог с суммы арендной платы при получении такого дохода непосредственно в организации. Это вытекает из положений статей 226 и 228 Налогового кодекса РФ. Об исполненных налоговых обязательствах по уплате НДФЛ у источника получения дохода организация выдает налогоплательщику по его заявлению Справку о доходах по форме 2-НДФЛ. Подача в такой ситуации налоговой декларации по НДФЛ не требуется, поскольку налогоплательщик уплатил налог за 2021 год у источника выплаты ему арендной платы, то есть в организации.

Вопрос 3. Организация арендует у физлица имущество. Нужно ли подавать справку 2-НДФЛ?

Согласно данным приказам ФНС России за 2021 года организации, признаваемые налоговыми агентами в соответствии со статьей 226 Налогового кодекса РФ, в налоговые инспекции подают сведения о доходах физических лиц в отношении всех облагаемых НДФЛ доходов в виде Справки по форме 2-НДФЛ. Такие сведения представляются налоговыми агентами в том же порядке, что и по доходам за 2021 год. Так, в соответствии с пунктом 2 статьи 230 Налогового кодекса РФ по итогам 2021 года сведения по форме 2- НДФЛ необходимо представить в налоговые инспекции не позднее 1 апреля 2021 года. В справках о доходах 2-НДФЛ отражается информация о налоговом агенте и налогоплательщике, полученных налогоплательщиком от налогового агента доходах, предоставленных налогоплательщику налоговых вычетах, исчисленных, удержанных и перечисленных суммах налога. На таких Справках проставляется признак 1. Также на налогоплательщиков, с доходов которых налоговым агентом в 2021 году налог не удержан, представляются справки по форме 2-НДФЛ с признаком 2. В этих справках отражается информация о налоговом агенте и налогоплательщике, суммах дохода, с которого налог не был удержан, сумме исчисленного и удержанного налога, сумме перечисленного налога, а также сумме налога, не удержанного налоговым агентом. Справки по форме 2-НДФЛ с признаком 2 необходимо представить в инспекцию не позднее 1 февраля 2021 года.

Важно! В 2021 году изменилась форма отчетности 2-НДФЛ. Теперь необходимо делать две справки 2-НДФЛ. Одну нужно будет выдавать сотрудникам, а вторую сдавать в налоговую инспекцию. За 2021 год справки нужно сдавать и отдавать сотрудникам по новой форме. Новая форма утверждена Приказом ФНС России № ММВ-7-11/566@ от 02.10.2021. Новая форма 2-НДФЛ имеет новую структуру. Справка, которую теперь надо выдавать сотрудникам при увольнении, называется «Справка о доходах и суммах налога физического лица».

Кто обязан сдавать справку 2-НДФЛ

В электронном виде отчетность подается в том случае, если численность сотрудников в компании больше 25 человек. Если же из меньше 25 человек, то можно сдавать в бумажном виде. Если организация или ИП решили сдавать отчетность в бумажном варианте, то сделать это можно следующим способом:

Сроки и способы сдачи 2-НДФЛ

Если 2-НДЛ сдается в бумажном варианте также необходимо составить сопроводительный реестр в двух экземплярах. При электронной сдаче 2-НДФЛ сдавать реестр не нужно. Реестр составляется по форме, которая находится в Приложении 1 к Порядку заполнения справок. Этот Порядок утвержден Приказом ФНС № ММВ-7-11/566@ от 02.10.2021. Если в справках 2-НДФЛ указаны разные признаки, то по каждому признаку нужно будет составить отдельный реестр.

- сумму дохода;

- сумму вычетов;

- начисленный, удержанный и(или) перечисленный налог (руб.);

- признак налогоплательщика;

- личные данные физических лиц и их паспортные данные, ИНН;

- коды доходов;

- реквизиты налогового агента — работодателя;

- иные сведения.

Работаем по новым формам

Уточненная отчетность о доходах сотрудника подается по форме, которая действовала в том периоде, за который обнаружена ошибка. При этом номер корректировки 99 в 2-НДФЛ означает, что документ, поданный по данному физлицу, аннулируется. То есть корректировка 99 в справке 2-НДФЛ не уточняет, а вообще отменяет данные по физлицу. Это может произойти, например, в случае ошибочного заполнения документа на лицо, которое не получало в отчетном году доходов. В таком случаев в аннулирующей справке сведения в разделах 1 и 2 повторяются из уже сданной, а разделы 3, 4 и 5 не заполняются.

Как проверить сведения 2-НДФЛ

При этом если личные данные сотрудников, например фамилия или номер и серия паспорта, изменились после подачи сведений, сдавать уточнения не нужно (Письмо от 27.03.2021 № ГД-4-11/5667@). Кроме того, сотруднику можно выдавать справку 2-НДФЛ с уже новыми реквизитами паспорта, и это не будет нарушением, несмотря на то, что в налоговый орган вы отчитались по старым сведениям (Письмо от 27.03.2021 № ГД-4-11/5667@).

Из общего правила есть исключение. Оно касается лиц, которые признаются налоговыми агентами в соответствии со статьей 226.1 Налогового кодекса РФ. При осуществлении операций с ценными бумагами и финансовыми инструментами срочных сделок, а также при осуществлении выплат по ценным бумагам российских эмитентов такие лица тоже обязаны подавать в налоговые инспекции сведения о доходах, об их получателях и о суммах начисленного, удержанного и перечисленного НДФЛ. Однако для передачи сведений эти налоговые агенты используют не справки 2-НДФЛ, а формы отчетности по налогу на прибыль. И подавать такие сведения нужно не раз в год, а в сроки, установленные для представления отчетности по налогу на прибыль. То есть не позднее 28-го числа месяца, следующего за истекшим отчетным (налоговым) периодом.

Ответственность

С 1 января 2021 года сдавать формы 2-НДФЛ на бумаге можно только в том случае, если за год количество граждан, получивших доходы от налогового агента, меньше 25 человек (п. 2 ст. 230 НК РФ). Такое ограничение распространяется и на сведения, которые налоговые агенты подают за 2021 год (письмо ФНС России от 5 ноября 2021 г. № БС-4-11/19263).

Справки на бумажных носителях

По общему правилу организации и индивидуальные предприниматели должны подать справки 2-НДФЛ в налоговую инспекцию не позднее 1 апреля года, следующего за отчетным. Если организация ликвидируется или реорганизуется в середине года, то такую справку нужно подать за период с начала налогового периода до даты ликвидации или реорганизации (п. 3 ст. 55 НК РФ, письмо ФНС России от 26 октября 2021 г. № ЕД-4-3/17827).

- нотариусы, занимающиеся частной практикой;

- адвокаты, учредившие адвокатские кабинеты;

- обособленные подразделения иностранных компаний, выплачивающие доходы гражданам;

- российские организации, выплачивающие вознаграждения военным и гражданским служащим в Вооруженных Силах РФ.

Налоговые агенты

В частности, гражданин должен самостоятельно рассчитать и уплатить НДФЛ и сдать декларацию по форме 3-НДФЛ в отношении доходов. полученных по гражданско-правовым договорам от физических лиц и организаций, не являющимися налоговыми агентами по НДФЛ. Например, это доходы по банковским векселям или выплаты от иностранного юридического лица, не имеющего в России своего представительства.

Плати сам

Несмотря на то, что в большинстве ситуаций НДФЛ платят налоговые агенты, в некоторых случаях физлица должны рассчитаться с бюджетом сами. Перечень таких доходов приведен в статье 228 Налогового кодекса РФ (п. 1 ст. 229 НК РФ).

- Выплаченные до завершения оказания услуг авансы арендодателю показывать в 6-НДФЛ за период или нет?

- Услуги по договору аренды оказаны, но фактическая оплата еще не произведена — как это будет выглядеть в 6-НДФЛ?

- Арендная плата физлицу выплачивалась частями — как показать это в 6-НДФЛ?

В соответствии с п. 3 ст. 226 НК налоговый агент должен рассчитать сумму НДФЛ к удержанию на дату получения дохода физлицом. Согласно п. 1 ст. 223 НК РФ датой получения физлицом дохода по аренде будет являться дата оплаты услуг арендатором деньгами либо передачи дохода в иной форме, допускаемой законодательством.

Нюансы отражения в 6-НДФЛ выплат по договорам аренды с физлицами

При оплате аренды физлицу, не ведущему деятельность в качестве ИП, юрлица или ИП, выплачивающие доход, становятся по отношению к этому физлицу налоговыми агентами (пп. 1 и 2 ст. 226 НК РФ). Вознаграждение, выплачиваемое по договору аренды с физлицом, соответствует всем критериям доходов, указанных в ст. 226 НК РФ. Из этой обязанности следует и обязанность арендатора отчитываться по суммам доходов физлиц-арендодателей от аренды и суммам НДФЛ, удержанного при выплате таким физлицам (п. 2 ст. 230 НК РФ). Уплачивать НДФЛ за свой счет арендатор не вправе.

Работникам 2-НДФЛ выдается в течение трех рабочих дней с подачи заявления о выдаче справки. Справка может понадобиться при увольнении и переходе на другую работу, оформлении налоговых вычетов, подаче заявки в банк на получение кредита, при обращении за получением визы в значительную часть стран, обращении за пенсией, усыновлении ребенка, подаче документов на оформление различных льгот и т.д.

Сроки сдачи

- пособия по беременности и родам и по уходу за ребенком до 1,5 лет;

- выплата увольняемому сотруднику выходного пособия в размере не более трех месячных заработков;

- единовременная выплата при рождении ребенка в размере до 50 000 руб.

Раздел 3

Например, 5 июня 2021 г. участнику Никифорову, который также работает заместителем Генерального директора, выплачены дивиденды 450 000 руб. В данных за июнь (см. образец выше) мы отразим доход по заработной плате с кодом 2000 и доход по дивидендам с кодом 1010.

На самом деле, действующий Порядок заполнения справки 2-НДФЛ не делает различий между суммами, перечисленными налоговым агентом в бюджет, и суммами, перечисленными в порядке ст. 231 НК РФ на банковский счет, указанный в заявлении о возврате излишне удержанного налога. Обе суммы относятся к перечисленным. При этом ни в самой справке, ни в Порядке ее заполнения нет уточнения, что речь идет именно о перечислении в бюджет.

Возвращаем налог работникам на патенте

Соответственно при выплате данной суммы российская организация признается налоговым агентом (п. 1 ст. 226 НК РФ), обязана исчислить, удержать и перечислить в бюджет сумму НДФЛ. И как следствие, обязана вести учет выплаченного дохода и представлять в налоговый орган сведения о нем (п. 1 и. 2 ст. 230 НК РФ).

Отражаем дивиденды

И в заключение этого блока рассмотрим порядок представления справок 2-НДФЛ организациями, которые в течение года «переезжали» из одной ИФНС в другую. Им нужно обратить внимание на то, как в Порядке заполнения справки 2-НДФЛ зафиксированы правила заполнения полей «Код по ОКТМО», «ИНН» и «КПП» Раздела 1 справки.

Читайте также: