Дополнительный отпуск на санаторно курортное лечение за счет фсс ндфл

Опубликовано: 29.04.2024

Заботливый работодатель может предусмотреть для своего персонала возможность бесплатного оздоровления во время отпуска, полностью или частично оплатив санаторно-курортное лечение. Иногда это доступно и для членов семей сотрудников. В каких случаях можно рассчитывать на бесплатную путевку, как это правильно оформить документально и отразить в бухгалтерском и налоговом учете, читайте в нашей статье.

Каков порядок налогообложения оплаты (компенсации) путевки на санаторно-курортное лечение сотрудника за счет организации?

Система выдачи фондом путевок

Средства, выделяемые Фондом социального страхования на обеспечение работ по санаторному оздоровлению, перечисляют ему ежегодно в соответствии с утверждаемым бюджетом финансирования.

Величину общей суммы, которую можно будет освоить путем выдачи путевок, устанавливают в конце текущего года на следующий отчетный срок. Выдача ФСС путевки в санаторий происходит с целью реализации мероприятий по медицинской реабилитации и лечению граждан, а также обеспечения обладателей такого направления соответствующим питанием в местах размещения. Данный принцип закреплен ч. 1 ст. 8 Закона от 24.07.1998 № 125-ФЗ

Бухгалтерский учет предоставленных путевок

Предоставление путевок можно отнести к социальным услугам, оказываемым работодателем персоналу и потребителям со стороны (членам семей или другим лицам, если это предусмотрено).

Как облагается НДФЛ и страховыми взносами оплата дополнительного отпуска работнику на санаторно-курортное лечение?

Согласно Плану счетов бухучета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденных приказом Министерства финансов РФ от 31 октября 2000 года № 94н, эти затраты относятся на счет 29 «Обслуживающие производства и хозяйства». По его дебету нужно отражать все затраты на услуги социального характера.

Средства, полученные объектом соцсферы в качестве выручки и, соответственно, затраченные предприятием, аккумулируются на кредитах счетов:

- 10 «Материалы»;

- 70 «Расчеты с персоналом по оплате труда»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 60 «Расчеты с поставщиками и подрядчиками»;

- 02 «Амортизация основных средств»;

- 76 «Расчеты с разными дебиторами и кредиторами»;

- 19 «Налог на добавленную стоимость по приобретенным ценностям» и др.

Отражение затрат на бланки путевок

Для выдачи сотрудникам приходится заказывать печать бланков санаторно-курортных путевок или изготавливать их своими силами. Формально они являются бланками строгой отчетности. Их можно внести в состав общехозяйственных расходов предварительно либо сразу в затраты на обслуживание производств и хозяйств по факту оплаты. Пример проводки:

- дебет 29 (25), кредит 60 – отражение оплаты поставщикам изготовления бланков санаторно-курортных путевок;

- дебет 16, кредит 60 – выделение НДС, уплаченного поставщику бланков;

- дебет 006 – оприходование полученных бланков путевок;

- дебет 29, кредит 19 – отнесение НДС на расходы.

Как отразить частичную компенсацию путевки

Если фирма оплачивает сотруднику путевку не полностью, а лишь частично, остальная доля стоимости вносится им в кассу или удерживается из заработной платы. Это отражается такими проводками:

- дебет 70, кредит 73 «Расчеты с персоналом по прочим операциям» – удержание суммы за путевку из зарплаты сотрудника;

- дебет 50 «Касса», кредит 73 – получение денег за путевку;

- дебет 69, кредит 73 – отражение части суммы за путевку, компенсированной средствами ФСС (если путевка подпадает под требования, упомянутые выше).

Момент признания доходов и расходов

Продажа путевок (оплата их вместо работника) часто происходит в одном отчетном периоде, а оказание объектом социальной сферы (санаторием) услуг – уже в другом. ПБУ признает взаимосвязь таких расходов и доходов. Поэтому, если санаторий «ведомственный», то есть находящийся на балансе организации, то выручку за путевки нужно будет считать доходом будущих периодов, занося ее на доходы после оказания услуг.

Кто может претендовать на путёвку

Направление на посещение учреждения санаторного типа выписывают в соответствии с Порядком от 22.11.2004 № 256. Согласно ему, путевка через ФСС может быть оформлена:

- для инвалидов войн и участников ВОВ (+ приравненные к последним, а также труженики тыла);

- категории граждан из числа ветеранов боёв;

- лиц с присвоенной инвалидностью, в т. ч. дети;

- жителей Ленинграда, переживших его блокаду (есть соответствующий знак) (+ приравненные к ним);

- лиц, пострадавших от аварии на Чернобыльской АЭС, от испытаний в Семипалатинске (+ приравненные к ним).

Эти категории входят в так называемый Федеральный регистр лиц, имеющих право на получение соцпомощи от государства, который ведёт Пенсионный фонд РФ.

В приказе Минздравсоцразвития от 05.05.2016 № 281н перечислены заболевания, при которых гражданам дано право на льготную путевку в санаторий. Например, в эту льготу включены лица с диагностированным сахарным диабетом, стенокардией, острой формой нарушения мозгового кровообращения. Данный перечень распространяется и на тех, кто нуждается в реабилитации после перенесенного инфаркта миокарда, операций на сердце, оперативных вмешательств, связанных с удалением желчного пузыря.

Отбор претендентов на места в оздоровительных организациях производит врач и врачебная комиссия при поликлинике по месту прикрепления (месту проживания) лица, нуждающегося в лечении или реабилитации.

Какие нужны документы

Чтобы получить путевку от ФСС, необходимо оформить в поликлинике справку по унифицированному шаблону № 070/у (Приложение № 12 к приказу Минздрава от 15.12.2014 № 834н):

Фонд соцстраха при выдаче путевок руководствуется Административным регламентом, положения которого утверждены приказом № 271н Минздравсоцразвития от 27 марта 2012 года.

ФСС рассматривает заявки о направлении в санаторные учреждения только при наличии полного комплекта документов:

- заявление (за образец надо брать рекомендованный фондом бланк);

- справку из поликлиники № 070/у, в которой есть указания врача на необходимость проведения специализированного лечения или курса реабилитации по соответствующему профилю санатория;

- документ, подтверждающий личность заявителя.

Также см. «Заявление сотрудника на возмещение стоимости путёвки».

Проезд по путёвке

На бесплатный проезд к месту нахождения санаторного учреждения могут претендовать те, кто предъявил в ФСС талон № 2 или направление:

При положительном результате рассмотрения документов заявителям будут выданы бесплатные путевки ФСС и право льготного (бесплатного) проезда до места нахождения санатория и в обратную сторону.

Путевку вместе с талоном на дорожные расходы выдают с соблюдением таких сроков:

- в стандартной ситуации – до даты заезда должно быть не менее 18 дней;

- срок предварительного выделения мест в санаториях увеличен до 21 дня, если оформляются через ФСС путевки детям из числа инвалидов или лицам с инвалидностью, полученной в связи выявленными заболеваниями головного и/или спинного мозга.

Периодичность прохождения санаторного лечения урегулирована законодательно. Для оказания населению подобных социальных услуг утвержден годовой интервал. Это дает возможность получать направления на лечение или реабилитацию в санаторных условиях не чаще 1 раза в году.

Налоговые нюансы

Выданная на работе путевка с точки зрения налогообложения, как и заработная плата, признается доходом работника. Разница только в том, что доход этот – не в денежной, а в натуральной форме. Отсюда следует необходимость уплаты НДФЛ и отчисления страховых взносов с этих сумм. Следует учитывать предусмотренные законом льготы и послабления.

Путевки и НДФЛ

Обычно санаторно-курортная путевка должна облагаться НДФЛ как часть дохода, полученная в натуральной форме, как того требует подпункт 1 пункта 2 ст. 211 НК РФ. Но при соблюдении ряда условий можно получить налоговую льготу при компенсации стоимости санаторного лечения. Эти условия касаются особенностей места оздоровления, источника финансирования и лица, которому выдают путевку. Перечислим, когда можно не беспокоиться об уплате НДФЛ при получении бесплатной или частично компенсированной путевки:

- Условие места: сотрудник должен направляться на отдых и/или лечение в санаторно-курортное или оздоровительное учреждение на территории РФ, признанное таковым в его учредительной документации. То есть санаторий должен иметь специальную лицензию, согласно письму Минфина РФ от 21 февраля 2012 г. №03-04-06/6-40.

- Условие источника финансирования. Не удерживается НДФЛ, если организация предоставляет сотруднику путевку или льготу по ее приобретению за счет:

-

своей прибыли;

- средств из бюджета;

- денег, полученных от деятельности, облагаемой специальными налоговыми режимами;

- членских взносов профсоюзной организации.

- Условие ограничения лиц. Получить льготную путевку, не оплачивая НДФЛ, могут не все граждане, а только те, в отношении которых это предусмотрено законом:

-

сотрудники предприятия;

- их близкие (супруги, дети) – если это предусмотрено во внутренних нормативных актах;

- инвалидов, даже если они уже не связаны трудовыми отношениями с данной организацией;

- детей до 16 лет без связи с родительским трудоустройством (например, могут получить такие путевки дети бывших сотрудников, сироты подшефного детдома и т.п.).

ОБРАТИТЕ ВНИМАНИЕ! Если на тот момент, когда приобреталась путевка, работник принадлежал к одной из означенных категорий, а при использовании путевки уже перестал принадлежать (ребенку исполнилось 16, работник уволился), стоимость путевки подлежит обложению НДФЛ, уплатить который придется уже не через работодателя, а самостоятельно. Предприятие будет вынуждено уведомить налоговую о получении бывшим работником дохода в натуральной форме.

Путевки и страховые отчисления

Если фирма компенсирует работникам путевку полностью или частично, фактически это считается выплатами в их пользу, с которых по правилам удерживаются страховые взносы, как говорит Федеральный закон №212 «О страховых взносах в ПФР, ФСС и Фонд обязательного медицинского страхования» в ч. 1 ст. 5-7. Отчислять деньги в соцфонды не нужно, если путевка приобретается не для действующих сотрудников, а для:

- оставивших должность;

- инвалидов;

- детей подшефных организаций;

- членов семей и детей работающих сотрудников.

ВНИМАНИЕ! Если работодатель не приобретает детскую путевку сам, а просто дает на нее деньги родителю ребенка, соцвзносов не избежать – ведь фактически плательщиком тогда окажется действующий сотрудник.

Дополнительные особенности налогообложения путевок

- «Подарить» сотруднику путевку, то есть предоставить ее как безвозмездную передачу и не платить НДФЛ можно, только если стоимость ее не превышает 4000 руб., дозволенных законом для всех дополнительных выплат, при более дорогих путевках НДФЛ платится с разницы. При этом на подарки дороже 3000 руб. нужно заключать письменный договор.

- Стоимость льготных путевок не влияет на базу налога на прибыль для предприятия (п. 29 ст. 270 НК РФ). Эти расходы можно списать, только если:

- в нормативных актах прописана возможность выдавать премии в виде путевок;

- сумма натуральной «премии» не более пятой части оклада работника;

- сотрудником написано заявление на получение части выплат в натуральной форме.

ВАЖНО! Сэкономив таким образом на налоге на прибыль, предприятие вынуждено будет все равно перечислить со стоимости путевки социальные взносы. Поэтому следует просчитывать целесообразность данной схемы.

Условия получения путёвки

При условии, что претендентом на путевку собраны и представлены все необходимые документы, Фонд соцстраха не может отказать в приеме заявления.

Отрицательное решение о выделении бесплатных путевок на санаторное лечение или реабилитационные мероприятия допустимо, если:

- лицо, которое заявило о намерении посетить санаторное учреждение за счет средств ФСС, фактически не обладает правом получения такой услуги (нет соответствующих врачебных предписаний и т. п.);

- поданный комплект документов был неполным;

- заявительная документация неправильно оформлена;

- гражданин добровольно отказался от путевки.

Законодатели не наделили Фонд соцстраха правом приостанавливать процедуру или менять сроки оказания услуг при выдаче путевок в санатории. Достаточным основанием для этого не может быть и необходимость подачи дополнительных документов. Санаторные учреждения, в которые оформляются бесплатные путевки, должны находиться на территории Российской Федерации.

Кто может дать льготную путевку

Предоставить трудящимся возможность оздоровиться в санатории бесплатно или с частичной компенсацией стоимости путевки могут:

- сам работодатель;

- профсоюзная организация, членом которой является сотрудник.

Как оплатить дополнительный отпуск на санаторно-курортное лечение?

Такая возможность должна быть предусмотрена исполнительными органами организации и отражена в нормативной документации, например, в коллективном договоре.

Что может потребовать ФСС при проверке исчисления взносов при предоставлении дополнительного отпуска на санаторно-курортное лечение за счет ФСС? Какие документы нужно предоставить работнику, чтобы ему предоставили дополнительный отпуск на санаторное лечение, нужна ли справка подтверждения предприятию, которое предоставило дополнительный отпуск, с центра о том, что работник действительно находился на лечении? Может ли только копия приказа ФСС именно «о выдаче путевки на санаторно-курортное лечение» являться основанием для предоставления работодателем дополнительного отпуска? Ведь там ничего не сказано о реальной выдаче путевки.

В соответствии со ст. 8 Федерального закона от 24.07.1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» обеспечение по страхованию осуществляется в виде оплаты дополнительных расходов, связанных с медицинской, социальной и профессиональной реабилитацией застрахованного при наличии прямых последствий страхового случая, на медицинскую реабилитацию в организациях, оказывающих санаторно-курортные услуги, в том числе по путевке, включая оплату лечения, проживания и питания застрахованного, а в необходимых случаях оплату проезда, проживания и питания сопровождающего его лица, оплату отпуска застрахованного (сверх ежегодного оплачиваемого отпуска, установленного законодательством РФ) на весь период его лечения и проезда к месту лечения и обратно.

Согласно ст. 29 Положения об оплате дополнительных расходов на медицинскую, социальную и профессиональную реабилитацию застрахованных лиц, получивших повреждение здоровья вследствие несчастных случаев на производстве и профессиональных заболеваний, утвержденного постановлением Правительства РФ от 15.05.2006 г. № 286, оплата расходов на медицинскую реабилитацию застрахованного лица в организациях, оказывающих санаторно-курортные услуги, в том числе по путевке, осуществляется страховщиком (ФСС РФ) в соответствии с медицинским заключением врачебной комиссии медицинской организации о наличии у застрахованного лица медицинских показаний к определенному курсу медицинской реабилитации путем оплаты расходов на лечение, проживание (с размещением в одно- или двухместном номере со всеми удобствами, за исключением номеров повышенной комфортности) и питание застрахованного лица, а в случае необходимости (на основании программы реабилитации пострадавшего) – расходов на проживание на тех же условиях, что и для застрахованного лица, и питание сопровождающего его лица.

Оплате страховщиком подлежат санаторно-курортные услуги, оказываемые организациями, расположенными на территории РФ.

Оплата расходов на медицинскую реабилитацию застрахованного лица в организациях, оказывающих санаторно-курортные услуги, осуществляется в соответствии со сроками и периодичностью санаторно-курортного лечения, рекомендованными застрахованному лицу в программе реабилитации пострадавшего, но не чаще 1 раза в год, на основании государственных контрактов (договоров), заключаемых страховщиком с указанными организациями.

П.п. 10 п. 2 ст. 17 Закона № 125-ФЗ установлено, что страхователь обязан предоставлять застрахованному, нуждающемуся в лечении по причинам, связанным с наступлением страхового случая, оплачиваемый отпуск для санаторно-курортного лечения (сверх ежегодного оплачиваемого отпуска, установленного законодательством РФ) на весь период лечения и проезда к месту лечения и обратно.

Оплата отпуска застрахованного лица (сверх ежегодного оплачиваемого отпуска, установленного законодательством РФ) осуществляется в размере среднего заработка, исчисленного в порядке, установленном ст. 139 ТК РФ для оплаты отпусков (п. 32 Положения…).

Правилами начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, утвержденными постановлением Правительства РФ от 02.03.2000 г. № 184, установлено, что страхователи выплачивают застрахованным, состоящим с ними в трудовых отношениях, обеспечение по страхованию в виде оплаты отпуска (сверх ежегодного оплачиваемого отпуска) на весь период лечения и проезда к месту лечения и обратно в связи с предоставлением страховщиком застрахованному путевки на санаторно-курортное лечение вследствие несчастного случая на производстве или профессионального заболевания.

Выплата застрахованным обеспечения по страхованию производится страхователем в счет начисленных страховых взносов.

В п. 7 ст. 15 Закона № 125-ФЗ также указано, что оплата отпуска (сверх ежегодного оплачиваемого отпуска) на весь период лечения и проезда к месту лечения и обратно производится страхователем и засчитывается в счет уплаты страховых взносов.

Ни Законом № 125-ФЗ, ни соответствующими подзаконными актами не установлен перечень документов, на основании которых страхователь должен предоставить и оплатить рассматриваемый дополнительный отпуск и проезд.

Однако поскольку любые расходы должны быть документально подтверждены, страхователь имеет полное право помимо решения органа ФСС РФ о выделении путевки затребовать у работника копию санаторно-курортной путевки, в которой указаны даты заезда и выезда, и копии проездных документов (билетов), из которых также можно определить время нахождения работника в пути.

Сезон отпусков позади. Кто-то успел отдохнуть по плану, а кто-то поменял отдых за границей на российские курорты. Но не все знают, что государство может вернуть вам часть потраченных на покупку путевки денег. Это называется налоговым вычетом. Как оформить такой налоговый вычет, за какой именно отдых он полагается и сколько денег можно вернуть, мы расскажем в этой статье?

.jpg)

За какой отдых в санатории можно вернуть деньги?

Оформить налоговый вычет при покупке путевки и получить деньги можно не за отдых в санатории, а только за лечение, которые вы в этом санатории проходили.

Если вы просто проживали в санатории, как в гостинице, то вычет оформить не сможете. А если вам оказывали лечение по этой путевке, то вернуть можно 13% от стоимости такого лечения, но не более НДФЛ, удержанного с вашего дохода за год.

Часто в путевку входит проживание, питание и лечение, но еще раз повторим, что вычет можно получить только со стоимости лечебных процедур.

А вот вид процедур не важен — это может быть и диагностика, и профилактические процедуры, и реабилитационные.

Если в стоимость путевки лечебные процедуры не входят, то оформить налоговый вычет за санаторно-курортное лечение нельзя.

Кто может получить вычет и в каком размере?

Вы можете оформить налоговый вычет за путевку в санаторий как за себя, так за своих детей (до 18 лет), супруга или родителей. Но важно чтобы у вас был официальный доход, с которого вы сами уплачиваете или ваш работодатель удерживает 13% подоходного налога.

Неработающие граждане, в том числе пенсионеры, женщины в декретном отпуске, которые не получают доход, облагаемый по ставке 13%, оформить налоговое возмещение и получить вычет за санаторно-курортное лечение не смогут.

Чтобы получить возврат налога за оплату путевки, вы должны:

— заплатить за нее собственными деньгами (т.е., например, не благотворительная организация или ваш работодатель за эту путевку заплатил, а вы сами)

— отдыхать в санатории, который расположен на территории России (за лечение в заграничных санаториях вычет не получить)

— убедиться, что этот санаторий имеет лицензию на оказание медицинских услуг

Как определить лимит налогового вычета и возврат НДФЛ за путевку в санатории

Как правило в санаториях не оказывают дорогостоящего вида лечения. Поэтому вам надо знать о лимите по налоговому вычету.

Если вы хотите получить налоговый вычет за путевку, то отдыхая в санатории, попросите справку об оплате медицинских услуг. Она понадобится вам для оформления документов на возврат.

В этой справке будет указан код 01 — обычное лечение, не относящееся к дорогостоящему. По этому коду есть лимит по налоговому вычету, он ограничен 120 000 руб. Это значит, что сумма возврата, которую можно получить не может превышать 15 600 руб. Если стоимость лечения в санатории превышает 120 000 руб, вы получите только 15 600 руб, а если она меньше 120 000 руб, то вы получите 13% от стоимости лечения в путевке.

Пример

Иванов Д. В. отдыхал в санатории г. Сочи. Согласно договору стоимость путевки — 175 000 руб., из них проживание и питание — 50 000 руб, а лечение — 125 000 руб. Иванов Д.В. имеет право получить налоговый вычет в сумме только 120 000 руб, не смотря на то, что само лечение стоит дороже.

После сбора и проверки документов в налоговой инспекции он получит на руки вычет НДФЛ на сумму 15 600 руб.

Как вернуть деньги за путевку в санаторий?

Получить налоговый вычет за покупку путевки в санаторий вы можете не позднее трех лет с момента возникновения права на вычет.

Если отдыхали в 2017 или еще раньше, то вы упустили свой шанс получить налоговый вычет. Теперь вам надо отдохнуть еще раз, полечиться в санатории, а потом не пропустить срок в 3 года. Будете отдыхать в 2021 году — подавайте документы в инспекцию до конца 2024 года.

Вы можете получить налоговый вычет за лечение в санатории либо через своего работодателя, либо через налоговую инспекцию по месту регистрации..

Чем документально подтвердить затраты на оплату путевки и какие еще документы нужны?

Документы для получения налогового вычета за путевку в санаторий через инспекцию:

- декларация по форме 3-НДФЛ;

- справка по форме 2-НДФЛ;

- заявление на получение вычета;

- документы, подтверждающие оплату лечения в санатории (чеки, выписки банка,платежные поручения);

- договор с санаторием на оказание медицинских услуг;

- справка об оплате медицинских услуг, которую вы должны запросить в санатории;

- копия лицензии санатория на оказание медицинских услуг;

- копия документов, подтверждающих родство, если вы хотите получить вычет за детей, родителей или супруга(у).

Как получить налоговый вычет за путевку через работодателя?

Подготовьте те же самые документы (за исключением декларации 3-НДФЛ, справки по форме 2-НДФЛ и заявления) и также отнесите их в налоговую инспекцию. Дальше способы получения вычета различаются. После проверки документов (около месяца) инспектор выдаст вам уведомление о подтверждении права на налоговый вычет. Этот документ вы должны отдать бухгалтеру в компании, где работаете. И только потом бухгалтер сделает перерасчет и не будет у вас из зарплаты удерживать НДФЛ.

Каждый способ имеет свои плюсы и минусы. Прежде чем выбирать, прочитайте эти пункты:

- Налоговый вычет за лечение по путевке за прошлые периоды (например, за 2017 г.) вы можете получить только через инспекцию (до конца 2020 года). Через работодателя уже не получится. Такие правила.

- Если хотите получить деньги быстрее, то есть оплатили путевку в 2021 году, и хотите через месяц получить вычет — подавайте документы через работодателя.

- Если будете оплачивать за санаторий в 2021 году, то до конца года подавайте документы через работодателя. Если не успеете, то потом (до 2024 г) сможете это сделать только через инспекцию.

.Теперь вы знаете, за какое лечение, в каком размере и когда можно получить налоговый вычет за путевку в санаторий. Сохраните эту статью в избранном, чтобы знать, как вернуть часть своих потраченных денег. Это ваше право и вы должны знать, как им воспользоваться.

Последний раз обновлено:

Лица, работающие на Севере, имеют право на получение государственных гарантий и компенсаций, которые установлены ТК РФ, другими федеральными законами и иными правовыми актами РФ (ст. 313 ТК РФ).

Одной из таких гарантий является компенсация оплаты проезда к месту проведения отпуска и обратно. Такое право устанавливает статья 325 ТК РФ.Предоставлять эту гарантию работникам обязаны работодатели, которые находятся в районах Крайнего Севера и местностях, приравненных к районам Крайнего Севера.

Но положены ли работнику компенсации как северянину зависит от того, где он фактически трудится. Местонахождение компании-работодателя вторично.

Работники Севера имеют право на оплату проезда к месту отдыха во время ежегодного отпуска.

Кроме того, работодатель должен оплатить билеты на поезд или самолет других неработающих членов его семьи. Члены семьи, на которых распространяются льготы – это неработающие супруг и несовершеннолетние дети, проживающие вместе с работником.

Оплата дороги в отпуск

Конкретных правил оплаты дороги в отпуск северянам нет. Поэтому их фирмы определяют самостоятельно.

Размер, условия и порядок компенсации расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно необходимо прописать в коллективных или трудовых договорах либо в локальных нормативных актах.

Компенсировать расходы на проезд и провоз багажа работников нужно один раз в два года (ч. 1 ст. 325 ТК РФ). Но компании вправе выплачивать компенсацию чаще. Для этого им нужно внесите соответствующее положение в трудовой (коллективный) договор или локальный нормативный акт.

Что отразить в договоре:

- виды отпусков (кроме ежегодного), когда работник вправе попросить компенсацию проезда (например, отпуск за свой счет, детские отпуска);

- документы, подтверждающие, что родственник не работает (трудовая книжка, справка из центра занятости);

- 30 кг — вес багажа, который работник может провести за счет работодателя;

- количество поездок за счет работодателя (можно предусмотреть ежегодную компенсацию);

- вид транспорта, проезд на котором работодатель не компенсирует (например, такси);

- форму заявления о возмещении расходов;

- документы, необходимые для получения компенсации (списки для личного автомобиля, ж/д и авиатранспорта).

Работники-северяне могут отдыхать и заграницей. Но работодатель компенсирует стоимость билетов частично, до государственной границы. Обратный маршрут оплачивается по таким же правилам.

Обратите внимание: работники, которые не воспользовались правом на указанную компенсацию в 2020 году из-за ограничительных мер, связанных с коронавирусом, могут реализовать это право в 2021 году. Постановление Правительства РФ от 19 июня 2020 № 887 установило особенности правового регулирования трудовых отношений в 2020 году.

Если указанный период, за который работнику предоставляется право на компенсацию расходов, заканчивается в 2020 году и он его не использовал, право на компенсацию расходов в 2021-2022 годах реализуется в 2022 году.

Одновременно устанавливаются случаи, когда уже полученная в 2020 году работником компенсация не возвращается, если работник не уехал к месту проведения отпуска из-за ограничительных мер. Так, например, работник не должен возвращать компенсацию, если перевозчик продлил действие билетов на следующий год или не вернул за них деньги работнику.

Расходы на оплату стоимости проезда к месту проведения отпуска не компенсируют, если работник находится:

- в отпуске по беременности и родам;

- в отпуске по уходу за ребенком до достижения им возраста 3 лет;

- в отпуске без сохранения заработной платы;

- в ежегодном оплачиваемом отпуске с последующим увольнением.

НДФЛ с компенсации

Для «северян»такая оплата проезда к месту проведения отпуска и обратно является компенсацией, предусмотренной законодательно. Поэтому со всей суммы компенсации расходов на проезд не нужно удерживать НДФЛ.

Однако такое мнение разделяют не все чиновники Минфина России.

Есть и такое мнение. Отпуск – это время, когда работник свободен от исполнения трудовых обязанностей и которое он может использовать по своему усмотрению. То есть, если сотрудник во время отпуска не исполняет трудовых обязанностей, то он и не несет затрат, связанных с их выполнением. Получается, что стоимость проезда к месту отдыха и обратно в период отпуска работников, оплаченная организацией-работодателем, не является по своему содержанию компенсационной выплатой и облагается НДФЛ в общем порядке.

А суды считают, что компенсация расходов на оплату проезда подпадает под действие пункта 3 статьи 217 НК РФ и не облагается НДФЛ. Но на сегодняшний день таких положений в перечне доходов, освобождаемых от налогообложения, нет.

Изменения по НДФЛ с 2020 года

Это спорный вопрос обложения НДФЛ данной компенсации разрешил Федеральный закон от 17 июня 2019 года № 147-ФЗ. Он дополнил перечень не облагаемых НДФЛ доходов, содержащийся в статье 217 Налогового кодекса.

Так, с начала следующего года от НДФЛ освобождается оплата работодателем своим сотрудникам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностям:

- стоимости проезда работника в пределах территории РФ к месту использования отпуска и обратно, а также стоимости провоза багажа весом до 30 кг;

- стоимости проезда неработающих членов семьи работника (мужа, жены, несовершеннолетних детей, фактически проживающих с работником) и стоимости провоза ими багажа.

Полная версия этой статьи доступна только платным пользователям бератора

При определенных диагнозах у работников появляется потребность в санаторном лечении. Обычно оно достаточно продолжительное. И работодатели сталкиваются с вопросами: отпускать или нет, оплачивать ли, а если да, то в каком размере и на каком основании. Расскажем, как регулирует санаторно-курортное лечение ТК РФ и какие шаги должен предпринять кадровик, чтобы оформить предоставление отпуска работнику, нуждающемуся в санаторно-курортном лечении.

Если человек пострадал на работе

Обратимся к временному порядку, утвержденному Минтрудом РФ 19.04.2000 № 2726-АО, Минздравом РФ 18.04.2000 № 2510/4245-23, ФСС РФ 18.04.2000 № 02-08/10-943П. В соответствии с этим документом, один раз в год работающий гражданин, получивший профессиональное заболевание или производственную травму, имеет право на дополнительный отпуск на санаторно-курортное лечение. При наличии заключения медико-социальной экспертизы санаторно-курортную путевку ему выдают бесплатно. Это один из путей реализации гарантий, предусмотренных статьей 184 ТК РФ .

В соответствии с разделом 5 Постановления Правительства РФ № 286 от 15.05.2006, работодатель оплачивает (с последующей компенсацией в счет отчислений в Фонд социального страхования):

- медицинские услуги;

- проживание в одноместном или двухместном номере;

- питание;

- проживание сопровождающего лица (при необходимости);

- отпускные в размере среднего заработка в соответствии со статьей 139 ТК РФ .

Если профзаболевания нет

Санаторий может потребоваться человеку и по причинам, не связанным с его трудовой деятельностью. Перечень показаний можно найти в Приказе Минздрава № 321н от 07.06.2018. В этом случае нанимателю следует руководствоваться:

- Статьей 17 Федерального закона № 125-ФЗ от 24.07.1998. Организация обязана предоставить раз в год дополнительный отпуск для санаторно-курортного лечения: ФСС предоставил путевку — обменять ее нельзя.

- Статьей 116 ТК РФ . Работодатель вправе отпустить сотрудника по договоренности в случае, не предусмотренном кодексом.

Оплата дополнительного отпуска на санаторно-курортное лечение осуществляется аналогично.

А вот если работник собрался в санаторий по собственному желанию, финансировать его отдых руководство не обязано.

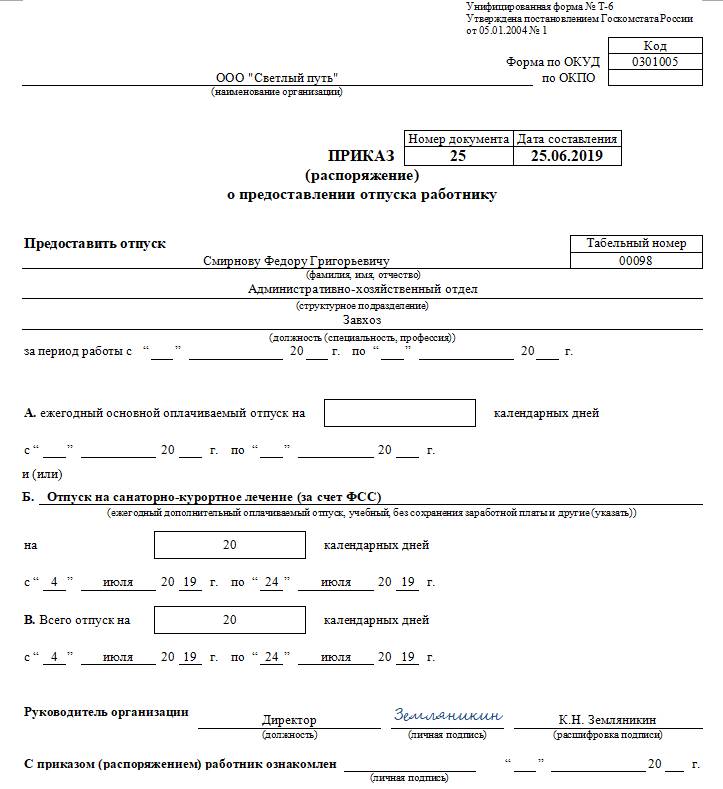

Как оформить отпуск на санаторно-курортное лечение документально

Потенциальному отпускнику следует написать заявление на имя руководства. Определяя необходимое время отдыха, следует сложить количество дней непосредственно по путевке и тех, что уйдут на дорогу в оба конца. Из документов необходимо приложить:

- копию решения ФСС о предоставлении бесплатного оздоровительного отдыха;

- копию лечебной программы;

- копию проездных документов, подтверждающих время в пути.

Сбор всех остальных бумаг возлагается на работодателя. В первую очередь отдел кадров должен подготовить приказ на санаторно-курортное лечение работника по форме Т-6. Для выплаты денег бухгалтерия делает записку-расчет. Средства отпускник получит не позднее чем за три дня до отбытия.

Информацию о дополнительном отпуске нужно также отразить в карточке Т2 с указанием причины, продолжительности, конкретного временного периода и номера приказа, послужившего основанием.

Как заполнить форму Т-6

Унифицированная форма закреплена в Постановлении Госкомстата № 1 от 05.01.2004. Однако допускается оформление приказа об отпуске в произвольном порядке на фирменном бланке организации. Главное — отразить следующие сведения:

- наименование работодателя;

- Ф.И.О. и табельный номер работника;

- дату приказа и его номер;

- тип отпуска;

- даты начала и окончания отпуска;

- суммарный период отсутствия сотрудника.

Подписывает приказ о предоставлении отпуска руководитель организации. Сам отпускник ставит подпись, подтверждая свое ознакомление с документом.

Бухгалтерские нюансы

Фактически работодатель выдает деньги из своего кармана. А уже позже ФСС засчитывает эти траты в счет обязательных отчислений. Для обоснования в Фонд необходимо подать следующие документы:

- расчет по форме 4-ФСС;

- справку-расчет в оригинале, с живой подписью главного бухгалтера;

- копию приказа по форме Т-6;

- копии бумаг, предоставленных работником (необязательно, но очень рекомендуется).

На продолжительность стажа такое отсутствие не влияет. Его период отражают в разделе VIII личной карточки.

Что касается страховых взносов, то их заплатить придется в полном объеме. Действие статьи 422 НК РФ на СКЛ не распространяется.

Читайте также: