Уплата ндфл не попадает в кудир

Опубликовано: 30.04.2024

Автор статьи — Аналитик в Контур.Бухгалтерии

Контур.Бухгалтерия — облачная бухгалтерия для бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Зачем нужно вести и нужно ли сдавать КУДиР

Книга учета доходов и расходов — это особый реестр, куда налогоплательщики, применяющие упрощенную систему налогообложения (УСН), заносят хозяйственные операции для последующего расчета налоговой базы по налогу УСН. Обязанность вести книгу учета доходов и расходов или КУДиР, как ее часто называют бухгалтеры, установлена статьей 346.24 НК РФ. Она есть и у организаций, и у предпринимателей.

Ошибки или отказ от ведения КУДиР, может привести к штрафам от 10 000 до 30 000 рублей. А если нарушения приведут к занижению налогооблагаемой базы — штраф в 20% суммы неуплаченного налога, но не меньше 40 000 рублей. Это закреплено в статье 120 НК РФ.

При этом обязанности сдавать КУДиР в налоговую нет. Если налоговики потребуют предоставить Книгу учета доходов и расходов в ходе выездной проверки, тогда вы обязаны предоставить Книгу в бумажном варианте, сшитую, пронумерованную и подписанную (ст. 89, 93 НК РФ). Также КУДиР может понадобиться, чтобы показать расходование средств целевого финансирования, или показать ПФР доходы для определения ставки страховых взносов ИП, или в банке для кредита.

В какой форме вести КУДиР и когда ее создать

Новую книгу нужно открывать на каждый налоговый период — календарный год. Если организация создана в течение года, книга открывается со дня создания и до конца года. Вести ее можно в бумажном и электронном виде. От выбора формата зависит порядок оформления:

- В бумажной книге до начала записей нужно заполнить титульный лист, сшить и пронумеровать страницы, указать количество страниц на последней странице, заверить КУДиР подписью и печатью (при наличии);

- Электронную книгу в конце налогового периода нужно распечатать, сшить, пронумеровать страницы и указать их количество, заверить подписью и печатью (при наличии).

Выбранный способ ведения книги можно установить приказом руководителя или закрепить в учетной политике. Многие бухгалтерские программы и веб-сервисы (такие как Контур.Бухгалтерия или Эльба) с разной степенью простоты позволяют вести книгу в электронном виде. В конце года или если налоговая потребует, можно распечатать.

КУДиР оформляется в одном экземпляре. При наличии обособленных подразделений, книгу формирует головной офис. Данные подразделений в ней отдельно выделять не нужно (ст. 346.24 НК РФ).

Как заполнять Книгу учета доходов и расходов (КУДиР)

Форма и порядок заполнения книги утверждены приказом Минфина РФ от 22.10.2012 № 135Н. КУДиР состоит из титульного листа и 5 разделов. Форма книги одинакова и для организаций, и для предпринимателей на УСН. От объекта налогообложения она тоже не зависит — меняется только порядок заполнения.

Налогоплательщики, применяющие УСН с объектом «доходы» заполняют 1, 4 и 5 разделы. При этом в первом разделе надо заполнить только графу с доходами.

Налогоплательщики с объектом «доходы за вычетом расходов» заполняют 1 и 3 разделы. А если есть основные средства (ОС), то и 2 раздел Книги. Дополнительно понадобится справка к разделу 1.

Общие правила заполнения

Отражайте в книги хозоперации отчетных и налогового периодов. Все записи вносите в хронологическом порядке на основании первичных документов. Регистрируйте в ней документы о получении или перечислении оплаты, а также подтверждения расходов (платежные поручения, чеки, акты, накладные и пр.) Все показатели указывайте в рублях и копейках.

Раздел 1 «Доходы и расходы»

УСН 6% — в первый раздел нужно вносить только деньги, которые поступают на расчетный счет или в кассу организации. Тут же надо указать дату и номер первичного документа: платежного поручения, приходного кассового ордера или выписки кредитной организации. Блок «расходы» для упрощенцев с объектом «доходы» обычно не актуален. В него нужно заносить только:

- расходы, осуществленные за счет субсидий;

- расходы, предусмотренные условиями получения выплат на содействие самозанятости безработных и стимулирование создания безработными гражданами новых рабочих мест.

Это связано с тем, что полученное финансирование можно признать в доходах только по мере расходования. В остальных случаях заполнять графу 5 не обязательно, но и не запрещено. Некоторые доходники делают это, чтобы не терять контроль за расходами.

УСН 15% — первый раздел заполняйте полностью. Указывайте только те доходы и расходы, которые включаются в налоговую базу по налогу УСН. Прочие доходы и расходы указывать не нужно. Финансовые затраты, которые не связаны с получением прибыли, в Книгу не включайте.

Как правильно отражать доходы и расходы в разделе 1 подробно описано в статье 346.17 НК РФ. Там же прописан порядок признания доходов и расходов. Согласно нему и нужно заводить в Книгу доходы и расходы.

Также заполняется справка к разделу 1, где и производится расчет налога. Ее надо составить после подсчета итоговой суммы доходов и расходов, то есть по итогам года.

Раздел 2 «Расчет расходов на приобретение основных средств и нематериальных активов»

Упрощенцы с объектом налогообложения «доходы за вычетом расходов» заполняют второй раздел КУДиР, где отражается полная информация об основных средствах: дата приобретения, дата ввода в эксплуатацию, срок полезного использования, остаточная стоимость и другие параметры для расчёта налоговой базы. Сюда можно внести только расходы, подтвержденные документами, которые направлены на покупку (создание) ОС и НМА или на достройку, дооборудование, реконструкцию, модернизацию, перевооружение.

Раздел 3 «Расчет суммы убытка, уменьшающей налоговую базу»

Этот раздел заполняют только организации и ИП на УСН 15% в том случае, когда в прошедших годах были убытки, которые можно перенести на следующие налоговые периоды в течение 10 лет.

Указываются суммы убытка за предыдущие годы, если есть. Потом эти данные включаются в справку к разделу 1. Если вы получили убыток в 2020 году, укажите его в Справке к Разделу 1. Третий раздел будет необходимо заполнить только в 2021 году. Если в прошлых периодах убытка не было, раздел можно не заполнять.

Раздел 4 «Расходы, предусмотренные пунктом 3.1 статьи 346.21 НК РФ, уменьшающие сумму налога»

Этот раздел для упрощенцев на «доходах». В нем указывается информация о выплатах страховых взносов за работников и больничных пособий, на которые можно потенциально уменьшить налог УСН с объектом «доходы». ИП в этом разделе указывает и взносы, которые платит за себя.

Раздел 5 «Сумма торгового сбора, уменьшающая сумму налога»

Этот раздел для упрощенцев на «доходах». Его ввели с января 2018 года. Указывайте в нем суммы торгового сбора или его части, в день уплаты. Сумма сбора вносится на основании официального документа из налоговой, в котором указано, что предприниматель обязан его уплачивать.

Заполнять раздел надо всем, а не только плательщикам торгового сбора. Если в вашем регионе сбор не введен, укажите в пятом разделе отчетный год, а в показателях проставьте прочерки. Так вы защититесь от претензий инспекторов, ведь по сути без раздела 5 регистр будет не полным.

А теперь подробнее о практике ведения КУДиР.

Как отражать доходы в КУДиР

В общем правиле доходы отражаются кассовым методом: на дату поступления на расчетный счет, в кассу или иным способом.

Для денег все понятно: есть дата платежного поручения или приходного кассового ордера и сумма. Но если доход поступил в виде имущества: компьютера, например?

Как учесть натуральный доход в КУДиР

Натуральный доход в виде имущества, материалов и прочего учитывается по рыночной стоимости. Как ее определять, можно посмотреть в статье 40 НК РФ. Отражать поступление нужно в деньгах на дату передачи имущества. Подтверждающим документом станет накладная или акт на передачу.

Пример отражения натурального дохода в КУДиР:

Доходы и расходы

Сумма

Дата и номер первичного документа

Доходы, учитываемые при исчислении налоговой базы

Расходы, учитываемые при исчислении налоговой базы

Конфигурация 1С:Предприятие 8.3 (8.3.4.465)

Бухгалтерия предприятия, редакция 3.0 (3.0.34.18)

Прошу помочь по такому вопросу: ООО применяет упрощенную систему налогообложения (доходы минус расходы).

При формировании "Книги учета доходов и расходов по УСН" в расход ставится неправильная сумма, меньше, чем должна быть. Это связано с тем, что некоторые расходы не попадают в Книгу учета доходов и расходов, а точнее, попадают в граыц 6 «Расходы – всего», а в графу 7 «в т.ч. расходы, учитываемые при исчислении налоговой базы» не попадают.

Сделала универсальный отчет по регистру накопления «Расходы при УСН», там стоят статусы оплаты расходов УСН: -Не оплачено -Не списано -Не списано, не оплачено

Вроде все перепроверила, договоры везде указаны верно, задолженности поставщику нет, т.е. товар полностью оплачен, оприходован, реализован в розницу. Перепровела все документы через групповое перепроведение. Но в результате налоговая база получается завышенная. Подскажите как быть?

это бывает из-за не правильной последовательности документов, попробуйте восстановить ее

А как в 1С 8.3 восстановить последовательность? Я где-то читала, что в 8.3 это не предусмотрено.

Восстановление последовательности в 1С 8.3 бух 3.0 здесь - Все функции

далее Стандартные - Проведение документов

В открывшемся окне щелкните на закладку Восстановление последовательности

У меня нет строки "Все функции":

Ой, я нашла, как сделать так, чтобы эта кнопочка появилась: Сервис - Параметры - Отображать команду "Все функции"

Собственно, я выполнила восстановление последовательности

Но это не помогло.

судя про скрину у вас востановление не выполнено, т.к. граница начальная дата, а должна быть дата последнего документа

как на моем скрине пару сообщений выше, дата и реализация

Можете войти в скайп - так будет быстрее общаться?

К вопросу о восстановлении. Я делаю все как у Вас было описано, нажимаю кнопку "Восстановить", он мгновенно выдает сообщение "Восстановление выполнено", при этом даты не меняются. Что не так?

Нажмите Восстановить Все

Нажала - эффект тот же.

Честно говоря загадка, это значит что у вас в базе нет проведенных документов. попробуйте следующее:

- откройте конфигуратор Сделайте архив базы Администрирование - Выгрузка данных

- Администрирование - тестирование и исправление со всеми галочками

- Запустите программу и выполните проведение документов

Спасибо. Буду пробовать. Вечером отпишусь по результатам.

Здравствуйте, E_Migachev. Проделала все указанные Вами действия - все равно не восстанавливает последовательность. Попробую завтра на работе скачать последнюю версию архива и проделать с ней.

[ Главная | FAQ: Все | 7.х | 8.х | 8.2 УП | 8.3 | Видео | Files | Forum | Freelance | Поиск | Реклама на HelpF.pro | Обратная связь ]HelpF.pro [old Help1C.com] 2009-2020 Все материалы, размещенные на сайте, добавлены посетителями сайта или взяты из свободных источников. Подробнее.

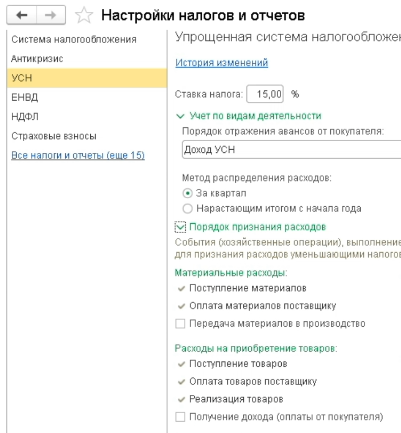

Порядок признания расходов можно проверить в разделе Налоги и отчеты по организации в закладке УСН - Порядок признания расходов.

В Расходах на приобретение товаров нужно обязательно отметить: Поступление товаров, Оплата товаров поставщику и Реализация товаров. Дополнительно вы можете задать условия Получения дохода (оплата от покупателя), то есть данные попадут в КУДиР в момент получения оплаты от покупателя.

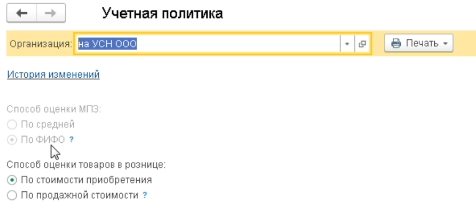

При применении УСН всегда в разделе Учетной политики организации применяется способ оценки МПЗ по ФИФО.

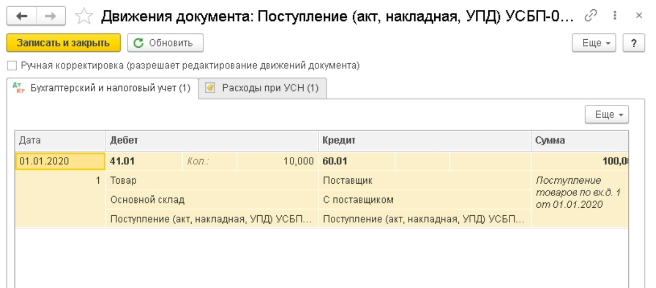

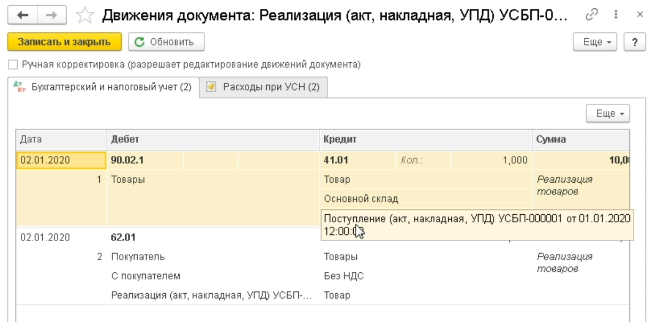

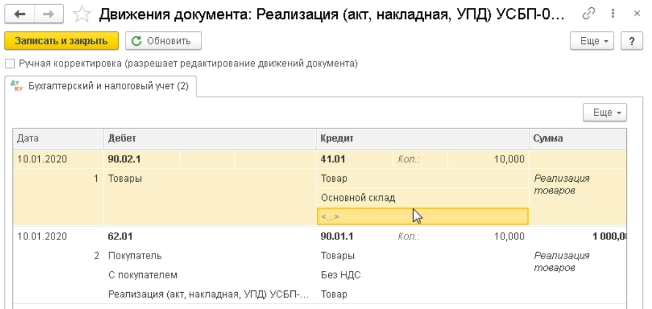

Оформите в разделе Покупки новое поступление, приобретение товара. В движениях документов формируется проводка в виде 41 счета, так как партионный учет всегда будет три субконто: товар, склад и партия (документ поступления). Партия является также аналитикой на счете 60 (расчет с поставщиками), где отслеживается факт оплаты в разрезе документа поступления.

На момент поступления записи о доходах и расходах не формируются. Порядок формирования можно проверять в Книге доходов и расходов в блоке УСН.

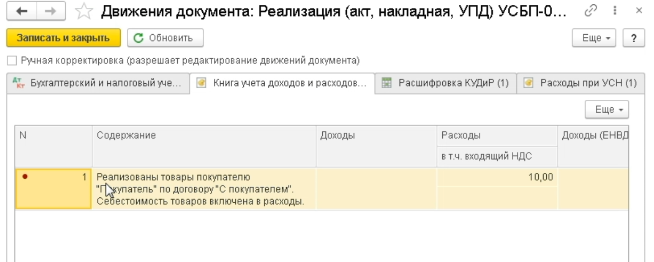

В разделе Продажи - Реализация перейдите в нужный документ. Дата реализации обязательно должна быть после даты поступления. Проведите продажу, в движениях вы увидите, что по кредиту 41 счета сформировалось списание товара по партии. Но при этом в Книге доходов и расходов не появились новые записи, так как товар не оплачен.

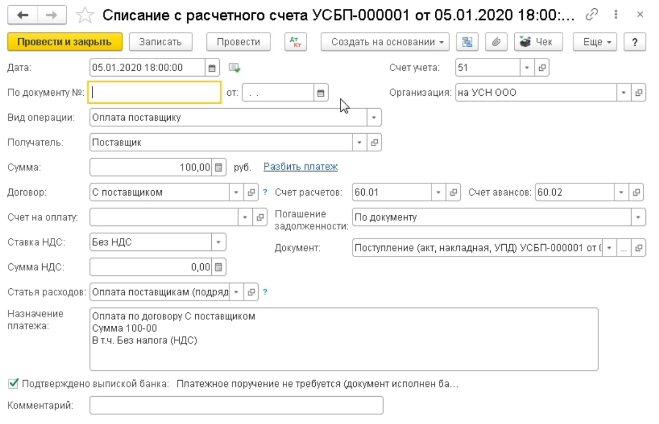

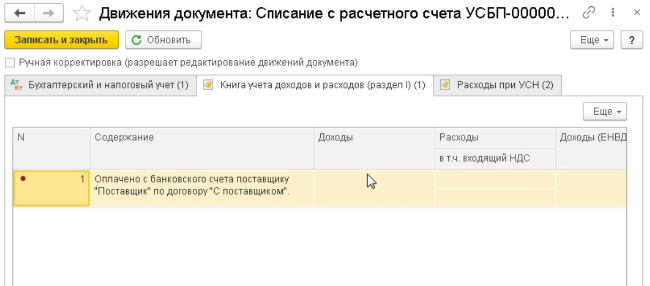

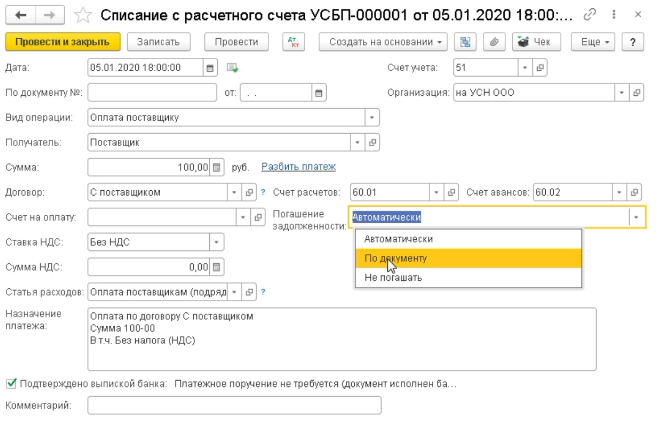

На основании Поступления сформируйте Списание с расчетного счета, при этом укажите дату позже реализации. Проведите счет.

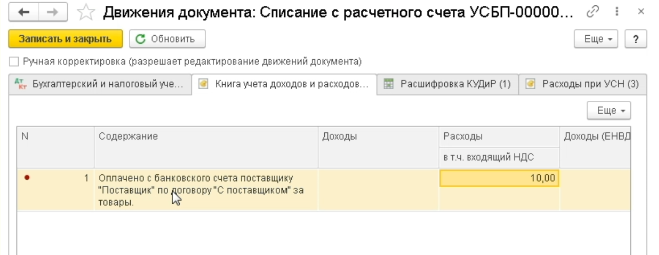

В движениях документов вы увидите аналитику по поступлению, закрытие задолженности по 60 счету перед поставщиком и формирование расхода на часть проданных товаров, так как это была последняя реализация. Обратите внимание на формулировку:

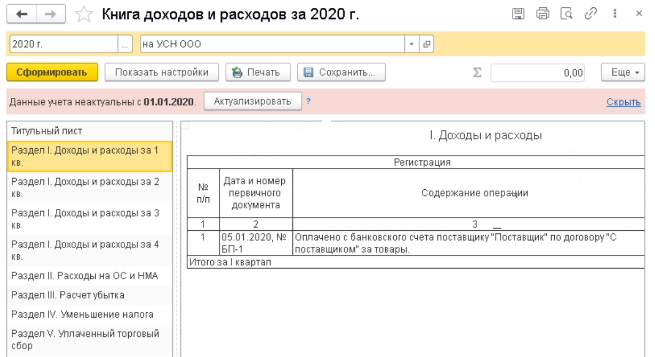

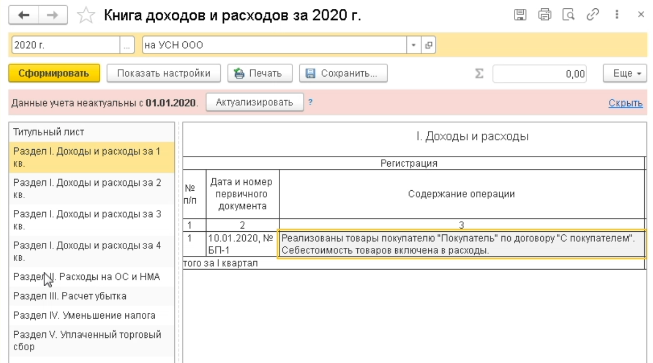

Проверьте Книгу доходов и расходов, в ней должна сформироваться запись на себестоимость товара.

В случае другой последовательности документов, то формулировка записи КУДиР изменится.

Отмените списание с расчетного счета, затем проведите оплату товара и проведите продажу. В книге доходов и расходов запись сформируется только в части себестоимости товаров. Формулировка записи отличается:

Запись формируется согласно последней операции только на часть стоимости.

В случае продажи всех товаров в книге доходов и расходов отобразится полная себестоимость.

Какие ошибки можно допустить?

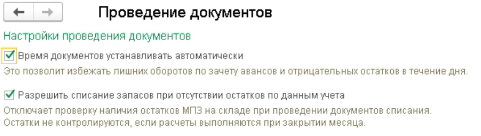

Если у вас в разделе Администрирование - Проведение документов включена возможность списания запасов при отсутствии остатков по данным учета, то есть вы можете провести реализацию при отсутствии товаров.

В этом случае в движениях документов не отобразятся сумма и партия по товару. Соответственно эта запись не попадет в книгу доходов и расходов, так как нет поступления. Если у вас формируются подобные записи, то проверьте наличие на счете, складе и по номенклатуре.

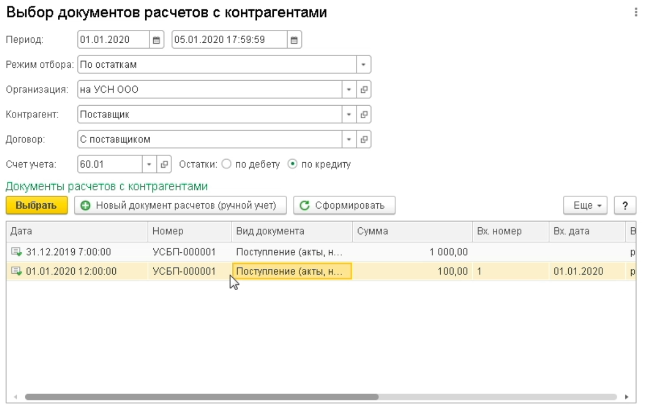

Если товар в наличии, но запись не формируется или формируется некорректно, то нужно проверить наличие задолженности перед поставщиком за предыдущий период. В этом случае задолженность будет закрываться в хронологии.

При отсутствии возможности корректировки долга вы можете указать в документе оплаты, что данная оплата погашает задолженность по конкретному документу.

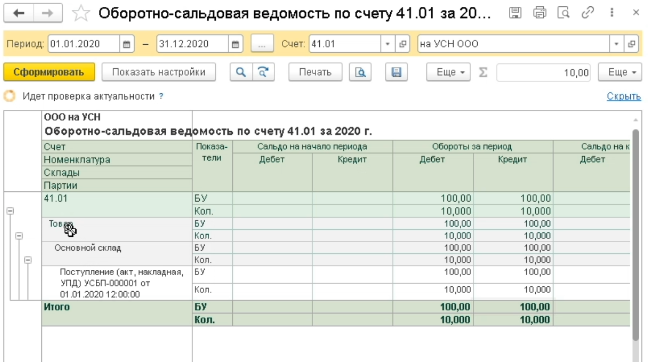

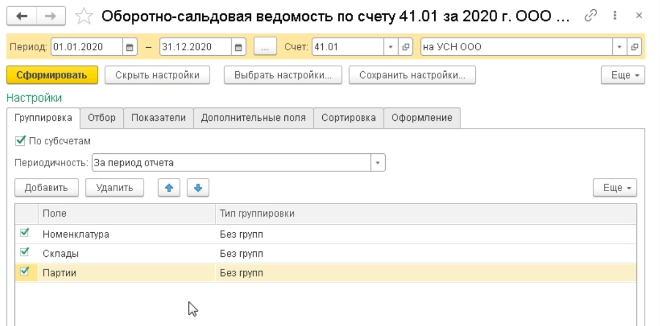

Рекомендуем проводить проверку по Оборотно-сальдовым ведомостям по счету 41, чтобы избежать ошибок.

В настройках к ним всегда полностью раскрывайте аналитику по всем возможным субконто.

Проверяйте отсутствие минусовых остатков по позициям и партиям.

Аналогично с 60 счетом по расчетам с поставщиками.

Сегодня разберём тему, вызывающую, пожалуй, наибольшее число вопросов от начинающих (и не только) бухгалтеров - порядок признания доходов и расходов при упрощенной системе налогообложения (УСН) в семействе программ 1С:Бухгалтерия 8.

Примеры будем рассматривать в 1С:Бухгалтерия 8.3 (редакция 3.0). Но в "двойке" всё работает аналогично.

Небольшой экскурс в теорию

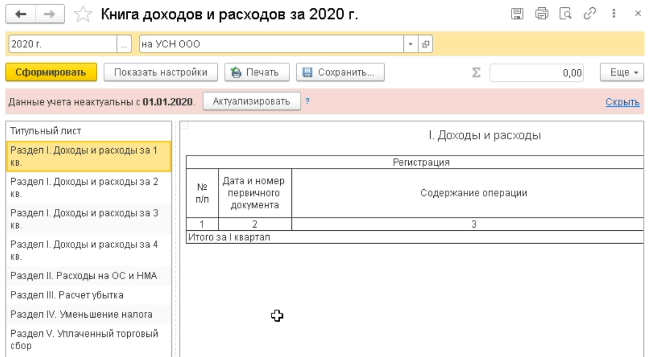

Нас интересует заполнение книги доходов и расходов (КУДИР). В этой замечательной книге:

- графа 4 - это колонка "Доходы всего"

- графа 5 - это "Принимаемые доходы"

- графа 6 - это колонка "Расходы всего"

- графа 7 - это "Принимаемые расходы"

Нас прежде всего интересуют графы 5 и 7. Именно они влияют на размер уплачиваемого нами единого налога.

Есть два основных режима на "упрощёнке":

- доходы (графа 5)

- доходы (графа 5) минус расходы (графа 7)

Для расчёта единого налога в первом случае мы просто умножаем величину доходов на 6%, а во втором разницу между доходами и расходами умножаем на 15%.

Вкратце это всё.

Правильно посчитать доходы и расходы - это и есть самая трудная задача. Уже исходя из самого наличия четырёх колонок "доходы всего" и "доходы принимаемые", "расходы всего" и "расходы принимаемые" выходит, что не все доходы и расходы можно брать для расчёта налога.

Нужно уметь правильно определять момент признания дохода или расхода. При УСН для этого в обязательном порядке используется кассовый метод.

При кассовом методе датой получения дохода признаётся день поступления средств на счета в банках или в кассу. Причём неважно - аванс это или оплата. Деньги пришли - доход получен, а следовательно сразу попадает в графы 4 и 5.

Как видите, с доходами всё крайне просто. Любое поступление денег (в кассу или на расчётный счёт) попадает в общие и признаваемые доходы, с которых нужно уплачивать налог.

С расходами всё несколько сложнее.

Для признания расходов на приобретение материалов - нужно отразить факт их поступления и оплаты.

Для признания расходов на оплату оказанных нам услуг - нужно отразить факт их оказания и оплаты.

Для признания расходов на приобретение товаров для последующей перепродажи - нужно отразить факт их поступления, оплаты и реализации.

Для признания расходов на оплату труда - нужно отразить факт её начисления и оплаты.

При оплате через авансовые отчёты - помимо вышеперечисленных условий требуется отразить факт выдачи денег подотчётному лицу.

Как видите, для многих из перечисленных ситуаций есть сразу несколько условий признания расхода. И эти условия могут выполняться в различном порядке. При том моментом признания расхода будет считаться последнее из выполненных условий .

Аванс от покупателя по банку

Покупатель перечислил нам деньги на расчётный счёт в счёт предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в "Доходы всего" (графа 4) и "Доходы учитываемые" (графа 5):

поступление по банку -> графа 4 + графа 5

Оформляем выписку (поступление на расчётный счёт) на 2000 рублей от покупателя ООО "Волшебная Лань":

Проводим и открываем проводки документа (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на вторую закладку "Книга учета доходов и расходов". Именно здесь суммы оплаты разносятся (или не разносятся) по графам КУДИР. Видим, что поступившие 2000 рублей попали сразу в 4 и 5 графы:

Аванс от покупателя по кассе

С кассой всё аналогично банку. Покупатель внёс деньги в кассу в качестве предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в графы 4 и 5:

поступление по кассе -> графа 4 + графа 5

Оформляем приходный кассовый ордер (поступление наличных) от покупателя "Свергуненко М. Ф." на сумма 3000 рублей:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на закладку "Книгу учета доходов и расходов" и видим, что наша сумма целиком попала в графы 4 и 5:

Оплата поставщику за оказанные услуги

Переходим к расходам. Тут всё интереснее. Но не в случае с оплатой оказанных нам услуг. Нам достаточно ввести в программу акт об оказании услуг и его оплату, тогда сам акт (согласно кассовому методу) не сделает никаких отметок в графах КУДИР, а вот выписка по банку сразу разнесёт сумму оплаты по графам 6 и 7:

акт об оказании услуг -> ничего не сделает

оплата по банку -> графа 6 + графа 7

Вносим в программу акт об оказании услуг от поставщика "Аэрофлот" на сумма 2500:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что затраты (26 счёт) отнеслись на 60.01 - всё верно:

Закладки "Книга учёта доходов и расходов" мы не видим, что и означает, что указанные 2500 не попали ни в одну из граф КУДИР. Идём дальше.

Вносим следующим днём выписку об оплате оказанных нам услуг:

Проводим выписку и смотрим её проводки. Видим, что сумма оплаты отнеслась на 60.01:

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что оплаченные 2500, наконец, попали в графы 6 и 7:

Аванс поставщику в счёт оказания услуг

А что если мы сделали поставщику предоплату за оказанные услуги (аванс)? И уже затем оформили акт об оказании услуг. Схематично это будет выглядеть так:

оплата по банку -> заполнит графу 6

акт об оказании услуг -> заполнит графу 7

Внесём в программу выписку по банку (наш аванс поставщику) на сумму 4500:

Проведём документ и откроем его проводки (кнопка ДтКт). Видим, что сумма попала на 60.02 - всё верно, ведь это аванс:

Тут же перейдём на закладку "Книгу учета доходов и расходов" и увидим, что сумма аванса попала только в графу 6:

И это правильно. Согласно кассовому методу в графу 7 (принимаемые расходы) мы сможем взять эту сумму только после внесения акта об оказании услуг. Сделаем это.

Внесём в программу акт об оказании услуг следующим днём:

Проведём документ и посмотрим проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты наконец попала в седьмую графу:

Оплата поставщику за материалы

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

Далее будем рассуждать так. У нас кассовый метод. Вначале было поступление материалов, затем оплата по банку. Очевидно именно оплата по банку (так как поступление уже было) создаст записи по графам 6 и 7. Схематично это будет так:

поступление материалов -> ничего не создаст

оплата по банку за материалы -> заполнит графу 6 и графу 7

Внесём в программу поступление материалов на сумму 1000 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что рядом с проводками не появилась закладка "Книга учета доходов и расходов". Это значит, что документ поступления материалов в данном случае не создал записей ни по одной из граф КУДИР.

Внесём выписку об оплате материалов следующим днём:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на вкладку "Книга учета доходов и расходов" и увидим, что документ заполнил графы 6 и 7:

Аванс поставщику в счёт поставки материалов

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

В данном случае вначале следует оплата, затем поступление материалов. Согласно логике кассового метода полное признание расходов (графа 7) будет возможно лишь после оформление обоих документов. Схематично это будет так:

оплата по банку в счёт поставки материалов -> заполнит графу 6

поступление материалов -> заполнит графу 7

Внесём в программу выписку об о предоплате за материалы на 3200 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что выписка заполнила пока только графу 6 (расходы всего):

Для заполнения седьмой графы недостаёт документа поступление материалов. Оформим его:

Проводим документ и смотрим его проводки (кнопка ДтКт):

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что документ поступление материалов заполнил недостающую графу 7:

Оплата поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

В целом порядок признания расходов на закупку товаров для реализации похож на ситуацию с поступлением материалов - тут также требуется поступление и оплата. Но дополнительным (третьим) требованием является то, что расходы признаются только по мере реализации купленных товаров .

Схематично наша схема будет такой:

поступление товаров -> ничего не заполняет

оплата товаров по банку -> заполняет графу 6

реализация оплаченных товаров -> заполняет графу 7

Внесём в программу поступление товаров на сумму 31292 рубля:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что закладка "Книга учёта доходов и расходов" отсутствует, а значит документ ничего не записал в графы КУДИР.

Внесём выписку об оплате товаров поставщику:

Проведём документ и откроем его проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты попала в расходы всего (графа 6). В седьмую графу (расходы принятые) эта сумма будет попадать по мере реализации товара.

Предположим, что весь товар продан. Оформим его реализацию:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты, наконец, попала в седьмую графу:

Аванс поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

Тут всё аналогично оплате поставщику за товары (предыдущий пункт). За исключением того, что сумма оплаты попадет в шестую графу первым же документом (выписка по банку). Схема будет такой:

оплата товаров по банку -> заполнит графу 6

поступление товаров -> ничего не заполнит

реализация оплаченных товаров -> заполнит графу 7

Оплата поставщику через авансовый отчёт

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

Если в любой из описанных выше ситуаций заменить оплату по банку на оплату через подотчётное лицо - всё будет работать точно также.

Но есть нюанс. Главное условие для того, чтобы взялись расходы, оплаченные по авансовому отчёту (помимо перечисленных выше) - это собственно выдача денег подотчётному лицу (расходный кассовый ордер).

Именно документом РКО будет заполнена графа 6.

Графа 7 же заполнится при наступлении следующих дополнительных условий: авансовый отчёт + (акт об оказании услуги или поступление материала или поступление товара и его продажа). Причём эта графа заполнится документом наиболее поздним по дате.

Выплата заработной платы

Для заполнения граф 6 и 7 необходимо наличие сразу двух документов: начисление и выплата зарплаты.

начисление зарплаты -> ничего не заполнит

выдача зарплаты (РКО) -> заполнит графу 6 и графу 7

выдача зарплаты до начисления (РКО) -> заполнит графу 6

начисление зарплаты -> заполнит графу 7

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Нет времени читать?

Упрощенцы с объектом доходы минус расходы вправе учесть в затратах оплату труда работникам. Для этого нужно внести суммы в главный налоговый регистр упрощенцев — Книгу учета доходов и расходов. Рассмотрим, как ЗП попадает в КУДИР в программе «1С:Бухгалтерия 8», ред. 3.0.

Когда зарплата попадает в КУДИР

В расходы на оплату труда упрощенцы включают любые начисления работникам, которые предусмотрены ст. 255 НК РФ (п. 1 ст. 346.16, п. 2 ст. 346.18 НК РФ).

Так как на УСН используют кассовый метод признания доходов и расходов, зарплату можно учесть только после ее выплаты (п. 2 ст. 346.17 НК РФ).

НДФЛ, удержанный с зарплаты, учитывают в расходах только после выплаты самой ЗП и перечисления налога в бюджет (письма Минфина РФ от 05.02.2016 № 03-11-06/2/5880, от 25.06.2009 № 03-11-09/225, УФНС РФ по г. Москве от 14.09.2010 № 16-15/096615@).

Что настроить в программе

Можно вести учет заработной платы непосредственно в «1С:Бухгалтерия 8», ред. 3.0, или загружать в нее данные из внешней программы. В разделе «Зарплата и кадры» — «Настройки зарплаты» в блоке «Общие настройки» установите переключатель в соответствующее положение (Рис. 1). Так, если выбрали первый вариант, поставьте пометку «В этой программе».

По ссылке «Порядок учета зарплаты» выберите способ отражения в бухучете (по умолчанию или создать новый), укажите сроки выплаты аванса и заработной платы, процент аванса.

В разделе «Главное» — «План счетов» в настройках плана счетов проверьте, какой переключатель стоит в блоке «Учет расчетов с персоналом» (рис. 2):

- Сводно по всем работникам. Тогда, чтобы отразить зарплату в КУДИР, создавайте документ «Запись книги доходов и расходов УСН».

- По каждому работнику. В этом случае, чтобы отразить зарплату в КУДИР, используют документы по начислению и выплате зарплаты.

Проводим аванс по зарплате

Создаем документ «Ведомость в банк» (или «Ведомость в кассу») и «Списание с расчетного счета» (или «Выдача наличных»).

Проходим в раздел «Зарплата и кадры» — «Ведомости в банк (кассу)», по кнопке «Заполнить» программа заполняет табличную часть документа (Рис. 3). Непосредственно из ведомости, по кнопке «Оплатить», 1С создает документ списания или выдачи наличных. Проводим и закрываем.

Данный документ не формирует проводки, он генерирует только записи по регистрам УСН. Проводки формируют документы списания или выдачи наличных. Регистры УСН не являются Книгой доходов и расходов, они формируются программой как промежуточный этап. В дальнейшем программа исходя из данных регистров формирует саму КУДИР. Когда мы выплачиваем аванс, он попадает в КУДИР как расход УСН, но принять к вычету мы его можем только после начисления зарплаты. Зарплата и НДФЛ в свою очередь отразятся в КУДИР как расходы, учитываемые в налоговой базе, только после фактической оплаты.

Закрываем месяц

Последним календарным днем каждого месяца создаем и проводим документ «Начисление заработной платы». По кнопке «Заполнить» документ автоматически подтягивает сотрудников, суммы зарплаты, НДФЛ и взносы (рис. 4).

Как только провели документ, программа сформирует проводки по начисленной зарплате, удержанному НДФЛ, начисленным страховым взносам, а также записи по регистрам УСН, в том числе регистр Книги доходов и расходов, на основании которого программа вносит данные в КУДИР о принятии авансового платежа к расходам, учитываемым при исчислении налоговой базы.

Окончательно рассчитываем сотрудников

Документы на выплату зарплаты и уплату НДФЛ можно создать автоматически по кнопке «Выплатить» в документе «Начисление зарплаты».

В открывшейся форме «Зарплата» раскройте блок «Документы», затем разверните ссылку «Документы» (рис. 5). Дальше порядок действий зависит от того, как выдаем ЗП — через банк или кассу.

- Если оплачиваем через банк: по ссылке «Реестр перечислений» откройте документ «Ведомость в банк», нажмите «Оплатить». Автоматически получите документ «Списание с расчетного счета».

- Если оплачиваем через кассу: по ссылке «Платежная ведомость» откройте «Ведомость в кассу», по ссылке «Выдача наличных» создайте документ.

Переводим агентский НДФЛ

Чтобы оплатить начисленный НДФЛ, в форме «Зарплата» в разделе «Оплата НДФЛ» выбираем ссылку «Платежное поручение». В открывшемся документе внизу по ссылке «Ввести документ списания с расчетного счета» создаем документ списания.

Формируем Книгу учета

Перед тем, как сформировать КУДИР, запустите операцию «Закрытие месяца».

В разделе «Отчет» — «Книга доходов и расходов УСН» сформируйте непосредственно КУДИР (рис. 6). В разделе «Доходы и расходы» Книги, в графе «Расходы, учитываемые при исчислении налоговой базы», будут фигурировать проведенные оплаты труда.

Автор: Анастасия Миненко,

бухгалтер-консультант Линии Консультаций «ГЭНДАЛЬФ»

Читайте также: