Доначислили зарплату за прошлый месяц как без штрафа доплатить ндфл

Опубликовано: 15.05.2024

Контроль начисления и уплаты страховых взносов с 2017 года по большей части осуществляется ФНС. У ФСС также есть право администрировать часть платежей, исчисляемых с заработной платы работников. В каких случаях взносы могут быть доначислены и как отразить суммы по акту проверки в учете?

Вопрос: Какие действия должен предпринять налоговый орган для переквалификации договора ГПХ в трудовой договор для целей доначисления страховых взносов?

Посмотреть ответ

Кто проверяет?

Итак, правом осуществлять проверки законодатель наделяет налоговую службу и ФСС. Проверки могут быть как камеральными, так и выездными.

Отказ принять к зачету суммы выплат — не повод для доначисления страховых взносов

Страховые взносы проверяются:

- на обязательное пенсионное страхование – ФНС;

- на обязательное медицинское страхование – ФНС;

- на случай временной нетрудоспособности и в связи с материнством («больничные») – ФНС;

- страхование от несчастных случаев на производстве и профзаболеваний (взносы «на травматизм») – ФСС.

На заметку! Получатель и администратор взносов может не совпадать. Например, получатель взносов по ОПС – Пенсионный фонд, на случай временной нетрудоспособности – ФСС. Контроль полноты и срочности уплаты взносов осуществляет ФНС.

ВАЖНО! Жалоба в вышестоящий орган на решение налогового органа о доначислении страховых взносов от КонсультантПлюс доступна по ссылке

Чаще всего проводятся плановые проверки по графику, соответствующему нормам федерального законодательства. Однако если фирма подвергается реорганизации, ликвидируется либо в контролирующий орган поступает жалоба от работника, проводится внеплановая проверка.

За периоды до 2017 года проверки проводят ФСС и ПФР.

Причины доначисления взносов

Доначисление взносов, как правило, является следствием занижения базы при расчетах.

На практике чаще всего возникают ошибки по следующим ниже причинам:

- Неверное применение ставок расчета. Так, на ОПС действующая ставка 22%, на ОМС – 5,1%, на обязательное соцстрахование — 2,9%, а взносы «на травматизм» зависят от вида деятельности компании. Их величина может составить от 0,2 до 8,5%.

- Неправильное использование предельных величин базы для исчисления страховых взносов на текущий год. Подобная ситуация может возникнуть, если фирма крупная, заработная плата работников достаточно высока и в какой-то момент может превысить установленные правительственным постановлением лимиты по отношению к одному работнику. В таких случаях по пенсионным взносам базовый тариф устанавливается на уровне 10%, а по взносам в ФСС начисление происходит только в пределах лимита (ст. 425 НК РФ). Ошибки затрагивают базу по ОПС и по ОСС.

- Ошибки включения выплат в базу по взносам. В общем смысле это доходы работника, облагаемые взносами. Перечень доходов приведен в ст. 420 НК РФ, а в ст. 422 содержится аналогичный перечень сумм, не включаемых в базу. К примеру, не облагается взносами материальная помощь только в размере до 4000 руб., может быть ошибочно не включена в базу компенсация за неиспользованный отпуск при увольнении и пр.

Причиной доначисления могут стать также счетные ошибки, неверный перенос данных с предыдущих периодов, а то и умышленное уклонение от уплаты взносов.

На основании акта компания обязана исчислить дополнительную сумму в фонды, отразить ее в учете и произвести уплату либо решать вопрос в судебном порядке.

Как отразить доначисление в отчетности?

Доначисление необходимо отразить:

- в расчете по страховым взносам, который сдается в ФНС;

- в форме 4-ФСС, которая сдается в Фонд соцстрахования.

В обоих случаях сдается корректировочная отчетность, где в соответствующем поле указывается номер корректировки.

При уплате дополнительно начисленных взносов (соответственно «на травматизм» — в ФСС, остальные – в ФНС) и возможных пеней по ним важно обратить внимание на актуальные реквизиты платежа. Как правило, они указываются в акте проверки. Если произошла ошибка, платеж может быть отнесен к невыясненным и обязанность по доплате взносов исполнена не будет. Необходимо подать заявление об уточнении платежа.

Какие проводки нужно сделать?

В бухгалтерском учете исправление ошибок регулируется ПБУ 22/2010. Ошибка текущего года исправляется в том месяце, в котором она выявлена (п. 5). Если ошибка имеет отношение к отчетному периоду, ее исправляют проводкой Дт 20, 25, 44 и др. Кт 69 (по соответствующим субсчетам взносов).

Если речь идет о предшествующем отчетном годе, отчетность по которому уже подписана, то Дт 91 Кт 69 – при несущественной ошибке (п. 14 ПБУ). Если ошибка существенная, а отчетность за год уже подписана, применяют проводку Дт 84 Кт 69 (п. 9 ПБУ).

Вместе с тем право определять существенность ошибки остается за организацией (п. 3 ПБУ), в связи с чем многие, особенно небольшие фирмы, используют для доначисления проводку Дт 91 Кт 69 (в разрезе субсчетов, отражающих виды взносов).

Вопрос об отражении штрафов по акту до конца не отрегулирован. Многие специалисты относят штраф на сч. 91 как прочий расход, а пеню – на 99. Вместе с тем инструкция по применению плана счетов (Приказ №94н 31/10/2000), а также письма Минфина (см. №03-03-06/1/42 от 29/01/2007) позволяют говорить о том, что на счете 99 в течение года отражаются суммы причитающихся налоговых санкций. В связи с этим представляется возможным учитывать пени и штрафы проводкой Дт 99 Кт 69.

К примеру, если по акту проверки за прошлый период доначислены взносы в размере 300 рублей (несущественная ошибка), делается проводка Дт 91/2 Кт 69 — 300 руб. Штраф организации в размере 200 руб. и пени в размере 150 руб. будут учтены Дт 99 Кт 69 — 350 руб. Дт 69 Кт 51 – 650 руб. произведена доплата по акту проверки и погашены санкции.

Что говорит законодательство

Условия оплаты труда каждого наемного работника определяются в трудовом или гражданско-правовом договоре. Работодатель обязан производить выплаты, установленные в соглашении, в полном объеме и в оговоренный срок.

Если заработок был исчислен не в полном объеме или за работником числится переплата, то работодатель вправе произвести перерасчет. Причем недоплаченные деньги работодателю придется выплатить в любом случае. А вот переплату можно не взыскивать. Это решение принимает работодатель в индивидуальном порядке.

Законодательно установлены следующие основания для пересчета:

- счетная ошибка;

- вознаграждения, исчисляемые по итогам года;

- изменение условий труда по договору;

- повышение МРОТ;

- по решению суда;

- по решению комиссии по трудовым спорам;

- предписания инспекторов ГИТ;

- индексация заработка;

- простой, невыполнение норм труда или обязанностей;

- неотработанные авансы и отпуска.

Для каждого основания перерасчета предусмотрены свои особенности. За несоблюдение требований на перерасчет зарплаты за прошлые месяцы предусмотрена ответственность.

Изменения в условиях оплаты труда

Размер и порядок оплаты труда относятся к существенным условиям трудового соглашения. И при любой корректировке договоренностей работодатель должен не только отразить изменения в договоре. Также требуется пересчет зарплаты.

Зачастую изменения заработка производится в связи с повышением уровня оплаты труда в компании, повышением МРОТ или изменением системы оплаты труда в организации полностью. Во всех случаях работники должны быть уведомлены о предстоящих изменениях и перерасчете зарплаты в установленном порядке.

Сокращение уровня заработной платы проводят гораздо реже. Но обстоятельства могут сложиться и таким образом. При ухудшении условий оплаты труда работников должны уведомить об изменении размеров вознаграждения не менее чем за два календарных месяца. Такой же срок предусмотрен и для сокращения. Например, когда работника переводят с полной ставки на 0,75 или полставки.

Коротко напомним, как оформить перерасчет заработной платы. Во-первых, требуется приказ или иное распоряжение руководителя об изменении условий оплаты труда. Затем новые правила и порядок расчета закрепляются в трудовом договоре с работником. К примеру, заключается дополнительное соглашение.

На основании правильно оформленной кадровой документации бухгалтер произведет перерасчет заработной платы сотрудника, условия оплаты труда которого изменились.

Ошибки в зарплатных расчетах

От ошибок не застрахован никто. Бухгалтер расчетного стола — не исключение. Поэтому ошибки в исчислении заработка сотрудников — дело распространенное. Как исправлять выявленный недочет, зависит от результата ошибки.

Если обнаружена переплата, то ситуация меняется кардинально. Работодатель может простить переплату подчиненному. Например, в счет поощрения за хорошую работу или по доброте своей душевной. Но также вправе и удержать излишек, издав приказ.

Требуется соблюсти ряд требований:

- Срок удержания не может превышать одного календарного месяца с момента ошибки.

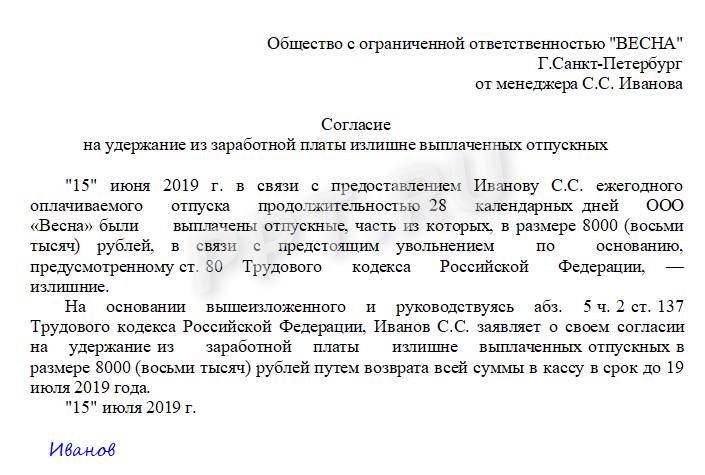

- Работник должен оформить заявление на перерасчет заработной платы или письменное согласие на удержание.

- Допускается оформить возврат через кассу. То есть подчиненный возвращает излишек одной суммой сразу.

- Возможны частичные изъятия из заработка. Например, в размере 25% от зарплаты, до полного погашения переплаты. Определяется в заявлении работника на перерасчет зарплаты.

- Подчиненный вправе оспорить требования работодателя удержать переплату.

Согласие работника оформляется в виде документа.

Счетной ошибкой следует считать арифметические недочеты при исчислении заработной платы. Также к ним относят и программные сбои при работе в специализированных бухгалтерских программах. А вот технические ошибки (например, ошибки при занесении данных в программу, использование в расчете неправильных данных), совершенные по вине работодателя, счетными не являются. Коррекция зарплаты по техническим ошибкам не производится.

Перерасчеты зарплаты по судебным решениям

Одно из оснований, по которым работодателю придется произвести перерасчет заработной платы за прошлый год, является решение суда или заключение иного уполномоченного органа. Например, решение государственной инспекции по труду или заключение комиссии по трудовым спорам.

Решение о пересчете заработка может быть принято как по инициативе работника, так и по требованию работодателя. Все зависит от обстоятельств. Например, если наниматель не выплатил заработок своевременно и в полном объеме, то подчиненный может добиться справедливости через суд.

Также и работодатель вправе потребовать удержать излишне перечисленные вознаграждения через суд. Например, если работник получил аванс, но не отработал его. Аналогичное обращение в суд может потребоваться, если работник отгулял отпуск за неотработанный полностью год.

Как выполнить пересчет

Единого порядка для пересчета не существует — все ситуации индивидуальны. Перечислим ключевые правила и рекомендации:

Кадровое оформление

Все изменения в оплате должны быть задокументированы. В том числе и пересчеты. Оформление документов представим в сводной таблице.

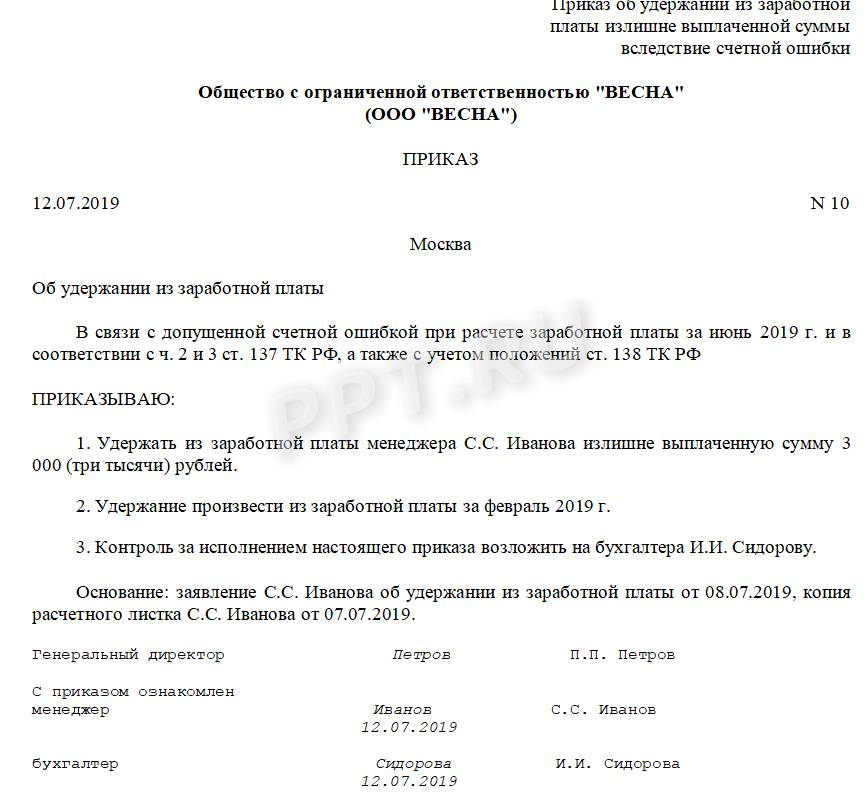

Ошибка в расчетах

Приказ бухгалтерии произвести перерасчет заработной платы, подписанный руководителем.

Письменное согласие работника на удержание из заработка.

Заключение или решение судебного органа, комиссии по трудовым спорам или требование инспектора ГИТ.

Допускается оформить распоряжение об исполнении судебного решения.

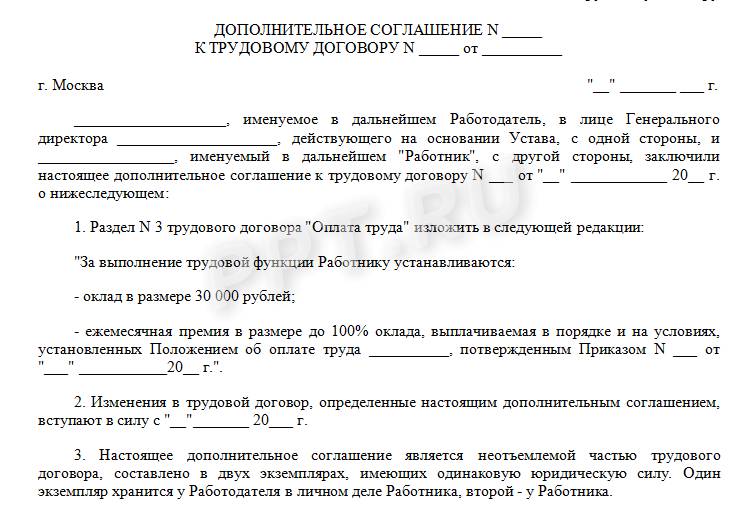

Изменение условий оплаты труда

Приказ об изменении оплаты.

Дополнительное соглашение к трудовому договору.

Положение по оплате труда при изменении СОТ.

Уведомления работников об изменении оплаты (при уменьшении выплат).

Новое штатное расписание (при сокращении ставок).

Тарификационные списки и тарификации.

Приказ руководителя об увеличении МРОТ.

Дополнительное соглашение к трудовому договору.

Сроки и периоды давности для перерасчета

Пересчитать вознаграждения работников можно не всегда. Важно соблюдать сроки давности. Законодатели установили следующие ограничения:

- в отношении трудящихся допускается проводить пересчеты в течение всего срока действия трудового договора;

- если нужно произвести перерасчет заработной платы после увольнения, это допускается только в течение трех месяцев с момента расторжения трудового договора либо со дня, когда работник узнал о недоплате.

При нарушении трудовых прав у потерпевшей стороны есть всего три календарных месяца, чтобы обратиться в суд. Срок давности исчисляется с момента совершения правонарушения либо с момента, когда потерпевшая сторона узнала о нарушении прав.

Спорные вопросы и ситуации перерасчета зарплаты

Ответим на самые популярные вопросы о пересчете заработка.

1. Можно ли пересчитать доходы подчиненного за прошлые периоды?

Можно. Трудовое законодательство не ограничивает сроков пересчета. Но при наличии любых разногласий придется решать споры в судебном порядке.

2. Допускается ли перерасчет после увольнения?

Да, допускается. Работник вправе обратиться за пересчетом в течение трех месяцев с момента увольнения. Либо в течение трех месяцев со дня, в котором стало известно о недоплате.

3. Как пересчитать зарплату работающему пенсионеру?

По общим правилам. Для работающих пенсионеров не предусмотрено никаких исключений, ограничений и привилегий для перерасчета зарплаты.

4. Как быть с налогообложением?

Пересчитайте налоги и взносы в том расчетном периоде, в котором была выявлена ошибка либо осуществлен пересчет. При удержании суммы с подчиненного НДФЛ и страховые взносы подлежат уменьшению. Выявили недоплату — пересчитайте налоги, сборы и взносы в сторону увеличения.

5. Работодатель отказывается выплатить недоплату по зарплате, как быть работнику?

- обратитесь с письменным заявлением к работодателю;

- продублируйте заявление в профсоюзный комитет организации;

- если ответа или действий не последовало, обратитесь в трудовую инспекцию (лично, по почте, через интернет);

- обратитесь в суд с исковым заявлением о нарушении трудовых прав.

С зарплаты каждого сотрудника работодатель платит НДФЛ. По закону налог нужно перечислить в день зарплаты, поэтому случаются ошибки. Например, заплатили неправильную сумму или совсем забыли заплатить. Если не заметить ошибку, придется разбираться с заблокированным счетом и платить штраф. Бухгалтеры Модульбанка рассказывают, как действовать, если вовремя спохватились и нашли ошибку.

В чём проблема

Работодатели выступают налоговыми агентами по НДФЛ для сотрудников и платят этот налог за них. Они вычитают НДФЛ из суммы зарплаты и отправляют платеж в налоговую. По правилам это нужно сделать не позднее следующего рабочего дня после зарплаты.

Иногда зарплату выплачивают, а об НДФЛ забывают, неправильно рассчитывают или платят налог по неверным реквизитам. Тогда налоговая присылает штраф или блокирует счет.

Предприниматель из Тулы платил НДФЛ с каждой зарплаты сотрудников. Но реквизиты для оплаты изменились, а он не знал и оплатил по старым. Через год налоговая заблокировала ему счет и потребовала выплатить 200 000 рублей НДФЛ. Всё закончилось хорошо. НДФЛ нашли, счет разблокировали, но предприниматель потратил три дня, чтобы всё это разрешить.

Хорошая новость в том, что если найти ошибку самому и сообщить об этом в налоговую, платить штраф не придется. Как действовать, зависит от ситуации:

- компания нашла ошибку по НДФЛ в том же налоговом периоде, а сотрудник продолжает работать в компании;

- ошибку нашли после налогового периода, но сотрудник всё еще работает;

- сотрудник уволился.

Проще на примере.

Анатолий Калабушев — менеджер в ООО «Тульские жамки». В июле часть бухгалтеров была в отпуске, другие несколько раз выезжали на обучение. Поэтому зарплату ему заплатили, а удержать НДФЛ забыли.

- Первая ситуация: в сентябре бухгалтерия замечает ошибку, а Анатолий работает в компании.

- Вторая: ошибка всплывает в июле следующего года, но Анатолий всё еще работает в «Жамках».

- Третья: компания нашла недоплату НДФЛ, но Анатолий уволился.

Мы составили план на каждый случай.

Сотрудник продолжает работать

Зарплату выплатили, а об НДФЛ забыли. Но сотрудник продолжает работать в штате. В этом случае придется пересчитать НДФЛ и удержать его из будущих доходов сотрудника: зарплаты, больничных, отпускных. То есть он получит денег меньше, чем рассчитывал.

По закону удерживать НДФЛ можно только в текущем налоговом периоде. Например, за 2018 год — до 1 апреля 2019 года. После этой даты придется платить штраф.

Вот процедура по шагам:

В корректирующем отчете по форме 6-НДФЛ нужно указать номер корректировки и верные суммы:

- если исправляете ошибку первый раз, будет отметка «001»;

- второй — «002» и так далее.

Пишите вот так, если заметили ошибку в первый раз:

Отчитываться по форме 6-НДФЛ можно по-разному: за квартал, полугодие, девять месяцев или год. Если компания сдает форму 6-НДФЛ поквартально, а ошибку за первый квартал обнаружит в конце года, исправлять придется все формы.

Справка 2-НДФЛ — справка о доходах физлиц. В случае ошибки ее тоже придется исправлять и составлять корректирующую справку:

номер справки (поле «N___») -— номер справки с ошибкой;

дата справки (поле «от __.__.____») — дата корректирующей справки. Это дата, когда составляете новую справку;

номер корректировки — номер исправления. Если исправляете в первый раз, пишите 01.

Если недоплату нашли в следующем году

Компании не повезло, если она заметила недоплату в следующем году. Например, ошибка была в 2017 году, а нашли ее после 1 апреля 2018 года. В этом случае компании придется платить штраф — 20% от суммы недоплаты — а налог будет платить сам сотрудник.

В июне 2017 года бухгалтер уволился, и владелец компании сам платил зарплату. Он забыл удержать НДФЛ из зарплаты Анатолия.

Зарплата — 50 000 рублей, значит, в бюджет не доплатили 6500. Это 13% от пятидесяти тысяч рублей.

После 1 апреля 2018 года налоговая прислала штраф 1300 рублей. Но налог за себя будет платить сам Анатолий.

Порядок действий такой:

- убедиться, что штраф правильный;

- оплатить штрафы и пени;

- подать справку 2-НДФЛ.

Заплатить штрафы и пени. Если правда не оплатили НДФЛ и пришел штраф, его нужно оплатить.

Налоговая может попросить оплатить не только штраф, но и пени. Но тут всё неоднозначно. По письму налоговой пени по НДФЛ начисляют, если компания удержала, но не перечислила налог. То есть она вычла налог из зарплаты, но не отправила налоговой, а оставила себе. Арбитражный суд считает: пени нужно начислять в любом случае.

Если налоговая начислит пени, а компания не захочет их платить, придется идти в суд и доказывать правоту там. Но сложно предсказать точный исход дела.

Подать в налоговую справку 2-НДФЛ. В справке нужно указать признак «2» по сотрудникам, у которых была ошибка с налогом.

Если сотрудник уволился

Бывает, что компания находит ошибку по НДФЛ, когда сотрудник уволился. В это случае вычесть налог из зарплаты сотрудника не получится, и об этом надо уведомить налоговую до 1 марта следующего года.

В 2018 году компания неправильно заплатила НДФЛ Анатолию. Но ошибку обнаружили, когда Анатолий ушел работать в другое место. Значит, надо успеть сообщить налоговой об ошибке до 1 марта 2019 года.

Признак «1» указывают в справках сотрудников, за которых компания заплатила НДФЛ. Признак «2» — для сотрудников, с дохода которых удержать НДФЛ не удалось.

- По итогам года подать в налоговую справки 2-НДФЛ по всем работникам с признаком «1» и декларацию 6-НДФЛ за год до 2 апреля следующего года.

Налоговая уведомит сотрудника, что он должен заплатить НДФЛ сам. Ему придет письмо на почту, компании это контролировать не нужно.

Если компания исправит ошибку с НДФЛ до 1 марта следующего года и пришлет налоговой исправленные документы, штрафа и других наказаний не будет.

Короче

Если забыли заплатить НДФЛ за сотрудника

удержать налог из будущих зарплаты или отпускных;

подготовить и отдать в налоговую корректировочные формы 2-НДФЛ и 6-НДФЛ.

Если сотрудник уже не работает

подать 2-НДФЛ по всем сотрудникам, у которых неправильно вычли налог.

от суммы налога — штраф, если компания не оплатила НДФЛ в налоговом периоде, а налоговая это обнаружила

При расчете заработной платы у каждого бухгалтера случались ситуации, когда следовало пересчитать зарплату за прошлые периоды.

Необходимость внести изменения возникает в различных ситуациях, например:

- обнаружена ошибка при формировании кадровых документов;

- был произведен расчет отпуска без учета сумм начислении за последний месяц;

- несвоевременно зарегистрированы отсутствия;

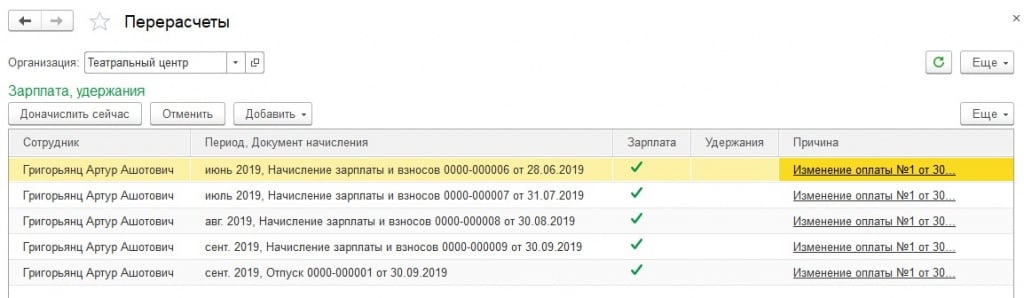

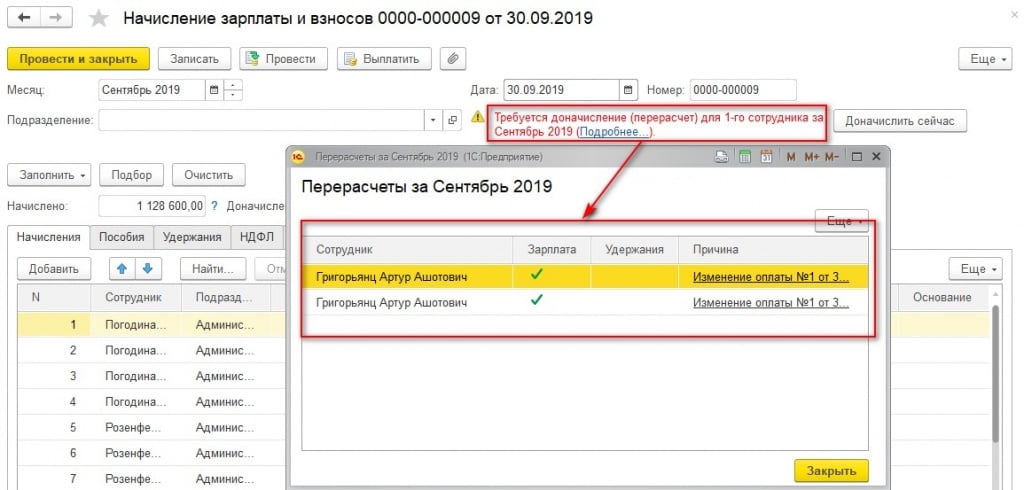

Самое важное правило – перед заполнением документа Начисление зарплаты и взносов необходимо проверить, а требуется ли кому-то пересчитать зарплату. В программе для этого предусмотрен помощник, который помогает нам отследить такие ситуации.

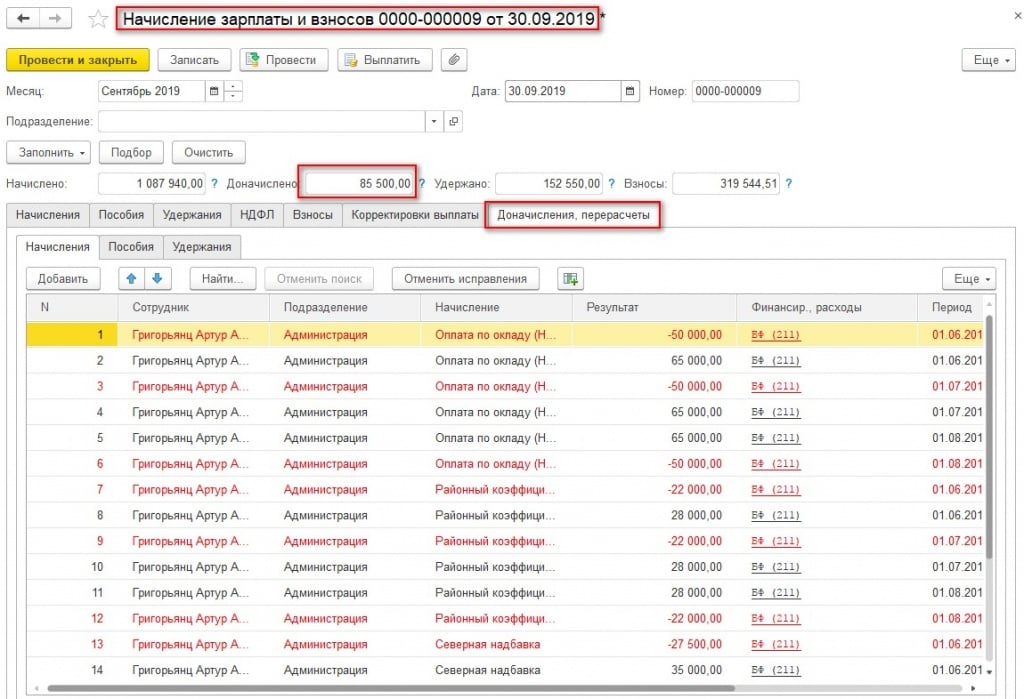

В данной ситуации программа уведомляет нас, что необходимо пересчитать одного сотрудника, и указывает причину – то есть документ, который послужил толчком для этого перерасчета.

В данной ситуации программа уведомляет нас, что необходимо пересчитать одного сотрудника, и указывает причину – то есть документ, который послужил толчком для этого перерасчета.

Мы можем открыть документ – причину и посмотреть, чем обусловлена необходимость внесения изменений в оплату труда.

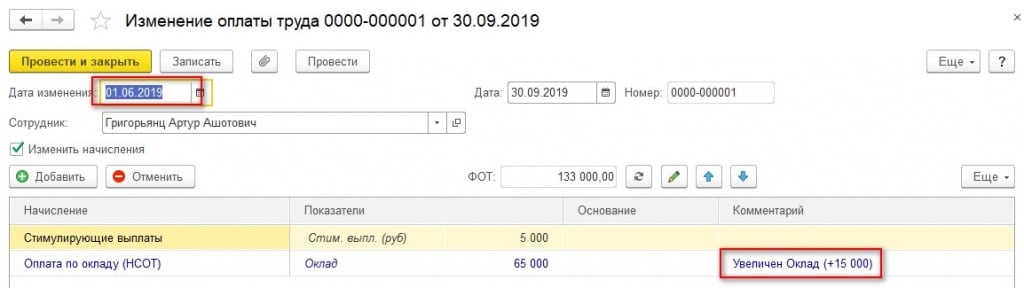

В сентябре был издан приказ об увеличении сотруднику оклада на 15 000 рублей и дата изменения указана 1 июня 2019 года. Поэтому нужно доначислить сотруднику указанную сумму за несколько месяцев.

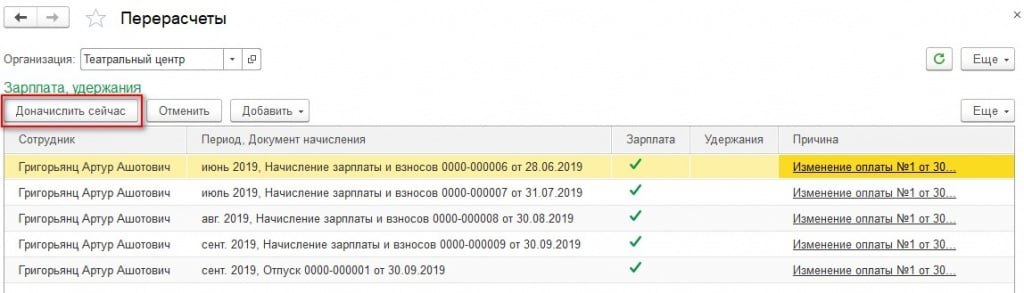

Доначисление можно произвести как отдельным документом, так и непосредственно в документе Начисление зарплаты и взносов.

Обратите внимание, если в программе уже создан документ Начисление зарплаты и взносов за текущий месяц, то перерасчеты будут отнесены к следующему месяцу.

Если мы воспользовались кнопкой Доначислить сейчас – будет создан одноименный документ

Либо доначисление будет произведено на одноименной вкладке при расчете зарплаты за месяц.

Если вы предварительно не проанализировали наличие перерасчетов в программе, или документы, влияющие на необходимость перерасчетов, были в программе созданы уже после формирования документа Начисление зарплаты, то в самом этом документе можете увидеть предупреждение о необходимости перерасчетов.

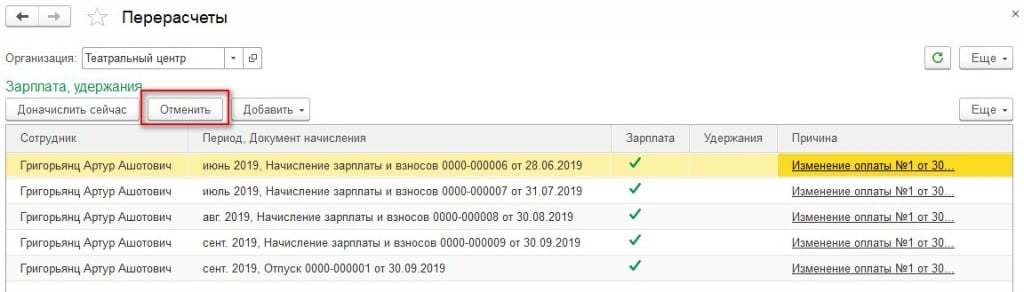

Предположим, что нам не нужно производить перерасчет, который предлагает программа, тогда нажмите кнопку Отменить. Только следите за тем, на какой строке установлен курсор – та позиция и будет удалена. Можно выделить все строки и разом произвести удаление.

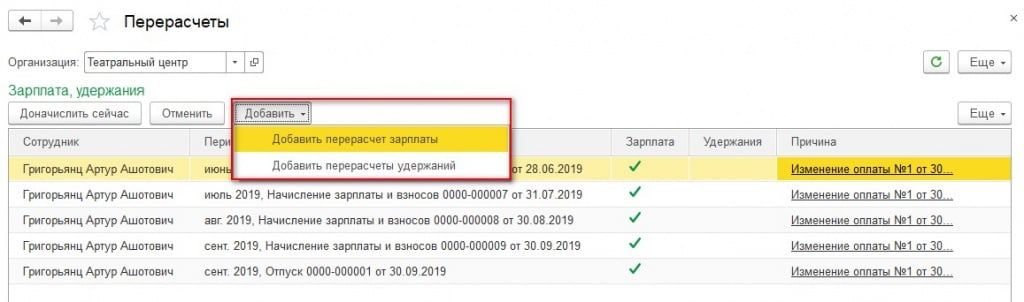

А иногда мы не видим нужные нам перерасчеты – тогда следует воспользоваться кнопкой Добавить и зарегистрировать перерасчет зарплаты или удержаний.

Пользуйтесь сервисом перерасчеты, чтобы для вас не было неожиданностью наличие сумм в поле Доначислено.

В работе расчетчика достаточно часто встречаются ситуации, когда необходимо частично или полностью изменить данные ранее введенных документов, напрямую или косвенно участвующих в расчете зарплаты. Ситуации могут быть связаны со счетными ошибками бухгалтера, кадровыми и организационными изменениями в компании, индексацией заработной платы, «опоздавшего» больничного. Бывают и курьезные случаи, например, выплата двух зарплат сотруднику – за себя и за однофамильца. Нередко обнаруживаются ошибки и при проведении инвентаризации.>

Законодательство о корректировке зарплаты – о чем важно помнить

При корректировке заработной платы как в сторону увеличения, так и уменьшения, нужно следовать нормам законодательства. Так, согласно Трудовому кодексу РФ перерасчет зарплаты производится, например, в случае индексации заработной платы (ст. 134 ТК РФ). Излишне начисленная зарплата может быть удержана (ст. 137 ТК РФ):

- для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

- для погашения неизрасходованного и своевременно не возвращенного аванса;

- для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда;

- при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска.

Обратите внимание, что излишне выплаченую зарплату, в том числе при неправильном применении норм трудового законодательства, нельзя удержать, за исключением:

- счетной ошибки**;

- если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда или простое;

- если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

В других случаях работник может возместить ошибочно выданную зарплату только в добровольном порядке (п. 3 ст. 1109 ГК РФ). Примечание: ** Под счетной ошибкой понимается арифметическая ошибка, допущенная при арифметических подсчетах (письмо Роструда от 01.10.2012 № 1286-6-1, определение ВС РФ от 20.01.2012 № 59-В11-17).

Об удержаниях из заработной платы сотрудника по инициативе работодателя; по исполнительным листам; по инициативе работника читайте в «Справочнике кадровика» в разделе «Кадры и оплата труда».

Новые возможности «1С:Зарплаты и управления персоналом 8» по исправлению зарплаты

Механизм исправления первичных учетных документов и перерасчета заработной платы давно существует в типовых продуктах «1С:Предприятия», автоматизирующих расчет зарплаты: «1С:Зарплата и кадры 7.7», «1С:Зарплата и управление персоналом 8» (ред. 2.5) и других программах, включающих в себя компоненты расчета заработной платы. В программе «1С:Зарплата и управление персоналом 8» (ред. 3.0) этот механизм усовершенствован и сделан более удобным для пользователя.

Рассмотрим, как отражать каждую из этих ситуаций в программе «1С:Зарплата и управление персоналом 8» редакции 3.0.

Ввод документа «задним числом» — «забытый документ»

Данный способ позволяет зарегистрировать в базе документ, относящийся к прошедшему периоду.

Пример 1

Предположим, что в конце февраля 2015 года расчетчику поступил листок нетрудоспособности за январь 2015 года. Зарплата за январь уже рассчитана и выплачена ранее. Работнику выплачен оклад за полный месяц.

Создадим документ Больничный лист с месяцем регистрации Февраль 2015. Период больничного листа укажем — с 16 по 31 января (рис. 1).

Суммарные значения начислений и отдельно суммарные значения выполненных перерасчетов отражаются на первой странице документа. Это позволяет пользователю визуально контролировать результаты расчета. Перерасчеты начислений прошлых периодов отделены от начислений и отражаются на отдельной закладке документа Перерасчет прошлого периода.

Исправление документа прошлого периода

Данный способ используется, если в текущем периоде производится корректировка информации, содержащейся в документе, принятом к учету в прошлом периоде.

Пример 2

В практике возникают ситуации, требующие исправления: – в документ был введен неправильный период; – в документе был выбран не тот сотрудник; – работнику, к примеру, был предоставлен отпуск с 01.02.2015 по 28.02.2015, отпускные выплачены 29.01.2015. Затем с письменного согласия работника он был отозван из отпуска с 15.02.2015.

Рис. 1. Суммарные значения начислений и перерасчетов на первой странице документа

Сторнирование документа

Данный способ исправления позволяет отменить результаты действия документа, проведенного в прошедшем периоде.

Пример 3

Ситуации, требующие сторнирования документа прошлого периода: – в прошедшем периоде введен и оплачен больничный, который позже был признан недостоверным; – работнику ошибочно была установлена доплата; – работнику, к примеру, предоставлен отпуск с 01.02.2015 по 28.02.2015, отпускные выплачены 29.01.2015. Затем с письменного согласия этого работника его отпуск был целиком отменен 02.02.2015.

Обратите внимание на особенности механизма сторнирования в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0):

Рис. 2. Исправление и сторнирование в документах прошлого периода Документ Сторнирование начислений позволяет не только сторнировать произведенные ранее начисления, но и вводить новые начисления, которые зависят от сторнируемых – закладка Доначисления и перерасчеты (рис. 3).

Рис. 3. Документ «Сторнирование начислений», закладка «Сторнировано»

Исправление и сторнирование документов прошедшего периода – ответы на частые вопросы

В практике у пользователей нередко возникают вопросы по исправлению, сторнированию или перерасчету заработной платы. Ответим на те, которые задаются чаще всего.

Кнопки появляются в документе, по которому уже была произведена выплата зарплаты либо проведен документ Отражение зарплаты в бухучете.

Когда в документе появляется закладка «Пересчет — Пересчет прошлого периода», либо «Пересчет начислений», «Пересчет пособий», «Доначисления, перерасчеты»?

Если это — документ прошедшего периода или документ – «исправление».

Почему не рассчитываются удержания?

Удержания рассчитываются в текущем расчетном периоде с учетом предыдущего результата расчета прошлых периодов.

Формы команд в зависимости от состояния документа

- Документ еще не имеет смысла исправлять (рис. 4).

- Документ уже лучше корректировать через механизм исправлений, а не перепроводить существующий экземпляр документа (рис. 5).

- Документ уже исправлен (рис. 6).

- Документ уже сторнирован (рис. 7).

- Документ — исправление документа предыдущего периода.

- Документ является исправлением документа предыдущего периода и при этом сам уже исправлен (повторное исправление) (рис. 9).

- Документ является исправлением документа предыдущего периода и при этом сторнирован. Редактировать его нельзя (рис. 10).

Рис. 4. Документ еще не имеет смысла исправлять

Рис. 6. Документ исправлен

Рис. 7. Документ сторнирован

Рис. 8. Документ-исправление в закрытом периоде

Рис. 9. Документ-исправление повторно исправлен

Рис. 10. Документ-исправление сторнирован

Возможности «1С:Зарплаты и управления персоналом 8» в части перерасчета заработной платы

Перерасчет начисленной зарплаты

Перерасчеты регистрируются при изменении данных для расчета зарплаты в периодах, за которые уже была произведена выплата заработной платы. Причинами регистрации перерасчетов являются изменения:

- состава начислений;

- значений показателей;

- отработанного времени.

При отмене проведения документа Начисления зарплаты и взносов, информация о сотрудниках и периодах, за которые были перерасчеты, восстанавливается и может быть исправлена повторно. Если причина перерасчета зарегистрирована в программе — в форме документа Начисление зарплаты и взносов появляется информационная надпись, в которой сообщается о необходимости перерасчитать документ (см. рис. 11). Если нажать по гиперссылке Подробнее, то открывается форма со списком периодов и причин возникновения перерасчетов.

Рис. 11. Сообщение о необходимости перерасчета и кнопка «Доначислить сейчас»

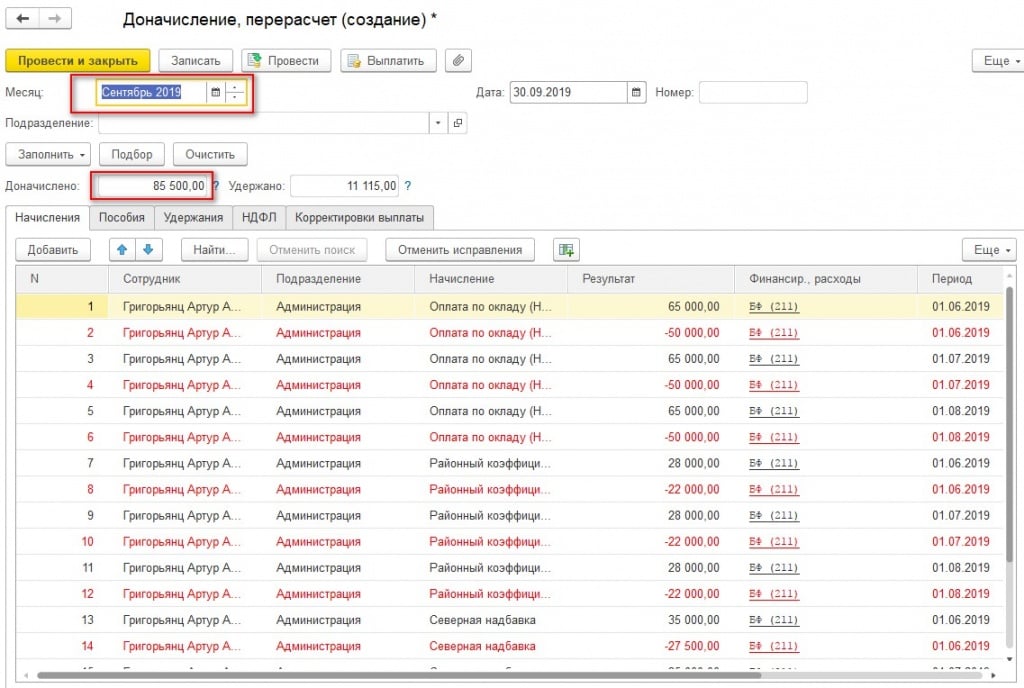

При нажатии на кнопку Доначислить сейчас создается документ Начисление зарплаты в текущем периоде, и в нем заполняется табличная часть Доначисления, перерасчеты.

Перерасчет пособий

Аналогично примеру перерасчета зарплаты, на закладке Перерасчет пособий отражаются результаты перерасчета или доначисления пособий за прошлые периоды (рис. 12).

Рис. 12. Перерасчет пособий

Перерасчет пособий выполняется автоматически в случае внесения исправлений в существующие приказы на отпуск по уходу за ребенком. Также необходимость перерасчета можно зарегистрировать вручную в разделе Зарплата —> Перерасчеты.

Если нет необходимости в создании отдельного документа перерасчета зарплаты следующим расчетным периодом, период не закрыт и зарплата не выплачена – есть возможность пересчитать текущий документ Начисление зарплаты и взносов. Если сотрудников, по которым требуется перерасчет, в документе много – можно перезаполнить документ по кнопке-меню Заполнить в шапке документа. В выпадающем списке доступны:

- полное перезаполнение документа;

- перезаполнение с сохранением ручных изменений;

- дополнение данными работников, не включенных в документ.

Если требуется пересчитать зарплату только одного работника – это можно сделать, указав строку начислений с нужным сотрудником, правым кликом мыши вызвать контекстное меню и выбрать пункт меню Пересчитать сотрудника.

Документ «Доначисление, перерасчет»

Документ Доначисление, перерасчет — это созданный в специальном режиме документ Начисление зарплаты. Если период «закрыт», т. е. зарегистрирована выплата зарплаты или ее отражение в бухгалтерском учете, у пользователя появляется возможность ввода документа Доначисление, перерасчет. Он содержит реквизиты, необходимые для выполнения межрасчетной выплаты и предназначен для использования в случаях, когда требуется выплатить доначисленную зарплату до окончания расчетного периода (рис. 13).

Рис. 13. Документ «Доначисление, перерасчет»

Перерасчет документов среднего заработка

Необходимость перерасчета документов среднего заработка определяется автоматически при регистрации начисленной зарплаты. Программа определяет перечень документов, в которых используются данные о среднем заработке за период в котором произведены изменения. Если изменились сведения о начислениях и отработанном времени – регистрируется запись перерасчета. При этом на форме документа среднего заработка отображается информационная надпись в которой сообщается о необходимости перерасчитать средний заработок и сам документ, по гиперссылке Подробнее, так же, как и в документе Начисление зарплатыоткрывается форма со списком периодов и причин возникновения перерасчетов. Пользователь самостоятельно выбирает что ему делать – перерасчитать документ или же оформить его исправление. Если перерасчет затрагивает начисления прошлых периодов – результат перерасчета отражается в табличной части Перерасчет прошлого периода документа среднего заработка.

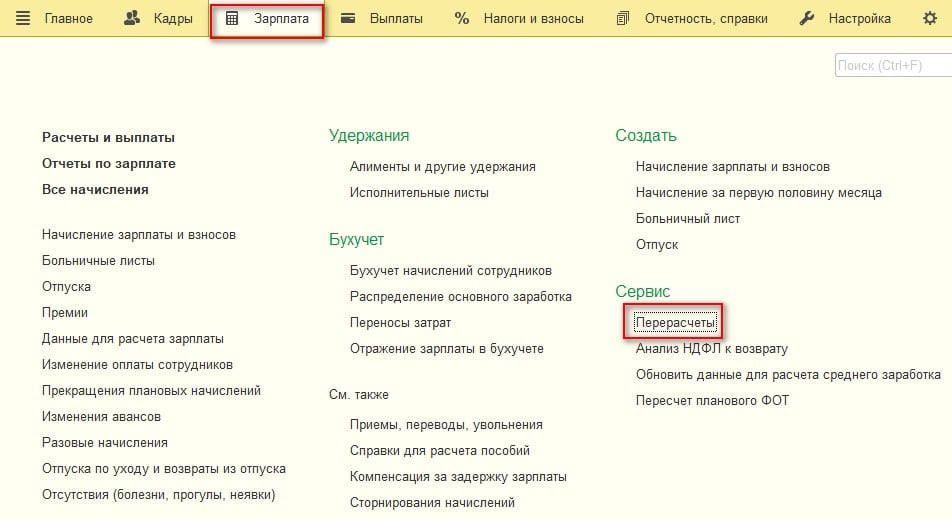

Управление перерасчетами

Для улучшения удобства работы и более быстрого доступа к данным о перерасчетах в программе создано рабочее место Перерасчеты – инструмент управления перерасчетами. Форма рабочего места доступна через меню Зарплата —> Сервис —> Перерасчеты. Рабочее место представляет собой обработку, содержащую две табличные части Зарплата и Отпуска, больничные и другие межрасчетные документы.

В таблице Зарплата можно для каждой зарегистрированной записи открыть данные сотрудника, данные документа, являющегося причиной перерасчета, оформить документ Доначисление, перерасчет или удалить запись из списка, если она не соответствует действительности. Если необходимо, пользователь может вручную добавить запись перерасчета для любого сотрудника за требуемый период.

В таблице Отпуска, больничные и др. межрасчетные документы аналогичные действия доступны с документами среднего заработка.

Существует возможность оформить исправление документа или пересчитать непосредственно сам документ среднего заработка. Если по данному документу выплата уже была произведена – программа предупреждает об этом и предоставляет возможность отменить перезаполнение документа.

Также существует возможность удаления неактуальных записей перерасчета.

Перерасчет НДФЛ

В программе «1С:Зарплата и управление персоналом 8» (ред. 3.0) предусмотрена возможность перерасчета НДФЛ, удержанного из зарплаты сотрудника в прошлых периодах.

Эта возможность предоставляется документом Перерасчет налога на доходы физических лиц. Документ позволяет автоматически заполнить табличную часть списком сотрудников, по которым необходимо перерасчитать НДФЛ, или добавить запись вручную; ввести стандартные, имущественные и личные вычеты; сформировать печатную форму регистра налогового учета по НДФЛ (рис. 14).

Рис. 14. Перерасчет НДФЛ

Перерасчет страховых взносов

В «1С:Зарплате и управлении персоналом 8» (ред. 3.0) предусмотрена возможность перерасчета страховых взносов. Документ Перерасчет страховых взносов позволяет рассчитать страховые взносы с начала налогового периода по месяц регистрации. В документе имеются реквизиты, позволяющие отразить произведенный перерасчет в отчетности как самостоятельное доначисление в соответствии со статьей 7 Федерального закона от 24.07.2009 № 212-ФЗ или отразить перерасчет «задним числом» для формирования уточненного расчета РСВ-1 за прошлый период. Документ имеет две табличных части Исчисленные взносы и Сведения о доходах, в которых в результате автоматического расчета отражаются изменения по сравнению с ранее созданным расчетом страховых взносов (рис. 15).

Рис. 15. Перерасчет страховых взносов

Подводя итоги, можно отметить, что новые возможности программы «Зарплата и управление персоналом 8» (ред. 3.0) позволяют более полно охватить круг задач, возникающих перед бухгалтером по отражению в учете исправлений первичных документов и перерасчета заработной платы, налогов и взносов.

О новых возможностях программы «1С:Зарплата и управление персоналом 8» (ред. 3.0) читайте статьи:

- «Суммированный учет рабочего времени в «1С:Зарплате и управлении персоналом 8» (ред. 3.0)» — № 9 (сентябрь) «БУХ.1С» за 2015 год (стр. 22);

- «Учет территорий в программе „1С:Зарплата и управление персоналом 8“» — № 7 (июль) за 2015 год (стр. 19);

- на сайте /articles/documents/44934/, /articles/documents/43084/.

Читайте также: