Доначисление ндфл с расходов

Опубликовано: 02.05.2024

О выявлении налоговыми органами необоснованной налоговой выгоды

Что такое налоговая выгода?

Под налоговой выгодой понимается уменьшение размера налоговой обязанности вследствие, в частности, уменьшения налоговой базы, получения налогового вычета, налоговой льготы, применения более низкой налоговой ставки, а также получение права на возврат (зачет) или возмещение налога из бюджета 1 . Иначе говоря, налоговая выгода – это результат использования налогоплательщиком своего права на получение более выгодных условий налогообложения по сравнению с ситуацией, когда он такое право не использует.

Такие выгоды предусмотрены Налоговым кодексом (НК РФ) (хотя они так не именуются) в форме, например, права на налоговые вычеты либо возмещение из бюджета по налогу на добавленную стоимость (НДС) или налогу на доходы физических лиц (НДФЛ), права на учет расходов в целях уплаты налога на прибыль организаций (НПО), налоговых льгот по налогу на имущество организаций (НИО), более низкой ставки НДС или НПО, использования специальных режимов налогообложения (упрощенная, патентная системы). Соответственно, само по себе использование таких выгод не является необоснованным.

1 Пункт 1 Постановления Пленума Высшего Арбитражного Суда РФ от 12 октября 2006 г. № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» (далее – Постановление № 53).

Какая выгода считается обоснованной и необоснованной?

Выгода, полученная налогоплательщиком в связи с экономией на налогах, является обоснованной, если:

1) получена в ходе реальной экономической деятельности, а не мнимой, фиктивной, существующей лишь на бумаге;

2) получена во взаимодействии с надежными контрагентами – платежеспособными, исполняющими свои обязательства и имеющими положительную репутацию;

3) правовая форма операций (поставка товаров, оказание услуг, выполнение работ, их встречная оплата) отражена в учете организации в соответствии с подлинным экономическим смыслом таких операций.

В качестве примера рассмотрим такую ситуацию: налогоплательщик-«упрощенец» в конце года решает избежать превышения предельного значения выручки, после которого право на применение «упрощенки» прекращается и необходимо платить НДС и НПО по общей системе полностью. Для этого он получает деньги от покупателя не в качестве предоплаты, а как заем. Сразу же после нового года он новирует этот заем в предоплату по поставке. В этом случае стороны не преследовали цель взять займы, а прикрывали настоящую цель – получить предоплату пораньше. По форме операция – заем, но по существу – предоплата, «прикрытая» займом. Впоследствии налоговый орган все равно переквалифицирует деятельность налогоплательщика с «упрощенки» на общую систему и доначислит все предусмотренные общей системой налоги (НДС, НПО и т.д.).

Налоговая экономия признается необоснованной, если получена по операциям, которые не соответствуют установленным требования. Так, наиболее распространенным является случай, когда налоговый орган считает расходы налогоплательщика на осуществление им деятельности нереальными. Например, когда деньги перечислены фирме-«однодневке» для обналичивания или работа по договору изначально не предполагалась. В таком случае налоговый орган делает выводы о неуплате или неполной уплате налога и исключает из расчета налоговой базы расходы налогоплательщика. В результате налог к уплате возрастает, так как увеличивается налоговая база, с части которой взимается налог.

Как соотносится понятие «необоснованная налоговая выгода» с положениями Налогового кодекса, где такого понятия нет?

Хотя понятия налоговой выгоды нет в НК РФ, фактически оно введено в судебной практике в целях борьбы со злоупотреблениями в налоговой сфере.

В 2017 г. в НК РФ введена ст. 54.1, наименование которой говорит само за себя: «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов». Это означает, что у любого права налогоплательщика имеется предел, который возможно выразить в соблюдении определенных критериев. Эта статья проистекает из упомянутого выше Постановления № 53.

Распространенный миф, что с момента введения ст. 54.1 НК РФ налогоплательщики могут не проявлять должную осмотрительность при выборе контрагента, является сомнительным. Пока действует п. 10 Постановления № 53, соблюдение требования о должной осмотрительности является необходимым для подтверждения правомерности налоговых выгод (льгот).

Как выявляется необоснованность налоговой выгоды?

При выявлении необоснованной налоговой выгоды налоговый орган не концентрируется на формальных нарушениях закона, а исследует наличие в деятельности налогоплательщика экономических махинаций или злоупотребления своими налоговыми правами.

Ключевые критерии, по которым оценивается обоснованность получения выгоды налогоплательщиком: должная осмотрительность при выборе контрагента; реальность операций; учет налогоплательщиком сделки (операции) в соответствии с ее действительным экономическим смыслом, что выражается в проверке соответствия избранной гражданско-правовой формы сделки (операции) ее экономическому существу и наличия у налогоплательщика при совершении сделки (операции) разумной деловой цели.

Почему нужно быть осмотрительным при выборе контрагента?

Рассмотрим пример получения необоснованной налоговой выгоды в связи с непроявлением должной осмотрительности.

Общество «А» заключило договор оказания консультационных услуг с обществом «Б», созданным за два месяца до совершения этой сделки. Общество «Б» имеет в составе одного работника – директора (зачастую на которого зарегистрировано более 5–10 организаций), не находится по адресу регистрации, отсутствуют ресурсы для ведения хозяйственной деятельности – основные средства, сайт, оборудование, персонал. «А» не запрашивало у «Б» учредительные документы, данные об источниках финансирования бизнеса общества «Б», налоговую отчетность.

«А» перечислило «Б» предоплату, имеется «закрывающий» акт об оказании услуг. Как выясняется в ходе проверки, предоплата в дальнейшем была снята по доверенности от директора третьим лицом с расчетного счета общества «Б» в банке.

В такой ситуации налоговый орган лишит общество «А» налогового вычета по НДС, поскольку оно не проявило должную осмотрительность при выборе контрагента, то есть не проверило надежность и репутацию «Б», а операция по перечислению средств является нереальной.

Какие операции налоговые органы могут посчитать нереальными?

Налоговые органы оценивают реальность операции и контрагента.

Начнем с примера получения необоснованной налоговой выгоды в связи с нереальностью операции. Обществом «А» заявлен налоговый вычет НДС и использовано право на учет расходов по операции закупки рекламно-маркетинговых услуг у общества «Б». В ходе проверки налоговый орган выявляет, что «Б» оказало услуги в меньшем объеме, чем декларируемый, или не оказывало их вовсе. Например, услуги по размещению рекламы на сайте, которые заявлены в акте к договору, не подтверждены скриншотами, а согласно ответу владельца сайта на запрос инспекции реклама никогда у него не размещалась и существует лишь на бумаге.

Перейдем к примеру получения необоснованной налоговой выгоды в связи с нереальностью контрагента. Общество «А» заключило договор подряда на выполнение строительных работ с обществом «Б». Договор исполнен нанятой за неучтенный наличный расчет частной бригадой либо работниками общества «В». Однако акт выполненных работ подписывается между «А» и «Б», как если бы работы выполнялись по договору подряда обществом «Б». Таким образом, нереально в хозяйственной операции «Б»: работы оно фактически не выполнило, но значится в документах, подтверждающих исполнение по договору подряда. При этом факт реальности выполнения работ в данном случае оспорен налоговым органом не будет.

В связи с нереальностью хозяйственной операции обычно налогоплательщик лишается права на налоговые вычеты НДС и на учет расходов в составе налоговой базы по налогу на НПО, что увеличивает к уплате доначисляемые налоги (в зависимости от способа расчета доначислений налоговым органом) на не менее чем 38% (НДС + НПО).

Что значит учет сделки в соответствии с ее подлинным содержанием и почему это важно?

1. Проверка соответствия избранной налогоплательщиком гражданско-правовой формы сделки ее экономическому существу.

Сделка (операция) имеет притворный характер, если сделкой одной гражданско-правовой формы прикрывается другая, с иной действительной сущностью. В данном случае нет стандартных примеров, ситуации обычно являются неоднозначными, однако можно привести классический пример из судебной практики.

Пример: почему зачастую владельцы «облачных» или онлайн-сервисов стремятся оформить свои правоотношения в виде лицензионного договора, а не договора оказания услуг?

Как правило, причина носит весьма прагматичный характер. Подобная квалификация дает возможность применения налоговой льготы, установленной подп. 26 п. 2 ст. 149 НК РФ. Данная льгота предусматривает, помимо прочего, освобождение от НДС реализации на территории России прав на использование программы для ЭВМ на основании лицензионного договора. Таким образом, квалификация соглашения о предоставлении «облачного» сервиса в качестве лицензионного договора позволяет не включать в его стоимость 18% НДС. Такая «скидка» может быть критичной для организаций, которые не могут принять впоследствии уплаченный НДС к вычету, например для банковских и страховых организаций, которые реализуют свои услуги без НДС.

С точки зрения российского права структурирование «облачных» сервисов по модели лицензионных договоров также более удобно при использовании дистрибьюторов и иных посредников в целях их продвижения конечному пользователю. Переход «облачного» или онлайн-сервиса по цепочке привлеченных посредников гораздо проще структурировать как передачу лицензии – по аналогии с широко используемыми вендорами классическими моделями дистрибуции программного обеспечения, чем как передачу услуг посредством заключения субподрядных договоров. Если соответствующий «облачный» или онлайн-сервис принадлежит провайдеру, который одновременно выступает производителем программного обеспечения, и доступ к такому сервису распространяется через сеть дистрибьюторов, использование конструкции лицензионного договора позволяет применять те же контрактные документы и процедуры, что и для распространения лицензий на программное обеспечение, значительно облегчая процесс вывода на рынок соответствующего сервиса.

Вместе с тем если на самом деле владелец «облачного» либо онлайн-сервиса предлагает дополнительные услуги потребителю (провайдеру), то в таком случае лицензионными такие отношения назвать нельзя. С точки зрения как их экономического существа (отношения по передаче прав использования интеллектуальной собственности и предоставлению сопутствующих им услуг), так и их частноправового смысла (несколько типов договоров) это будут отношения смешанного договора по предоставлению комплекса услуг и права пользования программой. В таком случае использование льготы по НДС в виде освобождения от его уплаты и получение налоговой выгоды в виде экономии на уплате НДС являются необоснованными, так как гражданско-правовой инструментарий (свобода выбора формы отношения, их оформления) в данном случае используется не в соответствии с действительным экономическим смыслом сделки (операции) и наносит вред интересам казны.

В частности, лицензионное соглашение с игроками онлайн-игр зачастую содержит элементы договора возмездного оказания услуг (дополнительные платные преимущества – повышение уровня и статуса, обладание более дорогими и мощными игровыми артефактами и т.п.). При этом сравнение с антивирусами может быть расценено как необоснованное, поскольку их пробная версия идентична расширенной и ограничена лишь временем. А в случае с онлайн-игрой пользователь сразу скачивает программу целиком без разделения на бесплатную и платную части, в связи с чем квалификация предоставления прав доступа к онлайн-игре в качестве лицензионного соглашения является злоупотреблением правом, а получение налоговой экономии – необоснованным 2 .

2. Проверка наличия у налогоплательщика при совершении сделки разумной деловой цели.

Рассмотрим пример. Общество «А» привлекает общество «Б» в качестве агента по продажам, которое от имени «А» заключает с обществом «В» договор поставки товаров. Товар поставляют, и подписываются подтверждающие документы. Вместе с тем в ходе проверки выясняется, что в обществе «А» имеется отдел продаж, и ранее с «В» имелся другой, прямой договор поставки. В таком случае налоговый орган обычно приходит к выводу об отсутствии деловой цели в привлечении «Б» в качестве агента по продажам, о наличии цели получения необоснованной налоговой экономии (неуплаты налога) в связи с занижением налоговой базы на сумму расходов «А» на выплаты обществу «Б». Последствием станет отказ в признании вычетов НДС и расходов в составе налоговой базы НПО, заявленных «А» по расходным операциям по выплате агентского вознаграждения обществу «Б».

2 Постановление Арбитражного суда Московского округа от 18 июля 2015 г. по делу № А40-91072/2014.

Что будет, если инспектор выявит получение необоснованной налоговой выгоды?

Рассмотрим на примере выездной налоговой проверки.

Сначала в справке налоговым органом отображаются общие сведения о проведенной проверке. Спустя два месяца составляется акт проверки. После его составления налогоплательщик вправе в течение месяца подать возражения – это первый документ, в котором он отражает свою позицию относительно заявленных налоговым органом претензий.

Еще через 10 дней назначается рассмотрение результатов проверки руководителем или заместителем руководителя налогового органа (инспекции).

Если позиция налогоплательщика такова, что не может быть не принята во внимание, назначаются дополнительные мероприятия налогового контроля на срок в один месяц, после которого составляются дополнения к акту проверки. На них налогоплательщик вправе дать дополнительные возражения в течение 15 дней.

По результатам рассмотрения всех материалов налоговой проверки руководитель или заместитель руководителя налогового органа выносит решение о привлечении к ответственности за совершение налогового правонарушения либо решение об отказе в привлечении к ответственности, которые на практике отличаются только наличием или отсутствием штрафа.

Проверка практически никогда не оканчивается без доначислений. Обычно доначисляются недоимка по проверяемым налогам, пеня за их неуплату в срок и штраф. Так, если будет установлена неуплата или неполная уплата налога (ст. 122 НК РФ), штраф составит от 20% до 40% неуплаченного налога.

Что делать налогоплательщику, если он не согласен с решением налогового органа?

В этом случае решение следует обжаловать. Сначала нужно подать апелляционную жалобу в вышестоящий налоговый орган. Так, при обжаловании решения территориальной налоговой инспекции жалоба подается в Управление ФНС России по соответствующему субъекту РФ. Срок подачи жалобы – один месяц со дня вручения решения налогового органа. В случае обжалования решение по результатам налоговой проверки вступает в силу только с момента вынесения решения вышестоящим налоговым органом.

Если апелляционное решение налогоплательщика не устраивает, то он вправе в трехмесячный срок обратиться в арбитражный суд с заявлением о признании недействительным решения налогового органа по результатам проверки.

Совет: не оставляйте доводы о законности и обоснованности ваших действий в налоговой сфере на потом. Принципы правовой определенности и исследования только тех обстоятельств, которые положены в основу решения по результатам проверки, строго соблюдаются ФНС и арбитражными судами. Дозаявление новых доводов в вышестоящих инстанциях при отсутствии таких доводов в нижестоящих инстанциях рассматривается правоприменителем сугубо в негативном ключе. Такие доводы могут в некоторых случаях судом не исследоваться вовсе.

Срок перечисления НДФЛ с сумм отпускных и пособий по временной нетрудоспособности определяется не так как для других доходов. Для доходов в виде отпускных выплат и пособий п. 6 ст. 226 НК РФ предусмотрено исключение: налог необходимо перечислить не позднее конца месяца, в котором были выплачены доходы.

Однако, в НК РФ не оговорено, в какой срок перечислять НДФЛ с сумм доначисленных отпускных и пособий.

Ранее в ЗУП 3.1 срок для доначисленных сумм отпускных и «больничных» определялся как для «обычных» доходов – не позднее следующего за выплатой дня.

В соответствии с Письмом УФНС по Московской обл. от 21.02.2018 N 16-12/021202@ был изменен порядок определения срока уплаты налога по суммам доначисленных отпускных и пособий по временной нетрудоспособности на конец месяца получения дохода.

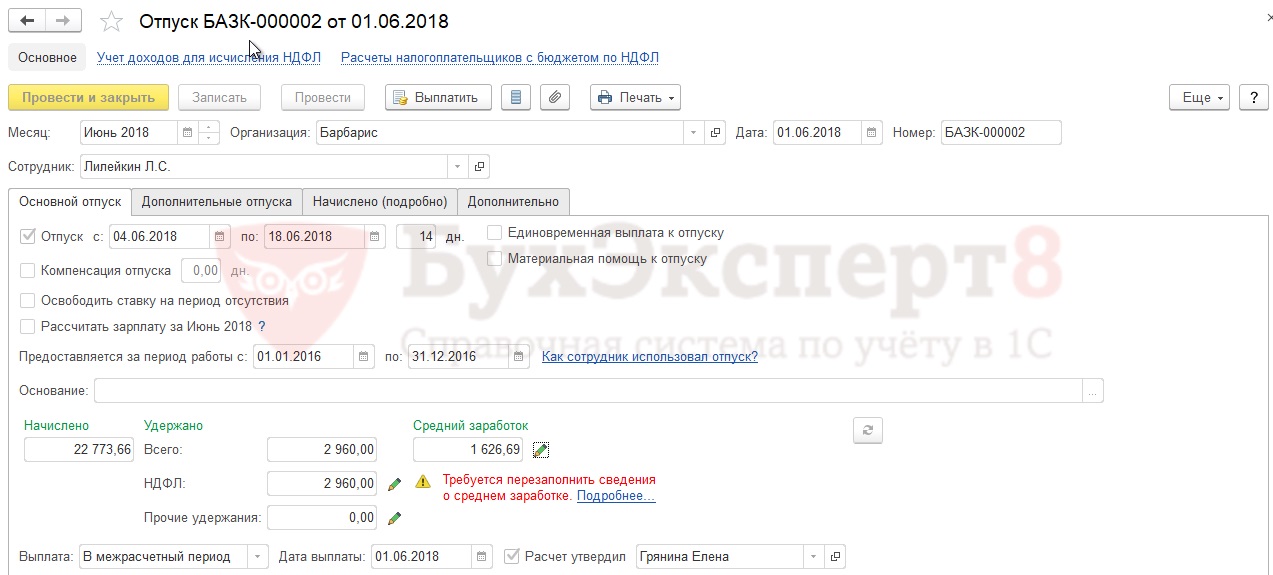

Сотруднику Лилейкин Л.С. был предоставлен ежегодный отпуск с 04.06.2018 по 18.06.2018. Расчет отпускных производился до расчета зарплаты за май.

Сотруднику было начислено 22 773,66 руб. отпускных и удержан НДФЛ 2 960 руб.:

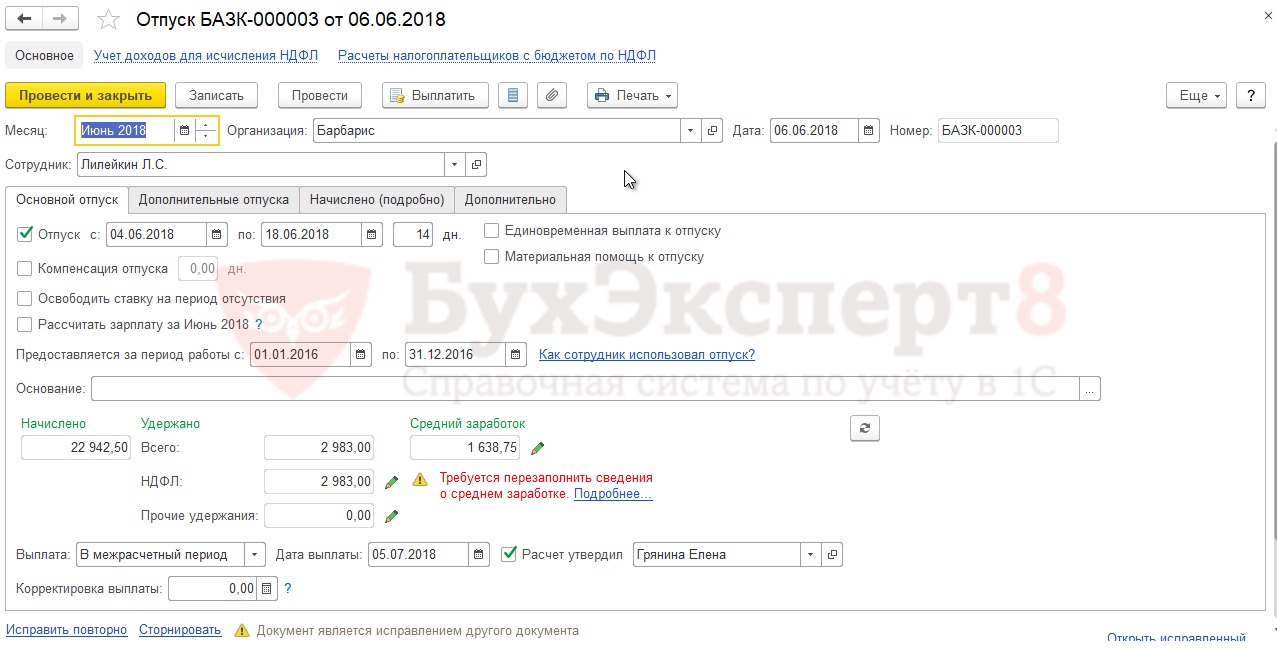

После того, как отпускные были выплачены, был произведен расчет зарплаты за май, после чего введен документ-исправление для перерасчета отпускных:

Сотруднику доначислено: 22 942,50 — 22 773,66 = 168,84 руб. отпускных, с которых исчислен налог в сумме 23 руб.

Выплата доначисленных отпускных была произведена 05.07.2018.

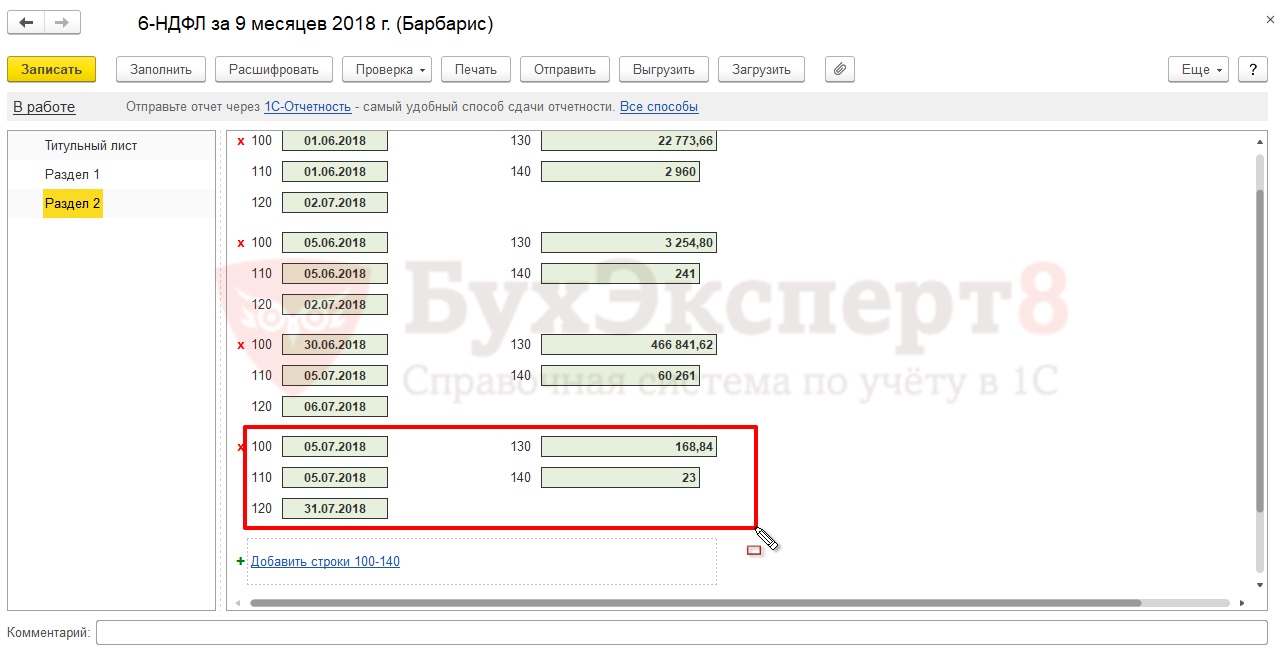

В разделе 2 формы 6-НДФЛ операция доначисления отпускных отражается следующим образом:

- В строках 100, 110 – указывается дата выплаты доначисленных отпускных 05.07.2018.

- В строке 120 – срок перечисление налога, определенный по новым правилам – 31.07.2018.

- В строке 130 – сумма доначисленных отпускных.

- В строке 140 – НДФЛ, удержанный при выплате этой суммы.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Порядок заполнения Раздела 2 в 6-НДФЛ и срок уплаты НДФЛ с доначисленных отпусков и БЛ (из записи эфира от 21 февраля 2019 г.).

- Срок уплаты НДФЛ при перерасчетах отпускныхСрок уплаты НДФЛ при перерасчетах отпускных. Пример1. (цифры условные, примеры.

- ЗУП 3/1/12/142 крайний срок уплаты НДФЛ с больничных.Завела больничный от 25.03.2020. Сделала ведомость на уплату на 27.03.2020.

- Удержание приставам с отпускных в день выплаты отпускных и 6-НДФЛДобрый день! Пожалуйста, помогите со следующей проблемой! Как в 1С:Предприятие.

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Выпущена внешняя обработка для заполнения трудовых функций в позициях штатного расписания (для СЗВ-ТД с 01.07.2021 г.)

Как в ЗУП 3 учесть, что часть сотрудников организации в нерабочие дни мая 2021 года работает, а часть – нет

Настройки в 1С ЗУП 3 для нерабочих дней в мае 2021 года

[13.05.2021 запись] Как рассчитать зарплату за май 2021 с учетом нерабочих дней в 1С:8

Марина! Огромное спасибо за семинар! Очень доступно! Хорошо усваемается информация! Не утомительно, хотя уже 2,5 часа прошло! Еще раз благодарю!

Семинары и вебинары Аюдар Инфо

Проверка налогового агента, в частности по НДФЛ, может как быть самостоятельным основанием для проведения выездной налоговой проверки, так и входить в комплексную проверку организации или индивидуального предпринимателя.

Как показывает практика, крайне редко подобные проверки заканчиваются без доначислений НДФЛ. Как быть в случае доначисления (взыскания) сумм НДФЛ по итогам проверки в связи с их неправомерным неудержанием (неполным удержанием)? За чей счет данные суммы налога уплачиваются? Нужно ли удерживать в этом случае НДФЛ с работников? Как быть, если сотрудник уже не работает? Давайте разбираться.

Уплата НДФЛ за счет налоговых агентов: да или нет?

Уплата НДФЛ за счет налоговых агентов не допускается.

До 2020 года действовало незыблемое правило: уплата НДФЛ за счет средств налоговых агентов не допускается (п. 9 ст. 226 НК РФ). Более того, уточнено, что при заключении договоров и иных сделок запрещается включение в них налоговых оговорок, в соответствии с которыми выплачивающие доход налоговые агенты принимают на себя обязательства нести расходы, связанные с уплатой налога за физических лиц.

В принципе, с таким подходом сложно не согласиться, ведь НДФЛ уплачивает физическое лицо – работник организации (индивидуального предпринимателя). В данном случае непосредственно организация (индивидуальный предприниматель) выступает в качестве налогового агента по НДФЛ: она исчисляет с выплаченных доходов, удерживает и перечисляет НДФЛ в бюджет по правилам, установленным гл. 23 НК РФ.

На таком подходе всегда настаивали и представители контролирующих органов (письма Минфина России от 30.07.2019 № 03‑04‑05/

57148, УФНС по г. Москве от 31.05.2019 № 20‑15/090309@).

Оставался открытым вопрос, как быть в случае, если НДФЛ доначислялся по итогам налоговой проверки в связи с его неправомерным неудержанием (неполным удержанием).

Появилось исключение из правила.

Федеральным законом от 29.09.2019 № 325‑ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» (далее – Федеральный закон № 325‑ФЗ) внесены изменения, в частности, в п. 5 ст. 208 и п. 9 ст. 226 НК РФ. Новшества вступили в силу с 1 января 2020 года.

Согласно п. 9 ст. 226 НК РФ в новой редакции налоговый орган вправе производить доначисления (взыскание) НДФЛ по итогам налоговой проверки в случае неправомерного неудержания (неполного удержания) налога налоговым агентом за счет собственных средств налогового агента.

При этом исходя из п. 5 ст. 208 НК РФ в новой редакции суммы НДФЛ, уплаченные налоговым агентом за налогоплательщика за счет собственных средств, при доначислении (взыскании) налоговым органом таких сумм по итогам налоговой проверки в случае их неправомерного неудержания (неполного удержания) не признаются доходами физического лица.

Соответственно, если налоговый агент не полностью удержал НДФЛ с физического лица, то ему по итогам проверки налог будет начислен, и налоговый агент должен будет уплатить его за счет собственных средств.

Будет ли уплаченный НДФЛ доходом физического лица?

Итак, согласно обновленным нормам, установленным п. 5 ст. 208 и п. 9 ст. 226 НК РФ, в случае неправомерного неудержания (неполного удержания) НДФЛ налоговым агентом доначисление (взыскание) налога производится налоговым органом по итогам налоговой проверки за счет собственных средств налогового агента. Возникает ли в этом случае у физического лица доход в сумме уплаченного за него НДФЛ? По мнению контролирующих органов, нет; сумма НДФЛ, уплаченная налоговым агентом, не признается доходами физического лица (письма ФНС России от 10.01.2020 № БС-4-11/85@, Минфина России от 27.03.2020 № 03‑04‑05/24533).

Отражение доначисленного НДФЛ в отчетности.

Если сумма доначисленного и уплаченного налоговым агентом НДФЛ не является доходом физического лица, то ее и не нужно отражать в отчетности по НДФЛ.

Так, суммы НДФЛ, уплаченные налоговым агентом за налогоплательщика за счет собственных средств, при доначислении (взыскании) налоговым органом названных сумм по итогам налоговой проверки в случае их неправомерного неудержания (неполного удержания) с учетом положений п. 5 ст. 208 НК РФ не подлежат отражению в сведениях о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему РФ (ф. 2‑НДФЛ) (Письмо ФНС России от 10.01.2020 № БС-4-11/85@).

Соответственно, такие суммы НДФЛ, уплаченные налоговым агентом за налогоплательщика за счет собственных средств, также не подлежат отражению в расчете сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (ф. 6‑НДФ.Л).

Удержание НДФЛ с работника в случае уплаты налога за счет налогового агента.

Итак, если налоговый агент по итогам проверки уплатил за счет своих денежных средств НДФЛ в бюджет, то велик соблазн удержать данные суммы с физического лица. Особенно в том случае, если сотрудник еще работает и получает доход от этого налогового агента.

Но налоговики считают, что ничего ни с кого удерживать в данном случае не нужно (Письмо от 10.01.2020 № БС-4-11/85@). Обосновывают они это следующими нормами.

Согласно пп. 9 п. 3 ст. 45 НК РФ обязанность по уплате налога считается исполненной налогоплательщиком со дня предъявления налоговым агентом в банк поручения на перечисление в бюджетную систему РФ на соответствующий счет Федерального казначейства денежных средств в счет уплаты налога по результатам налоговой проверки в случае неправомерного неудержания (неполного удержания) соответствующих сумм налога налоговым агентом со счета налогового агента в банке при наличии на нем достаточного денежного остатка на день платежа.

Диспозиция п. 5 ст. 208 НК РФ предусматривает исключение из правил, когда в случае доначисления (взыскания) налога налоговым органом по итогам налоговой проверки за счет собственных средств налогового агента такие суммы НДФЛ не признаются доходами физического лица.

Из приведенных норм следует, что после уплаты налоговым агентом за налогоплательщика за счет собственных средств таких сумм НДФЛ основания для дальнейшего удержания налоговым агентом сумм НДФЛ с доходов работника, с которым трудовые отношения не прекращены, отсутствуют. Таково мнение ФНС.

Учет уплаченного НДФЛ в расходах.

Итак, если налоговый агент уплатил сумму доначисленного НДФЛ в бюджет за счет собственных средств, а взыскать с работника ее нельзя, то логично желание учесть данную сумму в расходах для целей налогообложения. Возможно ли это?

В соответствии с п. 1 ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, пре-

дусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Как было сказано выше, по общему правилу согласно п. 9 ст. 226 НК РФ уплата НДФЛ за счет средств налоговых агентов не допускается. При этом с 1 января 2020 года в данный пункт внесено изменение, в соответствии с которым указанное положение применяется за исключением случаев доначисления (взыскания) налога по итогам налоговой проверки сообразно НК РФ при неправомерном неудержании (неполном удержании) налога налоговым агентом.

По мнению представителей Минфина, расходы в виде сумм НДФЛ, доначисленных и взысканных за счет собственных средств налогового агента по итогам налоговой проверки, для налогового агента являются экономически необоснованными (Письмо от 29.01.2020 № 03‑11‑09/5344). Данная позиция доведена до налоговых органов Письмом ФНС России от 10.03.2020 № СД-4-3/4109. Соответственно, учесть в расходах сумму уплаченного налоговым агентом НДФЛ, доначисленного по результатам проверки, для целей налога на прибыль нельзя.

Что касается специальных налоговых режимов – в виде уплаты ЕСХН и УСНО, – финансисты также считают, что организации и индивидуальные предприниматели, являющиеся налоговыми агентами, при определении объекта обложения единым сельскохозяйственным налогом и налогом, уплачиваемым в связи с применением УСНО, не вправе уменьшать полученные доходы на сумму расходов в виде сумм НДФЛ, доначисленных и взысканных за счет их собственных средств по итогам налоговой проверки. Логика рассуждений в данном случае следующая.

В соответствии с п. 4 ст. 346.1 и п. 5 ст. 346.11 НК РФ плательщики ЕСХН и налога, уплачиваемого в связи с применением УСНО, не освобождаются от исполнения обязанностей налоговых агентов, предусмотренных НК РФ.

Пунктом 4 ст. 226 НК РФ предусмотрено, что налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате.

Согласно пп. 23 п. 2 ст. 346.5 и пп. 22 п. 1 ст. 346.16 НК РФ организации и индивидуальные предприниматели при применении спецрежима в виде ЕСХН и упрощенной системы налогообложения уменьшают полученные доходы на расходы в виде сумм налогов и сборов, уплаченных в соответствии с законодательством о налогах и сборах, за исключением суммы налога, уплаченной сообразно применяемой системе налогообложения, и НДС, уплаченного в бюджет на основании п. 5 ст. 173 НК РФ.

При этом исходя из п. 3 ст. 346.5 и п. 2 ст. 346.16 НК РФ расходы, указанные в п. 2 ст. 346.5 и п. 1 ст. 346.16 НК РФ, принимаются при условии их соответствия критериям, приведенным в п. 1 ст. 252 НК РФ.

Соответственно, сумму уплаченного НДФЛ налоговые агенты не могут учесть в расходах при уплате ЕСХН и при УСНО.

С 1 января 2020 года действуют поправки, внесенные в п. 5 ст. 208 и п. 9 ст. 226 НК РФ, согласно которым налоговый орган вправе доначислять НДФЛ по итогам налоговой проверки в случае неправомерного неудержания налога налоговым агентом за счет собственных средств налогового агента.

Соответственно, сегодня в случае доначисления НДФЛ действуют следующие правила:

- НДФЛ доначисляется и уплачивается за счет средств налогового агента;

- сумма НДФЛ, уплаченная налоговым агентом, не признается доходом физического лица;

- суммы НДФЛ, уплаченные налоговым агентом за налогоплательщика за счет собственных средств, не подлежат отражению ни в форме 2‑НДФЛ, ни в форме 6‑НДФЛ;

- уплаченную за счет средств налогового агента сумму НДФЛ удерживать с физического лица, в отношении доходов которого она была начислена, не нужно;

- сумму НДФЛ, уплаченную в бюджет, налоговый агент учесть в расходах для целей налогообложения прибыли (спецрежим в виде ЕСХН, УСНО) не вправе, так как она является экономически необоснованной.

Автор: Зобова Е. П., редактор журнала

Проверка налогового агента, в частности по НДФЛ, может как быть самостоятельным основанием для проведения выездной налоговой проверки, так и входить в комплексную проверку организации или индивидуального предпринимателя.

Как показывает практика, крайне редко подобные проверки заканчиваются без доначислений НДФЛ. Как быть в случае доначисления (взыскания) сумм НДФЛ по итогам проверки в связи с их неправомерным неудержанием (неполным удержанием)? За чей счет данные суммы налога уплачиваются? Нужно ли удерживать в этом случае НДФЛ с работников? Как быть, если сотрудник уже не работает? Давайте разбираться.

Уплата НДФЛ за счет налоговых агентов: да или нет?

Уплата НДФЛ за счет налоговых агентов не допускается.

До 2020 года действовало незыблемое правило: уплата НДФЛ за счет средств налоговых агентов не допускается (п. 9 ст. 226 НК РФ). Более того, уточнено, что при заключении договоров и иных сделок запрещается включение в них налоговых оговорок, в соответствии с которыми выплачивающие доход налоговые агенты принимают на себя обязательства нести расходы, связанные с уплатой налога за физических лиц.

В принципе, с таким подходом сложно не согласиться, ведь НДФЛ уплачивает физическое лицо – работник организации (индивидуального предпринимателя). В данном случае непосредственно организация (индивидуальный предприниматель) выступает в качестве налогового агента по НДФЛ: она исчисляет с выплаченных доходов, удерживает и перечисляет НДФЛ в бюджет по правилам, установленным гл. 23 НК РФ.

На таком подходе всегда настаивали и представители контролирующих органов (письма Минфина России от 30.07.2019 № 03-04-05/57148, УФНС по г. Москве от 31.05.2019 № 20-15/090309@).

Оставался открытым вопрос, как быть в случае, если НДФЛ доначислялся по итогам налоговой проверки в связи с его неправомерным неудержанием (неполным удержанием).

Появилось исключение из правила.

Федеральным законом от 29.09.2019 № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» (далее – Федеральный закон № 325-ФЗ) внесены изменения, в частности, в п. 5 ст. 208 и п. 9 ст. 226 НК РФ. Новшества вступили в силу с 1 января 2020 года.

Согласно п. 9 ст. 226 НК РФ в новой редакции налоговый орган вправе производить доначисления (взыскание) НДФЛ по итогам налоговой проверки в случае неправомерного неудержания (неполного удержания) налога налоговым агентом за счет собственных средств налогового агента.

При этом исходя из п. 5 ст. 208 НК РФ в новой редакции суммы НДФЛ, уплаченные налоговым агентом за налогоплательщика за счет собственных средств, при доначислении (взыскании) налоговым органом таких сумм по итогам налоговой проверки в случае их неправомерного неудержания (неполного удержания) не признаются доходами физического лица.

Соответственно, если налоговый агент не полностью удержал НДФЛ с физического лица, то ему по итогам проверки налог будет начислен, и налоговый агент должен будет уплатить его за счет собственных средств.

Будет ли уплаченный НДФЛ доходом физического лица?

Итак, согласно обновленным нормам, установленным п. 5 ст. 208 и п. 9 ст. 226 НК РФ, в случае неправомерного неудержания (неполного удержания) НДФЛ налоговым агентом доначисление (взыскание) налога производится налоговым органом по итогам налоговой проверки за счет собственных средств налогового агента. Возникает ли в этом случае у физического лица доход в сумме уплаченного за него НДФЛ? По мнению контролирующих органов, нет; сумма НДФЛ, уплаченная налоговым агентом, не признается доходами физического лица (письма ФНС России от 10.01.2020 № БС-4-11/85@, Минфина России от 27.03.2020 № 03-04-05/24533).

Отражение доначисленного НДФЛ в отчетности.

Если сумма доначисленного и уплаченного налоговым агентом НДФЛ не является доходом физического лица, то ее и не нужно отражать в отчетности по НДФЛ.

Так, суммы НДФЛ, уплаченные налоговым агентом за налогоплательщика за счет собственных средств, при доначислении (взыскании) налоговым органом названных сумм по итогам налоговой проверки в случае их неправомерного неудержания (неполного удержания) с учетом положений п. 5 ст. 208 НК РФ не подлежат отражению в сведениях о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему РФ (ф. 2-НДФЛ) (Письмо ФНС России от 10.01.2020 № БС-4-11/85@).

Соответственно, такие суммы НДФЛ, уплаченные налоговым агентом за налогоплательщика за счет собственных средств, также не подлежат отражению в расчете сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (ф. 6-НДФ.Л).

Удержание НДФЛ с работника в случае уплаты налога за счет налогового агента.

Итак, если налоговый агент по итогам проверки уплатил за счет своих денежных средств НДФЛ в бюджет, то велик соблазн удержать данные суммы с физического лица. Особенно в том случае, если сотрудник еще работает и получает доход от этого налогового агента.

Но налоговики считают, что ничего ни с кого удерживать в данном случае не нужно (Письмо от 10.01.2020 № БС-4-11/85@). Обосновывают они это следующими нормами.

Согласно пп. 9 п. 3 ст. 45 НК РФ обязанность по уплате налога считается исполненной налогоплательщиком со дня предъявления налоговым агентом в банк поручения на перечисление в бюджетную систему РФ на соответствующий счет Федерального казначейства денежных средств в счет уплаты налога по результатам налоговой проверки в случае неправомерного неудержания (неполного удержания) соответствующих сумм налога налоговым агентом со счета налогового агента в банке при наличии на нем достаточного денежного остатка на день платежа.

Диспозиция п. 5 ст. 208 НК РФ предусматривает исключение из правил, когда в случае доначисления (взыскания) налога налоговым органом по итогам налоговой проверки за счет собственных средств налогового агента такие суммы НДФЛ не признаются доходами физического лица.

Из приведенных норм следует, что после уплаты налоговым агентом за налогоплательщика за счет собственных средств таких сумм НДФЛ основания для дальнейшего удержания налоговым агентом сумм НДФЛ с доходов работника, с которым трудовые отношения не прекращены, отсутствуют. Таково мнение ФНС.

Учет уплаченного НДФЛ в расходах.

Итак, если налоговый агент уплатил сумму доначисленного НДФЛ в бюджет за счет собственных средств, а взыскать с работника ее нельзя, то логично желание учесть данную сумму в расходах для целей налогообложения. Возможно ли это?

В соответствии с п. 1 ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Как было сказано выше, по общему правилу согласно п. 9 ст. 226 НК РФ уплата НДФЛ за счет средств налоговых агентов не допускается. При этом с 1 января 2020 года в данный пункт внесено изменение, в соответствии с которым указанное положение применяется за исключением случаев доначисления (взыскания) налога по итогам налоговой проверки сообразно НК РФ при неправомерном неудержании (неполном удержании) налога налоговым агентом.

По мнению представителей Минфина, расходы в виде сумм НДФЛ, доначисленных и взысканных за счет собственных средств налогового агента по итогам налоговой проверки, для налогового агента являются экономически необоснованными (Письмо от 29.01.2020 № 03-11-09/5344). Данная позиция доведена до налоговых органов Письмом ФНС России от 10.03.2020 № СД-4-3/4109. Соответственно, учесть в расходах сумму уплаченного налоговым агентом НДФЛ, доначисленного по результатам проверки, для целей налога на прибыль нельзя.

Что касается специальных налоговых режимов – в виде уплаты ЕСХН и УСНО, – финансисты также считают, что организации и индивидуальные предприниматели, являющиеся налоговыми агентами, при определении объекта обложения единым сельскохозяйственным налогом и налогом, уплачиваемым в связи с применением УСНО, не вправе уменьшать полученные доходы на сумму расходов в виде сумм НДФЛ, доначисленных и взысканных за счет их собственных средств по итогам налоговой проверки. Логика рассуждений в данном случае следующая.

В соответствии с п. 4 ст. 346.1 и п. 5 ст. 346.11 НК РФ плательщики ЕСХН и налога, уплачиваемого в связи с применением УСНО, не освобождаются от исполнения обязанностей налоговых агентов, предусмотренных НК РФ.

Пунктом 4 ст. 226 НК РФ предусмотрено, что налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате.

Согласно пп. 23 п. 2 ст. 346.5 и пп. 22 п. 1 ст. 346.16 НК РФ организации и индивидуальные предприниматели при применении спецрежима в виде ЕСХН и упрощенной системы налогообложения уменьшают полученные доходы на расходы в виде сумм налогов и сборов, уплаченных в соответствии с законодательством о налогах и сборах, за исключением суммы налога, уплаченной сообразно применяемой системе налогообложения, и НДС, уплаченного в бюджет на основании п. 5 ст. 173 НК РФ.

При этом исходя из п. 3 ст. 346.5 и п. 2 ст. 346.16 НК РФ расходы, указанные в п. 2 ст. 346.5 и п. 1 ст. 346.16 НК РФ, принимаются при условии их соответствия критериям, приведенным в п. 1 ст. 252 НК РФ.

Соответственно, сумму уплаченного НДФЛ налоговые агенты не могут учесть в расходах при уплате ЕСХН и при УСНО.

С 1 января 2020 года действуют поправки, внесенные в п. 5 ст. 208 и п. 9 ст. 226 НК РФ, согласно которым налоговый орган вправе доначислять НДФЛ по итогам налоговой проверки в случае неправомерного неудержания налога налоговым агентом за счет собственных средств налогового агента.

Соответственно, сегодня в случае доначисления НДФЛ действуют следующие правила:

НДФЛ доначисляется и уплачивается за счет средств налогового агента;

сумма НДФЛ, уплаченная налоговым агентом, не признается доходом физического лица;

суммы НДФЛ, уплаченные налоговым агентом за налогоплательщика за счет собственных средств, не подлежат отражению ни в форме 2-НДФЛ, ни в форме 6-НДФЛ;

уплаченную за счет средств налогового агента сумму НДФЛ удерживать с физического лица, в отношении доходов которого она была начислена, не нужно;

сумму НДФЛ, уплаченную в бюджет, налоговый агент учесть в расходах для целей налогообложения прибыли (спецрежим в виде ЕСХН, УСНО) не вправе, так как она является экономически необоснованной.

АРБИТРАЖНЫЙ СУД ЦЕНТРАЛЬНОГО ОКРУГА

от 2 ноября 2016 г. по делу N А64-6405/2015

История рассмотрения дела

Резолютивная часть постановления объявлена 26 октября 2016 года

Постановление в полном объеме изготовлено 2 ноября 2016 года

Арбитражный суд Центрального округа в составе:

Председательствующего судьи Панченко С.Ю.

Судей Радюгиной Е.А. Чаусовой Е.Н.

при ведении протокола судебного заседания помощником судьи Ковтуновой И.Б.

Техническую часть фиксации видеоконференцсвязи осуществляли:

от Арбитражного суда Центрального округа - помощник судьи Ковтунова И.Б.

от Арбитражного суда Тамбовской области - секретарь судебного заседания Шабанова В.А.

В порядке пункта 2 части 2 статьи 153 Арбитражного процессуального кодекса Российской Федерации явка и полномочия лиц, явившихся в судебное заседание, проверены судьей Арбитражного суда Тамбовской области Поповым Ю.В.

при участии в судебном заседании от:

общества с ограниченной ответственностью "РНКС" (392000, г. Тамбов, ул. Бульвар Строителей, д. 8, к. 7, ОГРН 1046882306976, ИНН 6829007859) представитель не явился, о времени и месте судебного заседания уведомлен надлежащим образом,

инспекции Федеральной налоговой службы по г. Тамбову (392000, г. Тамбов, ул. Пролетарская, д. 252/2, ОГРН 1046882321903, ИНН 6829001173) Суминой Е.Б. - представителя (доверенность от 03.02.2016 N 05-23/002080); Загородновой Ю.А. - представителя (доверенность от 15.02.2016 N 05-23/003106)

рассмотрев в открытом судебном заседании с использованием системы видеоконференцсвязи при содействии Арбитражного суда Тамбовской области кассационную жалобу инспекции Федеральной налоговой службы по г. Тамбову на решение Арбитражного суда Тамбовской области от 22.03.2016 и постановление Девятнадцатого арбитражного апелляционного суда от 28.06.2016 по делу N А64-6405/2015,

общество с ограниченной ответственностью "РНКС" (далее - ООО "РНКС", общество) обратилось в арбитражный суд с заявлением к инспекции Федеральной налоговой службы по г. Тамбову (далее - налоговый орган, инспекция) о признании незаконным решения от 21.07.2015 N 17-15/20 "О привлечении к ответственности за совершение налогового правонарушения" в части доначисления пени по налогу на доходы физических лиц (далее - НДФЛ) в сумме 333 330 руб., применения ответственности, предусмотренной статьей 123 Налогового кодекса Российской Федерации (далее - НК РФ) за неправомерное неудержание и неперечисление в установленный срок сумм НДФЛ, подлежащего удержанию и перечислению налоговым агентом (недобор) в сумме 98 349 руб., а также в части предложения удержать налог в сумме 1 475 235 руб. из доходов налогоплательщиков при очередной выплате дохода в денежной форме, а при невозможности удержания налога представить в налоговый орган сведения по форме N 2-НДФЛ (с учетом уточнения требований от 17.03.2016).

Решением Арбитражного суда Тамбовской области от 22.03.2016, оставленным без изменения постановлением Девятнадцатого арбитражного апелляционного суда от 28.06.2016, заявленные требования удовлетворены в полном объеме.

Инспекция, не согласившись с принятыми по делу судебными актами, обратилась с кассационной жалобой, в которой просит их отменить в части доначисления пени по НДФЛ в сумме 219 947 руб., применения ответственности, предусмотренной статьей 123 НК РФ за неправомерное неудержание и неперечисление в установленный срок сумм НДФЛ, подлежащего удержанию и перечислению налоговым агентом (недобор) в сумме 70 113 руб., а также в части предложения удержать налог в сумме 1 051 700 руб. из доходов налогоплательщиков при очередной выплате дохода в денежной форме, а при невозможности удержания налога представить в налоговый орган сведения по форме N 2-НДФЛ , приняв по делу новый судебный акт об отказе в удовлетворении части заявленных требований.

По мнению заявителя жалобы, выводы суда не соответствуют фактически обстоятельствам дела, судом не дана надлежащая оценка всем доводам налогового органа и, в частности доводу о создании обществом формального документооборота, имитирующего возврат денежных средств директором общества Косенковым Е.В. в кассу общества, а также имеющимся в деле доказательствам.

Общество письменный отзыв на жалобу не представило, своего представителя в судебное заседание не направило.

В силу ч. 1 ст. 286 Арбитражного процессуального кодекса Российской Федерации (далее - АПК РФ) суд кассационной инстанции проверяет законность и обоснованность судебных актов в обжалуемой части, исходя из доводов, изложенных в жалобе и возражениях на нее.

Изучив материалы дела, обсудив доводы жалобы, выслушав объяснения представителя инспекции, кассационная инстанция считает, что жалоба не подлежит удовлетворению.

Как установлено судом, налоговым органом проведена выездная налоговая проверка ООО "РНКС" по вопросам правильности исчисления, своевременности уплаты (удержания, перечисления) налогов, в том числе налога на доходы физических лиц за период с 02.03.2012 по 17.06.2014., по результатам которой составлен акт и вынесено решение от 21.07.2015 N 17-15/20 о привлечении общества к ответственности за совершение налоговых правонарушений, в том числе, за совершение налогового правонарушения, предусмотренного статьей 123 Налогового кодекса, в виде штрафа в сумме 334 793 руб., в том числе за неполное перечисление налоговым агентом сумм налога на доходы физических лиц в сумме 39 746 руб., штрафные санкции за неправомерное неудержание и неперечисление в установленный срок сумм налога на доходы физических лиц (недобор) в сумме 295 047 руб.

Кроме того, указанным решением обществу доначислен налог на доходы физических лиц в сумме 22 723 руб., начислены пени за каждый календарный день просрочки исполнения обязанностей по уплате налога на доходы физических лиц в сумме 338 783 руб., также предложено удержать неудержанную сумму налога на доходы физических лиц в сумме 1 475 235 руб. непосредственно из доходов налогоплательщиков при очередной выплате дохода в денежной форме.

Основанием для принятия указанного решения послужил вывод инспекции о наличии задолженности физического лица Косенкова Е.В. перед ООО "РНКС" по подотчетным суммам на момент окончания проверки в сумме 11 347 962 руб., целевое расходование которых документально не подтверждено, как не подтвержден и факт возврата в кассу или на расчетный счет общества неизрасходованных денежных сумм.

С учетом внесенных управлением изменений обществу доначислен налог на доходы физических лиц в сумме 22 723 руб., начислены пени по налогу на доходы физических лиц в сумме 338 783 руб., штраф в сумме 111 598 руб. по статье 123 Налогового кодекса, а также предложено удержать доначисленную сумму налога - 1 475 235 руб. непосредственно из доходов налогоплательщиков при очередной выплате дохода в денежной форме.

Не согласившись с решениями налогового органа, считая ошибочными выводы инспекции, ООО "РНКС" обратилось в арбитражный суд с настоящим заявлением.

Удовлетворяя заявленные требования, суд, исследовав и оценив представленные доказательства по правилам ст. ст. 65 - 71 , 200 Арбитражного процессуального кодекса Российской Федерации, руководствуясь нормами статьи 41 , пункта 3 статьи 45 , 207 , 209 , 210 , пункта 2 статьи 223 , 226 НК Российской Федерации, пришел к выводу о том, что налоговым органом не представлено доказательств того, что спорные суммы, полученные под отчет работником общества Косенковым Е.В., являются его доходом и подлежат налогообложению.

Суд кассационной инстанции считает выводы суда правильными.

Как установлено судом, в проверяемом периоде (с 08.10.2012 по 17.06.2014) генеральному директору общества Косенкову Е.В. из кассы общества систематически выдавались денежные суммы под отчет по расходным кассовым ордерам без указания в них оснований для выдачи денежных средств под отчет.

По данным карточки счета 71.1 "Расчеты с подотчетными лицами" по подотчетному лицу Косенкову Е.В. за проверяемый период (с 08.10.2012 по 17.06.2014) всего выдано в под отчет 21 446 251 руб., в том числе в 2012 году - 5 079 132 руб., в 2013 году - 15 567 119 руб. и в 2014 году - 800 000 руб.

Налоговой инспекцией по результатам проведенной проверки была установлена задолженность физического лица Косенкова Е.В. перед ООО "РНКС" по подотчетным суммам в размере 11 347 962 руб., которые, по мнению инспекции, следует отнести к доходам физического лица, подлежащим обложению налогом.

Вместе тем, в ходе рассмотрения дела обществом были представлены документы, подтверждающие как частичный возврат Косенковым Е.В. денежных средств в кассу общества, так и частичное их целевое использование в интересах общества на сумму 11 851 669 руб., за период с 03.03.2014 по октябрь 2015 года. Указанные документы обоснованно приняты судом в качестве надлежащих доказательств, свидетельствующих об отсутствии у подотчетного лица объекта налогообложения в виде полученных и невозвращенных подотчетных сумм.

При этом суд, со ссылкой на пункты 4.1 и 4.4 Положения Банка России от 12.10.2011 N 373-П, правильно отметил, что выдаваемые под отчет работнику денежные средства организации на оплату расходов, связанных с деятельностью организации в период 2012 - 2014 годы, не передаются в собственность последнего, а фактически образуют задолженность физического лица перед организацией и в случае, когда они не израсходованы на цели, на которые были выданы, либо израсходованы не полностью, подлежат возврату.

При квалификации денежных средств, выданных организацией подотчетному лицу, в качестве дохода данного лица, подлежащего налогообложению по правилам главы 23 Налогового кодекса, необходимо исходить из конкретных обстоятельств дела, подлежащих оценке на основании приведенных нормативных положений, одновременно учитывая, что бремя доказывания факта и размера вмененного налогоплательщику дохода лежит на налоговом органе.

Кроме того, при определении момента, в который выданные под отчет денежные средства могут быть признаны доходом налогоплательщика и с них подлежит исчислению и, соответственно, удержанию налоговым агентом налог на доходы физических лиц, следует учитывать не только момент, в который истекает срок, установленный для их возврата, но также и фактическое истечение установленного статьей 196 Гражданского кодекса Российской Федерации (далее - Гражданский кодекс) срока исковой давности, только по истечении которого взыскание задолженности с физического лица перестает быть возможным.

Судом установлено, что в расходных кассовых ордерах отсутствует указание срока, на который выданы денежные средства в подотчет Косенкову Е.В.

Согласно пункту 2.13 приказов об учетной политике общества "РНКС" от 29.10.2010 N 20/20, от 29.12.2011 N 30/11, от 29.12.2012 N 37/12 выдача денежных средств под отчет производится на срок не более одного года, следовательно, выданные подотчетному лицу денежные средства должны быть израсходованы на нужды общества "РНКС" либо возвращены в кассу общества в течение года со дня их выдачи под отчет.

Поскольку, как правильно указал суд, первая денежная сумма была выдана Косенкову Е.В. под отчет 08.10.2012, что налоговым органом не оспаривается, то данная сумма должна была быть возвращена обществу либо израсходована на его нужды до 08.10.2013 и именно с указанной даты начинается течение срока исковой давности применительно к первой сумме, выданной подотчетному лицу, который, по общим правилам, истекает 08.10.2016.

Учитывая изложенное, суд пришел к обоснованному выводу, о том, что спорные суммы, выданные обществом под отчет Косенкову Е.В. после 08.02.2012, могут быть признаны доходом указанного физического лица только после 08.10.2016, что выходит за рамки проведенной налоговым органом проверки и свидетельствует о необоснованности принятого налоговой инспекцией решения в связи с недоказанностью факта получения налогоплательщиком дохода и, следовательно, отсутствии у налогового агента обязанности по его удержанию и перечислению.

Суд кассационной инстанции считает, что судом правильно установлены все обстоятельства по делу, всесторонне исследованы представленные в обоснование доводов сторон доказательства, которым дана надлежащая оценка, судом правильно применены нормы материального права.

Учитывая изложенное, оснований для отмены оспариваемых судебных актов не имеется.

Доводы заявителя жалобы не опровергают правильность выводов суда и направлены на переоценку установленных судом апелляционной инстанций обстоятельств и сделанных на их основании выводов, что выходит за пределы полномочий суда кассационной инстанции ( ст. 286 , 287 Арбитражного процессуального кодекса Российской Федерации), в связи с чем судом кассационной инстанции отклоняются.

Фактические обстоятельства, имеющие существенное значение для разрешения спора, установлены судом на основании полного и всестороннего исследования представленных сторонами доказательств.

Нарушений процессуального закона, влекущих безусловную отмену обжалуемых судебных актов, не установлено.

На основании изложенного и руководствуясь пунктом 1 части 1 статьи 287 , статьей 289 Арбитражного процессуального кодекса Российской Федерации,

решение Арбитражного суда Тамбовской области от 22.03.2016 и постановление Девятнадцатого арбитражного апелляционного суда от 28.06.2016 по делу N А64-6405/2015 оставить без изменения, а кассационную жалобу инспекции Федеральной налоговой службы по г. Тамбову - без удовлетворения.

Постановление вступает в законную силу с момента его принятия.

Постановление может быть обжаловано в Судебную коллегию Верховного Суда Российской Федерации в порядке и сроки, предусмотренные ст. ст. 291.1 и 291.2 Арбитражного процессуального кодекса Российской Федерации.

Читайте также: