3 ндфл при продаже векселей

Опубликовано: 03.05.2024

И. И. Греченко

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Вопрос

Организация возвращает ранее полученный процентный заем физическому лицу путем передачи векселя Сбербанка.

Возникает ли НДФЛ при передаче векселя или только при фактической оплате векселя банком?

И кто уплачивает НДФЛ с процентов: физлицо или организация сообщает о невозможности удержать НДФЛ как налоговый агент?

Ответ

При передаче векселя объекта налогообложения НДФЛ не возникает.

При погашении векселя организация обязана исчислить НДФЛ с выплаченного дохода. При оплате банком предъявленного к платежу собственного процентного или дисконтного векселя банк признается налоговым агентом в соответствии с пунктом 1 статьи 226 Кодекса и на этом основании обязан удерживать налог с суммы выплачиваемого физическому лицу дохода в виде вексельного процента или дисконта.

Обоснование

Согласно ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главой об НДФЛ в НК РФ.

В силу п. 1 ст. 209 НК РФ для физических лиц, являющихся налоговыми резидентами РФ, объектом налогообложения признается доход, полученный налогоплательщиками от источников в РФ или от источников за пределами РФ.

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды (ст. 210 НК РФ). Налоговая база определяется как денежное выражение таких доходов или выгоды.

Рассматривать вексель, срок оплаты по которому не наступил, в качестве дохода в натуральной форме недопустимо, так как с точки зрения НК РФ оценить такой доход можно только при предъявлении векселя к оплате или при его отчуждении третьему лицу. Получение векселей ПАО "Сбербанк России" в 2016 году не влечет возникновения дохода до момента их предъявления и оплаты.

В ст. 815 ГК РФ предусмотрено, что в случаях, когда в соответствии с соглашением сторон заемщиком выдан вексель, удостоверяющий ничем не обусловленное обязательство векселедателя - простой вексель - выплатить при наступлении предусмотренного векселем срока полученные взаймы денежные суммы, отношения сторон по векселю регулируются законом о переводном и простом векселе.

Вексель является ценной бумагой, удостоверяющей обязательство займа (ст. 143 ГК РФ). Являясь долговым обязательством, он не может отождествляться ни с денежными средствами, ни с иной формой эквивалента, используемого в товарном обращении. Замена стороны - векселедержателя - по вексельному обязательству не изменяет содержания первоначального обязательства векселедателя.

Переход к физическому лицу права требования по векселю не признается объектом обложения НДФЛ. Рассматривать вексель, срок оплаты по которому не наступил, в качестве дохода в натуральной форме недопустимо, так как с точки зрения НК РФ оценить такой доход можно только при предъявлении векселя к оплате или при его отчуждении третьему лицу по цене такого отчуждения.

Учитывая изложенное, при передаче векселя объекта налогообложения НДФЛ не возникает.

Объектом налогообложения по налогу на доходы физических лиц (далее - НДФЛ, налог) признается доход, полученный налогоплательщиками (ст. 209 Налогового кодекса РФ):

- от источников в Российской Федерации и (или) от источников за пределами Российской Федерации - для физических лиц, являющихся налоговыми резидентами Российской Федерации;

- от источников в Российской Федерации - для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

На основании пп. 1 п. 1 ст. 208 НК РФ к доходам от источников в Российской Федерации относятся дивиденды и проценты, полученные от российской организации, а также проценты, полученные от российских индивидуальных предпринимателей и (или) иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации.

Процентами в целях НК РФ признается любой заранее заявленный (установленный) доход, в том числе в виде дисконта, полученный по долговому обязательству любого вида (независимо от способа его оформления). При этом процентами признаются, в частности, доходы, полученные по денежным вкладам и долговым обязательствам (п. 3 ст. 43 НК РФ).

В соответствии с п. 1 ст. 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в п. 2 настоящей статьи, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со ст. 224 НК РФ, с учетом особенностей, предусмотренных настоящей статьей. Указанные лица именуются налоговыми агентами.

Согласно п. 2 ст. 226 НК РФ исчисление сумм и уплата налога в соответствии с настоящей статьей производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, с зачетом ранее удержанных сумм налога (за исключением доходов, в отношении которых исчисление сумм налога производится в соответствии со ст. 214.7 НК РФ), а в случаях и порядке, предусмотренных ст. 227.1 НК РФ, также с учетом уменьшения на суммы фиксированных авансовых платежей, уплаченных налогоплательщиком. Особенности исчисления и (или) уплаты налога по отдельным видам доходов устанавливаются ст. ст. 214.3, 214.4, 214.5, 214.6, 214.7, 226.1, 227 и 228 НК РФ.

Исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ, нарастающим итогом с начала налогового периода применительно ко всем доходам (за исключением доходов от долевого участия в организации, а также доходов, в отношении которых исчисление сумм налога производится в соответствии со ст. 214.7 НК РФ), в отношении которых применяется налоговая ставка, установленная п. 1 ст. 224 НК РФ, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога (п. 3 ст. 226 НК РФ).

Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных настоящим пунктом (п. 4 ст. 226 НК РФ).

Учитывая изложенное, при погашении векселя организация обязана исчислить НДФЛ с выплаченного дохода (Письмо Минфина России от 14.02.2020 N 03-04-06/10503).

И. И. Греченко

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Факт продажи квартиры физическим лицом автоматически вызывает обязанность по заполнению декларации 3-НДФЛ и уплате налога с полученного дохода от реализации при условии, что жилье находилось в собственности продавца менее 5, а в некоторых случаях 3 лет.

Сдать отчетность в ФНС нужно до 30 апреля 2021 года в отношении тех объектов недвижимости, которые проданы в любом месяце 2020 года.

В каких случаях нужно заполнять 3-НДФЛ при продаже квартиры?

Не все продавцы жилой недвижимости должны подавать отчетность о сделке в налоговый орган.

Отчитаться перед ФНС о полученных доходах должны только те граждане, которые продали квартиру, бывшую в собственности:

- менее 3 лет — если у продавца нет другой жилой недвижимости;

- менее 3 лет — если жилье было получено в качества наследства, в порядке дарения, приватизации, по договору пожизненного содержания с иждивением;

- менее 5 лет — во всех прочих случаях (есть другие недвижимые объекты в собственности, либо квартира была получена в порядке, отличающемся от указанных в предыдущем пункте, например, была куплена по договору купли-продажи).

Аналогично и с уплатой налога с полученного дохода — заплатить его нужно при сроке владения жильем меньше минимально допустимого.

Размер налоговой суммы рассчитывается путем умножения налоговой базы на ставку 13%. В качестве налоговой базы берется разность между ценой продажи и имущественным вычетом (1 млн.руб. или расходы на приобретение данного жилья).

Порядок и сроки сдачи декларации в ФНС

Отчитаться перед налоговой службой о проведенной сделке физические лица должны в срок до 30 апреля 2021 года в отношении продаж 2020 года.

При нарушении сроков придется дополнительно уплатить штраф в размере 1000 руб. за несвоевременно поданную декларацию.

Налог можно уплатить позже — до 15 июля 2021 года. Перечислить нужно ту сумму, которая показана в разделе 1 формы 3-НДФЛ. Нарушать сроки не допустимо, придется не только погасить сумму долга, но и доплатить дополнительно за каждый просроченный день пени в размере 1/300 ставки рефинансирования от суммы задолженности.

Сдать налоговую декларацию можно одним из следующих способов:

Гражданин вправе сам выбрать подходящий для себя вариант обращения в ФНС. Главное сделать это вовремя, чтобы не пришлось платить дополнительные штрафы.

Если декларация формируется самостоятельно на компьютере или бумаги без применения программы и личного кабинета, то важно проверить, чтобы используемый бланк был актуален на текущий год.

Периодически происходят обновления действующей формы 3-НДФЛ в соответствии с изменениями налогового законодательства. Необходимо следить за выходом новых бланков.

Новая форма для 2021 года

С 1 января 2021 года действует форма декларации 3-НДФЛ, утвержденная Приказом ФНС от 28.08.20 № ЕД-7-11/615@. Этот бланк необходимо заполнять для декларирования доходов, полученных за 2020 год.

В новом бланке есть ряд существенных изменений, прочитать о которых подробнее можно в этой статье.

Если декларация будет заполнена на старом бланке, ФНС ее не примет.

Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

Продавец квартиры, ее доли, дома, комнаты должны заполнить такие листы декларации 3-НДФЛ:

- титульный;

- раздел 1;

- раздел 2;

- приложение 1 и расчет к нему;

- приложение 6.

То есть в декларации должны быть оформлены шесть листов. Распечатывать нужно только их, пустые листы подавать не нужно. Каждый лист нужно пронумеровать по порядку, на каждом вверху указывается ИНН физического лица, а внизу — личная подпись и дата ее постановки.

При заполнении на компьютере или вручную нужно придерживаться общих правил оформления деклараций — прочитать правила.

Начать оформление можно с указания сведений о полученном доходе от продажи в приложении 1, далее указать сведения о проданной квартире в расчете к прил. 1 и внести размер имущественного вычета в прил. 6.

На основе введенных данных рассчитывается налог к уплате в разделе 2 и подводятся итоги в разделе 1.

В последнюю очередь заполняется первый титульный лист, где приводятся общие сведения о декларации и декларанте.

Инструкция по заполнению

Ниже в таблице даны пояснения, какие именно строки и поля нужно заполнить при подаче 3-НДФЛ в связи с продажей квартиры:

Поле декларации

Инструкция по заполнению

Титульный лист

Если в первый раз – то ставится 0.

Сведения о продавце квартиры

Категория налогоплательщика – 760 для граждан, получивших доход от продажи имущества.

ФИО, сведения о рождении – как в паспорте.

Телефон – обязательно действующий.

Сведения о документе

Раздел 1

Количество просмотров 13444

ВОПРОС :

Прошу разъяснить, каков порядок определения налоговой базы по НДФЛ при продаже векселя юридическому лицу физическим лицом – векселедержателем? Будет ли юридическое лицо в этом случае являться налоговым агентом? Отличается ли налогообложение продажи векселя от налогообложения погашения векселя?

ОТВЕТ:

1) В налоговом законодательстве РФ понятие «вексель» не содержится.

В соответствии с п. 1 статьи 11 Налогового кодекса РФ (далее – НК РФ) институты, понятия и термины гражданского, семейного и других отраслей законодательства Российской Федерации, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено настоящим Кодексом.

Согласно ст.143 ГК РФ вексель является одним из видов ценных бумаг.

Продажа векселя относится к операциям с ценными бумагами.

Доход от продажи векселя определяется согласно п. 3 статьи 214.1 НК РФ, как разница между суммами доходов, полученных от реализации ценных бумаг, и документально подтвержденными расходами на приобретение, реализацию и хранение ценных бумаг, фактически произведенными налогоплательщиком (письмо Минфина России от 07 декабря 2004 г № 03-05-01-05/48, от 22 марта 2010 г № 03-04-05/2-118).

На основании вышеизложенного, при продаже векселя сумму дохода можно уменьшить на суммы документально подтвержденных расходов на приобретение, реализацию и хранение векселя, фактически произведенных налогоплательщиком в соответствии со ст. 214.1 НК РФ, при этом имущественный налоговый вычет, установленный п. 1 ст. 220 НК РФ, не применяется.

2) Согласно п. 3 статьи 214.1 НК РФ налоговыми агентами признаются только те организации, которые в отношениях с налогоплательщиком действуют в качестве брокеров, доверительных управляющих или иных лиц, совершающих операции по договору поручения, комиссии или иному договору в пользу плательщика.

Таким образом, в соответствии с п.п. 2 п. 1 ст. 228 НК РФ обязанность по исчислению и уплате НДФЛ от операций по продаже векселя лежит на самом физическом лице.

Налогоплательщик – физическое лицо обязан подать декларацию в порядке, предусмотренном пп. 3 п. 1 ст. 228 НК РФ.

Одновременно сообщаем, что датой получения дохода является либо дата получения доходов в денежной форме, либо дата получения доходов в натуральной форме (п.п. 1, 2 п. 1 ст. 223 НК РФ).

В момент получения векселей третьего лица физическое лицо не имеет фактического дохода ни в денежной, ни в натуральной форме, следовательно, не возникает объекта налогообложения по НДФЛ (п. 1 ст. 210 НК РФ). Такое же мнение высказали ВАС РФ и налоговые органы, добавив, что датой фактического получения дохода в данном случае будет признаваться день погашения вексельного обязательства (Постановление Президиума ВАС РФ от 11.04.2000 N 440/99, Письма ФНС России от 26.04.2006 N 04-2-02/335@, от 20.09.2005 N 04-2-02/381@).

Документальным подтверждением суммы дохода будет платежный документ, подтверждающий дату платежа и сумму денежных средств, полученную при погашении векселя.

3) Векселем признается ценная бумага, содержащая простое, ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить при наступлении предусмотренного векселем срока полученные взаймы денежные суммы (ст. ст. 143, 815 Гражданского кодекса РФ).

Минфин России в письмах от 22.12.2008 г. № 03-04-05-01/466, от 11.11.2009 № 03-04-05-01/801, от 13.09.2005 № 03-05-01-03/88 (доведено до нижестоящих налоговых органов Письмом ФНС России от 07.10.2005 № ГИ-6-04/834@) указывает на то, что погашение векселя не относится к операциям, указанным в п. 1 ст. 214.1 НК РФ (т. е. к операциям с ценными бумагами).

Погашение векселя, по своей сути, это возврат займа, так что в такой ситуации налогооблагаемым доходом является дисконтный или процентный доход. Налоговая база определяется как доходы от продажи минус расходы на приобретение и реализацию векселя.

Если вексель не содержит ни дисконта, ни процента, тогда налогооблагаемая база равна нулю.

В отличие от погашения продажа векселя приравнивается к операциям с ценными бумагами.

Русановская Мария Борисовна,

консультант по налогам и сборам и бухгалтерскому учету

Консалтинговое объединение ФАКТОР ГРУПП

Физическое лицо (налоговый резидент РФ) осуществляет операции по приобретению и погашению ценных бумаг на иностранных площадках через брокера (резидент государства Белиз). Имеется отчет брокера за 2020 год. При составлении формы 3-НДФЛ за 2020 год какие разделы нужно заполнить? Как определить курс валюты по строке 050 Приложения 2 формы 3-НДФЛ, если было операций много?

По данному вопросу мы придерживаемся следующей позиции:

В данном случае физическое лицо - налоговый резидент РФ (далее - ФЛ) может получить два вида доходов: в виде дивидендов или процентов (купонов), а также в виде положительного финансового результата от сделок купли-продажи или погашения ценных бумаг.

Иностранный брокер не признается налоговым агентом по НДФЛ, поэтому физлицо как налоговый резидент РФ (далее - ФЛ) должен самостоятельно декларировать свой доход, полученный в налоговом периоде по операциям с ценными бумагами. Для этого не позднее 30 апреля года, следующего за отчетным, подается налоговая декларация по форме 3-НДФЛ.

1) для отражения информации о дивидендах заполняется отдельное Приложение 2 с кодом вида дохода "Дивиденды";

2) для отражения информации о доходах, полученных за пределами РФ по операциям с ценными бумагами, необходимо заполнить, по нашему мнению:

Приложение 2 (код вида дохода "Доходы от отчуждения имущества"), который заполняется на каждую сделку реализации (погашения) ценных бумаг с указанием курса валюты на дату продажи (погашения). Совокупность доходов, пересчитанных в рубли на каждую дату продажи (погашения ценных бумаг), отраженных в строках 070 Приложения 2, переносится в строку 010 Раздела 2;

Приложение 8, в котором определяется сумма расходов в рублях, которые в соответствии с положениями ст. 214.1 НК РФ уменьшают сумму доходов, отраженных в Приложении 2. Далее сумма расходов, пересчитанная в рубли по курсу на дату их совершения, из строк 040 Приложения 8 переносится в строку 050 Раздела 2.

Подробнее порядок заполнения данных приложений описан ниже. Отметим, что каких-либо разъяснений по заполнению декларации 3-НДФЛ в ситуации совершения операций с ценными бумагами за пределами РФ через иностранных брокеров (которые не признаются налоговыми агентами), не обнаружено. Поэтому предлагаемый порядок заполнения Приложений 8 и 2 для данных операций является нашим экспертным мнением, основанном на правилах расчета финансового результата от операций с ценными бумагами, установленными статьей 214.1 НК РФ.

Обоснование позиции:

На основании ст. 209 НК РФ для физических лиц, являющихся налоговыми резидентами РФ, объектом налогообложения НДФЛ признается доход, полученный ими как от источников в РФ, так и от источников за пределами РФ.

К доходам, полученным от источников за пределами РФ, относятся (п. 3 ст. 208 НК РФ):

дивиденды и проценты, полученные от иностранной организации (подп. 1 п. 3 ст. 208 НК РФ);

доходы от реализации за пределами РФ акций или иных ценных бумаг, а также долей участия в уставных капиталах иностранных организаций (подп. 5 п. 3 ст. 208 НК РФ) (рассматриваются как доходы по операциям с ценными бумагами).

Физическому лицу - получателю рассматриваемых доходов от источников за пределами РФ исчисление и уплату НДФЛ с него следует произвести самостоятельно (подп. 3 п. 1 ст. 228 НК РФ, смотрите письма Минфина России от 13.12.2010 N 03-04-06/2-299, от 24.08.2009 N 03-04-05-01/658, УФНС России по г. Москве от 27.08.2010 N 20-14/3/090413@).

Налогоплательщиком должны рассчитываться отдельно:

1) налоговая база по доходам от долевого участия (в том числе по доходам в виде дивидендов, выплаченных иностранной организации по акциям (долям) российской организации, признанных отраженными налогоплательщиком в налоговой декларации в составе доходов);

2) налоговая база по доходам по операциям с ценными бумагами и по операциям с производными финансовыми инструментами.

К этим налоговым базам применяется налоговая ставка, предусмотренная п. 1 ст. 224 НК РФ - 13% (для доходов, полученных до 01.01.2021). Для доходов, полученных после 01.01.2021, применяется прогрессивная ставка НДФЛ.

Доходы (расходы, принимаемые к вычету в соответствии со ст. 214.1 НК РФ) налогоплательщика, выраженные (номинированные) в иностранной валюте, пересчитываются в рубли по официальному курсу ЦБ РФ, установленному на дату фактического получения указанных доходов (дату фактического осуществления расходов), если иное не предусмотрено главой 23 НК Ф (п. 5 ст. 210 НК РФ).

Датой фактического получения доходов в денежной форме является день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (подп. 1 п. 1 ст. 223 НК РФ). Поэтому пересчет дохода в рубли осуществляется на каждую дату его фактического получения.

Доходы в виде процентов (купонов) и дивидендов

Сумма налога в отношении дивидендов, полученных от источников за пределами РФ, определяется применительно к каждой сумме полученных дивидендов. При этом сумму НДФЛ, исчисленную на сумму дивидендов, полученных от источников за пределами РФ, можно уменьшить на сумму иностранного налога, исчисленного и уплаченного по месту нахождения источника дохода. Но только в том случае, если источник дохода (по нашему мнению, источником дохода признается эмитент ценных бумаг, а не брокер) находится в иностранном государстве, с которым заключен договор (соглашение) об избежании двойного налогообложения (далее - СОИДН) (п. 2 ст. 214 НК РФ)*(2).

Если сумма налога, уплаченная по месту нахождения источника дохода, превышает сумму налога в РФ, полученная разница не подлежит возврату из бюджета (п. 2 ст. 214 НК РФ).

В декларации по форме 3-НДФЛ информация о доходах, полученных за пределами РФ, в виде дивидендов отражается путем заполнения Приложения 2 "Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001) __%", в котором указываются суммы доходов по виду доходов "Дивиденды" в строке 031.

В Приложении 2 указываются следующие показатели (применительно к рассматриваемой ситуации) отдельно по каждому источнику выплаты дохода (по нашему мнению, источником выплаты доходов в рассматриваемом случае будет эмитент ценных бумаг, а не брокер):

в строке 010 - код страны эмитента ценных бумаг;

в строке 020 - наименование эмитента ценных бумаг (на основании информации, указанной в отчете брокера). В случае если на основании имеющихся в распоряжении налогоплательщика документов невозможно сделать вывод о наименовании источника выплаты дохода, в строке 020 допускается указать вид совершенной налогоплательщиком операции;

в строке 030 - код валюты, в которой был получен доход;

в строках 040 и 050 - дата получения дохода (дата получения дивидендов) и курс иностранной валюты на дату получения дохода (если от одного и того же источника выплаты доход был получен неоднократно в течение года, то суммы дохода, уплаченные суммы налога и курсы валют указываются отдельно на каждую дату получения дохода и уплаты налога);

в строке 060 - сумма дивидендов в валюте;

в строке 070 - сумма дохода в пересчете в рубли (строка 060 х строка 050);

в строках 080 и 090 - дата уплаты налога в иностранном государстве и курс валюты на эту дату;

в строке 100 - сумма налога, уплаченная в иностранном государстве в иностранной валюте - на основании документа о полученном доходе и об уплате налога за пределами РФ, подтвержденная налоговым (финансовым) органом соответствующего иностранного государства, с которым подписано СОИДН. Если со страной эмитента нет такого соглашения, то сумма иностранного налога не уменьшает сумму НДФЛ, подлежащую уплате в РФ;

в строке 110 - сумма иностранного налога в рублях (строка 100 х строка 090);

в строке 120 - расчетная сумма НДФЛ (строка 070 х ставка НДФЛ), с учетом предусмотренных НК РФ вычетов*(1);

в строке 130 - расчетная сумма налога, подлежащая зачету (уменьшению) в РФ - указывается суммы налога, уплаченного (удержанного) за рубежом (в размере не превышающем показатель строки 120 (при условии наличия СОИДН и подтверждающих уплату налога документов).

Совокупность значений строк 070 Приложения 2 переносится в строка 010 Раздела 2 (с кодом 01, указанным в поле показателя 002 Раздела 2 "Вид дохода"). А совокупность значений строк 130 Приложения 2 переносится в строку 130 Раздела 2 (с кодом 01, указанным в поле показателя 002 Раздела 2 "Вид дохода").

Финансовый результат по операциям с ценными бумагами

Налоговой базой по операциям с ценными бумагами признается положительный финансовый результат по совокупности операций, исчисленный за налоговый период в соответствии с пп. 6-13.2 ст. 214.1 НК РФ.

Налоговая база по операциям с ценными бумагами, обращающимися на организованном рынке, определяется отдельно от операций с иными видами ценных бумаг, указанных в подпунктах 2-4 п. 1 ст. 214.1 НК РФ (п. 14 ст. 214.1 НК РФ). Например, финансовый результат определяется по каждой операции с ценными бумагами, обращающимися на организованном рынке ценных бумаг, и по каждой совокупности операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг (абзац 3 п. 12 ст. 214.1 НК РФ).

Финансовый результат определяется как доходы от продажи (погашения) ценных бумаг за вычетом расходов, связанных с приобретением и обращением ценных бумаг (п. 12 ст. 214.1 НК РФ).

Таким образом, налоговой базой является положительный финансовый результат по совокупности операций с ценными бумагами, указанных в подпунктах 1-5 пункта 1 ст. 214.1 НК РФ (например, положительный финансовый результат по операциям с ценными бумагами, обращающимися на организованном рынке, совершенным за налоговый период).

Доходами по операциям с ценными бумагами признаются доходы от реализации (погашения) ценных бумаг, полученные в налоговом периоде.

Расходами по операциям с ценными бумагами признаются документально подтвержденные и фактически осуществленные налогоплательщиком расходы, связанные с приобретением, реализацией, хранением и погашением ценных бумаг, с исполнением и прекращением обязательств по таким сделкам. Перечень расходов приведен в п. 10 ст. 214.1 НК РФ и является открытым - к расходам относятся любые связанные с приобретением и продажей ценных бумаг расходы.

К расходам, непосредственно связанным с операциями с ценными бумагами, относятся расходы по оплате услуг, без которых такие операции не могут быть осуществлены (письмо Минфина России от 29.07.2019 N 03-04-05/56516).

При реализации ценных бумаг расходы в виде стоимости приобретения ценных бумаг признаются по стоимости первых по времени приобретений (ФИФО).

Абзацем вторым пункта 12 статьи 214.1 НК РФ предусмотрено, что расходы, которые не могут быть непосредственно отнесены на уменьшение дохода по операциям с ценными бумагами либо на уменьшение соответствующего вида дохода, распределяются пропорционально доле каждого вида дохода и включаются в расходы при определении финансового результата по окончании налогового периода.

В качестве документального подтверждения соответствующих расходов физическим лицом должны быть представлены оригиналы или надлежащим образом заверенные копии документов, на основании которых это физическое лицо произвело соответствующие расходы, брокерские отчеты, документы, подтверждающие факт перехода налогоплательщику прав по соответствующим ценным бумагам, факт и сумму оплаты соответствующих расходов. В случае представления физическим лицом оригиналов документов налоговый агент обязан изготовить заверенные копии таких документов и хранить их в течение пяти лет.

Кроме этого, информация, указанная в документах, должна позволять идентифицировать платежи с конкретными ценными бумагами (определение Московского городского суда от 14 июля 2017 г. N 4га-6915/17, в котором суд признал недостаточным наличие только отчета о купле-продаже ценных бумаг без банковской выписки, подписанной уполномоченными лицами банка).

Заполнение декларации

Каких-либо разъяснений по заполнению налоговой декларации в ситуации совершения операций с ценными бумагами за пределами РФ через иностранных лиц (которые не признаются налоговыми агентами), не обнаружено.

По нашему мнению, в декларации по форме 3-НДФЛ информация о доходах, полученных за пределами РФ по операциям с ценными бумагами, отражается путем заполнения:

отдельного Приложения 2 (код вида дохода "Доходы от отчуждения имущества"), который заполняется на каждую сделку реализации (погашения) ценных бумаг с указанием курса валюты на дату продажи (погашения). Совокупность доходов, пересчитанных в рубли на каждую дату продажи (погашения ценных бумаг), отраженных в строках 070 Приложения 2, переносится в строку 010 Раздела 2 и

Приложения 8, в котором определяется сумма расходов в рублях, уменьшающих в соответствии с положениями ст. 214.1 НК РФ сумму доходов, отраженных в Приложении 2. Далее сумма расходов, пересчитанная в рубли по курсу на дату их совершения, из строк 040 Приложения 8 переносится в строку 050 Раздела 2.

Рекомендуем перед заполнением Приложения 2 и Приложения 8 на основании отчета брокера оформить самостоятельный расчет финансового результата от каждой операции с ценными бумагами (далее - Расчет) (отдельно по видам ценных бумаг, указанных в Приложении 8 "Код вида операции" к Порядку заполнения формы 3-НДФЛ), в котором указываются следующие данные:

дата совершения каждой операции по продаже ценной бумаги (пакета ценных бумаг) и курс валюты на эту дату;

стоимость, по которой ценная бумага была продана (погашена), в валюте;

стоимость, по которой ценная бумага была продана (погашена), в рублях;

сумма расходов, понесенных при приобретении проданной ценной бумаги (пакета) (по методу ФИФО), в валюте (с указанием курса валюты, действующего на дату совершения расходов). Также целесообразно указывать срок владения ценной бумагой в целях определения права на инвестиционный вычет и заполнения строки 060 Приложения 8*(1);

сумма расходов, понесенных при приобретении проданной ценной бумаги (пакета) (по методу ФИФО), в рублях;

общая сумма расходов, понесенных за период, связанная с куплей и продажей ценных бумаг, и иных расходов (например, комиссия брокера), в рублях (по курсу на дату совершения каждого расхода), приходящаяся на операции с ценными бумагами, совершенными за период;

финансовый результат в рублях (доходы минус расходы). Отрицательный результат отражается в отдельной строке (например, "Убытки, подлежащие учету в будущих периодах");

указывается убыток, полученный в прошлых налоговых периодах, по операциям с ценными бумагами, обращающимися на организованных рынках, которым налогоплательщик планирует уменьшить положительный финансовый результат, полученных по операциям с ценными бумагами в текущем налоговом периоде в соответствии со ст. 220.1 НК РФ. Информация используется для заполнения строк 051 и 052 Приложения 8.

Также в Расчете подсчитываются итоговые суммы по каждому числовому показателю в рублях.

1. В Приложении 8 в строке 010 указывается код вида операции в соответствии с приложением N 8 (например, "01" - Операции с ценными бумагами, обращающимися на организованном рынке ценных бумаг, не учитываемые на индивидуальном инвестиционном счете).

На основании Расчета, составленного налогоплательщиком самостоятельно (скан-копию расчета можно приложить к декларации вместе с подтверждающими доходы и расходы документами) указывается:

в строке 020 - общая сумма дохода в рублях, полученная по совокупности совершенных операций по коду, указанному в строке 010 (берется итоговая информация из Расчета);

в строке 030 - общая сумма расходов, связанная с приобретением, реализацией, хранением и погашением ценных бумаг;

в строке 040 - общая сумма расходов, принимаемая в уменьшение доходов по совокупности совершенных операций (т.е. указывается сумма расходов, не превышающая сумму доходов, указанную в строке 020).

Значение строки 040 Приложения 8 (вместе с убытком прошлых лет, учтенным в строке 052 Приложения 8) включается в строку 050 Раздела 2 (п. 6.8 Порядка).

2. В Приложении 2 указываются следующие показатели (применительно к каждой операции реализации (погашения) ценных бумаг):

в строке 010 - код страны источника выплаты дохода (брокера или иностранной площадки, если есть данные о том, что иностранный налог был удержан площадкой);

в строке 020 - наименование источника доходов. В случае если на основании имеющихся в распоряжении налогоплательщика документов невозможно сделать вывод о наименовании источника выплаты дохода, в строке 020 допускается указать вид совершенной налогоплательщиком операции;

в строке 030 - код валюты, в которой получен доход;

в строках 040 и 050 - дата получения дохода (дата продажи или погашения ценных бумаг) и курс иностранной валюты на дату получения дохода;

в строке 060 - сумма дохода, полученного от реализации ценных бумаг в валюте;

в строке 070 - сумма дохода в пересчете в рубли (строка 060 х строка 050).

Совокупность значений строк 070 Приложения 2 переносится в строку 010 Раздела 2 (с кодом 3 в поле показателя 002 Раздела 2 "Вид дохода") (п. 6.3 Порядка).

Поскольку в данном случае со страной, в которой зарегистрирован брокер (Белиз) нет соглашения об избежании двойного налогообложения, то сумма удержанного брокером иностранного налога не уменьшает сумму НДФЛ, подлежащую уплате в РФ. В то же время если есть информация о том, что налог был удержан по месту нахождения иностранной площадки и уплачен в бюджет государства, с которым Россией заключен СОИДН, то на основании ст. 232 НК РФ налогоплательщик имеет право зачесть иностранный налог при расчете НДФЛ. Подробнее смотрите в Энциклопедии решений. Устранение двойного налогообложения по НДФЛ физических лиц - налоговых резидентов РФ.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ткач Ольга

Ответ прошел контроль качества

10 марта 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Налоговые вычеты, предусмотренные статьями 218-221 НК РФ, не применяются (абзац 2 п. 3 ст. 210 НК РФ). В то же время доходы по операциям с ценными бумагами в силу п. 2.3 ст. 210 НК РФ уменьшаются на сумму инвестиционных налоговых вычетов, предусмотренных подп. 1 п. 1 ст. 219.1 и ст. 220.1 НК РФ:

в размере положительного финансового результата, полученного налогоплательщиком в налоговом периоде от реализации (погашения) ценных бумаг, допущенных к торгам российского организатора торговли на рынке ценных бумаг, в том числе на фондовой бирже, а также от реализации инвестиционных паев открытых ПИФов, управление которыми осуществляют российские управляющие компании - находившихся в собственности налогоплательщика более трех лет;

в размере убытка прошлых лет, право на зачет (перенос на будущее) которого установлено ст. 220.1 НК РФ.

Смотрите подробнее в Энциклопедии решений. Инвестиционные вычеты по НДФЛ. Вычет при реализации (погашении) ценных бумаг.

*(2) Для применения данной нормы, по нашему мнению, значение имеет резидентство брокера, если налог фактически удерживается им в целях зачисления в бюджет Белиза. Если в соответствии с иностранным законодательством налог удерживается в другом государстве, в котором имеет постоянное местонахождение эмитент ценных бумаг или иное лицо (организатор торговли, финансовая площадка и т.п.), и между РФ и этим государством заключен СОИДН, то налогоплательщик может зачесть сумму налога, уплаченного за рубежом при получении дохода по ценным бумагам.

Нередко при заключении контракта на поставку товаров или оказание услуг стороны договариваются об отсрочке платежа. В этом случае покупатель может выдать продавцу, с его согласия, свой вексель.

Рассмотрим, что такое вексель и как отражать в бухучете расчеты с помощью этой ценной бумаги.

Что такое вексель и как он работает

Правила обращения векселей в РФ до сих пор в основном регулируются Положением о переводном и простом векселе, утвержденном Постановлением ЦИК СССР и СНК СССР от 07.08.1937 N 104/1341 .

Гражданский Кодекс и закон от 11.03.1997 № 48-ФЗ «О переводном и простом векселе» содержат только базовые определения и ссылки на указанное Положение № 104/1341.

Вексель — это ценная бумага, которая подтверждает право ее текущего владельца (векселедержателя) получить указанную в векселе денежную сумму в установленный срок.

Обязанность гасить задолженность по векселю может быть возложена как на того, кто выпустил вексель (векселедателя), так и на другое лицо, указанное им в этом документе. В первом случае вексель называется простым, а во втором — переводным.

Обычно векселедатель указывает в качестве плательщика по переводному векселю одного из своих должников. Таким образом плательщик по векселю одновременно закрывает и долг векселедателя перед векселедержателем, и свою задолженность перед векселедателем.

Владелец переводного векселя может заранее запросить у плательщика подтверждение того, что он готов платить. Для этого плательщик должен проставить на векселе свою подпись и слово «акцептован» (лат. acceptus — принятый) или любую другую запись, которая указывает на согласие провести оплату. Эта процедура называется акцептом векселя (гл. III Положения № 104/1341).

Если плательщик откажется от акцепта, то векселедержатель имеет право получить оплату по векселю непосредственно с векселедателя (п. 43 Положения № 104/1341).

Первый векселедержатель может передать вексель другому лицу (гл. II Положения № 104/1341). Тогда право требования по векселю перейдет к новому владельцу. Эта процедура называется индоссаментом.

Термин состоит из двух латинских слов «in» (на) и «dorsum» (спина). Скорее всего, его происхождение связано с тем, что запись о передаче обычно делают на оборотной стороне («спине») векселя.

Новый векселедержатель также может передать вексель по индоссаменту третьему лицу и так неограниченное количество раз. Это правило относится, как к простому, так и к переводному векселю.

Векселедатель может при выписке векселя запретить его дальнейшую передачу по индоссаменту, сделав на ценной бумаге запись «не приказу». Это значит, что векселедатель готов рассчитаться по векселю только с первым векселедержателем, а не с каким-либо третьим лицом, на которого он укажет.

После этого прав требования по векселю можно будет передавать только в рамках обычного договора цессии (перевода долга). Разница здесь в том, что при неуплате по векселю, полученному через индоссамент, долг можно взыскать по упрощенной форме — через судебный приказ (ст. 5 закона № 48-ФЗ).

А если право требования долга передано по договору цессии, то новый кредитор при неуплате должен будет подавать обычный иск в суд и проходить всю стандартную процедуру взыскания.

Как оформить вексель

Постановлением Правительства РФ № 1094 от 26.09.1994 утверждены бланки простого и переводного векселя. Однако строго придерживаться этих форм не обязательно. На это указал ВАС РФ в п. 2 Информационного письма от 25.07.1997 № 18.

Использовать для векселя специальную бумагу также не обязательно, так как это не предусмотрено Положением № 104/1341. Но векселедатели, особенно банки и крупные компании, часто используют специальные бланки, так как это повышает «вес» бумаги в глазах векселедержателей.

Но главное при оформлении векселя не красивый бланк, а то, чтобы ценная бумага содержала все сведения, предусмотренные п. 1 и 75 Положения № 104/1341:

- Слово «вексель» в наименовании.

- Обещание уплатить определенную сумму без каких-либо дополнительных условий.

- Срок платежа, который может быть установлен:

— в определенную дату;

— через определенное время от составления;

— через определенное время от предъявления;

Если срок не указан, то считается, что вексель нужно оплатить по предъявлении.

- Место платежа. Если место платежа не указано, то считается, что оно соответствует месту составления.

- Наименование того, в чью пользу или по чьему приказу должен быть произведен платеж (первого векселедержателя).

- Дата и место составления. Если место составления не указано, то им считается место нахождения векселедателя, указанное рядом с его наименованием.

- Подпись векселедателя — того, кто составил вексель.

- Наименование плательщика.

Пункты 1-7 относятся к обоим типам векселей, а п. 8 — только к переводному. Для простого векселя векселедатель и плательщик — это одно и то же лицо.

Если вексель будет заполнен с нарушением хотя бы одного из перечисленных пунктов, то он превратится из ценной бумаги в обычную долговую расписку. Тогда векселедержатель в случае неуплаты не сможет воспользоваться судебным приказом, а будет должен подать стандартный иск о взыскании долга.

На сумму простого или переводного векселя могут начисляться проценты, если векселедатель укажет это в тексте документа. Проценты можно указывать только для векселя с оплатой по предъявлении или через определенное время после предъявления. Для иных сроков оплаты условие о процентах считается недействительным (п. 5 Положения № 104/1341).

Бухучет расчетов векселями у векселедателя

Если компания выдает вексель своему поставщику, то нужно открыть к счету 60 «Расчеты с поставщиками и подрядчиками» отдельный субсчет 60.В для учета расчетов по векселям:

ДТ 60.1 – КТ 60.В – вексель выдан поставщику

Так как вексель фактически служит для поставщика гарантией оплаты, то покупатель должен одновременно учесть его по номинальной стоимости на забалансовом счете 009 «Обеспечения обязательств и платежей выданные»

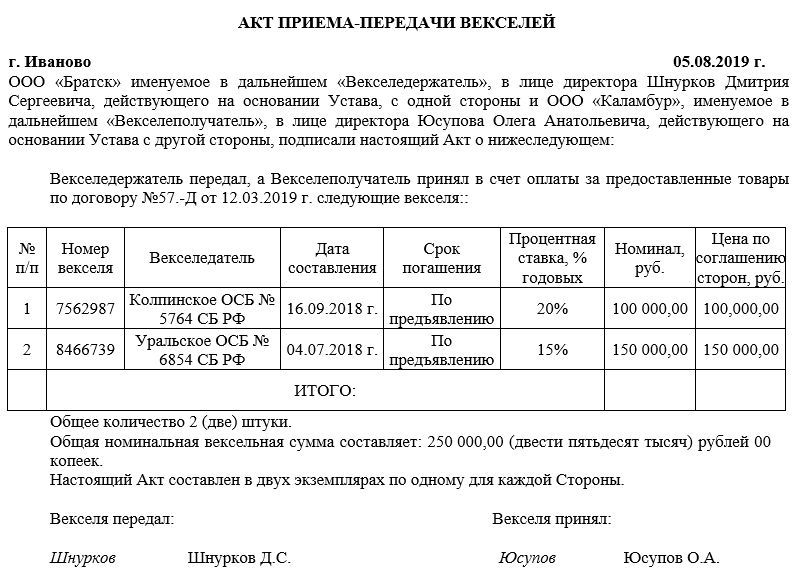

Хотя законодательство этого прямо и не требует, но при передаче векселя лучше оформить акт. Этот документ будет полезен в случае, если между сторонами возникнут споры. В акте нужно отразить все основную информацию о передаваемой ценной бумаге: номер и дату составления, наименование векселедателя, срок погашения, номинал, процентную ставку (при наличии).

Если вексель предусматривает длительную отсрочку платежа, например —более месяца, то часто его номинал превышает стоимость поставляемых товаров. Эта разница (дисконт) будет платой поставщику за отсрочку, фактически — аналогом банковских процентов.

Разницу между номиналом векселя и стоимостью поставки нужно отразить, как прочие расходы векселедателя:

Иногда вместо дисконта используют процентный вексель. Тогда номинал векселя будет равен стоимости товара, но на его сумму необходимо начислять проценты по указанной в документе ставке. Проценты будут увеличивать задолженность покупателя по векселю до момента оплаты:

Когда векселедатель оплатит вексель, он должен закрыть расчеты по субсчету 60.В:

Одновременно нужно списать стоимость векселя со счета 009.

Векселедатель может оформить для оплаты не только простой, но и переводной вексель. Обычно так делают в ситуации, когда третья компания — плательщик по векселю имеет задолженность перед векселедателем.

Тогда гашение векселя у векселедателя будет оформлено взаимозачетом:

Пример 1

ООО «Старт» приобрело у ООО «Трейд» две партии товаров. Товар «А» был поставлен на сумму 95 тыс. руб., а товар «Б» — на сумму 48 тыс. руб. При получении товаров ООО «Старт» выдало ООО «Трейд» два векселя со сроком погашения через 90 дней после составления:

- Простой вексель на сумму 100 тыс. руб. — как гарантию оплаты товара «А».

- Переводной вексель на сумму 50 тыс. руб., где плательщиком указано ООО «Салют» — по оплате товара «Б».

Одновременно ООО «Старт» отгрузило ООО «Салют» товар «В» на сумму 50 тыс. руб. на условиях отсрочки платежа 90 дней.

ДТ 41 — КТ 60.1 (95 тыс. руб.) – оприходован товар «А» от ООО «Трейд»

ДТ 41 — КТ 60.1 (48 тыс. руб.) – оприходован товар «Б» от ООО «Трейд»

ДТ 62.1 — КТ 90 (50 тыс. руб.) — отгружен товар «В» на ООО «Салют»

ДТ 60.1 — КТ 60.В + ДТ 009 (100 тыс. руб.) — выдан простой вексель

ДТ 60.1 — КТ 60.В + ДТ 009 (50 тыс. руб.) — выдан переводной вексель на ООО «Салют»

ДТ 91.2 — КТ 60.1 (7 тыс. руб.) — учтена разница между номиналом векселей и стоимостью материалов по обеим поставкам

ДТ 60.В — КТ 51 + КТ 009 (100 тыс. руб.) — ООО «Старт» оплатило свой простой вексель

ДТ 60.В — КТ 62.1 + КТ 009 (50 тыс. руб.) — взаимозачет после оплаты ООО «Салют» переводного векселя

Бухучет расчетов векселями у векселедержателя

Если бизнесмен получил вексель от своего покупателя, как гарантию оплаты, то он должен открыть на счете 62 «Расчеты с покупателями и заказчиками» отдельный субсчет 62.В по векселям:

ДТ 62.В – КТ 62.1 — получен вексель от покупателя

Одновременно полученный вексель нужно учесть по номиналу на забалансовом счете 008 «Обеспечения обязательств и платежей полученные».

Если вексель получен на сумму, превышающую стоимость поставки, то разницу нужно отнести на прочие доходы поставщика:

Если получен процентный вексель, то по мере начисления процентов они будут увеличивать задолженность покупателя по векселю и доход поставщика:

Когда покупатель оплатит долг по векселю у поставщика будет проводка:

Одновременно поставщик должен списать вексель со счета 008.

Пример 2

Воспользуемся условиями примера 1 и рассмотрим проводки ООО «Трейд» по простому векселю ООО «Старт» на сумму 100 тыс. руб.

ДТ 62.1 — КТ 90 (95 тыс. руб.) — отгружен товар на ООО «Старт»

ДТ 62.В — КТ 62.1 + ДТ 008 (100 тыс. руб.) — получен простой вексель от ООО «Старт»

ДТ 62.1 — КТ 91.1 (5 тыс. руб.) — доход ООО «Трейд» за отсрочку платежа

ДТ 51 — КТ 62.В + КТ 008 (100 тыс. руб.) — ООО «Старт» погасило задолженность по векселю

Вывод

Вексель — это ценная бумага, которая подтверждает безусловное долговое обязательство. Взыскать долг по векселю можно по упрощенной форме, используя судебный приказ.

Поэтому вексель удобно использовать при расчетах с отсрочкой платежа, как гарантию оплаты. Бухучет в этом случае нужно вести на отдельных «вексельных» субсчетах, открытых к стандартным счетам по учету расчетов.

Дисконт или проценты по векселю, связанные с отсрочкой платежа, следует относить на прочие доходы поставщика и прочие расходы покупателя.

Читайте также:

- Форма 4 ндфл за 4 квартал 2016 года сроки сдачи

- Может ли в справке 2 ндфл быть сумма с минусом

- Налогоплательщик 2 ндфл 2010

- Ндфл с задатка физ лицу

- 1с зуп перечисление в ндфл в бюджет в 1с