Дивиденды эталон 3 ндфл

Опубликовано: 16.05.2024

Существует две основные статьи дохода, по которым инвестору нужно заплатить налог: с прибыли от продажи ценных бумаг и с дивидендов. В нашей статье разберем подробно, как платить налоги с дивидендов. Об этом расскажет автор курсов по инвестициям и член экспертного совета ЦБ Александра Вальд.

Как определить, сколько платить налогов по дивидендам

В случае с прибылью от продажи все просто — за инвестора все оформит его налоговый агент, то есть брокер. Он самостоятельно удержит налог с дохода и подаст декларацию в налоговую — инвестору делать ничего не придется.

Но в случае с дивидендами все сложнее: есть ситуации, при которых инвестор должен самостоятельно подать декларацию. Все зависит от того, откуда пришли дивиденды .

Если от российской компании — то налоговый агент все оформит. Но если дивиденды приходят от иностранной компании, то такой доход считается доходом из зарубежного источника. В таком случае инвестор должен самостоятельно подать декларацию в налоговую и заплатить налог. В этот момент у инвестора появляются три задачи.

1) Определить, откуда компания

Тут нужно быть внимательным. Некоторые российские компании зарегистрированы как иностранные. Понять это можно по ISIN-коду — номеру ценной бумаги. Его можно найти на сайте Московской биржи.

В этом коде нужно обратить внимание на первые две буквы — они будут обозначать страну эмитента. Если первые буквы RU, значит компания из России. Если в начале кода стоит любая другая комбинация букв — это иностранный эмитент , по такой бумаге придется самостоятельно отчитаться о налогах.

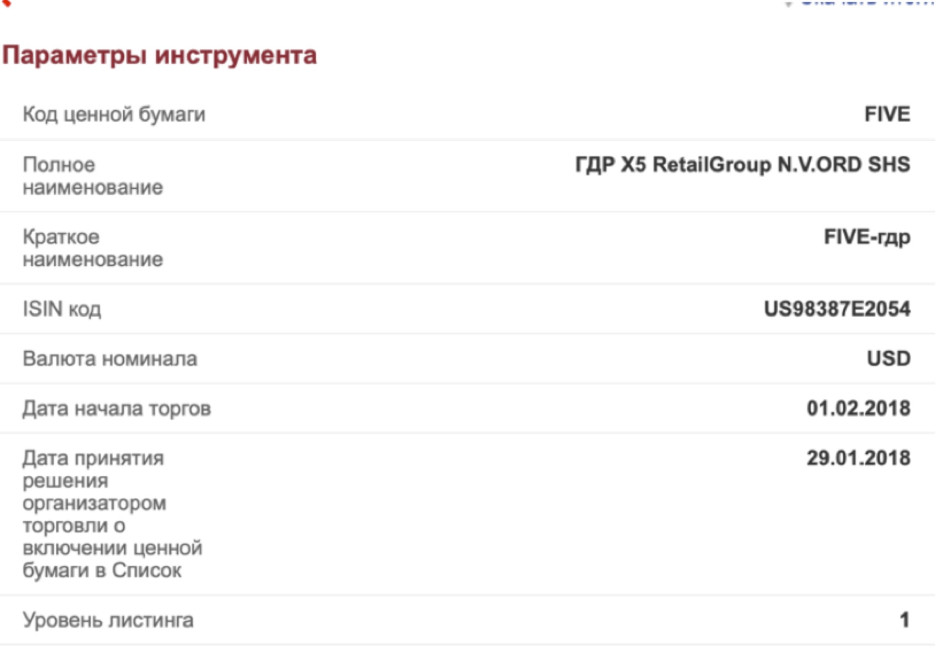

Возьмем для примера X5 Retail Group. Не все знают, но это депозитарная расписка иностранного эмитента.

2) Определить ставку налога

А именно, сколько страна — эмитент ценной бумаги уже удержала налога. Это можно узнать по ISIN-коду на сайте Национального расчетного депозитария. Страна эмитента X5 Retail Group — NL, то есть Нидерланды.

Теперь нужно выяснить, сколько налога удерживают Нидерланды с дивидендов. Узнать налог на дивиденды в любой стране можно на сайте консалтинговой фирмы Deloitte. В Нидерландах ставка по дивидендам — 15%

3) Сравнить удержанный налог за рубежом со ставкой налога в России

Если за границей было удержано менее 13%, то нужно доплатить налог в России — до ставки 13%. Если налог в другой стране больше, чем 13%, то платить ничего не нужно — но доход указать в декларации необходимо в любом случае.

В случае с Нидерландами по акциям X5 Retail Group как раз доплачивать не придется. А вот если у инвестора в портфеле есть бумаги Тинькофф Банка, то надо заплатить 13% от полученных дивидендов: потому что Тинькофф Банк зарегистрирован на Кипре, где удерживается 0% налога.

Налоги по дивидендам от компаний из США

Налогам по дивидендам от компаний из США стоит уделить отдельное внимание. Первое, что надо сделать, — это подписать справку W8-BEN. В ней инвестор подтверждает, что не является налоговым агентом США.

Если подписать справку, то США удержат 10%, а остальные 3% необходимо будет доплатить России. Если инвестор не подписывает данную справку, то американская сторона удержит налог с дивидендов в размере 30%, дивиденды придут уже за вычетом этой суммы.

Многие инвесторы не подписывают справку W8-BEN, чтобы не подавать декларацию. Но по закону декларацию нужно подать в любом случае, даже если с инвестора удержали 30% налога.

Декларацию инвестор должен подать до 30 апреля за предыдущий календарный год. Оплатить нужно по месту жительства не позднее 15 июля того же года. Например, в апреле 2021 года нужно подать декларацию о доходах за 2020 год. Декларацию можно подать как в письменной форме, так и в электронном виде на сайте Налоговой.

Перед тем как подавать декларацию, также стоит обратить внимание на фонды недвижимости REIT: по их бумагам американской стороной всегда удерживается 30% налога на дивиденды.

А по бумагам, компании которых зарегистрированы как Limited Partnership, всегда удерживается 37% с дивидендов. Limited Partnership — это организационно-правовая форма. Если обычно в отчете брокера в конце названия бумаги стоят буквы CO или Inc., то в данном случае будет LP.

Как подать декларацию

Декларацию нужно заполнить по всем дивидендам, которые приходят инвестору. Если дивиденды от одного эмитента пришли четыре раза, то вводить информацию нужно о каждом зачислении.

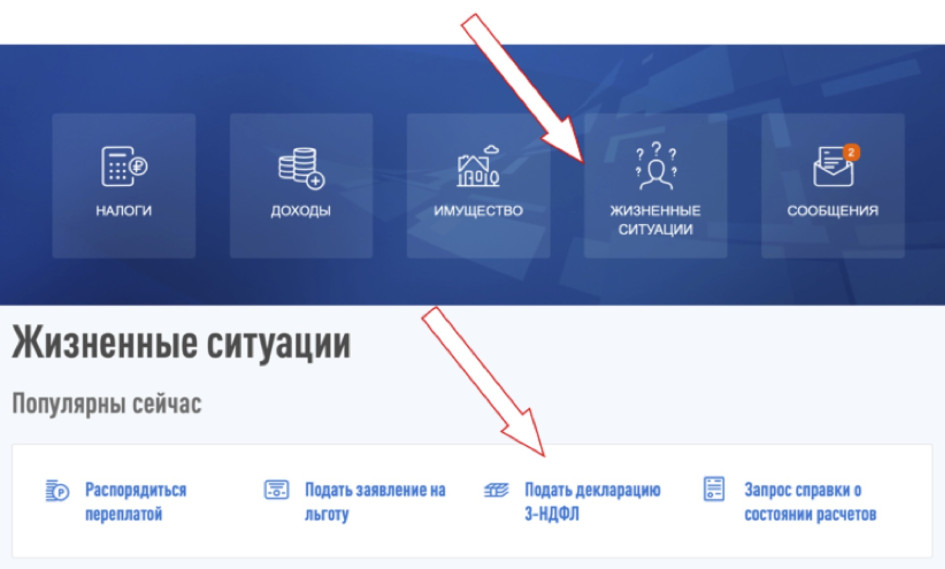

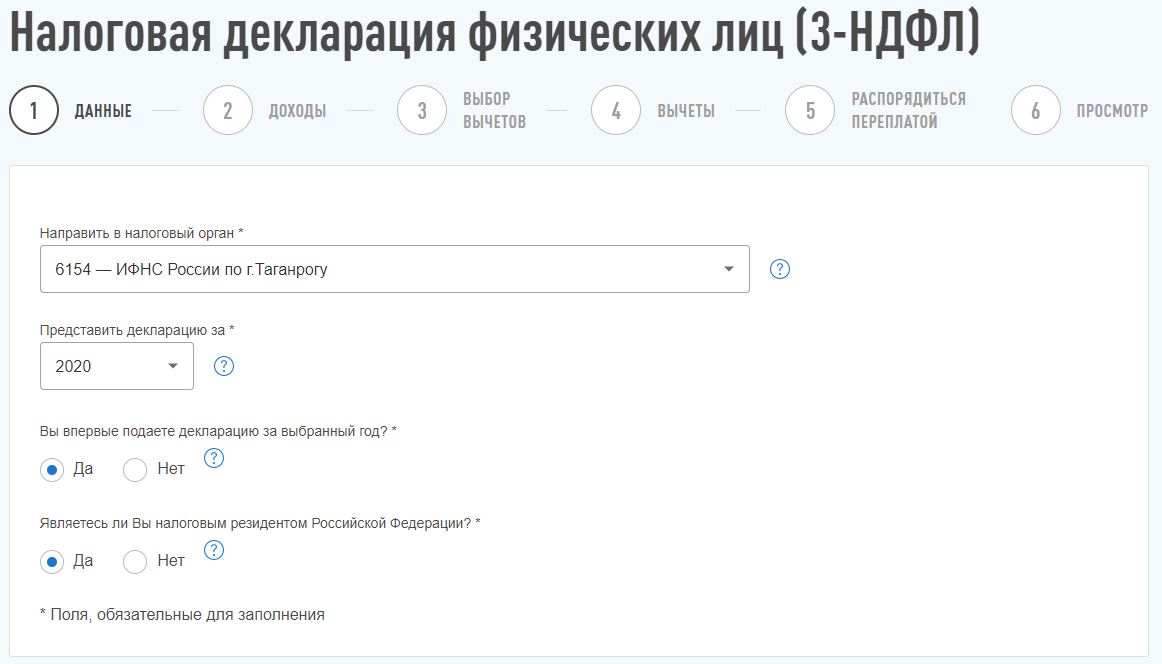

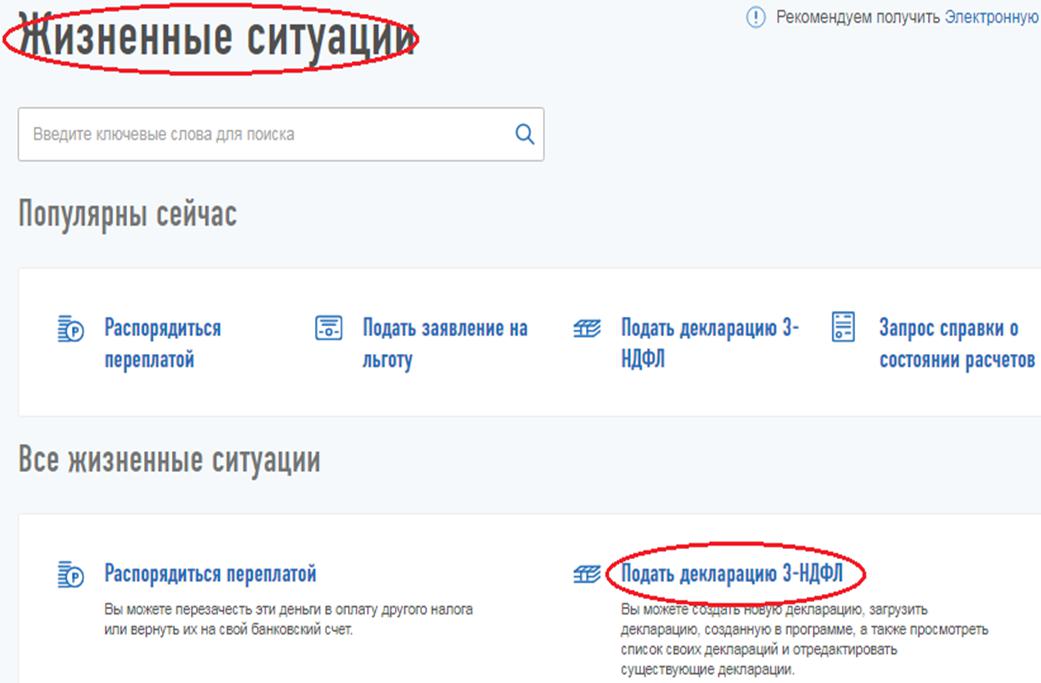

- Сначала нужно зайти в личный кабинет налогоплательщика или в программу «Декларация».

- В личном кабинете налогоплательщика нужно выбрать в меню пункт «Жизненные ситуации», далее — «Подать декларацию 3-НДФЛ».

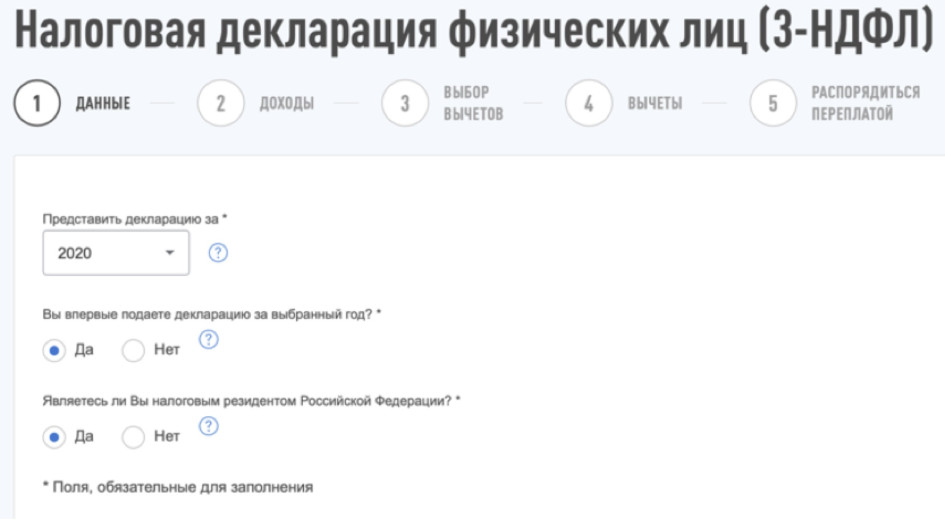

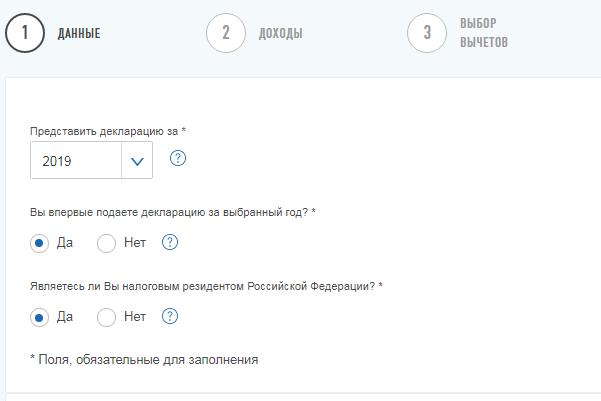

- На вкладке «Данные» надо ввести общие сведения и выбрать в меню, что декларация за 2020 год представляется впервые.

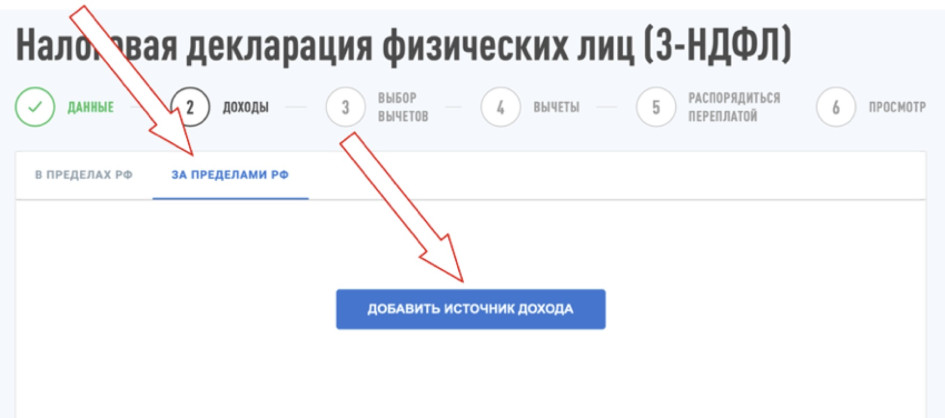

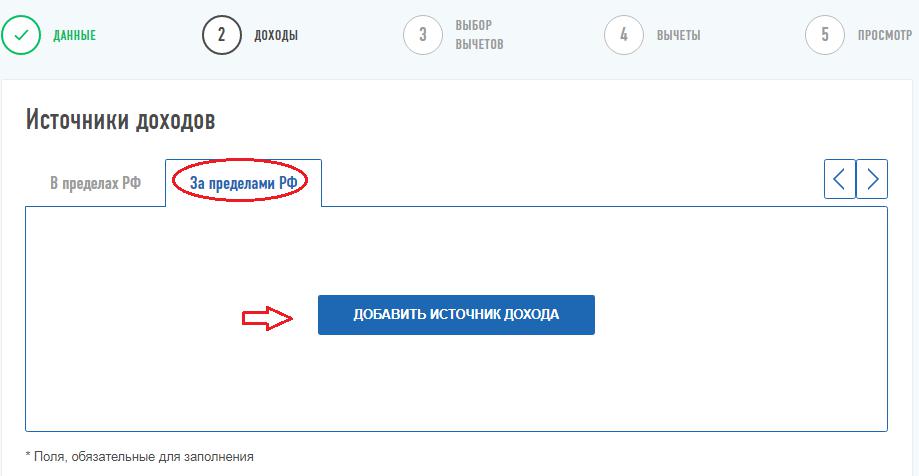

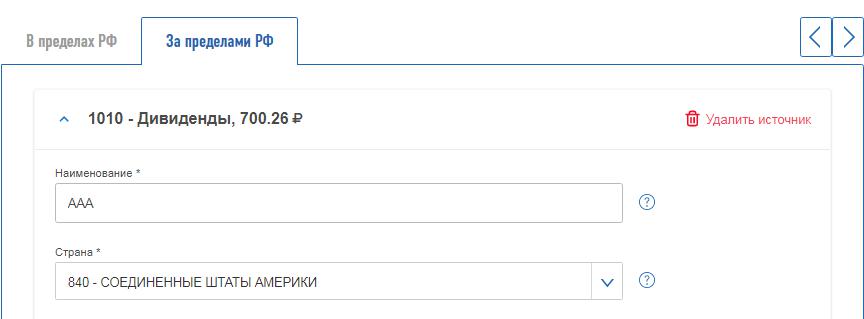

- Выбрать вкладку «За пределами в РФ» и нажать «Добавить источник дохода».

- Запросить у брокера справку о доходах за пределами РФ за 2020 год. Одним из подтверждающих документов может выступать форма 1042-S. В появившемся окне декларации следует внести наименование эмитента.

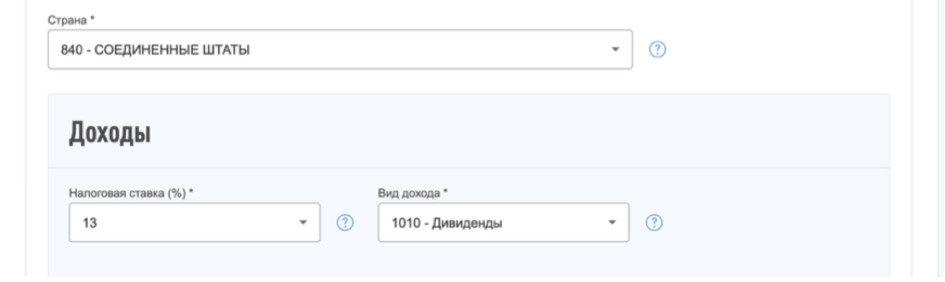

- В поле «Страна» из справочника нужно выбрать, в какой стране зарегистрирован эмитент. Для США — 840.

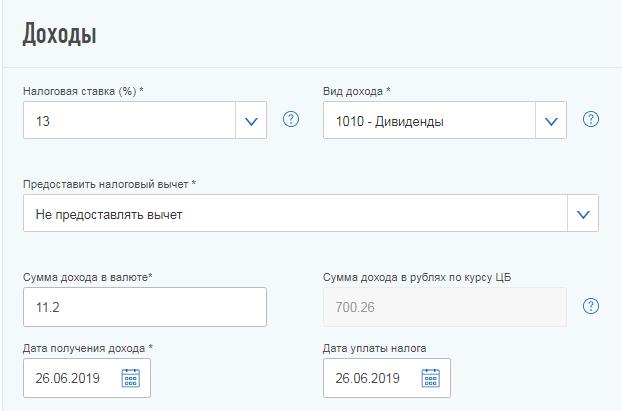

- Внести информацию о полученном доходе. Для налоговых резидентов РФ в поле «Налоговая ставка» по умолчанию будет стоять значение 13%. Вид дохода нужно выбрать «1010-Дивиденды».

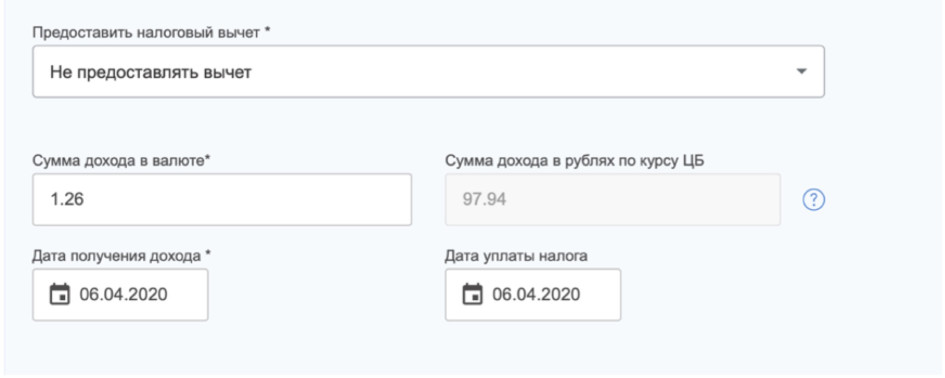

- По иностранным акциям вычет не применяется, поэтому нужно выбрать «Не предоставлять вычет». В строке «Сумма дохода в валюте» указать сумму дивидендов.

- В полях «Дата получения дохода» и «Дата уплаты налога» поставить дату из отчета брокера — это день зачисления дохода на счет.

- Сумму нужно указывать до удержания налога. То есть сумму чистых дивидендов до того, как иностранный эмитент вычел налоги с них за рубежом.

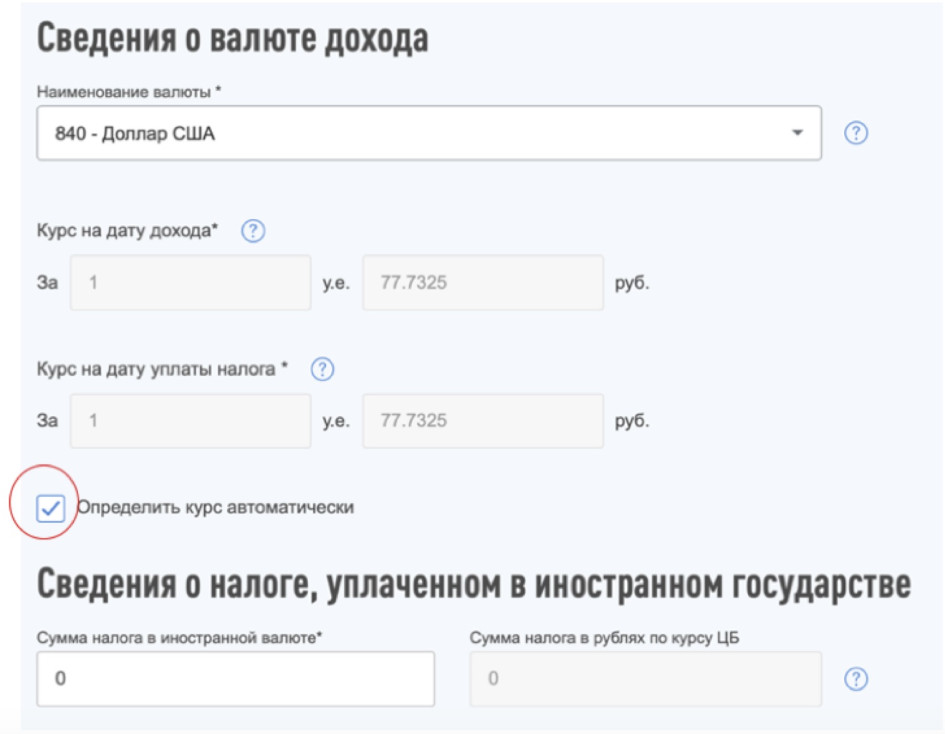

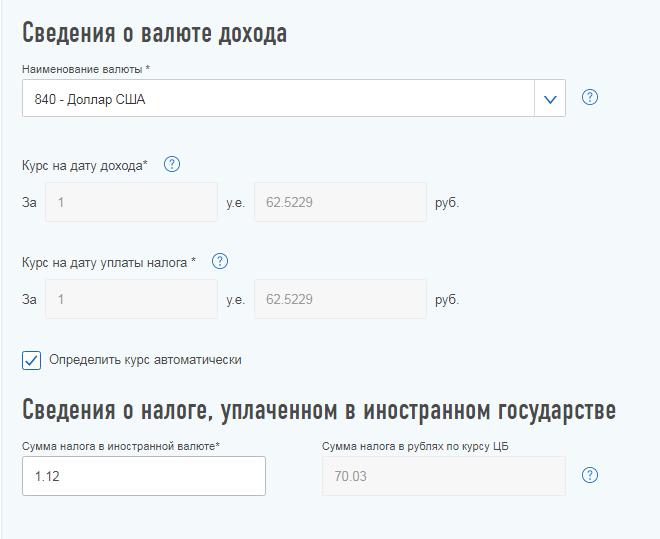

- Заполнить информацию о валюте. Можно поставить галочку, чтобы программа автоматически считала курс валюты.

- В последней строке указать сумму налога, которую удержал налоговый агент.

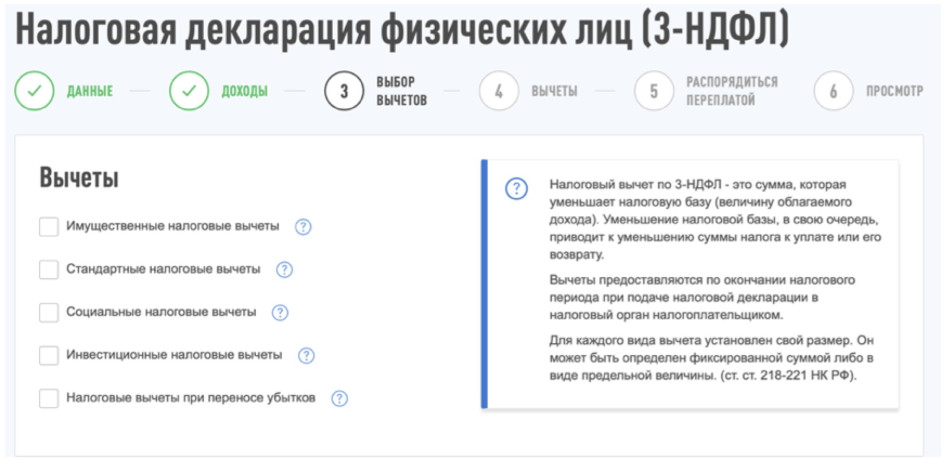

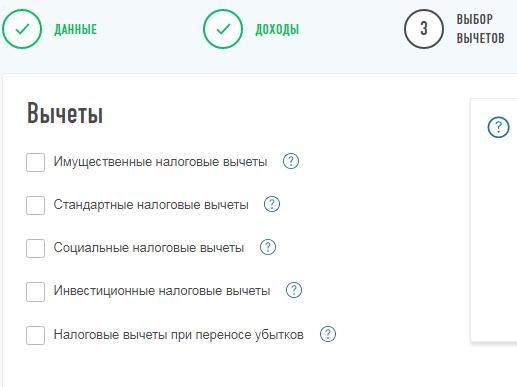

- Перейти на вкладку «Выбор вычетов» и оставить ее пустой.

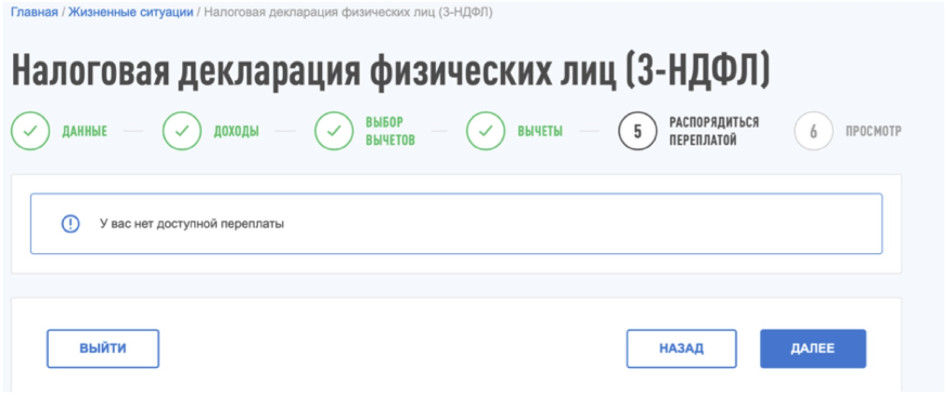

- Во вкладке «Распорядиться переплатой» будет указано, есть ли у вас переплата.

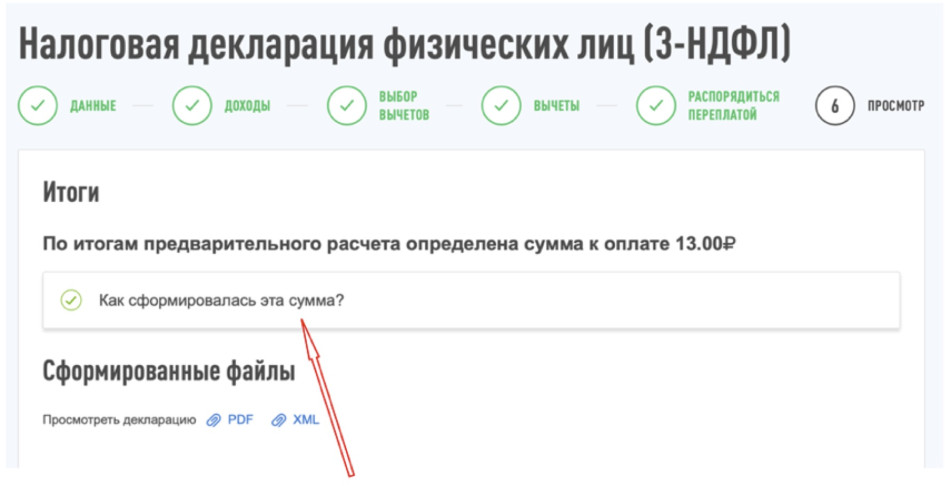

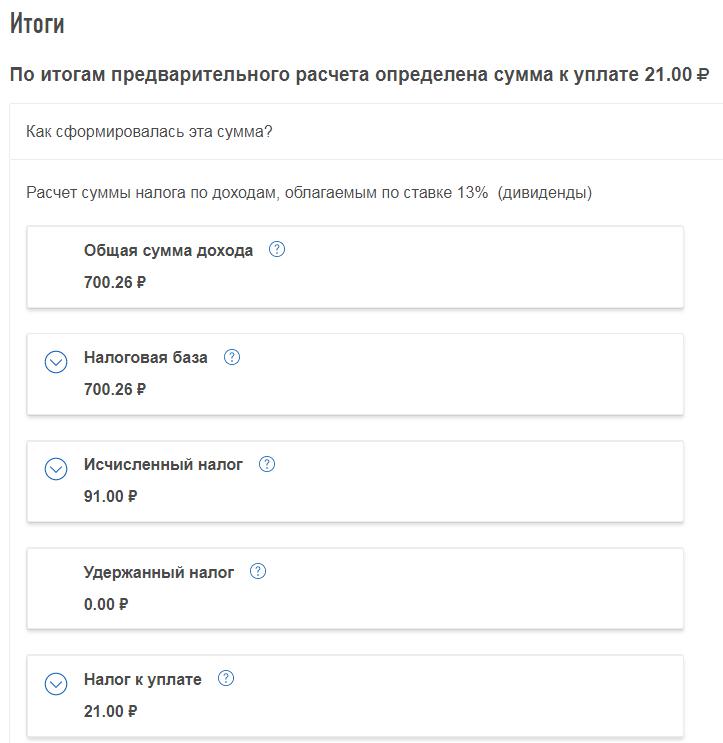

- На вкладке «Итоги» будет указана сумма, которую необходимо доплатить в бюджет.

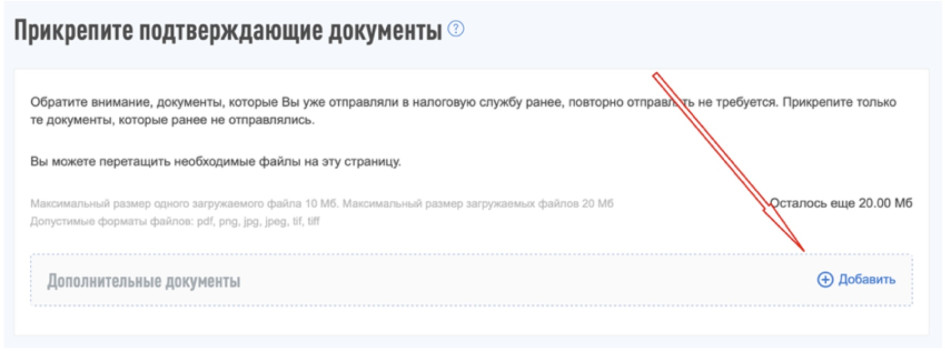

- Проверить, как посчитался налог, и прикрепить подтверждающие документы:

1) брокерские отчеты, в которых будет прописана информация о полученных дивидендах и удержанном налоге;

2) договор на брокерское обслуживание.

Больше новостей и интересных историй об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

До конца апреля необходимо подать декларацию о доходах за 2020 год в ФНС. Если вы начинающий инвестор и владеете акциями иностранных компаний, которые в прошлом году выплачивали дивиденды на брокерский счет, эта статья для вас. Особенно для владельцев акций Тинькофф Банка, «Полиметалла», X5 Retail Group и т.д. Сохраняйте себе эту пошаговую инструкцию!

1. Всегда ли нужно самому платить налоги по дивидендам от иностранных компаний?

Если вы резидент РФ и владеете акциями иностранных компаний, по которым получили дивиденды с 1 января по 31 декабря прошлого года, то до 30 апреля обязаны отчитаться об этом доходе в ФНС. Уплатить налог по дивидендам таких компаний следует не позже 15 июля.

Российский брокер не является налоговым агентом по дивидендам, полученным клиентом от иностранных эмитентов, поэтому задекларировать этот доход придется самостоятельно.

2. Какие российские компании зарегистрированы за рубежом?

Чтобы узнать, какие бумаги российские, а какие нет, нужно проверить их ISIN — идентификатор состоит из двух букв и десяти цифр. Буквы указывают на страну — код российских ценных бумаг начинается с префикса RU (или SU). Удобно проверять ISIN ценных бумаг на сайте Московской биржи.

Например, наиболее известные компании первого уровня листинга, зарегистрированные за рубежом и выплачивающие дивиденды:

- Etalon Group PLC (ETLN) зарегистрирована на Кипре, налоговая ставка которого 0%;

- TCS Group Holding PLC (TCSG) также зарегистрирована на Кипре, налоговая ставка — 0%;

- X5 Retail Group (FIVE) зарегистрирована в Нидерландах, налоговая ставка государства – 15%;

- QIWI PLC (QIWI) зарегистрирована на Кипре, налоговая ставка — 0%;

- Polymetal International PLC (POLY) зарегистрирована на Джерси, налоговая ставка – 0%;

- ROS AGRO PLC (AGRO) зарегистрирована на Кипре, налоговая ставка — 0%.

3. Какой налог по таким дивидендам?

Если у вас российский брокер, то дивиденды приходят на брокерский счет уже очищенными от налога. Его удержит эмитент по ставке, действующей в его стране. Дальше все зависит от того, есть ли у РФ с этой страной соглашение об избежании двойного налогообложения.

Если соглашение есть и ставка там ниже 13%, разницу нужно будет задекларировать и доплатить в российский бюджет. Если выше, то просто отразить дивиденды в декларации.

При отсутствии соглашения дополнительно уплатить нужно будет все 13%.

Если у вас иностранный брокер, посчитать и задекларировать весь НДФЛ по ценным бумагам нужно самостоятельно.

4. Как уплатить налоги по акциям иностранных компаний?

1). Сначала запросите у своего брокера отчет о выплате доходов по ценным бумагам иностранных эмитентов за прошедший год, скачайте его.

2). Войдите в личный кабинет на сайте ФНС (удобно через портал госуслуг) и перейдите в раздел «Жизненные ситуации».

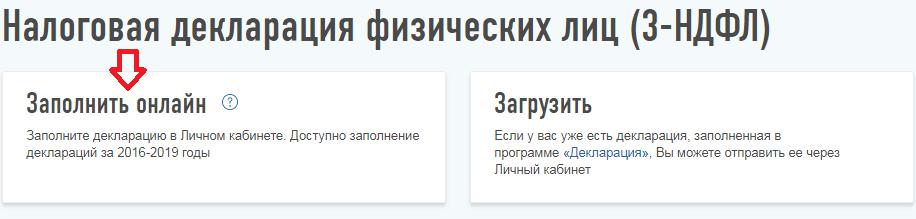

3). Далее: «Подать декларацию 3-НДФЛ» — «Заполнить онлайн». Заполните соответствующие поля и нажмите «Далее».

4). В следующем пункте перейдите на вкладку «За пределами РФ» и «Добавить источник дохода».

5). Откройте отчет о доходах, который прислал ваш брокер, и заполните таблицу на сайте ФНС:

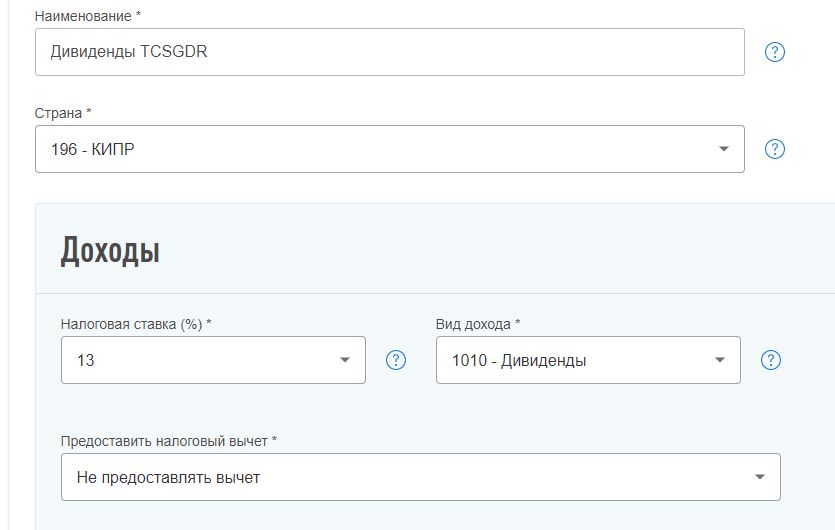

- Наименование источника дохода (например, «Дивиденды TCSGDR»).

- Страна регистрации компании (по бумагам «Тинькофф» — Кипр, код 196).

- Налоговая ставка (13%).

- Вид дохода – код 1010 (дивиденды).

- Не предоставлять налоговый вычет:

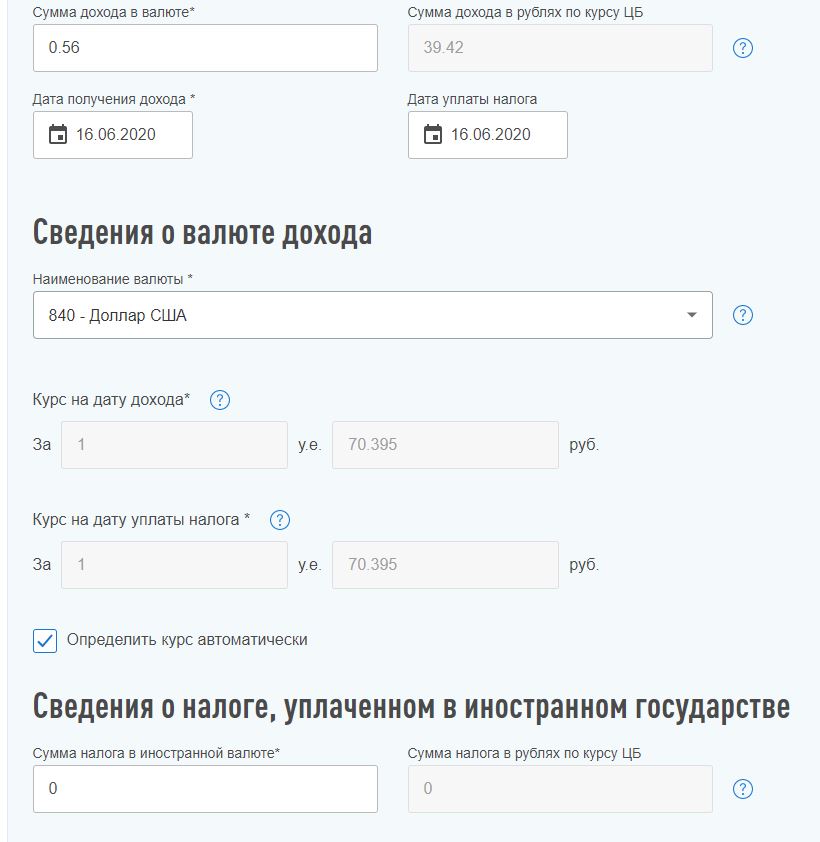

- Сумма дохода в валюте (как правило, дивиденды выплачиваются в долларах, но бывает по-разному и зависит от брокера). Нужна общая сумма полученного дохода на дату выплаты дивидендов – указана в отчете брокера. Количество акций не пишем.

- Дата получения дохода (совпадает с датой уплаты налога) – указана в отчете брокера.

- Наименование валюты (по бумагам «Тинькофф» — доллар США, код 840).

- Курс на дату дохода – поставить галочку в пункте «Определять курс автоматически». В окошке «Сумма дохода в рублях по курсу ЦБ» сразу появится рассчитанная сумма.

- Сумма налога в иностранной валюте (по бумагам «Тинькофф» — на Кипре налоговая ставка 0%, поэтому сумма налога составляет 0 долларов). Информация содержится в отчете брокера.

- Сумма налога в рублях по курсу ЦБ (соответственно – 0 рублей).

6). Нажмите «Добавить источник дохода» и повторите все шаги п. 5. Проделайте это по каждым полученным дивидендам, указанным в отчете брокера.

Таким же образом указываются и дивиденды по акциям американских компаний.

7). Если вы указали все источники доходов, нажмите кнопку «Далее».

8). На этапе «Просмотра» в сформированную декларацию прикрепляем все нужные документы (в том числе отчет брокера, форма 1042-S по акциям американских компаний).

Бонус:

Налоги с дивидендов по акциям иностранных компаний брокер за вас не заплатит, так как по данным доходам налоговым агентом он не является.

Если у вас открыт ИИС второго типа («Б»), освобождение от НДФЛ к дивидендам не применяется. НДФЛ с дивидендов как по иностранным, так и по российским акциям на ИИС уплачивается на общих основаниях.

Налоговые льготы для владельцев ИИС первого типа («А») – это возврат НДФЛ на внесенные на счет средства – до 52 тыс. рублей в год. Освобождение от НДФЛ к дивидендам не применяется.

Помните, что подать декларацию необходимо до 30 апреля текущего года!

У вас уже есть опыт подачи такой декларации для отчета по дивидендам? По всем поступившим доходам отчитываетесь?

Ищем в портфеле иностранные акции, которые маскируются под российские

Если вы инвестор и у вас в портфеле есть акции иностранных компаний, которые платят дивиденды, вам нужно до 30 апреля задекларировать доход от этих выплат. И даже если у вас только российские активы, среди них наверняка есть те, что попадают под это требование. Разберёмся, в каких случаях нужно заполнять декларации и как это сделать.

Отчитываемся по иностранным дивидендам

Дивиденды от российских компаний поступают на счёт уже очищенными от налогов (правда, есть важный нюанс, о котором расскажу ниже). С иностранными компаниями сложнее: брокер по доходу с дивидендов по ним налоговым агентом не является, поэтому декларация и налоги — наша забота.

Действуем следующим образом. В кабинете брокера запрашиваем отчёт за прошлый год и находим там раздел с дивидендами. Далее заходим в личный кабинет на сайте Федеральной налоговой службы (ФНС). Там наш путь такой: «Жизненные ситуации» → «Подать декларацию 3-НДФЛ» → «Заполнить онлайн» → «Далее» → «За пределами РФ» → «Добавить источник дохода».

Фото: скриншот с сайта ФНС

После клика на «Добавить источник дохода» нужно будет указать название первой компании из брокерского отчёта, которая выплатила вам дивиденды в прошлом году.

- Указать валюту — для доллара это «840».

- Вид дохода — «1010».

- Затем — сумму полученных дивидендов в валюте (не переводите в рубли!). Дата получения и уплаты налога указывается одна и та же — это дата из брокерского отчёта.

- Ставьте галочку «Определять курс автоматически».

Последнее и очень важное поле в разделе «Сведения о налоге, уплаченном в иностранном государстве» — «Сумма налога в иностранной валюте». В это поле нужно ввести сумму, которую с вас удержало иностранное государство. Для каждой страны значение будет своё.

Фото: скриншот с сайта ФНС

Рассмотрим вариант с США как самый распространённый. По умолчанию размер налога на дивиденды в США — 30%.

Если у своего брокера вы не подписали форму W-8BEN, то со всех дивидендов в пользу США будет автоматически удержано 30%. В этом случае в поле «Сумма налога в иностранной валюте» мы указываем сумму, равную 30% от значения «Сумма дохода в валюте».

Например, вы получили $100 дивидендов. Значит, в поле «Сумма налога в иностранной валюте» указываем $30. В этом случае в РФ вам ничего доплачивать не придётся — только отразить доход в декларации.

Если вы подписали у брокера форму W-8BEN, то в пользу США автоматически уйдёт 10%, а оставшиеся 3% нужно будет доплатить российской ФНС.

Например, вы получили $100 дивидендов. Значит, в поле «Сумма налога в иностранной валюте» указываем $10. В этом случае в РФ вам потребуется доплатить ещё $3. Программа на сайте налоговой сама покажет необходимую сумму в рублях.

Таким образом, мы отчитались по дивидендам одной компании. Если вы получали их от нескольких фирм, нужно снова нажать на кнопку «Добавить источник дохода» и заполнить описанные выше поля столько раз, сколько строк в отчёте брокера в разделе «Дивиденды».

Работа нудная, неинтересная, но таков закон. Хорошо, что делать это нужно только один раз в год.

Отчитываемся по «псевдороссийским» дивидендам

В начале мы говорили, что дивиденды от российских компаний поступают на счёт уже «очищенными» от налогов. Поэтому часто инвесторы, у которых портфели состоят только из акций отечественных компаний, не беспокоятся по этому поводу. Однако тут есть важный нюанс.

Дело в том, что некоторые ценные бумаги отечественных компаний фактически не российские акции, а иностранные. Их листинг произошёл на зарубежных биржах, а на Московской бирже торгуются не сами акции, а депозитарные расписки на них. Это тоже ценная бумага, которая подтверждает, что инвестору принадлежит акция, только она лежит в банке. Вот список компаний, которые торгуются на Мосбирже в виде депозитарных расписок и при этом платят дивиденды:

- TCS Group (Тинькофф-банк),

- X5 Retail Group,

- Qiwi,

- HeadHunter,

- «Полиметалл»,

- «Эталон»,

- «Русагро»,

- «Глобалтранс».

Если у вас в портфеле есть эти компании, вам нужно задекларировать полученные от них в 2020 году дивиденды. Алгоритм действий тот же, что и с иностранными компаниями. Не забываем: успеть подать декларацию за прошлый год нужно до 30 апреля, а оплатить налог — до 15 июля.

«Клерк» Рубрика Налоги, взносы, пошлины

Налог на дивиденды — как его посчитать? Такой вопрос может возникать у компании при выплате доходов участникам. В нашей статье мы расскажем, как правильно рассчитываются налоги на дивиденды.

Чья обязанность — налогообложение дивидендов

Налогоплательщиком по доходам в виде дивидендов выступает их получатель. Это может быть как организация, так и физлицо. В первом случае с дивидендов платится налог на прибыль, во втором — НДФЛ. Однако непосредственная обязанность рассчитать, удержать и уплатить налоги на дивиденды лежит на компании, которая распределяет прибыль и выплачивает дивиденды, поскольку в этой ситуации она выступает налоговым агентом (п. 3 ст. 275 НК РФ).

Обязанности агента по налогам на дивиденды возникают и в том случае, если организация — источник выплаты применяет спецрежимы (УСН, ЕНВД (до конца 2020 года) или ЕСХН). И получателя дивидендов, работающего на спецрежиме, применение этого режима не избавляет от получения дивидендов за вычетом налога с них.

Алгоритм расчета налога с дивидендов

Формула, по которой считают налоги на дивиденды, приведена в п. 5 ст. 275 НК РФ и имеет следующий вид:

Н = К × Сн × (Д1 — Д2),

Н — сумма налога на дивиденды к удержанию;

К — отношение суммы дивидендов, подлежащих распределению в пользу их получателя, к общей сумме распределяемых организацией дивидендов;

Сн — ставка налога;

Д1 — общая сумма дивидендов, распределяемая в пользу всех получателей;

Д2 — общая сумма дивидендов, полученных самой организацией в текущем и предыдущем отчетных (налоговых) периодах, при условии, что ранее они не учитывались при расчете дохода; в этот показатель не включаются дивиденды, к которым применяется нулевая ставка налога на прибыль.

С 2021 года фирма, которая получает и выплачивает дивиденды, налог будет рассчитывать по-другому. Из показателя Д2 нужно будет исключить сумму:

- дивидендов, облагаемых по 0% ставке у международной компании, которая владеет дольше года долей или вкладом более 15%;

- дивидендов от зарубежных предприятий, которые фирма получила через российские организации и на которые она имеет фактическое право. При этом не имеет значения, облагались ли такие дивиденды налогом на прибыль у получателя или по ним рассчитали налог по 0% ставке.

По вышеприведенной формуле считается и налог на прибыль с дивидендов, выплачиваемых организациям, и НДФЛ с дивидендов в пользу физлиц (п. 2 ст. 210 НК РФ, письмо Минфина России от 17.06.2015 № 03-04-06/34935).

Однако ее не используют при расчете налогов на дивиденды в пользу иностранных компаний и физлиц — нерезидентов РФ. Для них налоги считают исходя из полной общей суммы распределяемых организацией дивидендов (п. 6 ст. 275 НК РФ). Если же конечными получателями такой выплаты являются физ- или юрлица — резиденты РФ, то запрет на использование вышеприведенной формулы на платежи нерезидентам не распространяется.

Нюансы расчета налогов на дивиденды

При расчете налога на дивиденды важно учитывать следующие особенности:

- Общая сумма распределяемых дивидендов (в формуле это показатель Д1 и знаменатель показателя К), включает в том числе дивиденды в пользу:

- иностранных компаний;

- «физиков» — нерезидентов РФ.

Это прямо следует из п. 5 ст. 275 НК РФ (а также из писем Минфина России от 08.07.2014 № 03-08-05/33030 и ФНС России от 12.08.2014 № ГД-4-3/15833@).

- В общую сумму дивидендов следует включать в том числе те, с которых «прибыльный» налог не удерживается (абз. 6 п. 5 ст. 275 НК РФ). В частности, дивиденды по акциям, находящимся в государственной или муниципальной собственности либо составляющим имущество ПИФов и публично-правовых образований (письмо Минфина России от 11.06.2014 № 03-08-05/28295).

- Дивиденды за прошлые периоды облагаются налогами по ставке, которая установлена на дату выдачи этих дивидендов (письмо УФНС России по г. Москве от 14.03.2007 № 20-08/022130@).

- Показатель Д2 учитывает дивиденды (не считая облагаемых нулевой ставкой), полученные как от отечественных, так и от иностранных компаний. Причем они принимаются в расчет в так называемом чистом виде, то есть без налога, который с них удержал источник выплаты (письмо Минфина России от 11.06.2014 № 03-08-05/28295).

- Если в результате расчета сумма налога окажется отрицательной, то платить налог агенту не нужно. Но и получить разницу из бюджета он не сможет. Об этом прямо сказано в абз. 9 п. 5 ст. 275 НК РФ.

- О значениях показателей Д1 и Д2, использованных в расчете, организация, выплачивающая дивиденды через налоговых агентов, должна не позже 5 дней с даты определения круга лиц, имеющих право на получение дивидендов (если организация — эмитент), но и не позднее дня их выплаты уведомить каждого из налоговых агентов. Уведомление осуществляется путем направления информации электронно или на бумаге либо размещения на сайте или в платежном документе на перевод денег (пп. 5.1 и 5.2 ст. 275 НК РФ).

По каким ставкам считают налоги на дивиденды

Если говорить о налоге на прибыль, то его ставка в отношении дивидендов зависит от того, кто является их получателем — российская или иностранная компания (п. 3 ст. 284 НК РФ).

Если доход выплачивается иностранной компании, налог на дивиденды считают по ставке 15%.

Если получатель — отечественная организация, в большинстве случаев применяют ставку 13%.

Исключением является выплата дивидендов организации, которая на день принятия решения о выплате в течение не менее 365 календарных дней непрерывно владеет на праве собственности:

- не менее чем половиной доли в уставном капитале компании, выплачивающей дивиденды;

- или депозитарными расписками, дающими право на получение не менее половины от общей суммы выплачиваемых дивидендов.

К таким дивидендам применяется ставка 0%.

Право на нулевую ставку нужно обосновать. Сделать это должен налогоплательщик — получатель дивидендов. Для этого он подает в ИФНС документы, подтверждающие дату возникновения права собственности на долю в УК или депозитарные расписки. Эти же документы он должен представить компании-агенту вместе с подтверждением их сдачи в налоговую. Так считает Минфин России (письма от 24.02.2009 № 03-03-06/1/78, от 09.06.2008 № 03-03-06/2/68).

Размер ставки НДФЛ зависит от статуса физлица — получателя доходов (ст. 224 НК РФ):

- у резидента РФ налог на дивиденды удерживается по ставке 13%;

- нерезидента — по ставке 15%.

Перечислить НДФЛ, удержанный с дивидендов нескольких участников-«физиков», можно одной платежкой.

Как отчитаться по налогам на дивиденды

Налоговому агенту важно не только верно посчитать налоги на дивиденды, но и отчитаться по ним в ИФНС.

Налог на прибыль с дивидендов, выплаченных отечественным компаниям, отражается в обычной «прибыльной» декларации:

- сам расчет налога — в разделе А листа 03;

- расшифровка получателей дивидендов — в разделе В листа 03;

- суммы к уплате — в подразделе 1.3 раздела 1.

По налогу на дивиденды иностранных компаний представляется налоговый расчет (информация) о суммах выплаченных иностранным организациям доходов и удержанных налогов. Его форма утверждена приказом ФНС России от 02.03.2016 № ММВ-7-3/115@.

Сроки представления декларации по прибыли и налогового расчета совпадают (п. 4 ст. 310 НК РФ). Крайняя их дата определяется как 28 календарный день со дня окончания отчетного периода (п. 3 ст. 289, п. 2 ст. 285 НК РФ), а для отчета по году — как 28 марта следующего года (п. 4 ст. 289, п. 4 ст. 310 НК РФ).

Выплаченные физлицам дивиденды отражают в справках 2-НДФЛ, ежегодно сдаваемых в ИФНС и выдаваемых физлицу на руки (пп. 2, 4 ст. 230 НК РФ). Если сведения о выплате дохода подаются налоговым агентом, признаваемым таковым по ст. 226.1 НК РФ (операции с ценными бумагами, производными финансовыми инструментами, выплаты по ценным бумагам российских эмитентов), и этот агент подал в ИФНС данные о произведенных выплатах в составе подаваемой им декларации по прибыли (в приложении 2 к ней), то справки 2-НДФЛ ему в ИФНС сдавать не нужно (п. 4 ст. 230 НК РФ, письмо ФНС России от 02.02.2015 № БС-4-11/1443@).

С отчета за 1 квартал 2021 года справки 2-НДФЛ подаются в ИФНС в составе формы 6-НДФЛ.

Итоги

Налог с дивидендов в бюджет перечисляет юрлицо, выплачивающее их, удерживая сумму налога из начисленных к выплате сумм. Для расчета величины налога по выплатам в адрес резидентов РФ применяется особая формула, позволяющая уменьшать распределяемую сумму дивидендов на величину полученных самим распределяющим лицом в аналогичном качестве сумм. При определении величины налога по выплатам нерезидентам такое уменьшение не делается. Различаются и ставки, применяемые к дивидендам, выплачиваемым резидентам (13%) и нерезидентам (15%).

Информация о произведенных выплатах попадает в декларацию по прибыли (по юрлицам всегда, а по физлицам, если налоговый агент признается таковым по ст. 226.1 НК РФ) и в справки 2-НДФЛ (по физлицам, если сведения о выплатах не подаются в декларации).

Какой налог на дивиденды американских акций должен платить инвестор в России, если акции США приобретены через российского брокера на Санкт-Петербургской бирже? Налог с курсовой разницы по американским акциям рассчитывает и взимает брокерская компания, здесь никаких действий предпринимать не нужно. А вот дивиденды по иностранным акциям требуют особенной внимательности. В данной статье мы рассмотрим, как платить налоги с дивидендов американских акций, какие документы потребуются, и как в целом осуществляется данный процесс.

Налогообложение

Если вами были приобретены через российского брокера иностранные акции на СПб, здесь может возникнуть два типа налога:

- с курсовой разницы;

- с дивидендов.

Относительно первого типа, здесь российский брокер самостоятельно осуществляет все расчеты, 13% будут сняты. Если покупка иностранных акций осуществляется через иностранного брокера отчет самостоятельный. Далее мы рассмотрим, как платить налог с дивидендов по акциям иностранным, если покупка была совершена через отечественного брокера СПБ биржи.

Представим, что вами были куплены акции McDonalds, вы резидент РФ, покупаете акции США. В теории нужно заплатить налог с дивидендов как резиденту РФ и нерезиденту США. Чтобы этой ситуации не возникало, существует соглашение об избежании уплаты двойного налога. В США для резидентов РФ 10%, ниже, чем для местных. Когда речь идет о 10%, это касается акций компаний, которые прошли регистрацию на территории Америки. Если фирма представлена на американских рынках, но зарегистрирована в Европе, налогообложение будет европейское. Чтобы платить 10% налога как нерезидент США, а не как 30% американский резидент предстоит подписать формулу W-8BEN. Это осуществляется в офисе брокера, или онлайн. Данную форму нужно подписать до момента как будут начисляться дивиденды.

Если форма подписала и одобрена брокером соответственно с дивидендов в Америке возьмут 10%, если данная формула висит в подвешенном состоянии, с вас возьму в США 30%. Если взяли 10% предстоит доплачивать в РФ. Поэтому что присутствует разница между налогообложением в виде 3% и как раз их предстоит доплатить в казну России самостоятельно.

Особенности подачи декларации 3-НДФЛ

Документ нужно подать не позднее 30 апреля 2020 года за 2019 год. Налог нужно доплатить не позднее 15 июня 2020 года. Какие существуют способы подачи декларации? Офис или онлайн, второй вариант более удобный.

Переходим на сайт налог.ру в личный кабинет налогоплательщика. Должна быть подтвержденная запись на гос. услугах, проходим авторизацию. Параллельно с этим в брокера нужно получить бумагу − отчет по выплате доходов по иностранным эмитентам. Бумага должна быть с печатью и подписью руководителя брокерского департамента. Это можно сделать онлайн при наличии такой опции.

Обзор личного кабинета сайта налоговой

Рассмотрим алгоритм действий для пользователя:

- Кликаем на «Жизненные ситуации».

2. Затем находим строчку «Подать декларацию 3-НДФЛ». Здесь два варианта: загрузить онлайн или загрузить декларацию заполненную онлайн ранее. Все зависит от ваших предпочтений.

3. Кликаем на заполнить онлайн.

4. Приступаем к внесению данных. Нужно понимать, что декларирование ваших доходов по дивидендам − это просто перенос информации с отчета брокера в налоговую. Главное условие правильно указывать данные.

5. Далее мы переходим к источникам дохода, здесь нужно нажать на «За пределами РФ». Кликаем на «Добавить источник доход».

6. Приступаем к заполнению. 1 источник дохода − это единоразовое поступление дивидендов по конкретной акции. В графе наименование указывается название эмитента компании, можно дописать дату когда поступили проценты. Указываете страну.

7. Открываем блок доходов. Налоговая ставка 13%, не изменяем поле. Тип дохода − вводим код 1010. В графе о валюте, указываем сумму, которая была начислена до удержания налога. Здесь же указывается дата получения дохода, дата выплаты налога.

8. Сведения о валюте дохода. Здесь доллар США, лучше выставлять автоматический расчет курса.

Завершающий пункт − выплата о налоге, уплаченном в иностранном государстве. Эти данные также из отчета от брокера.

9. После того как все заполнено кликаем на «Добавить». При желании можно добавить источник дохода, и тогда будем заполнять данные по следующим компаниям. Нужно понимать, что если в вашем портфеле 5 компаний и оплата дивидендов осуществляется два раза в год, тогда будет 10 строчек.

10. Кликаем на «Далее» и приступаем к выбору схемы вычета. Здесь выбираем в зависимости от ситуации.

11. Затем нажимаем на «Далее».

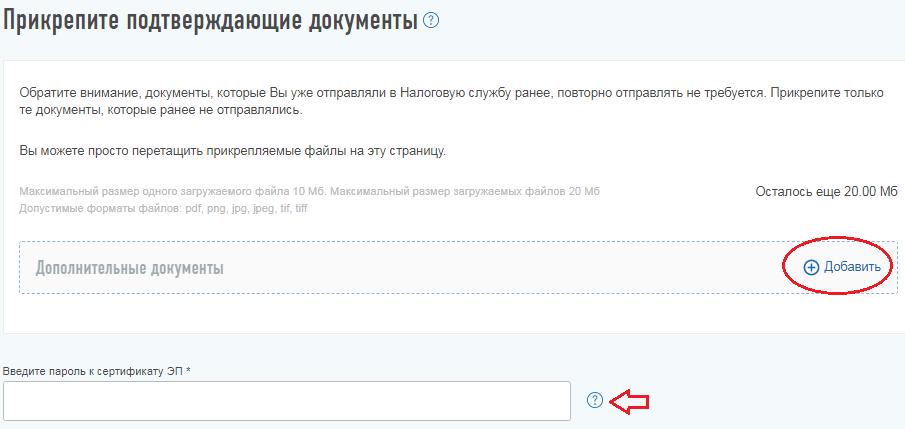

12. На этом шаге просят догрузить подтверждающие документы − отчет от брокера. Учтите, что нужно ввести пароль к сертификату ЭП. Если не была получена электронная подпись, обязательно получите ее, поскольку далее без данного элемента не получиться подать документы.

Теперь вы знаете, как заплатить налог с дивидендов американских акций. Алгоритм действий весьма простой, достаточно только внимательно указывать личные данные, чтобы после избежать проблем. Кроме этого не стоит забывать о сроках предоставления документов.

Читайте также: