Дивиденды белорусскому учредителю физическому лицу ндфл

Опубликовано: 05.05.2024

До конца апреля необходимо подать декларацию о доходах за 2020 год в ФНС. Если вы начинающий инвестор и владеете акциями иностранных компаний, которые в прошлом году выплачивали дивиденды на брокерский счет, эта статья для вас. Особенно для владельцев акций Тинькофф Банка, «Полиметалла», X5 Retail Group и т.д. Сохраняйте себе эту пошаговую инструкцию!

1. Всегда ли нужно самому платить налоги по дивидендам от иностранных компаний?

Если вы резидент РФ и владеете акциями иностранных компаний, по которым получили дивиденды с 1 января по 31 декабря прошлого года, то до 30 апреля обязаны отчитаться об этом доходе в ФНС. Уплатить налог по дивидендам таких компаний следует не позже 15 июля.

Российский брокер не является налоговым агентом по дивидендам, полученным клиентом от иностранных эмитентов, поэтому задекларировать этот доход придется самостоятельно.

2. Какие российские компании зарегистрированы за рубежом?

Чтобы узнать, какие бумаги российские, а какие нет, нужно проверить их ISIN — идентификатор состоит из двух букв и десяти цифр. Буквы указывают на страну — код российских ценных бумаг начинается с префикса RU (или SU). Удобно проверять ISIN ценных бумаг на сайте Московской биржи.

Например, наиболее известные компании первого уровня листинга, зарегистрированные за рубежом и выплачивающие дивиденды:

- Etalon Group PLC (ETLN) зарегистрирована на Кипре, налоговая ставка которого 0%;

- TCS Group Holding PLC (TCSG) также зарегистрирована на Кипре, налоговая ставка — 0%;

- X5 Retail Group (FIVE) зарегистрирована в Нидерландах, налоговая ставка государства – 15%;

- QIWI PLC (QIWI) зарегистрирована на Кипре, налоговая ставка — 0%;

- Polymetal International PLC (POLY) зарегистрирована на Джерси, налоговая ставка – 0%;

- ROS AGRO PLC (AGRO) зарегистрирована на Кипре, налоговая ставка — 0%.

3. Какой налог по таким дивидендам?

Если у вас российский брокер, то дивиденды приходят на брокерский счет уже очищенными от налога. Его удержит эмитент по ставке, действующей в его стране. Дальше все зависит от того, есть ли у РФ с этой страной соглашение об избежании двойного налогообложения.

Если соглашение есть и ставка там ниже 13%, разницу нужно будет задекларировать и доплатить в российский бюджет. Если выше, то просто отразить дивиденды в декларации.

При отсутствии соглашения дополнительно уплатить нужно будет все 13%.

Если у вас иностранный брокер, посчитать и задекларировать весь НДФЛ по ценным бумагам нужно самостоятельно.

4. Как уплатить налоги по акциям иностранных компаний?

1). Сначала запросите у своего брокера отчет о выплате доходов по ценным бумагам иностранных эмитентов за прошедший год, скачайте его.

2). Войдите в личный кабинет на сайте ФНС (удобно через портал госуслуг) и перейдите в раздел «Жизненные ситуации».

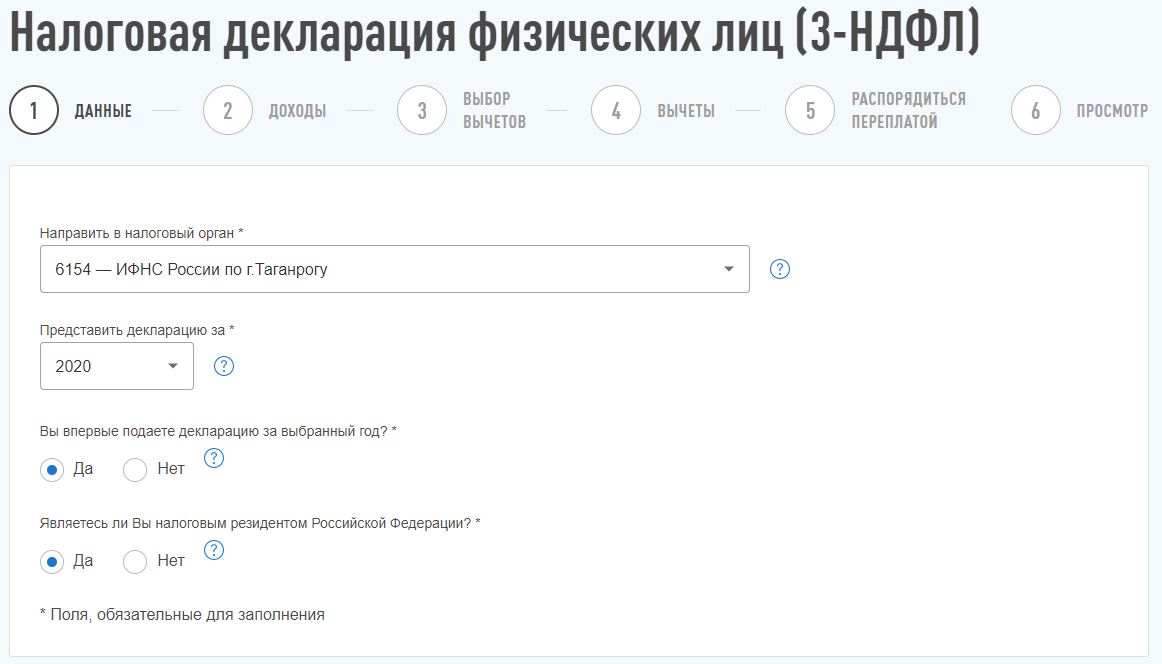

3). Далее: «Подать декларацию 3-НДФЛ» — «Заполнить онлайн». Заполните соответствующие поля и нажмите «Далее».

4). В следующем пункте перейдите на вкладку «За пределами РФ» и «Добавить источник дохода».

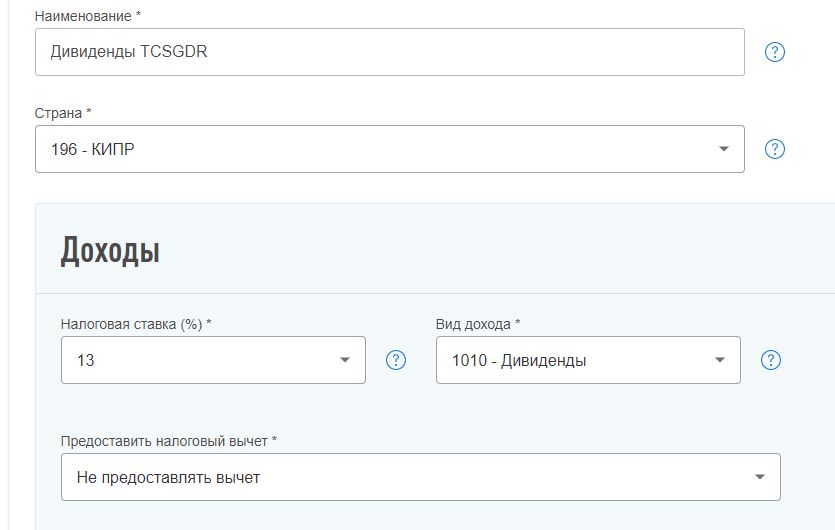

5). Откройте отчет о доходах, который прислал ваш брокер, и заполните таблицу на сайте ФНС:

- Наименование источника дохода (например, «Дивиденды TCSGDR»).

- Страна регистрации компании (по бумагам «Тинькофф» — Кипр, код 196).

- Налоговая ставка (13%).

- Вид дохода – код 1010 (дивиденды).

- Не предоставлять налоговый вычет:

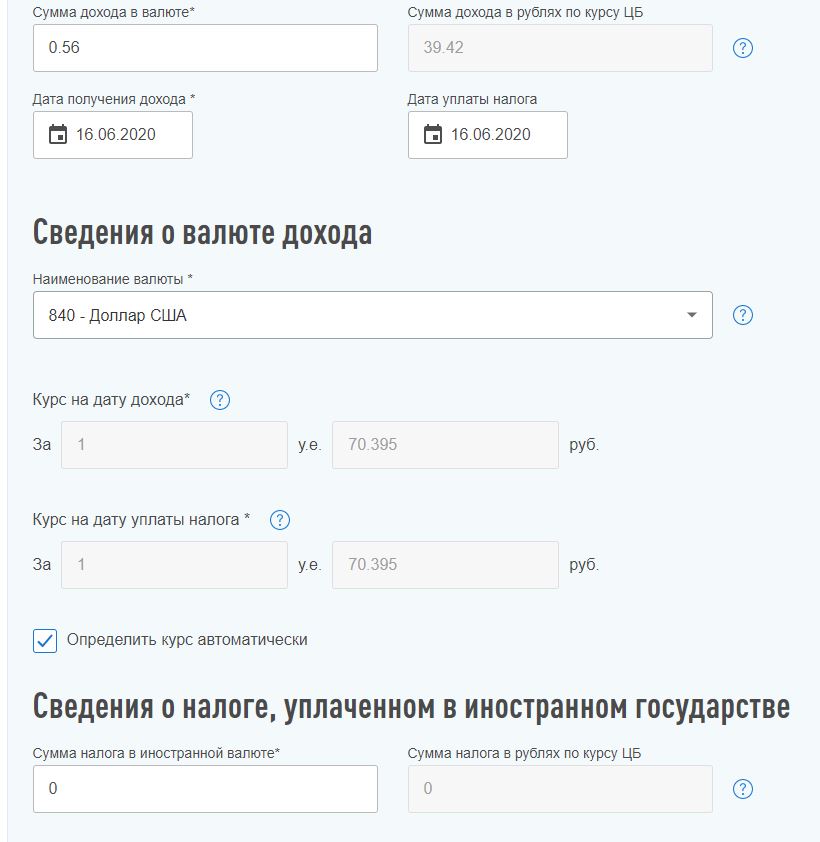

- Сумма дохода в валюте (как правило, дивиденды выплачиваются в долларах, но бывает по-разному и зависит от брокера). Нужна общая сумма полученного дохода на дату выплаты дивидендов – указана в отчете брокера. Количество акций не пишем.

- Дата получения дохода (совпадает с датой уплаты налога) – указана в отчете брокера.

- Наименование валюты (по бумагам «Тинькофф» — доллар США, код 840).

- Курс на дату дохода – поставить галочку в пункте «Определять курс автоматически». В окошке «Сумма дохода в рублях по курсу ЦБ» сразу появится рассчитанная сумма.

- Сумма налога в иностранной валюте (по бумагам «Тинькофф» — на Кипре налоговая ставка 0%, поэтому сумма налога составляет 0 долларов). Информация содержится в отчете брокера.

- Сумма налога в рублях по курсу ЦБ (соответственно – 0 рублей).

6). Нажмите «Добавить источник дохода» и повторите все шаги п. 5. Проделайте это по каждым полученным дивидендам, указанным в отчете брокера.

Таким же образом указываются и дивиденды по акциям американских компаний.

7). Если вы указали все источники доходов, нажмите кнопку «Далее».

8). На этапе «Просмотра» в сформированную декларацию прикрепляем все нужные документы (в том числе отчет брокера, форма 1042-S по акциям американских компаний).

Бонус:

Налоги с дивидендов по акциям иностранных компаний брокер за вас не заплатит, так как по данным доходам налоговым агентом он не является.

Если у вас открыт ИИС второго типа («Б»), освобождение от НДФЛ к дивидендам не применяется. НДФЛ с дивидендов как по иностранным, так и по российским акциям на ИИС уплачивается на общих основаниях.

Налоговые льготы для владельцев ИИС первого типа («А») – это возврат НДФЛ на внесенные на счет средства – до 52 тыс. рублей в год. Освобождение от НДФЛ к дивидендам не применяется.

Помните, что подать декларацию необходимо до 30 апреля текущего года!

У вас уже есть опыт подачи такой декларации для отчета по дивидендам? По всем поступившим доходам отчитываетесь?

Прибыль субъекта предпринимательства после оплаты налоговых платежей может быть распределена по усмотрению руководителя юридического лица на премирование сотрудников, обновление производственных линий, увеличение объемов закупки сырья и товаров. Также она может быть выплачена учредителям компании в виде дивидендов. Это полностью законный способ получения денежных средств, который не вызовет претензий у налоговой службы при правильном оформлении.

Разберем, как оформить выплату дивидендов учредителям в ООО и отразить это на счетах.

- Как часто можно выплачивать дивиденды в ООО

- При каких условиях возможны выплаты

- Налогообложение дивидендов

- Отображение выплаты на счетах бухучета

- Порядок выплаты дивидендов единственному учредителю в ООО

- Почему с дивидендов не уплачиваются платежи в фонды

- Порядок выплаты дивидендов иностранным учредителям

Как часто можно платить

Получение денежных средств учредителями регулируется законом 14-ФЗ. По этому документу распределять дивиденды можно один раз в три месяца и более с периодичностью в квартал. Участники самостоятельно устанавливают, как часто можно выплачивать дивиденды в ООО.

Это возможно, если результат работы компании положительный. Для начисления дивидендов важно, что представляет собой прибыль, полученная компанией. Под этим термином понимают:

- Для компании на ОСНО — прибыль представляет собой сумму, полученную путем вычитания расходов из доходов, после чего с нее дополнительно удерживается налог 20%;

- ЕНВД — деньги после вычитания налогового платежа;

- ЕСХН — деньги, которые получены после отнимания налога.

- УСН — при использовании схемы УСН 15% прибылью будет доход после вычета из него подтвержденного расхода и налога в размере 15%. В случае с УСН 6% базой для расчета будут все средства после уплаты 6% в бюджет (при этом расходы не вычитаются).

Закон не обязывает учредителя забирать деньги, полученные в виде прибыли, себе. Он может оставить их и потратить на нужны предприятия. Например, увеличить количество активов перед тендером, модернизировать средства производства, приобрести новое оборудование.

При каких условиях возможны выплаты

Когда ООО имеет нескольких участников, решение принимается всеми ими и оформляется протоколом. Один учредитель выносит единоличное решение. Но для получения возможности вывести прибыль компании необходимо соблюсти дополнительные требования.

Существуют такие ограничения:

- Не полностью выплачет УК в сумме, предусмотренной учредительными документами;

- Не приобретена доля учредителя после выхода из состава ООО. Его средства могут пойти на погашение его кредитных обязательств;

- Юрлицо имеет признаки банкрота или может стать банкротом после выплаты;

- Фактическая стоимость активов субъекта предпринимательства ниже размера уставного фонда.

Налогообложение дивидендов

Размер налогов, которые должен заплатить учредитель при начислении дивидендов, зависит от нескольких факторов:

- Формы выплаты средств;

- Гражданства участника;

- Времени, в течение которого участник владеет частью юридического лица;

- Наличием выплат, получаемых компанией от участия в других юридических лицах.

Перед вынесением решения о выводе активов нужно оценить размер налоговых платежей при такой операции и, при необходимости, выбрать альтернативный способ.

Отображение выплаты на счетах бухучета

Рассмотрим, как выполняется бухгалтерская проводка: выплата дивидендов деньгами. Необходимо отразить следующие хозяйственные операции на счетах:

- Дт 84 Кт 75 – начисление дивидендов участникам общества;

- Дт 75 Кт 68 – начисление налога на доходы физического лица;

- Дт 75 Кт 50(51) – фактичекская выплата дивидендов из кассы или перечисление с расчетного счета;

- Дт 68 Кт 51 – перечисление начисленного НДФЛ в бюджет.

Если дивиденды выплачиваются в виде основных средств, то корреспондирующим счетом будет 91, а если оплата производится товарами – 90.

Порядок выплаты дивидендов единственному учредителю в ООО

Дивиденды с прибыли юридического лица обычно распределяются пропорционально взносам в уставный фонд. Если у компании имеется два участника с долей по 50% каждый, прибыль распределяется поровну между ними. С этих денег каждый уплачивает налог на доходы физических лиц, но дополнительные платежи в фонды при этом не делаются.

Пропорциональное распределение прибыли является правом, а не обязанностью компании. Поэтому деньги можно распределять без учета доли. Однако при этом сумма, которая превышает размер дивидендов, будет облагаться не только НДФЛ. С нее нужно будет дополнительно заплатить взнос в пенсионный фонд, ФСС и ОМС.

В том случае, когда участником общества является один человек, вся выплаченная сумма считается дивидендами, а не доходом за счет прибыли. Поэтому перечисленные выше платежи не делаются.

Почему с дивидендов не уплачиваются платежи в фонды

Законодательством Р Ф закреплено, что платить взносы в государственные фонды необходимо с таких видов доходов:

- Заработной платы, полученной от работодателя;

- Гражданско-правовых договоров, которые приносят прибыль предпринимателю.

Дивиденды не являются заработной платой работника и не регулируются трудовым законодательством. Кроме того, они не могут быть признаны доходов, полученным по результатам поставки товаров или оказанием услуг.

Учредитель получает деньги независимо от того, принимал ли он участие в работе компании. Если он исполняет обязанности директора, то получает заработную плату и уплачивает взносы с нее. Но если компанией руководит наемный работник, вознаграждение выдается ему. Дивиденды не имеют отношения к этим суммам.

Порядок выплаты дивидендов иностранным учредителям

Участник общества, который является гражданином другого государства, также обязан платить налог на доходы физических лиц с денежных средств, полученных в виде дивидендов с российских компаний. Размер налогового платежа в этом случае составляет 15% от суммы. Порядок взыскания налога может быть другим, если это предусмотрено международными договорами нашей страны.

Льготы по уплате налога для иностранца предусмотрены в том случае, если с государством, где постоянно проживает учредитель, у РФ заключен договор об устранении двойного налогообложения. Иностранец обязан предоставить в налоговую службу документы, в которых подтверждается получение дохода, в течение месяца с дня их получения.

Получение дивидендов с имеющихся в наличии акций считается доходом физического или юридического лица, а значит, подлежит налогообложению. Получатель прибыли в большинстве случаев не обязан высчитывать сумму налоговых отчислений и выплачивать государству полагающийся по закону процент. Эту обязанность берет на себя его брокер или компания, выплачивающая дивиденды. Процедура регламентирована законодательно и имеет ряд важных особенностей. Размер выплаты зависит не только от суммы полученного дохода, но также и от его источника – российских или иностранных акций.

Как регулируется налогообложение дивидендов с акций?

Дивиденды – это прибыль, которую акционеры получают за вложенные ранее в развитие предприятия средства. Они начисляются только в том случае, если деятельность организации прибыльна. Начисленный доход может быть выплачен в денежном эквиваленте каждому держателю акций или направлен на развитие деятельности компании. Получение прибыли со вложенных средств облагается налогом независимо от статуса плательщика, суммы дохода и того, каким образом процент был выплачен.

Правила налогообложения дивидендов прописаны в главе 8 НК РФ. Налоговая ставка зависит от статуса налогоплательщика:

- физическое или юридическое лицо;

- резидент РФ или нерезидент.

За правильностью и своевременностью расчетов следит налоговая инспекция, в которую подаются данные о сумме прибыли и расчеты по исчислению взносов. Деньги выплачиваются в бюджет в соответствии с установленным по закону сроком – один раз в год на основании годовой декларации по доходам или ежеквартально, если речь идет о юридических лицах.

Какой налог заплатит резидент?

Физические лица обязаны выплачивать с любого вида полученного дохода, в том числе и с дивидендов, НДФЛ в размере 13 %. Так как обязанность перечисления налога лежит прежде всего на организации, которая выплачивает дивиденды держателям акций, то акционер получает на руки чистую прибыль за вычетом указанных процентов. Предприятие производит расчеты по дивидендам одновременно с перечислением НДФЛ в государственный бюджет.

Налоговая ставка 13 % применяется исключительно к лицам, которые по закону являются резидентами РФ. Резидентами могут быть признаны как граждане РФ, так и иностранные подданные.

Российскими резидентами признаются лица, которые в течение последнего года находились в стране не менее 183 дней. Время пребывания суммируется за 12 месяцев, по итогу полученной цифры налогоплательщик признается резидентом или нерезидентом. В соответствии со статьей 207 НК РФ нахождение за рубежом по уважительной причине (учеба или лечение) не учитывается в общем периоде отсутствия.

Налог для нерезидента

Акционеры, не являющиеся налоговыми резидентами Российской Федерации, облагаются повышенной налоговой ставкой и выплачивают 15 % от общей суммы полученного дохода.

Иностранные компании, которые выплачивают дивиденды акционерам, обязаны перечислять указанные 15% в бюджет страны. Исключения из этого правила существуют. При заключении договора об избежании двойного налогообложения могут быть указаны другие ставки, если для этого есть международные основания. Некоторые страны-партнеры достигают обоюдных договоренностей о снижении процентных ставок в целях привлечения большего количества инвесторов.

Как платить налоги юридическому лицу?

Исчисление налога на дивиденды с юридических регламентируется законодательно статьей 284 НК РФ. Размеры сбора определяются отдельно для:

- российских компаний – 13%;

- иностранных предприятий – 15% или индивидуально установленный процент, который оговорен международным договором о препятствовании двойному налогообложению;

- совместных организаций, в которых есть доля иностранной и российской собственности – 0 % (обязательно, чтобы доля последних была не менее 50 %).

Совместные предприятия на основании п. 3.1 ст.284 НК РФ могут выплачивать часть прибыли акционерам без отчисления налоговых взносов. Такую преференцию они получают только после предоставления соответствующих документов о том, что владеют не менее 50 % акций в совместном предприятии, в инспекцию и получения разрешения на освобождение от сборов.

Юрлица, которые выплачивают налоги по спецрежимам, обязаны платить взносы со всех видов доходов, полученных от участия в деятельности других предприятий.

Если дивиденды получены от американских акций

Американские акции приобретаются акционерами через брокеров. Налоговые выплаты по полученной прибыли производятся двумя способами:

- При покупке американских бумаг на российской бирже – за исчисление и выплату несет ответственность брокер.

- Американские брокеры такими начислениями не занимаются, поэтому в этом случае обязанности по уплате налогов ложатся на самого инвестора.

Перед выплатой дивидендов по американским акциям с них удерживается 10 %, если была использована специальная форма для избежания двойного налогообложения. Инвестор получает на руки доход, который должен отслеживать и контролировать на предмет уплаты налогов. Если 10% было удержано, то ему остается доплатить в бюджет РФ недостающие 3%.

При инвестировании в американские компании обязательно подписывается форма W-8BEN. Этот документ подтверждает, что инвестор не является американским резидентом, что позволит выплачивать 13%, а не повышенную ставку в размере 30%.

Налог уплачивается стандартно один раз в год, после окончания отчетного периода. Инвестор заполняет декларацию и подает данные в ФНС по месту регистрации.

Нюансы налогообложения ИИС

Индивидуальный инвестиционный счет (ИИС) позволяет физлицам воспользоваться получением налоговой льготы. Владельцу брокерского счета предлагается два варианта льготного исчисления:

- Тип А позволит получать налоговый вычет в размере 13% от размера внесенной на счет суммы. Установлен предельный вычет – 52 000 за год. Вариант подходит только лицам с официальным доходом, с которого вычитается 13% НДФЛ.

- Тип Б освобождает от уплаты процента с полученного дохода.

ИИС открывается на 3 года. Максимальная сумма инвестирования – 1 миллион рублей в год. Акционер имеет право в любой момент продать бумаги и вернуть вложенные средства. При досрочном закрытии счета инвестор теряет право на получение налоговых льгот за прошедший период. Вся полученная за это время прибыль будет обложена 13%-ной ставкой.

Если дивиденды выплачены не в денежной форме

Не всегда дивиденды выплачиваются в денежном эквиваленте. В зависимости от ситуации и договоренности с компанией акционер может получать доход:

- другими имущественными ценностями.

Если дивиденды в натуральной форме выплачиваются российской компанией, то именно она обязана уведомить налоговую инспекцию о расчете в натуральной форме. Компания уведомляет ФНС о невозможности перечисления средств. Заявление автоматически перекладывает обязанность по совершению выплаты на получателя. В случае с американскими акциями, обязанность по исчислению всегда лежит на акционере.

Акционер, получивший доход в имущественном или товарном виде, по итогу расчетного периода заполняет декларацию по форме 3-НДФЛ. В бланк вносится стоимость полученного имущества и рассчитывается процент налога. В установленные по закону сроки выплата производится налогоплательщиком самостоятельно в бюджет.

При реализации полученного имущества налогоплательщик подпадает под условия двойного налогообложения. Ему придется заплатить и налог с дивидендов, полученных в натуральной форме, и процент с дохода от продажи имущества. Избежать двойных выплат довольно сложно, даже в судебном порядке доказать необоснованность исчисления крайне проблематично.

Есть ли налоговые льготы для налога на дивиденды?

Вступая в паевой инвестиционный фонд (ПИФ) инвестор получает освобождение от налогообложения. Именно этот привлекает акционеров к вступлению в ПИФы. Но стоит учитывать, что такие фонды берут регулярную оплату за управление счетами, что зачастую сводит прогнозируемую экономию на нет.

Налоговые льготы, подразумевающие применение нулевой ставки к полученным дивидендам, применяются в следующих случаях:

- акционер вложил в компанию не менее 500 миллионов рублей;

- инвестор выкупил не менее 50 % акций предприятия.

Фактически налоговые льготы распространяются только на крупных инвесторов. Остальным приходится выплачивать положенные 13 или 15 % с суммы полученного дополнительного дохода.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

НДФЛ с дивидендов - ставка налогообложения по этому виду доходов была увеличена и в таком размере применяется в 2020-2021 годах. О том, как удерживать и перечислять в бюджет НДФЛ при выплате дивидендов, расскажет наша рубрика «НДФЛ с дивидендов».

Дивиденды как объект налогообложения НДФЛ

По итогам прошедшего отчетного года руководство общества вправе выплатить участникам дивиденды за счет сумм нераспределенной прибыли. При этом у физических лиц образуется соответствующая статья доходов. Начислять ли в таком случае НДФЛ? Ответ на этот вопрос вы узнаете из материала «Взимается ли НДФЛ с дивидендов?».

ОБРАТИТЕ ВНИМАНИЕ! Уплата налога в бюджет не должна произойти позже дня, следующего за днем выплаты сумм участникам общества из кассы или перечисления на банковский счет. Если получателей этого вида дохода окажется несколько, то возможно перечисление общей суммы налога при выполнении некоторых условий.

Более подробно о требованиях по уплате НДФЛ вы узнаете из материала «Как перечислить НДФЛ с дивидендов».

При выплате дивидендов по физлицам необходимо отразить полученный доход и в справке 2-НДФЛ по отдельному коду. При этом в справках должны быть указаны данные о фактическом получении выплат, независимо от периода, за который они были начислены. Следует учитывать, что налоговые вычеты применительно к данному виду доходов не предусмотрены.

Об оформлении справки ф. 2-НДФЛ узнайте из материалов нашей рубрики.

Налогоплательщиками признаны лица ― получатели дохода. Однако обязанность по перечислению в бюджет ложится на организации, являющиеся налоговыми агентами. Именно они ответственны за правильное составление платежных документов, в том числе за корректное указание КБК по дивидендам в 2019-2020 годах по НДФЛ. При этом к налоговым агентам могут быть применены штрафы, если НДФЛ с дивидендов в 2019 году (а также в иные периоды) ими перечисляется не в установленные законодательством сроки.

Итак, налогообложение дивидендов может затрагивать организации, резидентов, нерезидентов, физических лиц. По результатам соответствующих выплат удерживается либо налог на прибыль (для юрлиц), либо НДФЛ (для физических лиц).

Процедура расчета налогов законодательно закреплена в НК РФ. Подробнее о ней можно узнать из материала «Как правильно рассчитать налог на дивиденды?».

Размер ставки НДФЛ с дивидендов

Размер ставки НДФЛ с дивидендов с 2015 года составляет 13%. Это правило затрагивает в том числе и предыдущие начисления, которые ранее не были перечислены участникам общества.

О том, когда начали действовать новые нормы расчета, а также о том, участвует ли данный вид доходов в определении предела стандартных налоговых вычетов на общих основаниях, можно узнать из материала «С 2015 года с 9% до 13% повышена ставка НДФЛ по дивидендам».

Относительно нерезидентов ставка налога по дивидендам осталась не изменилась и по-прежнему составляет 15%. Статус налогоплательщика определяется на момент выплаты дивидендов. При этом нередки случаи, когда нерезидент в течение года становился резидентом.

Обратите внимание: если по итогам отчетного периода такому лицу, сменившему свой статус, были начислены дивиденды, то в платежных документах КБК по НДФЛ с дивидендов останется неизменным.

Узнать о том, что делать с НДФЛ, если перечисленные почтовым переводом дивиденды до получателя не дошли, вы можете из публикации.

Другую интересную информацию по выплате дивидендов и необходимости налогообложения этой процедуры можно прочесть в разделе нашего сайта «НДФЛ с дивидендов».

Материалы этой рубрики дадут вам представление не только о самом алгоритме расчета, но и о реквизитах платежных документов, особенностях их составления. Используя актуальную информацию по налогообложению НДФЛ дивидендов, вы сможете избежать возможных разногласий с проверяющими органами и претензий с их стороны.

До конца апреля необходимо подать декларацию о доходах за 2020 год в ФНС. Если вы начинающий инвестор и владеете акциями иностранных компаний, которые в прошлом году выплачивали дивиденды на брокерский счет, эта статья для вас. Особенно для владельцев акций Тинькофф Банка, «Полиметалла», X5 Retail Group и т.д. Сохраняйте себе эту пошаговую инструкцию!

1. Всегда ли нужно самому платить налоги по дивидендам от иностранных компаний?

Если вы резидент РФ и владеете акциями иностранных компаний, по которым получили дивиденды с 1 января по 31 декабря прошлого года, то до 30 апреля обязаны отчитаться об этом доходе в ФНС. Уплатить налог по дивидендам таких компаний следует не позже 15 июля.

Российский брокер не является налоговым агентом по дивидендам, полученным клиентом от иностранных эмитентов, поэтому задекларировать этот доход придется самостоятельно.

2. Какие российские компании зарегистрированы за рубежом?

Чтобы узнать, какие бумаги российские, а какие нет, нужно проверить их ISIN — идентификатор состоит из двух букв и десяти цифр. Буквы указывают на страну — код российских ценных бумаг начинается с префикса RU (или SU). Удобно проверять ISIN ценных бумаг на сайте Московской биржи.

Например, наиболее известные компании первого уровня листинга, зарегистрированные за рубежом и выплачивающие дивиденды:

- Etalon Group PLC (ETLN) зарегистрирована на Кипре, налоговая ставка которого 0%;

- TCS Group Holding PLC (TCSG) также зарегистрирована на Кипре, налоговая ставка — 0%;

- X5 Retail Group (FIVE) зарегистрирована в Нидерландах, налоговая ставка государства – 15%;

- QIWI PLC (QIWI) зарегистрирована на Кипре, налоговая ставка — 0%;

- Polymetal International PLC (POLY) зарегистрирована на Джерси, налоговая ставка – 0%;

- ROS AGRO PLC (AGRO) зарегистрирована на Кипре, налоговая ставка — 0%.

3. Какой налог по таким дивидендам?

Если у вас российский брокер, то дивиденды приходят на брокерский счет уже очищенными от налога. Его удержит эмитент по ставке, действующей в его стране. Дальше все зависит от того, есть ли у РФ с этой страной соглашение об избежании двойного налогообложения.

Если соглашение есть и ставка там ниже 13%, разницу нужно будет задекларировать и доплатить в российский бюджет. Если выше, то просто отразить дивиденды в декларации.

При отсутствии соглашения дополнительно уплатить нужно будет все 13%.

Если у вас иностранный брокер, посчитать и задекларировать весь НДФЛ по ценным бумагам нужно самостоятельно.

4. Как уплатить налоги по акциям иностранных компаний?

1). Сначала запросите у своего брокера отчет о выплате доходов по ценным бумагам иностранных эмитентов за прошедший год, скачайте его.

2). Войдите в личный кабинет на сайте ФНС (удобно через портал госуслуг) и перейдите в раздел «Жизненные ситуации».

3). Далее: «Подать декларацию 3-НДФЛ» — «Заполнить онлайн». Заполните соответствующие поля и нажмите «Далее».

4). В следующем пункте перейдите на вкладку «За пределами РФ» и «Добавить источник дохода».

5). Откройте отчет о доходах, который прислал ваш брокер, и заполните таблицу на сайте ФНС:

- Наименование источника дохода (например, «Дивиденды TCSGDR»).

- Страна регистрации компании (по бумагам «Тинькофф» — Кипр, код 196).

- Налоговая ставка (13%).

- Вид дохода – код 1010 (дивиденды).

- Не предоставлять налоговый вычет:

- Сумма дохода в валюте (как правило, дивиденды выплачиваются в долларах, но бывает по-разному и зависит от брокера). Нужна общая сумма полученного дохода на дату выплаты дивидендов – указана в отчете брокера. Количество акций не пишем.

- Дата получения дохода (совпадает с датой уплаты налога) – указана в отчете брокера.

- Наименование валюты (по бумагам «Тинькофф» — доллар США, код 840).

- Курс на дату дохода – поставить галочку в пункте «Определять курс автоматически». В окошке «Сумма дохода в рублях по курсу ЦБ» сразу появится рассчитанная сумма.

- Сумма налога в иностранной валюте (по бумагам «Тинькофф» — на Кипре налоговая ставка 0%, поэтому сумма налога составляет 0 долларов). Информация содержится в отчете брокера.

- Сумма налога в рублях по курсу ЦБ (соответственно – 0 рублей).

6). Нажмите «Добавить источник дохода» и повторите все шаги п. 5. Проделайте это по каждым полученным дивидендам, указанным в отчете брокера.

Таким же образом указываются и дивиденды по акциям американских компаний.

7). Если вы указали все источники доходов, нажмите кнопку «Далее».

8). На этапе «Просмотра» в сформированную декларацию прикрепляем все нужные документы (в том числе отчет брокера, форма 1042-S по акциям американских компаний).

Бонус:

Налоги с дивидендов по акциям иностранных компаний брокер за вас не заплатит, так как по данным доходам налоговым агентом он не является.

Если у вас открыт ИИС второго типа («Б»), освобождение от НДФЛ к дивидендам не применяется. НДФЛ с дивидендов как по иностранным, так и по российским акциям на ИИС уплачивается на общих основаниях.

Налоговые льготы для владельцев ИИС первого типа («А») – это возврат НДФЛ на внесенные на счет средства – до 52 тыс. рублей в год. Освобождение от НДФЛ к дивидендам не применяется.

Помните, что подать декларацию необходимо до 30 апреля текущего года!

У вас уже есть опыт подачи такой декларации для отчета по дивидендам? По всем поступившим доходам отчитываетесь?

Читайте также: