Бухгалтерская справка о перерасчете ндфл

Опубликовано: 24.07.2024

При возникновении переплаты налога на доходы физических лиц, казалось бы, нет ничего проще, чем вернуть излишне уплаченные средства при выплате следующей зарплаты. Но на практике этот вопрос вызывает много сложностей. Действия по возврату средств зависят от того, как возникла переплата.

Когда возникает переплата по НДФЛ

Прямой запрет на оплату НДФЛ за счет агента указан в п. 9 ст. 226 НК РФ: «Уплата налога за счет средств налоговых агентов не допускается, за исключением случаев доначисления (взыскания) налога по итогам налоговой проверки в соответствии с настоящим кодексом при неправомерном неудержании (неполном удержании) налога налоговым агентом». Переплата по НДФЛ может образоваться в случае, когда налоговый агент излишне удержал и перечислил в бюджет налог с сумм дохода, выплаченного физлицу.

Ситуации, при которых может быть излишне удержан налог, следующие:

• Работник получил отпуск авансом и увольняется. При увольнении работодатель может удержать часть излишне выплаченных отпускных из доходов, причитающихся к выплате сотруднику, но не более 20%. Остальную часть сотрудник может вернуть добровольно (вот тут и появится излишне удержанный налог).

• Если при расчете пособия по больничному листу допущена ошибка и работнику выплачена сумма пособия в завышенном размере, то ФСС не примет такие суммы к зачету. Придется пересчитать пособие и НДФЛ. Опять же излишне выплаченное придется или удерживать из доходов (но только в случае счетной ошибки), или просить работника добровольно средства вернуть.

• Когда работнику положены стандартные налоговые вычеты, но он несвоевременно предоставил подтверждающие документы. Приходится пересчитывать налоговую базу по НДФЛ с начала года, и возможно возникновение излишне удержанной суммы налога.

• Если работник получает имущественный вычет не с начала года. Надо будет пересчитать доходы работника с начала года и вернуть излишне удержанный налог.

• Если в организации есть сотрудник-иностранец, работающий по патенту, то возвратить удержанный ранее НДФЛ придется, когда уведомление о праве на уменьшение НДФЛ с его доходов на суммы фиксированных авансовых платежей поступило от налогового органа после того, как работодатель начал выплачивать работнику доход.

• Когда НДФЛ ошибочно рассчитан по более высокой ставке или налог удержан из необлагаемого дохода.

Как выявить переплату

Сумму НДФЛ, излишне удержанную с дохода, может обнаружить налоговый агент, который выплачивает налогоплательщику доход и сразу производит удержание налога.

Также указать на переплату может налоговый орган. Тогда с момента обнаружения факта переплаты (согласно п. 3 ст. 78, п. 4 ст. 79, п. 1 ст. 231 НК РФ) налогоплательщик должен быть извещен в течение 10 рабочих дней.

Налоговый орган извещает о переплате одним из следующих способов:

- письменным извещением, вручаемым лично под роспись;

- почтовым отправлением с уведомлением;

- указанием суммы переплаты в личном кабинете налогоплательщика.

Порядок возврата переплаты

НДФЛ перечисляется в бюджет из доходов физлица. Организация, выступающая в роли налогового агента, не имеет права уплачивать налог за счет своих средств. Правила возврата переплаты НДФЛ детально разъяснил Арбитражный суд Московского округа в постановлении от 20.08.2020 № Ф05-11952/2020 по делу № А40-263501/2019. Порядок возврата НДФЛ зависит от причины переплаты:

- Налоговый агент ошибочно перечисляет по реквизитам НДФЛ собственные средства, которые не были удержаны при выплате доходов физлицам.

- Налоговый агент допустил ошибку именно при удержании НДФЛ из доходов работника – неправомерно изъял у него больше, чем следовало, либо выплатил «лишний» доход, с которого удержал НДФЛ.

Соответственно, будет различаться и порядок возврата налога.

В первом случае действуют общие правила ст. 78 НК РФ, а переплата налогом на доходы физлиц вообще не признается. Для возврата или зачета денег организации следует подать заявление в ИФНС по месту учета. Но поскольку деньги были перечислены по реквизитам НДФЛ, придется дополнительно подтвердить, что они таковыми не являются. Для этого к заявлению необходимо приложить выписку из регистра налогового учета за соответствующий налоговый период. Также к заявлению прилагается платежка, на основании которой была внесена лишняя сумма.

Во втором случае круг обстоятельств, которые нужно подтвердить документально, меняется. Как отметил суд, в этой ситуации возврат НДФЛ налоговому агенту возможен только после того, как будут представлены документы, подтверждающие урегулирование задолженности с физлицом. А если соответствующие суммы уже попали в справки 2-НДФЛ, то потребуется также представить корректирующую отчетность.

По общему правилу налоговый агент, излишне удержавший из дохода физлица НДФЛ, обязан произвести возврат самостоятельно (п. 14 ст. 78, п. 1 ст. 231 НК РФ; п. 34 Постановления Пленума ВАС РФ от 30.07.2020 № 57). Правда, в отдельных случаях за возвратом излишне удержанного НДФЛ необходимо обращаться в налоговый орган (п. 1.1 ст. 231, ст. 231.1 НК РФ).

Для возврата излишне взысканного НДФЛ с работника предусмотрен особый порядок, установленный ст. 231 НК РФ. На это обратил внимание Минфин в Письме от 21.07.2020 № 03-04-06/63250. При этом о каждом факте переплаты организация должна сообщить сотруднику в течение 10 дней.

Работнику следует подать письменное заявление о возврате суммы излишне удержанного НДФЛ в произвольной форме. В нем нужно указать банковский счет для перечисления денежных средств, поскольку возврат переплаты производится работодателем только в безналичной форме (п. 1 ст. 231 НК РФ).

Для возвращения переплаты по НДФЛ установлен свой срок – ее необходимо вернуть в течение трех месяцев со дня получения заявления (Письмо Минфина РФ от 06 июля 2020 года № 03-04-10/39533). В случае нарушения срока возврата налога его нужно будет вернуть с процентами, которые начисляются за каждый календарный день просрочки исходя из ключевой ставки ЦБ, действующей в эти дни (абзацы третий, пятый п. 1 ст. 231 НК РФ).

Статья 231 НК РФ четко устанавливает источники, за счет которых можно вернуть НДФЛ сотруднику. Это предстоящие платежи по НДФЛ, удержанному и подлежащему перечислению в бюджет из доходов:

• того же работника, у которого излишне удержали налог;

• других налогоплательщиков, по отношению к которым организация выступает налоговым агентом.

То есть вместо перечисления НДФЛ в бюджет нужно перечислить сумму излишне удержанного налога конкретному работнику. При этом неважно, с чьих доходов удерживается налог: с зарплаты того лица, которому он возвращается, или с зарплаты других работников организации.

Может случиться так, что сумма возврата НДФЛ работнику составит больше трехмесячной суммы исчисленного и удержанного НДФЛ по всей организации. То есть в ближайшие три месяца просто может не хватить суммы налога, которая подлежит уплате в бюджет, для возврата налога работнику. В таком случае налоговый агент должен обратиться в налоговый орган по месту учета с заявлением о возврате переплаты. Форма заявления утверждена Приказом ФНС от 14.02.2020 № ММВ-7-8/182@. Обратиться в налоговый орган нужно в течение 10 рабочих дней со дня получения заявления от работника (абзацы шестой, восьмой п. 1 ст. 231 НК РФ). Помимо заявления, необходимо представить (абзац восьмой п. 1 ст. 231 НК РФ) выписку из регистра налогового учета по НДФЛ за соответствующий налоговый период и документы, подтверждающие переплату.

После получения от организации заявления инспекция может предложить провести совместную сверку расчетов по налогам (пеням, штрафам) (п. 3 ст. 78 НК РФ). Лучше не спорить и сделать это, так как в этом случае ИФНС зачтет или вернет вам переплату только после подписания акта сверки (п. 3–6 ст. 78 НК РФ). Налоговый орган принимает решение о зачете или об отказе в зачете сумм налога в течение 10 рабочих дней с момента обращения налогового агента (п. 6 ст. 6.1, абзац второй п. 4 ст. 78 НК РФ). О своем решении инспекция должна сообщить налоговому агенту в течение пяти рабочих дней после принятия решения (п. 6 ст. 6.1, п. 9 ст. 78 НК РФ). В течение месяца налоговый орган должен перечислить деньги на расчетный счет организации (п. 6 ст. 78, п. 1 ст. 231 НК РФ). Также работодатель вправе перечислить деньги работнику в счет возврата НДФЛ за счет собственных средств, не дожидаясь возврата НДФЛ из бюджета (абзац девятый п. 1 ст. 231 НК РФ), а затем уже обратиться в налоговую инспекцию.

Если работник, у которого выявлена излишне удержанная сумма налога, уже не работает в организации, то все равно ему нужно вернуть налог (письма Минфина РФ от 29.12.2020 № 03-04-05/6-1460, от 24.12.2020 № 03-04-05/6-1430). По каждому физлицу, которому возвращен налог, излишне удержанный в прошлые годы, представьте в ИФНС корректирующую справку 2-НДФЛ (раздел I Порядка заполнения справки 2-НДФЛ, письма ФНС от 14.11.2020 № БС-4-11/21536@, от 26.10.2020 № БС-4-11/20366@).

Как зачесть ошибочно перечисленную оплату по НДФЛ

Налогоплательщик имеет право на своевременный зачет излишне уплаченных сумм налогов, пеней, штрафов (подп. 5 п. 1 ст. 21 НК РФ), а налоговый орган обязан осуществить их возврат (подп. 7 п. 1 ст. 32 НК РФ). Ошибочно перечисленную сумму налога в общем случае можно зачесть в счет уплаты других налогов . С 1 октября 2020 года для этого не требуется, чтобы вид зачитываемых налогов совпадал.

Однако если налоговый агент ошибочно перечислил излишние суммы налога из собственных средств, то зачесть излишне уплаченную сумму НДФЛ в счет будущих платежей по НДФЛ нельзя. Налоговый агент может подать заявление о возврате денег. Обратите внимание: чтобы вернуть переплату, необходимо не иметь недоимки также по любым налогам (пеням, штрафам). Если у вас есть задолженность по другим федеральным налогам, пеням или штрафам, инспекция должна осуществить зачет самостоятельно.

Срок подачи заявления о зачете в налоговый орган – три года со дня уплаты налога в излишнем размере (п. 7 ст. 78 НК РФ). Вместе с заявлением нужно представить документы , которые подтвердят наличие переплаты (письма УФНС РФ по г. Москве от 27.10.2020 № 19-19/164537@, ФНС РФ от 06.02.2017 № ГД-4-8/2085@).

Для возврата переплаты по НДФЛ также нужно в налоговую инспекцию предоставить заявление о возврате переплаты в срок не позднее чем три года со дня перечисления излишне уплаченного налога (п. 7 ст. 78 НК РФ). Вместе с заявлением также представляются документы, подтверждающие излишне уплаченную сумму налога: справки по форме 2-НДФЛ, реестр сведений о доходах физлиц, платежные документы, подтверждающие факт излишне перечисленного налога (абзац восьмой п. 1 ст. 231 НК РФ).

То есть налоговому агенту необходимо предоставить такие документы, из которых будет понятно, что данная переплата не является суммами налога, удержанными из доходов налогоплательщиков-физлиц, а является именно денежными средствами организации, ошибочно перечисленными в бюджет.

В Письме УФНС РФ по г. Москве от 27.10.2020 № 19-19/164537@ обращено внимание, что налоговые органы дополнительно могут потребовать данные счета 68.1, на котором отражаются расчеты по НДФЛ в бухучете, за соответствующий период.

Встречаются случаи, когда налоговые органы отказывают в возврате НДФЛ, указывая на то, что переплата может быть определена только по результатам проведенной выездной налоговой проверки. Однако суды отклоняют доводы налоговых органов о подтверждении суммы переплаты только результатами выездной налоговой проверки, если организация представит доказательства излишнего перечисления денежных средств в бюджет (постановления ФАС МО от 30.04.2014 № Ф05-3657/2014 по делу № А40-91167/13, от 06.03.2014 № Ф05-1184/2014 по делу № А40-80139/13-99-247, АС Поволжского округа от 02.12.2014 № Ф06-17741/2013 по делу № А06-166/2014).

Нужно ли представлять налоговые регистры

Вместе с заявлением, как говорят налоговые органы, нужно представить выписку из регистра налогового учета и соответствующие платежные документы, которые подтвердят наличие переплаты (письма УФНС РФ по г. Москве от 27.10.2020 № 19-19/164537@, ФНС РФ от 06.02.2017 № ГД-4-8/2085@). Подтверждение правильности такого требования налоговых органов – Постановление Арбитражного суда Московского округа от 24 ноября 2020 года № Ф05-19418/2020 по делу № А40-335248/2019.

Для возврата излишне перечисленного НДФЛ организация – налоговый агент должна представить документы, безусловно подтверждающие факт перечисления этого налога в бюджет за конкретное физлицо, а также подтвердить, что в реальности сумма налога в отношении этого физлица должна быть меньше. В силу положений ст. 230 НК РФ эти факты подтверждаются именно регистрами налогового учета по НДФЛ.

В связи с этим, как отметил Арбитражный суд Московского округа, ИФНС вправе отказать в возврате налога, если организация в подтверждение переплаты представит только платежное поручение на перечисление общей суммы НДФЛ без конкретизации, по какому именно физлицу перечислен налог. По мнению судей, подобный документ не является доказательством излишней уплаты НДФЛ, так как он подтверждает только уплаченную сумму, но не дает информации ни о сумме, которая была удержана при фактической выплате доходов, ни о сумме, которая действительно подлежала перечислению по соответствующим физлицам. При этом наличие переплаты выявляется как раз путем сравнения сумм налога, которые должны быть уплачены за определенный период, с относящимися к этому же периоду платежными документами по этому налогу.

Если работник вернул излишне полученный доход

Исчисление сумм НДФЛ с доходов, полученных работником, производится нарастающим итогом с начала календарного года с зачетом удержанной в предыдущие месяцы суммы налога (п. 3 ст. 226 НК РФ). В случае выплаты заработной платы в большем размере, отпускных уплата налога производится не за счет налогового агента, а за счет дохода, выплаченного работнику.

Никаких дополнительных налоговых обязательств у бывшего работника и организации как налогового агента в связи со списанием невозвращенного долга по зарплате и отпускным (например, при увольнении) не возникает. В письмах Минфина РФ от 26.07.2018 № 03-15-06/52554, от 26.12.2017 № 03-04-06/86736 и УФНС РФ по г. Москве от 28.06.2018 № 20-15/138129 отмечено, что дата фактического получения доходов в виде оплаты отпуска – это день выплаты. В этот день удерживается НДФЛ с отпускных (п. 6 ст. 226 НК РФ). Поскольку сумма налога, исчисленная с отпускных, удержана на дату выплаты, не требуется повторного начисления и удержания НДФЛ при прощении налоговым агентом работнику задолженности за неотработанные дни отпуска.

В случае возврата работником суммы излишне выплаченных отпускных сумма к возврату также рассчитывается за вычетом НДФЛ. То есть работнику выплатили доход без НДФЛ, он эту же сумму и возвращает. Налог с дохода фактически становится уплаченным за счет налогового агента и не является уплатой НДФЛ (п. 9 ст. 226 НК РФ, Письмо ФНС РФ от 06.02.2017 № ГД-4-8/2085@). Компания должна провести корректировку отпускных или зарплаты в периоде их начисления и представить за этот период уточненный расчет. А переплата налога может быть возвращена налоговому агенту в рамках ст. 78 НК РФ, определяющей порядок зачета или возврата сумм излишне уплаченного налога, на основании п. 14 ст. 78 НК РФ. В этом случае налоговый агент вправе обратиться в налоговый орган с заявлением о возврате на расчетный счет суммы, не являющейся НДФЛ и ошибочно перечисленной в бюджет.

Следует обратить внимание на ситуацию, когда работник увольняется в январе, а долг за отпуск у него больше, чем начислено выплат в текущем периоде. Тогда при возмещении работодателю долга возникает проблема с отражением операции в отчетности по НДФЛ, поскольку в текущем периоде база скорректирована быть не может. Отрицательных значений при заполнении показателей строк отчетности не предусмотрено. Поэтому следует скорректировать базу за период начисления отпускных в прошлом году. В текущем отчетном периоде сумма произведенного перерасчета за предшествующий период в расчете не отражается (письма ФНС РФ от 24.08.2017 № БС-4-11/16793@, от 11.10.2017 № ГД-4-11/20479). Как правило, до конца января отчетность по НДФЛ за предыдущий год еще не сдана. Поэтому необходимо уточнить сумму начислений по увольняемому работнику с учетом возврата им переплаты за отпуск, предоставленный авансом.

Бухгалтерский учет

Сумма, излишне уплаченная в бюджет и впоследствии возвращенная организации, не приводит к увеличению экономических выгод организации. Следовательно, не образуется дохода применительно к п. 2 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина РФ от 06.05.1999 № 32н.

В бухучете уплата НДФЛ (в части излишне уплаченных денежных средств) отражается записью Дебет 68 «Расчеты по налогам и сборам» Кредит 51 «Расчетные счета». Возврат налоговым органом излишне уплаченной суммы на расчетный счет организации отражаются обратной записью: Дебет 51 Кредит 68.

Сумма налога, излишне удержанная у физлица, является ошибкой. При ее выявлении оформляется первичный документ – бухгалтерская справка. Если сумма подлежит возврату работнику, то ошибка отражается записью «красное сторно»: Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 68 «Расчеты по налогам и сборам».

Перечисление налога на расчетный счет физлица отражается записью: Дебет 70 «Расчеты с персоналом по оплате труда» и Кредит 51 «Расчетные счета».

Налог на прибыль организаций

Сумма излишне уплаченного налога, возвращенная из бюджета, не учитывается для целей исчисления налога на прибыль в качестве дохода, поскольку в данном случае не возникает экономической выгоды применительно к п. 1 ст. 41 НК РФ.

Аналогичный подход применяется и в отношении организаций, применяющих УСН (с объектом налогообложения «Доходы, уменьшенные на величину расходов»), и организаций, являющихся налогоплательщиками ЕСХН (Письмо Минфина РФ от 22.06.2009 № 03-11-11/117, направлено Письмом ФНС РФ от 07.07.2009 № ШС-17-3/130@).

Если вы увольняетесь со старого рабочего места и устраиваетесь на новое, тогда обязательно станете перед вопросом — зачем работодателю требуется от вас справка 182н? Вопрос этот рассмотрим детальнее.

- Справка для больничного листа 182н: бланк

- Структура документа

- Справка для расчета больничного листа по форме 182н: правила заполнения

- Порядок выдачи и оформления справки 182н

- Когда выдают справку 182н

- Где получить справку 182н

- Может ли работодатель отказать в выдаче справки

- Образец документа скачать

- Основные ошибки при заполнении

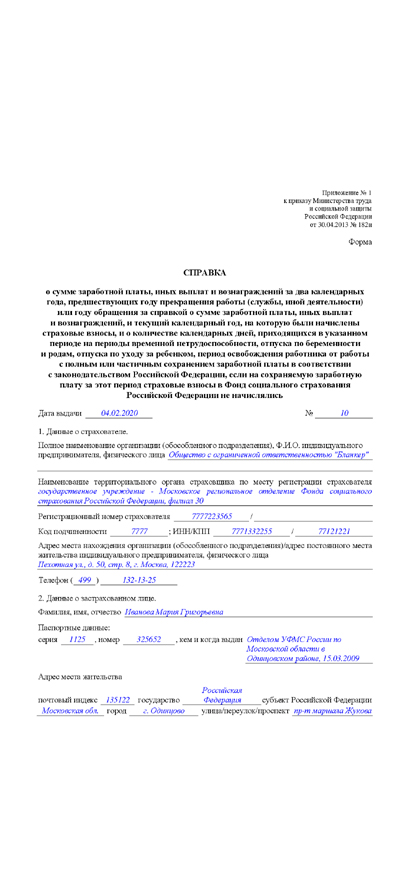

Справка для больничного листа 182н: бланк

Документ должен быть выдан заявителю для подтверждения зачислявшихся денежных средств по заработной оплате на прежней работе. На новом месте трудовой деятельности такие данные будут необходимы для правильных начислений сотруднику по гарантированным выплатам, а именно:

- отпускные по присмотру за детьми возрастом до 18 месяцев

- денежное пособие по беременности

- по бюллетеню.

Любой наемный работник с гражданством РФ, уходя в отпуск по перечисленным причинам, вправе рассчитывать на компенсации ФСС (фонда соцстрахования). Бухгалтерия рассчитывает сумму компенсации, основываясь на данных из справки 182н. Именно в этот документ вписывается среднедневной заработок работника.

Выдача справки

В справке необходимо, чтобы была информация о количестве всех проработанных дней, проставлены суммы денежных начислений по каждому дню, вычеты во внебюджетные фонды: пенсионный и социального страхования. Данные берутся за 2 последние года.

Профессиональные бухгалтеры называют справки для больничных кратко — форма 182н. Цифра и литера означают номер Приказа Минтруда РФ.

Если человек по месту новой работы предъявит справку 182Н, к примеру, через полгода, то пересматривать нужно будет все, предусмотренные законодательством гарантийные выплаты за три года до дня предоставления документа. Перерасчет данных за период более 3-х лет не проводится.

Такая возможность предусмотрена статьей 13, частью 7.2 Федерального закона от 29.12.06 N-255-ФЗ, п. 5, 6 Приложения №3 Приказа Министерства Здравсоцразвития РФ от 24.01.2011 (N-21н).

Также действительна и копия справки. Бухгалтерия по ней вправе производить расчеты при условии, если она будет верифицирована согласно Федеральному закону. Заверить документ может и бывший работодатель, который его выдал.

Структура документа

Незаполненный бланк включает 4 блока. Вверху должна быть обозначена дата выдачи и № регистрации.

Блок 1. В нем содержатся сведения о работодателе, который отчисляет от заработной платы своего сотрудника средства в фонды. Он же и является страхователем персонала. В этом же блоке заполняются реквизиты работодателя:

- название предприятия по уставу

- наименование органа соцстрахования, который регулирует деятельность организации-работодателя

- регистрационный № организации или частного предпринимателя

- код подчиненности

- ИНН, КПП

- адрес

- контактные данные.

Блок 2. В нем указываются личные данные о человеке — № СНИЛС, время работы в штате компании за предшествующие 2 года. Ему нужно заполнить следующее:

- сведения из гражданского паспорта

- адрес постоянного проживания

- №СНИЛС

- сколько времени (отдельно по каждому году) проработал в штате компании.

Блок 3. В этом разделе работодатель указывает полученные сотрудником суммы доходов по годам.

Блок 4. Здесь должны находиться данные из предприятия о периодах отсутствия человека на работе по дням каждого года по отдельности.

Справка для расчета больничного листа по форме 182н: правила заполнения

Бланк документа допускается заполнять только тремя следующими способами:

- Печатным шрифтом при помощи офисной техники.

- Машинописным текстом.

- Шариковой ручкой с пастой синего или черного цвета.

Здесь нужно также сказать и о некоторых особенностях заполнения, касающихся как самой справки 182 н, так и всех бланков документов в целом:

- ФИО, суммы денежных средств, дат, периодов должны прописываться отчетливо и легко читаться

- нельзя допускать исправлений, подтертостей

- подписи руководителя и должностных лиц не должны соприкасаться между собой и печатью

- суммы доходов прописываются и цифрами, и дублируются литерами в скобках.

Необходимо, чтобы документ выглядел аккуратно, был не грязным, не порванным, на нем не должно быть каких-либо проставленных посторонних знаков и заметок.

Порядок выдачи и оформления справки 182н

В действующем регламенте предписано, в каком порядке должна выдаваться справка. Данное предписание необходимо работодателю выполнять строго, это его обязанности.

Документ должен быть выдан уволившемуся застрахованному работнику в срок не более трех дней с момента увольнения.

Но это крайний срок, по регламенту справка должна выдаваться на руки с трудовой книжкой в день увольнения. Она подписывается руководителем и заверяется круглой печатью компании, откуда увольняется работник, а факт выдачи занесен в бухгалтерский журнал учета данной организации.

Когда выдают справку 182н

Оформление справок 182 н регулируется на законодательном уровне. Условия регламентируются актом, о котором можно найти информацию в пункте 2 ст. 4.1 (Федерального закона от 29.12.06 N 255-ФЗ). Законодательный акт предусматривает два варианта заполнения бланка документа:

- При увольнении сотрудника, когда он обратился по данному вопросу в письменном виде. Для бухгалтерской работы в таком случае выделен срок в три дня после подачи заявления.

- В завершающий день трудовой деятельности. В этом случае выдача справки также связана с увольнением. Только не требуется дополнительная подача заявления.

В первом варианте разработаны условия для работника, когда он подает заявление на увольнение и прекращение трудовой деятельности в этот же день. Закон допускает передачу такой справки через доверенное лицо, либо по почте на реквизиты предприятия.

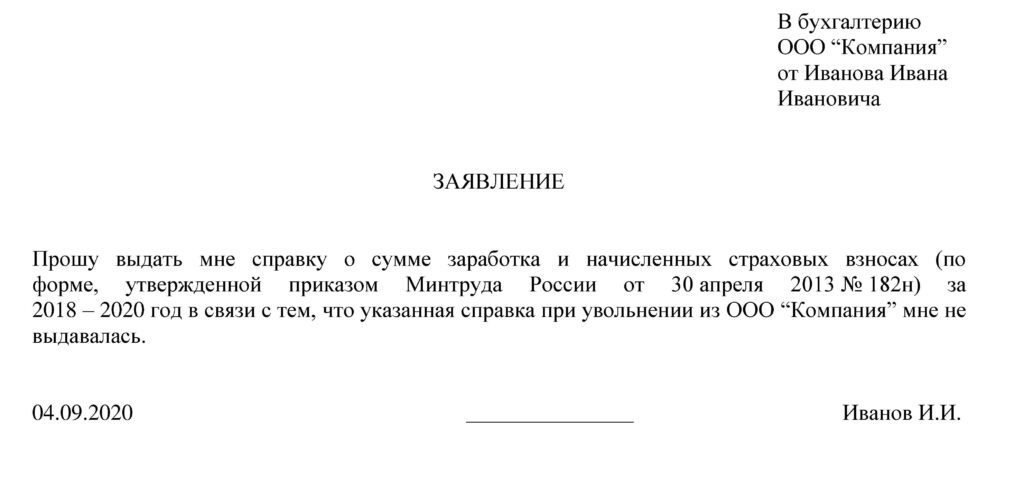

образец заявления для выдачи справки 182Н

Во втором варианте бухгалтерия данную справку визирует у начальника предприятия, после чего для работника подготавливается вся необходимая документация, положенная при увольнении, включая справку 182 н.

Где получить справку 182н

Оформление справок и начислений больничных формы 182н — обязанность бухгалтерий компаний. Этот документ может заполнить и кадровый отдел предприятия в рамках дел об увольнении сотрудника.

Где получить справку 182Н

Порядок действий по оформлению документа определяется внутренним регламентом предприятия. На нем должна присутствовать печать и подпись работодателя. Печать необязательна, если предприниматель на законном основании может вести деятельность без компании.

В случае, когда компания-работодатель по каким-либо причинам не выдала документ увольняющемуся работнику, то впоследствии у него могут быть проблемы с социальными гарантированными выплатами или трудоустройством. Через продолжительное время справку можно также получить у бывшего работодателя.

Может ли работодатель отказать в выдаче справки

По законодательству России не предусматривается отказ бывшего работодателя в выдаче уволившемуся работнику справки 182н. Образец бланка утвержден в Минтруде в приказе №182 от 30.04.2013. Отказать в оформлении и выдаче документа работодатель не в праве. Человек может отстоять свои законные права в трудовую инспекции или в суде.

Однако (к примеру) бывают случаи сбоев в компьютерной технике и утери данных, принятие в фирму новых бухгалтеров и прочее. Выдача документа может затянуться на долгое время.

Здесь разрешить проблему можно следующим способом: нужно на новом месте работы написать заявление, чтобы бухгалтерия от имени нового работника сделала в Пенсионный фонд запрос на предоставление данных от прошлого работодателя о выплатах. Сведения из ПФР заменяют справку 182н и являются основанием для бухгалтерских расчетов по гарантийным начислениям.

Образец документа скачать

Основные ошибки при заполнении

В справке отображены все заработки уволившегося работника по месяцам за предыдущие 24 месяца. Из них отчислялись денежные средства в ФСС. Вместе с этим есть еще лимитные пределы по оплате работы для отчислений страховых средств. Если определенный лимит будет больше, то это будет трактоваться как нарушение. Все годовые лимиты, как правило, разные. Во всех фондах они свои.

По незнанию нюансов дела, новые работники компаний иногда встают перед вопросом: почему не совпадают суммы доходов, указанных в справке 182н, с суммами, обозначенными в 2-НДФЛ?

Ответ будет следующий: правительство страны каждый год изменяет предельные величины заработков, а с них и отчисляются страховые выплаты. Когда же лимит превышает доход работника, тогда с сумм превышений взносы ФСС не удерживаются при расчетах начислений (по больничному или по отпуску за досмотром за детьми). В 2-НДФЛ заработки указываются в полных объемах, те, которые подлежат обложению налогом на прибыли физического лица, а также выплаты, необлагаемые страховыми взносами. В этом и кроется причина расхождений.

Ошибки при заполнении справки

Бывают обстоятельства, связанные с особенностью организации человеком своего рабочего процесса. Это бывают совмещения неполных дней на работе с отпусками или необходимостью досмотра за детьми. Все подобные отрезки времени нужно учитывать. В случае совпадения времени очередных отпусков или отпусков по присмотру за детьми, тогда эту информацию нужно отразить и блоке №4 данной справки.

![]()

Предприниматель и инвестор с 2010 года, женат, имеет 4-детей (все дочки). Ведет бизнес через интернет, живет с семьей на острове Бали. Владеет сайтами, сервисами, интернет-магазинами. Инвестирует в акции на фондовом рынке.

Нет времени читать?

Ситуации, при которых необходимо выполнять перерасчет удержанного налога на доходы физических лиц в сторону увеличения или уменьшения, получают все большее распространение и вызывают много вопросов у бухгалтеров. Рассмотрим случаи, встречающиеся в хозяйственной практике учреждений при излишнем перечислении сумм НДФЛ.

Почему нужен перерасчет

Причины, вызывающие необходимость производить перерасчет НДФЛ:

- перечислили зарплату за истекший налоговый период;

- изменение расчетной базы (суммы начислений);

- предоставление заявления о праве на налоговые вычеты с опозданием;

- и др.

Излишнее удержание НДФЛ из дохода сотрудника может быть обнаружено как самим налогоплательщиком, так и налоговым агентом. При обнаружении излишнего удержания налоговым агентом, согласно п. 1 ст. 231 НК РФ, налогоплательщик должен быть оповещен об этом в течение 10 дней со дня обнаружения. Независимо от того кем была обнаружена переплата, для того чтобы вернуть налог необходимо письменное заявление налогоплательщика с указанием банковских реквизитов для перечисления средств.

Как возвращать НДФЛ

Переплаченные суммы можно вернуть на лицевой счет учреждения. Для этого необходимо подать в налоговую инспекцию заявление, с образцом которого можно ознакомиться в приказе ФНС от 14.02.2017 №ММВ-7-8/182. Также к заявлению должны быть прикреплены платежные поручения и выписки из регистра по НДФЛ, которые доказывают внесенные вами лишние суммы налога в бюджет.

Обратите внимание: некоторые инспекции не принимают утвержденную форму, если налоговым агентов было перечислено в бюджет больше, чем удержано или если налоговый агент заплатил налог раньше срока, так как в данном случае возникает переплата за счет средств налогового агента, а не налогоплательщика. Чтобы вернуть такую переплату необходимо заполнить заявление в свободной форме.

А как же отразить данные ситуации в учете учреждения?

Ситуация 1.

Переплата за счет средств бюджета, которую можно либо вернуть, либо зачесть в счет недоимки и будущих платежей по другим федеральным налогам.

В данном случает сумма перечисленных учреждением средств за налоговый период превышает суммы, удержанные у налогоплательщиков, образуется дебиторская задолженность на счете 303.01 «Расчеты по налогу на доходы физических лиц». Сложившиеся показатели нужно будет отражать в Сведениях о дебиторской и кредиторской задолженности» (ф. 0503769). Заметим, что формы с дебиторской задолженностью по счету 303.01 могут быть не приняты финансовым органом, потому что в соответствии с НК РФ юридические лица не являются налогоплательщиками и не имеют права перечислять НДФЛ за счет средств соответствующего бюджета. В качестве плательщика – налогового агента налог уплачивается за счет средств, удержанных у сотрудников с их доходов.

В бюджетных учреждениях уплату излишних сумм налога из средств субсидий, полученных на выполнение государственного задания или субсидии на иные цели, может быть расценено как нецелевое использование, что является административным правонарушением и влечет административную ответственность должностных лиц его допустивших в виде административного штрафа. В казенных учреждениях такие расходы однозначно будут признаны нецелым расходованием бюджетных средств.

Если в 2020 г. была обнаружена переплата, подтвержденная сверкой расчетов и налоговый орган вернул учреждению сумму излишне перечисленного налога, в бухгалтерском учете данная ошибка исправляется методом «красное сторно».

В 2019 г. учреждение сделало следующую запись по удержанию излишнего налога из зарплаты: Дт Х 302.11 837 Кт Х 303 01 732.

Для того чтобы отразить исправление необходимо использовать специальные счета по исправлению ошибок прошлых лет 304.86 и 304.96. В нашем случае исправленная корреспонденция будет иметь следующий вид:

- Дт Х 302.11 837 Кт Х 304.86 732 «красное сторно»;

- Дт Х 304.86 832 Кт Х 303.01 732 «красное сторно».

Результат таких проводок — это задолженность ФНС перед учреждением и задолженность учреждения перед сотрудником.

Ситуация 2.

Работодатель – бюджетное учреждение, обязан вернуть сотруднику излишне удержанный налог, а не учесть его в текущем году.

Не имеет значения по какому КФО будет отражена данная ситуация, главное, чтобы все хозяйственные операции по начислению и исправлению были отражена по одному КФО. После того, как сумма налога будет возвращена сотруднику, ни в ф. 0503737, ни в ф. 0503723 она отражена не будет.

- Дт Х 201.11 510 Кт Х 303.01 731 - возврат от налоговой;

- Дт Х 302.11 837 Кт Х 201.11 610 возврат средств сотруднику.

Автор: Анастасия Хахулина,

методист Департамента проектов внедрения и консалтинга компании «ИНДУСТРИЯ ИНФОРМАТИКИ»

Пожалуй, один из самых значимых и трудных вопросов при расчете заработной платы – это исчисление и удержание НДФЛ.

И от того, насколько корректно будут отражены операции по его учету зависит:

- в первую очередь – расчеты с сотрудниками,

- во вторую очередь – формирование отчетности.

Или наоборот, кому как нравится.

Предлагаю познакомиться, или для кого-то вспомнить, со стандартными возможностями программы 1С: Зарплата и управление персоналом ред. 3.1 (1С: Зарплата и кадры государственного учреждения ред.3.1), которые помогут нам в решении этой сложной задачи.

Что необходимо сделать бухгалтеру, чтобы проверить правильность исчисления НДФЛ?

После того, как завершено начисление заработной платы за месяц следует себя проверить: а все ли документы учтены для НДФЛ?

Для этого воспользуемся документом Перерасчет НДФЛ. Если все расчеты в базе проведены корректно, то документ НЕ будет заполнен.

Для демонстрации поведения данного документа введем документ Премия уже после проведения документа Начисление заработной платы.

Далее заполним вышеупомянутый документ.

В данной ситуации мы наблюдаем, что программа обнаружила, что следует доначислить налог. Поэтому нам необходимо пересчитать налог на доходы физических лиц в документе начисления заработной платы.

В программе довольно большой перечень отчетов, которые помогаю пользователю для анализа проведенных расчетов.

Первый отчет, который заслуживает нашего внимания – Сводная справка 2-НДФЛ.

С её помощью можно проверить исчисление налоговой базы и самого налога арифметически, путем нахождения разницы между суммой дохода и вычетов, предоставленных сотрудникам и умножения налоговой базы на ставку соответственно.

Если присутствует разница, между исчисленным налогом в базе, и суммой налога, полученной расчетным путем – следует найти сотрудников, по которым допущены ошибки.

Также данный отчет автоматически нам представит информацию по тем сотрудникам, у которых суммы удержанного и перечисленного налога не равны исчисленным. Для этого необходимо немного до настроить отчет, а точнее подключить «флажки».

Итак, посмотрим, как выглядит данная форма при подключенных флажках.

В моем примере эти суммы отличаются по той простой причине, что еще не проведена выплата за последний месяц.

После проведения выплаты, данный отчет будет выглядеть вот так.

И еще один вариант данного отчета.

Напомню, почему важно добиваться того, чтобы суммы исчисленного, удержанного и перечисленного налога должны быть равны – именно на этих данных строится формирование отчетов 2-НДФЛ, 6-НДФЛ и взаиморасчеты с сотрудниками.

Для получения более детальной информации по возможным ошибкам воспользуемся другим отчетом. В нем также можно подключить возможность цветового выделения несоответствий между интересующими нас показателями, как было показано выше.

Следующий отчет покажет движения по документам-основаниям. При его формировании мы получим детальную информацию по каким документам еще не проведена выплата дохода сотруднику.

Для анализа получения дохода по датам можно воспользоваться одноименным отчетом. Он особенно ценен при заполнении отчета 6-НДФЛ.

Еще один полезный отчет, который поможет при анализе взаиморасчетов с сотрудниками.

Ну и напоследок скажу о том, что этими отчетами следует пользоваться ДО выплаты сотрудникам заработной платы.

Также следует обратить внимание на такой момент – при формировании ведомости на выплату заработной платы – сравните суммы исчисленного НДФЛ по полному своду и сумму НДФЛ к перечислению из ведомости. Если в течение месяца не было каких-либо межрасчетных выплат, то эти суммы должны быть равны между собой.

Для сравнения прикладываю вам «красивый» вариант.

Обращаю ваше внимание, что в статье рассмотрен вариант без деления выплат по статьям финансирования. На практике нужно учитывать еще и этот нюанс.

Желаю с легкостью считать заработную плату и НДФЛ.

Если возникли вопросы – звоните по телефону 8 (3852) 66-88-79.

Доначисление налога

Действующие правила взыскания НДФЛ не менялись. Следовательно, если налоговый агент по каким-либо причинам не удержал НДФЛ из доходов физического лица или удержал налог не полностью, то недостающие суммы нужно взыскать с налогоплательщика. Недоудержан налог может быть по следующим причинам:

- по ошибке, если предоставили лишний вычет или неверно указали код дохода;

- произошел перерасчет за прошлый период, и доход увеличился;

- физлицо утратило статус налогового резидента.

Если сотрудник продолжает работать, получать доходы, то после исправления ошибки, перерасчета или смены статуса при очередном расчете НДФЛ в учетных программах системы «1С:Предприятие 8» автоматически начислится и будет удержана недостающая сумма.

Если неуплата налога обнаружится, когда не будет возможности удержать налог (если сотрудник уволился, или окончился налоговый период), то взыскать НДФЛ организация не сможет. В пункте 5 статьи 226 НК РФ говорится, что при невозможности удержать у налогоплательщика исчисленную сумму НДФЛ налоговый агент обязан письменно сообщить налогоплательщику и налоговому органу по месту своего учета об этом и о сумме налога с помощью справки формы 2-НДФЛ, утвержденной приказом ФНС России от 17.11.2010 № ММВ-7-3/611@.

Возврат НДФЛ

Излишне начислен налог может быть по тем же причинам, что и недоначислен.

Общий порядок возврата и зачета излишне уплаченных и взысканных сумм налогов установлен статьями 78 и 79 НК РФ. Новой редакцией пункта 1 статьи 231 НК РФ (вступила в силу с 01.01.2011) уточнены правила возврата НДФЛ физическому лицу, с которого налоговый агент по какой-либо причине излишне удержал налог.

Если причина излишне удержанного налога в изменившемся состоянии вычетов или доходов, то с начала текущего года налоговый агент обязан сообщать физлицу, у которого он ранее излишне удержал налог, о каждом таком факте в течение 10 рабочих дней со дня, когда это стало известно агенту. При этом указывается излишне удержанная сумма НДФЛ. Форма сообщения не регламентирована и может быть произвольной.

Излишне удержанная сумма налога подлежит возврату на основании письменного заявления налогоплательщика (абз. 1 ст. 231 НК РФ). Поэтому рекомендуем налоговым агентам (работодателям) в сообщение включить фразу о необходимости написания такого заявления. Также следует указать, что возврат налогоплательщику излишне удержанной суммы налога возможен только в безналичной форме. Поэтому в заявлении налогоплательщика должен быть указан счет в банке, на который следует перечислить причитающиеся ему денежные средства.

Появившееся в прошлом году в НК РФ требование о своевременном информировании налогоплательщика об имеющейся переплате налога не сопровождается регламентом фиксирования факта обнаружения излишнего удержания НДФЛ из доходов налогоплательщика. Не предусмотрена и ответственность налогового агента за неинформирование налогоплательщика.

Получив от налогоплательщика заявление на возврат излишне удержанной суммы НДФЛ, работодатель решает, за счет каких средств она будет возвращаться. Возврат возможен за счет сумм НДФЛ, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей как по данному налогоплательщику, так и по иным налогоплательщикам, с доходов которых агент производит удержание налога (абз. 3 п. 1 ст. 231 НК РФ). Каким способом осуществить возврат, выбирается исходя из размера возвращаемого налога и установленного срока для его возврата. Налог агент должен вернуть налогоплательщику в течение трех месяцев со дня получения им соответствующего заявления налогоплательщика. Налоговому агенту с начала текущего года законодательно предоставлено право осуществлять возврат излишне уплаченного налога за счет собственных средств, не дожидаясь получения денежных средств от налогового органа (абз. 9 п. 1 ст. 231 НК РФ). Однако Минфин России неоднократно напоминал (письма Минфина России от 11.05.2010 № 03-04-06/9-94, от 25.08.2009 № 03-04-06-01/222),что производить возврат НДФЛ нужно только за счет сумм налога, удержанных с выплат данного физлица.

Для того, чтобы осуществить возврат НДФЛ в «1С:Предприятии 8», нужно ввести в базу документ Возврат НДФЛ: Рабочий стол программы «1С:ЗУП 8» -> закладка Налоги и взносы -> Возврат НДФЛ (рис. 1).

На основании проведенного документа следует произвести перечисление денег: Меню Действие -> На основании -> Зарплата к выплате (рис. 2).

Но, обратите внимание, - ответственности за неинформирование об излишне удержанном налоге нет. К тому же и проинформированный сотрудник не обязан настаивать на возврате НДФЛ. Т. е. если сотрудник продолжает работать и заявления на возврат налога не предоставлял, то при очередных расчетах НДФЛ в программах «1С:Предприятие 8» автоматически излишне начисленная сумма будет зачитываться при исчислении НДФЛ. В НК РФ нет запрета для продолжения зачета излишне удержанного налога и в следующем налоговом периоде. Например, у сотрудника переплата НДФЛ обнаружилась уже в декабре. Такая ситуация будет в 2011 году у сотрудников, имеющих третьего ребенка или ребенка-инвалида. Напомним, что Федеральным законом от 21.11.2011 № 330-ФЗ увеличены стандартные вычеты по НДФЛ на детей задним числом, т. е. с 1 января 2011 года.

Если сотрудники подадут заявления и предоставят документы о том, что ребенок - инвалид или третий в семье, надо будет занести информацию об этих вычетах с 01.01.2011 (рис. 3). Воспользуйтесь Помощником редактирования вычетов на детей, чтобы облегчить замену вычетов на третьих и последующих детей. Команды вызова Помощника на Рабочем столе программы «1С:Зарплата и управление персоналом 8» -> закладка Налоги -> Редактирование вычетов на детей и в меню Налоги и взносы.

Если вычет на ребенка инвалида уже был заведен, то его величина изменится автоматически. У этих сотрудников возникнет переплата налога. Сотрудники могут не успеть или не захотеть подать заявление о возврате им НДФЛ. При передаче в ИФНС отчета 2-НДФЛ налоговый агент укажет там сумму переплаты. Налогоплательщик может не обращаться и в ИФНС за возвратом налога. Налоговый агент - организация, может и в 2012 году продолжать зачитывать суммы переплаты при расчете. Такой подход реализован в программах «1С:Предприятие 8».

Если обнаруживается переплата налога на доходы физических лиц, когда сотрудник уже не работает в организации, то налоговый агент сообщает о переплате налога по завершении налогового периода в отчете 2-НДФЛ в налоговый орган и извещает об этом налогоплательщика, а налогоплательщику за возвратом излишне удержанных сумм следует обратиться в налоговую инспекцию по месту жительства.

Пересчет налогов при приобретении статуса резидента РФ

Возникает излишне удержанная сумма НДФЛ и в случае изменения статуса налогоплательщика с нерезидента на резидента РФ. Нерезидент оплачивал НДФЛ по ставке 30 %. После того как физическое лицо признано налоговым резидентом РФ, указанные доходы в соответствии с пунктом 1 статьи 224 НК РФ подлежат налогообложению по ставке 13 %.

До 2011 года такие переплаты подлежали возврату. Изменения законодательства ввели пользователей в заблуждение. Запрет на возврат переплаты НДФЛ, возникшей в связи с изменением статуса налогоплательщика не означает, что не надо пересчитывать налог по ставке 13 % и учитывать переплату при очередных начислениях.

Письма Минфина России от 12.08.2011 № 03-04-08/4-146 и ФНС России от 09.06.2011 № ЕД-4-3/9150 указывают, что налоговый агент осуществляет исчисление, удержание и уплату сумм НДФЛ в бюджетную систему РФ с учетом налогового статуса налогоплательщика, определяемого на каждую дату выплаты дохода. Определив на некоторую дату изменение статуса нерезидента на статус резидента, при расчете НДФЛ учитывает суммы, которые раньше начислились по ставке 30 %.

Пользователям программ системы «1С:Предприятие 8» в этом случае ничего не надо предпринимать. Достаточно указать только смену статуса налогоплательщика и перерасчет будет производиться автоматически при расчете НДФЛ.

Письмо Минфина России от 22.11.2010 № 03-04-06/6-273 указывает на два случая, в которых возврат налога может быть осуществлен только в ИФНС: смена статуса резидента РФ, имущественный вычет.

Если сотрудник обращается к работодателю за предоставлением имущественного налогового вычета не с первого месяца налогового периода, вычет предоставляется начиная с месяца обращения.

Возврат излишне удержанного налога может быть произведен налоговым органом при подаче налогоплательщиком в инспекцию налоговой декларации по итогам налогового периода.

Минфин в своих письмах неоднократно указывает, что те суммы налога, которые были удержаны в установленном порядке до получения обращения налогоплательщика о предоставлении имущественного налогового вычета и соответствующего подтверждения налогового органа, не являются «излишне удержанными».

Однако представители ФНС России в письме от 09.06.2011 № ЕД-4-3/9150 указывают, что возврат излишне удержанного налога при смене статуса резидента РФ может в течении этого налогового периода осуществляться налоговым агентом-работодателем.

В письме Минфина России от 28.09.2011 г. N 03-04-06/6-242 заместитель директора Департамента налоговой и таможенно-тарифной политики С. В. Разгулин отвечает, что указанное выше письмо ФНС является запросом в Минфин России, на который были даны соответствующие разъяснения. А письмо Минфина от 12.08.2011 № 03-04-08/4-146, которое вышло в ответ на запрос ФНС однозначно указывает, что в соответствии с пунктом 1.1 статьи 231 НК РФ, положения которого вступили в силу с 1 января 2011 г., возврат суммы налога на доходы физических лиц налогоплательщику в соответствии с приобретенным им статусом резидента РФ производится налоговым органом, в котором он был поставлен на учет по месту жительства (месту пребывания). Возврат осуществляется при подаче налогоплательщиком налоговой декларации по окончании указанного налогового периода, а также документов, подтверждающих статус налогового резидента Российской Федерации в этом налоговом периоде, в порядке, установленном статьей 78 НК РФ.

Таким образом, в случае приобретения сотрудником организации статуса налогового резидента Российской Федерации возврат суммы налога производится по итогу налогового периода налоговым органом.

Пользователям программ «1С:Предприятие 8» нужно только указать только дату смены статуса налогоплательщика и перерасчет будет производиться автоматически при расчете НДФЛ.

Читайте также: