Можно ли сдать 3 ндфл без штрих кода

Опубликовано: 20.04.2024

Автор: Елена Желенкова главный бухгалтер-консультант

Автор: Елена Желенкова

главный бухгалтер-консультант

Кому подходит эта статья: ИП на общей системе налогообложения и гражданам, которые продали имущество (машину, землю, квартиру и т.д.), либо претендуют на получение налогового вычета.

Индивидуальные предприниматели на общей системе налогообложения, некоторые категории иностранных граждан и все физлица с дополнительным доходом или желающие получить налоговый вычет – далеко не полный список тех, кто должен сдавать декларацию по форме 3-НДФЛ. Камеральная проверка налоговой декларации при этом обязательна. Как она проходит, какие у нее могут быть итоги и последствия для налогоплательщика – читайте в нашей статье.

Кто сдает 3-НДФЛ

Декларацию по форме 3-НДФЛ представляют не только отдельные категории российских граждан, но и в двух случаях – налоговые резиденты РФ, если:

- получен доход за пределами нашей страны и при этом отсутствуют договоренности об избежании двойного налогообложения между РФ и страной резидента;

- получен доход в РФ, но НДФЛ не удержан.

Отметим, что некоторые категории физлиц по определению самостоятельно рассчитывают и платят НДФЛ, это:

- ИП на ОСНО;

- нотариусы, адвокаты и некоторые другие категории физлиц.

Источники дополнительных доходов, о которых обязательно узнают налоговики – это:

- продажа личного регистрируемого имущества (автомобили, недвижимость, включая землю) или доходы от его аренды;

- выигрыш в лотерею.

Резиденты РФ, пройдя дорогостоящее лечение (например, имплантацию) могут полностью возместить лечение за счет возврата удержанного (начисленного) НДФЛ. Конечно, если годовая сумма этого налога не будет меньше стоимости лечения.

Налоговое законодательство предусматривает несколько видов вычетов по НДФЛ:

- стандартные налоговые вычеты, которые предоставляются различным категориям граждан, в том числе льготникам ( ст. 218 Налогового кодекса );

- социальные налоговые вычеты в связи с расходами, в частности, на обучение, лечение, софинансирование пенсии и т. д. ( ст. 219 НК РФ );

- инвестиционные налоговые вычеты, которые применяется к некоторым операциям с ценными бумагами и по индивидуальным инвестиционным счетам ( ст. 219.1 НК РФ );

- имущественные налоговые вычеты, предоставляемые в связи с продажей имущества, приобретением жилья и выплатой процентов по ипотечным кредитам ( ст. 220 НК РФ );

- налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами ( ст. 220.1 НК РФ );

- налоговые вычеты при переносе на будущие периоды убытков от участия в инвестиционном товариществе ( ст. 220.2 НК РФ );

- профессиональные налоговые вычеты, на получение которых имеют право ИП, адвокаты, нотариусы и т. д. ( ст. 221 НК РФ ).

При этом возврат налога действует лишь для ставки НДФЛ 13%. Именно поэтому на него могут претендовать только налоговые резиденты.

Помимо резидентства, на возврат налога могут действовать следующие ограничения:

- размер денежной суммы;

- отчетный период;

- количество применений.

Так, при покупке жилья можно применить вычет только один раз в жизни, но при этом возврат налога возможен в режиме переходящего остатка. Вычеты за лечение и образование переходящего остатка не имеют, но их можно использовать за каждый год, когда такие услуги были оплачены.

Сроки сдачи декларации по форме 3-НДФЛ

Отчетный период по НДФЛ – год и только после его окончания можно сформировать отчетность, без каких-либо исключений для возврата налога. Под исключение из правила подпадает только прекращение деятельности, доход от которой физлицо получает самостоятельно, без какого-либо налогового агента.

В случае прекращения деятельности отчетный период также исчисляют с начала года, но не до его завершения, а до момента прекращения деятельности. С этого момента необходимо отсчитать пять дней для определения срока на предоставление 3-НДФЛ.

Кроме того, декларация должна быть представлена им не позднее чем за один месяц до выезда за пределы территории РФ.

Если деятельность не прекращалась, то стандартный срок отчетности – до 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст. 229 НК РФ). Например, за 2018 год ИП на общей системе сдают 3-НДФЛ до 30 апреля 2019 года.

После камеральной проверки налоговой, которая осуществляется в течение 3-х месяцев после подачи декларации и заявления, заявитель должен получить письменное сообщение. Оно должно содержать положение о предоставлении вычета или об отказе в нем. Поэтому после подачи декларации и заявления, а также принятия ИФНС положительного решения можно рассчитывать на возврат суммы излишне уплаченного налога в течение 1 месяца.

В том случае, если налоговая не перечисляет имущественный вычет в срок, то есть по истечении 4 месяцев, можно подать жалобу. Налог обязаны вернуть при условии, что у ИФНС нет претензий к документам и декларации, в ином случае срок возврата может затянуться.

Применить налоговый вычет возможно только в трехлетний срок, после осуществления льготируемых расходов (п. 7 ст. 78 НК РФ). Так, заявить о своем праве на возврат налога со стоимости лечения, оплаченного в 2018 году, можно до конца 2021 года.

Как заполнить декларацию 3-НДФЛ

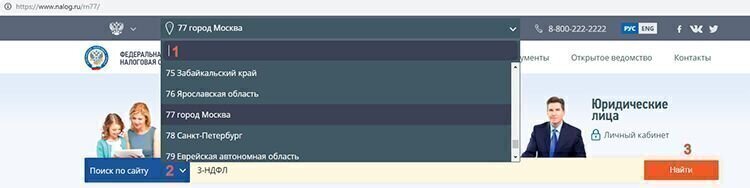

Наиболее оптимально использовать специальную бесплатную программу от ФНС. Найти ее можно, выполнив действия, пронумерованные на рис. 1 от 1 до 3:

- в верхней поисковой строке сайта nalog.ru выберете свой регион;

- в следующей поисковой строке наберите 3-НДФЛ;

- нажмите «Найти».

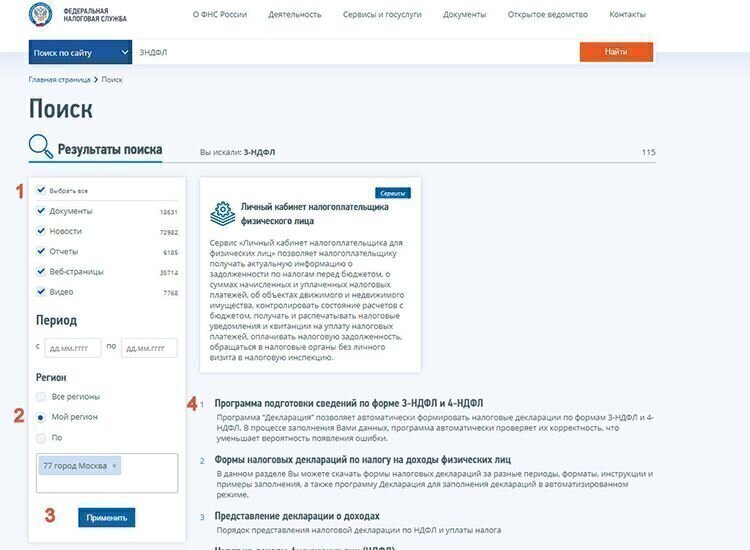

На открывшейся странице также выполните последовательные действия, которые на рис. 2 пронумерованы как 1-4:

- в настройке поиска рекомендуем нажать на «Выбрать все» (действие № 1);

- регион лучше выбрать свой (действие № 2);

- применить выбранные параметры (действие № 3);

- выбрать из выпавшего списка строку «Программа подготовки сведений по форме 3-НДФЛ и 4-НДФЛ» (действие № 4).

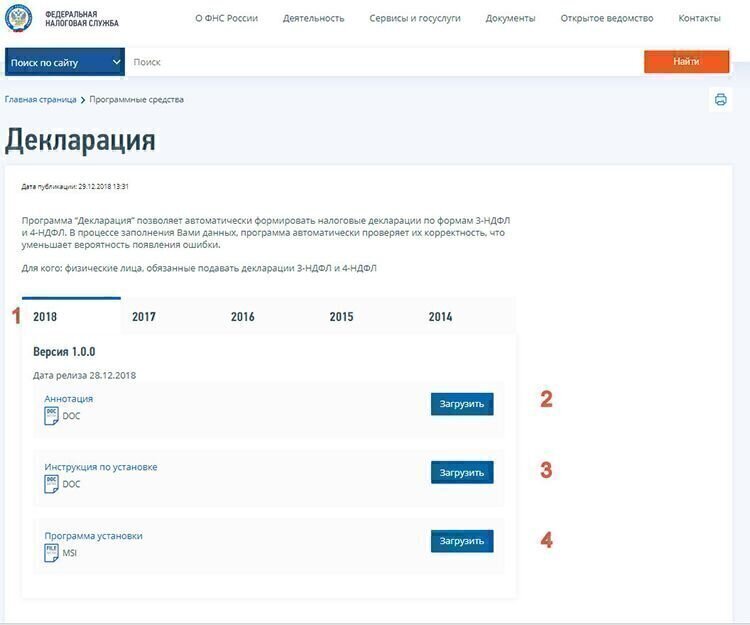

На открывшейся странице необходимо выбрать год, за который вы хотите сдать декларацию по форме 3-НДФЛ, нажав на него. На рис. 3 выбран 2018 год (действие № 1). Далее необходимо загрузить предложенные файлы (действия №№ 2-4).

Внимательно изучите скачанные файлы и точно следуйте им.

Декларация по форме 3-НДФЛ для представления в 2019 году за 2018 год существенно упрощена по сравнению с формами за прежние годы ( Приказ ФНС России от 03.10.2018 № ММВ-7-11/569@ ).

Упрощение, как и усложнение форм, – это, прежде всего изменения. Использовать ранее установленные программы недопустимо!

Как сдать декларацию

Прежде всего определите адрес нужной налоговой, исходя из того, какая у вас регистрация: постоянная или временная.

При наличии постоянной регистрации вы будете прикреплены к налоговой инспекции автоматически. Если регистрация временная – встать на налоговый учет необходимо самостоятельно.

Не имеет значения, что под территориальное обслуживание вашей инспекции не подпадают, например, ваши:

- фактическое проживание;

- место работы или учебы;

- адрес прохождения лечения или купленной (проданной) квартиры.

Номер нужной ИФНС можно найти здесь: https://service.nalog.ru/addrno.do . Для этого необходима последовательность действий:

- введите свой адрес в таблицу, выпадающую при нажатии на строку «Адрес»;

- выберите свой регион (действие № 1 к рис. 1) и закладку «Контакты» (крайняя справа, также видна на рис. 1);

- найдите адрес инспекции по ее номеру.

Сдать форму 3-НДФЛ можно разными способами:

Личный визит в инспекцию

В бумажном виде в саму налоговую лично или через третье лицо по нотариальной доверенности можно сдать:

- пакет документов (если речь идет о возврате налога);

- только декларацию (в остальных случаях).

При формировании декларации через программу на выходе выбирайте машиночитаемую форму – это проще, чем доказывать в инспекции свое право отчитаться на бумаге, без приложения, например, флешки. На втором экземпляре попросите проставить отметку о приемке.

Плюс: Налоговый инспектор сразу выполнит базовую проверку документов и сообщит об изъянах.

Минус: Отнимет много времени, даже если вы записаны через сайт www.order.nalog.ru или портал Госуслуг. Инспектор может отказать, затребовав дополнительные документы, не предусмотренные законодательством. Оспорить такие действия будет сложно, поскольку отказ будет на словах. Кроме того, есть риск потерять второй экземпляр с отметкой о предоставлении декларации. Если нет возможности сдать декларацию лично, на третье лицо необходима нотариальная доверенность (п. 3 ст. 29 НК РФ).

Почтовое отправление

Опустить конверт в почтовый ящик нельзя из-за обязательности описи вложения (п. 4 ст. 80 НК РФ).

Плюс: Не будет отказа в приемке; все взаимодействие с проверяющими формализовано. Не нужно нотариальное заверение полномочий на того, кто отправляет документы за вас.

У налоговой меньше времени на проверку, а значит меньше шансов найти ошибки и несоответствия (поскольку датой сдачи декларации считается дата почтового отправления по почтовому штемпелю, то срок начинает отсчет именно с этого дня, и у налоговой становится меньше дней на проверку за счет доставки).

Декларацию и опись, вложенные в почтовое отправление, должен подписать сам декларант.

Минус: Есть риск потерять почтовую квитанцию.

Отправка через личный кабинет налогоплательщика

Для отправки 3-НДФЛ с приложениями через личный кабинет на сайте ФНС достаточно простой электронной цифровой подписи (далее – ЭЦП), которая будет сформирована в личном кабинет бесплатно.

Плюс: Минимизировано влияние человеческого фактора.

Минус: Необходима регистрация в личном кабинете.

Отправка через сайт gosuslugi.ru

Этот способ почти никто не использует, так как обязательно наличие усиленной ЭЦП. А ее получение в удостоверяющем центре стоит около 1,5 тыс. руб. в год.

Как проходит налоговая проверка 3-НДФЛ

Рассмотрим важные этапы проверки декларации инспекторами камерального отдела.

Правильность заполнения декларации

Проверочные алгоритмы, аналогичные прописанным в программе «Декларация» с сайта ФНС, основаны на регламентированных контрольных соотношениях ( Письмо ФНС России от 20.12.2018 № БС-4-11/24887@ ). Эта проверка – автоматическая, как и сверка, например, с 2-НДФЛ.

Расхождения возникают по разным причинам. От банальной забывчивости бухгалтера работодателя, не сдавшего 2-НДФЛ или сдавшего с ошибками, до ошибок самого декларанта. Так, налогоплательщики нередко забывают перенести из 2-НДФЛ в 3-НДФЛ следующие показатели:

- облагаемая величина дохода;

- исчисленный и удержанный НДФЛ.

На контрольные соотношения эти ошибки не влияют. Однако программа зачтет НДФЛ как не удержанный налоговым агентом.

При декларировании продажи имущества физлица могут забыть указать итоговые суммы дохода, но никогда не забывают об имущественном вычете, тем самым занижая налог.

Приобретая лишь долю, заявители указывают в 3-НДФЛ всю стоимость жилья, хотя вычет всегда пропорционален доле.

В отличие от лечения и образования, например, покупка жилья допускает переходящие остатки по вычетам при недостаточной сумме НДФЛ. Соответственно, необходимо сверить остаток, указанный в предыдущей декларации.

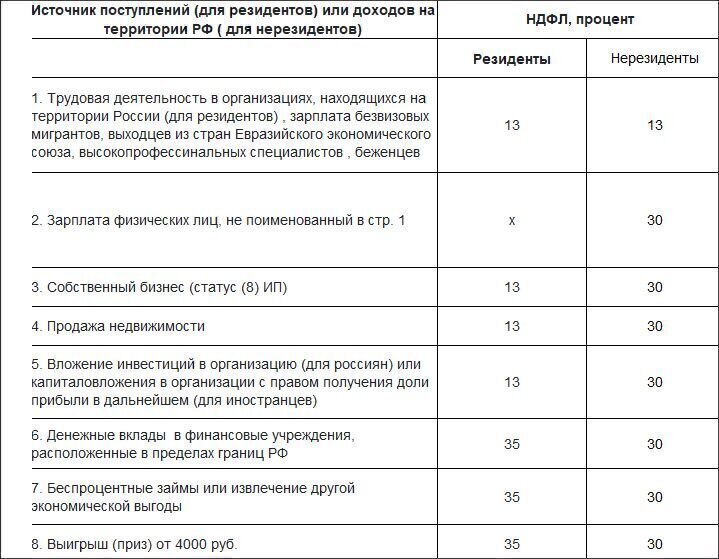

Правомерность применения ставок, льгот

В таблице 1 приведены ставки НДФЛ за 2018 год в зависимости от статуса налогоплательщика, которые будут проверены при камеральной проверке.

Таблица 1. Ставки НДФЛ – 2018

Помимо уже рассмотренных вычетов, позволяющих уменьшить сумму НДФЛ и даже целиком вернуть ее, есть возможность в принципе не сдавать 3-НДФЛ. Такая обязанность отсутствует при продаже личного имущества, если срок собственности на проданные объекты, не задействованные в деятельности физлица в качестве ИП, составил:

- более 3 лет для полученной в наследство (по ренте) или приватизированной недвижимости, а также иного имущества;

- более 5 лет – для остальной недвижимости (п. 17.1 ст. 217 НК РФ).

Начиная с 2019 года, бизнес-использование имущества ИП для льготы – не препятствие при соблюдении определенных условий (ст. 217 НК РФ в ред. Федерального закона от 27.11.2018 № 425-ФЗ).

Проверка приложенных к декларации документов

Документы, которые необходимы как основания для применения налоговых вычетов, перечислены в Письме ФНС России от 22.11.2012 № ЕД-4-3/19630@. В ходе проверки инспекторов будет интересовать и комплектность, и достоверность документов. Этот параметр уточняют обычно в рамках встречных проверок. Особенно тщательно налоговики проверяют дорогостоящее лечение.

Сколько длится камеральная проверка 3-НДФЛ

ИП на общей системе и все, кто не претендует на вычет, заинтересованы в сокращении сроков проверки налоговой декларации не слишком сильно. Однако, если речь идет о возврате налога, то срок имеет не просто значение, но и очень важен. Ведь от него зависит, когда бюджетные деньги будут отправлены на счет налогоплательщику.

Камеральная налоговая проверка 3-НДФЛ длится 3 месяца со дня представления 3-НДФЛ в инспекцию (п. 2 ст. 88 НК РФ).

При почтовом отправлении дата сдачи декларации (т.е. дата получения ИФНС документов, отправленных по почте) считается дата почтового отправления по почтовому штемпелю.

Подача уточненной налоговой декларации может в любой момент прервать незаконченную камеральную проверку первичной 3-НДФЛ. В этом случае сроки будут аннулированы и пойдет новый отсчет, уже в отношении уточненной декларации (п. 2 ст. 88 НК РФ). Нарушение сроков камеральной проверки – явление довольно редкое, как правило проверка налоговой декларации проходит очень оперативно, если у инспекции нет претензий к представленным документам и декларации.

Как ускорить проверку по 3-НДФЛ

Налогоплательщик не имеет законных рычагов влияния на скорость работы инспектора с налоговой декларацией. Можно влиять лишь косвенно, досконально проработав:

- показатели при формировании 3-НДФЛ;

- прилагаемые документы.

Для того чтобы проверяющий мог оперативно уточнить информацию, обязательно укажите свой актуальный телефонный номер. Если изменились контакты образовательных (медицинских) организаций или других лиц, от которых получены подтверждающие документы, – сообщите об этом в инспекцию.

Нередко инспекторы в целях ускорения проверки предпочитают звонить для уточнения нюансов. Более того, нередко идут даже на небольшие нарушения при проведении встречных проверок.

Так, проверяющие иногда сами звонят в медицинскую организацию и просят прислать им по факсу необходимые документы, подтверждающие достоверность выданных пациенту справок. Как правило, медики, заинтересованные в дальнейшем обслуживании пациента, не станут настаивать на соблюдении процедуры и получении запроса через ту инспекцию, где они стоят на учете.

В остальных случаях об ускорении можно говорить лишь, если произошла задержка проверки. Чтобы сдвинуть проверку с мертвой точки можно обжаловать бездействие инспекции, напомнив о необходимости соблюдать сроки.

Как отследить статус проверки

Фраза о том, что вы хотите узнать результат проверки по ИНН, поможет вам узнать:

- этап проверки вашей декларации;

- есть ли трудности (например, со встречной проверкой).

Однако такой способ отнимает немало времени на дозвон. Даже если вы звоните через горячую линию ФНС, и они соединяют вас с нужным отделом вашей инспекции.

Ответ на официальный письменный запрос в налоговую придет тоже нескоро – в лучшем случае через месяц. Проще всего проверить статус проверки декларации через личный кабинет на сайте ФНС (раздел «Статус проверки 3-НДФЛ»):

- запись о том, что декларация зарегистрирована (номер поданной декларации, дата регистрации) в ИФНС в налоговом органе означает, что максимальный срок ожидания около 3 месяцев с момента указанной регистрации;

- между статусом «Начата» или «Завершена» в кабинете будут отображены проценты (они не характеризуют реальное состояние проверки, а лишь показывают в процентном соотношении объем времени до ее окончания).

Если статус проверки налоговой декларации отсутствует – необходимо обратиться за разъяснениями в налоговую инспекцию.

Результаты проверки 3-НДФЛ

Если речь идет об ИП на общей системе и других случаях подачи 3-НДФЛ, не связанных с возвратом налога, то лучший результат камеральной проверки – отсутствие каких-либо сообщений из ИФНС. Дело в том, что налоговики составляют акт камеральной проверки только если были выявлены нарушения. Его оформляют в течение 10 дней с момента окончания проверки (п. 1 ст. 100 НК РФ).

Если декларация 3-НДФЛ была подана для возврата налога, то ИФНС обязательно вынесет решение в зависимости от содержания которого можно:

- составить заявление на возврат и ждать поступлений в течение месяца (п. 6 ст. 78 НК РФ);

- обжаловать отказ (налоговики обязательно уведомят о его причинах).

Решению об отказе в возврате налога обязательно будет предшествовать требование о внесении изменений и/или представлении полного комплекта необходимых подтверждающих документов. Также налоговики могут:

- потребовать письменные пояснения (срок подготовки – 5 дней согласно п. 3 ст. 88 НК РФ);

- назначить личную явку в инспекцию.

Если на требования не отреагировать, то налоговики либо доначислят НДФЛ, либо, если налогоплательщик ожидает возврат НДФЛ, примут отрицательное решение.

Предприниматели на ОСНО, адвокаты, нотариусы и иные лица, занимающиеся частной практикой, должны подать декларацию 3-НДФЛ. Эта обязанности есть и у граждан, не осуществляющих предпринимательскую деятельность, если они продали имущество, получили дорогостоящие подарки и в некоторых других случаях. О правилах заполнения и подачи формы 3-НДФЛ наш сегодняшний материал.

3-НДФЛ: Кто должен подавать

Все доходы физических лиц облагаются в России налогом. Граждане, работающие по найму, получают заработную плату, уменьшенную на его сумму. В этом случае исчислением, удержанием и перечислением в бюджет занимается работодатель, который является налоговым агентом по НДФЛ своих работников.

Но бывает, что доходы физлицом получены самостоятельно. В отношении таких доходов налогового агента нет, поэтому обязанность исчисления и уплаты НДФЛ ложится на самого гражданина. Например, это случаи, когда физическое лицо, не осуществляющее предпринимательскую деятельность:

- реализовало принадлежащее ему имущество;

- получило доход от его сдачи в аренду;

- получило доход по иным договорам гражданско-правового характера (если лицо, которое этот доход выплатило, не является налоговым агентом по НДФЛ);

- получило в подарок дорогостоящее имущество не от близкого родственника;

- иным способом самостоятельно получило доход, облагаемый НДФЛ.

Отдельная категория граждан — налоговые резиденты РФ, которые в отчетном году получили доходы за пределами страны. Отметим, что налоговыми резидентами признаются лица, которые прожили в России не менее 183 дней в году, при этом источники их доходов находились за границей.

Во всех этих случаях гражданин (налоговый резидент) должен самостоятельно уплатить налог со своих доходов и отчитаться в ИФНС по форме 3-НДФЛ.

Итак, первая группа лиц, которые подают рассматриваемую форму — это физические лица (не ИП), получившие доход без налогового агента.

Вторая группа — это лица, которые занимаются предпринимательской деятельностью, а именно:

- индивидуальные предприниматели, которые применяют общую систему налогообложения;

- адвокаты, нотариусы и некоторые другие лица, занимающиеся частной практикой;

- главы крестьянских фермерских хозяйств.

Назначение декларации 3-НДФЛ заключается в информировании ИФНС о доходах физического лица. Это необходимо, чтобы:

- налоговые органы проконтролировали правильность уплаты им НДФЛ;

- гражданин мог получить налоговый вычет.

Правила подачи

Форма декларации

Действующая форма 3-НДФЛ утверждена Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@. Это многостраничный бланк, который состоит из титульного листа, двух разделов и листов приложений. Причем приложения составляют большую часть декларации. Заполнять их нужно в зависимости от наличия сведений. А вот Титульный лист, Раздел 1 и Раздел 2 заполнять должны все налогоплательщики.

Сроки отчетности

В общем случае 3-НДФЛ подается до 30 апреля следующего года. То есть за доходы, полученные физлицом в 2020 году, следует отчитаться до 30 апреля 2021 года. Этот срок относится к случаям, когда отчет подается с целью декларирования доходов. Если же физлицо сдает форму для получения вычетов, то никаких сроков нет — это можно сделать в любое время.

Куда и как подать 3-НДФЛ

Форма подается в налоговый орган по месту регистрации налогоплательщика, то есть по месту жительства физического лица. Способы подачи стандартные:

- в территориальный орган ФНС лично;

- через представителя по нотариальной доверенности;

- по почте;

- в электронной форме через сайт ФНС либо при помощи онлайн-сервисов.

Ответственность

Неуплата НДФЛ карается штрафом в размере 5% от неуплаченной суммы за каждый месяц просрочки. Просрочка считается со дня после истечения срока уплаты налога. При этом считаются как полные, так и неполные месяцы.

Если 3-НДФЛ не подана, то штраф зависит от того, присутствует ли в ней налог к уплате или нет:

- если налога нет, последует штраф 1 тыс. рублей;

- если НДФЛ к уплате есть, то штраф составить до 30% от его суммы.

Порядок заполнения 3-НДФЛ

Общие правила

Бланк декларации можно заполнить:

- Вручную. Необходимо использовать синие или черные чернила. Поля заполняются слева направо с крайней ячейки. Информацию необходимо указывать печатными символами по образцу с сайта Налоговой службы. В пустых ячейках ставятся прочерки. В полностью пустых полях также должны стоять прочерки в каждой ячейке.

- На компьютере. Текст в полях формы должен быть выровнен по правому краю. Рекомендуемый шрифт — Courier New размером 16-18.

Вне зависимости от способа заполнения, необходимо придерживаться следующих правил:

- если страниц раздела не хватает, нужно использовать дополнительные;

- все суммы, кроме налога, указываются с копейками;

- сумма налога округляется по стандартным правилам (до 50 к. — отбрасывается, 50 к. и более — округляется до рубля);

- если в декларации отражаются доходы, полученные в иностранной валюте, их следует перевести в рубли по курсу ЦБ РФ на дату получения;

- страницы формы следует пронумеровать в специальном поле «Стр.», при этом номер «001» присваивается титульному листу;

- необходимо приложить документы (копии), подтверждающие отраженные в декларации сведения (их также можно перечислить отдельным списком в произвольной форме);

- на титульном листе указывается количество листов декларации и количество дополнительных (подтверждающих) документов.

Заполнение титульного листа

Самая верхняя строка титульного листа, а также всех прочих листов в декларации, предназначается для ИНН. Далее указывается номер страницы. В следующей строке заполняются:

- Номер корректировки. При сдаче первичной декларации ставится «0», при повторной — порядковый номер корректировки.

- Налоговый период. Указывается код налогового периода «34», соответствующий году. Коды других периодов: 21 — I квартал, 31 — полугодие, 33 — 9 месяцев.

- Отчетный период. Указывается соответствующий год — 2017.

- Код налогового органа, в который подается декларация. Это четырехзначный код, первые две цифры которого соответствуют коду региона, а последние — коду налоговой инспекции.

Титульный лист декларации 3-НДФЛ

Далее заполняются сведения о налогоплательщике. В поле «Код страны» для России ставится код «643». Следующее поле «Код категории налогоплательщика» является очень важным. Данные для него берутся из приложения 1 к порядку заполнения отчета из упомянутого Приказа ФНС. Мы перечислили эти коды в таблице:

⇒ В каких случаях необходимо самостоятельно заполнить и подать декларацию 3-НДФЛ?

⇒ В каких случаях необходимо подать «нулевую» 3-НДФЛ?

⇒ В каких случаях подавать декларацию 3-НДФЛ не нужно?

⇒ В какой срок необходимо подать декларацию 3-НДФЛ?

⇒ Куда и в какой форме необходимо подать декларацию 3-НДФЛ?

⇒ Где можно скачать и как заполнить декларацию 3-НДФЛ?

⇒ Ответственность за не подачу или нарушение сроков подачи декларации

⇒ Что делать после отправки декларации в налоговую?

⇒ Статьи по теме

В каких случаях необходимо самостоятельно заполнить и подать декларацию 3-НДФЛ?

Уплата налогов — является обязанностью каждого гражданина-налогоплательщика в РФ. Однако не каждый из нас задумывается над этой обязанностью, т.к. главный налог — с заработной платы — платит за нас работодатель. Однако, существует ряд случаев, когда налогоплательщик должен заполнить и подать в ФНС декларацию, а также в будущем заплатить налог самостоятельно, и если он этого не сделает, то появляется риск привлечения его к ответственности.

Наиболее распространенные случаи, когда налогоплательщик должен самостоятельно подать декларацию 3-НДФЛ :

- Вы продали квартиру (дачу) — 1) е сли у Вас есть документы, подтверждающие сумму покупки недвижимости (копия договора и расписки) — то налог может быть уплачен с разницы между ценой продажи и ценой покупки; 2) если подтвердить стоимость покупки невозможно или если проданная недвижимость была получена в дар НЕ от близких родственников, или была получена по наследству, то налог должен быть уплачен со всей цены продажи минус 1 000 000 рублей (это налоговый вычет). Если квартира стоимость продажи квартиры составляет менее 1 000 000 руб., то даже если Вы владели ею менее 3-х (5-ти) лет, Вы вправе применить к ней вычет в размере 1 000 000 руб., что приведет к нулевому налогу. Если Вы продали имущество дешевле, чем купили, то все равно необходимо подать так называемую «нулевую» декларацию, в которой следует указать нулевой доход (приложив копию договора и расписки). Освобождается от налогообложения доход, полученный при продаже недвижимости, которой владели более 3-х лет (для недвижимости, купленной до 01.01.2016 г.) и более 5-ти лет для недвижимости, купленной после 01.01.2016 г. С 2017 года цена продажи недвижимости между физическими лицами НЕ МОЖЕТ быть ниже ее кадастровой стоимости, установленной на 01 января года, в котором совершается сделка, и умноженной на понижающий коэффициент 0,7. Освобождается от обложения квартиры, полученные по наследству.

- Вы продали машину — как и в случае с квартирой Вы можете выбрать ЛЮБОЙ расчет, какой для Вас окажется более выгодным с учетом налогового вычета. Для автомобилей он установлен в размере 250 000 руб.: 1) цена продажи (-) цена покупки х 13% = налог; 2) цена продажи (-) 250 000 руб. х 13% = налог

- Вы получаете доход от сдачи квартиры (в данном случае рекомендуем зарегистрироваться в качестве ИП на «упрощенке», что позволит Вам платить 6% вместо 13%)

- Вы оказали услуги по договору ГПХ (как физическое лицо или как ИП) другому физическому лицу

- Вы выиграли в лотерею

- Вы работаете репетитором, няней, помощником по хозяйству у физического лица — данные доходы могут быть освобождены, если налогоплательщики встанут на налоговый учет в порядке п.7.3. ст.83 НК РФ

- Вы получили доход за рубежом (напр. дивиденды от участия в иностранной компании, КИК)

- Вы получили купонный, дивидендный доход от владения акциями иностранных эмитентов

- Вы продали долю (акции) в бизнесе — 1) сумма, вырученная от продажи, может быть уменьшена на сумму покупки акций, долей, подтвержденную документально; 2) уплата налога не требуется, если акции были в собственности более 5 лет

- Вам подарили квартиру, дачу, машину, акции в бизнесе друзья на свадьбе, поклонники, любовники и т.д. (НЕ близкие родственники) либо Вы получили любой иной подарок на сумму свыше 4 000 руб. — налог уплачивается , исходя из рыночной стоимости полученного в дар имущества;

- Вы претендуете на возврат ранее уплаченного НДФЛ — например, при покупке квартиры (См. Налоговые вычеты)

- Вы являетесь ИП (в случае, если у Вас нет доходов от деятельности в качестве ИП Вы все равно должны подать декларацию, «нулевую»)

В каких случаях необходимо подать «нулевую» 3-НДФЛ?

Данные случаи описаны выше, однако, мы еще раз их укажем вместе:

- Вы продали квартиру, дачу, машину за цену ниже цены покупки, т.е. расходы оказались больше, чем доходы — сумма налога — отрицательная, однако, по закону Вы должны заполнить и подать декларацию 3-НДФЛ «с нулями»

- ИП не вел деятельности в отчетном периоде — налога к уплате нет, однако, обязанность подать «нулевую» декларацию есть

В каких случаях подавать декларацию 3-НДФЛ не нужно?

Наиболее распространенные случаи, когда подача декларации НЕ требуется вообще:

- Вы получаете заработную плату на основании трудового договора (налог в данном случае платит за Вас работодатель)

- Вы получили в дар от близких родственников квартиру, дачу, машину

- Вы продали квартиру, дачу, машину близким родственникам

- Вы получили квартиру, дачу, машину по наследству (неважно в порядке завещания или в порядке наследования по закону)

- Вы продали квартиру, дачу, которой владели более 5-ти лет (более 3-х лет, для недвижимости, купленной до 01.01.2016 г.)

- Вы продали автомобиль, которым владели более 3-х лет

- Вы продали акции (доли в ООО), которыми владели более 5-ти лет

- Вам подарили деньги (неважно, родственники или нет)

- Вам подарили квартиру, дачу, машину близкие родственники

* Комментарий юриста «ГидПрава»:

1. «Как видно из написанного выше, если любовник подарил подруге машину, то она должна заполнить декларацию и уплатить налог с рыночной стоимости данного автомобиля, ОДНАКО, если любовник подарил подруге ДЕНЬГИ, на которые она купила автомобиль, то эти деньги декларировать не требуется.»

В какой срок необходимо подать декларацию 3-НДФЛ?

Декларацию 3-НДФЛ необходимо подать в срок до 30 апреля года, следующего за годом, когда налогоплательщиком был получен доход. Например, Вы продали машину в 2017 году, значит заполнить и подать декларацию Вам необходимо до 30 апреля 2018 г. и так далее. Если 30 апреля приходится на выходной или праздничный день, то подать декларацию нужно в первый рабочий день после 30 апреля.

Куда и в какой форме необходимо подать декларацию 3-НДФЛ?

Декларация подается в ФНС по адресу постоянной или временной регистрации . Существует небольшая путаница, связанная с ИНН налогоплательщика: ИНН получается 1 раз и «на всю жизнь», то есть Вы можете переехать в другой регион, но ИНН у Вас сохранится прежним, однако, подавать декларацию Вам необходимо будет НЕ в ФНС, в которой Вы ранее стояли на учете (и которая присвоила Вам ИНН), а как было указано выше — в ФНС по месту постоянной или временной регистрации.

Подать заполненную декларацию можно:

- через личный кабинет налогоплательщика на сайте ФНС,

- отправив экземпляр Почтой России (заказным письмом с описью вложения, с уведомлением о вручении),

- в ФНС лично (подается два экземпляра — на втором ставится отметка о принятии)

- в ФНС через представителя по нотариальной доверенности (подается два экземпляра — на втором ставится отметка о принятии)

К декларации следует приложить копии:

- договоров продажи объекта (и договоров, по которым объект был Вами приобретен), иные документы на объект

- справку 2-НДФЛ от работодателя

- заявление на налоговый вычет

- иные документы, связанные со сделкой

Где можно скачать и как заполнить декларацию 3-НДФЛ?

Декларацию 3-НДФЛ Вы можете скачать на сайта налогового органа или у нас на сайте (ниже). В интернете имеется множество программ, помогающих корректно заполнить декларацию 3-НДФЛ, а также множество подробных инструкций по заполнению страниц декларации.

Декларация 3-НДФЛ, ОБРАЗЕЦ (скачать)

Ответственность за не подачу или нарушение сроков подачи декларации

Нарушение срока подачи декларации 3-НДФЛ («подал декларацию с опозданием») в соответствии с ст.119 НК РФ влечет взыскание с налогоплательщика штрафа в размере 5% от суммы неуплаченного налога за каждый полный и неполный месяц просрочки, но не более 30% от указанной суммы и не менее 1 000 руб.

Несвоевременная уплата НДФЛ («декларацию подал, но деньги не заплатил») — штрафа нет, но начисляются пени.

Занижение суммы налога («декларацию подал, налог уплатил, но ненамеренно неверно рассчитал сумму налога»), ст.122 НК РФ, например, в следствие неправомерного применения вычетов — 20% от неуплаченной суммы налога.

Умышленное занижение суммы налога(«декларацию подал, налог уплатил, но намеренно неверно рассчитал сумму налога»), ст.122 НК РФ, например, в следствие неправомерного применения несуществующих вычетов- 40% от неуплаченной суммы налога.

Срок давности по данным нарушениям — 3 года.

Что делать после отправки декларации в налоговую?

Сумму, которую Вы указали в декларации необходимо заплатить самостоятельно в срок не позднее 15 июля этого же года удобным для Вас способом: квитанцией в Сбербанке, на сайте налоговой, в Сбербанк-онлайн и т.д.

СТАТЬИ ПО ТЕМЕ:

Задать любой интересующий Вас вопрос Вы можете по телефону +7 (495) 783-19-91, а также оправив он-лайн заявку на услугу бухгалтерского обслуживания, воспользовавшись формой обратной связи ниже.

Привет, это Алексей Вашук из НДФЛ Гуру. Декларация начинается не с сайта налоговой, а со сбора бумажек и расчета налога, который нужно заплатить. Сегодня разберемся, как рассчитать все так, чтобы у налоговой не возникло вопросов.

В этой статье дали реальные скриншоты из деклараций, которые мы готовим для инвесторов. Чтобы разглядеть расчет поподробнее, просто кликните на него. И не стесняйтесь задавать вопросы в комментариях 😉

Декларацию за 2020 год нужно подать до 30 апреля 2021. Расчет занимает больше всего времени — советуем делать его заранее. Особенно это важно для активных инвесторов, которые много покупают и продают.

Согласно НК РФ нужно декларировать доходы от ценных бумаг, к которым относятся акции и облигации. Исключений и послаблений нет — есть только разница в том, как отражать это в декларации.

Доход от ценных бумаг и облигаций вы получаете только в тот момент, когда закрываете позицию — то есть продаете бумагу. Если вы работаете с российским брокером, то он отчитается о доходе за вас и спишет налоги с вашего счета. А если с иностранным, то все придется сделать самому.

Если вы работаете с иностранным брокером, делайте так.

Доход. Соберите все операции и переведите в рубли по курсу Центрального банка. Курс берите на день поступления средств. В доходы также включите купонный доход и накопленный купонный доход: он считается доходом от ценной бумаги, а не процентом, как указано у некоторых брокеров.

Расход. Соберите все расходы, которые связаны с покупкой этих бумаг, в том числе комиссии и услуги брокера. Переведите каждую операцию в рубли по курсу Центрального банка на дату совершения сделки.

Таблица Excel. Подробно распишите доходы и расходы по позиции — каждая продажа должна идти отдельно. Высчитайте результат по отдельной позиции, а внизу страницы укажите общий результат (он может быть как положительный, так и отрицательный) по всем акциям и облигациям.

Код для декларации: 1530 для обращающихся на рынке ЦБ, 1531 — не обращающиеся.

ПФИ — производные финансовые инструменты. Они отличаются в зависимости от того, на какой актив заключен договор. Есть обращающиеся ПФИ, в основе которых лежат ценные бумаги и индексы. Также есть ПФИ с активом в виде товаров и валюты. Отдельная категория — не обращающиеся ПФИ, к ним относятся форвардные контракты, сделки IPO, операции CFD, свопы и т.д.

ПФИ стоит считать отдельно от акций и облигаций, ведь они относятся к срочному рынку. Но логика такая же: привяжите к каждой выручке соответствующие расходы и не забудьте перевести их в рубли по курсу, который был в день операции.

Код для декларации: 1533 — не обращающиеся ПФИ, 1532 — ПФИ с активом в виде ценных бумаг и индексов, 1535 — ПФИ с активом в виде товаров и валюты.

Форекс — международный рынок по торговле валютой. Доход от Форекса учитывается в момент вывода денег со счета — не забудьте учесть деньги, которые вы клали. Если вы положили 10 000$, а выводите 18 000$, то с разницы в 8 000$ вам нужно заплатить налог в 13%.

В остальном расчет здесь тот же самые: соберите доходы и расходы вместе и не забудьте перевести все операции в рубли по актуальному курсу.

Форекс следует рассчитывать отдельно от акций или ПФИ — он относится к валютному рынку.

Код для декларации: Форекс можно учитывать как валюту по коду 2900, или как имущество по коду 1520.

Дивиденды по ценным бумагам иностранных компаний считаются зарубежным доходом, поэтому отчитываться по ним нужно самостоятельно, даже если вы торгуете через российского брокера.

Налог по таким дивидендам обычно удерживают за рубежом — размер зависит от страны, где зарегистрирована бумага. Это может быть 25% или 30%. Если налог уже удержали, доплачивать налоги в России не надо. Но о доходе все равно стоит отчитаться и включить дивиденды в декларацию. Обычно информация о том, какой налог был удержан, есть в отчете брокера.

Если дивиденды должны прийти от компании из США, стоит подписать форму W-8BEN — тогда с акций удержат 10% налога вместо обычных 30%. Так как налоговая ставка в РФ составляет 13%, то еще 3% вам нужно будет доплатить самостоятельно.

Дивиденды стоит считать на отдельном листе: внесите дивиденды из разных стран и укажите ставку налога для каждого из них.

Код для декларации: для всех дивидендов используется код 1010.

Каждую операцию получения дохода нужно пересчитать по курсу ЦБ РФ по дате его получения. Для этого открываем сайт Центрального банка и начинаем переводить наши доходы в рубли по курсу, который был в день их получения.

То же самое нужно сделать с расходом — он был раньше, когда бумага покупалась, то есть курс был другой. Ну и не забудьте про комиссии — при покупке бумаг, при их оплате. Это тоже расход, который нужно учесть, чтобы посчитать финансовый результат — переведите его в рубли по актуальному курсу.

Убедитесь, что у нас есть все нужные данные: из каждой проданной акции нужно вычесть стоимость ее покупки — даже если покупали вы ее давно. Так что возможно придется использовать отчет не только 2020, но и других годов.

Чтобы не запутаться, добавьте колонки для валютной переоценки в свою таблицу.

Детальный расчет для акции BMW. Слева мы отразили доход от продажи акций: 23 июня 2020 продали 55 акций по цене 59,4 €. А справа показали расходы на покупку и комиссии — каждый из них перевели в рубли по актуальному курсу

Идея FIFO или ‘first in — first out’ состоит в том, что первыми всегда уходят акции, которые вы первыми и купили. Хотя кажется, что в портфеле лежит 20 одинаковых акций одной компании, у них может отличаться цена приобретения.

Допустим, вы купили 100 акций Tesla по цене 100$ за штуку 30 марта 2020 года. 31 августа вы докупили 50 акций — уже по 500$ за акцию. 8 сентября акции упали, и вы решили продать 120 штук по цене 330$.

Кажется, что акции упали и прибыли вы не получили. Но принцип FIFO работает так, что первыми на продажу уйдут самые старые акции. Их вы купили 30 марта за 100$, а продали уже за 330$ — так что прибыль все же была. Давайте ее посчитаем.

((330 — 100) * 100) + (330 — 500) * 20) = 19 600$

Получилось, что мы получили 19 600$ или 1 487 640 рублей прибыли — вау! Не забудьте заплатить НДФЛ в размере 13% со своей прибылои.

Общие расходы — это расходы, которые не имеют отношения к конкретной сделке. К ним относятся плата за обслуживание счета и услуги финансового консультанта, оплата подписок у брокера и многое другое. На сумму общих расходов вы можете уменьшить свою налоговую нагрузку.

Соберите все расходы в одну таблицу: напишите дату расхода, сумму в валюте, курс валюты и посчитайте общую сумму в рублях. Теперь распределите их пропорционально полученному доходу: из каждого дохода вычитайте свой процент от общих расходов.

Давайте разберемся, как распределить расходы пропорционально.

Например, общие расходы составили 1574 Р. Доходы были такие: 65 840 Р, 34 940 Р и 14 840 Р. Чтобы распределить расходы пропорционально каждому доходу, нужно сначала найти расход на единицу дохода.

1574 / (65 840 + 34 940 + 14 840) = 0,01361356167

Теперь распределяем нужное количество общих расходов для каждого дохода.

65 840 * 0,01361356167 = 896,3169002 Р

34 940 * 0,01361356167 = 475,6578447 Р

14 840 * 0,01361356167 = 202,0252551 Р

Давайте проверим, что мы распределили расходы верно. Для этого сложим их — мы должны получить 1574.

896,3169002 + 475,6578447 + 202,0252551 = 1574 Р.

Ура, все сложилось! Расчет корректен, а значит удастся уменьшить налог на общие расходы и сэкономить 1574 Р.

Все предыдущие действия нужны нам, чтобы продемонстрировать, что вы взяли свой налог не с потолка — налоговый инспектор должен понять логику ваших расчетов. А чтобы это далось ему проще, сделайте итоговый расчет.

Нужно четко и логично собрать итоги расчетов по всем инструментам на одной страничке: свести доходы и расходы, учесть валютную выручку, вычесть общие расходы, получить финансовый результат, а от него уже посчитать налог.

Фух, расчет закончен! К нему нужно приложить пояснительную записку — это чуть ли не самый важный файл в декларации. Именно с нее инспектор начнет знакомство с вашей декларацией. Важно толково и просто объяснить логику расчетов: если к пояснительной записке возникнут вопросы, сотрудники налоговой службы погружаются в изучение расчетов и могут пересчитать налог на свое усмотрение.

Вынесите инструменты в отдельные строчки, укажите финансовый результат и итоговый налог.

В прошлом тексте мы рассказали, почему не подавать декларацию 3-НДФЛ в 2021 году — плохая стратегия. А еще обсудили, что делать, если налоговая вызывает на ковер.

В следующем расскажем, как сэкономить время и нервы на расчетах с помощью автоматизированного сервиса НДФЛ Гуру.

Справку о доходах по форме 2-НДФЛ работодатель обязан выдать налогоплательщику по заявлению

Главная → Межрайонная ИФНС России №6 по Орловской области → В соответствии с пунктом 5 статьи 226 Налогового кодекса Российской Федерации организация – налоговый агент при невозможности удержать у налогоплательщика – физического лица налог на доходы физических лиц обязана в течение одного месяца с даты окончания налогового периода (календарного года), в котором возникли соответствующие обязательства, письменно сообщить об этом как в налоговый орган, так и налогоплательщику. В этом случае, согласно статье 228 Налогового кодекса Российской Федерации, физические лица, получившие доходы, с которых не был удержан налог налоговым агентом (организацией, от которой получен доход), обязаны произвести уплату налога на основании налоговой декларации.

Сдача декларации 3-НДФЛ за 2015 год: ошибки налогового инспектора 21 марта 2021 г

В самом разгаре декларационная кампания по сдаче декларации 3-НДФЛ за 2015 год.

Многие из вас уже решили вернуть налог за покупку жилья, лечение или обучение. Заполнили декларацию 3-НДФЛ и собрали пакет документов. Однако при сдаче налоговой декларации возникают спорные ситуации.

И кажется, инспектор правильно отказывается принимать декларацию и отправляет вас “домой” переделывать документы. Но не всегда инспектор оказывается прав. С вас не должны требовать заполнение реестра документов “по форме инспекции”.

Реестр составляется в произвольной форме.

Вы вправе сразу при сдаче декларации на вычет подать заявление на возврат НДФЛ в произвольной форме. Вы вправе не указывать ваши паспортные данные, если вы заполнили строку “ИНН”.

Можно ли сдать деклараци 3 ндфл без штрих кода

Сегодня более 8 тыс.

В основе технологии двухмерного штрих-кода лежит использование штрихового кодирования всей информации, содержащейся в налоговой декларации, которое позволяет считывать информацию без дополнительного процесса распознавания, что значительно ускоряет ввод данных отчетности в информационные ресурсы налоговых органов.

Использование двухмерного штрих-кода – удобный способ сдачи налоговой отчётности

На сегодняшний день более 50% налогоплательщиков г.

Москвы представляют налоговую и бухгалтерскую отчетность по телекоммуникационным каналам связи, по организациям этот показатель превышает 70%.

Для тех налогоплательщиков, кто до сих пор продолжает сдавать отчетность на бумажных носителях, Управление рекомендует воспользоваться технологией печати деклараций с использованием двухмерного штрих-кода. Данная технология проста в использовании и не требует специальных знаний.

Программное обеспечение для заполнения декларации можно бесплатно получить (записать) в налоговом органе по месту учета налогоплательщика или скачать, не выходя из дома с сайтов ФНС России, УФНС России по г.

После внесения данных документы

Оформление декларации при покупке квартиры

Не все собственники недвижимости знают о том, что при желании можно получить от государства часть потраченных денежных средств.

Возможно, кто-то что-то слышал, но что делать, куда обращаться и что требовать от государства – остается для многих непонятным.

Такая сумма получается путем возвращения до 260000 рублей с покупки квартиры и не более 390000 рублей при задействовании ипотечного кредита на жилье.

Налоговая декларация 3-НДФЛ в 2021 году

Всем нам прекрасно известно, что каждый год граждане обязаны предоставлять налоговую декларацию, заполненную определенным на законодательном уровне способом. А вот все ли знают о тех изменениях и внесенных поправках, которые в ряде случаев играют огромную, если не решающую роль?

Подача декларации является во многих случаях действительно ответственным и серьезным мероприятием, подходить к которому следует тщательно подготовившись. Для регистрации своих доходов в налоговом органе, физическое лицо обязано в установленном порядке заполнить и подать документ – налоговую декларацию 3-НДФЛ в 2021 году.

Для этого требуется знать особенности ее заполнения и подачи.

Как заполнить декларацию 3-НДФЛ в 2021 году

Утверждена новая форма декларации 3-НДФЛ в 2021 году.

Посмотрите инструкцию по заполнению 3-НДФЛ. Граждане, которые должны самостоятельно заплатить НДФЛ с полученных доходов, декларацию 3-НДФЛ за 2021 год сдают не позже 2 мая 2021 года (30 апреля — воскресенье, 1 мая — нерабочий праздничный день). Иностранец, прекративший деятельность, доход от которой облагается НДФЛ по правилам ст.

227 и 228 Налогового кодекса РФ, и покидающий Россию, должен сдать 3-НДФЛ за месяц до отъезда. Об этом говорится в пунктах 1 и 3 статьи 229 Налогового кодекса РФ.

Если же 3-НДФЛ сдается добровольно, чтобы заявить налоговый вычет по НДФЛ, конкретных сроков нет. Чиновники поменяли не весь бланк, а только некоторые листы. Обновили раздел 2, в котором считают базу и налог, а также листы Б, Д2, Е1, З, Ж, И.

Справка 3НДФЛ, правила заполнения

Справку следует заполнять в электронной форме и затем распечатывать на принтере. Возможен и другой, привычный всем вариант, когда распечатывается бланк и заполняется ручкой. Ручку можно брать обычную, шариковую, но обязательно синего или черного цвета.

Распечатывать декларацию надо только с одной стороны листа, двустороннюю печать у вас не примут. Если вы заполняете декларацию в специализированной программе, к примеру, скачанной с сайта Федеральной Налоговой службы, то на страницах сразу будет выведен соответствующий штрих-код документа.

Использование бланков с двумерным штрих-кодом при сдаче налоговой отчетности на бумажном носителе ускоряет процесс приема и обработки данных

Для тех же налогоплательщиков, кто предпочитает отчетность на бумажном носителе, налоговые органы рекомендуют использовать машиноориентированные бланки с двумерным штрих-кодом (2ШК).

Читайте также: