Аванс по договору гпх в 1с зуп страховые взносы и ндфл

Опубликовано: 27.04.2024

Организация в ходе осуществления своей деятельности может столкнуться с необходимостью заключения договоров ГПХ с физическими лицами. В связи с этим возникает ряд вопросов при исчислении размера взносов и порядке удержания подоходного налога с таких выплат.

Нюансы исчисления

Помимо исполнения заказчиком своих обязательств по выплате соответствующего вознаграждения исполнителю, существует также обязанность по исчислению сумм страховых взносов во внебюджетные фонды по пенсионному и медицинскому страхованию. Исчисление взносов нужно производить в том периоде, когда имело место подписание сторонами акта сдачи-приёмки выполненных работ, оказанных услуг. Стоит отметить, что, если условиями договора предусмотрено перечисление физическому лицу аванса, облагать его страховыми взносами, поскольку вышеуказанный акт не подписан сторонами.

Договор ГПХ не предусматривает выплаты по больничным листам в связи с болезнью исполнителя, а значит перечислять в ФСС соответствующие взносы в ФСС не нужно. В отдельных случаях по договору могут быть предусмотрены взносы от несчастных случаев, эти моменты подробно рассмотрены в законе от 24 июля 1998 года № 125-ФЗ.

Что касается подоходного налога, то для его расчёта используются все доходы физического лица, в том числе в рамках договора гражданско-правового характера.

Обоснования по страховым взносам

Министерством финансов было опубликовано письмо от 21 февраля 2020 года № 03-15-06/12725, в котором сведены воедино требования Налогового кодекса РФ к такого рода сделкам. Вознаграждения, которые заказчик начисляет и выплачивает в адрес исполнителя по итогам исполнения договорных обязательств последним, нужно включить в базу для исчисления суммы взносов, уплачиваемых во внебюджетные фонды (ст. 420НК РФ). Как уже отмечалось выше, перечислять взносы в Фонд социального страхования не нужно.

Следовательно, организация должна учитывать сумму вознаграждений по ГПХ с целью определения базы для исчисления взносов в ПФР и ФФОМС. Организацией должны вестись специальные карточки, в которых в разрезе каждого физического лица ведётся информация о полученных доходах и сумме исчисленных взносов, в том числе по договорам ГПХ. Месяц признания дохода по такому договору соответствует дате акта сдачи-приёмки работ, услуг.

Обязанность организации по ведению персональных карточек по учёту сумм вознаграждений и страховых взносов закреплена в ст. 431 НК РФ.

Срок перечисления суммы взносов не должен быть позже 15 числа месяца, следующего за тем, в котором были произведены начисления (п. 3 ст. 431 НК РФ).

В письме от 23 июня 2020 года № 03-04-05/54027 Министерство финансов ещё раз подчеркнуло вышеизложенные нормы Налогового кодекса РФ, что только подчеркнуло их актуальность. Также схожесть позиций июньского письма с февральским свидетельствует о неизменности позиции министерства в данном вопросе.

Организация-заказчик должна производить начисление взносов на ОПС и ОМС в соответствующие внебюджетные фонды только на основании подписанного сторонами акта.

Рассмотрим на примерах:

- В соответствии с условиями договора заказчик должен выплатить исполнителю двадцатипроцентное вознаграждение с момента подписания договора, исчисление страховых взносов в этом случае не требуется.

- На основании заключённого ГПХ организация должна двадцатипроцентное вознаграждение с момента подписания акта сдачи-приёмки, в этом случае страховые взносы начисляются в месяце, соответствующем дате подписания.

Обоснования по НДФЛ

По вопросу, связанному с удержанием НДФЛ с выплат по ГПХ, Министерством финансов выпущены письма от 21 июля 2017 года № 03-04-06/46733 и от 23 июня 2020 года № 03-04-05/54027. Из них следует, что организация-заказчик должна производить удержание подоходного налога момент перечисления соответствующего вознаграждения (ст. 226 НК РФ).

При этом датой получения дохода будет день фактического перечисления средств на счёт получателя (пп. 1 п.1 ст. 223 НК РФ).

Соответственно, денежные средства, полученные физическим лицом в рамках исполнения условий договора гражданско-правового характера, будет включено в состав доходов текущего периода, в том числе сумма аванса.

В связи с вышеизложенными нюансами Налогового кодекса РФ, подоходный налог необходимо удерживать как с суммы аванса, так и при окончательном расчёте вознаграждения по договору ГПХ.

Нет времени читать?

Условия и порядок заключения договора ГПХ

В отличие от трудового договора, который, как правило, заключается на неопределенный срок, договор ГПХ имеет срочный характер. Кроме того, согласно п. 1 ст. 702 ГК РФ оплата труда по договорам ГПХ производится за конкретные результаты работы, а не за время выполнения обязанностей работника (исполнителя). Заключая договор подряда, работодатель (заказчик) должен руководствоваться положениями Гражданского кодекса, а не трудового законодательства. В этом и есть существенное отличие договора ГПХ от трудового договора, которое определяет основные положения ответственности и обязанности работника и работодателя.

По договору ГПХ работодатель обязан выплатить лишь вознаграждение за выполненную работу или оказанную услугу в размере, определенным договором. Никаких иных выплат (отпускные, материальная помощь, премии) работодатель производить в пользу работника не обязан. Более того, если договором не предусмотрена оплата заказчиком материалов, необходимых для выполнения работы, то исполнитель использует необходимые материалы за свой счет (п. 1 ст. 704 ГК РФ).

В связи с тем, что договор подряда подразумевает под собой конечный результат работы, то работник, заключивший такой договор, не подчиняется правилам внутреннего распорядка в отличие от штатного работника. Кроме того, по данному виду труда не учитывается рабочее время, потраченное работником на выполнение задания, соответственно, работодатель не доплачивает исполнителю за сверхурочную работу и работу в выходные и нерабочие праздничные дни.

Еще одна особенность договора ГПХ: суммы, начисленные по договору ГПХ, не включаются в расчет среднего заработка, если, к примеру, сотрудник перейдет на трудовой договор.

Бухгалтерский учет оплаты по договору ГПХ

В бухгалтерском учете оплата труда штатных сотрудников, т.е. сотрудников, принятых по трудовому договору, отражается по счету 70 «Расчеты с персоналом по оплате труда»: по дебету счета – суммы начислений, по кредиту – суммы удержаний и выплат работнику.

Расчеты с сотрудниками, заключившими договор подряда с организацией, отражаются по 76 счету «Расчеты с прочими дебиторами и кредиторами». Обращаем ваше внимание, что данные суммы не являются расходами на оплату труда в целях налогообложения.

Порядок обложения налогами и взносами

Договор ГПХ, так же, как и трудовой договор, облагается налогом на доходы физических лиц, поэтому за организацией сохраняется функция налогового агента: работодатель обязан удержать и перечислить в бюджет НДФЛ, а также включить данные сведения в справку 2-НДФЛ. Пунктом 2 ст. 221 НК РФ закреплено, что при расчете НДФЛ общую сумму вознаграждения по договору можно уменьшить на профессиональные налоговые вычеты, то есть на сумму всех документально подтвержденных затрат, произведенных работником при исполнении гражданско-правового договора. Данное право налогоплательщик реализует путем подачи письменного заявления налоговому агенту.

Выплаты по договорам ГПХ облагаются взносами только на пенсионное и медицинское страхование. Соответственно, работодатель, заключивший с работником договор подряда, не обязан выплачивать пособия по временной нетрудоспособности, а также он имеет право не включать в договор положение о страховании работника от несчастного случая на производстве.

Отражение начислений по договорам ГПХ в «1С:Зарплата и управление персоналом 8», ред. 3.0

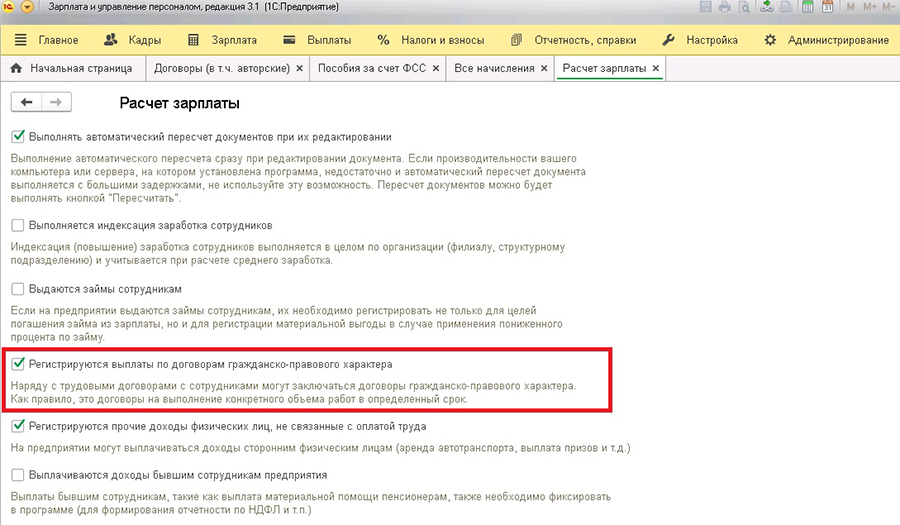

Для того чтобы принять сотрудника по договору ГПХ в программе «1С:Зарплата и управление персоналом 8» ред. 3.0, необходимо в настройках программы включить соответствующую функциональность. Найти ее можно в разделе «Настройка – Расчет зарплаты – Регистрируются выплаты по договорам ГПХ» и установить соответствующий флаг.

Далее необходимо перейти в раздел «Зарплата» и создать документ «Договоры (работы, услуги)». В этом документе заполняются следующие данные:

- выбирается сотрудник, с которым будет заключен договор ГПХ; если же предварительно сотрудник не был создан, то добавляется он с помощью формы создания сотрудника,

- заполняется срок действия договора,

- обозначается сумму вознаграждения сотрудника,

- определяется порядок выплаты вознаграждения: либо однократно в конце срока действия договора, либо промежуточными этапами согласно актам выполненных работ.

Рассмотрим оба случая расчета вознаграждения. При выборе настройки по выплате суммы вознаграждения однократно в конце срока, сумма начисления сформируется в документе «Начисление зарплаты» в том № 5, июль 2015 г. Прогрессивный бухгалтер 13 месяце, в котором заканчивается срок действия договора. При этом сумма вознаграждения будет отражена на вкладке «Договоры», а также будет посчитан НДФЛ, отраженный на соответствующей вкладке «НДФЛ».

Если в договоре указан факт оплаты по актам выполненных работ, то в программе необходимо в течение срока договора оформлять документ «Акт приемки выполненных работ» (раздел «Зарплата»). В данном акте указывается сумма, рассчитанная за выполненный этап работы, дата выполнения части работы и, соответственно, подписания акта, а также вычеты по НДФЛ, если таковые имеются. Сумма начисления, а также исчисленный НДФЛ, отразятся в документе «Начисление зарплаты» в месяце оформления акта.

Отражение начислений по договорам ГПХ в «1С: Зарплата и управление персоналом 8» ред. 2.5

В программе «1С:Зарплата и управление персоналом 8, ред 2.5 дополнительных настроек включать не нужно. Необходимо зайти в раздел «Расчет зарплаты» – «Договоры ГПХ» и оформить новый договор.

Как и в предыдущем примере, заполняются данные сотрудника, на которого будет оформляться договор, срок действия договора, сумма вознаграждения, а также порядок начисления вознаграждения по договору подряда.

В случае единовременного начисления суммы вознаграждения в конце срока действия договора проставляется настройка выплаты «Однократно в конце срока», тогда в месяце окончания договора сумма вознаграждения появится в документе «Начисление зарплаты» во вкладке «Договоры ГПХ». В этом же документе произойдет и начисление НДФЛ.

Если же вознаграждение начисляется согласно актам выполненных работ, также как и в «1С:Зарплата и управление персоналом 8» 3.0, оформляется документ «Акт выполненных работ», после чего в месяце оформления акта сумма вознаграждения и налога будет также отражаться в документе «Начисление зарплаты».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Ирина Комолова,

ведущий специалист консалтингового направления

Одним из инструментов оформления трудовых отношений является гражданско-правовой договор. В случае необходимости выполнения разовых работ, как правило, считается целесообразным оформлять трудовые отношения посредством договора гражданско-правового характера (ГПХ).

Для того чтобы в программе 1С Зарплата и управление персоналом вести учет по договорам ГПХ, необходимо в меню «Настройка → Расчет зарплаты» установить флажок «Регистрируются выплаты по договорам гражданско-правового характера».

Также задать отражение операции по бухгалтерскому учету по кредиту (счет 76.10 расчеты с контрагентами, 70 расчеты по оплате труда или другой вариант расчетов, выбираемый в документе). Эти значения по умолчанию отразятся в новом документе договора ГПХ в п. «Учитывать как». При необходимости в самом документе их можно изменить.

Сотрудники-договорники регистрируются в справочнике «Сотрудники». Если в организации договор ГПХ предполагается заключить со штатным сотрудником, дополнительный элемент в справочнике «Сотрудники» можно не заводить. Достаточно воспользоваться записью физического лица. Данный способ экономит время оформления, но не может быть применен, если есть различия в способе выплаты (безналичный расчет на карту или наличный расчет) для штатного сотрудника и сотрудника-договорника. В этом случае для операции приема по документу договора ГПХ в программе заводят второго сотрудника. Наличие двух элементов в справочнике «Сотрудники» дает возможность создавать более гибкие настройки некоторых учетных механизмов:

· не требуется создавать отдельные элементы для каждого документа договора ГПХ, договорника в справочник достаточного ввести один раз;

· для сотрудника договорника в программу требуется ввести меньше данных, чем для штатного сотрудника. Для регламентированной отчетности достаточно отразить основные персональные данные: ФИО, дату рождения, СНИЛС, паспортные данные, адреса; не обязательными являются данные об образовании, стаже, наличие детей и т.д.;

· после введения нового сотрудника его не нужно принимать на работу, вместо этого необходимо создать договор ГПХ.

Сформировать договор ГПХ можно двумя способами. Первый – из справочника «Сотрудники» по кнопке «Оформить документ», выбрав «Договоры (ГПХ)». Далее на выбор предлагается создать «Договор авторского заказа» или «Договор (работы, услуги)».

Второй способ оформления договора – из раздела «Зарплата → Договоры (в т.ч. авторские)». Жмем «Создать» и получаем все те же два варианта на выбор: «Договор авторского заказа» или «Договор (работы, услуги)».

1. Документ «Договор (работы, услуги)»

Документ «Договор (работы, услуги)» предназначен для регистрации в программе 1С Зарплата и Управление Персоналом 8 договора на оказание услуг или условий договора подряда на выполнение работ.

При оформлении документа:

- значения пунктов «Организация» и «Сотрудник», если создать документ первым способом, проставляются автоматически, а при втором способе значения нужно выбрать из соответствующих справочников («Организации» и «Сотрудники»);

- значение пункта «Дата» отражается автоматически;

- значения пунктов «Дата начала/окончания действия договора» нужно выбрать из календаря;

- пункт «Счет, субконто» – это отражение по бухгалтерскому учету по дебету (счет 26);

- в пункте «Подразделение» нужно определить подразделение сотрудника для дальнейшего учета затрат;

- пункт «Учитывать как» – это отражение по бухгалтерскому учету по кредиту (счет 70 расчеты по оплате труда, 76.10 расчеты с контрагентами), данные будут автоматически отражаться исходя из установленных выше настроек («Настройка → Расчет зарплаты»);

В блоке по условиям договора:

- в пункт «Сумма» нужно внести сумму по договору;

- значение пункта «Способ оплаты» определяется на выбор:

· однократно в конце срока – означает, что сумма договора будет начислена сотруднику за месяц, на который приходится дата окончания договора;

Флажок «Подлежит страхованию от несчастных случаев» устанавливается в случае, если условие по выплате страхового случая прописано в договоре (по умолчанию графа остается пустой);

«Сумма вычета» заполняется в случае, если при вводе информации о договоре работы уже выполнены и известна сумма документально подтвержденных расходов, связанных с выполнением работ, принимаемых в качестве налогового вычета;

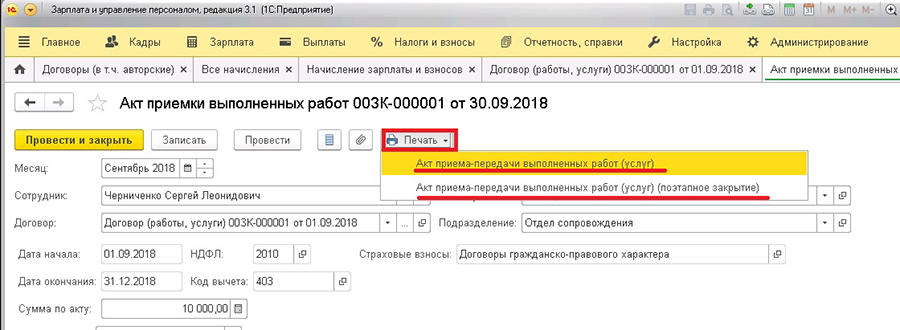

· по актам выполненных работ в 1С – означает, что для регистрации суммы оплаты в программе применяется документ «Акт приемки выполненных работ».

При выборе этого способа оплаты нужно сформировать акт приемки выполненных работ непосредственно из документа «Договор (работы, услуги)» по кнопке «Создать на основании». Именно в актах указываются отчетные месяца, суммы по выполненным работам, суммы вычета, даты выплаты межрасчетных сумм.

Флажок «Подлежит страхованию от несчастных случаев» устанавливается в случае, если условие по выплате страхового случая прописано в договоре (по умолчанию графа остается пустой);

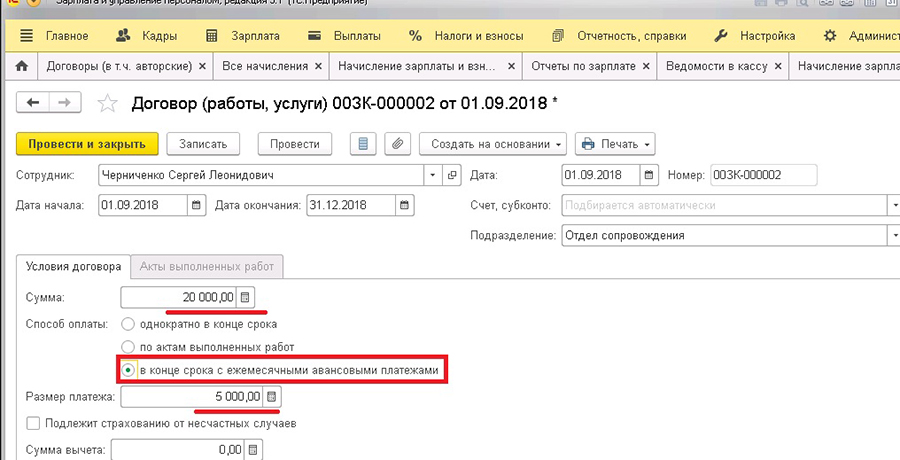

· в конце срока с ежемесячными авансовыми платежами, с указанием размера платежа – означает, что ежемесячно будет выплачиваться сумма, указанная в графе «Размер платежа», а за последний месяц – разность между суммой договора и выплатами за предыдущие периоды данного договора.

Флажок «Подлежит страхованию от несчастных случаев» устанавливается в случае, если условие по выплате страхового случая прописано в договоре (по умолчанию графа остается пустой);

Сумма вычета заполняется в случае, если при вводе информации о договоре работы уже выполнены и известна сумма документально подтвержденных расходов, связанных с выполнением работ, принимаемых в качестве налогового вычета;

- в пункте «Руководитель» автоматически заполнены ФИО и должность руководителя соответствующей организации (из справочника «Организации → Учетная политика и другие настройки → Ответственные лица»). Данные используются для расшифровки подписи в договоре.

2. Документ «Договор авторского заказа»

Документ «Договор авторского заказа» предназначен для регистрации в программе 1С 8.3 ЗУП авторского договора.

При оформлении заполняются все те же пункты, что и для Договора (работы, услуги), а также указываются дополнительные сведения:

- Вид работ – это вид авторского договора (выбирается из списка), который учитывается по своему коду дохода для целей НДФЛ, со своим размером вычета;

- Код НДФЛ отражается автоматически после выбора вида работ;

- Страховые взносы отражаются автоматически после выбора вида работ;

- Код вычета определяется на выбор: «404» нужно выбрать в случае, если при вводе информации о договоре работы уже выполнены и известна сумма документально подтвержденных расходов, связанных с выполнением работ, принимаемых в качестве налогового вычета; «405» нужно выбрать в случае, если сумма вычета будет учтена в пределах нормативов затрат, процент учета разный и зависит от вида работ.

Если для сотрудника была создана своя единица в справочнике «Сотрудники» в 1С в результате договорник отразится без штатной должности. В карточке сотрудника появится ссылка «Договоры ГПХ», предназначенная для просмотра договоров по данному сотруднику. Но большинства ссылок, которые есть у штатных сотрудников, не будет («Кадровые документы», «Начисления и удержания» и др.).

Если договор ГПХ был создан для штатного сотрудника (без добавления доп. единицы), в справочнике сотрудников ссылка «Договоры ГПХ» дополнит список ссылок штатного сотрудника.

Для сотрудников-договорников предусмотрен в программе отдельный отчет в разделе «Кадры → Кадровые отчеты → Договорники». С помощью данного отчета можно детализировать информацию по договорникам.

3. Начисление по договору ГПХ

Начисление по договору ГПХ можно проводить двумя способами: межрасчетной выплатой с помощью документа «Начисление по договорам (в т.ч. авторским)» из раздела «Зарплата» или «Зарплата → Все начисления» и совместно с основной заработной платой с помощью документа «Начисление зарплаты и взносов». Межрасчетная выплата по Договору ГПХ в 1С может быть при способах таких оплаты как однократно в конце срока (дата выплаты – последний день действия договора) или по Актам выполненных работ (дата выплаты указывается в Акте приемки выполненных работ).

Документ «Начисление по договорам (в т.ч. авторским)» формируется по кнопке «Создать». В документе:

- пункты «Месяц», «Дата» заполняются автоматически с возможностью изменения;

- Организацию нужно выбрать из справочника «Организации»;

- Через заполнение (по кнопке «Заполнить») или методом подбора (по кнопке «Подбор») нужно определить список сотрудников, список договоров. При выборе списка договоров можно ориентироваться на информационные даты периода и выплаты.

Непосредственно из документа по кнопке «Выплатить» формируется ведомость для выплаты.

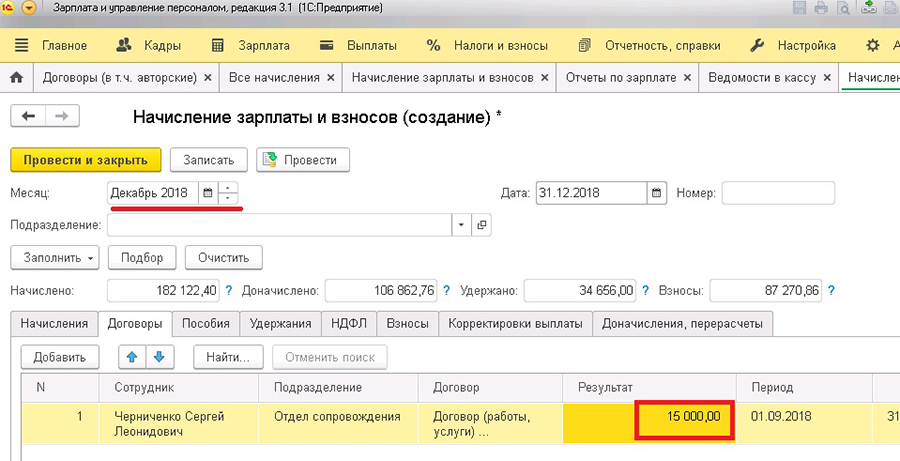

Начисления по договорам ГПХ за отчетный период, не вошедших в перечень межрасчетных начислений, будут отражены в основном документе «Начисление зарплаты и взносов» на закладке «Договоры».

Значение НДФЛ по суммам отражается в том документе, в котором провели начисление, а значение взносов отражается только в документе «Начисление зарплаты и взносов».

При формировании ведомости на выплату можно отразить общие суммы по штатным сотрудникам и договорникам, или разделить их. Для отдельного формирования выплат по договорникам в ведомости в пункте «Выплачивать» нужно выбрать значение «Вознаграждение сотрудникам по договорам ГПХ» (для штатных сотрудников – значение «Зарплата работников и служащих»).

Кроме трудовых договоров организации могут заключать с физическими лицами договоры гражданско-правового характера. В 1С ЗУП 8.3 есть возможность учитывать договоры ГПХ. Рассмотрим подробнее.

Настройка программы

Откроем в меню «Настройка — Расчет зарплаты».

Установим флажок «Регистрируются выплаты по договорам гражданско-правового характера».

Также выбираем способ отражения в бухучете при обмене с 1С:Бухгалтерией, а именно проводку по Кт счета:

- Расчеты с контрагентами — используется счет 76.

- Расчеты по оплате труда — используется счет 70.

- Вариант выбирается в конкретном документе.

Общая схема учета

Общая схема учета выглядит так:

- Создаем сотрудника.

- Описываем условия договора в документе «Договор (работы, услуги)».

- Начисляем вознаграждение:

- В конце месяца документом «Начисление зарплаты и взносов». Рассчитываются также НДФЛ и страховые взносы.

- Если оплату нужно сделать посреди месяца — документом «Начисление по договорам». НДФЛ в документе также считается, а взносы рассчитываются только в документе «Начисление зарплаты и взносов».

- Выплачиваем вознаграждение:

- В конце месяца создаем ведомости со способом выплаты «Зарплата за месяц».

- Посреди месяца создаем ведомости со способом выплаты «Начисления по договорам».

Далее разберем пример.

Получите 267 видеоуроков по 1С бесплатно:

Организация заключила договор на выполнение работ с Ивановым Дмитрием Сергеевичем (не работает в нашей организации). Срок работ с 1 по 31 августа 2020 г. Сумма по договору 20 000 р. с оплатой после завершения работ.

Создание сотрудника и договора подряда

Добавим нового сотрудника.

В примере сотрудник не работает в нашей организации, поэтому прием на работу не оформляем. Нажимаем кнопку «Оформить договор».

Откроется документ, заполняем его:

- Указываем дату документа, организацию, сотрудника.

- Указываем дату начала и окончания договора.

- В поле «Счет, субконто» выбираем способ отражения в бухучете.

- Указываем вариант учета: расчеты с контрагентами или расчеты по оплате труда. Как уже отмечали ранее, это влияет на Кт счета в проводках при обмене с бухгалтерией.

- Вводим условия договора:

- Сумму.

- Способ оплаты:

- в конце срока — сумма попадет в документы «Начисление зарплаты» или «Начисление по договорам»;

- по актам — фактическая сумма фиксируется документами «Акт приемки выполненных работ». Создать можно из этого же документа на отдельной закладке.

- в конце срока с ежемесячными авансовыми платежами — оплата ежемесячно и без актов, но при этом при начислении зарплаты будет начисляться аванс. Сумма указывается в договоре в отдельном поле.

- Информацию по страхованию от несчастных случаев, если требуется.

- Сумму профессионального налогового вычета.

Сохраняем информацию и выводим печатные формы.

Начисление вознаграждения по договору ГПХ

Создадим документ «Начисление зарплаты и взносов».

Заполняется закладка «Договоры», также рассчитываются НДФЛ и взносы.

Оплата работ по договору ГПХ

После расчетов нажмем кнопку «Выплатить».

Проверяем и сохраняем ведомость.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Время чтения: 6 мин.

Прежде, чем осуществлять начисления по договорам ГПХ в конфигурации «1С:ЗУП» (ред. 3), необходимо в настройках зарплаты установить флажок в строке «Регистрируются выплаты по договорам гражданско-правового характера».

Договоры ГПХ регистрируются в программе посредством документа «Договор (работы, услуги)», а авторские договоры – «Договором авторского заказа». Все начисления (в т.ч. взносы и НДФЛ) по договорам осуществляются в документе «Начисление зарплаты и взносов». Если же необходимо выплатить вознаграждения до конца месяца (например, в середине), то для начисления сумм вознаграждения нужно использовать документ «Начисление по договорам». В данном документе рассчитывается все по выбранному виду вознаграждения, кроме взносов, которые начисляются уже непосредственно в документе «Начисление зарплаты и взносов».

Рассмотрим более подробно регистрацию условий способов оплаты по договору ГПХ.

В программе представлены 3 способа оплаты в зависимости от условий договора:

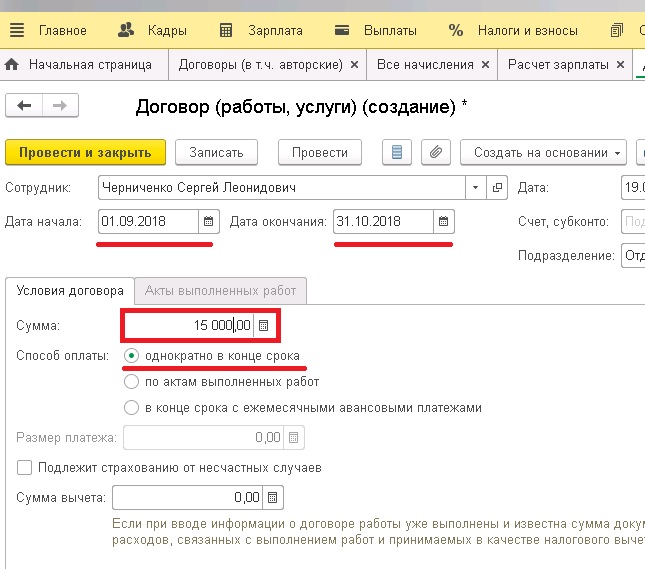

1) Способ «Однократно в конце срока» предполагает начисление вознаграждения единожды по истечении срока договора, при этом необходимо указать сумму вознаграждения, которую полагается начислить по условиям договора. Например, с сотрудником Черниченко заключен договор сроком на 2 месяца с однократным способом выплаты по окончании договора.

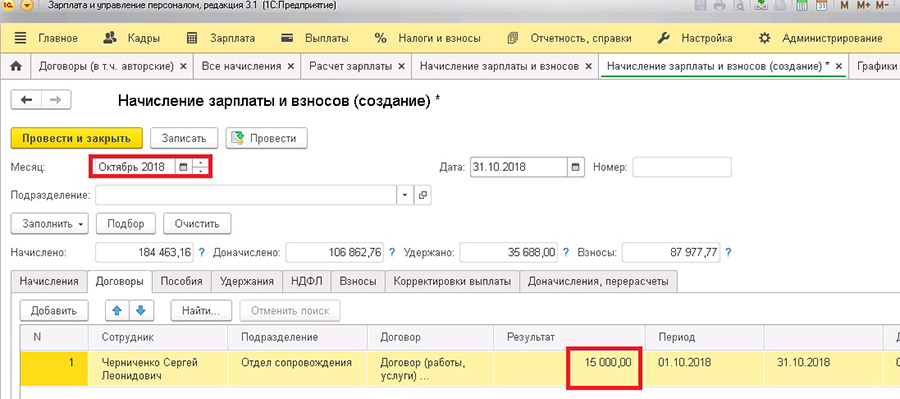

После указания заданных условий договора, при начислении зарплаты за сентябрь данному сотруднику по этому договору ничего не будет начислено, исходя из выбранного способа оплаты. При начислении зарплаты за октябрь будет осуществлено начисление в полном размере.

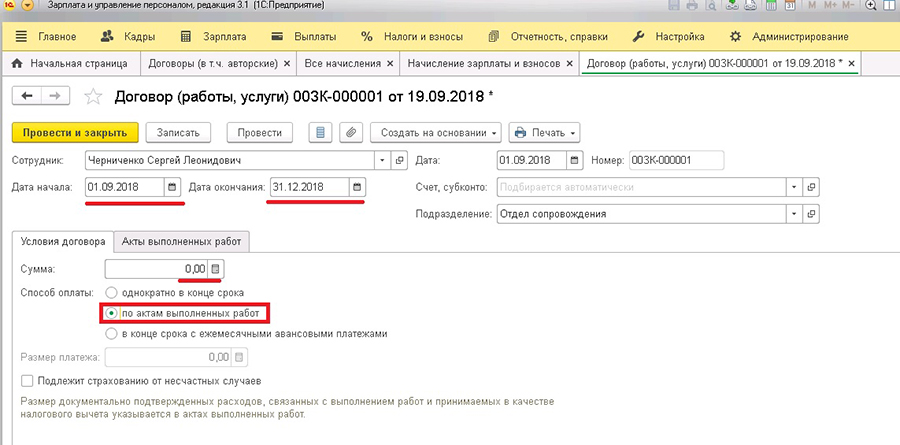

2) Способ «По актам выполненных работ» предполагает ежемесячные начисления по отдельно созданным актам, при этом суммы могут быть различными. При выборе данного способа строку «Сумма» на вкладке «Условия договора» оставляем пустой.

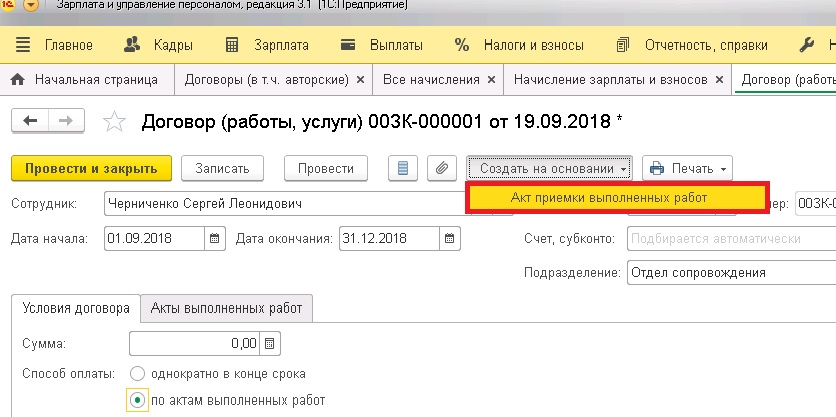

После регистрации договора в программе для начисления вознаграждения необходимо создать акт выполненных работ. Акт можно создать из самого договора, выбрав «Создать на основании» (это более удобно, поскольку большинство полей заполняются автоматически).

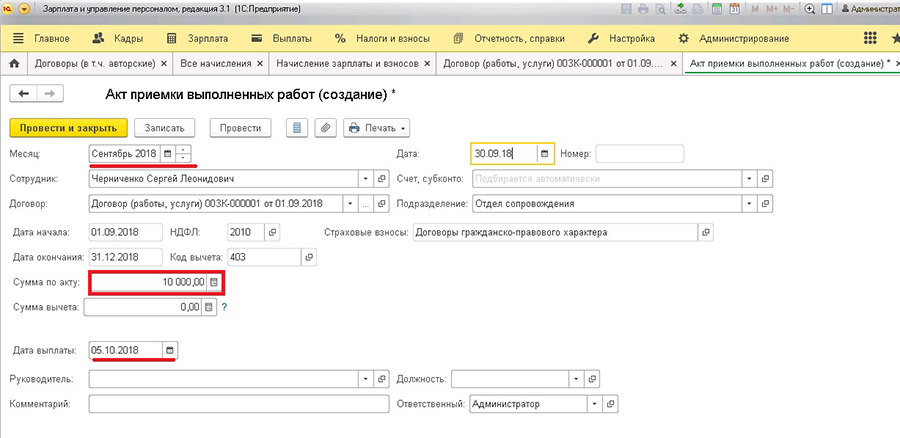

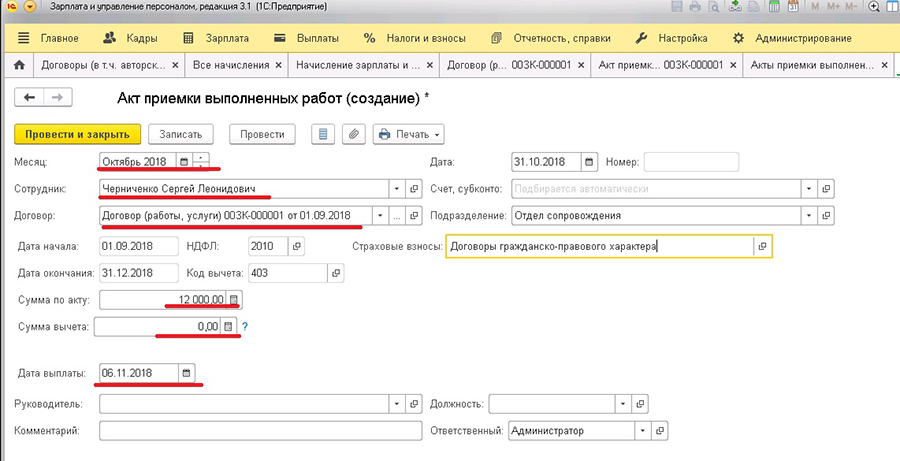

При создании акта таким способом в обязательном порядке нужно указать сумму по акту, вычет (при наличии), предполагаемую дату выплаты. Указанная дата выплаты повлияет на НДФЛ с этого вида дохода.

Если же акт вводится отдельно (не на основании договора), то помимо сотрудника необходимо указать месяц начисления, соответствующий договор, по которому выполнены работы, а также сумму, вычет и дату выплаты.

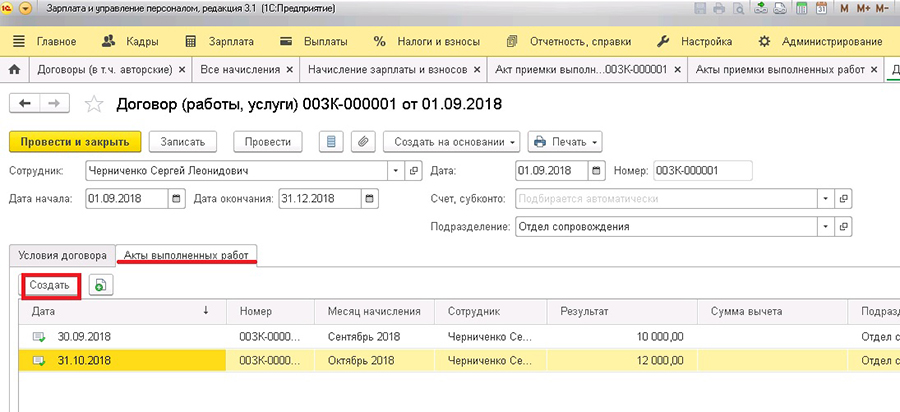

Акты приемки выполненных работ можно увидеть в зарегистрированном договоре на вкладке «Акты выполненных работ». Также на этой вкладке можно создавать новые акты.

В зависимости от фактического выполнения работ (т.е. все ли работы по договору выполнены и отражены в акте или же частично) можно сформировать нужную печатную форму (поэтапное закрытие или же полное).

3) Способ «В конце срока с ежемесячными авансовыми платежами» предполагает начисление равных сумм каждый месяц без оформления акта выполненных работ, при этом в договоре нужно указать размер платежа (данное поле будет доступно после выбора способа оплаты). Например, сумма по договору составляет 20 000, авансовые платежи – 5000, следовательно, ежемесячно на протяжении срока договора будет начисляться сумма, равная размеру платежа. Если же в каком-то месяце не будет начисления, то в последнем месяце срока договора будет начислена вся оставшаяся сумма.

К примеру, в сентябре был начислен авансовый платеж, а в остальные месяца начислений не происходило, тогда при начислении зарплаты в декабре (месяц истечения срока договора) сотруднику необходимо начислить оставшуюся сумму.

Самсонова Валерия,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Читайте также: