6 ндфл строка 070

Опубликовано: 23.04.2024

Для любой отчетной формы существуют контрольные соотношения. То есть значения определенной строки должны соответствовать другой строке, сумме строк, быть больше или меньше каких-то показателей и т.п. Не исключение и форма 6-НДФЛ — для нее также существуют контрольные соотношения. Любые несовпадения вызовут у ФНС вопросы. Чтобы избежать претензий, следует проверять 6-НДФЛ по утвержденным соотношениям.

Найти контрольные соотношения можно в письмах ФНС от 23.03.2021 № БС-4-11/3759@, от 29.10.2019 № БС-4-11/22150@. В них же бухгалтеры узнают о действии инспекторов в каждом случае выявления несоответствий. Также в письмах ФНС дает все ссылки на НК РФ, обосновывая свою позицию.

С 1 квартала 2021 года форма 6-НДФЛ существенно изменится. Новые контрольные соотношения уже утверждены. В статье вы можете с ними ознакомиться.

Взаимоувязка показателей внутри формы

Инспекторы обращают внимание на несколько строк формы.

Покажем, что проверить при отправке отчета, записав контрольные соотношения в виде формул.

Верно: строка 110 = > строка 130. Если данные соответствуют формуле, значит, можно смело сдавать отчет в ФНС.

Ошибка: строка 110 строка 150. Если это соотношение нарушено, вы излишне уменьшили налог за иностранцев на патенте на суммы фиксированных авансовых платежей. Строку 150 можно заполнять, только если у вас есть уведомление из налоговой, которое разрешает уменьшать НДФЛ за иностранцев на патенте на фиксированные авансовые платежи.

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 3 месяца Контур.Экстерна бесплатно!

Попробовать

Контрольные соотношения для справки из Приложения № 1 к расчету 6-НДФЛ

Строка «Налоговая база» раздела 2 приложения № 1 к 6-НДФЛ (при значении ставки налога 13 % или 15 %) = строка «Общая сумма дохода» раздела 2 — сумма всех строк «Сумма вычета» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» — сумма всех строк «Сумма вычета» Раздела 3. Если это соотношение не выполнено, то налоговая база завышена или занижена.

Если ставка налога отличается от 13 % или 15 %, то строка «Налоговая база» раздела 2 приложения № 1 к 6-НДФЛ должна быть равна: строка «Общая сумма дохода» раздела 2 — сумма всех строк «Сумма вычета» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Дополнительно вычитать сумму всех строк «Сумма вычета» из раздела 3 не нужно. Это тоже соотношение для проверки налоговой базы.

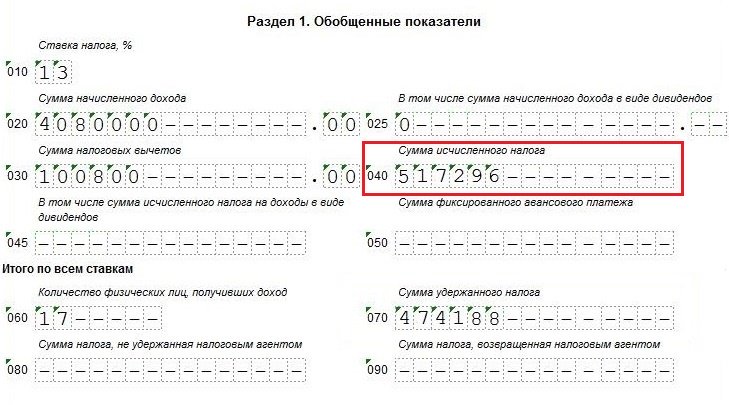

Строка «Сумма налога исчисленная» раздела 2 — «Налоговая база» × «Ставка налога» / 100 0.

«Общая сумма дохода» разделов 2 = сумма всех строк «Сумма дохода» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Cтрока «Общая сумма дохода» раздела 2 приложения № 1 к 6-НДФЛ > 0.

«Сумма дохода, с которого не удержан налог налоговым агентом» раздела 4 0. Если это не так, значение не соответствует расчетному.

Взаимоувязка показателей 6-НДФЛ и приложения № 1 к расчету 6-НДФЛ

Налоговые инспекторы сопоставляют данные этих отчетов.

Прежде всего должно быть соблюдено равенство между цифрой в строке 120 формы 6-НДФЛ с количеством составленных разделов 2 приложений № 1 по соответствующей ставке налога. Напомним, что приложение составляется индивидуально на каждого работника. Сколько работников получало доходы, инспекторы без труда увидят в форме 6-НДФЛ.

Помимо равенства физлиц, нужно соблюдать равенство доходов.

Строка 110 формы 6-НДФЛ (годовая) = суммарное значение строк «Общая сумма дохода» по соответствующей ставке налога приложений № 1.

Инспекторы обязательно проверят и такое соотношение показателей: строка 140 6-НДФЛ за год по соответствующей ставке налога = суммарное значение строк «Сумма налога исчисленная» по соответствующей ставке всех составленных приложений № 1. Если это не так, сумма исчисленного налога может быть завышена или занижена.

Строка 111 6-НДФЛ = сумма доходов в виде дивидендов (по коду дохода 1010) приложений № 1 к 6-НДФЛ, представленных по всем налогоплательщикам. Если они не равны, проверьте правильность отражения в отчетности выплаченных дивидендов.

Строка 170 6-НДФЛ = сумма строк «Сумма налога, не удержанная налоговым агентом» приложений № 1 к 6-НДФЛ. Если равенства нет, неверно рассчитан неудержанный налог.

Общая сумма вычетов из строки 130 должна быть равна сумме всех вычетов из строки «Сумма вычета» раздела 3 приложения № 1.

Строка 150 по соответствующей ставке налога должна быть равна сумме строк «Сумма фиксированных авансовых платежей» раздела 2 приложений № 1. Если это не так, в расчете фиксированных авансовых платежей есть ошибки.

Проверка на соответствие МРОТ и среднеотраслевой зарплате

Среднюю зарплату по 6-НДФЛ нужно сравнивать с МРОТ и среднеотраслевой зарплатой в субъекте РФ. Чтобы избежать вопросов, зарплату надо поддерживать равной или выше этих показателей. Для 6-НДФЛ при сравнении фактической зарплаты со средней по региону надо принимать зарплату не по каждому работнику, а в целом по налоговому агенту.

Взаимоувязка показателей 6-НДФЛ и расчета по страховым взносам (РСВ)

И 6-НДФЛ, и РСВ — это отчеты по людям. Вполне логично, что между этими формами также должны выполняться некоторые равенства. Тем более что с 2017 года взносы с зарплаты и прочих доходов находятся во власти ФНС. Всего лишь одну проверочную формулу предлагает компаниям ФНС.

Во-первых, сумма строк 112 и 113 расчета 6-НДФЛ не должна быть меньше строки 050 приложения 1 к разделу 1 РСВ. Допускается и равенство. Но если сумма меньше, есть вероятность занижения налоговой базы.

И, разумеется, если компания сдает 6-НДФЛ, она обязана подавать и РСВ.

Проверка перечисления налога в бюджет

Строка 160 — строка 190 = сумма выплат в адрес физлиц по счетам налогоплательщика в соответствующем периоде. Если это соотношение не выполняется, налоговая посчитает, что вы отразили не все суммы дохода в отчетном периоде.

Большинство бухгалтерских программ проверяет взаимоувязку всех показателей внутри формы. А вот соотношения между двумя разными формами программа проверить не всегда в состоянии — эти действия под силу лишь специалистам, составляющим отчетность. Налоговики рекомендуют использовать утвержденные проверочные формулы, чтобы отчитываться без ошибок. Имейте в виду, что не всегда противоречие рекомендуемым соотношениям является ошибкой. Есть случаи, когда показатели не будут совпадать с проверочными формулами.

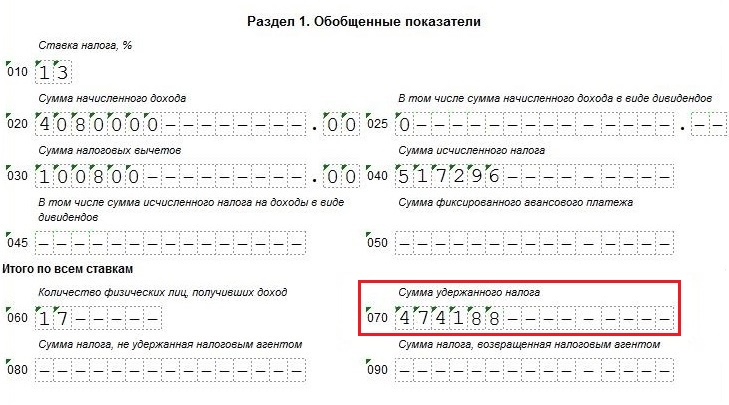

Сумма удержанного налога в 6-НДФЛ — строка 070. В ней отражают суммы, исчисленные и удержанные с физического лица в отчетном периоде. Разберемся, какие показатели должно содержать поле, а какие там лишние.

С отчетности за 1 квартал 2021 года применяется новый 6-НДФЛ. Бланк, инструкции по составлению и порядок заполнения строки 070 формы 6-НДФЛ утверждены приказом ФНС России № ЕД-7-11/753@ от 15.10.2020. В обновленном бланке строку 070 исключили.

Инструкции ниже применимы только к старому бланку!

Все работодатели и иные налоговые агенты отчитываются по доходам, выплаченным физлицам, и налогам, удержанным с них. Предоставление некорректных показателей влечет санкции, поэтому каждому предпринимателю надо знать, как заполнить строку 70 в 6-НДФЛ, чтобы у налоговиков не возникло претензий.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно заполнить новую форму 6-НДФЛ для отчетности в 2021 году.

Что включить в поле

Как и остальные графы в разделе 1, заполняется строка 070 6-НДФЛ за 3 квартал 2020 нарастающим итогом с начала года. Допустим, вам надо подготовить расчет за январь-сентябрь (срок сдачи — не позднее 2 ноября, понедельник). Для этого в поле запишите величину денежных средств, удержанную работодателем (налоговым агентом) в течение всего отчетного периода — 9 месяцев. Если отчитываетесь по итогам всего года, указывайте общую сумму удержанного с физического лица подоходного налога в отчетном году.

В качестве примера, что входит в строку 070 6-НДФЛ с нарастающим итогом за 3 квартал 2020 г. Образец актуален и для годовой отчетности.

Учтите: общая сумма удержанного налога в строке 070 6-НДФЛ за 3 квартал 2020 г. не включает в себя данные о фиксированных авансовых платежах. Они (при наличии) отражаются отдельно — в графе 050.

Какие бывают ошибки при заполнении поля 070

Нередко в графе появляются показатели, которых там не должны быть. Обычно это происходит, когда бухгалтер сомневается, как вычислить сумму удержанного налога в 6-НДФЛ, если заработная плата начисляется и выплачивается в разные месяцы.

Если работники компании регулярно получают деньги в начале следующего месяца, к примеру, в 10-х числах, бухгалтер, чтобы не нарушить закон, обязан в расчете указать, что выплатил заработную плату, отпускные и больничные в текущем месяце — в последний его день. Надо ли в таком случае в общую сумму удержанного налога включать данные о тех средствах, которые еще только будут сняты? В письме от 16.05.2016 № БС-4-11/8609, где даны разъяснения ФНС по заполнению строки 070 в 6-НДФЛ, подчеркивается, что делать этого не нужно. Ведь 13% разрешено удерживать исключительно из средств физического лица — получателя непосредственно при выплате.

Таким образом, если заработную плату за декабрь 2020 выдадут в январе 2021 года, в поле 070 не должны попасть данные об удержанных суммах с декабрьской зарплаты. Отразить их следует в другой графе — 040 (сумма исчисленного налога на доходы физлиц). Это ответ на вопрос, можно ли менять строку 070 в 6-НДФЛ задним числом, который предоставила ФНС в письме от 29.11.2016 № БС-4-11/22677@.

Если все-таки в поле 070 попали сведения о средствах, которые якобы удержаны с декабрьской зарплаты, компанию заподозрят в неуплате подоходного налога. После проверки инспекторы вправе наказать за ошибки в отчете и(или) за несоблюдение обязанностей налогового агента, если нарушение имело место. Но учитывая, что раздел 1 заполняется нарастающим итогом, лишние показатели все равно появятся в отчете. Но уже в следующем.

Как самостоятельно проверить, что поле 070 заполнено правильно

При подготовке отчета будьте предельно внимательными. Весь раздел 1 расчета заполняется нарастающим итогом, то есть туда попадают данные за весь период с начала года. Одним из самых простых способов узнать, не допущена ли ошибка в графе 070, — проверить заполнение строки 070 6-НДФЛ за предыдущие периоды (первый, второй кварталы). Цифры должны существенно (в разы) отличаться, если организация работала в обычном режиме.

В ИФНС по предоставленным данным в поле 070 проверяют корректность заполнения всей формы. В частности, контрольные соотношения в строке 070 6-НДФЛ (представлены в письме от 10.03.2016 № БС-4-11/3852@) требуют сравнивать разницу между данными, указанными в графах 070 и 090 (сумма налога, возвращенная налоговым агентом). Если результат меньше, чем показатели из карточки расчетов с бюджетом, инспекторы заподозрят, что компания не перечислила подоходный налог в бюджет в полном объеме.

Заполнить 6-НДФЛ в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО: Мое дело, Контур, Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Строка 070 6-НДФЛ — это часть отчета, в котором указывают сведения о сумме удержанного налога.

С отчетности за 1 квартал 2021 года применяется новый 6-НДФЛ. Бланк, инструкции по составлению и порядок заполнения строки 070 формы 6-НДФЛ утверждены приказом ФНС России № ЕД-7-11/753@ от 15.10.2020. В обновленном бланке строку 070 исключили.

Инструкции ниже применимы только к старому бланку!

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно заполнить новую форму 6-НДФЛ для отчетности в 2021 году.

Какие данные записывают в поле 070 6-НДФЛ

Бланк формы и порядок ее заполнения разработан в ФНС. В приказе № ММВ-7-11/450@ от 14.10.2015 указано, как заполнить строку 70 в 6-НДФЛ, в квартальном отчете — вносить в нее общую сумму удержанного подоходного взноса.

Значение в 070 — это общий показатель удержаний по всем сотрудникам. Заполняется строка 070 6-НДФЛ за 3 квартал 2020 нарастающим итогом с начала года. То есть в отчете за 9 месяцев суммируются все сведения из частей 140 во втором разделе «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Вот что входит в строку 070 6-НДФЛ с нарастающим итогом с начала отчетного года:

- В 1 квартале — сумма всех ячеек 140 из этой же формы.

- В полугодии — суммарный показатель ячеек 140 из этого отчета и значение 070 из 1 квартала.

- За 9 месяцев — все текущие ячейки 140 и 070 из полугодовой формы.

- За год — 140 из текущей и 070 из предыдущей квартальной формы.

Удержания по фиксированным авансам сотрудников в графе 070 не отражаются. Для этого предназначено поле 050.

Какие правила следует запомнить при заполнении

При подготовке отчета используйте разъяснения ФНС по заполнению строки 070 в 6-НДФЛ из письма № БС-4-11/8609@ от 16.05.2016. Вот основные правила:

- Корректное заполнение строчки 070 — с округлением. Подоходный взнос округляется до полных рублей: до 50 копеек отбрасываются, а больше 50 копеек увеличивает налог (п. 6 ст. 52 НК РФ).

- Совпадение ячеек 040 и 070. Исчисленный и удержанный взносы совпадают не всегда: зарплату начисляют последним днем месяца, а выплачивают уже в следующем. В приказе № ММВ-7-11/450@ указано, как вычислить сумму удержанного налога в 6-НДФЛ, — рассчитать показатель налога, удержанного при выплате по всем сотрудникам. Ячейки 040 и 070 совпадают, только если начисление зарплаты и удержание НДФЛ производится в один день или в организации в отчетном квартале выплачивали доходы, НДФЛ по которым начисляется и удерживается при выплате.

- Заполнение графы 080. Итоговая сумма удержанного налога в строке 070 6-НДФЛ за 3 квартал 2020 исчисляется с начала года. Если организация (налоговый агент) не производила удержания из выплат сотрудникам, то показатель неудержанного подоходного вносят в поле 080.

Чтобы заполнить весь отчет за 3 квартал, бесплатно используйте инструкцию КонсультантПлюс.

Как проверить правильность заполнения поля

Налоговики используют специальные формулы для проверки отчетности. Применяют такие контрольные соотношения в строке 070 6-НДФЛ: подоходный взнос в бюджет = 070 - 090. В ячейке 090 отражается сумма, возвращенная налоговым агентом. Если разница меньше, чем фактические бюджетные перечисления, это означает, что налоговый агент недоплатил взнос.

В приказе № ММВ-7-11/450@ указано, можно ли менять строку 070 в 6-НДФЛ задним числом, — да, если агент предоставляет в ИФНС корректировку по этой ячейке. Если в отчете допущена ошибка и по нему не предоставлено уточнение, налогоплательщика ожидает штраф по ст. 126.1 НК РФ — 500 рублей за каждый ошибочный документ.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Что означает в 6-НДФЛ строка 070 и как правильно определить значение этой графы – ответы можно найти в Приказе от 14.10.2015 г. под № ММВ-7-11/[email protected] авторства ФНС. Этим документом утвержден шаблон формы, приведен методический материал, помогающий налогоплательщикам заполнять Расчет по НДФЛ. В инструкции, разработанной налоговыми органами, содержится построчная расшифровка всех показателей, входящих в отчетный бланк по подоходному налогу.

Ключевые моменты при заполнении строки 070

Обязательным является заполнение строки 070 в 6-НДФЛ для всех налоговых агентов. Она находится в Разделе 1 документа, в котором приводятся обобщенные величины по всем показателям, интересующим контролирующие органы. Числовые значения должны вноситься без знака «минус», правильность составления формы проверяется при помощи контрольных соотношений. Стр. 070 в 6-НДФЛ предназначена для отражения накопленной за отчетный интервал времени суммы налога, который был удержан.

За каждый период в рамках одного календарного года величина НДФЛ и других показателей в Расчете должна показываться нарастающим итогом с 1 января налогового года. Налог в отчетной форме выступает в двух видах:

- исчисленные суммы;

- удержания.

В методическом материале говорится, что строка 070 формы 6-НДФЛ обозначает только фактически произведенные удержания. К этой категории относятся налоги, которые были рассчитаны, по ним наступил срок уплаты. Срок фактического перечисления и удержания должен совпадать с датой выплаты налогооблагаемого дохода физическому лицу (подтверждение – ст. 226 п. 4 НК РФ). Стр. 070 формы 6-НДФЛ не может отражать суммы, по которым нет оснований признавать доход выплаченным.

Необоснованным действием будет включение в графу с удержанным налогом сумм НДФЛ, исчисленных при выдаче аванса по зарплате. Доход в этой ситуации будет признан выплаченным в конце текущего или начале следующего месяца вместе со всей величиной заработка (п. 2 ст. 223 НК РФ). Только после этого исчисленный НДФЛ переходит в группу удержанного налога. Как заполнить строку 070 в 6-НДФЛ – учитывать надо только те суммы, которые были фактически удержаны из выплаченных доходов.

Равенство начисленного и удержанного налога

При составлении Расчета по НДФЛ за любой период бухгалтером обращается внимание на соотношение по графе начисленного налогового обязательства и строке фактически удержанного налога – строка 040 и 070 в 6-НДФЛ. Равенство между ними – исключительный случай. Это возможно при условии, что начисление доходов и их выдача физическим лицам осуществляется всегда одним месяцем.

Обнаруженные расхождений между показателями по начислениям и удержаниям – вариант нормы. Причина в том, что зарплата считается начисленной (а вместе с ней и налог) по состоянию на последнее число месяца. Строка 070 в 6-НДФЛ за полугодие и любой другой интервал не будет отражать эти последние начисленные величины.

Исключением являются ситуации, когда оплата труда осуществляется работодателем в последний рабочий день в каждом текущем месяце (фактическая выдача происходит в периоде, за который причитаются доходы). В этом случае в 6-НДФЛ строка 070 равна строке 040.

ПРИМЕР: НДФЛ с декабрьской зарплаты 2018 года, выплаченной в январе 2019 года, составил 156 219 рублей, а НДФЛ с июньской зарплаты, выплаченной в июле 2019 года, составил 118 206 рублей. Если общая сумма исчисленного налога за полугодие 2019 года составила 1 410 309 рублей, то по строке 040 Расчета 6-НДФЛ за полугодие 2019 года будет отражена сумма 1 410 309 рублей, а по строке 070 – сумма в размере 1 448 322 рубля (1 410 309 + 156 219 – 118 206).

Операции по неденежным доходам

Физические лица материальные вознаграждения могут получать:

- в денежных измерителях;

- в натуральной форме.

Подоходный налог на стоимость выдаваемых неденежных ресурсов должен быть начислен. Перечисление средств в бюджет в момент вручения вознаграждения в натуральном виде невозможно.

Операция погашения налогового обязательства переносится на ближайшую дату выплаты денежных доходов. Когда осуществляется заполнение 6-НДФЛ за полугодие, строка 070 включает подоходный налог с неденежных источников дохода физлиц на дату фактического удержания из других ресурсов, подлежащих выдаче этому человеку. Для удержаний из заработка действует ограничение в 50% от начисленной суммы в денежном эквиваленте.

НДФЛ с декабрьской зарплаты 2018 года, выплаченной в январе 2019 года, составил 156 219 рублей, а НДФЛ с июньской зарплаты, выплаченной в июле 2019 года, составил 118 206 рублей. Если общая сумма исчисленного налога за полугодие 2019 года составила 1 410 309 рублей, то по строке 040 Расчета 6-НДФЛ за полугодие 2019 года будет отражена сумма 1 410 309 рублей, а по строке 070 – сумма в размере 1 448 322 рубля (1 410 309 + 156 219 – 118 206).

Каждый пункт и каждая строчка при внесении информации в новой отчётности имеет свое предназначение. Первый раздел 6-НДФЛ содержит строчку 070, она означает сумму удержанного налога по всем ставкам.

Строчка 070 из первого раздела 6-НДФЛ

В приказе ФНС № ММВ-7-11/[email protected] от 14 октября 2020 года было указано, что в строке 070 6-НДФЛ указывается сумма подоходного налога с учетом двух нюансов:

- В этой строке нужно отражать общую сумму НДФЛ по всем выплатам.

- Сумму определять нарастающим итогом с начала отчетного квартала.

Форма 6-НДФЛ отражает суммы по всем сотрудникам организации. Это суммы, начисленные по заработной плате, и суммы, которые уплачиваются в бюджет государства, — это и есть подоходный налог, отраженный в строчке «070».

Показатели в отчете 6-НДФЛ связаны с удержаниями НДФЛ по всему штатному расписанию компании. Для расчета налога нужно:

- Знать доходы всех сотрудников фирмы, а также любой другой вид дохода. Это может быть и выполнение работ по договору или предоставление услуг.

- Высчитать сумму налоговых вычетов.

- Иметь любую другую информацию о доходах, даже тех, которые не облагаются налогом 13%.

Какие показатели вписываются в строку 070 формы 6-НДФЛ?

Графа 070 (сумма удержанного налога) одна из последних в разделе 1 формы 6-НДФЛ. Как и остальные графы в этом разделе, она заполняется нарастающим итогом с начала года. То есть при заполнении отчета за 2020 год, который необходимо сдать не позднее 2 апреля (т.к. 1 апреля — воскресенье), в поле 070 должна отражаться величина денежных средств, удержанная работодателем в течение всего года (то есть с января по декабрь).

В общую сумму нельзя включать данные о фиксированных авансовых платежах. Они (при наличии) отражаются отдельно — в графе 050.

Пример

Бухгалтер, заполняя 6-НДФЛ за 2-й квартал 2020 года, определил общий доход по всем сотрудникам, как и положено, по нарастающей. После было произведено его уменьшение на сумму налоговых вычетов. В итоге сумма составила 10 553 р. 88 к.

Затем рассчитывается подоходный налог:

- 10 553 р. 88 к. * 13% = 1 374р. 44 к.

Бухгалтер обязал внести эти цифры практикантку, проходящую стажировку в организации.

Начинающий бухгалтер добросовестно внесла данные — 1374 рубля. При проверке заполнения отчетности бухгалтер растолковал, что копейки, если они меньше 50, можно отбрасывать, а если они составляют 55 копеек, их нужно округлять до 1 рубля. Если всегда отбрасывать копейки, может возникнуть ситуация, что данные в итоге будут неверными. И за недостоверную информацию компания может быть подвержена штрафу.

6-НДФЛ: строки 070 и 140

Подскажите, должна сходиться сумма строк 140 (удержанный налог в разделе 2) и строка 070 (удержанный налог в разделе 1)? Понимаю, что строка 070 с начала года, а раздел 2 — за квартал, но можно суммировать кварталы. В контрольных соотношениях такого нет, видимо нельзя их сравнивать, но почему, в каких случаях? Связано наверное с переходными месяцами, когда например налог удержан в апреле за март, в итоге в раздел 2 он попадет во 2-й квартал, а в раздел 1 в первый квартал? Ну это я к примеру. Просто 1-й раздел должен соответствовать 2-НДФЛ, а в 2-НДФЛ удержанный налог не переходит в другой год, если мы выплатили ЗП в январе. Поэтому на ум приходит эта причина.

Рекламное место пустует

1 — 05.07.16 — 17:12

(0 ) в разделе 1 тоже попадет во второй квартал. Внимательно читайте инструкции

2 — 05.07.16 — 17:17

3 — 05.07.16 — 17:21

(2 ) это к бухгалтерам, наверно. Такое бешеное количество инструкций мне принесли, начиная с апреля, я даже теряюсь. Сейчас по второму кварталу, наверно, еще выпустят, поэтому пока нет смысла вообще браться за этот 6-ндфл, надо подождать недельки 2.

4 — 05.07.16 — 17:33

6 — 05.07.16 — 17:35

— Вопрос: О заполнении расчета по форме 6-НДФЛ за первый квартал, если зарплата за март выплачена в апреле. — Ответ: Поскольку в рассматриваемой ситуации удержание суммы налога с дохода в виде заработной платы, начисленной за март, но выплаченной в апреле, налоговым агентом должно производиться в апреле непосредственно при выплате заработной платы, в строках 070 и 080 раздела 1 расчета 6-НДФЛ за первый квартал 2020 года проставляется «0». Данная сумма налога отражается только в строке 040 раздела 1 расчета 6-НДФЛ за первый квартал 2020 года.

7 — 05.07.16 — 17:36

(5 ) Только реализация одинэсом этого письма меня в ступор окончательно ввергла.

8 — 05.07.16 — 17:37

хотя помню когда сдавали, было другое, в строку 070 ставили 0, а в строку 080 как раз неудержанную сумму, которая доудержится в апреле. А теперь получается всё поменялось.

Заполнение строки 070

Налоговым агентам и организациям нужно предельно внимательно относиться к заполнению всех строк в форме 6-НДФЛ. Любая ошибка и неточность приведет к штрафу, наложенному на организацию или на должностное лицо. Сведения в строку вносят нарастающим итогом, и чем дальше квартал, тем больше информации туда заносится.

Чтобы проверить, не была ли допущена ошибка, нужно взглянуть на аналогичный отчет за другие кварталы. Цифры будут существенно отличаться раза в полтора или два, в зависимости от отчетности. Это при том, что организация работает в обычном режиме.

В налоговом органе по строке 070 6-НДФЛ проверяют корректность заполнения всего отчета. Идет сравнение разниц между строк 070 и 090, за год указываются суммы, возвращенные коммерсантом.

Небольшое видео по теме:

Какие строки 6-НДФЛ заполняются нарастающим итогом

Строки 6-НДФЛ, в которых показатели накапливают значения от периода к периоду в течение календарного года, располагаются в 1-м разделе отчета и отражают:

- обобщенные суммы начисленного дохода (стр. 020, 025);

- совокупную величину налоговых вычетов (стр. 030);

- исчисленный (стр. 040, 045) и удержанный (стр. 070) НДФЛ;

- НДФЛ, не удержанный налоговым агентом (стр. 080) и возвращенный физическим лицам на основании ст. 231 НК РФ (стр. 090).

Это интересно: Трудовая инспекция Тула: телефон и адрес

На этом перечень «нарастающих» строк в 6-НДФЛ заканчивается — все суммовые строки 2-го раздела НДФЛ-отчета представляют собой не что иное, как квартальную календарную и суммовую детализацию доходов и НДФЛ. Охват показателей 2-го раздела ограничен тремя месяцами отчетного периода, и о нарастающем характере их формирования речь не идет.

Возможные ошибки при заполнении 6-НДФЛ

Часто происходит, что при заполнении строк можно перепутать разделы, и вместо удержанного налога туда попадают совершенно другие показатели.

Это происходит тогда, когда заработная плата выплачивается в разные месяцы. К примеру, работники фирмы ежемесячно получают зарплату в десятых числах месяца. В этом случае бухгалтер, чтобы не нарушить закон, обязан отразить в 6-НДФЛ, что заработная плата была выплачена в текущем месяце в последний день.

И это отражается в документах.

На вопрос, нужно ли указывать сумму удержанного налога тех денежных средств, которые ещё не были выплачены, ответила ФНС письмом N БС-4-11/8609 от 16 мая 2020 года. Там налоговики разъясняют, что этого делать не нужно. НДФЛ удерживается исключительно из заработанной платы сотрудников.

Если зарплата за июнь выдаётся в июле, то в строчку 070 не должны попасть данные о налоге с июньской з/п., а отражаются они в другой строчке «040» — исчисленный НДФЛ.

Строка 070 формы 6-НДФЛ: порядок заполнения

Строка 070 включена в Раздел 1 «Обобщенные показатели» и именуется «Сумма удержанного налога». В форме 6-НДФЛ заполнение строки 070 за отчетный период подразумевает отражение в ней общей суммы удержанного НДФЛ нарастающим итогом с начала года.

Для заполнения строки 070 раздела 1 6-НДФЛ необходимо определиться с тем, какой же НДФЛ считается удержанным.

Напомним, что налоговые агенты должны удержать исчисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате (абз. 1 п. 4 ст. 226 НК РФ). Можно сказать, что налог с выплаченного дохода и есть удержанный НДФЛ. Однако, важно, чтобы сам доход на момент выплаты был получен. Так, при выплате аванса в счет заработной платы НДФЛ не считается удержанным, поскольку доход в виде заработной платы признается полученным только в последний день месяца, за который такая зарплата была начислена (п. 2 ст. 223 НК РФ).

Именно поэтому наиболее типичное расхождение между показателями строки 070 и строки 040 «Сумма исчисленного налога» — это сумма НДФЛ с зарплаты за последний месяц квартала, если зарплата за этот месяц выплачивается уже в следующем. Это значит, что сумма исчисленного налога по строке 040 будет больше строки 070 на величину НДФЛ с зарплаты последнего месяца квартала.

А как на Расчет 6-НДФЛ за следующий год повлияет сумма НДФЛ с декабрьской зарплаты прошлого года, если она выплачена уже в следующем году? Строка 040 на сумму такого налога окажется меньше строки 070.

Как отразить удержанный налог в строке 070 6 НДФЛ и 2 НДФЛ

Сумма удержанного налога с прибыли физлиц отражается в отчетности 6 НДФЛ и справке 2-НДФЛ. Но значения в этих документах за один и тот же период могут отличаться.

| 6 НДФЛ | · налог рассчитан в декабре 2020 г., · выплаты вознаграждения произведены в январе 2020 г. | не попадет сумма бюджетных отчислений с 12 месяца, т. к. она, по правилам, должна быть отражена в 1 кв. 2020 г. |

| 2 НДФЛ | необходимо отразить невыплаченную прибыль в том месяце, когда она была исчислена |

В этом случае, после оформления 6 НДФЛ налоговому агенту придется отчитаться в ФНС, предоставив соответствующие корректировки.

Образец заполнения строки 070 для разных случаев получения прибыли

- Пример заполнения раздела 1 строки 070 дляисчисленного и удержанного НДФЛ в разных годах:

С зарплаты сотрудников ООО «Зеленый дуб» за декабрь 2020 г. — 125 т.р. исчислен подоходный налог 31.12.2017 г. в размере 14,95 т.р, выплаты произведены 15.01.2018 г.

В форме 6 НДФЛ за год стр. 020 – сумма зарплаты за декабрь, 040 – начисленный налог с дохода за этот месяц, а во 2 разделе и в стр.070 операции по зарплате за 12 мес. и удержания не проводятся.

В отчете за 1 кв. 2020 г. наоборот, в 1 разделе в стр. 070 и 2 разделе стр. 140 указывается сумма удержания за декабрь – 14,95 т.р., а в стр. 130 – 125 т.р.

В данном случае строки 040 и 070 не совпадают.

- Заполнение стр. 070 для НДФЛ за полугодие начисленного и выплаченного в одном периоде:

С денежного вознаграждения персонала 270 т.р. за июнь 2020 г. исчислен подоходный налог 30.06.2019 г. — 35,1 т.р, выплаты произведены 30.06.2019 г.

В форме за полугодие стр. 020 – сумма денежного вознаграждения за июнь, 040 – начисленный платеж. В стр. 070 и во 2 разделе проводятся операции по зарплате за 6-й месяц отчетного периода и удержанию.

В этой ситуации значения в строках будут равными.

Ошибки в разделе 1 формы 6‑НДФЛ.

В разделе 1 формы 6‑НДФЛ указываются обобщенные показатели по данному налоговому агенту за отчетный (налоговый) период. При заполнении обозначенного раздела встречаются следующие ошибки.

Заполнение разд. 1 не нарастающим итогом. Раздел 1 расчета по форме 6‑НДФЛ заполняется нарастающим итогом за I квартал, полугодие, девять месяцев и год. Этот порядок связан с тем, что налоговым периодом по НДФЛ является календарный год (ст. 216 НК РФ).

Некорректное указание сумм начисленного дохода. По строке 020 разд. 1 указывается обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода. При этом нужно учитывать следующее:

- в расчете по форме 6‑НДФЛ не отражаются доходы, не подлежащие обложению НДФЛ (Письмо ФНС России от 01.08.2016 № БС-4-11/[email protected]);

- доходы указываются в том периоде, в котором они фактически получены для целей гл. 23 НК РФ в соответствии со ст. 223 НК РФ. Например, часто встречается ошибка, связанная с отражением в разд. 1 доходов в виде пособия по временной нетрудоспособности в том периоде, за который оно начислено. При этом датой фактического получения дохода в виде пособий по временной нетрудоспособности считается день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (пп. 1 п. 1 ст. 223 НК РФ). Доход в виде пособия по временной нетрудоспособности отражается в том периоде, в котором выплачен такой доход.

Превышение суммы фиксированных авансовых платежей над суммой исчисленного налога. По строке 050 разд. 1 указывается обобщенная по всем физическим лицам сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода. Данная сумма не может превышать сумму исчисленного НДФЛ у налогоплательщика. Это установлено контрольными соотношениями к форме 6‑НДФЛ (п. 1.4): строка 040 ≥ строка 050.

Некорректное указание суммы удержанного налога. По строке 070 отражается общая сумма удержанного налога нарастающим итогом с начала налогового периода. На практике встречается ошибочное указание по строке 070 разд. 1 суммы НДФЛ, которая будет удержана только в следующем отчетном периоде.

Например, заработная плата начислена за март 2020 года, а фактически выплачена в апреле 2020 года. В этом случае НДФЛ удерживается в апреле непосредственно при выплате заработной платы. Соответственно, сумма НДФЛ по строке 070 разд. 1 за I квартал 2018 года не указывается, а отражается в расчете за полугодие 2018 года.

Некорректное указание неудержанной суммы НДФЛ. Общая сумма налога, не удержанная налоговым агентом, указывается по строке 080 нарастающим итогом с начала налогового периода. При заполнении данного поля ошибочно указывают:

- сумму НДФЛ, срок удержания которого еще не наступил (например, сумму налога с заработной платы, которая будет выплачена в следующем отчетном периоде);

- разницу между исчисленным и удержанным налогом. Напомним, что по строке 080 отражается общая сумма налога, не удержанная налоговым агентом с полученных физическими лицами доходов, в том числе в натуральной форме и в виде материальной выгоды при отсутствии выплаты иных доходов в денежной форме.

Заполнение строки 070 в 6-ндфл: что туда входит

Иными словами, предприятие начинает выступать в роли налогового агента как только тем или иным способом передает доход физическому лицу за минусом удержанного НДФЛ. Как только произошла выплата или передача в неденежной форме, то у налогового агента появляется обязанность перечислить удержанный НДФЛ в ФНС. Если перечислили НДФЛ и платежное поручение от даты отчетного периода, то в разделе 2 появляется соответствующий этому перечислению блок строк 100-140. Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Как это можно проверить? Проверим по отчету за 1 квартал. Сформируем в 1С Бухгалтерии отчет по проводкам: 09 января был перечислен НДФЛ по заработной плате за декабрь.

Читайте также: