6 ндфл отпуск за свой счет

Опубликовано: 27.04.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Федеральной налоговой службы от 6 апреля 2021 г. № БС-4-11/4577@ О заполнении расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)

Федеральная налоговая служба рассмотрела обращение по вопросам заполнения расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), и сообщает следующее.

В соответствии с абзацем вторым пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее - Кодекс) налоговые агенты представляют в налоговый орган по месту учета по форме, формату и в порядке, утвержденным федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, за первый квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом, за год - не позднее 1 марта года, следующего за истекшим налоговым периодом.

Форма расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее - расчет по форме 6-НДФЛ), порядок ее заполнения и представления утверждены приказом ФНС России от 15.10.2020 N ЕД-7-11/753@ "Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц" (далее - приказ ФНС России от 15.10.2020 N ЕД-7-11/753@).

В соответствии с пунктами 3.1, 4.1 и 4.2 Порядка заполнения расчета по форме 6-НДФЛ, утвержденного согласно приложению N 2 к приказу ФНС России от 15.10.2020 N ЕД-7-11/753@ (далее - Порядок заполнения), в разделе 1 расчета по форме 6-НДФЛ указываются сроки перечисления налога на доходы физических лиц (далее - налог, НДФЛ) и суммы удержанного налога за последние три месяца отчетного периода.

В разделе 2 расчета по форме 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Если налоговый агент выплачивал физическим лицам в течение налогового периода (отчетного периода) доходы, облагаемые по разным ставкам, раздел 2 заполняется для каждой из ставок налога.

В случае, если с доходов суммы НДФЛ рассчитываются по одинаковой налоговой ставке в размере 13 процентов, независимо от того, каким пунктом статьи 224 Кодекса данная ставка предусмотрена, и перечисляются на один код бюджетной классификации по налогу (КБК) - 182 1 01 02010 01 1000 110, то такие доходы отражаются в одном разделе расчета по форме 6-НДФЛ.

С учетом пункта 4.3 Порядка заполнения в поле 112 раздела 2 расчета по форме 6-НДФЛ указывается обобщенная по всем физическим лицам сумма начисленного дохода по трудовым договорам (контрактам). К таким доходам относятся выплаты, производимые работодателем (налоговым агентом) физическим лицам в рамках трудовых отношений (например, премия, компенсация за неиспользованный отпуск, выплаты, имеющие социальный характер и др.).

| Действительный государственный советник Российской Федерации 2 класса | С.Л. Бондарчук |

Обзор документа

В разделе 1 расчета по форме 6-НДФЛ указываются сроки перечисления НДФЛ и суммы удержанного налога за последние 3 месяца отчетного периода.

Если налоговый агент выплачивал физлицам доходы, облагаемые по разным ставкам, раздел 2 заполняется для каждой из ставок.

Если с доходов суммы НДФЛ рассчитываются по ставке 13% и перечисляются на один КБК, то такие доходы отражаются в одном разделе расчета по форме 6-НДФЛ.

В поле 112 раздела 2 расчета указывается обобщенная по всем физлицам сумма начисленного дохода по трудовым договорам (контрактам). К таким доходам относятся, например, премия, компенсация за неиспользованный отпуск, выплаты, имеющие социальный характер.

В жизни почти каждого сотрудника возникает необходимость внезапного отсутствия на работе. В такой ситуации человек может взять отпуск за свой счет. Право на него регулирует статья 128 Трудового кодекса РФ. Из этой нормы следует, что такой отпуск имеет следующие характеристики:

- Предоставляется без сохранения заработной платы.

- Дается на основании заявления сотрудника.

- За работником должно быть сохранено его рабочее место.

- Длительность отпуска устанавливается по согласованию между работодателем и работником.

- Поскольку ЗП не сохраняется, работодатель не должен выплачивать отпускные за период такого отпуска.

Обязательно ли предоставлять?

По общему правилу, работодатель предоставляет сотруднику отпуск за свой счет при наличии уважительной причины. Это может быть семейное обстоятельство или даже просто желание отдохнуть — степень уважительности заявленной причины определяется самой фирмой (ИП).

Но есть определены ситуации, когда отпуск без сохранения заработной платы предоставляется вне зависимости от желания работодателя. Эти случаи собраны в следующей таблице.

Таблица. Когда обязательно предоставление отпуска за свой счет

| Категория сотрудников и причина, по которой предоставляется отпуск | Продолжительность | Основание |

| Любой сотрудник в случае: |

В отпуск за свой счет — только по желанию работника

Работодатель не может отправлять сотрудника в отпуск без сохранения заработной платы по своему решению. Это действие приведет к нарушению, что грозит штрафными санкциями по статье 5.27 КоАП РФ.

Должностному лицу или ИП в таком случае будет вынесено предупреждение или наложен штраф в размере от 1 до 5 тысяч рублей. В случае повторного нарушения штраф будет назначен уже в сумме от 10 до 20 тысяч рублей. Директор может быть дисквалифицирован на период от одного года до трех. Фирма будет оштрафована на сумму от 30 до 50 тысяч. В случае повторного нарушения штраф составит от 50 до 70 тысяч рублей.

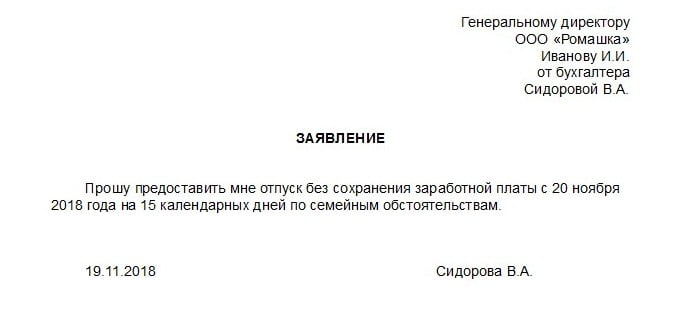

Пример завления на отпуск за свой счет

Если деятельность организации приостановлена

Документы

Отпуск без сохранения зарплаты следует оформить нормативным актом – приказом или распоряжением – по форме Т-6. Основанием служит заявление работника. Документ подписывается руководителем организации. Сотрудник также обязан расписаться в том, что он ознакомлен с приказом.

При выходе в неоплачиваемый отпуск отсутствуют отпускные начисления, поэтому записку–расчет по форме Т–60 не оформляют.

Информацию о предоставленном отпуске следует занести в личную карточку работника Т–2, в раздел VIII. Также заполняется карточка лицевого счета Т–54.

Работодатель может использовать аналогичные документы, разработанные самостоятельно.

Можно ли отозвать сотрудника из отпуска?

Согласно статье 125 ТК РФ, работодатель может отозвать сотрудника только из ежегодно оплачиваемого отпуска. Отзыв из неоплачиваемого отпуска не допускается. Под данный запрет попадают и другие виды отпусков, в том числе учебный.

Несмотря на действующий запрет, сотрудник по своему желанию может прервать свой отпуск. Добровольный выход на работу не противоречит Трудовому кодексу. При этом инициатором прекращения отпуска может выступать любая из двух сторон. Необходимо только согласовать все условия досрочного выхода.

Существует два варианта отзыва сотрудника из отпуска:

Если в организации всего один работник

Нередко в компании есть только один работник — это ее директор. Имеет ли он право взять отпуск за свой счет? Да, вполне. Никаких ограничений законодательно не установлено. Однако в этом процессе есть свои нюансы.

Перед выходом директора в такой отпуск должен быть обязательно назначен и. о. руководителя — временно исполняющий его обязанности, наделенный правом подписи. Ведь без руководителя компания работать не может. Она должна платить налоги, представлять различные формы отчетности и вести хозяйственную деятельность, которую необходимо фиксировать и оформлять документально.

Продолжительность отпуска без сохранения зарплаты

Максимальный срок

Если предоставляется отпуск за свой счет, который является обязательным (см. таблицу выше), то его максимум регламентирует законодательство. Например, инвалид может рассчитывать на отдых длиною до 60 дней в году. При смерти близких родственников, свадьбе, рождении детей полагается до 5 календарных дней.

Продолжительность административного отпуска может меняться в сторону увеличения, но это право работодателя, а не его обязанность.

Максимальный срок дополнительного отпуска, предоставляемого работнику без сохранения заработной платы, определяют по согласованию с работодателем. Он может быть как несколько часов, так и несколько лет.

Отпуск продолжительностью более 14 календарных дней в году не входит в трудовой стаж, учитываемый при определении права на очередной оплачиваемый отпуск. Страховые взносы за этот период также не начисляются.

Минимальная продолжительность

Отпуск без сохранения оплаты можно предоставить даже на несколько часов. Желаемый срок работник должен указывать в своем заявлении — оно пишется в свободной форме.

В разделы «Б» и «В» приказа о предоставлении отпуска по форме № Т-6 вносятся графы для указания количества часов. В раздел VIII личной карты работника вносятся сведения о предоставляемом отпуске, а в табель учета времени – фактически отработанные часы.

Допустим, работник берет отпуск на 3 часа. Обычное рабочее время для него — 8 часов в день. В табеле учета рабочего времени общую продолжительность работы указывают цифрой «01» или кодом «Я», а время отпуска — цифрой «16» (кодом «ДО»). Оплата производится согласно часам, указанным в табеле.

Возможны такие варианты предоставления работнику отпуска (законного освобождения от работы) всего на несколько часов:

- При регулярном использовании такого вида отпуска необходимо на основании статьи 72, 93 ТК РФ установить режим неполного рабочего времени:

- в дополнительном соглашении к трудовому договору прописать точное время начала и завершения работы, срок установки этого режима, а также продолжительность рабочей недели;

- в табеле учета рабочего времени необходимо указывать только фактически отработанные часы, ведь заработная плата напрямую зависит от их количества.

- При нерегулярном использовании такого вида отпуска или при отсутствии сотрудника менее 4 часов в рабочий день следует оформить отпуск без сохранения заработной платы. Минимальная продолжительность законодательством не предусмотрена.

Контур.Бухгалтерия — 14 дней бесплатно!

Кадровый учет и отчеты по сотрудникам, зарплата, пособия, командировочные и удержания в удобном бухгалтерском веб-сервисе

Сроки сдачи отчета 6-НДФЛ установлены п. 2 ст. 230 НК РФ. Сдать 6-НДФЛ за отчетный квартал нужно до последнего дня следующего месяца. Помните, что если последний день выпадает на выходной или праздник, срок сдачи откладывается на следующий ближайший рабочий день.

Оглавление:

- Кто и когда должен сдать отчет по 6-НДФЛ

- Отчет 6-НДФЛ за 2020 год

- Новая форма расчета 6-НДФЛ в 2021 году

- Нулевой отчет 6-НДФЛ

- Штрафы по 6-НДФЛ

Кто и когда должен сдать отчет по 6-НДФЛ

Отчет 6-НДФЛ сдают каждый квартал и по итогам года все фирмы и ИП с работниками — налоговые агенты. В отчете отражают информацию о начисленном и удержанном с зарплаты НДФЛ.

Если зарплата не начислялась — нет обязанности удерживать налог на доход и сдавать отчет. Отправьте налоговой письмо о том, что не являетесь налоговым агентом, чтобы от вас не ждали отчет и не блокировали расчетный счет за опоздание.

Сроки сдачи 6-НДФЛ за год установлены п. 2 ст. 230 НК РФ. Расчеты за 1 квартал, полугодие и 9 месяцев сдавайте не позднее последнего дня месяца, следующего за отчетным периодом. Годовой расчет — до 1 марта года, следующего за отчетным.

- За 2020 год — до 1 марта 2021;

- За 1 квартал 2021 — до 30 апреля 2021;

- За полугодие 2021 — до 2 августа 2021;

- За 9 месяцев 2021 — до 1 ноября 2021;

- За 2021 год — до 1 марта 2022.

Форму 6-НДФЛ представляют в налоговую инспекцию по месту учета. Это можно сделать в электронном виде через интернет. Бумажный вариант вправе сдавать только налоговые агенты, у которых в течение налогового периода численность сотрудников не превышала 10 человек.

Отчет 6-НДФЛ за 2020 год

В 2020 году действует редакция формы 6-НДФЛ, утвержденная Приказом ФНС от 17.01.2018 № ММВ-7-11/18. С первого квартала 2021 года форма 6-НДФЛ изменится, о заполнении нового расчета мы расскажем ниже.

Форма отчета 6-НДФЛ за 2020 год состоит из:

- титульного листа;

- раздела № 1 с обобщенными показателями;

- раздела № 2 с датами и суммами фактически полученных доходов и налога на доходы физических лиц, который нужно удержать.

Заполнение титульного листа

Впишите ИНН и КПП организации, которая сдает отчет. Если отчет подается филиалом, то нужно ввести КПП филиала. Предприниматели, адвокаты, нотариусы вносят только ИНН.

По строке «Отчетный период (код)» проставьте код:

- 1 квартала 2020 года — 21;

- 2 квартала (6 месяцев) 2020 года — 31;

- 3 квартала (9 месяцев) 2020 года — 33;

- 12 месяцев — 34.

Налоговый период в этом случае — отчетный год «2020».

В поле «Номер корректировки» впишите «000» — если это первый отчет, «001» — если это уже отчет после уточнения, «002» — второе уточнение и т.д.;

«По месту нахождения (код)»: код налогового органа по месту регистрации бизнеса. Две первые цифры означают код региона, вторые две — код вашей ИФНС.

Код по месту нахождения (учета) в соответствии с приложением 2 к порядку заполнения: пишем 120 для ИП, 214 — для организаций, 220 — для обособленных подразделений.

Указываем сокращенное название вашей организации (если оно есть), организационно-правовую форму. Если вы ИП, нужно указать полные ФИО. Вводим код ОКТМО (муниципального органа), на чьей территории прошла регистрацию ваша компания.

Важно! Все строчки на титульном и остальных листах заполняются либо значениями, либо прочерками. Указывать отрицательные суммы в 6-НДФЛ нельзя.

Заполняем раздел № 1

Данные в этом разделе заполняются нарастающим итогом с начала года и берутся из каждой справки 6-НДФЛ. По каждой ставке нужно рассчитать отдельный нарастающий итог и заполнить отдельный раздел 1.

- 010: сначала вписываем налоговую ставку (13%). Если в течение отчетного периода использовалось несколько налоговых ставок, нужно составить столько же экземпляров первого раздела. Каждую ставку указывайте в поле 010;

- 020: вводим все облагаемые налогом доходы сотрудников нарастающим значением с начала года. При заполнении ориентируемся на дату получения дохода в целях НДФЛ, а не на дату начисления. В строку 020 не включайте полностью необлагаемые доходы и доходы работников, которые ниже облагаемого налогом лимита, например, матпомощь в размере 2 000 руб. Выплаченные дивиденды нужно отразить в строке 025.

- 030: записываем стандартные, имущественные, социальные, профессиональные и инвестиционные налоговые вычеты, если они полагаются сотрудникам, нарастающим итогом с начала года. Тут же укажите другие суммы, уменьшающие налоговую базу по ст. 217 НК РФ, если доходы освобождены от налога в пределах норматива.

- 040: в этом пункте содержится исчисленный НДФЛ. 040 = 010 × (020 – 030). По строке 045 выделите НДФЛ, начисленный с дивидендов с начала года.

- 050: вводим сумму фиксированных авансов, выплаченных иностранным работникам. Если их у вас нет, пишем 0. Эта сумма не может быть больше величины исчисленного налога.

- 060: фиксируем количество сотрудников, которые получили доход с начала отчетного года. Нужно указать реальное количество получателей дохода, а не только тех, с кем заключен трудовой договор. Если один человек устраивается на работу к вам дважды за год или получает доходы по разным ставкам — он фигурирует как один получатель дохода.

- 070: пишем общую сумму налогов, которые были удержаны за 2020 год. Отметим, что строки 070 и 040 могут не совпадать. Это может не быть ошибкой: просто иногда суммы налогов можно начислить раньше, чем они удерживаются с работников.

- 080: вносим все не удержанные суммы НДФЛ за год.

- 090: возвращенный налог, который излишне удержан или пересчитан по итогу налогового периода. Когда налог был удержан, неважно.

Заполняем раздел № 2

В этом разделе содержится информация за последний период: время выплат доходов по сотрудникам, перечисления налога на доходы физлиц. Даты перечислений указываются в порядке хронологии. Рассмотрим по отдельности строки в этом разделе:

- 100: пишем день, когда работники фактически получили доход. Если в этот день было несколько перечислений по одному сотруднику, их надо суммировать. Дата перечисления зависит от вида выплаты сотруднику. Если это зарплата, то она станет доходом работника в последний день месяца ее перечисления. То есть вы можете указать, к примеру, 31 мая, но зарплату человек получит в июне. При этом отпускные и больничные станут доходом именно в тот день, когда сотрудник их получит. День выплаты матпомощи тоже является днем получения/передачи дохода.

- 110: пишем день, месяц и год, когда был удержан налог. НДФЛ по сотруднику с отпускных, заработной платы, больничных, матпомощи (с налогооблагаемой части), вознаграждений за работы и услуги, а также иных платежей в пользу сотрудника нужно удерживать в день перечисления дохода.

- 120: в этой строке пишем дату перечисления НДФЛ в бюджет государства. Как правило это день, который идет за днем выплаты. Но, например, для больничных и отпускных — последнее число месяца, в котором выплачены деньги.

- 130: пишем доход, до того как НДФЛ был удержан, полученный в дату, указанную в строке 100.

- 140: указываем необходимый для удержания НДФЛ, дату берем из каждой строки 110.

Если в одну дату были получены разные виды доходов, по которым отличаются сроки перечисления, то строки 100-140 заполняются по каждому сроку перечисления отдельно.

Если база налога сократилась на сумму налоговых вычетов, то налог надо отразить уже с учетом вычетов. Сумма НДФЛ по строке 140 должна быть равна сумме, которая уплачена в бюджет.

Новая форма расчета 6-НДФЛ в 2021 году

С отчета за 1 квартал 2021 года действует новая форма 6-НДФЛ, утвержденная приказом ФНС от 15.10.2020 № ЕД-7-11/753 . Отчет серьезно изменился как в структуре, так и в содержании. Теперь он включает:

- Титульный лист;

- Раздел 1 «Данные об обязательствах налогового агента»;

- Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»;

- Приложение 1 «Справка о доходах и суммах налогов физлица» — аналог бывшей 2-НДФЛ.

На титульном листе в основном технические правки. А разделы 1 и 2 в новой форме, по сути, поменяли местами: теперь в разделе 1 отражается информация о суммах и сроках перечисления НДФЛ, а в разделе 2 — обобщенная информация. Еще одно очень важное изменение — включение справки 2-НДФЛ в состав расчета. Отдельно ее сдавать больше не нужно, а в составе расчета она заполняется один раз в год. Изменения в форме справки тоже есть. Рассмотрим порядок заполнения нового отчета.

Заполняем титульный лист

Титульный лист и порядок его заполнения практически аналогичен титульнику из предыдущей формы. Изменились только названия некоторых полей:

| Было | Стало |

|---|---|

| Период представления (код) | Отчетный период (код) |

| Налоговый период (год) | Календарный год |

| Форма реорганизации (ликвидации) (код) | Форма реорганизации (ликвидации) (код)/Лишение полномочий (закрытие) обособленного подразделения (код) |

| ИНН/КПП реорганизованной организации | ИНН/КПП реорганизованной организации/ИНН/КПП лишенного (закрытого) обособленного подразделения |

Также для лишения полномочий или закрытия обособленного подразделения ввели специальный код — «9».

Заполняем Раздел № 1

В первом разделе указываем сроки перечисления налога и суммы удержанного налога за последние три месяца. Например, в расчете за полгода это будут апрель, май и июнь. Рассмотрим по строкам.

- 010: указываем КБК по налогу. Посмотреть КБК по НДФЛ можно в справочнике Контур.Бухгалтерии.

- 020: обобщенная по всем работникам сумма налога, которую удержали за последние три месяца.

- 021: дата, не позднее которой удержанный налог надо перечислить в бюджет.

- 022: обобщенная сумма удержанного налога, которую надо уплатить в бюджет в дату, указанную в поле 021.

Обратите внимание! Сумма налога в поле 020 должна быть равна сумме значений всех полей 022. А полей 022 должно быть ровно столько же, сколько полей 021. Аналогичные правила действуют для возвращенного НДФЛ из полей 030–032.

- 030: указываем обобщенную сумму НДФЛ, которую вернули работникам в течение последних трех месяцев в соответствии со ст. 231 НК РФ.

- 031: указываем дату возврата.

- 032: указываем сумму возврата в каждую дату из поля 031.

Как видим, теперь не нужно указывать дату фактического получения дохода, дату удержания и сумму фактически полученного дохода. Часто именно в этих полях возникала путаница, которая наконец прекратится.

Заполняем раздел № 2

Во втором разделе обобщаются суммы начисленных доходов, исчисленных и удержанных налогов по всем физлицам. Данные приводятся с начала налогового периода нарастающим итогом. По каждой ставке НДФЛ заполняется отдельный раздел 2. Разберемся с порядком заполнения полей:

- 100: вписываем ставку налога. Если вы удерживаете НДФЛ по различным ставкам, то для каждой из них понадобится свой раздел 2.

- 105: КБК по НДФЛ. Узнать КБК можно в справочнике Контур.Бухгалтерии.

- 110: обобщенный по всем физлицам доход, начисленный с начала года. В поле 111 указываем данные по дивидендам, в поле 112 — по трудовым договорам, а в поле 113 — по договорам ГПХ на оказание услуг или выполнение работ. Сумма строк 111–113 должна быть равна строке 110.

- 120: указываем количество физлиц, получивших налогооблагаемый доход в отчетном периоде. Указывайте всех получателей дохода, а не только тех, с кем заключили трудовой или гражданско-правовой договор. Если один человек уволился и вновь устроился на работу, он считается за одного человека. Так же с физлицами, которые получают доходы, облагаемые по разным ставкам.

- 130: указываем обобщенную по всем физлицам сумму вычетов нарастающим итогом с 1 января.

- 140: указываем обобщенный исчисленный налог с начала года, а в строке 141 дополнительно выделяем налог с дивидендов.

- 150: вписываем обобщенную сумму фиксированных авансов, которые уменьшают сумму исчисленного налога из строки 140.

- 160: рассчитываем общую сумму удержанного налога с начала года.

- 170: отражаем не удержанные налоги.

- 180: отражаем налоги, удержанные излишне,

- 190: общая сумма налога, возвращенная налогоплательщикам в соответствии со ст. 231 НК РФ.

Из новых полей — 112, 113 и 190. Все остальное практически не изменилось по сравнению с Разделом 1 формы 6-НДФЛ, действовавшей в 2020 году.

Заполняем Приложение № 1 «Справка о доходах и суммах налога физического лица»

Справку заполняем только при составлении расчета за полный год. Первый раз это нужно сделать к марту 2022 года. В справке отражайте сведения о доходах физлиц в прошедшем году, о суммах НДФЛ, начисленного, удержанного и уплаченного в бюджет, а также о неудержанных налогах.

Справка включает в себя 4 раздела:

- Раздел 1 «Данные о физическом лице — получателе дохода». В нем укажите ИНН, ФИО, дату рождения и паспортные данные получателя дохода. В поле «Статус налогоплательщика» укажите соответствующий код: «1» — для резидентов РФ, «2» — для нерезидентов, «3» — для высококвалифицированных специалистов нерезидентов и т.п.

- Раздел 2 «Общие суммы дохода и налога по итогам налогового периода». Заполните столько разделов 2, сколько ставок применяли в отношении полученных физлицом доходов. Впишите ставку налога, общую сумму дохода без вычетов, исчисленную, удержанную и перечисленную сумму налога. Если часть налога была удержана излишне, занесите его в соответствующую строку.

- Раздел 3 « Стандартные, социальные и имущественные налоговые вычеты». Укажите сведения о вычетах, которые предоставляете вы как налоговый агент, и об уведомлениях, выданных налоговой. Впишите все коды вычетов и соответствующие суммы. Далее занесите информацию о налоговых уведомлениях.

- Раздел 4 «Сумма дохода, с которого не удержан налог, и сумма неудержанного налога». Тут указываем сумму доходов, с которых не удержали налог, и сумму исчисленного налога по соответствующей ставке.

В приложении к справке указываем сведения о доходах, начисленных и фактически полученных физлицом в денежной и натуральной формах, а также в виде материальной выгоды, и вычетах. Разделяйте их по месяцам.

Если расчет понадобится скорректировать, уточненную форму можно сдавать без приложений со справками. Если же нужно изменить сведения в справках, сдавать нужно весь расчет.

Нулевой отчет 6-НДФЛ

Если вашим сотрудникам не начислялась и не выплачивалась зарплата, матпомощь или вознаграждения, подается нулевой отчет 6-НДФЛ. Отчет формируется нарастающим итогом, поэтому, если у вас была хотя бы одна выплата в первом квартале, то в третьем уже не может быть нулевой отчетности.

Штрафы по 6-НДФЛ

Штрафы за просрочку. Согласно п. 1.2 ст. 126 НК РФ, за каждый месяц (полный/неполный) просрочки налоговый агент (НА) должен заплатить 1 000 рублей, вне зависимости от периода в году. Просрочка начинается со дня, когда агент должен был сдать расчеты по налогу. Например, вы просрочили подачу 6-НДФЛ на 2 месяца и 3 дня. Ваш штраф = 3 × 1 000 = 3 000 рублей.

Налоговая обычно не ждет результатов камеральной проверки и назначает штраф уже в течение 10 рабочих дней с даты начала просрочки. Кроме штрафов, налоговая может «заморозить» банковские счета и денежные операции должника.

Штрафы за ошибки. Если вы сдаете отчет вовремя, но с ошибками, за каждый «испорченный» отчет вам полагается штраф в размере 500 рублей. Однако если налоговые инспекторы увидят ошибку, но вы успеете подать корректный отчет, штраф на вас не наложат. С 2017 года вам также могут простить ошибки в некоторых случаях: например, если вы не занизили налог, не создали неблагоприятных последствий для бюджета или не нарушили права физлиц.

К ответственности могут привлечь не только всю организацию, но и ответственных сотрудников — руководителя, бухгалтера. Должностным лицам грозит штраф от 300 до 500 рублей.

Легко готовьте и сдавайте через интернет 6-НДФЛ с помощью онлайн-сервиса Контур.Бухгалтерия. Декларация формируется автоматически на основе бухучета и проходит проверку перед отправкой. Избавьтесь от рутины, сдавайте отчеты и пользуйтесь поддержкой экспертов нашего сервиса. Первые две недели новые пользователи работают в сервисе бесплатно. Для новых ООО подарок — 3 бесплатных месяца работы и отправки отчетности.

• Зарплата за март, выплаченная в апреле в 6-НДФЛ.

• Зарплата, выплаченная в последний рабочий день декабря в 6-НДФЛ.

• Отпускные в 6-НДФЛ.

• Больничный в 6-НДФЛ.

• Материальная помощь в 6-НДФЛ.

• Выплаты по ГПД в 6-НДФЛ.

• Выплаты в натуральной форме в 6-НДФЛ.

• Выплаты при увольнении в 6-НДФЛ.

Городничий Дмитрий Викторович,

Лектор, руководитель учебного центра группы компаний «Ваш Консультант»

![]()

![]()

Одно из важнейших новшеств для бухгалтера в этому году – обновлённая форма 6-НДФЛ. Первый раз сдать её придётся в апреле 2021. По своей сути – это обновление форм 6-НДФЛ и 2-НДФЛ.

Чтобы сдать 6-НДФЛ без ошибок, откройте бесплатный двухдневный доступ к системе КонсультантПлюс (для организаций Крыма и Севастополя). В нём вы найдёте 82 готовых решения по этой теме.

Многие уже начали заполнять 6-НДФЛ за первый квартал по новой форме. Поэтому появилась масса разнообразных вопросов. Что отражать, как отражать, показывать или нет? Также у многих возникли проблемы связанные с их бухгалтерскими программами: некоторые некорректно работают с новой формой. В этом материале я постараюсь ответить на самые частые вопросы по заполнению обновлённой формы 6-НДФЛ.

Зарплата за март, выплаченная в апреле в 6-НДФЛ

В расчете за I квартал покажите:

- в поле 110 и 112 разд. 2 – сумму начисленной за март зарплаты;

- в поле 130 разд. 2 – сумму предоставленных в марте вычетов по НДФЛ;

- в поле 140 разд. 2 – сумму НДФЛ, исчисленного с зарплаты за март.

В прочие показатели расчета за I квартал зарплата за март и начисленный с нее НДФЛ не включаются. В том числе НДФЛ, который на отчетную дату (31 марта) не удержан с мартовской зарплаты, не нужно включать в показатель поля 170 разд. 2.

Зарплата, выплаченная в последний рабочий день декабря в 6-НДФЛ.

Отражайте следующим образом

В расчете за I квартал года в разд. 1 укажите:

- в поле 020– общую сумму удержанного налога, срок перечисления которого приходится на последние три месяца отчетного периода, в том числе удержанного с зарплаты за декабрь;

- в поле 021– первый рабочий день января следующего года;

- в поле 022– сумму НДФЛ, удержанного с зарплаты за декабрь.

Отпускные в 6-НДФЛ

По общему правилу в расчете 6-НДФЛ информацию об отпускных нужно отразить в том периоде, в котором они выплачены. Исключение - если вы выплатили отпускные в последний месяц квартала и его последний день приходится на выходной (нерабочий) день. Тогда срок перечисления НДФЛ по отпускным наступит в следующем периоде. Датой фактического получения дохода в виде отпускных является день их выплаты. Поэтому в расчете отразите только выплаченные отпускные, а отпускные, которые начислены, но не выплачены, указывать не нужно.

Такие отпускные нужно включить в разд. 2 в периоде их выплаты, а в разд. 1 расчета 6-НДФЛ уже в следующем периоде. Например, если отпускные выплачены в декабре и 31 декабря является выходным днем, в разд. 2 их нужно включить за этот год, а в разд. 1 – в I квартале следующего года.

В разд. 1 нужно отразить:

- в поле 020– удержанный (в том числе с отпускных) налог, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021– последний день месяца, в котором выплачены отпускные. Если он выпадает на выходной (нерабочий) день, то укажите рабочий день, следующий за ним;

- в поле 022– общую сумму удержанного (в том числе с отпускных) налога, срок перечисления которого приходится на дату, указанную в поле 021.

В разд. 2 нужно:

- в поле 110 включить сумму отпускных в общую сумму доходов, начисленную по всем физлицам с начала года;

- в поле 112 включить сумму отпускных в общую сумму доходов, начисленную по трудовым договорам (контрактам) по всем физлицам с начала года;

- в поле 120 отразить общее количество физлиц, которые получили доходы, в том числе в виде отпускных;

- в поле 140 указать НДФЛ, исчисленный со всех доходов с начала года, в том числе с отпускных;

- в поле 160 указать общую сумму НДФЛ, удержанного с начала года, включая налог, удержанный с отпускных.

При заполнении расчета за налоговый период сведения об отпускных и соответствующем НДФЛ отражаются также в справке о доходах и суммах налога физлица. Как правило, они приводятся в составе обобщенных данных в разд. 2 справки и в Приложении к ней.

Больничный в 6-НДФЛ

Датой фактического получения дохода в виде пособия по временной нетрудоспособности является день его выплаты. Поэтому в расчете 6-НДФЛ отражают только выплаченное пособие. Пособие, начисленное в одном отчетном периоде, а выплаченное в следующем, отражается в расчете за следующий период.

Как правило, сведения об оплаченном больничном и налоге, удержанном с него и перечисленном в бюджет, отражаются в расчете 6-НДФЛ за тот период, в котором оплачен больничный.

Исключение составляет ситуация, когда больничный оплачен в последнем месяце отчетного периода и последний день этого месяца – выходной (нерабочий) день. В данном случае уплатить налог в бюджет необходимо не позднее первого рабочего дня следующего отчетного периода. Сведения о пособии и удержанном из него НДФЛ нужно отразить:

- в разд. 2 расчета за тот отчетный период, в котором оплачен больничный;

- в разд. 1 расчета за следующий отчетный период;

- в справке о доходах и суммах налога физлица (при заполнении расчета за налоговый период).

В разд. 1 нужно отразить (п. п. 3.1, 3.2 Порядка заполнения расчета 6-НДФЛ):

- в поле 020– общую сумму НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода, включая налог, удержанный с больничного;

- в поле 021– последний день месяца, в котором оплачен больничный. Если он выпадает на выходной (нерабочий) день, то укажите рабочий день, следующий за ним;

- в поле 022– общую сумму удержанного (в том числе с больничного) НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

В разд. 2 следует:

- в поле 110 включить сумму больничного в общую сумму доходов, начисленную по всем физлицам с начала года;

- в поле 112 включить сумму больничного в общую сумму доходов, начисленную по трудовым договорам (контрактам) по всем физлицам с начала года;

- в поле 120 указать общее количество физлиц, которые получили доходы, в том числе в виде пособия;

- в поле 140 отразить НДФЛ, исчисленный со всех доходов с начала года, в том числе с больничного;

- в поле 160 отразить общую сумму НДФЛ, удержанного с начала года, включая налог, удержанный с больничного.

При отражении больничных в расчете руководствуйтесь общими правилами заполнения расчета.

Материальная помощь в 6-НДФЛ

Отражение в расчете 6-НДФЛ материальной помощи зависит от того, облагается ли она НДФЛ.

Материальную помощь, которая облагается НДФЛ полностью (т.е. без установления нормативов, ниже которых она не облагается налогом), нужно отразить в расчете 6-НДФЛ.

Также отражайте в расчете 6-НДФЛ материальную помощь, выплаченную свыше необлагаемого размера, если он установлен Налоговым кодексом РФ (например, 50 000 руб.). Материальную помощь, выплаченную в пределах необлагаемого размера, мы рекомендуем отражать в 6-НДФЛ, поскольку ее можно выплатить несколько раз за год и в итоге превысить лимит.

Материальную помощь в размере до 4 000 руб. в расчете 6-НДФЛ также целесообразно отражать по указанной причине. Если вы выплатите ее несколько раз за год и тем самым в одном из периодов будет превышен необлагаемый размер, вся выплаченная помощь (как в пределах лимита, так и сверх него) должна быть отражена в расчете 6-НДФЛ с учетом вычета в размере 4 000 руб. за год.

Помощь, которая полностью не облагается НДФЛ (т.е. без установления нормативов, сверх которых она облагается налогом), в форму 6-НДФЛ включать не нужно. Например, не нужно отражать материальную помощь в связи со смертью работника или члена его семьи.

В разд. 1 расчета 6-НДФЛ налог с материальной помощи отражается, если срок его перечисления приходится на последние три месяца отчетного периода. Отразите его следующим образом:

- в поле 020 включите удержанный с материальной помощи НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021 укажите срок перечисления налога;

- в поле 022 отразите НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

При необходимости заполните другие поля разд. 1.

В разд. 2 расчета сведения о материальной помощи отразите в составе обобщенных показателей следующим образом:

- общую сумму начисленной и выплаченной материальной помощи включите в показатель поля 110;

- необлагаемую часть материальной помощи (сумму вычета) согласно значениям кодов видов вычетов налогоплательщика включите в показатель поля 130;

- исчисленный с материальной помощи НДФЛ в общей сумме за период включите в показатель поля 140;

- удержанный с материальной помощи НДФЛ в общей сумме за период включите в показатель поля 160.

Выплаты по ГПД в 6-НДФЛ

Вознаграждения по гражданско-правовым договорам нужно включать в расчет 6-НДФЛ начиная с отчетного периода, в котором они были выплачены физлицу, поскольку днем фактического получения таких доходов является дата их выплаты.

Обратите внимание, что дата подписания акта по выполненным работам, оказанным услугам значения не имеет.

В разд. 1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

- в поле 020 включить в общий показатель налога, удержанного за последние три месяца отчетного периода, сумму НДФЛ, удержанного с вознаграждения по гражданско-правовым договорам;

- в поле 021 указать первый рабочий день, следующий за днем выплаты вознаграждения;

- в поле 022 отразить сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

Если вознаграждение выплачивается физлицу по частям, то каждая из них отражается в отдельном блоке полей 021, 022. Это связано с тем, что сроки перечисления НДФЛ с каждой части выплаченного вознаграждения отличаются.

В разд. 2 расчета 6-НДФЛ вознаграждение по гражданско-правовому договору и соответствующий налог нужно отразить нарастающим итогом начиная с отчета за период, в котором была выплата, и до окончания отчетного года следующим образом:

- в поле 100– указывается ставка, по которой исчисляется налог с вознаграждения по договору (например, 13);

- в поле 110– общая сумма доходов по всем физлицам с начала года, которые облагаются по такой ставке, включая вознаграждение по гражданско-правовому договору;

- в поле 113– облагаемая по ставке, отраженной в поле 100, общая сумма доходов по всем физлицам с начала года по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг);

- в поле 120– общее количество физлиц, которые получили выплаты, отраженные в поле 110;

- в поле 130– общая сумма налоговых вычетов по НДФЛ, предоставленных по выплатам из поля 110, в том числе вычеты по вознаграждению по гражданско-правовому договору;

- в поле 140– сумма НДФЛ, исчисленного со всех указанных в поле 110 доходов (с учетом вычетов), включая налог, исчисленный с вознаграждения по гражданско-правовому договору;

- в поле 160– общая сумма НДФЛ, удержанного с начала года, включая налог, удержанный с вознаграждения по гражданско-правовому договору.

Если вознаграждение по гражданско-правовому договору выплачено в последний день отчетного периода, срок уплаты НДФЛ с него будет истекать в следующем отчетном периоде. В таком случае вознаграждение нужно отразить в разд. 2 расчета 6-НДФЛ за тот период, в котором оно выплачено, без отражения в разд. 1 этого расчета. В разд. 1 выплата вознаграждения будет отражена в расчете за следующий отчетный период.

Выплаты в натуральной форме в 6-НДФЛ

Доходы в натуральной форме отражают в 6-НДФЛ по общим правилам, однако есть некоторые особенности.

Такой доход может облагаться по ставке 13%, 15% или 30% в зависимости от того, кому он выплачивается и по какому основанию. Если вы выплачивали физлицам доходы, облагаемые по разным ставкам, заполняйте разд. 1 и 2 отдельно для каждой из них.

В разд. 1 НДФЛ с дохода в натуральной форме отражается, если срок его перечисления приходится на последние три месяца отчетного периода. Отразить налог нужно следующим образом:

- в поле 020 включите удержанный с таких доходов НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021 укажите срок перечисления налога;

- в поле 022 отразите сумму НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021 соответствующей строки.

При необходимости заполните другие поля разд. 1.

Раздел 2 составляется на отчетную дату нарастающим итогом с начала года в отношении доходов, облагаемых по соответствующей ставке. Начиная с отчетного периода, в котором доход в натуральной форме передан физлицу, отражайте его в разд. 2 следующим образом:

- в поле 100 укажите ставку в отношении которой заполняется раздел (например, "13");

- в поле 110 включите сумму дохода в натуральной форме;

- в поле 120 укажите количество физлиц, с начала года получивших от вас облагаемый доход, в том числе в натуральной форме;

- в поле 130 отразите общую сумму налоговых вычетов, которые вы предоставили с начала года;

- в поле 140 отразите исчисленный НДФЛ с дохода в натуральной форме начиная с отчетного периода, когда доход был передан физлицу;

- в поле 160 отразите удержанный НДФЛ с дохода в натуральной форме начиная с отчетного периода, когда налог был удержан. Если налог с него не был удержан (например, из-за того, что физлицу не выплачивались доходы в денежной форме), то в поле 160 поставьте "0" (при условии, что налог по соответствующей ставке не был удержан с других доходов).

- в поле 170 укажите НДФЛ, который не был удержан на отчетную дату.

При необходимости заполните другие поля разд. 2.

Выплаты при увольнении в 6-НДФЛ

Выходные пособия в пределах необлагаемых размеров в расчете 6-НДФЛ не отражаются.

Выплаты при увольнении свыше необлагаемых пределов (например, выходное пособие) отражаются в расчете 6-НДФЛ в сумме такого превышения. А выплачиваемые при увольнении зарплата и компенсация за неиспользованный отпуск отражаются в расчете 6-НДФЛ в полном размере.

Датой фактического получения дохода для оплаты труда является последний рабочий день сотрудника, для других выплат (компенсация за неиспользованный отпуск, выходное пособие сверх норматива и т.д.) – дата выплаты. В большинстве случаев эти даты совпадают, поскольку по общему правилу работодатель производит расчет с работником в день его увольнения (ст. 140 ТК РФ).

В разд. 1 нужно отразить:

- в поле 020– общую сумму НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода, включая налог, удержанный с выплаты при увольнении;

- в поле 021– рабочий день, следующий за днем выплаты дохода при увольнении;

- в поле 022– общую сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021, в том числе сумму налога, удержанную с выплаты при увольнении.

В разд. 2 нужно отразить:

- в поле 110– общую сумму доходов, начисленных по всем физлицам с начала года, в том числе выплаты при увольнении;

- в поле 112– общую сумму доходов, начисленных по всем физлицам с начала года по трудовым договорам (контрактам), в том числе выплаты при увольнении;

- в поле 120– общее количество физлиц, которые получили доходы, в том числе при увольнении;

- в поле 140– сумму НДФЛ, исчисленного со всех доходов с начала года, в том числе с выплаты при увольнении;

- в поле 160– общую сумму НДФЛ, удержанную с начала года, включая налог, удержанный с выплаты при увольнении.

Первую часть "Обновленная форма 6-НДФЛ в 2021 г." читайте по ссылке.

Документ стал обязательным для любых организаций вне зависимости от сферы работы. На официальном сайте Федеральной Налоговой службы размещается вся информация, касающаяся порядков, особенностей заполнения данного документа. Он особенно актуален для предприятий и предпринимателей, оформляющих официальные трудовые договоры. Как правильно заполнить отчет, и какой срок сдачи 6 НДФЛ, в нашей статье.

Кто подаёт декларацию и каковы сроки сдачи?

Кто должен использовать форму 6НДФЛ для того, чтобы отчитываться перед органами налогового контроля?

На 2020 год данная обязанность есть у всех ИП и предприятий, оформляющих трудовые договоры, одним из участников которых становятся обычные физические лица. Справку 6НДФЛ и другие подобные виды отчётности подают так же физические лица, которые вступают в отношения типа работодатель-сотрудник с аналогичным статусом.

Форма 6НДФЛ используется для обозначения всего объёма налога по физическим лицам на предприятии. В справках формы 2НДФЛ приводится та же информация, но только отдельно по каждому из сотрудников. Сдача 6НДФЛ в бумажном виде допустима для организаций, в штате которых состоит 25 сотрудников и менее.

Если же сотрудников больше, формирование информации требует электронного вида.

Пример заполнения 6НДФЛ при выдаче зарплаты и премии

Разберём пример, когда выплата премии связана с основной зарплатой. Например, за октябрь сотрудникам 10.11.2019 перечислили сумму, равную 578 400 рублям. При этом размер НДФЛ составил 75 192 рубля.

В тот же день была совершена выплата по премиям за ежемесячную работу. Начисление осуществляется по 3 кварталу 2019 года, в соответствии с приказом, выпущенным от 24 октября того же года. Общая сумма – 356 700 рублей. Размер НДФЛ – 46 371 рублей.

Вознаграждения отображаются по тексту справки следующим образом:

Как заполнить отчёт при увольнении сотрудника?

Больше всего вопросов в таких ситуациях возникает из-за того, что сроки по перечислению подоходных налогов не всегда совпадают со временем, когда происходит фактическое перечисление. В данном случае днём получения дохода стоит считать день, когда гражданин уволился. Используется сотая строка отчётности.

В день увольнения сотрудник должен получить все суммы, которые ему официально причитаются.

Если гражданин не может явиться в этот день на своё место, то днём расчёта считаются следующие сутки, когда это удаётся.

В то же самое время стандартно со всех перечислений удерживаются налоги:

Нулевой образец заполнения 6НДФЛ

Формирование нулевой декларации 6НДФЛ не обязательно, если за определённый период не производится перечислений или выплат в пользу сотрудников. Справка так же не сдаётся, когда компания не осуществляет никакой финансовой деятельности.

Но в некоторых ситуациях может быть представлен и нулевой отчёт. При подаче данного документа налоговики потом будут знать, что организация попадает под определённые критерии.

Титульный лист предполагает использование стандартного порядка заполнения 6 НДФЛ. Ставим реквизиты, подпись, указываем отдельно дату. И другие необходимые сведения. Прочерки ставятся в разделах 1 и 2. Остаётся только их подписать. Итоговый документ выглядит следующим образом:

Нулевая отчётность, как и стандартная, сдаётся в конце каждого периода.

Как заполнить декларацию при выплате дивидендов, материальной помощи?

Отчёт налоговой службе обязателен при любых расчётах с налоговой службой. В данном случае стандартно используется строка, которая обозначается цифрой 100. Важно правильно указать дату, когда доход был фактически получен. Для дивидендов это день, когда перечислены денежные средства соответствующего назначения. Строка 130 используется в случае с отсутствием оснований, по которым можно провести деление, используя временные, либо налоговые критерии.

Материальная помощь предполагает использование стандартных правил. Можно привести её разновидности, требующие отражения при любых обстоятельствах:

Основные строки обозначаются при наличии обстоятельств как 020 и 030.

Отражение больничных и отпускных в 6НДФЛ

В данном случае заполнение начнётся идентично другим видам подобной документации. Первый раздел посвящён общему описанию сумм, которые были выплачены всем сотрудникам, вместе с подоходным налогом. По отношению к каждой налоговой ставке показатели отображаются индивидуально. При этом предполагается применение полей 010-050. Нужно заполнить столько листков, сколько хватит для отображения всех сведений по перечислениям.

Приведем пример заполнения 6 НДФЛ с отпускными:

Второй раздел посвящается конкретным датам, когда сотрудник получил вознаграждение. То же касается получения НДФЛ, перечисления.

Что может предложить Просто кредитная карта пользователю, на каких условиях выгодно ее использование информация здесь.

Пошаговая инструкция заполнения при договорах ГПХ

Коммерсанты практикуют привлечение физических лиц для выполнения работы. Особенно, если работа носит разовый характер. Либо при отсутствии у штата специалистов, обладающих соответствующим уровнем квалификации.

Такие ситуации приводят к тому, что стороны оформляют гражданско-правовой договор. Одним из главных условий для документа может стать соглашение по выплате авансов, пока выполняется та или иная работа.

Аванс по договору ГПХ – это не то же самое, что обычные зарплатные авансы. При подобных обстоятельствах каждое перечисление приравнивается к получению дохода у второй стороны. Значит, для данной информации обязательно отражение по тексту справки формы 6НДФЛ.

Например, отдельные блоки для каждого события используются, если на протяжении квартала исполнителю выплачивают 3 аванса, а потом организуют окончательный расчёт. По каждой дате поступления заполняются строчки с 100 по 140.

Инструкция по заполнению 6 НДФЛ остаётся одинаковой во всех ситуациях. При сложных обстоятельствах налоговики готовы дать отдельные пояснения, для чего и оформляются специальные письма.

Как заполнить 6 НДФЛ, подробнее на видео:

Заполняем правильно декларацию 3-НДФЛ: какие документы подготовить, и что учесть при оформлении налогового документа

Понятие акциз — что такое подакцизные товары, плательщики, срок и источник выплаты

Понятие дивиденды простыми словами — объяснение для новичков

Читайте также: