6 ндфл больничный пилотный проект

Опубликовано: 01.05.2024

Отражение больничного листа в 6-НДФЛ — это включение суммы пособия по временной нетрудоспособности в форму квартальной отчетности о подоходном налоге. Указывайте выплаты по болезни только за период, в котором они выплачены, а начисленные, но не выплаченные соцпособия в расчет не включайте.

Правила отражения больничного в 6-НДФЛ

Единый стандарт заполнения расчета о подоходном налоге закреплен приказом ФНС России от 14.10.2015 №ММВ-7-11/450@ (ред. от 17.01.2018). Регламент предусматривает единственное правило, как отразить больничный лист в 6-НДФЛ в 2020 году — пособия включайте в расчет в том периоде, в котором произвели выплаты в пользу работника. А вот период, за который начислен БЛ, для заполнения отчетности по НДФЛ значения не имеет.

К примеру, учреждение начисляет пособие работнику за период с 15 по 31 августа 2020 года. Листок нетрудоспособности предъявлен в бухгалтерию на оплату только 1 сентября. Бухгалтер начислил и выплатил пособие 7 сентября 2020 года. Следовательно, больничные листы в 6-НДФЛ в 2020-м бухгалтер включит в расчет за III квартал. Конкретно сумму пособия и исчисленный с него налог отразит в сентябре — 07.09.2020.

По сути, принцип отражения один — выплаченное пособие включите в налоговый расчет для ФНС. Если сумма нетрудоспособности начислена, но еще не перечислена или не выдана работнику наличными из кассы, в отчет начисление не включайте. Отразите сведения о ЛН только после того, как рассчитаетесь с сотрудником.

Порядок заполнения

Актуальный алгоритм, как отражается больничный лист в 6-НДФЛ в 2020 году.

Начинаем оформление отчетности с раздела 1, где отражается обобщенная информация о расчетах с персоналом. Заполняем в следующем порядке:

- В строчке 020 отражаем все суммы пособий, которые выплачены работодателем в отчетном периоде. Обратите внимание, сумму указываем вместе с подоходным налогом. То есть НДФЛ с больничного в 6-НДФЛ по строке 020 расчета нельзя вычитать из общей суммы начислений.

- В полях 040 и 070 отражаем величину подоходного налога с выплаченных пособий. Указываем НДФЛ, рассчитанный по соответствующим ставкам обложения. В стр. 040 фиксируем размер исчисленного обязательства, а по стр. 070 — уже удержанный налог с пособия.

Переходим к заполнению раздела 2 расчета. Здесь показываем все ЛН и пособия, выплаченные в последнем квартале отчетного периода (письмо ФНС от 01.11.2017 №ГД-4-11/22216@). Порядок действий, пошагово:

- по стр. 100 и 110 — фиксируем дату получения дохода по больничному в 6-НДФЛ (это день выплаты, когда деньги выдали из кассы или перечислили на карточку работника);

- стр. 120 — календарная дата — последний день месяца, в котором соцпособие выдали работнику. Если это выходной, укажите первый рабочий день следующего месяца (п. 7 ст. 6.1, п. 6 ст. 226 НК РФ, письмо ФНС от 16.05.2016 №БС-4-11/8568@);

- в стр. 130 — показываем сумму пособия по болезни, но только вместе с НДФЛ, сумму «на руки» в расчете отражать не требуется;

- в стр. 140 — регистрируем удержанный с соцпособий налог.

При отражении ЛН в расчете руководствуйтесь стандартными правилами заполнения расчета.

Заполнение на конкретном примере

Рассмотрим, как указывать больничные в 6-НДФЛ, на конкретном примере:

17 июля 2020 г. работнику выплачено пособие по временной нетрудоспособности в размере 15 000 руб. Сумма НДФЛ с него составила 1 950 руб.

6 августа 2020 г. оплачен период болезни другому работнику. Размер пособия составил 10 000 руб., сумма удержанного НДФЛ 1 300 руб.

Пример заполнения раздела 1:

Пример заполнения раздела 2:

Если пособие начислено, но не выплачено

Распространенный вопрос среди бухгалтеров, входят ли больничные в 6-НДФЛ, если соцпособие только начислено, но еще не выплачено подчиненному. Сомнения возникают при пограничных периодах, когда начисления проведены последним месяцем отчетного квартала, а выплату пришлось перенести на следующий месяц. То есть месяц следующего отчетного периода.

Соцпособия по БЛ показывайте в 6-НДФЛ за период, в котором они выплачены. Начисленные, но не выплаченные суммы в расчет не включайте (письма ФНС от 01.11.2017 №ГД-4-11/22216@, от 25.01.2017 № БС-4-11/1249@). Сама дата больничного в 6-НДФЛ значения не имеет и не отражается в отчетности для ФНС.

Следовательно, если бухгалтер начислил соцпособие в сентябре, но выплата прошла в октябре, то всю сумму БЛ и подоходный налог, необходимо включить в расчет за год. А в отчете за 9 месяцев начисления этого листка нетрудоспособности отражать нельзя.

Особенности для «карантинных» больничных

Коронавирусные листки нетрудоспособности отражают в отчетности по особым правилам:

Принцип отражения в 6-НДФЛ

ЛН по карантину выдан для прибывших в РФ из стран с неблагоприятной эпидемиологической обстановкой

Соцпособия в отношении данной категории работников начислял и выплачивал ФСС. Работодатели не производили расчетов. Следовательно, отражать суммы «карантинных» больничных в отчете не нужно.

БЛ выдан лицам, совместно проживающим с вернувшимися из-за границы (карантин)

Работник получил БЛ в связи с карантином по общим правилам и принес его в организацию

В таком случае соцпособие назначает работодатель. Включите сумму в отчет согласно правилам, рассмотренным выше.

Сотрудник предъявил к оплате БЛ по карантину ребенка-дошкольника, в возрасте до 7 лет

Если работник предъявил листок нетрудоспособности к оплате работодателю, то его включайте в отчет на общих основаниях. Больничные, которые оплачивал ФСС, в силу постановления правительства от 18.03.2020 №294 в отчетность не включайте.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Как правильно отразить больничный в 6-НДФЛ

Когда платить ндфл по больничному листу в 2021

В прочих случаях рассчитывать зарубежному сотруднику на пособие по беременности не приходится, если он пребывает в стране с миграционной картой или визой. Тем не менее он имеет право получить пособие при увольнении по болезни, но лишь при условии, что протрудился больше полугода на последнем месте. С данной выплаты также отчисляют НДФЛ. Так как иностранец, находящийся в РФ больше 183 суток, считается налоговым резидентом, к нему применяется стандартная ставка, то есть 13 процентов.

При осуществлении перечислений работнику по болезни за работодателем сохраняются обязанности налогового агента. При этом применяется стандартная налоговая ставка в размере 13%, а при определении налоговой базы учитывается, участвует ли ваш регион в пилотном проекте ФСС.

Ндфл с больничного листа в 2021 году сроки уплаты пример

Если ваш работник заболел, то за период временной нетрудоспособности вы должны выплатить ему пособие на основании представленного им больничного листа (ст. 183 ТК РФ, п. 1 ч. 1 ст. 2, ч. 1 ст. 13 Закона от 29.12.2021 № 255-ФЗ ). В общем случае первые 3 дня болезни из периода нетрудоспособности работника оплачиваются за счет средств работодателя, остальные дни – за счет средств ФСС (ч. 1 ст. 3, п. 1 ч. 2 ст. 3, ч. 1 ст. 6 Закона от 29.12.2021 № 255-ФЗ ).

Петрова О.П. находилась на больничном в феврале 2021 года с 5 по 9 числа включительно. На основании листка нетрудоспособности, Петрова получила больничные в день выдачи первой половины зарплаты 25 февраля. Оплатить НДФЛ работодатель должен до конца февраля в период с 25 по 28 числа.

Пилотный проект 2021: НДФЛ с больничных пособий

Если сотрудник заболел по причине, не связанной с несчастным случаем на производстве, но ФСС начисляет больничное пособие, начиная с 4 дня болезни. Первые три дня болезни подлежат оплате за счет средств работодателя (п. 6 Положения, утв. постановления Правительства от 21.04.2021 №294).

Еще могут потребоваться справки с предыдущего места работы, если они не были предоставлены сотрудником при трудоустройстве. Полученный комплект документов нужно передать в отделение Фонда по месту учета в течение 5 календарных дней, приложив к нему опись (приказ ФСС от 24.11.2021 № 578).

Как отразить больничное лист в 6-НДФЛ: пример на 2021 год

Пример. В компании день зарплаты – 29 число. Предположим, в начале марта один из работников болел. 29 марта ему выдали зарплату и оплатили лист нетрудоспособности. С заработной платы бухгалтер перечислит НДФЛ 30 марта. А согласно п.6 ст.226 НК РФ срок уплаты НДФЛ с больничного листа в 2021 году для 6-НДФЛ будет 31 марта. Но это суббота, значит, фактически налог переведут только 2 апреля.

- В Разделе 1 пособие по болезни отдельно не выделяется, а включается в общие суммы отчетного периода (строки 020, 040, 070);

- В Раздел 1 оплата больничного включается в том периоде, когда она была сделана;

- В Разделе 2 6-НДФЛ больничные всегда отражаются отдельным блоком (строки 100, 110, 120, 130, 140), даже если они выплачены вместе с зарплатой (исключение, если день выдачи зарплаты и пособия выпали на последний день месяца);

- В Раздел 2 покажите оплату больничного в отчетном периоде, когда произошло перечисление денег в ФНС.

НДФЛ с больничного листа

Сегодня в некоторых субъектах РФ действует пилотный проект ФСС, в соответствии с которым работодатель выплачивает пособие только за три первых дня болезни, а пособие за период начиная с 4 дня работники получают напрямую из ФСС, а (пп. 1, 6 Положения, утв. Постановлением Правительства от 21.04.2021 № 294). Именно с «трехдневного» пособия работодателю и нужно удержать НДФЛ.

Заболевшим лицам, с которыми у вас заключены гражданско-правовые договоры (оказания услуг, выполнения работ), оплачивать больничный вы не должны (п. 1 ч. 1 ст. 2, ч. 1 ст. 13 Закона от 29.12.2021 № 255-ФЗ ). Ведь и взносы на ВНиМ с выплат таким исполнителям платить не надо (пп. 2 п. 3 ст. 422 НК РФ). Соответственно, вопрос, удерживается ли НДФЛ с больничного в таком случае, снимается автоматически.

Облагается ли больничный лист НДФЛ в 2021 году

В указанном выше примере работодатель удерживал налог со всех доходов, в том числе той части, которая выплачивается за счёт фонда соцстраха. В общем случае ФСС возмещает эту сумму после подачи работодателем заявления о возмещении задолженности по данным формы 4-ФСС.

Что касается налоговой базы для расчёта НДФЛ, то она зависит от того, участвует ли ваш регион в пилотном проекте ФСС. В общем случае подоходный налог удерживается со всей выплаты, без разделения её на ту часть, что выплачивает работодатель и ту, которую доплачивает соцстрах.

Как отразить в 6-НДФЛ больничный, выплаченный вместе с зарплатой

Причем если в один и тот же месяц работодатель выплатил больничное пособие нескольким своим сотрудникам, то он может отобразить всю сумму рассчитанного НДФЛ в форме суммировано, таким же образом и перевести ее в счет казны, так как дата получения доход, будет являться последним числом месяца, когда выплачена материальная помощь.

Статьей 226 в НК РФ указывается, что налог из больничного должен быть уплачен до конца месяца, в котором состоялась выплата данного пособия, на принятие решения по его начислению работодателю отводится 10 календарных дней после того, как работник предоставил больничный лист, на основании которого пособие и начисляется.

Облагается ли НДФЛ оплата больничного листа

Например, в октябре 2021 года работник болел 5 дней, с 25 по 29 октября. Часть зарплаты за октябрь вместе с пособием по болезни ему выплатили 10 ноября. В справке НДФЛ будут значиться 2 разные даты, потому что доход по зарплате законодательно считается полученным в ноябре, а доход по больничному листу – в октябре, хотя деньги на руки придут в один и тот же день.

2 мая 2021 года был принят Федеральный Закон № 113, изменивший этот порядок. Теперь перечисление НДФЛ не привязано к дню фактических выплат, значение имеют календарные даты. Фискальные органы должны получить налоговый платеж по НДФЛ до конца месяца, в который была произведена выплата компенсации (ст. 226 НК РФ).

Как Отразить Больничный В 6 Ндфл При Пилотном Проекте В 2021 Году

Порядок расчета НДФЛ зависит от участия организации в пилотном проекте. Если она таковой не является, то налог начисляется так же, как и на любой иной доход (таблицу регионов, участвующих в проекте, вы найдете в конце статьи). Так как больничный был выдан по заболеванию, три дня из него оплачены за счет фирмы.

В том случае, если гражданин приехал из другой страны и имеет временное разрешение на пребывание либо вид на жительство, то для него действует такой же порядок расчета больничного. Но, если в организации трудится иностранный гражданин, который пребывает в стране на основании визы или миграционной карты, то компенсации по беременности и родам ему не начисляются.

Облагается ли больничный НДФЛ в 2021 году

- Начисление материальной помощи за дни нетрудоспособности проводится в дебете 20 счета «Основное производство» и отражается в кредите счета 70 «Расчет с персоналом по оплате труда».

- Те средства, которые поступают из фонда социального страхования, должны быть показаны на счетах «Расчеты с ФСС» дебет 69-1 и по кредиту 70 счета.

- Взысканный НДФЛ отражают по дебету 70 счета и соответственно в кредите 68 «Расчеты по налогам и сборам».

- При выдаче компенсации на руки следует отразить сумму по дебету 70 счета в корреспонденции с кредитом 50 счета «Касса».

- Срок перечисления указывается в строке 120. При выплате заработной платы выставляют дату, следующую за днем выдачи средств на руки или зачисления на счет работника. Если в месяце произведена выплата по больничному листу, то отражается последнее число этого месяца.

- Срок удержания НДФЛ. Не следует забывать, что страховая компенсация должна быть вручена вместе с ближайшей зарплатой, выдаваемой работникам предприятия. В этот же день должен быть взыскан НДФЛ, что отражается по строке 110.

Больничный в 6-НДФЛ в 2021 году: пример

- в строках 100 и 110 – дату выплаты;

- в строке 120 – последний день месяца, в котором выплачены пособия. Если это выходной, укажите первый рабочий день следующего месяца (п. 7 ст. 6.1, п. 6 ст. 226 НК РФ, Письмо ФНС от 16.05.2021 № БС-4-11/[email protected]);

- в строке 130 – пособия вместе с НДФЛ;

- в строке 140 – удержанный с пособий налог.

При этом, если больничные выплачены в последнем месяце квартала и последний день этого месяца выпадает на выходной, то в 6-НДФЛ данного квартала больничные попадут только в раздел 1, а в раздел 2 – уже в следующем квартале (Письмо ФНС от 13.03.2021 № БС-4-11/[email protected]). Например, информация о выплаченных в марте 2021 года больничных пособиях попадет в раздел 1 6-НДФЛ за I квартал, а в раздел 2 – за полугодие 2021 года.

НДФЛ с больничного листа

Заболевшим лицам, с которыми у вас заключены гражданско-правовые договоры (оказания услуг, выполнения работ), оплачивать больничный вы не должны (п. 1 ч. 1 ст. 2, ч. 1 ст. 13 Закона от 29.12.2021 № 255-ФЗ ). Ведь и взносы на ВНиМ с выплат таким исполнителям платить не надо (пп. 2 п. 3 ст. 422 НК РФ). Соответственно, вопрос, удерживается ли НДФЛ с больничного в таком случае, снимается автоматически.

Пособие должно быть назначено работнику в течение 10 календарных дней с даты предъявления больничного работодателю, а перечислено в ближайший после назначения пособия день выплаты зарплаты, установленный у работодателя (ч. 1 ст. 15, ч. 8 ст. 13 Закона от 29.12.2021 № 255-ФЗ ).

Как отразить больничный лист в 6-НДФЛ

В этот же день удержали НДФЛ с больничного и сразу перевели его в бюджет. Вместе с налогом по зарплате . Х отя к райний срок уплаты «подоходного» с больничной выплат ы приходится на 1 апреля. Дело в том, что крайняя дата 31 марта — это выходное воскресенье, поэтому срок переносится на ближайший будний день .

В феврале 2021 года юрист ООО «Ласточка» Прохоров А.М. недомогал. В конце февраля он представил в бухгалтерию общества закрытый листок нетрудоспособности . Соцп особие в сумме 3650,8 руб. назначено 4 марта. И выплачено в ближайший зарплатный день , установленный в компании. Это 5-е число.

Как отразить больничное лист в 6-НДФЛ: пример на 2021 год

Получается, что оплату труда и подоходный с нее компания отразит в 6-НДФЛ за 1 квартал 2021. Туда же в Раздел 1 она включит и мартовский больничный. А вот в Разделе 2 оплата листа нетрудоспособности будет отражена только в отчете за полугодие.

- В Разделе 1 пособие по болезни отдельно не выделяется, а включается в общие суммы отчетного периода (строки 020, 040, 070);

- В Раздел 1 оплата больничного включается в том периоде, когда она была сделана;

- В Разделе 2 6-НДФЛ больничные всегда отражаются отдельным блоком (строки 100, 110, 120, 130, 140), даже если они выплачены вместе с зарплатой (исключение, если день выдачи зарплаты и пособия выпали на последний день месяца);

- В Раздел 2 покажите оплату больничного в отчетном периоде, когда произошло перечисление денег в ФНС.

Как правильно отразить больничный в 6-НДФЛ

Таким образом, ПВН может выплачиваться одновременно с выплатой зарплаты (т. е. с ее оплатой за 1 или 2 половину месяца), но даты получения дохода и сроки для уплаты налога по пособию и зарплате будут определяться по разным принципам.

Однако для сроков оплаты налога с больничных тоже возможны переходы на другой месяц, в т. ч. и на границе отчетных периодов. Возникает это в случаях, когда последнее число месяца оказывается выходным днем. Перенос на ближайший следующий за выходным рабочий день (согласно правилу, установленному п. 7 ст. 6.1 НК РФ) автоматически означает смещение срока уплаты на другой месяц, а если этот месяц относится к следующему отчетному периоду, то и на другой период отчета. Связано это с тем, что датой завершения операции по выплате дохода считается последняя из относящихся к ней дат (письмо ФНС России от 21.07.2021 № БС-4-11/14329@).

Облагается ли больничный лист НДФЛ в 2021 году

Пособие за первые три дня болезни наёмного работника выплачивается за счёт средств работодателя, остальные дни до восстановления трудоспособности или установления инвалидности – за счёт Фонда социального страхования. Страховые взносы на сумму пособия не начисляются. Работодатель должен начислить деньги в течение 10 дней с даты предъявления листка нетрудоспособности, а перечислить их вместе с выплатой ближайшей зарплаты.

Согласно статье 2 закона от 29.12.2021 № 255-ФЗ пособие по временной нетрудоспособности выплачивается в обязательном порядке только работникам, принятым по трудовому договору. Облагается ли больничный лист НДФЛ в случае выплат исполнителям, оказывающим услуги в рамках гражданско-правового договора? Нет, потому что эти лица не могут претендовать на получение компенсации по болезни от работодателя и ФСС, соответственно, и удержание налога не происходит из-за отсутствия налоговой базы.

Больничный в 6-НДФЛ в 2021 году: пример

Пособия по временной нетрудоспособности исключены из списка не облагаемых налогом государственных пособий, установленных действующим законодательством (п. 1 ст. 217 НК РФ). То есть со всей оплаты больничного листа удерживается НДФЛ непосредственно при ее выплате работнику (п. 1, 4 ст. 226 НК РФ). А перечислить налог в бюджет нужно не позднее последнего числа месяца, в котором работнику выплачено пособие по временной нетрудоспособности (п.6 ст.226 НК РФ).

Если работник заболел, то за период временной нетрудоспособности вы должны выплатить ему пособие на основании представленного им больничного листа . В общем случае первые 3 дня болезни из периода нетрудоспособности работника оплачиваются за счет средств работодателя, остальные дни – за счет средств ФСС.

Начисление больничного: проводки

Если регион участвует в пилотном проекте Фонда социального страхования, то бухгалтерия предприятия рассчитывает и выплачивает только часть пособия, оплачиваемого работодателем, а это 3 дня по заболеванию. Остальное будет считать ФСС и оплачивать напрямую на счет работника, предоставившего больничный и заявление на его оплату.

Если регион, в котором компания работает, не участвует в пилотном проекте, то обе части больничного рассчитывает и выплачивает работодатель, а Фонд социального страхования впоследствии возмещает выплаченные суммы.

Удерживается ли НДФЛ с больничного или нет

- единовременные различные пособия по родам и при наступлении беременности;

- ежемесячные выплаты по уходу за 1 или несколькими детьми до 1,5 лет;

- различные пособия, которые выплачивают при уходе за малышом до 3 лет.

В ст. 217 НК РФ отражен список выплат, которые не облагают налогом на доходы физлиц. Больничных, которые оформляют при уходе за одним или несколькими детьми-инвалидами, нет в этом перечне. Соответственно, выплаты по подобным листкам нетрудоспособности тоже подлежат налогообложению.

НДФЛ с больничного листа в 2021 году

Например. В марте 2021 года сотруднице Фроловой за 10 дней было начислено пособие по больничному листу в размере 20 000 рублей. То есть, 2021 рублей за каждый день болезни. С этой суммы удержали НДФЛ – 2600руб. (20 000 *13%). На руки Фролова получила 17 400руб. (20 000 – 2600).

Порядок расчета НДФЛ зависит от участия организации в пилотном проекте. Если она таковой не является, то налог начисляется так же, как и на любой иной доход (таблицу регионов, участвующих в проекте, вы найдете в конце статьи).

Кто удерживает ндфл с больничного листа при пилотном проекте

В случае болезни сотрудника организация или ИП – работодатель обязаны оплатить ему период временной нетрудоспособности. Это гарантия, которую предоставляет всем занятым по трудовому договору гражданам Трудовой кодекс. Начисляется ли при этом НДФЛ? По сути своей компенсация периода временной нетрудоспособности является доходом физлица. Проще говоря, да, оплата больничного облагается налогом на доходы.

В пилотных регионах, где работодатель платит самостоятельно налог со своей суммы, а ФСС — налог со своей суммы, по отношению к которой работодатель не является налоговым агентом, соответственно обе организации вычисляют 13% от выплат, производимых каждой из них.

Как Отразить Больничный В 6 Ндфл При Пилотном Проекте В 2021 Году

Если она таковой не является, то налог начисляется так же, как и на любой иной доход (таблицу регионов, участвующих в проекте, вы найдете в конце статьи). В марте сотруднику за 10 дней было начислено пособие по больничному листу в размере 20 000 рублей.

- Как правильно отразить операцию в бухгалтерской документации?

- Необходимо ли взыскивать НДФЛ с выплаты за больничный лист?

- Как заполнить платежное поручение?

- С каких видов больничных листов не производится удержание?

Облагается ли больничный НДФЛ в 2021 году

- Больничный лист – это специальный бланк строгой отчетности, который заполняется только работником медучреждения, лечащего заболевшего трудящегося либо его родственника при условии круглосуточного ухода последнего за ним. В документе вноситься следующая информация: наименование больницы; ФИО и место работы трудящегося; диагноз или иная причина выдачи больничного листа; период лечения.

- Оплата дней нетрудоспособности – это материальная помощь, которую начисляет бухгалтер за все дни нетрудоспособности. Ее сумма определяется в зависимости от стажа и среднего заработка за последние 2 года работы. Причем денежная выплата формируется из 2 долей: финансов фонда социального страхования; денег работодателя.

- НДФЛ – это налоговый сбор с доходов у физических лиц, взыскиваемый в бюджет государства с россиян. Его обязаны платить все трудоспособные граждане, заключившие официальные договоры с работодателями.

Во время заполнения документа в поле Налог – НДФЛ по умолчанию вносятся такие же параметры, как и при перечислении средств с заработной платы. При наличии больничного листа бухгалтеру необходимо внести изменения при заполнении налогового периода.

Ндфл с больничных листов в 2021 году сроки перечисления

В первом случае, когда действует только работодатель, он уплачивает целиком всю сумму пособия напрямую сотруднику. При это часть пособия — начиная с 4-го дня болезни — оплачивается не за счет компании, а финансируется из государства. Но налоговый агент — единственный.

облагается ли больничный лист ндфл в случае выплат исполнителям, оказывающим услуги в рамках гражданско-правового договора? нет, потому что эти лица не могут претендовать на получение компенсации по болезни от работодателя и фсс, соответственно, и удержание налога не происходит из-за отсутствия налоговой базы.

Как отразить в 6-НДФЛ больничный, выплаченный вместе с зарплатой

Например, больничное пособие выплатили человеку 23 апреля. Это значит, что НДФЛ с него должен быть перечислен в казну до 30 апреля. Или начислили больничный 24 апреля, а выплатили 5 мая, значит, НДФЛ надо перечислить до 31 мая.

- Строкой 100 показывают, когда сотрудник получил деньги по больничному, из кассы или на карту – значения не имеет.

- Строкой 110 отображается день удержания налога. Законодательство установило, что изымают его из всех доходов непосредственно в день получения средств. Поэтому эта строка сходится с предыдущей.

- Строкой 120 выражают день, когда перечислили данный налог в казну. Обычно это следующий за его удержанием день. Но если это выходной или праздничный день, то указывается первый рабочий, следующий за ним.

- Строкой 130 показывают, сколько дохода получил сотрудник.

- Строкой 140 – какая сумма НДФЛ удержана.

Ндфл больничный – НДФЛ с больничного листа в 2021 году

НДФЛ с больничного листа такого типа удерживается в обязательном порядке, который был установлен еще в 2021 году. Данное положение вещей обосновано тем, что выплата фактически представляет собой замещение заработной платы и является таким же доходом граждан. Также в пользу данного решения говорит еще и то, что компенсация выплачивается за счет средств работодателя.

Работы, осуществляемые по схеме гражданско-правовых договоров, – это совершенно другая ситуация. Между работодателем и исполнителем не заключается трудовой договор, а значит, начинают действовать иные законы РФ.

Облагается ли НДФЛ оплата больничного листа

Любой представитель персонала может оказаться временно нетрудоспособным вследствие заболевания или ухода за нездоровым членом семьи. В этот период, оформленный специальным документом – листком нетрудоспособности – сотрудник не выполняет свои непосредственные обязанности, но все же получает деньги в определенных законом размерах.

ОБРАТИТЕ ВНИМАНИЕ! Кроме подоходного налога, с доходов граждан, работающих в рамках трудового договора, удерживаются взносы социального страхования: в ПФР, ФФОМС. «Больничных» выплат удержание соцвзносов не касается.

М. К. Башарина автор статьи, консультант Аскон по трудовым вопросам и кадровому делопроизводству

С 2021 года прямые выплаты действуют по всей России. Работники (застрахованные лица) получают почти все пособия напрямую из Фонда социального страхования. Работодатели выступают в роли посредников — передают в ФСС документы для назначения и расчета пособий.

Можно услышать недовольство от работников, что в 2021 г. пособие по временной нетрудоспособности стало меньше; сроки выплат пособия увеличены. Давайте разбираться вместе с этими и другими вопросами в данной статье.

Меняется ли размер и порядок расчета пособий

Порядок расчета больничных из-за перехода на прямые выплаты не изменился.

С 1 января 2021 года установлен МРОТ в сумме 12 792 рубля в месяц (Федеральный закон от 29.12.2020 N 473-ФЗ), т.е. увеличились минимальные размеры пособий. Больничный за полный месяц нетрудоспособности не должен быть ниже федерального МРОТ, независимо от страхового стажа и фактического заработка работника (ч. 6.1 ст. 14 Закона N 255-ФЗ).

Сумма пособия ограничена максимальным значением (ч. 2, , 3.2, 4 ст. 14 Закона N 255-ФЗ).

В 2021 г. сумма дневного пособия не может быть выше (при условии, что расчетный период не переносился, т.е. два предыдущих календарных года):

- 2 434,25 руб. — при стаже 8 лет и более;

- 1 947,40 руб. — при стаже от 5 до 8 лет;

- 1 460,55 руб. — при стаже менее 5 лет.

Документы, применяемые участниками пилотного проекта.

Вначале работодателю надо получить от работников заявления и документы, необходимые для назначения и выплаты пособия, и передать сведения в ФСС.

Формы документов, применяемых для выплаты страхового обеспечения в субъектах РФ, участвующих в реализации пилотного проекта, утверждены Приказом ФСС РФ от 24.11.2017 № 578. В частности, этим приказом утверждены:

- заявление о выплате (перерасчете) пособия (оплате отпуска);

- опись заявлений и документов, необходимых для назначения и выплаты застрахованным лицам соответствующих видов пособий;

- заявление о возмещении расходов на выплату пособия по временной нетрудоспособности;

- извещение о представлении недостающих документов или сведений;

- решение об отказе в назначении и выплате пособия по временной нетрудоспособности;

- заявление о возмещении расходов на выплату социального пособия на погребение;

- заявление о возмещении расходов на оплату дополнительных оплачиваемых выходных дней одному из родителей (опекуну, попечителю) для ухода за детьми-инвалидами;

- заявление о возмещении стоимости гарантированного перечня услуг по погребению;

- решение об отказе в рассмотрении документов (сведений);

- справка-расчет о размере оплаты отпуска.

Перечень документов (их копий), которые нужно подать для получения работником пособия и иных выплат, зависит от вида пособия (выплаты):

Если родители разведены, то родитель, с которым проживает ребенок, дополнительно представляет:

– свидетельство о расторжении брака;

– справку, подтверждающую совместное проживание с ребенком

Документы должны быть представлены в территориальный орган ФСС не позднее чем за две недели до начала отпуска (п. 11 Положения о выплатах по страхованию от несчастных случаев)

* Федеральный закон от 29.12.2006 № 255‑ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

** Листок нетрудоспособности может быть оформлен как на бумажном носителе, так и в электронной форме (ч. 5 ст. 13 Федерального закона № 255‑ФЗ, Информация ФСС РФ от 01.08.2018).

*** Порядок и условия назначения и выплаты государственных пособий гражданам, имеющим детей, утверждены Приказом Минздравсоцразвития РФ от 23.12.2009 № 1012н.

**** Утверждено Постановлением Правительства РФ от 21.04.2011 № 294.

Работодателям тех регионов, которые присоединяются к пилотному проекту в 2021 году, следует заранее информировать своих сотрудников о новшествах. В первую очередь это касается лиц, которые получают пособие по уходу за ребенком. Для своевременного получения пособия за январь заявления должны были быть представлены в ФСС в середине января. Тем, кто подключится к пилотному проекту с 1 июля 2021 года, разъяснительную работу с персоналом следует провести в июне.

Для возмещения своих расходов из ФСС нужно подать в территориальный орган документы в зависимости от вида расходов:

Получатель пособия представляет документ работодателю, у которого трудился умерший

К сведению: виды расходов, которые могут быть возмещены из бюджета ФСС, перечислены в Правилах финансового обеспечения предупредительных мер

* Утверждено Постановлением Правительства РФ от 21.04.2011 № 294.

В течение пяти календарных дней работодателю необходимо передать в фонд собранный пакет документов. Сведения, необходимые для назначения пособий по страхованию на случай временной нетрудоспособности и в связи с материнством, нужно представить в виде электронного реестра.

Формы реестров сведений, необходимых для назначения и выплаты соответствующих видов пособий, а также порядок их заполнения утверждены Приказом ФСС РФ от 24.11.2017 № 579.

Страхователи, у которых среднесписочная численность физических лиц, в чью пользу производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 25 человек, сдают электронный реестр сведений. Если штат компании меньше, можно сдать комплект документов на бумаге (опись, заявление, документы, на основании которых выплачивается пособие).

Если работодатель в реестре представит не все сведения или сдаст не все документы, необходимые для назначения и выплаты пособия, ФСС направит ему извещение. В течение пяти рабочих дней со дня его получения работодатель должен представить недостающие документы (п. 7 Положения о назначении и выплате пособий при реализации пилотного проекта, п. 6 Положения о выплатах по страхованию от несчастных случаев).

Обратите внимание:

Если работодатель не представит в срок пакет документов для пособий или сдаст такой пакет документов с ошибками, территориальный орган ФСС потребует возместить расходы на неправомерно выплаченные пособия. Кроме того, должностному лицу организации грозит штраф в размере от 300 до 500 руб. (ч. 4 ст. 15.33 КоАП РФ).

Срок оплаты органом ФСС больничного листа и выплаты других социальных пособий – десять календарных дней со дня получения документов от работодателя.

Деньги перечисляются на банковский счет работника или через организацию федеральной почтовой связи, иную организацию по заявлению работника (п. 9 Положения о назначении и выплате пособий при реализации пилотного проекта).

К сведению:

Законодательством не предусмотрена обязанность территориального органа ФСС сообщать работодателю или получателю пособия о размере назначенного пособия по временной нетрудоспособности до его фактической выплаты.

Если работодатель представил в ФСС все необходимые документы для назначения пособия, а работник пособие не получил, то работодателю следует проверить правильность сведений, указанных в заявлении (например, Ф. И. О., банковские реквизиты), а также сам факт передачи в ФСС сведений для назначения пособия. Кроме того, для уточнения сроков выплаты работодатель вправе обратиться письменно в территориальный орган ФСС, указав Ф. И. О. работника, его СНИЛС, дату передачи документов в территориальный орган ФСС, номер листка нетрудоспособности.

К сведению:

На сайте ФСС https://portal.fss.ru/fss/sicklist/snils можно проверить по номеру листка нетрудоспособности его статус. Для этого работодателю необходимо ввести регистрационный номер страхователя и номер листка нетрудоспособности, физическому лицу – ввести СНИЛС и номер листка нетрудоспособности.

Должен ли ФСС выплатить пособие, если страхователь не представил оригинал больничного листа? В Постановлении от 27.08.2018 № А43-30419/2017 АС ВВО разбирался в ситуации, когда работодатель не представил оригинал больничного, и ФСС попытался взыскать с него выплаченное пособие.

Арбитры фонд не поддержали: по их мнению, ФСС должен выплатить женщине пособие по беременности и родам, а также единовременное пособие при рождении ребенка даже в том случае, если страхователь не предъявил больничный лист.

Исследовав и оценив представленные в дело доказательства, арбитры сделали вывод, что факт наступления страховых случаев и право застрахованного лица на получение пособия по беременности и родам и единовременного пособия при рождении ребенка подтверждены (работодатель предъявил обменную карту, индивидуальную карту беременной и родильницы с указанием на выдачу листка нетрудоспособности на определенный период, заявление о назначении единовременного пособия при рождении ребенка, справку о рождении ребенка, справку с места работы другого родителя о том, что единовременное пособие при рождении ребенка не назначалось).

Верховный суд в Определении от 27.09.2018 № 307‑КГ18-14530 указал, что подтвердить страховой случай и законность выплаты пособий можно другими документами (копией самого больничного, справкой о рождении ребенка, свидетельством о рождении и т. п.). Суть дела заключалась в следующем. Работодатель в ходе выездной проверки представил в ФСС вместо утерянных больничных листов ответы из медучреждений. В них были сведения о выданных больничных с серией и номерами, Ф. И. О. тех, кому были выданы документы, а также копии корешков. ФСС эти документы не принял. Однако арбитры указали, что данной информации достаточно для подтверждения законности выплаты пособий.

Какие пособия выплачивает ФСС

ФСС выплачивает работникам напрямую следующие виды пособий:

- больничный при заболевании или травме, начиная с 4-го дня нетрудоспособности (п. 1 ч. 2 ст. 3 Закона N 255-ФЗ, п. 8 Постановления Правительства РФ от 30.12.2020 N 2375);

- больничный в связи с несчастным случаем на производстве и (или) профзаболеванием (п. 7 Постановление Правительства РФ от 30.12.2020 N 2375);

Также пособие полностью оплачивает ФСС РФ начиная с первого дня в следующих случаях (ч. 3 ст. 3, п. п. 2 — 5 ч. 1 ст. 5 Закона N 255-ФЗ): уход за больным членом семьи; карантин работника, его ребенка до 7 лет, посещающего детский сад, или недееспособного члена семьи работника; протезирование по медицинским показаниям в стационаре; долечивание работника в санаторно-курортной организации на территории РФ непосредственно после оказания ему медицинской помощи в стационаре.

- пособие по беременности и родам (п.11.Порядка, утв. Приказом Минтруда России от 29.09.2020 N 668н);

- единовременное пособие женщинам при постановке на учет в ранние сроки беременности (п. 22 Порядка, утв. Приказом Минтруда России от 29.09.2020 N 668н);

- единовременное пособие при рождении ребенка (п. п. 27, Порядка, утв. Приказом Минтруда России от 29.09.2020 N 668н);

- ежемесячное пособие по уходу за ребенком (п. 42- п. 45 Порядка, утв. Приказом Минтруда России от 29.09.2020 N 668н);

- оплата отпуска (сверх ежегодного оплачиваемого отпуска) застрахованному лицу, пострадавшему на производстве (п. 11 Постановление Правительства РФ от 30.12.2020 N 2375).

Что такое пилотный проект ФСС «Прямые выплаты»

Работодатели перечисляют страховые взносы за сотрудников — в том числе на временную нетрудоспособность и материнство. Из этих денег ФСС выплачивает больничные и декретные.

До начала 2021 года было две схемы взаимодействия с фондом социального страхования: обычный порядок и прямые выплаты. Это зависело от региона.

Обычный порядок: работодатель оплачивал сотруднику больничный полностью, затем обращался в ФСС за возмещением начиная с 4-го дня болезни. Эта схема действовала в регионах, которые не входили в пилотный проект.

В пилотных регионах работодатель оплачивает только первые три дня больничного, остальное ФСС перечисляет сотруднику напрямую. Отсюда и название — «Прямые выплаты». С 1 января 2021 года эта схема действует во всех субъектах Федерации.

Важно! Правило «первые три дня за счёт работодателя» распространяется на обычные больничные. Декретные пособия полностью выплачиваются за счёт ФСС.

Сдавайте отчётность без бухгалтерских знаний

Эльба — бухгалтерия, с которой справится любой. Сервис подготовит платёжки на зарплату, налоги и взносы — а потом сам сформирует отчётность.

Попробуйте 30 дней бесплатно Подарок новым ИП Год на «Премиуме» для ИП младше 3 месяцев

Работодатель выплачивает работникам следующие виды пособий

Работодатели по-прежнему начисляют и выплачивают за свой счет:

- пособие по временной нетрудоспособности за первые 3 дня болезни или травме работника (п. 1 ч. 2 ст. 3 Закона N 255-ФЗ, пп. 1 п. 1 ст. 8, п. 7 ст. 15 Закона N 125-ФЗ, п. 8 Постановление Правительства РФ от 30.12.2020 N 2375);

- оплата 4-х дополнительных дней для ухода за детьми-инвалидами (ст. 262 ТК РФ);

- пособие на погребение (п. 3 ст. 10 Закона N 8-ФЗ «О погребении и похоронном деле»).

Работодатели могут компенсировать свои расходы по выплаченным пособиям на погребение и дополнительным выходным дням. Для этого нужно обратиться в ФСС с заявлением и подтверждающими документами. В течение 10 рабочих дней соцстрах примет решение о возмещении расходов страхователю. Затем еще в течение двух рабочих дней перечислит деньги на расчетный счет работодателя. Согласно п. 13 и п. 14 Постановления Правительства РФ от 30.12.2020 N 2375.

Оплату больничного за первые три дня ФСС не возмещает.

Дополнение перечня регионов, участвующих в реализации пилотного проекта.

Полный перечень регионов – участников пилотного проекта приведен в Постановлении Правительства РФ от 21.04.2011 № 294. Постановлением Правительства РФ № 1459 предусмотрен поэтапный рост числа регионов, участвующих в реализации проекта «Прямые выплаты». Так, к проекту присоединяются:

| Дата присоединения | Регионы |

| 1 января 2021 года | Ингушетия, Марий Эл, Хакасия, Чечня, Чувашия, Камчатский край, Владимирская, Псковская и Смоленская области, Ненецкий и Чукотский автономные округа |

| 1 июля 2021 года | Забайкальский край, Архангельская, Воронежская, Ивановская, Мурманская, Пензенская, Рязанская, Сахалинская и Тульская области |

| 1 января 2021 года | Удмуртия, Коми, Саха (Якутия), Кировская, Кемеровская, Оренбургская, Саратовская, Тверская области и Ямало-Ненецкий автономный округ |

| 1 июля 2021 года | Башкортостан, Дагестан, Красноярский и Ставропольский края, Волгоградская, Иркутская, Ленинградская, Тюменская и Ярославская области |

В соответствии с Положением о назначении и выплате пособий при реализации пилотного проекта[1] при прямой выплате фондом пособий:

расчет и выплата работникам пособий производятся не работодателем, а ФСС. За свой счет работодатель оплачивает дополнительные выходные дни для ухода за ребенком-инвалидом, расходы на принятие мер по предупреждению травматизма, а также выплачивает пособие на погребение. Эти суммы в дальнейшем возмещает территориальный орган ФСС. Вместе с этим, как и в общем случае, больничный лист за первые три дня нетрудоспособности оплачивается за счет работодателя;

уплата страховых взносов производится в полной сумме, в которой они начислены, без уменьшения на сумму расходов на выплату пособий. Данные о пособиях в форму 4‑ФСС и расчет по страховым взносам не включаются.

Срок выплаты пособия по больничному листу

- работодателем (за первые три дня болезни) — ближайший после назначения пособия день, установленный для выплаты зарплаты (ч. 1 ст. 15 Закона N 255-ФЗ, ст. 6 Федерального закона от 29.12.2020 N 478-ФЗ). Например, если работник представил больничный лист 5 июня, а зарплата в организации выплачивается 5-го и 20-го числа каждого месяца, то пособие необходимо выплатить 20 июня;

- территориальным органом ФСС РФ — 10 календарных дней со дня получения им документов (сведений) либо реестра сведений, которые необходимы для назначения и выплаты пособия (п. 11 Постановление Правительства РФ от 30.12.2020 N 2375).

Действия работодателя

При подключении к пилотному проекту организация должна проинформировать своих сотрудников об изменении порядка назначения и выплаты пособий. Тогда работники будут оперативно и сознательно предоставлять необходимые документы.

Для передачи сведений в ФСС работодателю необходимо получить от работников заявления и подтверждающие документы, которые нужны для назначения и выплаты пособия.

Формы документов утверждены Приказом ФСС РФ от 24.11.2017 № 578 .

В течение 5 календарных дней работодателю необходимо передать в ФСС собранный пакет документов. Сведения, необходимые для назначения пособий по страхованию на случай временной нетрудоспособности и в связи с материнством, нужно представить в виде электронного реестра.

Формы реестров сведений, необходимых для назначения и выплаты соответствующих видов пособий, а также порядок их заполнения утверждены Приказом ФСС РФ от 24.11.2017 № 579.

Организации, в которых среднесписочная численность более 25 человек, передают сведения в ФСС в электронном виде.

Если комплект документов не полный, ФСС в течение 5 рабочих дней сообщит об этом работодателю. Работодатель в течение 5 дней должен предоставить недостающие документы.

Как отразить больничный в 6-НДФЛ:

- стр. 100 — дата выплаты дохода;

- стр. 110 — дата удержания налога (совпадает со строкой 100);

- стр. 120 — последний день месяца;

- стр. 130 — сумма начисленного пособия;

- стр. 140 — сумма удержанного налога.

В каких случаях больничный отражается в 6-НДФЛ

Суммы начисленных пособий по временной нетрудоспособности подлежат включению в декларацию 6-НДФЛ. Исключения составляют пособия по беременности и родам, которые подоходным налогом не облагаются. Важно помнить, что датой получения дохода по больничному листу в 6-НДФЛ является день перечисления денег работнику, в отличие от заработной платы, для которой такая дата совпадает с последним днем месяца. Оплатить налог организация обязана до конца месяца, в противном случае при проверке ФНС начислит пени.

Как заполнять больничные по новым правилам

С 14 декабря работать с больничными нужно по-новому! Правила изменил Приказ Минздрава №925н от 01.09.2020.

Эксперты КонсультантПлюс подготовили обзор поправок и новую инструкцию. Используйте ее бесплатно.

Как заполнить расчет с учетом больничного

Каждое начисленное пособие по временной нетрудоспособности отражается в отчете отдельным блоком.

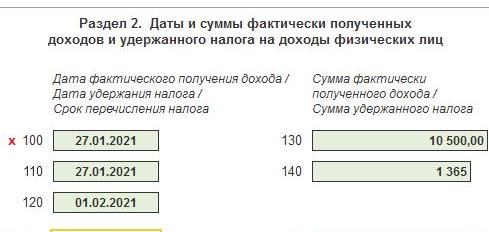

Рассмотрим наглядный пример заполнения больничного в 6-НДФЛ 2021 года с цифрами. Сотрудник болел в период с 11 по 18 января 2021 года. 19 января он приступил к работе и предоставил в бухгалтерию листок нетрудоспособности с пометкой медучреждения о закрытии. Бухгалтерия произвела расчет пособия в тот же день, а деньги были перечислены в день выплаты аванса — 27 января:

- начислено — 10 500 руб.;

- НДФЛ — 1365 руб.;

- к выплате — 9135 руб.

Датой фактического получения дохода по больничному в стр. 100 6-НДФЛ является 27.01.2021. Такое же значение указывается и в строке 110, а в строке 120 следует указать значение 01.02.2021, т. к. 31 января попадает на выходной день.

При этом по строке 100 отражается вся сумма пособия. Если у вас возникает вопрос, как в 6-НДФЛ отразить 3 дня больничного листа за счет работодателя в 2021 году, то эта сумма облагается подоходным налогом так же, как и часть, выплачиваемая из средств ФСС. Следовательно, начисленное пособие по нетрудоспособности учитывается общей суммой.

При участии в пилотном проекте суммы, выплачиваемые напрямую из ФСС, в отчетности не отражаются. В декларацию следует включать только начисления за первые 3 дня нетрудоспособности за счет средств работодателя.

Суммы, начисленные по больничным в разделе 1 6-НДФЛ за 1 кв. 2021, отражаются в составе всех начислений по строке 020, а удержанный налог — по стр. 040.

Основные правила учета больничного в 6-НДФЛ, если пособие выплачено в отчетном периоде:

- включаются только пособия, облагаемые НДФЛ;

- каждое начисление отражается в отдельном блоке;

- срок перечисления — последний день месяца;

- в разделе 1 суммы листков нетрудоспособности входят в стр. 020.

Порядок заполнения, если деньги по листку нетрудоспособности еще не выплачены

Предположим, сотрудник сдал в бухгалтерию листок нетрудоспособности в последний рабочий день месяца. В этом случае организация вправе начислить пособие как в текущем, так и в следующем периоде. Как правильно заполнить 6-НДФЛ, если больничный лист оплачен в следующем месяце, и какие указать сроки?

Например, листок нетрудоспособности поступил в бухгалтерию 29 января. 30 и 31 января — выходные дни. Следовательно, срок выплаты денег работнику и перечисления налога переносится на февраль. Здесь расхождений между разделами 1 и 2 не возникает: в стр. 020 попадет вся сумма с учетом пособий за квартал, а по строкам 100-140 доход и НДФЛ отразятся февральскими датами.

А если листок нетрудоспособности поступил в марте, и этим же месяцем произведено начисление, а деньги выплатили в апреле, то отражение больничного в 6-НДФЛ в 2021 году не совпадет с данными бухгалтерского учета. Иными словами, проводки по начислению (Дт 69.01 Кт 70 и Дт 26(44) Кт 70) бухгалтер сделает в марте, но в декларацию эти суммы не попадут. Получение дохода, удержание и уплату налога следует отразить в отчете за 2 квартал.

Таким образом, возникают разночтения, которые бухгалтер учитывает при проверке контрольных соотношений после составления отчета:

- между декларацией и бухгалтерским учетом — в части отражения дохода и удержания налога;

- между суммами заработной платы и выплатами по нетрудоспособности — в части даты получения дохода.

Читайте также: