2 ндфл приложение 4 и 5 в чем разница

Опубликовано: 13.05.2024

КГ Ермак

За 2018 год всем бухгалтерам предстоит сдавать новую форму 2-НДФЛ. Она утверждена Приказом ФНС от 2 октября 2018 года № ММВ-7-11/566@. Теперь форма будет не на одном листе, а на двух. Кроме того, добавилось новое приложение. И еще одно важное новшество. У справки 2-НДФЛ две формы: одна предназначена для сдачи в налоговую инспекцию, вторая, «облегченная», – для сотрудников. О том, как заполнить документ, читайте в материале, предоставленном «Расчету» редколлегией книги «Годовой отчет 2018», возглавляемой Владимиром Мещеряковым.

Бухгалтерия компании составляет справки 2-НДФЛ на каждого сотрудника, который работает в штате, и на каждого работника, которому был выплачен доход по гражданско-правовым договорам.

Если компания в 2018 году выплачивала работнику дивиденды, то и с этой с суммы нужно удержать НДФЛ по ставке 13 процентов. И это не зависит от того, за какой период выплачены дивиденды. Для расчета налога нужно взять ту ставку, которая действует на момент выплаты, в соответствии с пунктом 4 статьи 226 НК РФ.

Справку 2-НДФЛ нужно сдавать и том случае, если компания как налоговый агент не смогла удержать налог в соответствии с пунктом 5 статьи 226 НК РФ.

С 2018 года вступило в действие правило сдачи отчетности по НДФЛ для реорганизуемых компаний. Если компания до завершения реорганизации не успела сдать сведения по форме 2-НДФЛ, расчет по форме 6-НДФЛ или Приложение 2 к декларации по налогу на прибыль, отчетность в инспекцию должен представить правопреемник.

Когда правопреемников несколько, нужно определить компанию, которая будет назначена ответственной за отчетность. Этот нужно указать в передаточном акте или разделительном балансе в соответствии с пунктом 5 статьи 230 НК РФ.

Поле «Признак»

В форме справки в разделе, посвященном общей информации о плательщике и налоговом агенте, есть поле «Признак». Это поле как раз и показывает, по какому основанию представлены сведения о доходах:

- «1» нужно поставить, если сведения представлены с удержанием НДФЛ, в соответствии с пунктом 2 статьи 230 НК РФ;>

- «2» нужно поставить, если налоговый агент – компания не смогла удержать НДФЛ, в соответствии сведения с пунктом 5 статьи 226 и пунктом 14 статьи 226.1 НК РФ;

- «3» нужно поставить, если сведения представляет правопреемник, сведения представлены с удержанием НДФЛ с выплат работникам, в соответствии с пунктом 2 статьи 230 НК РФ;

- «4» нужно поставить, если сведения представляет правопреемник и НДФЛ не был удержан с выплат работникам, в соответствии с пунктом 5 статьи 226 и пунктом 14 статьи 226.1 НК РФ.

Как заполнить 2-НДФЛ

Форма 2-НДФЛ состоит:

- из заголовка;

- раздела 1 «Данные о физическом лице – получателе дохода»;

- раздела 2 «Общие суммы дохода и налога по итогам налогового периода»;

- раздела 3 «Стандартные, социальные и имущественные налоговые вычеты»;

- приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

Заголовок справки 2-НДФЛ

Это самая простая часть справки. Сначала нужно заполнить поля с основными регистрационными данными компании и указать период, за который сдается справка:

- ИНН и КПП компании;

- порядковый номер справки в отчетном налоговом периоде;

- отчетный год;

- наименование компании-налогового агента;

- код реорганизации и ИНН/КПП реорганизованной организации;

- код ОКТМО;

- телефон.

Если вы составляете корректирующую либо аннулирующую справку взамен ранее представленной, в поле «Номер корректировки» нужно указать соответствующий номер. В поле «Номер корректировки» нужно проставить:

- «00», если это первичная форма;

- «01», «02» и т. д, если это корректирующая справка, которая сдается взамен ранее представленной; нужно указать значение на единицу больше, чем указано в предыдущей справке;

- «99», если это аннулирующая справка, которая сдается взамен ранее представленной.

Раздел 1 «Данные о физическом лице – получателе дохода»

В этом разделе указываются данные о физическом лице.

ИНН физического лица

В поле «ИНН в стране гражданства» указывается ИНН налогоплательщика (или его аналог) в стране гражданства для иностранных лиц при наличии информации у налогового агента. Если у работника нет ИНН, то это поле нужно оставить пустым. Отсутствие ИНН не является основанием для отказа в приеме справки. Такие разъяснения ФНС России дала в письме от 22 марта 2018 года № ГД-2-14/562@.

Фамилия, имя, отчество

Эту информацию нужно вписать без сокращений, как в паспорте.

Статус налогоплательщика

Нужно проставить цифру:

- «1», если налогоплательщик является налоговым резидентом РФ;

- «2», если налогоплательщик не является налоговым резидентом РФ;

- «3», если налогоплательщик – высококвалифицированный специалист не является налоговым резидентом РФ;

- «4», если налогоплательщик – участник Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом (член экипажа судна, плавающего под государственным флагом РФ), не является налоговым резидентом РФ;

- «5», если налогоплательщик – иностранный гражданин (лицо без гражданства) признан беженцем или получил временное убежище на территории РФ, не является налоговым резидентом РФ;

- «6», если налогоплательщик – иностранный гражданин осуществляет трудовую деятельность по найму в РФ на основании патента.

Дата рождения

Нужно указать число, порядковый номер месяца, год в формате последовательной записи данных арабскими цифрами.

Гражданство (код страны)

Здесь нужно вписать числовой код страны, гражданином которой является налогоплательщик. Код страны можно проверить по Общероссийскому классификатору стран мира (ОКСМ).

Код вида документа, удостоверяющего личность

Впишите в это поле соответствующий код.

Реквизиты документа, удостоверяющего личность

Обычно это паспорт. Нужно вписать серию и номер документа, знак «№» не проставляется.

Не забывайте, что за недостоверные сведения, направленные в налоговую инспекцию, предусмотрен штраф. Но если в справке 2-НДФЛ неправильно указаны только серия и номер паспорта и есть другие признаки, с помощью которых можно идентифицировать налогоплательщика, такие как фамилия, имя, отчество, оштрафовать вас не могут.

Раздел 2 «Общие суммы дохода и налога по итогам налогового периода»

В Разделе 2 отражаются данные о суммах начислений и удержаний налога, ставки налога и налоговая база.

- ставка налога;

- общая сумма дохода;

- налоговая база;

- сумма налога исчисленная;

- сумма фиксированных авансовых платежей;

- сумма налога удержанная;

- сумма налога перечисленная;

- сумма налога, излишне удержанная налоговым агентом;

- сумма налога, не удержанная налоговым агентом.

Если заполняете формы 2-НДФЛ с признаком 2 или 4:

- в поле «Общая сумма дохода» нужно указать сумму начисленного и фактически полученного дохода, с которой не удержан налог налоговым агентом, отраженную в Приложении;

- в поле «Сумма налога исчисленная» нужно указать исчисленную, но не удержанную сумму налога;

- в полях «Сумма налога удержанная», «Сумма налога перечисленная» и «Сумма налога, излишне удержанная налоговым агентом» указывайте нулевые показатели;

- в поле «Сумма налога, не удержанная налоговым агентом» нужно указать исчисленную сумму налога, которую налоговый агент не удержал в налоговом периоде.

Обратите внимание

Книга «Годовой отчет 2018» содержит всю актуальную информацию по подготовке годовой отчетности. Редакция собрала и актуализировала все изменения, без которых сдать готовой отчет невозможно!

Раздел 3 «Стандартные, социальные и имущественные налоговые вычеты»

Здесь отражаются сведения о стандартных, социальных и имущественных налоговых вычетах, которые компания предоставила работникам. В поле «Код вычета» нужно указать соответствующий код.

В поле «Сумма вычета» указываются суммы вычетов, соответствующие указанному коду. Число заполненных строк в данном поле зависит от количества видов налоговых вычетов, которые были предоставлены налогоплательщику.

В поле «Код вида уведомления» нужно указывать:

- «1», если работник предоставил вам полученное им в налоговой инспекции Уведомление, подтверждающее его право на имущественный налоговый вычет;

- «2», если работник предоставил вам полученное им в налоговой инспекции Уведомление, подтверждающее право на социальный налоговый вычет;

- «3», если вы как компания – налоговый агент получили в налоговой инспекции Уведомление, подтверждающее ваше право на уменьшение налога на фиксированные авансовые платежи.

Не забудьте также вписать в форму номер, дату уведомления и код налогового органа, выдавшего это уведомление.

Если вы получили несколько уведомлений, нужно заполнить несколько строк, вписать все полученные уведомления и их реквизиты (дату, номер и т. п.)

На следующих листах справки заполняются поля «ИНН», «КПП», «Стр.,», «Номер справки», «Отчетный год», «Признак», «Номер корректировки», «Представляется в налоговый орган (код)», «Код вида уведомления», «Номер уведомления», «Дата выдачи уведомления», «Код налогового органа, выдавшего уведомление».

Приложение

В Приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» нужно указать сведения о доходах, начисленных и фактически полученных вашими работниками, как штатными, так и по ГПД, в денежной, натуральной формах, в виде материальной выгоды. Указывать нужно доходы по месяцам налогового периода и соответствующих вычетов по каждой ставке налога.

Если заполняете справку с признаками 1 или 3, в Приложении нужно указать в соответствующих полях порядковые номера месяцев, коды доходов, суммы всех начисленных и фактически полученных доходов работником.

Если заполняете справку с признаками 2 или 4, в Приложении нужно указать сумму фактически полученного дохода, с которой компания не смогла удержать НДФЛ.

Стандартные, социальные и имущественные налоговые вычеты в данном Приложении указывать не нужно.

На каждой странице справки нужно указать достоверность и полноту сведений:

- «1», если справку представляет налоговый агент;

- «2», если справку представляет уполномоченный представитель.

Правила оформления

Если какой-то показатель, предусмотренный в справке, отсутствует, то эту строку не заполняют. В пустых полях прочерк ставить нельзя. При отсутствии значения по суммовым показателям указывается ноль («0»).

Все суммы, за исключением НДФЛ, отражают в рублях и копейках. Если копейки в тех или иных суммах отсутствуют, то в справке ставят два нуля. При этом величину налога на доходы, удержанного или подлежащего удержанию с работника, отражают в справке только в целых рублях. Если справка не поместилась на одной странице, необходимо заполнить нужное вам количество страниц. Обратите внимание: если в течение года физическому лицу были выплачены доходы, облагаемые по разным ставкам, то разделы 1, 2 и 3, а также Приложение заполняются для каждой из ставок.

На второй и последующих страницах заполняются поля: «ИНН», «КПП», «Стр.,», «Номер справки», «Отчетный год», «Признак», «Номер корректировки», «Представляется в налоговый орган (код)» и необходимые для заполнения поля разделов.

По доходам, особенности налогообложения которых определяются в соответствии со статьями 214.1, 214.3, 214.4 НК РФ, в отношении одного кода дохода может быть указано несколько кодов вычетов. В этом случае первый код вычета и сумма вычета указываются ниже соответствующего кода дохода, а остальные коды вычетов и суммы указываются в соответствующих графах строками ниже.

ПРИМЕР ЗАПОЛНЕНИЯ ФОРМЫ 2-НДФЛ

Работник АО «Актив» Иванов является одним из его учредителей. Иванову был установлен оклад 15 000 руб. (код дохода 2000).

Общая сумма заработной платы, начисленной Иванову за год, составила 180 000 руб. Помимо заработной платы, Иванов получил следующие доходы:

— в феврале – материальную помощь в связи с тяжелым финансовым положением в сумме 3000 руб. (в справке не указывают, так как сумма меньше 4000 руб.);

— в апреле – материальную выгоду от приобретения у организации товаров по сниженным ценам в сумме 13 000 руб. (код дохода 2630);

— в мае, июне, июле – материальную выгоду по заемным средствам, полученным от организации, в сумме 800 руб. за каждый месяц (код дохода 2610). Общая сумма полученной материальной выгоды составила 2400 руб. (800 руб. × 3 мес.);

— в августе – ценный подарок стоимостью 3500 руб. (в справке не указывают, так как меньше 4000 руб.);

— в ноябре – материальную помощь в связи со смертью члена его семьи в сумме 7000 руб. (в справке не указывают);

— в декабре – дивиденды в сумме 25 000 руб., выплаченные за девять месяцев прошедшего года (код дохода 1010).

Иванов имеет двух детей в возрасте четырех и восьми лет. Следовательно, ему должен быть предоставлен налоговый вычет в размере 1400 руб. на каждого ребенка.

В Приложении справки бухгалтер «Актива» укажет сумму доходов, облагаемых налогом на доходы физических лиц по ставке 13%, по их видам (заработная плата, материальная помощь и т. д.).

При этом полученные Ивановым суммы доходов, облагаемых по ставке 13%, отражают по каждому месяцу текущего года.

В графе «Сумма дохода» отражают всю сумму дохода без налоговых вычетов.

В разделе 3 указывают суммы стандартных налоговых вычетов, на которые имеет право Иванов.

Доход Иванова за 2018 год не превысит 350 000 руб. Поэтому он может пользоваться вычетом на двух детей (1400 руб./мес. на каждого ребенка) по декабрь включительно.

Сумма стандартных налоговых вычетов, на которые Иванов имеет право, составляет 16 800 руб. на каждого ребенка.

Таким образом, общая сумма доходов Иванова составит

15 000 руб. + 15 000 руб. + 15 000 руб. + 15 000 руб. + 13 000 руб. + 15 000 руб. + 15 000 руб. + 15 000 руб. + 15 000 руб. + 15 000 руб. + 15 000 руб. + 15 000 руб. + 15 000 руб. + 25 000 руб. = 218 000 руб.

Налоговая база составила

184 400 руб. = 193 000 руб. (зарплата) – 33 600 руб. (налоговые вычеты) + 25 000 руб. (дивиденды).

Сумма налога исчисленная и удержанная:

184 400 руб. × 13% = 23 972 руб.

Налог на доходы был перечислен в бюджет полностью.

Отдельно нужно заполнить разделы 1, 2, и Приложение для налоговой ставки 35%.

В Приложении указывают доходы, облагаемые по ставке 35%. Эти доходы отражают по каждому месяцу текущего года, в котором они были получены Ивановым.

Сумму всех доходов, отраженных в Приложении, указывают в разделе 2: 800 руб. + 800 руб. + 800 руб. = 2400 руб.

Исчисленную, удержанную и перечисленную сумму налога нужно указать также в разделе 2: 2400 руб. × 35% = 840 руб.

Узнайте больше актуальной информации в Системе Главбух

2-НДФЛ — форма отчетности, которая подается работодателями в налоговый орган. Но у нее было еще одно назначение — справка представлялась для подтверждения дохода физлица. Например, при оформлении ипотеки или получении налогового вычета.

Однако 2 октября 2018 года вышел приказ ФНС № ММВ-7-11/566, которым утверждена новая форма этой справки. Вместе с тем в приказе отмечается, что 2-НДФЛ предоставляется в налоговый орган, а сотрудникам на руки для их личных целей выдается специальная справка «О доходах и суммах налога физического лица». Приказ ввел новые формы с 2019 года.

Справка для выдачи сотруднику практически копирует форму 2-НДФЛ старого образца. В нее внесены небольшие изменения, в частности, удалены некоторые поля.

Порядок заполнения справки о доходах

Справка состоит из заголовка и пяти разделов:

- Раздела 1 «Данные о налоговом агенте»;

- Раздела 2 «Данные о физическом лице — получателе дохода»;

- Раздела 3 «Доходы, облагаемые по ставке __%»;

- Раздела 4 «Стандартные, социальные и имущественные налоговые вычеты»;

- Раздела 5 «Общие суммы дохода и налога».

Заголовок

В заголовке указываются:

- Год за которые подается справка, например 2018.

- От — дата справки в формате ДД.ММ.ГГГГ, например 09.02.2018. Для корректирующей или аннулирующей справки также текущая дата.

Из заголовка новой формы исключили поля: номер справки, ее признак, номер корректировки, а также код ИФНС. Это связано с тем, что форма не предназначена для подачи в налоговый орган.

Раздел 1. Данные о налоговом агенте

Пример заполнения раздела 1

Код по ОКТМО — указываются параметры того подразделения, которое выплачивало доходы (если головное — коды головного, если обособленное — коды обособленного подразделения) согласно Общероссийскому классификатору территорий муниципальных образований ОК 033-2013, утв. приказом Росстандарта от 14.06.13 № 159-ст. Поле состоит из 11 знакомест. Если код имеет 8 знаков, справа никакие символы не проставляются. Предприниматели на ЕНВД или ПСН ставят код по месту осуществления деятельности. ИП на других системах налогообложения, а также нотариусы, адвокаты и прочие ставят код по месту жительства.

Правопреемник налогового агента указывает код по ОКТМО по месту нахождения реорганизованной организации или обособленного подразделения реорганизованной организации.

ИНН — 10 знаков для юрлиц, 12 знаков для ИП.

КПП — заполняют только юрлица. Если у организации есть обособленное подразделение, ставится КПП по месту нахождения обособленного подразделения.

Налоговый агент — указывается сокращенное наименование (в случае отсутствия — полное) организации согласно ее учредительным документам. При этом содержательная часть (аббревиатура или название) располагается в начале строки. Примеры: «школа № 25», «ОКБ «Вымпел».

В случае оформления Справки правопреемником реорганизованной организации указывается наименование реорганизованной организации либо обособленного подразделения реорганизованной организации.

Предприниматели вписывают фамилию, имя, отчество согласно документу, удостоверяющему личность. Сокращения не допускаются. Двойная фамилия пишется через дефис. Пример: Немирович-Данченко Владимир Иванович.

Форма реорганизации (ликвидации). В поле указывается код:

- Ликвидация

- Преобразование

- Слияние

- Разделение

- Присоединение

- Разделение с одновременным присоединением

Если организация не ликвидируется, не преобразуется и т.п., то поле остается пустым.

ИНН/КПП реорганизованной организации — указывается для реорганизованной организации или обособленного подразделения реорганизованной организации.

Раздел 2. Данные о физическом лице-получателе дохода

Пример заполнения раздела 2

ИНН в Российской Федерации - ИНН физического лица, подтверждающий постановку на учет в ИФНС. При отсутствии ИНН данное поле не заполняется. Фамилия, Имя, Отчество — указывается согласно документу, удостоверяющему личность, указанному ниже. Отчество при наличии. Не допускается сокращений. Для указания ФИО иностранцев можно использовать латинский алфавит.

Статус налогоплательщика - указывается код:

- для резидента РФ;

- для нерезидента РФ;

- для нерезидента РФ, признаваемого высококвалифицированным специалистом;

- для участников Государственной программы по оказанию содействия добровольному переселению в Россию соотечественников, проживающих за рубежом, не являющихся резидентами РФ;

- для беженцев и лиц, получивших временное убежище на территории России, не являющихся резидентами РФ;

- для иностранных граждан, работающих в России по найму на основании патента.

Если в течение года физическое лицо меняло гражданство и в определенный период являлось резидентом РФ — ставится 1. Для иностранцев, работающих на основании патента, в любом случае ставится 6.

Дата рождения - дата в формате ДД.ММ.ГГГГ, например 01.04.1992.

Гражданство - указывается код по Общероссийскому классификатору стран мира (ОКСМ). Для граждан России — код 643. При отсутствии у физического лица гражданства ставится код страны, выдавшей документ, удостоверяющий личность.

Код документа, удостоверяющего личность - указывается согласно справочнику «Коды видов документов, удостоверяющих личность налогоплательщика» приложения 1 Приказа ФНС № ММВ-7-11/485@. Пример: 21— паспорт РФ, 07 — военный билет.

Серия и номер - указываются реквизиты документа: серия и номер документа, знак «№» не ставится.

Раздел 3. Доходы, облагаемые по ставке __%

Пример заполнения раздела 3

В разделе 3 указываются сведения о доходах, начисленных и фактически полученных физическим лицом в денежной или натуральной форме, а также в виде материальной выгоды, по месяцам налогового периода и соответствующих профессиональных вычетов . Стандартные, социальные и имущественные налоговые вычеты отражаются в разделе 4. В заголовке указывается по какой ставке __% исчислены суммы налога. Если в течение отчетного года физическому лицу выплачивались доходы по разным ставкам, данный раздел заполняется для каждой из ставок.

Какие могут быть ставки НДФЛ:

- 13% — основная ставка для налоговым резидентом РФ. По этой ставке облагаются: заработная плата, вознаграждения по гражданско-правовым договорам, доходы от продажи имущества, дивиденды и т.п. В некоторых случаях по ставке 13% облагаются доходы нерезидентов: от осуществления трудовой деятельности; от осуществления трудовой деятельности в качестве высококвалифицированного специалиста; от осуществления трудовой деятельности участниками Госпрограммы содействия добровольному переселению в РФ соотечественников, проживающих за рубежом; от исполнения трудовых обязанностей членами экипажей судов, плавающих под Российским флагом

- 15% — ставка для нерезидентов РФ получающих дивиденды от российских организаций

- 30% — ставка для прочих доходов физических лиц-нерезидентов

- 35% — ставка налогообложения доходов от выигрышей, призов, процентных доходов по вкладам и в некоторых других случаях

Месяц — указывается в хронологическом порядке номер месяца за который был начислен доход.

Код дохода - указывается соответствующий код доходов, выбираемый из «Кодов видов доходов налогоплательщика».

Сумма дохода — по указанному коду дохода отражается сумма начисленного и фактически полученного дохода.

Код вычета — напротив тех видов доходов, в отношении которых предусмотрены соответствующие вычеты, или которые подлежат налогообложению не в полном размере указывается соответствующий код вычета, выбираемый из «Кодов видов вычетов налогоплательщика».

По доходам, о которых говорится в статьях 214.1, 214.2 и 214.3 НК РФ (доходы по ценным бумагам, вкладам, РЕПО), для одного кода дохода может быть указано несколько кодов вычета. Тогда первый код отражается напротив кода дохода, а остальные — строками ниже без заполнения полей «Месяц», «Код дохода» и «Сумма дохода».

Сумма вычета — заполняется только для доходов, в отношении которых предусмотрены профессиональные вычеты, и в отношении доходов, которые облагаются НДФЛ не в полном размере согласно статье 217 НК РФ. Сумма вычета не должна превышать сумму дохода.

Раздел 4. Стандартные, социальные и имущественные налоговые вычеты

Пример заполнения раздела 4

Указанные вычеты предоставляются только с доходов, облагаемых НДФЛ по ставке 13%, и только резидентам России.

Код вычета - указывается соответствующий код стандартного вычета из справочника «Коды видов вычетов налогоплательщика» (приложение № 2 к приказу ФНС России от 10.09.15 № ММВ-7-11/387@). Если вид вычета в справочнике отсутствует, следует указывать код 620 (письмо ФНС России от 11.02.14 № БС-4-11/2189).

Сумма вычета — по указанному коду.

Уведомление, подтверждающее право на социальный налоговый вычет; Уведомление, подтверждающее право на имущественный налоговый вычет - заполняется в случае предоставления социального/имущественного вычета. Указывается номер и дата уведомления, а также код налогового органа, выдавшего уведомление. При наличии нескольких уведомлений, заполняется несколько строк для отражения реквизитов всех уведомлений.

Раздел 5. Общие суммы дохода и налога

Заполнение раздела 5 и подпись справки

В разделе 5 отражаются суммы начисленного и фактически полученного дохода, а также суммы начисленного, удержанного и перечисленного НДФЛ по ставке, указанной в разделе 3.

Данные о начисленных суммах НДФЛ нужно округлять до полных рублей согласно пункту 6 статьи 52 Кодекса — сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля.

Общая сумма дохода - сумма начисленного и фактически полученного дохода без учета вычетов, отраженных в разделах 3 и 4.

Налоговая база - база, с которой был начислен НДФЛ. Равняется разнице между «Общей суммой дохода», и общей суммы вычетов, отраженных в разделах 3 и 4 справки.

Сумма налога исчисленная - Общая сумма начисленного НДФЛ.

Сумма фиксированных авансовых платежей - на эту сумму уменьшается начисленный НДФЛ.

Сумма налога удержанная — общая сумма удержанного НДФЛ. Для справки с признаком 2 или 4 ставится ноль.

Сумма налога перечисленная — общая сумма перечисленного НДФЛ. Для справки с признаком 2 или 4 ставится ноль.

Сумма налога, излишне удержанная налоговым агентом — не возвращенная налоговым агентом излишне удержанная сумма НДФЛ, а также сумма переплаты по налогу, образовавшаяся из-за того, что налоговый статус физического лица в отчетном году изменился.

Сумма налога, не удержанная налоговым агентом — сумма начисленного НДФЛ, которую налоговый агент не удержал в отчетном периоде.

Уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи — заполняется при наличии соответствующего уведомления. Указываются номер и дата уведомления, а также код налогового органа, выдавшего уведомление.

В заключительной части справки расписывается представитель налогового агента.

При оформлении кредитов банки часто просят предоставить заемщиков справку 2НФДЛ. Это документ, который укажет кредитору на ежемесячный доход заявителя. И только с ним можно получить большой кредит на выгодных условиях.

Специалист Бробанк.ру рассказывает, что такое справка 2 НДФЛ, какая информация в ней отражается, как и где ее получить. Можно ли оформить кредит без этого документа, и зачем банки вообще его требуют.

Справка 2 НДФЛ — что это такое?

Это официальный документ из налоговой службы, в котором указывается величина ежемесячных доходов гражданина. Это налоговый документ, в нем пишется и сам доход, и удержанный с него налог. То есть в справке 2 НДФЛ банк наглядно видит, сколько человек получает на руки чистым доходом.

Документ 2 НДФЛ отражает доходы именно физического лица. Это строго регламентированный документ, который печатается на установленном бланке. То есть где бы вы его не получали, он всегда будет иметь идентичный вид. Документ большой, отражает много данных.

Что указывается в справке 2 НДФЛ:

- информация о налоговом агенте, то есть о работодателе. Это наименование, реквизиты;

- информация о том, кто является получателем дохода. ФИО, ИНН, паспортные данные, место жительства;

- доходы, которые облагаются налогом. Приводится таблица с указанием месяца, вида дохода в виде кода, его суммы и того, сколько удержано налога;

- подитог за указанный период. То есть суммарный доход и то, сколько удержано налогов;

- заверение справки налоговым агентом, то есть работодателем.

Что такое справка 2 НФДЛ? Это документ, который наглядно показывает размер официального дохода гражданина. Но речь именно об официальном доходе. Человек, который работает неофициально, может взять такой документ в ФНС, но там ничего отражаться не будет, он окажется пустым.

Если гражданин получает зарплату частично официально, а частично в конверте, то в справке 2НФДЛ будет отражен только проводимый через ФНС доход. Если предоставить ее для кредита, то банк и будет брать в расчет только то, что там указано.

Для каких целей заказывают справку

Если рассмотреть, что такое 2НДФЛ-справка, то можно понять, что она используется не только при оформлении кредитов. Уровень доходов россиян играет роль и при выяснении различных социальных ситуаций. Например, справка заказывается, если человек претендует на получение каких-либо пособий и льгот. Она укажет соцорганам на низкий уровень дохода. Также НДФЛ 2 справка потребуется в следующих ситуациях:

- при решении вопроса о начислении алиментов;

- для получения визы, если требуется доказательство наличия денег на эту поездку;

- при судебных разбирательствах, если они предполагают необходимость информации о доходах гражданина;

- для предоставления новому работодателю с целью расчета каких-либо пособий или льгот;

- оформление налоговых вычетов любого вида: за учебу, покупку недвижимости, ипотеку, лечение.

В банковской сфере справку 2 НДФЛ предоставляют только для подтверждения уровня дохода потенциального заемщика. Часто кредитор просит подкрепить ее заверенной у работодателя копией трудовой. Такое требование возникает, если речь идет о крупной сумме.

Зачем банкам нужна эта справка

Банки выдают людям деньги под проценты с условием возвратности. И им нужно подтверждение того, что человек реально может потянуть выплату ссуды при ее одобрении. Верить на слово — большой риск, поэтому и нужна справка. Это официальный документ, которому можно верить.

Преимущества наличия 2-НДФЛ для заемщика:

- возможность получения большой суммы. Если нужно получить больше 200-300 тысяч рублей, то без этого документа не обойтись;

- снижение процентной ставки. Чем меньше рисков несет банк, тем выгоднее становятся условия кредитования. Без справок можно оформить кредит под 25-30%, с ними — под 15-20%;

- повышения уровня лояльности банка. Таким клиентам доверия больше, поэтому и вероятность одобрения значительно увеличивается.

Получить кредит можно и без справки, но он будет небольшим и дорогим по части процентной ставки.

Где получить 2-НДФЛ

Законодательство наложило обязательство выдавать документы такого вида на налоговых агентов, то есть на работодателей. Это бухгалтерский документ, соответственно, за его получением нужно обращаться в бухгалтерию. Ничего сложного тут нет: пишите заявление, в течение 2-3 рабочих дней получаете документ. Если организация небольшая, могут и в день обращения предоставить.

Бывает так, что бухгалтерия находится в одном городе, а место работы в другом. В этом случае получение может немного затянуться. Заявление обычно подается дистанционно по электронной почте с последующим предоставлением оригинала по налаженному каналу доставки. Справка приходит по этому же каналу.

Можно обратиться за документом и непосредственно в ФНС через личный кабинет или путем личного посещения. Но тут есть важный нюанс — работодатель подает сведения в налоговую по работникам в конце года, поэтому документ может оказаться неполным.

Требования банка к справке

Что указывают в справке 2 НДФЛ банки прекрасно знают, форма фиксированная, к этой части никаких требований нет. Но есть требование по срокам. Например, чаще всего банки просят, чтобы в документе указывались доходы за 6 месяцев. Если кредит крупный, например, при ипотеке, могут просить за 1 год, но это редко.

Бывает так, что заемщик работает неофициально или имеет заниженный по документам доход. В этом случае нужно искать банк, который допускает предоставление не 2НДФЛ, а справки по форме банка. Вы берете бланк, передаете его на заполнение работодателю. Там указываются стандартные сведения о работнике: должность, стаж, размер зарплаты.

Только вот далеко не каждый работодатель согласится такой документ предоставить. Поэтому чаще всего таким потенциальным заемщикам приходится искать кредит, который выдается без справок.

Подтверждение дохода через Госуслуги

Если раньше только справки 2НДФЛ могли указать на размер дохода гражданина, то теперь есть и другой метод получения банками информации — через портал Госуслуг. Подтверждение идет через запрос в ПФР. Банк получает доступ к информации о пенсионных отчислениях гражданина, что позволяет ему определить уровень дохода.

Перечисления в ПФР работодатели делают ежемесячно, поэтому информация всегда актуальная.

Подтверждение дохода таким способом особо удобно при оформлении кредита онлайн. Человек заполняет заявку на ссуду и после указания сведений о себе переходит из заявки на портал Госуслуг, авторизовывается в нем. Далее нужно разрешить банку получить информацию, подтверждение выполняется путем введением кода, присланного на телефон. После документ автоматически отправляется в банк.

Возможна и другая схема. Вы формируете выписку на Госуслугах и перенаправляете ее на электронный адрес, указанный банком. Такой вариант подтверждения дохода — отличная замена 2 НФДЛ, ее применяют многие банки. В итоге не нужно делать заказ документа и ждать его получение, оформление кредита проходит более быстро.

Ирина Русанова - высшее образование в Международном Восточно-Европейском Университете по направлению "Банковское дело". С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю "Финансы и кредит". Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 2

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Как выплачивают компенсацию и где её получают

Уважаемый Михаил, уточните, какую компенсацию вы имеете в виду?

Организации и ИП, выплачивающие доходы физлицам, обязаны отчитываться по форме 2-НДФЛ — это требование п. 1 ст. 226 и п. 2 ст. 230 НК РФ. Поэтому так важно знать, по какой форме это необходимо сделать. Выход Приказа ФНС РФ от 02.10.2018 № ММВ-7-11/566@, утвердившего новый бланк для отчета налогового агента по НДФЛ за 2018 год, стал причиной данной актуальной темы.

Документ вступает в силу 01.01.2019. Значит, сдать форму за 2018 год необходимо уже на новом бланке. Мы расскажем, что изменилось в новой форме, а также на основе писем ФНС РФ и Минфина РФ, вышедших в этом году, поведаем о нюансах заполнения отдельных реквизитов 2-НДФЛ. Кроме того, вы узнаете, чем может обернуться для компании или физлица та или иная ошибка в реквизите 2-НДФЛ.

Утверждена новая форма 2-НДФЛ, которую нужно применять с 01.01.2019. Таким образом, по доходам, выплаченным сотрудникам в 2018 году, компаниям нужно отчитываться уже по новой форме.

Бланк теперь называется по-новому: «Справка о доходах и суммах налога физического лица». Прежнее название — «Справка о доходах физического лица».

Основное отличие новой формы от действующей в том, что ее разделили на два бланка:

- один по-прежнему называется 2-НДФЛ и предназначен только для отправки в налоговую (приложение № 1 к приказу);

- второй бланк не содержит в названии этой аббревиатуры, называется просто «Справка о доходах и суммах налога физического лица» и предназначен только для выдачи сотрудникам (приложение № 5 к приказу).

Отличия новой 2-НФДЛ от прежней в следующем.

Полностью изменена структура справки. Вместо пяти разделов теперь три плюс приложение.

Титульный лист

На нем указывается информация, которая раньше содержалась в шапке и в разделе 1 действующей формы 2-НДФЛ, а именно:

- номер справки;

- отчетный год;

- признак;

- номер корректировки;

- код налогового органа;

- наименование налогового агента;

- форма реорганизации (ликвидации);

- ИНН/КПП реорганизованной организации;

- код ОКТМО;

- телефон.

Раздел 1. Данные о физическом лице – получателе дохода

Это раздел 2 прежней формы.

Отличие только в отсутствие в новом бланке реквизита «ИНН в стране гражданства».

Раздел 2. Общие суммы дохода и налога по итогам налогового периода

Это раздел 5 старого бланка. Все реквизиты сохранены.

Раздел 3. Стандартные, социальные и имущественные налоговые вычеты

Это раздел 4 давней формы. Только с двумя правками:

1) вместо строк: «Уведомление, подтверждающее право на социальный налоговый вычет» и «Уведомление, подтверждающее право на имущественный налоговый вычет» в новом бланке – поле «Код вида уведомления». Вместо описания вида уведомления в нем нужно лишь указать его код:

- 1 – уведомление о праве на имущественный вычет;

- 2 – уведомление о праве на социальный вычет;

- 3 – уведомление о праве уменьшить налог на фиксированные авансы по патенту.

2) появилось поле «Достоверность и полноту сведений, указанных в настоящей справке, подтверждаю».

Приложение. Сведения о доходах и соответствующих вычетах по месяцам налогового периода

Это бывший раздел 3 старой формы. В нем расшифровываются доходы и вычеты физлица по месяцам.

Появилось только одно новшество – в начале приложения требуется указать:

- номер справки;

- отчетный год;

- ставку налога.

В конце приложения появились слова «Достоверность и полноту сведений, указанных на настоящей странице, подтверждаю: подпись, дата».

Документ включен в СПС "КонсультантПлюс"

По сути существенных изменений в содержании в новом бланке нет. Ключевое новшество в том, что новый бланк 2-НФДЛ (тот, что сугубо для ИФНС) стал машиночитаемым и похож на декларацию. Поэтому если раньше форма помещалась на одной странице, то теперь она растянулась на 4 листа.

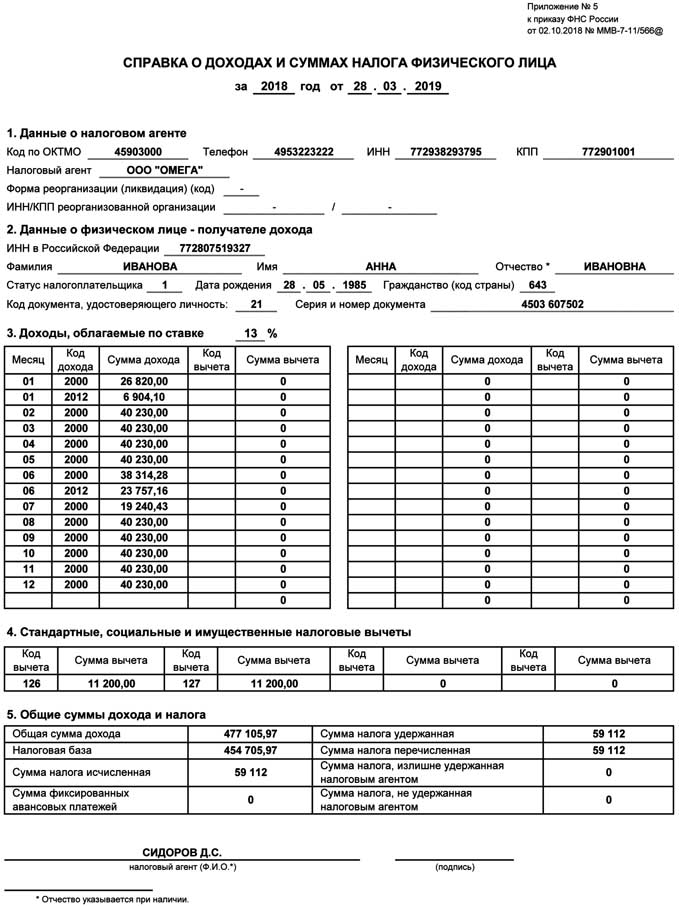

Иванова Анна Ивановна в 2018 году работала в ООО «Омега» и получила следующие доходы:

- в январе 33 724,10 рубля — зарплата (26 820,00) + отпускные (6 904,10);

- в феврале 40 230,00 рублей — зарплата;

- в марте 40 230,00 рублей — зарплата;

- в апреле 40 230,00 рублей — зарплата;

- в мае 40 230,00 рублей — зарплата;

- в июне 62 071,44 рубля — зарплата (38 314.28) + отпускные (23 757,16);

- в июле 19 240,43 рубля — зарплата;

- в августе 40 230,00 рублей — зарплата;

- в сентябре 40 230,00 рублей — зарплата;

- в октябре 40 230,00 рублей — зарплата;

- в ноябре 40 230,00 рублей — зарплата;

- в декабре 40 230,00 рублей — зарплата.

Всего: 477 105,97 рубля.

Ивановой А.И. за 7 месяцев предоставлялись стандартные налоговые вычеты: на первого ребенка – 1 400 рублей, и на второго ребенка – 1 400 рублей (пп. 4 п. 1 ст. 218 НК РФ). Коды вычетов, согласно Приказу ФНС РФ от 10.09.2015 № ММВ-7-11/387@ (ред. от 24.10.2017) «Об утверждении кодов видов доходов и вычетов»

(Зарегистрирован в Минюсте РФ 13.11.2015 № 39705):

- на первого ребенка – 126;

- на второго ребенка – 127.

Заполнение общей части формы справки

В поле «Номер справки» проставляется порядковый номер документа.

«Отчетный год» — 2018

В поле «Признак» указывается цифра 1, поскольку справка представляется налоговым агентом в соответствии с п. 2 ст. 230 НК РФ.

В поле «Номер корректировки» указывается «00», так как справка первичная.

В поле «Представляется в налоговый орган (код)» указывается 4-значный код налогового органа, в который будет направлена справка.

В поле «Наименование налогового агента» указывается сокращенное наименование организации (в случае отсутствия — полное наименование) согласно ее учредительным документам.

В поле «Код по ОКТМО» указывается код муниципального образования, на территории которого находится организация – налоговый агент.

В поле «Телефон» указывается телефонный код города и номер контактного телефона налогового агента, по которому можно связаться с налоговым агентом.

Раздел 1

«Данные о физическом лице – получателе дохода» заполняются в соответствии с документом, удостоверяющем личность.

В поле «ИНН в Российской Федерации» вносится идентификационный номер Ивановой А.И. 772807519327

Указываются Ф.И.О. : Иванова Анна Ивановна

В поле «Статус» указывается цифра 1, так как налогоплательщица является налоговым резидентом РФ.

«Дата рождения» — 28.05.1985.

«Гражданство страны» — числовой код Российской Федерации, согласно Общероссийскому классификатору стран мира (ОКСМ) – 643.

«Код вида документа, удостоверяющего личность» — указывается код вида документа, удостоверяющего личность по приложению № 1 к порядку составления справки, для паспорта гражданина РФ этот код – 21.

«Серия и номер» — указываются реквизиты документа, удостоверяющего личность налогоплательщика, причем «N» не проставляется.

В полях «Код дохода» и «Код вычета» значения приведены из приложений 1 и 2 к Приказу ФНС РФ от 10.09.2015 № ММВ-7-11/387@.

В нашем примере используются два кода доходов: для заработной платы код дохода — 2000, для отпускных – 2012.

Форма 2-НДФЛ «Справка о доходах и суммах налога физического лица» будет выглядеть следующим образом:

Новая справка о доходах, предназначенная для выдачи сотруднику, визуально практически дублирует прежнюю 2-НДФЛ. Ее не сделали машиночитаемой, что и понятно – физлицам это не нужно.

Отличия новой справки от прежней в следующем.

Не имеет сокращенного названия «2-НДФЛ»

Данный бланк не имеет грифа «2-НФДЛ» в шапке, зато получил расширенное название «Справка о доходах и суммах налога физического лица». Таким образом, выдавать сотрудникам бухгалтерия теперь будет не «форму 2-НДФЛ», а именно справку с указанным названием.

Из нее исчезли реквизиты, которые были нужны только ИФНС и не нужны сотруднику:

- №;

- признак;

- номер корректировки;

- код ИФНС.

Раздел 2

Из него исчез реквизит «ИНН в стране гражданства». Он теперь вообще не требуется при заполнении.

Раздел 4

В нем не указываются реквизиты уведомлений, подтверждающих права на социальные и имущественные налоговые вычеты.

Раздел 5

Из него аналогично изъяты реквизиты уведомления, подтверждающего право на уменьшение налога на фиксированные авансовые платежи за патенты.

Подвал бланка

В конце бланка нет упоминания о правопреемниках и представителях налогового агента, а также о реквизитах доверенности, подтверждающей полномочия представителя.

Теперь нужно указывать только Ф.И.О. налогового агента и его подпись.

Документ включен в СПС "КонсультантПлюс"

Для физлиц форма упростилась, исчезли не нужные получателю справки реквизиты.

Учет физлиц налоговиками ведется посредством присвоения им идентификационного номера – ИНН. Каждому физлицу присваивается единый номер по всем налогам и сборам.

Узнать свой ИНН можно, воспользовавшись одноименным сервисом на сайте ФНС РФ.

Форма 2-НДФЛ предусматривает указание ИНН физлиц. Однако служба разъяснила, что при отсутствии данного номера у того или иного лица данный реквизит можно не заполнять.

Документ включен в СПС "КонсультантПлюс"

Однако затем ФНС РФ развеяла страхи и уведомила, что отсутствие ИНН не повлечет никаких штрафных санкций для компании. Личность работника налоговики легко идентифицируют по другим персональным данным, указанным в справке. В этом случае поле «ИНН в Российской Федерации» работодатель может не заполнять. Санкций за это не будет (письмо ФНС РФ от 17.08.2018 № ПА-4-11/15942).

Если на момент формирования корректировочной формы выясняется, что персональные данные сотрудника изменились, то указывать следует именно их.

В корректирующей справке 2-НДФЛ за прошедшие периоды тоже нужно отображать персональные сведения о физлице, актуальные на момент ее формирования, то есть с учетом произошедших с момента представления первоначальной справки изменений.

Кроме того, если работник, изменивший фамилию, просит выдать ему справку 2-НДФЛ за периоды, когда его фамилия была прежней, в выдаваемой справке тоже можно указать фамилию, которую он носит на момент выдачи справки.

Документ включен в СПС "КонсультантПлюс"

Минфин РФ призывает компании проявлять должную осмотрительность при оформлении справок о доходах. Буквально это звучит так: «Предпринять все возможные меры для получения полных и актуальных персональных данных физических лиц, которым данный доход выплачивается».

Ведомство предлагает конкретные пути для этого – узнать персданные сотрудников можно:

- с помощью сервиса «Узнать ИНН» на сайте ФНС РФ.

- из платежного документа на оплату коммунальных услуг. Более того, работодатель даже вправе обратиться в управляющие компании, жилищные кооперативы и т.д., поскольку указанные данные в первую очередь необходимы самой ресурсосберегающей организации для защиты своих прав в суде.

Об этом сказано в письме Минфина РФ от 03.05.2018 № 03-04-06/29946.

Налоговая служба отметила, что Налоговый кодекс РФ не регламентирует, каким способом сотрудникам можно выдавать справки об их доходах.

Следовательно, кодекс отдает это на усмотрение работодателя. Поэтому компания вправе решить, что документ выдается, например, только лично работнику. В этом случае не будет считаться нарушением закона отказ организации в отправке справки о доходах почтой по адресу проживания работника.

Документ включен в СПС "КонсультантПлюс"

ФНС РФ еще раз подтвердила это в письме от 27.09.2018 № БС-4-11/18817@.

Верховный Суд РФ согласился с мнением арбитров о начислении компании штрафа 2 млн рублей.

Санкции были выставлены за несдачу в установленный срок справок 2-НДФЛ с признаком «2», то есть о невозможности удержать налог.

Справок было немало – 5 226, поэтому сумма штрафа по п. 1 ст. 126 НК РФ составила 1 045 200 рублей (200 х 5 226), а учитывая факт, что по этой статье фирма уже привлекалась, санкции удвоились.

Компания считала, что штрафы выставлены незаконно. Дело в том, что справки были предоставлены, правда, с другим признаком – «1», вместо признака «2». Фирма настаивала, что эта ошибка не отменяет факта подачи документов. Поэтому штрафовать ее за несдачу бланков несправедливо.

Суд с этим мнением не согласился, решив, что 2-НДФЛ с признаком «1» и 2-НДФЛ с признаком «2» – это две разные формы, поскольку регламентируются разными нормами Налогового кодекса РФ (п. 2 ст. 230 и п. 5 ст. 226). Поэтому недопустимо зачесть подачу одной форму в счет другой.

Попытка компании добиться снижения штрафа также не увенчалась успехом. Просьбу начислить санкции не за каждую справку, а за каждый файл, которым они отправлялись, судьи не удовлетворили.

Если бы это удалось, то штраф составил бы всего 600 рублей (200 х 3 файла) вместо 1 045 200 рублей.

Однако судьи утверждали, что единицей документооборота является именно справка, а не файл. Тем более, что таким образом нарушается принцип единообразия в ответственности, поскольку права налогоплательщиков, отправляющих сведения только на бумаге, были бы ущемлены.

Документ включен в СПС "КонсультантПлюс"

Женщине не удалось взыскать задолженность по алиментам в размере 2 млрд рублей из-за того, что суд признал предъявленные ею справки 2-НДФЛ о доходах отца ребенка ненадлежащими доказательствами.

В справках была указана впечатляющая сумма дохода за 3 года – 6,3 млрд рублей.

В связи с этим и сумма затребованных алиментов на двух детей составила почти 2 млрд рублей.

Однако процесс был проигран, поскольку в нарушение порядка заполнения бланка (Приказ ФНС РФ от 30.10.2015 № ММВ-7-11/486@) он не был подписан представителем налогового агента, выдавшего справку.

Документ включен в СПС "КонсультантПлюс"

КГ Ермак

За 2018 год всем бухгалтерам предстоит сдавать новую форму 2-НДФЛ. Она утверждена Приказом ФНС от 2 октября 2018 года № ММВ-7-11/566@. Теперь форма будет не на одном листе, а на двух. Кроме того, добавилось новое приложение. И еще одно важное новшество. У справки 2-НДФЛ две формы: одна предназначена для сдачи в налоговую инспекцию, вторая, «облегченная», – для сотрудников. О том, как заполнить документ, читайте в материале, предоставленном «Расчету» редколлегией книги «Годовой отчет 2018», возглавляемой Владимиром Мещеряковым.

Бухгалтерия компании составляет справки 2-НДФЛ на каждого сотрудника, который работает в штате, и на каждого работника, которому был выплачен доход по гражданско-правовым договорам.

Если компания в 2018 году выплачивала работнику дивиденды, то и с этой с суммы нужно удержать НДФЛ по ставке 13 процентов. И это не зависит от того, за какой период выплачены дивиденды. Для расчета налога нужно взять ту ставку, которая действует на момент выплаты, в соответствии с пунктом 4 статьи 226 НК РФ.

Справку 2-НДФЛ нужно сдавать и том случае, если компания как налоговый агент не смогла удержать налог в соответствии с пунктом 5 статьи 226 НК РФ.

С 2018 года вступило в действие правило сдачи отчетности по НДФЛ для реорганизуемых компаний. Если компания до завершения реорганизации не успела сдать сведения по форме 2-НДФЛ, расчет по форме 6-НДФЛ или Приложение 2 к декларации по налогу на прибыль, отчетность в инспекцию должен представить правопреемник.

Когда правопреемников несколько, нужно определить компанию, которая будет назначена ответственной за отчетность. Этот нужно указать в передаточном акте или разделительном балансе в соответствии с пунктом 5 статьи 230 НК РФ.

Поле «Признак»

В форме справки в разделе, посвященном общей информации о плательщике и налоговом агенте, есть поле «Признак». Это поле как раз и показывает, по какому основанию представлены сведения о доходах:

- «1» нужно поставить, если сведения представлены с удержанием НДФЛ, в соответствии с пунктом 2 статьи 230 НК РФ;>

- «2» нужно поставить, если налоговый агент – компания не смогла удержать НДФЛ, в соответствии сведения с пунктом 5 статьи 226 и пунктом 14 статьи 226.1 НК РФ;

- «3» нужно поставить, если сведения представляет правопреемник, сведения представлены с удержанием НДФЛ с выплат работникам, в соответствии с пунктом 2 статьи 230 НК РФ;

- «4» нужно поставить, если сведения представляет правопреемник и НДФЛ не был удержан с выплат работникам, в соответствии с пунктом 5 статьи 226 и пунктом 14 статьи 226.1 НК РФ.

Как заполнить 2-НДФЛ

Форма 2-НДФЛ состоит:

- из заголовка;

- раздела 1 «Данные о физическом лице – получателе дохода»;

- раздела 2 «Общие суммы дохода и налога по итогам налогового периода»;

- раздела 3 «Стандартные, социальные и имущественные налоговые вычеты»;

- приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

Заголовок справки 2-НДФЛ

Это самая простая часть справки. Сначала нужно заполнить поля с основными регистрационными данными компании и указать период, за который сдается справка:

- ИНН и КПП компании;

- порядковый номер справки в отчетном налоговом периоде;

- отчетный год;

- наименование компании-налогового агента;

- код реорганизации и ИНН/КПП реорганизованной организации;

- код ОКТМО;

- телефон.

Если вы составляете корректирующую либо аннулирующую справку взамен ранее представленной, в поле «Номер корректировки» нужно указать соответствующий номер. В поле «Номер корректировки» нужно проставить:

- «00», если это первичная форма;

- «01», «02» и т. д, если это корректирующая справка, которая сдается взамен ранее представленной; нужно указать значение на единицу больше, чем указано в предыдущей справке;

- «99», если это аннулирующая справка, которая сдается взамен ранее представленной.

Раздел 1 «Данные о физическом лице – получателе дохода»

В этом разделе указываются данные о физическом лице.

ИНН физического лица

В поле «ИНН в стране гражданства» указывается ИНН налогоплательщика (или его аналог) в стране гражданства для иностранных лиц при наличии информации у налогового агента. Если у работника нет ИНН, то это поле нужно оставить пустым. Отсутствие ИНН не является основанием для отказа в приеме справки. Такие разъяснения ФНС России дала в письме от 22 марта 2018 года № ГД-2-14/562@.

Фамилия, имя, отчество

Эту информацию нужно вписать без сокращений, как в паспорте.

Статус налогоплательщика

Нужно проставить цифру:

- «1», если налогоплательщик является налоговым резидентом РФ;

- «2», если налогоплательщик не является налоговым резидентом РФ;

- «3», если налогоплательщик – высококвалифицированный специалист не является налоговым резидентом РФ;

- «4», если налогоплательщик – участник Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом (член экипажа судна, плавающего под государственным флагом РФ), не является налоговым резидентом РФ;

- «5», если налогоплательщик – иностранный гражданин (лицо без гражданства) признан беженцем или получил временное убежище на территории РФ, не является налоговым резидентом РФ;

- «6», если налогоплательщик – иностранный гражданин осуществляет трудовую деятельность по найму в РФ на основании патента.

Дата рождения

Нужно указать число, порядковый номер месяца, год в формате последовательной записи данных арабскими цифрами.

Гражданство (код страны)

Здесь нужно вписать числовой код страны, гражданином которой является налогоплательщик. Код страны можно проверить по Общероссийскому классификатору стран мира (ОКСМ).

Код вида документа, удостоверяющего личность

Впишите в это поле соответствующий код.

Реквизиты документа, удостоверяющего личность

Обычно это паспорт. Нужно вписать серию и номер документа, знак «№» не проставляется.

Не забывайте, что за недостоверные сведения, направленные в налоговую инспекцию, предусмотрен штраф. Но если в справке 2-НДФЛ неправильно указаны только серия и номер паспорта и есть другие признаки, с помощью которых можно идентифицировать налогоплательщика, такие как фамилия, имя, отчество, оштрафовать вас не могут.

Раздел 2 «Общие суммы дохода и налога по итогам налогового периода»

В Разделе 2 отражаются данные о суммах начислений и удержаний налога, ставки налога и налоговая база.

- ставка налога;

- общая сумма дохода;

- налоговая база;

- сумма налога исчисленная;

- сумма фиксированных авансовых платежей;

- сумма налога удержанная;

- сумма налога перечисленная;

- сумма налога, излишне удержанная налоговым агентом;

- сумма налога, не удержанная налоговым агентом.

Если заполняете формы 2-НДФЛ с признаком 2 или 4:

- в поле «Общая сумма дохода» нужно указать сумму начисленного и фактически полученного дохода, с которой не удержан налог налоговым агентом, отраженную в Приложении;

- в поле «Сумма налога исчисленная» нужно указать исчисленную, но не удержанную сумму налога;

- в полях «Сумма налога удержанная», «Сумма налога перечисленная» и «Сумма налога, излишне удержанная налоговым агентом» указывайте нулевые показатели;

- в поле «Сумма налога, не удержанная налоговым агентом» нужно указать исчисленную сумму налога, которую налоговый агент не удержал в налоговом периоде.

Обратите внимание

Книга «Годовой отчет 2018» содержит всю актуальную информацию по подготовке годовой отчетности. Редакция собрала и актуализировала все изменения, без которых сдать готовой отчет невозможно!

Раздел 3 «Стандартные, социальные и имущественные налоговые вычеты»

Здесь отражаются сведения о стандартных, социальных и имущественных налоговых вычетах, которые компания предоставила работникам. В поле «Код вычета» нужно указать соответствующий код.

В поле «Сумма вычета» указываются суммы вычетов, соответствующие указанному коду. Число заполненных строк в данном поле зависит от количества видов налоговых вычетов, которые были предоставлены налогоплательщику.

В поле «Код вида уведомления» нужно указывать:

- «1», если работник предоставил вам полученное им в налоговой инспекции Уведомление, подтверждающее его право на имущественный налоговый вычет;

- «2», если работник предоставил вам полученное им в налоговой инспекции Уведомление, подтверждающее право на социальный налоговый вычет;

- «3», если вы как компания – налоговый агент получили в налоговой инспекции Уведомление, подтверждающее ваше право на уменьшение налога на фиксированные авансовые платежи.

Не забудьте также вписать в форму номер, дату уведомления и код налогового органа, выдавшего это уведомление.

Если вы получили несколько уведомлений, нужно заполнить несколько строк, вписать все полученные уведомления и их реквизиты (дату, номер и т. п.)

На следующих листах справки заполняются поля «ИНН», «КПП», «Стр.,», «Номер справки», «Отчетный год», «Признак», «Номер корректировки», «Представляется в налоговый орган (код)», «Код вида уведомления», «Номер уведомления», «Дата выдачи уведомления», «Код налогового органа, выдавшего уведомление».

Приложение

В Приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» нужно указать сведения о доходах, начисленных и фактически полученных вашими работниками, как штатными, так и по ГПД, в денежной, натуральной формах, в виде материальной выгоды. Указывать нужно доходы по месяцам налогового периода и соответствующих вычетов по каждой ставке налога.

Если заполняете справку с признаками 1 или 3, в Приложении нужно указать в соответствующих полях порядковые номера месяцев, коды доходов, суммы всех начисленных и фактически полученных доходов работником.

Если заполняете справку с признаками 2 или 4, в Приложении нужно указать сумму фактически полученного дохода, с которой компания не смогла удержать НДФЛ.

Стандартные, социальные и имущественные налоговые вычеты в данном Приложении указывать не нужно.

На каждой странице справки нужно указать достоверность и полноту сведений:

- «1», если справку представляет налоговый агент;

- «2», если справку представляет уполномоченный представитель.

Правила оформления

Если какой-то показатель, предусмотренный в справке, отсутствует, то эту строку не заполняют. В пустых полях прочерк ставить нельзя. При отсутствии значения по суммовым показателям указывается ноль («0»).

Все суммы, за исключением НДФЛ, отражают в рублях и копейках. Если копейки в тех или иных суммах отсутствуют, то в справке ставят два нуля. При этом величину налога на доходы, удержанного или подлежащего удержанию с работника, отражают в справке только в целых рублях. Если справка не поместилась на одной странице, необходимо заполнить нужное вам количество страниц. Обратите внимание: если в течение года физическому лицу были выплачены доходы, облагаемые по разным ставкам, то разделы 1, 2 и 3, а также Приложение заполняются для каждой из ставок.

На второй и последующих страницах заполняются поля: «ИНН», «КПП», «Стр.,», «Номер справки», «Отчетный год», «Признак», «Номер корректировки», «Представляется в налоговый орган (код)» и необходимые для заполнения поля разделов.

По доходам, особенности налогообложения которых определяются в соответствии со статьями 214.1, 214.3, 214.4 НК РФ, в отношении одного кода дохода может быть указано несколько кодов вычетов. В этом случае первый код вычета и сумма вычета указываются ниже соответствующего кода дохода, а остальные коды вычетов и суммы указываются в соответствующих графах строками ниже.

ПРИМЕР ЗАПОЛНЕНИЯ ФОРМЫ 2-НДФЛ

Работник АО «Актив» Иванов является одним из его учредителей. Иванову был установлен оклад 15 000 руб. (код дохода 2000).

Общая сумма заработной платы, начисленной Иванову за год, составила 180 000 руб. Помимо заработной платы, Иванов получил следующие доходы:

— в феврале – материальную помощь в связи с тяжелым финансовым положением в сумме 3000 руб. (в справке не указывают, так как сумма меньше 4000 руб.);

— в апреле – материальную выгоду от приобретения у организации товаров по сниженным ценам в сумме 13 000 руб. (код дохода 2630);

— в мае, июне, июле – материальную выгоду по заемным средствам, полученным от организации, в сумме 800 руб. за каждый месяц (код дохода 2610). Общая сумма полученной материальной выгоды составила 2400 руб. (800 руб. × 3 мес.);

— в августе – ценный подарок стоимостью 3500 руб. (в справке не указывают, так как меньше 4000 руб.);

— в ноябре – материальную помощь в связи со смертью члена его семьи в сумме 7000 руб. (в справке не указывают);

— в декабре – дивиденды в сумме 25 000 руб., выплаченные за девять месяцев прошедшего года (код дохода 1010).

Иванов имеет двух детей в возрасте четырех и восьми лет. Следовательно, ему должен быть предоставлен налоговый вычет в размере 1400 руб. на каждого ребенка.

В Приложении справки бухгалтер «Актива» укажет сумму доходов, облагаемых налогом на доходы физических лиц по ставке 13%, по их видам (заработная плата, материальная помощь и т. д.).

При этом полученные Ивановым суммы доходов, облагаемых по ставке 13%, отражают по каждому месяцу текущего года.

В графе «Сумма дохода» отражают всю сумму дохода без налоговых вычетов.

В разделе 3 указывают суммы стандартных налоговых вычетов, на которые имеет право Иванов.

Доход Иванова за 2018 год не превысит 350 000 руб. Поэтому он может пользоваться вычетом на двух детей (1400 руб./мес. на каждого ребенка) по декабрь включительно.

Сумма стандартных налоговых вычетов, на которые Иванов имеет право, составляет 16 800 руб. на каждого ребенка.

Таким образом, общая сумма доходов Иванова составит

15 000 руб. + 15 000 руб. + 15 000 руб. + 15 000 руб. + 13 000 руб. + 15 000 руб. + 15 000 руб. + 15 000 руб. + 15 000 руб. + 15 000 руб. + 15 000 руб. + 15 000 руб. + 15 000 руб. + 25 000 руб. = 218 000 руб.

Налоговая база составила

184 400 руб. = 193 000 руб. (зарплата) – 33 600 руб. (налоговые вычеты) + 25 000 руб. (дивиденды).

Сумма налога исчисленная и удержанная:

184 400 руб. × 13% = 23 972 руб.

Налог на доходы был перечислен в бюджет полностью.

Отдельно нужно заполнить разделы 1, 2, и Приложение для налоговой ставки 35%.

В Приложении указывают доходы, облагаемые по ставке 35%. Эти доходы отражают по каждому месяцу текущего года, в котором они были получены Ивановым.

Сумму всех доходов, отраженных в Приложении, указывают в разделе 2: 800 руб. + 800 руб. + 800 руб. = 2400 руб.

Исчисленную, удержанную и перечисленную сумму налога нужно указать также в разделе 2: 2400 руб. × 35% = 840 руб.

Узнайте больше актуальной информации в Системе Главбух

Читайте также: