2 ндфл приложение 1

Опубликовано: 06.05.2024

Налоговые агенты, выплатившие в 2020 году какой-либо доход физическим лицам, должны отчитаться в ИФНС по форме 2-НДФЛ. Получателями доходов могут быть как работники отчитывающейся компании, так и лица, не состоящие с ней в трудовых отношениях. Срок представления справки с признаком 1 за 2020 год — 01.03.2021 (в соответствии с п. 2 статьи 230 НК РФ с изменениями Федерального закона от 29.09.2019 № 325-ФЗ).

Кроме того, до 02.03.2020 представить данный вид отчетности обязаны все предприятия и ИП, не удержавшие НДФЛ.

Форма справки 2-НДФЛ утверждена приказом Приказом ФНС РФ от 02.10.2018 № ММВ-7-11/566@

Организации и ИП, которые выплатили денежные средства более чем 10 физическим лицам, должны сдавать 2-НДФЛ в электронном формате.

Необходимым дополнением к бумажной форме 2-НДФЛ служит реестр справок о доходах и суммах налога физических лиц, в котором указана информация о составленных справках.

Сдавайте 2-НДФЛ и другую отчетность в Контур.Экстерн.

3 месяца бесплатно

Попробовать

Важные нюансы заполнения 2-НДФЛ

Форма 2-НДФЛ включает общую часть, 3 раздела и приложение.

Общая часть содержит элементы, характерные для титульного листа любой налоговой декларации. При заполнении справки 2-НДФЛ не забудьте поставить верный признак:

- «1», если справка предоставляется по доходам, НДФЛ с которых был удержан в отчетном году;

- «2», если в 2020 не удалось удержать исчисленный налог.

При необходимости внести изменения в первичный отчет формируется корректирующая справка 2-НДФЛ и в строке «номер корректировки» ставится порядковый номер корректировки — 01, 02 и т п. Если справка о доходах физического лица полностью отменяет первичный отчет, в вышеуказанном поле пишется цифра 99.

Раздел № 1 справки 2-НДФЛ содержит информацию о налогоплательщике — физическом лице.

Основная информация берется из документов, удостоверяющих личность налогоплательщика (например, из паспорта). В поле «статус налогоплательщика» нужно указать один из 6 вариантов:

- статус «1» указывается, если налогоплательщик является налоговым резидентом РФ;

- статус «2» предназначен для налогоплательщиков — нерезидентов РФ;

- статус «3» нужно поставить, если налогоплательщик — высококвалифицированный специалист не является налоговым резидентом РФ;

- статус «4» указывается в разделе 2 для участников (нерезидентов) Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих заграницей;

- статус «5» предназначен для беженцев и лиц, получивших временное убежище в России;

- статус «6» необходим для иностранцев, трудящихся по патенту.

Раздел № 2 содержит общие суммы дохода и налога по итогам налогового периода и заполняется отдельно на каждую ставку налога на доходы физлиц. Если одному работнику в течение отчетного года были выплачены доходы, облагаемые и по ставке 13%, и по ставке 35%, следует заполнить два раздела №2. Все доходы нужно отражать в рублях и копейках, налоги — в рублях.

В разделе № 3 нужно отразить налоговые вычеты, предоставленные согласно ст. 218, 219, 219.1, 220 НК РФ.

Если сумма вычетов окажется больше, чем общая сумма доходов, то в поле «Налоговая база» укажите цифры «0.00».

Приложение аналогично второму разделу заполняется в разрезе ставок НДФЛ и отражает полученные доходы помесячно.

Вознаграждение в виде оплаты труда, начисленное в последнем месяце 2020 года и выплаченное в первом месяце 2021 года, также отражается в справке за отчетный год. НДФЛ с таких доходов показывается в справке 2-НДФЛ по аналогичному принципу (письмо ФНС РФ от 02.03.2015 № БС-4-11/3283).

Чтобы не пропустить сроки годовой отчетности, добавьте в закладки календарь бухгалтера.

Образец заполнения 2-НДФЛ на практическом примере

ООО «Рассвет» готовит справку 2-НДФЛ за 2020 год на заместителя директора Цветкова Николая Петровича. Работник — налоговый резидент РФ. Оклад Цветкова согласно штатному расписанию составляет 50 000 рублей в месяц.

У работника есть один ребенок шести лет, поэтому налогооблагаемый доход Цветкова ежемесячно уменьшался на 1 400 рублей, т.е. на сумму стандартного вычета. Однако вычет предоставлялся сотруднику не весь год, а только с января по июль включительно, так как в августе совокупный доход превысил возможный лимит 350 000 рублей (пп. 4 п. 1 ст. 218 НК РФ).

У Цветкова Н.П. в собственности недавно приобретенная комната в общежитии, поэтому он имеет право на имущественный вычет. Это право подтверждает уведомление из налоговой службы.

Бухгалтер сформировал справку 2-НДФЛ на Цветкова Николая Петровича по итогам 2020 года — скачать бесплатно образец заполнения справки 2-НДФЛ.

КГ Ермак

За 2018 год всем бухгалтерам предстоит сдавать новую форму 2-НДФЛ. Она утверждена Приказом ФНС от 2 октября 2018 года № ММВ-7-11/566@. Теперь форма будет не на одном листе, а на двух. Кроме того, добавилось новое приложение. И еще одно важное новшество. У справки 2-НДФЛ две формы: одна предназначена для сдачи в налоговую инспекцию, вторая, «облегченная», – для сотрудников. О том, как заполнить документ, читайте в материале, предоставленном «Расчету» редколлегией книги «Годовой отчет 2018», возглавляемой Владимиром Мещеряковым.

Бухгалтерия компании составляет справки 2-НДФЛ на каждого сотрудника, который работает в штате, и на каждого работника, которому был выплачен доход по гражданско-правовым договорам.

Если компания в 2018 году выплачивала работнику дивиденды, то и с этой с суммы нужно удержать НДФЛ по ставке 13 процентов. И это не зависит от того, за какой период выплачены дивиденды. Для расчета налога нужно взять ту ставку, которая действует на момент выплаты, в соответствии с пунктом 4 статьи 226 НК РФ.

Справку 2-НДФЛ нужно сдавать и том случае, если компания как налоговый агент не смогла удержать налог в соответствии с пунктом 5 статьи 226 НК РФ.

С 2018 года вступило в действие правило сдачи отчетности по НДФЛ для реорганизуемых компаний. Если компания до завершения реорганизации не успела сдать сведения по форме 2-НДФЛ, расчет по форме 6-НДФЛ или Приложение 2 к декларации по налогу на прибыль, отчетность в инспекцию должен представить правопреемник.

Когда правопреемников несколько, нужно определить компанию, которая будет назначена ответственной за отчетность. Этот нужно указать в передаточном акте или разделительном балансе в соответствии с пунктом 5 статьи 230 НК РФ.

Поле «Признак»

В форме справки в разделе, посвященном общей информации о плательщике и налоговом агенте, есть поле «Признак». Это поле как раз и показывает, по какому основанию представлены сведения о доходах:

- «1» нужно поставить, если сведения представлены с удержанием НДФЛ, в соответствии с пунктом 2 статьи 230 НК РФ;>

- «2» нужно поставить, если налоговый агент – компания не смогла удержать НДФЛ, в соответствии сведения с пунктом 5 статьи 226 и пунктом 14 статьи 226.1 НК РФ;

- «3» нужно поставить, если сведения представляет правопреемник, сведения представлены с удержанием НДФЛ с выплат работникам, в соответствии с пунктом 2 статьи 230 НК РФ;

- «4» нужно поставить, если сведения представляет правопреемник и НДФЛ не был удержан с выплат работникам, в соответствии с пунктом 5 статьи 226 и пунктом 14 статьи 226.1 НК РФ.

Как заполнить 2-НДФЛ

Форма 2-НДФЛ состоит:

- из заголовка;

- раздела 1 «Данные о физическом лице – получателе дохода»;

- раздела 2 «Общие суммы дохода и налога по итогам налогового периода»;

- раздела 3 «Стандартные, социальные и имущественные налоговые вычеты»;

- приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

Заголовок справки 2-НДФЛ

Это самая простая часть справки. Сначала нужно заполнить поля с основными регистрационными данными компании и указать период, за который сдается справка:

- ИНН и КПП компании;

- порядковый номер справки в отчетном налоговом периоде;

- отчетный год;

- наименование компании-налогового агента;

- код реорганизации и ИНН/КПП реорганизованной организации;

- код ОКТМО;

- телефон.

Если вы составляете корректирующую либо аннулирующую справку взамен ранее представленной, в поле «Номер корректировки» нужно указать соответствующий номер. В поле «Номер корректировки» нужно проставить:

- «00», если это первичная форма;

- «01», «02» и т. д, если это корректирующая справка, которая сдается взамен ранее представленной; нужно указать значение на единицу больше, чем указано в предыдущей справке;

- «99», если это аннулирующая справка, которая сдается взамен ранее представленной.

Раздел 1 «Данные о физическом лице – получателе дохода»

В этом разделе указываются данные о физическом лице.

ИНН физического лица

В поле «ИНН в стране гражданства» указывается ИНН налогоплательщика (или его аналог) в стране гражданства для иностранных лиц при наличии информации у налогового агента. Если у работника нет ИНН, то это поле нужно оставить пустым. Отсутствие ИНН не является основанием для отказа в приеме справки. Такие разъяснения ФНС России дала в письме от 22 марта 2018 года № ГД-2-14/562@.

Фамилия, имя, отчество

Эту информацию нужно вписать без сокращений, как в паспорте.

Статус налогоплательщика

Нужно проставить цифру:

- «1», если налогоплательщик является налоговым резидентом РФ;

- «2», если налогоплательщик не является налоговым резидентом РФ;

- «3», если налогоплательщик – высококвалифицированный специалист не является налоговым резидентом РФ;

- «4», если налогоплательщик – участник Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом (член экипажа судна, плавающего под государственным флагом РФ), не является налоговым резидентом РФ;

- «5», если налогоплательщик – иностранный гражданин (лицо без гражданства) признан беженцем или получил временное убежище на территории РФ, не является налоговым резидентом РФ;

- «6», если налогоплательщик – иностранный гражданин осуществляет трудовую деятельность по найму в РФ на основании патента.

Дата рождения

Нужно указать число, порядковый номер месяца, год в формате последовательной записи данных арабскими цифрами.

Гражданство (код страны)

Здесь нужно вписать числовой код страны, гражданином которой является налогоплательщик. Код страны можно проверить по Общероссийскому классификатору стран мира (ОКСМ).

Код вида документа, удостоверяющего личность

Впишите в это поле соответствующий код.

Реквизиты документа, удостоверяющего личность

Обычно это паспорт. Нужно вписать серию и номер документа, знак «№» не проставляется.

Не забывайте, что за недостоверные сведения, направленные в налоговую инспекцию, предусмотрен штраф. Но если в справке 2-НДФЛ неправильно указаны только серия и номер паспорта и есть другие признаки, с помощью которых можно идентифицировать налогоплательщика, такие как фамилия, имя, отчество, оштрафовать вас не могут.

Раздел 2 «Общие суммы дохода и налога по итогам налогового периода»

В Разделе 2 отражаются данные о суммах начислений и удержаний налога, ставки налога и налоговая база.

- ставка налога;

- общая сумма дохода;

- налоговая база;

- сумма налога исчисленная;

- сумма фиксированных авансовых платежей;

- сумма налога удержанная;

- сумма налога перечисленная;

- сумма налога, излишне удержанная налоговым агентом;

- сумма налога, не удержанная налоговым агентом.

Если заполняете формы 2-НДФЛ с признаком 2 или 4:

- в поле «Общая сумма дохода» нужно указать сумму начисленного и фактически полученного дохода, с которой не удержан налог налоговым агентом, отраженную в Приложении;

- в поле «Сумма налога исчисленная» нужно указать исчисленную, но не удержанную сумму налога;

- в полях «Сумма налога удержанная», «Сумма налога перечисленная» и «Сумма налога, излишне удержанная налоговым агентом» указывайте нулевые показатели;

- в поле «Сумма налога, не удержанная налоговым агентом» нужно указать исчисленную сумму налога, которую налоговый агент не удержал в налоговом периоде.

Обратите внимание

Книга «Годовой отчет 2018» содержит всю актуальную информацию по подготовке годовой отчетности. Редакция собрала и актуализировала все изменения, без которых сдать готовой отчет невозможно!

Раздел 3 «Стандартные, социальные и имущественные налоговые вычеты»

Здесь отражаются сведения о стандартных, социальных и имущественных налоговых вычетах, которые компания предоставила работникам. В поле «Код вычета» нужно указать соответствующий код.

В поле «Сумма вычета» указываются суммы вычетов, соответствующие указанному коду. Число заполненных строк в данном поле зависит от количества видов налоговых вычетов, которые были предоставлены налогоплательщику.

В поле «Код вида уведомления» нужно указывать:

- «1», если работник предоставил вам полученное им в налоговой инспекции Уведомление, подтверждающее его право на имущественный налоговый вычет;

- «2», если работник предоставил вам полученное им в налоговой инспекции Уведомление, подтверждающее право на социальный налоговый вычет;

- «3», если вы как компания – налоговый агент получили в налоговой инспекции Уведомление, подтверждающее ваше право на уменьшение налога на фиксированные авансовые платежи.

Не забудьте также вписать в форму номер, дату уведомления и код налогового органа, выдавшего это уведомление.

Если вы получили несколько уведомлений, нужно заполнить несколько строк, вписать все полученные уведомления и их реквизиты (дату, номер и т. п.)

На следующих листах справки заполняются поля «ИНН», «КПП», «Стр.,», «Номер справки», «Отчетный год», «Признак», «Номер корректировки», «Представляется в налоговый орган (код)», «Код вида уведомления», «Номер уведомления», «Дата выдачи уведомления», «Код налогового органа, выдавшего уведомление».

Приложение

В Приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» нужно указать сведения о доходах, начисленных и фактически полученных вашими работниками, как штатными, так и по ГПД, в денежной, натуральной формах, в виде материальной выгоды. Указывать нужно доходы по месяцам налогового периода и соответствующих вычетов по каждой ставке налога.

Если заполняете справку с признаками 1 или 3, в Приложении нужно указать в соответствующих полях порядковые номера месяцев, коды доходов, суммы всех начисленных и фактически полученных доходов работником.

Если заполняете справку с признаками 2 или 4, в Приложении нужно указать сумму фактически полученного дохода, с которой компания не смогла удержать НДФЛ.

Стандартные, социальные и имущественные налоговые вычеты в данном Приложении указывать не нужно.

На каждой странице справки нужно указать достоверность и полноту сведений:

- «1», если справку представляет налоговый агент;

- «2», если справку представляет уполномоченный представитель.

Правила оформления

Если какой-то показатель, предусмотренный в справке, отсутствует, то эту строку не заполняют. В пустых полях прочерк ставить нельзя. При отсутствии значения по суммовым показателям указывается ноль («0»).

Все суммы, за исключением НДФЛ, отражают в рублях и копейках. Если копейки в тех или иных суммах отсутствуют, то в справке ставят два нуля. При этом величину налога на доходы, удержанного или подлежащего удержанию с работника, отражают в справке только в целых рублях. Если справка не поместилась на одной странице, необходимо заполнить нужное вам количество страниц. Обратите внимание: если в течение года физическому лицу были выплачены доходы, облагаемые по разным ставкам, то разделы 1, 2 и 3, а также Приложение заполняются для каждой из ставок.

На второй и последующих страницах заполняются поля: «ИНН», «КПП», «Стр.,», «Номер справки», «Отчетный год», «Признак», «Номер корректировки», «Представляется в налоговый орган (код)» и необходимые для заполнения поля разделов.

По доходам, особенности налогообложения которых определяются в соответствии со статьями 214.1, 214.3, 214.4 НК РФ, в отношении одного кода дохода может быть указано несколько кодов вычетов. В этом случае первый код вычета и сумма вычета указываются ниже соответствующего кода дохода, а остальные коды вычетов и суммы указываются в соответствующих графах строками ниже.

ПРИМЕР ЗАПОЛНЕНИЯ ФОРМЫ 2-НДФЛ

Работник АО «Актив» Иванов является одним из его учредителей. Иванову был установлен оклад 15 000 руб. (код дохода 2000).

Общая сумма заработной платы, начисленной Иванову за год, составила 180 000 руб. Помимо заработной платы, Иванов получил следующие доходы:

— в феврале – материальную помощь в связи с тяжелым финансовым положением в сумме 3000 руб. (в справке не указывают, так как сумма меньше 4000 руб.);

— в апреле – материальную выгоду от приобретения у организации товаров по сниженным ценам в сумме 13 000 руб. (код дохода 2630);

— в мае, июне, июле – материальную выгоду по заемным средствам, полученным от организации, в сумме 800 руб. за каждый месяц (код дохода 2610). Общая сумма полученной материальной выгоды составила 2400 руб. (800 руб. × 3 мес.);

— в августе – ценный подарок стоимостью 3500 руб. (в справке не указывают, так как меньше 4000 руб.);

— в ноябре – материальную помощь в связи со смертью члена его семьи в сумме 7000 руб. (в справке не указывают);

— в декабре – дивиденды в сумме 25 000 руб., выплаченные за девять месяцев прошедшего года (код дохода 1010).

Иванов имеет двух детей в возрасте четырех и восьми лет. Следовательно, ему должен быть предоставлен налоговый вычет в размере 1400 руб. на каждого ребенка.

В Приложении справки бухгалтер «Актива» укажет сумму доходов, облагаемых налогом на доходы физических лиц по ставке 13%, по их видам (заработная плата, материальная помощь и т. д.).

При этом полученные Ивановым суммы доходов, облагаемых по ставке 13%, отражают по каждому месяцу текущего года.

В графе «Сумма дохода» отражают всю сумму дохода без налоговых вычетов.

В разделе 3 указывают суммы стандартных налоговых вычетов, на которые имеет право Иванов.

Доход Иванова за 2018 год не превысит 350 000 руб. Поэтому он может пользоваться вычетом на двух детей (1400 руб./мес. на каждого ребенка) по декабрь включительно.

Сумма стандартных налоговых вычетов, на которые Иванов имеет право, составляет 16 800 руб. на каждого ребенка.

Таким образом, общая сумма доходов Иванова составит

15 000 руб. + 15 000 руб. + 15 000 руб. + 15 000 руб. + 13 000 руб. + 15 000 руб. + 15 000 руб. + 15 000 руб. + 15 000 руб. + 15 000 руб. + 15 000 руб. + 15 000 руб. + 15 000 руб. + 25 000 руб. = 218 000 руб.

Налоговая база составила

184 400 руб. = 193 000 руб. (зарплата) – 33 600 руб. (налоговые вычеты) + 25 000 руб. (дивиденды).

Сумма налога исчисленная и удержанная:

184 400 руб. × 13% = 23 972 руб.

Налог на доходы был перечислен в бюджет полностью.

Отдельно нужно заполнить разделы 1, 2, и Приложение для налоговой ставки 35%.

В Приложении указывают доходы, облагаемые по ставке 35%. Эти доходы отражают по каждому месяцу текущего года, в котором они были получены Ивановым.

Сумму всех доходов, отраженных в Приложении, указывают в разделе 2: 800 руб. + 800 руб. + 800 руб. = 2400 руб.

Исчисленную, удержанную и перечисленную сумму налога нужно указать также в разделе 2: 2400 руб. × 35% = 840 руб.

Узнайте больше актуальной информации в Системе Главбух

Справка 2-НДФЛ — это документ с информацией о доходах физических лиц и уплаченном ими налоге, который выдают работодатели по требованию или при увольнении работников. С 2021 года действуют новая форма и правила оформления.

Для чего нужна справка о доходах

Функция, которую выполняет справка о доходах физического лица, — информирование уполномоченных органов и организаций (например, банков) о размере заработка граждан и суммах удержанного с него налога. Составление этого документа является одной из основных задач любого бухгалтера, который занимается вопросами заработной платы.

До 2021 года этот документ назывался 2-НДФЛ, и, кроме выдачи на руки работникам, налоговые агенты ежегодно оформляли его и сдавали в ИФНС на всех сотрудников организации. Теперь ситуация изменилась. Отдельной 2-НДФЛ больше не существует, для отчетности ее включили в состав расчета 6-НДФЛ, а новая форма 2-НДФЛ за 2021 год для выдачи на руки налогоплательщикам утверждена приказом ФНС № ЕД-7-11/753@ от 15.10.2020 и носит название «Справка о доходах и суммах налога физического лица». Но функционал документа, его назначение и требования к его выдаче не изменились.

Как получить справку о доходах в 2021 году

По нормам Трудового кодекса РФ, работодатели обязаны выдать работнику документ о доходах:

- при увольнении вместе с трудовой книжкой и остальными документами;

- в любой момент по запросу — на изготовление документа дается 3 дня после получения заявления.

Никаких других оснований для изготовления справки у работодателей нет. Никакие органы и службы не вправе ее запрашивать, минуя налогоплательщика.

Бланк расчета и приложения к нему для сдачи за 2021 год утверждены приказом ФНС России № ЕД-7-11/753@ от 15.10.2020.

Образец заявления для получения сведений о доходах

По нормам ТК РФ, письменное заявление работника о запросе сведений о доходах не является обязательным. Но рекомендуется его затребовать — это выгодно как работнику, так и работодателю. С даты его получения начинается трехдневный срок для изготовления справки. Если возникнут разногласия по этому поводу, проще окажется доказать правоту.

Написать заявление разрешается в произвольной форме, главное, чтобы были подпись заявителя и дата составления. Вот так выглядит примерный образец:

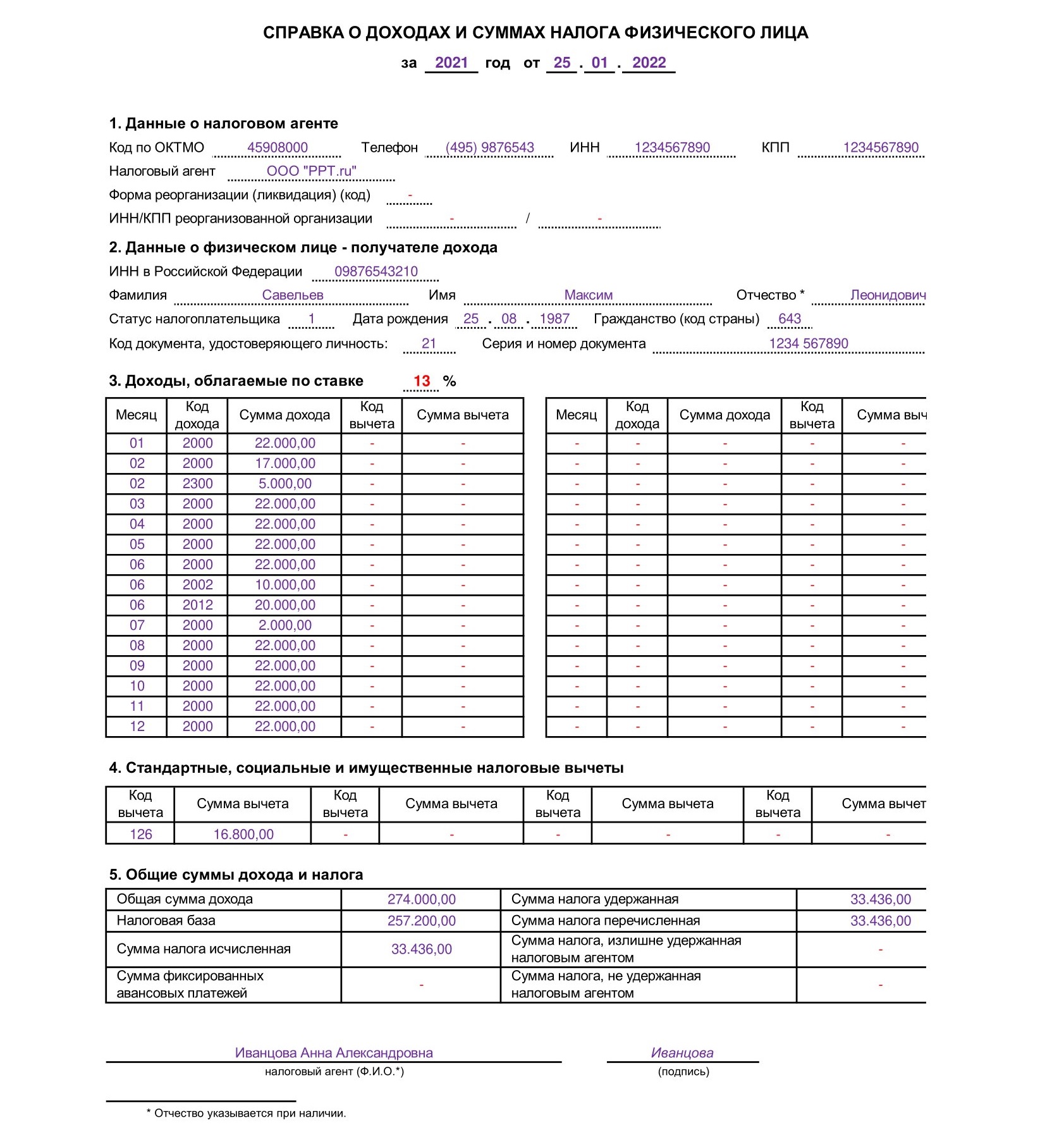

Генеральному директору ООО «PPT.RU»

от экспедитора Савельева М.Л.

Прошу выдать мне справку о доходах и суммах НДФЛ за январь-март 2021 г.

Коды доходов и вычетов

ФНС приказом № ММВ-7-11/820 от 24.10.2017 утвердила целый ряд кодов доходов и вычетов, которые необходимо использовать при заполнении документа о доходах (бывшей 2-НДФЛ). Они необходимы для обозначения операций в документе.

Некоторые коды доходов приведены в таблице ниже. Разберемся, какие изменения по 2-НДФЛ в 2021 году произошли в этой сфере. Отдельные коды ФНС присвоила доходам граждан от операций с финансовыми инструментами: появился код инвестиционного вычета «619». Он соответствует сумме положительного финансового результата, полученного налогоплательщиком по операциям на индивидуальном инвестиционном счете. Код дохода «дивиденды» не изменился, их по-прежнему обозначают 1010.

Сумма компенсации за неиспользованный отпуск

Сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, которая превышает т рехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для уволенных работников из организаций в районах Крайнего Севера и приравненных к ним местностях

Суммы штрафов и неустойки, которые выплачивает организация на основании решения суда за несоблюдение требований потребителей, в соответствии с законом № 2300-1 от 07.02.1992

Сумма списанного безнадежного долга

Сумма дохода в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях

Налоговым агентам следует внимательно следить за верным указанием кодов налоговых вычетов. Например, стандартный вычет на ребенка обозначают кодом 126. Если ошибиться, то придется доказывать, что вычет предоставлен законно и его сумма не превышает предусмотренную Налоговым кодексом РФ. Если налоговый агент необоснованно увеличил сумму вычета, тем самым он уменьшил сумму налога к уплате, фактически обманув бюджет. В этом случае его заставят не только вернуть разницу с учетом пени по нормам статьи 75 НК РФ, но и заплатить штраф в размере 20% от этой суммы, по нормам статьи 123 НК РФ.

Полный перечень кодов вычетов приведен в приложении к приказу ФНС № ММВ-7-11/387@ от 10.09.2015 .

Как выглядит справка 2-НДФЛ в 2021 году

Для выдачи работникам в 2021 году действует отдельная справка о доходах и суммах налога. Ее форма ничем не отличается от упраздненной 2-НДФЛ. Вот так выглядит образец заполнения справки по новой форме:

Алгоритм заполнения документа:

- Указать период и дату выдачи справки.

- Указать данные налогового агента (организации) — наименование, код ОКПО, ИНН, номер телефона, адрес.

- Указать данные налогоплательщика — Ф.И.О., ИНН, дату рождения, реквизиты и код документа, удостоверяющего личность, код статуса налогоплательщика.

- Привести действующую ставку налога — в примере стандартные 13%.

- Привести в разделе 3 коды полученных налогоплательщиком доходов за каждый месяц (в примере зарплата — код 2000).

- Сообщить об использованных вычетах с указанием их кодов.

- Указать общие суммы выплат и удержанного налога.

Заверяет справку своей личной подписью тот бухгалтер, который ее составлял.

Исправление ошибок

Если при заполнении формы налоговый агент допустил ошибку, он сдает уточненную форму. В ее поле «№» необходимо указать номер первоначальной справки (в которой была допущена ошибка). Дату оформления ставят текущую. В поле «Номер корректировки» надо указать код 01 или 02 и т. д. (в зависимости от того, какая по счету корректировка). Если необходимо сдать полностью аннулирующую справку, используется код 99. Аналогичный порядок действует при указании ошибочных данных налогоплательщика (например, ИНН), об этом сказано в письме УФНС по г. Москве от 18.03.2011 № 20-14/3/025669@.

Справка 2-НДФЛ — это отчет о доходах физлица. Его нужно сдать в ФНС, если в расчетном периоде организация выплачивала вознаграждения работникам. С 01.01.2021 действуют новая форма и правила заполнения документа.

Три формы справки 2-НДФЛ в 2021 году

ФНС в очередной раз оптимизировала порядок заполнения сведений о доходах физических лиц. Чиновники не ограничились стандартным изменением действующего формата, а пошли намного дальше. С 2021 года отдельный отчет по форме 2-НДФЛ упраздняется (325-ФЗ от 29.09.2019). Справку о доходах и суммах налога физического лица теперь сдают в составе обновленного расчета 6-НДФЛ (Приказ ФНС России №ЕД-7-11/753@ от 15.10.2020).

Для составления отчетов за 2020 используем бланк и инструкции из Приказа ФНС России №ММВ-7-11/566@ от 02.10.2018.

Третья форма — справка для физических лиц, сотрудников организации. Ее составляют по упрощенной форме. В 2021 используем обновленный бланк из приложения №4 Приказа ФНС №ЕД-7-11/753@ от 15.10.2020.

Эксперты КонсультантПлюс разобрали все изменения по налогам на 2021 год. Используйте бесплатный доступ, чтобы разобраться в новых правилах.

Справка 2-НДФЛ для сотрудников

Налоговые агенты обязаны оформлять справку по запросу работника (ст. 62 ТК РФ, п. 3 ст. 230 НК РФ). Для получения персональной справки сотрудник подает заявление работодателю.

Выдайте готовую справку в течение трех рабочих дней с момента поступления заявления от работника (Письмо Минфина России №03-04-05/36096 от 21.06.2016). Это условие не распространяется на уволенных, таким работникам выдают справку установленного образца в последний рабочий день — день увольнения.

Если работник настаивает на получении справки 2-НДФЛ, выдается отчет с прочерками в 3, 4 и 5 разделах либо справка в свободной форме о том, что доходы в отчетном периоде отсутствуют.

Вот как выглядит справка 2-НДФЛ для сотрудника по упрощенной форме 2021:

Сроки сдачи годового отчета

Дата предоставления годовой справки не зависит от того, удержан налог с выплаченных доходов или нет. Законодательством определен следующий срок сдачи 2-НДФЛ за 2020 год в 2021 году:

Правила заполнения отчета 2-НДФЛ за 2020 год

В Приказе №ЕД-7-11/753@ от 15.10.2020 указано, какие изменения по 2-НДФЛ в 2021 году: с итоговой отчетности за 2021 форма сдается в составе расчета по налогам на доходы физических лиц. А за 2020-й отчет отправляем по форме из Приказа ФНС №ММВ-7-11/566@ от 02.10.2018.

С 2021 года действует еще одно новое правило: если в штате организации более 10 человек, то сдавайте отчет в электронной форме. Обновите формат электронной отчетности в специализированной программе, которую используете для заполнения налоговых форм.

Шаг 1. Сведения о налогоплательщике

Это вводная часть. Она не имеет соответствующего раздела. В шапке справки указываем ИНН и КПП отчитывающейся организации. Затем вписываем номер страницы (для новой справки — 001). Указываем номер справки по порядку, отчетный год, за который предоставляется информация о доходах. В нашем случае это 2020. Теперь вписываем номер корректировки (для отчета, сдаваемого впервые, ставим 00 или прочерк), указываем код принимающей ИФНС.

Затем прописываем наименование налогоплательщика. Если остаются незаполненные клеточки поля, проставляем прочерки. Вписываем регистрационные данные учреждения: ОКТМО и телефон. Если предприятие находится на стадии реорганизации, то следует указать код и ИНН, КПП реорганизованной компании.

Шаг 2. Сведения о физическом лице — раздел №1

Указываем данные о работнике, который получил налогооблагаемые доходы в отчетном периоде. Вносим фамилию, имя и отчество (при наличии). Указываем ИНН работника. Статус 2-НДФЛ определяем по следующим условиям:

- 1 — налог удержан и уплачен в бюджет;

- 2 — налог не удержан с работника;

- 3 — если налог удержан, но отчитывается организация-правопреемник;

- 4 — отчет сдает правопреемник, налог не удержан.

Теперь вписываем дату рождения в формате ДД.ММ.ГГГГ и код гражданства. Для россиян — 643.

Затем регистрируем данные о документах, подтверждающих личность. Для паспорта указываем код 21, вписываем серию и номер документа.

Общие суммы дохода, налога и вычетов — разделы №2 и №3.

В таблице покажем, как заполнять ячейки 2-НДФЛ.

Для признака 1 и 3

Для признака 2 и 4

Общая сумма дохода

Сумма всех выплаченных доходов в отчетном периоде

Общая сумма полученного дохода, с которого налоговый агент не смог удержать НДФЛ

Разница между суммой полученных доходов и суммой всех предоставленных налоговых вычетов (информация из раздела №3)

Сумма дохода минус сумма налоговых вычетов

Сумма налога исчисленная

Налоговая база × ставку НДФЛ

Сумма фиксированных авансовых платежей

Указывается только при наличии соответствующего уведомления из ФНС. Сведения вносите по информации уведомления

Прочерк или ноль, так как НДФЛ удержать невозможно

Укажите, какую сумму НДФЛ удержал работодатель — налоговый агент

Прочерк или ноль

Впишите, сколько было перечислено НДФЛ в ФНС

Внесите сумму, которую излишне удержали с доходов физического лица

Внесите сумму, которую налоговый агент не удержал в отчетном периоде

В раздел №4 справки 2-НДФЛ отчетности включите информацию обо всех видах налоговых вычетов, которые были предоставлены физическому лицу в отчетном периоде.

Сведения о налоговом агенте внесите по общим правилам. Внесите Ф.И.О. руководителя или законного представителя. Укажите сведения о доверенности при необходимости. Проставьте дату и подпись.

Шаг 3. Информация для справки: коды доходов и вычетов

Полный перечень кодов дохода регламентирован в приложении №1 к Приказу ФНС России №ММВ-7-11/387@ от 10.09.2015. Так, например, код дохода «Дивиденды» — 1010, а заработная плата по трудовому договору — 2000.

С 2018 года чиновники ввели пять новых кодов дохода и всего один — для вычетов. Напомним введенные коды доходов и вычетов. Старые списки доходов пополнились:

Денежная компенсация за неиспользованный трудовой отпуск

Выходные денежные пособия на период трудоустройства после увольнения, выплаченные сверх трехмесячного и шестимесячного заработка сотрудникам организаций, расположенных в районах Крайнего Севера (и приравненных к ним территориях)

Суммы штрафов и неустойки, выплаченные организациями по решению судебных инстанций за нарушение Закона №2300-1 «О защите прав потребителей»

Сумма списанных с баланса организации безнадежных долгов

Полученные проценты (купоны) по обращающимся облигациям российских компаний, номинированным в рублях и эмитированным в период с 01.01.2017 по 31.12.2019 включительно

Список налоговых вычетов, утвержденный в приложении №2 к Приказу ФНС России №ММВ-7-11/387@ от 10.09.2015 , дополнили новым кодом 619 — вычет в сумме положительного финансового результата (процента), полученного сотрудником по операциям, учитываемым на индивидуальном инвестиционном счете.

Чиновники отметили, что в части определения кодов поступлений и предоставления вычетов изменений не предвидится.

Шаг 4. Заполняем приложение в 2-НДФЛ

Вторая страница справки 2-НДФЛ — это помесячная расшифровка данных разделов №2 и №3.

В шапке документа снова укажите ИНН и КПП отчитывающегося учреждения. Номер страницы — 002.

Затем повторно внесите сведения о номере справки, отчетном периоде и ставке налога.

Затем приступайте к заполнению полей. Сначала укажите месяц: январь — 01, февраль — 02, март — 03 и так далее. Затем укажите код дохода и сумму, полученную в соответствующем месяце. Ниже впишите код вычета, если такой предоставлялся, и укажите сумму — в каком размере.

Информацию вносите отдельно по каждому месяцу, в котором производились выплаты доходов.

Теперь приложение подписывает налоговый агент или его представитель и ставит дату. Отчет готов.

Порядок заполнения справки 2021 года

Правила заполнения справки в составе 6-НДФЛ изменились несущественно. Сведения о налоговом агенте не заполняются — их указывают на титульном листе единого расчета 6-НДФЛ.

Вот как заполнить справку 2-НДФЛ для годового отчета 2021:

- В 1-м разделе указываем сведения о получателе доходности — его Ф.И.О., ИНН, дату рождения, статус налогоплательщика, паспортные данные и гражданство.

- Во 2-м разделе разносим суммы дохода, начисленного и удержанного подоходного налога за отчетный период.

- В 3-м разделе отмечаем вычеты: стандартный, социальный, имущественный. Указываем код вычета и сумму.

- В 4-м разделе отражаем сумму доходности, по которой не удержан подоходный налог, и величину неудержанного налога.

- Подтверждаем полноту и достоверность сведений подписью ответственного лица.

- Разносим сведения о доходности за каждый месяц в приложении к справке.

- Еще раз подтверждаем достоверность отчетной информации подписью руководителя.

Если в справке за 2021 год допущена ошибка, подается уточненный 6-НДФЛ, то есть весь расчет, а не один ошибочный документ. Если же исправления вносятся только в форму расчета 6-НДФЛ, подавать в составе корректировки справки по сотрудникам не требуется.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Справка 2-НДФЛ – это документ в котором отражаются доходы и налоговые вычеты физического лица за отчетный период, на основе которых рассчитывается подоходный налог. Источником доходов в данном случается является юридическое лицо или индивидуальный предприниматель. Форма справки разработана и утверждена ФНС России, зарегистрирована в Минюсте России 22.10.2018 N 52491, форма по КНД 1151078.

Общая информация

Форма 2-НДФЛ присутствует практически в каждом перечне документов, который прилагается к заявлениям на предоставление налогового вычета, на получение кредита, для подтверждения права на соцльготу и прочее. Для человека далекого от работы с бумагами бывает не сразу понятно, что требуют от него чиновники. Расшифровка аббревиатуры упрощает понимание:

- НДФЛ (налог с доходов физических лиц) – показывает, что документ имеет отношение к размеру заработка работников и суммам удержанного подоходного налога;

- цифра 2 – указывает порядковый номер формы в альбоме фискальной отчетности (к примеру, по состоянию на 2021 год актуальными остались отчеты 3-НДФЛ, 4-НДФЛ и 6-НДФЛ).

Порядок составления и предоставления данных о денежных поступлениях у граждан утвержден Приказом ФНС № ММВ-7-11/566@. С 2019 года в нем разделили такие понятия как 2-НДФЛ и справку о доходах:

- приложение 1 – описывает бланк 2-НДФЛ, который ежегодно формируется и подается работодателями в ИФНС в отношении заработка сотрудников и уплаченного за них подоходного налога;

- приложение 5 – определяет форму, которая выдается по требованию самого наемного работника (например, для получения вычета, пособия по безработице или другой выплаты).

Образец справки 2-НДФЛ

Справка 2-НДФЛ: изменения 2021 года

Приказ № ММВ-7-11/566@ был утвержден в 2018 году и начал применяться с 1 января 2019 года. Изменений в него в течение 2019 года ФНС не вносила, однако сделала разъяснение для тех налоговых агентов, которые в 2021 году будут подавать отчетность 2-НДФЛ и 6-НДФЛ в отношении ликвидированных обособленных подразделений.

Основные моменты, которые изменились в сравнении с отмененными нормативами 2015 года:

- форма бланка и состав разделов – вместо 5 разделов в документе оставили всего 3, а помесячная расшифровка зарплаты приводится в отдельном приложении;

- сроки предоставления – с 2020 года период подачи отчетности работодателю сократили, налоговики должны получить сведения за год до 1 марта следующего, ст. 230 НК;

- «бумажные» справки в 2021 году могут подавать только те работодатели, которые заполнили данные не более чем на 10 человек (имеется в виду не среднесписочное, а общее количество работников – уволенных и принятых должно быть не более 10 человек за год).

Информация для Физических лиц

Форма 2-НДФЛ подается только в инспекции ФНС по месту нахождения налогового агента, выплатившего деньги физлицу (в виде зарплаты, дивидендов или другого вознаграждения). Для тех, кто хочет получить информацию о собственных заработках или выяснить полноту уплаты налога на доходы физических лиц, подойдет форма, приведенная в Приложении 5 Приказа.

Именно эта бумага необходима для получения вычета по налогам, пособия по безработице или при составлении и подаче декларации 3-НДФЛ. Получить документ можно у источника выплат (нанимателя или плательщика дивидендов). Причем в сжатые сроки – не позднее 3 рабочих дней после обращения, ст. 62 ТК.

Срок годности справки

Единственный срок, который в налоговом законодательстве установлен в отношении формы 2-НДФЛ, это крайняя дата предоставления отчета в ИФНС – до 1 марта. О периоде ее годности в НК РФ ничего не сказано.

В общем случае период действия документа обычно составляет 30 календарных дней. Однако в случае с документами о размере годовых денежных поступлений этот период может варьироваться:

- для назначения пособия по среднему заработку или предоставления льготы – до конца месяца, в котором бумага выдавалась;

- для больничного – действует без ограничения, но будет актуальна только до того момента, когда человек отработает у текущего работодателя 2 полных календарных года (с 1 января по 31 декабря);

- при предоставлении в коммерческие организации или визовые департаменты иностранных посольств – сроки устанавливаются в каждом случае отдельно.

Куда и кому может потребоваться

Необходимость предоставления документа о доходах может возникнуть у человека, который хочет:

- подтвердить уровень своего материального благосостояния (платежеспособность перед кредитором или низкий уровень заработка при назначении дополнительных госвыплат или льгот);

- получить налоговый вычет – на основании бумаги от нанимателя заполняют декларацию 3-НДФЛ;

- обратиться за выплатой, рассчитываемой на основании данных о среднем заработке –выходное пособие, пособие по безработице, возмещение ущерба или вынужденного прогула по решению суда.

Справка В ФСС

Львиную долю выплат в связи с нетрудоспособностью покрывает Фонд социального страхования (ФСС РФ). Взаиморасчеты в большинстве случаев проходят на уровне предприятия и фонда, и рядовых работников не затрагивают. Однако в отдельных случаях застрахованному лицу придется самостоятельно обращаться в ФСС за назначением пособия. К примеру, маме ребенка возрастом до 1,5 лет, уволенной менее 12 месяцев назад, положено пособие по уходу за малышом в размере 40% от среднего заработка.

Для его назначения необходимо предоставить в фонд заявление и документ о страховых выплатах за 2 полных календарных года. Однако это будет не форма 2-НДФЛ, а справка, составленная по правилам Приказа Минтруда №182н.

Заполнение налоговой декларации 3-НДФЛ

Форма 3-НДФЛ подается физлицами в случае:

- получения денежных средств или вознаграждения в натуральном выражении, которые не попали в базу обложения подоходным налогом (плательщик не мог быть налоговым агентом в отношении получатели или не имел возможности удержать НДФЛ в момент выплаты);

- обращения за налоговым вычетом (например, имущественным при приобретении жилья или социальным, положенным тем, кто оплачивает обучение для себя или своих детей).

В декларации необходимо указать все виды поступлений, которые налогоплательщик получил в течение отчетного периода (календарный год), поэтому бумаги о заработке придется запросить у всех источников. В них будет указано, из каких именно заработков удержан или не удержан подоходный. В последнем случае получатель средств должен задекларировать их до 30 апреля года, следующего за отчетным, ст. 229 НК. Оплатить начисленные обязательства нужно до 15 июля, ст. 228 НК.

Для налогового вычета при покупке квартиры

Статьей 220 НК предусматривается два вида имущественного вычета для тех, кто в текущем году совершал операции с недвижимостью:

- тем, кто продал квартиру позволено снизить базу обложения поступлений от продажи;

- тем, кто жилье купил, можно получить возмещение части основной стоимости и кредитных процентов.

Получить вычет можно путем зачета текущих платежей или на расчетный счет в банке. Основанием для этого станет заполненная декларация 3-НДФЛ и заявление, поданные в ИФНС по месту жительства. В данном случае предельных сроков законодательство не устанавливает, однако поданные документы будут рассматриваться не менее 3 месяцев, ст. 88 НК. Проверять будут, прежде всего, размер полученных доходов и перечисленных налогов (в порядке межведомственного взаимодействия, по данным, представленным фискальными агентами в виде 2-НДФЛ до 1 марта).

При устройстве на новую работу

При оформлении новых трудовых отношений работодатель вправе потребовать от нового сотрудника только те документы, которые необходимы для установления его личности (паспорт, СНИЛС, военный билет) и профессиональной квалификации (диплом о получении или повышении квалификации, трудовую, данные об отсутствии судимости). Справка о доходах в обязательный перечень не входит, ст. 65 ТК.

Информация о размере прежде начисленного заработка может потребоваться только, когда сам работник:

- обратиться с просьбой о перерасчете подоходного;

- захочет оформить имущественный или социальный вычет через нанимателя до окончания отчетного года.

При невозможности получения данного документа, бухгалтерия предприятия должна обратиться с запросом в ФНС. Удовлетворить просьбу наемного работника руководство сможет только после получения данных от фискальной службы.

Для суда

Справка о доходах (по Приложению 5) может потребоваться как истцу, так и ответчику, в зависимости от вида судебного спора. Самые распространенные случаи:

- при подаче иска о возмещении заработка за период вынужденного прогула – суд потребует подтвердить правильность расчета размера среднедневной ставки (может прилагаться как при первичной подаче иска, так и в процессе разбирательства);

- при рассмотрении дела о снижении алиментных обязательств – для подтверждения факта ухудшения материального положения можно приложить информацию от текущего нанимателя.

Суд не устанавливает обязательного бланка для данных случаев, поэтому предприятие может отойти от формы, утвержденной ФНС, и добавить туда дополнительные сведения. Период выписки может быть меньше 1 года и не обязательно начинаться с 1 января или заканчиваться 31 декабря.

Читайте также: