2 ндфл общая сумма дохода не равна сумме всех доходов в разделе 3

Опубликовано: 10.05.2024

Контур.Бухгалтерия — 14 дней бесплатно!

Кадровый учет и отчеты по сотрудникам, зарплата, пособия, командировочные и удержания в удобном бухгалтерском веб-сервисе

При составлении любого документа с отчетными цифрами важно считать их правильно. Для проверки отчетности на ошибки разработаны контрольные соотношения — равенство значений определенных строк в отчетности. Они позволяют выявить расхождения и устранить их перед отправкой документа, а значит избежать штрафа за недостоверные сведения — 500 рублей за каждый расчет. Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы, и совпадение значений с другими формами отчетности. Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.

В 2021 году форма 6-НДФЛ сильно изменилась, поэтому чиновники выпустили новые контрольные соотношения, утвержденные в письме ФНС от 23.03.2021 № БС-4-11/3759@.

Если при проверке налоговики выявят нарушения, вы получите письменное уведомление о выявленных ошибках, противоречиях и несоответствиях с требованием пояснить их и при необходимости внести исправления. Пояснения придется давать в течение 5 рабочих дней с получения письма от налоговой.

Показатели внутри 6-НДФЛ

В состав 6-НДФЛ с 2021 года вошла бывшая справка 2-НДФЛ. Теперь она стала Приложением № 1 к расчету и называется «Справка о доходах и суммах налога физического лица». Все соотношения между 6-НДФЛ и 2-НДФЛ теперь стали внутридокументными. Причем для проверки правильности заполнения справки из приложения предусмотрены как отдельные соотношения, так и взаимоувязка показателей с основным расчетом 6-НДФЛ.

Контрольные соотношения по основной части расчета 6-НДФЛ

Инспекторы проверяют показатели строк 110, 130, 140, 150 и 170. По строке 110 нарастающим итогом с начала года фиксируется сумма дохода, по строке 130 — величина налоговых вычетов по всем работникам.

- Посмотрите на строки 110 и 130: размер вычета не может быть больше дохода. Если у вас значение строки 130 больше суммы в строке 110, значит, завышена сумма налоговых вычетов — ищите ошибку;

- Должно выполняться равенство: (ст. 110 – ст. 130) / 100 × ст. 100 = ст. 140. Если равенство не выполняется, то налог или завышен (сумма в ст. 140 больше) или занижен (сумма в ст. 140 меньше). Допускается отклонение величины налога от ст. 140 в обе стороны на следующую величину: ст. 120 × 1 рубль × количество строк 021. В противном случае ищите ошибку;

- Значение ст. 150 не может быть больше значения ст. 140. Это означает, что фиксированный авансовый платеж превысил исчисленный налог, следовательно завышена сумма фиксированного авансового платежа. В таком случае ждите письмо от ФНС с просьбой разъяснить причину снижения НДФЛ.

Контрольные соотношения по Приложению № 1 к 6-НДФЛ

Их надо использовать для годового расчета, так как приложение № 1 заполняется только по итогам года.

- Налоговая база из раздела 2 (при ставке 13 или 15 %) должна быть равна общей сумме дохода из раздела 2 за вычетом суммы всех строк «Сумма вычета» из раздела 3 и приложения «Сведения о доходах и соответствующих вычетах по месяцам».

- Сумма налога исчисленная из раздела 2 за вычетом налоговой базы, умноженной на ставку налога, не должна быть больше 1 рубля. Если разница получилась больше, то сумму исчисленную сумму налога посчитают несоответствующей расчетному значению.

- Разница между общей суммой дохода и суммой вычетов из приложения « Сведения о доходах и соответствующих вычетах по месяцам», умноженная на ставку налога, должна отличаться от исчисленной суммы налога по разделу 2 приложения 1 не более чем на 1 рубль.

- Неудержанный налог из раздела 4 приложения 1 должен отличаться не больше чем на 1 рубль от абсолютного значения, рассчитанного по формуле ( « Сумма дохода , с которого не удержан налог налоговым агентом» раздела 4 приложения N 1 к 6-НДФЛ × ставка / 100 - «Сумма неудержанного налога» Раздела 4 приложения 1 к 6-НДФЛ).

- Общая сумма доходов из всех разделов 2 приложения № 1 должна быть равна сумме всех строк «Сумма дохода» приложения « Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

- Сумма дохода, с которого не удержан налог, указанная в разделе 4 приложения 1 должна быть меньше или равна общей сумме дохода.

Взаимоувязка показателей Приложения № 1 и основной части расчета 6-НДФЛ

Их надо использовать для годового расчета, так как приложение № 1 заполняется только по итогам года.

- Количество сотрудников в ст. 120 6-НДФЛ и число справок из приложения № 1, представленных по всем налогоплательщикам, должны быть равны. Если они не совпадают, то вы указали в 6-НДФЛ не всех физлиц, получавших доход, или сдали справки не по всем сотрудникам.

- Начисленная сумма дохода из строки 110, облагаемая налогом по соответствующей ставке, должна быть равна сумме строк «Общая сумма дохода» из приложения 1 по соответствующей ставке и по всем налогоплательщикам. Если это не так, то сумма начисленного налога занижена или завышена;

- Сумма дохода, начисленная в виде дивидендов и отраженная в строке 111, должна быть равна сумме дохода в виде дивидендов (по коду 1010) из приложения № 1 по всем налогоплательщикам. Если равенство не соблюдается, сумма дивидендов занижена или завышена.

- Сумма вычетов из строки 130 6-НДФЛ должна быть равна сумме строк «Сумма вычета» из раздела 3 приложений 1 и строк «Сумма вычета» из приложения « Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

- Сумма налога исчисленная в строке 140 равна сумме строк «Сумма налога исчисленная» по соответствующей ставке из приложения № 1 по всем налогоплательщикам. Нарушение говорит о завышении или занижении исчисленного налога.

- Сумма неудержанного НДФЛ должна быть равна сумме строк «Сумма налога не удержанная налоговым агентом» из приложений № 1 к 6-НДФЛ по всем налогоплательщикам. Иначе неудержанная сумма где-то указана неверно.

- Сумма фиксированного авансового платежа по соответствующей ставке (строка 150) должна быть равна сумме строк «Сумма фиксированных авансовых платежей» из раздела 2 приложений 1.

6-НДФЛ и карточка расчетов с бюджетом (КРСБ)

КРСБ — особый регистр, который ведут налоговые органы для учета налогов, страхвзносов и других платежей по каждому налогоплательщику. У налогоплательщиков нет к ней непосредственного доступа, ее данные засекречены и являются налоговой тайной. По ней налоговая тоже проверяет правильность заполнения.

- Разница между строкой ст. 160 и ст. 190 не может быть больше, чем уплачено НДФЛ по данному отчетному периоду с начала налогового периода. Если разница выше, то возможно не перечислена сумма налога в бюджет;

- Дата перечисления налога из ст. 021 раздела 1 расчета 6-НДФЛ должна соответствовать дате уплаты суммы НДФЛ.

6-НДФЛ и РСВ

ФНС придерживается двух правил при сопоставлении показателей данных форм.

- Если сдаете 6-НДФЛ, то сдайте и РСВ;

- В 6-НДФЛ сумма доходов, начисленных по трудовым и гражданско-правовым договорам (ст. 112 + ст. 113), должна быть больше или равна базе для исчисления страховых взносов, указанной в строке 050 Приложения 1 к Разделу 1 РСВ. Это соотношение используется для проверки налогового агента в целом, с учетом обособленных подразделений. Если в 6-НДФЛ сумма доходов меньше базы по страховым взносам, то возможно занижение налоговой базы по НДФЛ.

6-НДФЛ и банковские счета

С 2021 года налоговики начали сравнивать выплаты физлицам по расчетному счету с данными 6-НДФЛ. Чтобы выполнить соотношение и избежать вопросов, нужно платить физлицам разницу между начисленным доходом из строки 110 и исчисленным налогом из строки 140.

Если по 6-НДФЛ сумма выплат будет меньше фактически перечисленных, налоговая заподозрит не полное отражение сумм выплаченного в отчетном периоде дохода. Помочь тут может точное назначение в платежке. Например, не просто «аванс», а «перечисление подотчетных сумм на командировочные расходу И. И. Иванову (приказ от 15.04.2021 № 123)».

6-НДФЛ и минимальный размер оплаты труда

С 2020 года данные, указанные в 6-НДФЛ дополнительно сравнивают с величиной МРОТ и среднеотраслевой зарплаты. Должны быть соблюдены следующие соотношения:

- Средняя зарплата, отраженная 6-НДФЛ, должна быть больше или равна МРОТ (12 792 рубля в 2021 году). Средний заработок рассчитывается по каждому сотруднику. Если средняя заработная плата окажется меньше МРОТ, то есть вероятность занижения суммы налоговой базы;

- Средняя зарплата, отраженная в 6-НДФЛ, должна быть больше или равна средней зарплате в субъекте РФ по соответствующей отрасли экономики. Несоблюдение этого соотношения также свидетельствует о возможном занижении налоговой базы.

Создайте порядок внутреннего контроля, чтобы вовремя отслеживать и исправлять ошибки в отчетах. Сравнение контрольных строк поможет на этапе составления отчетности привести документы в порядок, избежать требований от налоговой и штрафов.

Автор статьи: Юлия Хайрулина

Легко сдавайте 6-НДФЛ в веб-сервисе для малого бизнеса Контур.Бухгалтерия. В одной системе объединены простой учет, зарплата, налоги и отчетность через интернет. Сервис сам рассчитает налоги на основе учетных данных и сформирует отчеты. Первые 14 дней работы — бесплатно.

Приказ ФНС России от 15.10.2020 N ЕД-7-11/753@ утвердил новую форму справки о доходах и суммах налога за 2021 год, которая выдается физическим лицам по месту работы в ответ на их письменный запрос. При этом по доходам, начисленным в 2020 году, документ нужно оформлять по ранее действовавшей 2-НДФЛ.

Данный документ может предъявляться в различных структуры, учреждения для подтверждения размера заработка и удерживаемого НДФЛ. Кроме того справка выдается при увольнении работника в обязательном порядке.

Когда нужна справка о доходах и суммах налога физического лица?

Работник вправе в любой момент обратиться к своему работодателю за получением сведений о начисленном заработке за определенный период и удержанном НДФЛ.

Запрос на предоставление информации оформляется в письменном виде в форме заявления в свободном виде. В ответ на просьбу работодатель в течение 3-х дней оформляет справку, где отражаются данные о доходах и суммах налога за необходимый период, указанный в заявлении сотрудника.

Такая справка может понадобиться сотруднику для различных целей:

- для оформления декларации 3-НДФЛ с целью получения вычетов и возврата налога — оформляется за прошедший календарный год;

- для предъявления в банк для взятия кредита или ипотеки;

- для предъявления в соцзащиту для оформления различных пособий и социальных выплат;

- для получения визы на заграничные поездки.

Кроме того, работодатель сам оформляет ее и выдает по умолчанию при увольнении сотрудника из компании.

Справку можно оформить не только за календарный год, но и за любой другой период, если работнику это нужно. В своем заявлении он вправе указать то количество месяцев или лет, за которые нужны сведения, работодатель вправе использовать для оформления бланк типовой формы, указав в нем заработок и налог только за нужные месяцы.

В 2021 году работодатели обязаны выдавать справки в обновленном формате — при этом в новой форме отражаются данные о доходе и налоге с 01.01.2021. По начислениям и НДФЛ, имевшим место в 2020 году, предоставлять сведения работнику нужно по прежней форме 2-НДФЛ.

Новая форма для 2021 года

По доходам, полученным с 1 января 2021 года работникам по их запросу выдается справка по новой форме, утвержденной Приказ ФНС России от 15.10.2020 N ЕД-7-11/753@. Данный приказ в приложении 1 содержит новый бланк 6-НДФЛ, а в приложении 4 — новый бланк справки для выдачи персоналу.

Работникам сведения по новой форме нужно выдавать уже в 2021 году, однако в справке отражаются сведения только по выплатам 2021 года. Доходы и налоги, начисленные в 2020 году, отражаются в форме 2-НДФЛ, утвержденной Приказом ФНС от 02.10.2018 № ММВ-7-11/566.

Важно: Если работник просит сведения за 2020 год, нужно оформить 2-НДФЛ из Приложения 5 Приказа от 02.10.2018 № ММВ-7-11/566. Если нужны данные за 2021 году — по форме из Приложения №4 из Приказа от 02.10.2018 N ММВ-7-11/566@.

Новый бланк справки, как и раньше, содержит 5 разделов:

- 1 — информация о работодателе, выполняющем роль налогового агента по НДФЛ;

- 2- сведения о работнике, которому выдается справка;

- 3 — помесячный перечень доходов;

- 4 — суммы применяемых вычетов;

- 5 — общие суммы заработка, удержанного и неудержанного налога.

Как заполнять — пошаговая инструкция

Чтобы в 2021 году выдать справку работнику, нужно сначала получить от него письменное заявление с просьбой предоставить сведения о доходах и суммах налога за год. Заявитель указывает, за какой период ему нужна информация.

→ Если сведения нужны за 2020 год, например, для заполнения 3-НДФЛ для получения вычетов и возврата налога, то подготовить документ нужно по старой форме.

→ Если сведения нужны за 2021 год, то следует взять приложение №4 к новому расчету 6-НДФЛ и заполнить пять разделов, содержащихся в этом бланке.

В целом, содержание разделов в обеих формах практически одинаково, поэтому процесс заполнения будет индентичен. Ниже приведены образцы заполнения справки по форме 2-НДФЛ за 2020 год и новой формы за 2021 год.

Так как содержание новой и старой формы одинаково, то особенности их заполнения можно рассмотреть в одной таблице ниже:

аудитор, налоговый консультант

Вопросов по заполнению 6-НДФЛ в различных ситуациях меньше не становится. На самые популярные из них отвечает эксперт Татьяна Новикова.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Вопрос 1: Если сотрудник уволен в последний месяц квартала и выплата сотруднику произведена в последний день квартала, а НДФЛ перечислен 1-го числа следующего квартала, то в какую отчетность 6-НДФЛ включать данную операцию (в следующий квартал?)

Ответ: ст. 223, «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 № 117-ФЗ (ред. от 28.12.2016):

В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход.

ст. 226, «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 № 117-ФЗ (ред. от 28.12.2016 6. Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.

Вопрос 2: НДФЛ по сотруднику платился частями, а доход одной суммой, при заполнении 6-НДФЛ как заполнять дату удержания НДФЛ?

Ответ: 6-НДФЛ заполняется в обычном порядке в зависимости от даты, которая установлена для выплаты НДФЛ.

Вопрос 3: Заполнение стр.070 раздела 1 в 6-НДФЛ. Сумма НДФЛ, удержанная за последний месяц квартала и перечисленная в первом месяце следующего квартала — в каком квартале отражается?

Ответ: По строке 070 «Сумма удержанного налога» раздела 1 расчета по форме 6-НДФЛ указывается общая сумма налога, удержанная на отчетную дату налоговым агентом, нарастающим итогом с начала налогового периода (пункт 3.3 Порядка заполнения и представления расчета по форме 6-НДФЛ, утвержденного приказом ФНС России от 14.10.2015 N ММВ-7-11/450@). Сумма НДФЛ, удержанная за последний месяц квартала и перечисленная в первом месяце следующего квартала отражается в разделе 1 того квартала, в котором она удержана.

Вопрос 4: Вопрос по больничным, начислены в одном месяце, выданы в следующем их в каких месяцах указывать в 2-НДФЛ и 6-НДФЛ?

Вопрос 5: Как выдать справку 2-НДФЛ уволенному сотруднику, если премия начисляется месяцем позже?

Ответ: Справку 2-НДФЛ увольняющемуся работнику выдайте в последний день его работы. (ст. ст. 62, 84.1 ТК РФ). В справке укажите доходы работника с начала года и по месяц увольнения включительно.

Если премия уволенному сотруднику начислена и выплачена позже выдачи справки, нужно сделать уточненную справку и передать ее уволенному сотруднику.

В ИФНС эту же справку (с теми же номером и датой) на уволенного работника подайте вместе со справками по всем работникам, т.е. в следующем году (п. 5 ст. 226, п. 2 ст. 230 НК РФ, Письмо ФНС от 19.10.2015 N БС-4-11/18217):

- не позднее 1 марта — если у работника были доходы, с которых вы не смогли удержать НДФЛ;

- не позднее 1 апреля — по всем доходам работника.

Вопрос 6: Если дивиденды выплачивает ОАО и отражает их в декларации по прибыли. Нужно на дивиденды сдавать справки 2-НДФЛ?

Вопрос 7: Не выплачена з/п на за ноябрь и декабрь 2016 г. на 01.04.2017 г., в разделе 5 в графах «удержанная» и «перечисленная» сумма налога за эти периоды включается?

Ответ: Заработная плата, начисленная за декабрь 2016 г., но не выплаченная работникам, в целях гл. 23 НК РФ относится к доходам, фактически полученным ими в 2016 г., информация о которых должна быть отражена при заполнении формы 2-НДФЛ за 2015 г. (в разд. 3 и 5 справки, в том числе в разд. 5 справки в полях «Общая сумма дохода», «Налоговая база», «Сумма налога исчисленная», «Сумма налога, не удержанная налоговым агентом").

В случае если в дальнейшем задолженность по заработной плате за декабрь 2016 г. будет ликвидирована, налоговому агенту надлежит представить в налоговый орган корректирующие справки за 2016 г. в связи с уточнением налоговых обязательств налогоплательщиков.

Вопрос 8: ООО переводили в МРИ как крупнейшего налогоплательщика в октябре, с января вновь в ИФНС по месту нахождения. Как и куда сдавать справки 2-НДФЛ и годовую 6-НДФЛ?

Ответ: Воспользуйтесь письмом Минфина от 2 ноября 2016 г. N 03-04-06/64099 - это по крупнейшим налогоплательщикам.

При смене налоговой инспекции, переводе из категории крупнейших налогоплательщиков представлять 2-НДФЛ и 6 НДФЛ — в налоговую инспекцию — по месту учета.

Вопрос 9: В порядке заполнения 2 раздела 6-НДФЛ нет прямого запрета на включение в форму сведений датой начисления, а не последней датой, которой завершена операция. Есть только письма и разъяснения. Если все-таки заполнить форму 6-НДФЛ по дате начисления, будет ли это признано ошибкой? Например, если зарплата за март начислена 31 марта, а выплачена 5 апреля, будет ли ошибкой включить операцию во 2 раздел формы 6-НДФЛ за 1 квартал?

Ответ: если зарплата за март начислена 31 марта, а выплачена 5 апреля, то в разделе 2 она указывается за полугодие.

Порядок заполнения Раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» (Приказ ФНС России от 14.10.2015 N ММВ-7-11/450@).

4.1. В Разделе 2 указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

4.2. В Разделе 2 указывается:

- по строке 100 — дата фактического получения доходов, отраженных по строке 130;

- по строке 110 — дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130;

- по строке 120 — дата, не позднее которой должна быть перечислена сумма налога;

- по строке 130 — обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату;

- по строке 140 — обобщенная сумма удержанного налога в указанную в строке 110 дату.

Вопрос 10: Если в справке 2-НДФЛ за 2016 г в графе «сумма налога перечисленная» сумма меньше, чем исчисленная и удержанная, т. к. перечислили налог не полностью, то, при доплате данной суммы в следующем году, где эта сумма будет указана? В справке 2-НДФЛ за 2017 г.? Как сдать 2-НДФЛ за 2016 г.?

Ответ: В разд. 5 показываются:

- общая сумма доходов, отраженных в разд. 3 справки, облагаемых НДФЛ по ставке, указанной в заголовке этого раздела;

- общие суммы исчисленного и удержанного с этих доходов НДФЛ;

- общая сумма налога, перечисленного в бюджет.

При этом сумма НДФЛ, исчисленная с зарплаты за декабрь текущего года, всегда отражается в справке 2-НДФЛ за этот же год в полях:

- «Сумма налога исчисленная»;

- «Сумма налога удержанная»;

- «Сумма налога перечисленная».

Тот факт, что этот налог может быть удержан и перечислен в бюджет уже в следующем году, значения не имеет (Письма ФНС от 02.03.2015 № БС-4-11/3283, от 03.02.2012 N ЕД-4-3/1692@).

Вопрос 11: В 1 разделе 6-НДФЛ сумма исчисленного налога в 040 стр. будет по факту, а в 070 стр. будет удержанная сумма только за два месяца в квартале, т.е. например сумма налога за сентябрь будет включена в отчет 4 квартала в стр. 070?

Ответ: Да, поскольку налог удерживается налоговым агентом непосредственно при выплате физическим лицам дохода, в случае если за истекший отчетный период начислен доход, который выплачивается в следующем периоде, в строках 070, 080 разд. 1 расчета по форме 6-НДФЛ за истекший отчетный период проставляется «0». Исчисленная сумма налога отражается только в строке 040 разд. 1 расчета по форме 6-НДФЛ за истекший отчетный период.

Вопрос 12: По форме 2-НДФЛ, если зарплаты не было (ноябрь декабрь), стандартные вычеты надо предоставлять?

Ответ: Предоставить стандартный вычет по НДФЛ работнику за предыдущие месяцы, в которых отсутствовал доход, можно.

Постановление Президиума ВАС РФ от 14.07.2009 N 4431/09 по делу N А38-661/20084-77

Суд отклонил довод инспекции о том, что работнику не предоставляется стандартный вычет, если он находился в отпуске по уходу за ребенком в возрасте от полутора до трех лет и в отдельные месяцы налогового периода не получал доходов. Суд указал, что Налоговый кодекс РФ не содержит норм, запрещающих предоставлять такой вычет за месяцы, когда у сотрудников отсутствовал облагаемый НДФЛ доход.

Разъяснено, что стандартные вычеты предоставляются налоговым агентом за каждый месяц налогового периода путем уменьшения в этом месяце налоговой базы на установленный размер вычета. Если в отдельные месяцы налогового периода у налогоплательщика отсутствовал облагаемый НДФЛ доход, вычеты предоставляются в том числе и за данные месяцы.

Разъясняется следующее. Если в отдельные месяцы налогового периода работодатель не выплачивал налогоплательщику облагаемый НДФЛ доход, но трудовые отношения не прерывались, стандартные вычеты предоставляются за каждый месяц налогового периода, включая те месяцы, когда выплат дохода не было.

В рассматриваемом Письме указано также на Постановление Президиума ВАС РФ от 14.07.2009 N 4431/09, в котором отмечено, что Налоговый кодекс РФ не содержит норм, запрещающих предоставление стандартного вычета за те месяцы, когда у работников отсутствовал облагаемый НДФЛ доход.

Вопрос 13: Пример: зарплата за ноябрь: 100 строка-30.11.2016. 110 строка-10.11.2016.120 строка-11.11.2016? - наверное стр. 110 и 120 — это декабрь?

В разд. 2 6-НДФЛ за квартал, в котором НДФЛ с зарплаты должен быть перечислен в бюджет, укажите (Письма ФНС от 15.12.2016 N БС-4-11/24063@, от 05.12.2016 N БС-4-11/23138@, от 09.08.2016 N ГД-4-11/14507):

- по строке 100 — последнее число месяца, за который начислена зарплата;

- по строке 110 — дату выплаты зарплаты;

- по строке 120 — первый рабочий день, следующий за датой из строки 110, т.е. срок, не позднее которого НДФЛ с зарплаты надо перечислить в бюджет.

Вопрос 14: премия за 4 квартал выдана 26 декабря, как отразить в 6-НДФЛ?

Ответ: Такое объяснение дают чиновники: Дата фактического получения дохода в виде премии определяется как день выплаты такого дохода налогоплательщику, в том числе при перечислении дохода на его счета в банке (пп. 1 п. 1 ст. 223 НК). Удержать налог с премиальных нужно при фактической выплате премии (п. 4 ст. 226 НК), а перечислить в бюджет — не позднее следующего за ним дня (п. 6 ст. 226 НК). Именно такой позиции по вопросу порядка обложения НДФЛ премиальных придерживаются контролирующие органы (см., напр., письмо ФНС от 8 июня 2016 г. N БС-4-11/10169@). Иными словами, чиновники рассматривают премии, выплаченные сотрудникам (вне зависимости от того, выплачены они за достижение каких-либо производственных результатов или же просто к какой-либо знаменательной дате), для целей обложения НДФЛ как самостоятельный доход.

Например, 26 декабря 2016 года была выплачена премия. В разделе 2 Расчета по форме 6-НДФЛ за 2016 год (форма утв. Приказом ФНС от 14 октября 2015 г. N ММВ-7-11/450@) данная операция должна быть отражена так:

- по строке 100 указываем 26.12.2016;

- по строке 110 — 26.12.2016;

- по строке 120 — 27.12.2016;

- по строке 130 — 10 000;

- по строке 140 — 1 300.

Вопрос 15: Если зарплата за декабрь была перечислена 29 и НДФЛ 30 декабря, ее можно в 4 квартале указать?

Ответ: ФНС считает, что если операция начата в одном отчетном периоде (зарплата выплачена), а завершается в другом отчетном периоде (на него приходится срок перечисления НДФЛ в бюджет), то она отражается в расчете в периоде завершения.

Однако, Кудиярова Елена Николаевна, советник государственной гражданской службы РФ 3 класса дала следующий ответ на данный вопрос:

В случае если налоговый агент все-таки удержал налог с заработной платы за декабрь 2016 г. до окончания месяца и это уже свершившийся факт, который не изменить, отразить налоговому агенту следует сам доход и, соответственно, сумму налога по строкам 020 и 040 раздела 1 расчета по форме 6-НДФЛ за 2016 г. Но что на это скажут налоговые органы и Минфин России, останется вопросом.

Чтобы повысить квалификацию, регистрируйтесь на программу «Бухгалтерский учет при ОСНО. Подготовка на соответствие профстандарту «Бухгалтер» (код А) » для бухгалтеров предприятий на ОСНО и соответствует 5-му уровню профстандарта «Бухгалтер».

V. Заполнение Раздела 2 "Расчет налоговой базы и суммы

налога по доходам, облагаемым по ставке (001)__процентов"

5.1. В Разделе 2 налогоплательщиками производится расчет общей суммы дохода, подлежащей налогообложению, налоговой базы и суммы налога, подлежащей уплате (доплате) в бюджет или возврату из бюджета, по доходам, облагаемым по ставке, указанной в поле показателя 001 Раздела 2.

5.2. В случае если налогоплательщиком в налоговом периоде были получены доходы, облагаемые по разным налоговым ставкам, то расчет налоговой базы и суммы налога подлежащей уплате в бюджет (возврату из бюджета), заполняется на отдельном листе для сумм налогов по доходам, облагаемым по каждой налоговой ставке.

В зависимости от вида доходов, отражаемых в Декларации, в поле показателя 002 Раздела 2 "Вид дохода" проставляется соответствующий признак:

1 - при отражении доходов от долевого участия в организации в виде дивидендов;

2 - при отражении доходов в виде сумм прибыли контролируемых иностранных компаний;

3 - при отражении иных доходов.

Расчет налоговой базы, а также суммы налога, подлежащей уплате (доплате) в бюджет или возврату из бюджета, в отношении доходов от долевого участия в организации в виде дивидендов, а также в отношении доходов в виде сумм прибыли контролируемых иностранных компаний производятся на отдельном листе.

5.3. Общая сумма дохода, за исключением доходов в виде сумм прибыли контролируемых иностранных компаний, полученная налогоплательщиком в налоговом периоде, за который представляется Декларация (строка 010), облагаемого по ставке, указанной в поле показателя 001 Раздела 2, определяется путем сложения следующих показателей:

суммы дохода, облагаемого по соответствующей налоговой ставке, указанной в строках 070 Приложения 1 (по доходам, полученным от источников в Российской Федерации);

суммы дохода, облагаемого по соответствующей налоговой ставке, указанной в строках 070 Приложения 2 (в случае получения доходов от источников за пределами Российской Федерации);

общей суммы дохода от предпринимательской, адвокатской деятельности и частной практики, указанной в строке 050 Приложения 3;

суммы ранее предоставленного инвестиционного налогового вычета, подлежащей восстановлению, указанной в строке 220 Приложения 5.

Общая сумма доходов в виде дивидендов отражается в строке 010 отдельно от иных доходов, полученных в налоговом периоде, и определяется исходя из сумм данных видов доходов, облагаемых по соответствующей налоговой ставке, указанных в строках 070 Приложения 1 и в строках 070 Приложения 2.

При заполнении данной строки не учитываются суммы доходов в виде сумм прибыли контролируемых иностранных компаний.

5.4. Общая сумма доходов, за исключением доходов в виде сумм прибыли контролируемых иностранных компаний, не подлежащая налогообложению (строка 020):

в соответствии с пунктами 60, 60.1 и 66 статьи 217 Кодекса переносится из строк 071, 072 и 073 Приложения 2 соответственно;

в соответствии с иными положениями статьи 217 Кодекса переносится из строки 120 Приложения 4.

5.5. Общая сумма доходов, за исключением доходов в виде сумм прибыли контролируемых иностранных компаний, подлежащая налогообложению (строка 030), рассчитывается путем вычитания из показателя по строке 010 показателя по строке 020.

5.6. Сумма налоговых вычетов, уменьшающая налоговую базу (строка 040), определяется путем сложения значений следующих показателей:

суммы профессиональных налоговых вычетов, предусмотренных статьей 221 Кодекса (сумма значений показателей строк 060 и 150 Приложения 3);

суммы стандартных и социальных налоговых вычетов, предусмотренных статьями 218 и 219 Кодекса, а также суммы инвестиционного налогового вычета, предусмотренного подпунктом 2 пункта 1 статьи 219.1 Кодекса (сумма значений показателей строк 070, 181, 200 и 210 Приложения 5);

суммы имущественных налоговых вычетов по доходам от продажи имущества (имущественных прав), от изъятия имущества (имущественных прав) для государственных или муниципальных нужд, а также суммы налоговых вычетов при продаже долей в уставном капитале и при уступке права требования по договору участия в долевом строительстве, предусмотренных статьей 220 Кодекса (строка 160 Приложения 6);

суммы имущественных налоговых вычетов по расходам, понесенным на новое строительство либо приобретение имущества, предусмотренных статьей 220 Кодекса (сумма значений показателей строк 120, 130, 150 и 160 Приложения 7);

суммы инвестиционного налогового вычета, предусмотренного подпунктом 1 пункта 1 статьи 219.1 Кодекса, принимаемая к вычету по совокупности совершенных операций (показатель по строке 060 Приложения 8);

суммы инвестиционного налогового вычета, предусмотренного подпунктом 3 пункта 1 статьи 219.1 Кодекса, принимаемая к вычету по совокупности совершенных операций (показатель по строке 070 Приложения 8).

В случае если расчет налоговой базы и суммы налога производится в отношении доходов, облагаемых не по налоговой ставке 13 процентов, то в строке 040 проставляется ноль.

5.7. Сумма налоговых вычетов (строка 040) и сумма расходов, принимаемая в уменьшение полученных доходов (строка 050), в совокупности не может превышать значение показателя строки 030.

5.8. Сумма расходов, принимаемая в уменьшение полученных доходов (строка 050), определяется путем указания суммы расходов (убытков) по совокупности операций с ценными бумагами, производными финансовыми инструментами, в том числе, по операциям, учитываемым на индивидуальном инвестиционном счете в соответствии со статьями 214.1, 214.3, 214.4, 214.9 Кодекса, а также операций, совершенных налогоплательщиком в рамках участия в инвестиционных товариществах (сумма значений показателей строк 040 и 052 Приложения 8).

5.9. Общая сумма доходов в виде сумм прибыли контролируемых иностранных компаний (строка 051) определяется исходя из сумм данного вида доходов, облагаемых по соответствующей налоговой ставке, указанных в строках 070 Приложения 2.

5.10. Налоговая база отражается по строке 060 и рассчитывается как разница между общей суммой дохода, за исключением доходов в виде сумм прибыли контролируемых иностранных компаний, подлежащей налогообложению (строка 030), общей суммой доходов в виде сумм прибыли контролируемых иностранных компаний (строка 051), и общей суммой налоговых вычетов (строка 040) и расходов, принимаемых в уменьшение полученных доходов, отражаемых по строке 050. В случае если результат получится отрицательным или равным нулю, то в строке 060 ставится ноль.

5.11. Для расчета суммы налога по доходам, облагаемым по определенной налоговой ставке, подлежащей уплате (доплате) или возврату из бюджета, налогоплательщик указывает:

в строке 070 - общую сумму налога, исчисленную к уплате, которая определяется путем умножения налоговой базы, отраженной в строке 060, на соответствующую налоговую ставку (в процентах);

в строке 080 - общую сумму налога, удержанную у источника выплаты дохода, которая определяется путем сложения сумм налога, удержанных у источника выплаты дохода, облагаемого по аналогичной налоговой ставке, указанных в строках 080 Приложения 1;

в строке 090 - общую сумму налога, удержанную у источника выплаты дохода в соответствии с подпунктом 1 пункта 1 статьи 212 Кодекса, в отношении доходов в виде материальной выгоды.

Данная строка заполняется налогоплательщиками - налоговыми резидентами Российской Федерации, получившими от налогового органа подтверждение права на имущественный налоговый вычет по расходам, понесенным на новое строительство либо приобретение имущества, предусмотренный статьей 220 Кодекса, после того, как налог с доходов в виде материальной выгоды, полученной от экономии на процентах за пользование ими заемными (кредитными) средствами, выданными на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доля (доли) в них, был фактически удержан налоговыми агентами по ставке 35 процентов.

Строка 090 заполняется только при расчете суммы налога на доходы физических лиц, облагаемого по ставке 35 процентов. В случае если расчет налоговой базы и суммы налога производится в отношении доходов, облагаемых по другим налоговым ставкам, в данной строке проставляется ноль;

в строке 100 - сумму торгового сбора, уплаченную в налоговом периоде, подлежащую зачету в соответствии с положениями пункта 5 статьи 225 Кодекса.

При этом значение показателя строки 100 не может превышать значение показателя строки 070.

в строке 110 - сумму фактически уплаченного налогоплательщиком за отчетный налоговый период налога в виде авансовых платежей, подлежащую зачету (значение показателя переносится из строки 070 Приложения 3);

в строке 120 - общую сумму фиксированных авансовых платежей, уплаченную налогоплательщиком, подлежащую зачету в соответствии с пунктом 5 статьи 227.1 Кодекса, но не более суммы налога, исчисленной исходя из фактически полученных налогоплательщиком доходов за налоговый период от осуществления трудовой деятельности по найму у физических лиц на основании патента, выданного в соответствии с Федеральным законом от 25.07.2002 N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации" (Собрание законодательства Российской Федерации, 2002, N 30, ст. 3032; 2018, N 30, ст. 4551);

в строке 130 - общую сумму налога, уплаченную в иностранных государствах, подлежащую зачету в Российской Федерации (совокупность значений строк 130 Приложения 2);

в строке 140 - сумму налога, уплаченную в связи с применением патентной системы налогообложения, подлежащую зачету в соответствии с положениями пункта 7 статьи 346.45 Кодекса;

в строке 150 - сумму налога, подлежащую уплате (доплате) в бюджет, по доходам, облагаемым по ставке, указанной в поле показателя 001 Раздела 2;

в строке 160 - сумму налога, подлежащую возврату из бюджета. Данный показатель определяется как разность показателей сумм строк 080, 090, 100, 110, 120, 130 и строки 070. В случае если результат получился отрицательным или равным нулю, то в строке 160 ставится ноль.

При этом значение показателя строки 160 не может превышать совокупность значений показателей строк 080, 090 и 110.

Дивиденды – это прибыль, а значит, они облагаются налогом. Как правильно отчитаться при получении дивидендов и когда это необходимо, читаем далее.

Когда может понадобиться заполнить декларацию

Лица, официально трудоустроенные, не задаются вопросом сдачи отчетов в налоговую, за них все оформляет работодатель. Но с началом инвестирования гражданин сталкивается с возникновением у него дополнительного источника доходов. И тут уже нужно разбираться, когда именно придется подавать отчетность в налоговую самостоятельно.

Обычно брокер выступает в качестве налогового агента, он сам удерживает все необходимые налоги и передает информацию о них в ИФНС. Что делает работу частного инвестора на бирже более привлекательной. Но в части получения дивидендов от иностранных эмитентов это правило не работает. Порядок расчета суммы налога в таком случае описан здесь.

Как заполнить 3-НДФЛ по дивидендам

- Для начала вам необходимо получить "Отчет о выплате доходов по ценным бумагам иностранных эмитентов".

Он запрашивается у брокера. А еще депозитарий по окончании налогового периода отправляет держателю акций отчет по форме 1042-s (в случае с американскими акциями, когда по дивидендам по ним удерживается 10 % еще в США). - Далее нужно пройти авторизацию в своем "Личном кабинете" налогоплательщика.Для удобства и экономии вашего времени прикрепляем ссылку на данный сервис (https://lkfl2.nalog.ru/lkfl/login).

![]()

- Следующим шагом в разделе "Жизненные ситуации" находим вкладку о подаче 3-НДФЛ.

![]()

- Заполняем декларацию в режиме онлайн.

![]()

- Здесь вы должны выбрать год, за который вам необходимо рассчитываться. В пунктах, приведенных ниже, везде расставляем "Да".Переходим к следующему шагу.

![]()

- После того как вы внесли данные на предыдущей странице, выбираете "За пределами РФ" и указываете свой источник дохода.

![]()

- Теперь вам понадобится "Отчет о выплате доходов по ценным бумагам иностранных эмитентов".Например:

![]()

- Вам нужно заполнить данные о дивидендах.Идем по порядку, сверху вниз.

![]()

- В графе "Наименование" вам нужно вставить скопированное из отчета брокера полное название компании, выплатившей вам средства.

- Вводим код страны в строчке "Страна".В примере это США.

- В налоговой ставке оставляем 13 %, если ваш годовой доход не превысил 5 миллионов рублей. В противном случае ставим 15 %.

- Видом дохода у вас являются дивиденды, код 1010.

- Налоговый вычет мы не запрашиваем, поэтому галочку не ставим.

- Сумму дохода в валюте указываем общую, до вычета всех налогов и издержек. Сумму, уже удержанную эмитентом, указываем ниже, сумму в рублях не трогаем.Все данные берем из выписки.

- Даты получения и уплаты тоже берем из справки.

![]()

- Здесь вамнеобходимо указать наименование валюты, курсзаполнять не нужно!

- Но не забудьтевыбрать автоматическое определение курса.

- "Сведения о налоге, уплаченном в иностранном государстве" необходимо указать, это берется из выданной вам справки.

- Если дивидендных выплат было несколько, снова и снова добавляем каждую в источник дохода.

- По окончании процесса у вас получится подобный список.Вам необходимо нажать "Далее".

![]()

- Дальше максимально просто: если вычет у вас был – отмечаете его галочкой. Если не был – нажимайте "Далее".

![]()

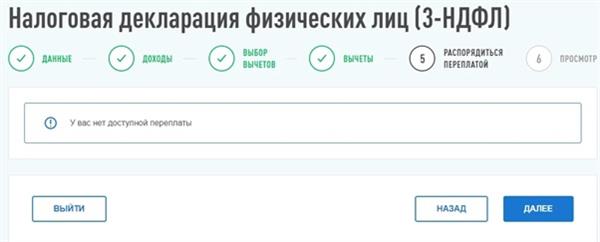

- Отмечаете имеющиеся переплаты.

![]()

- Все сохраняете и проходите дальше.

![]()

- Если необходимо, полученную декларацию вы можете скачать в PDF-формате и отнести в налоговую. Но большой нужды в этом нет.

Все, поздравляем, декларация оформлена. Но наверняка среди наших читателей найдутся такие, у кого нет электронной подписи. Что делать в таком случае?

Электронная подпись: как оформить

Все решается в том же кабинете налогоплательщика. В поиске вводим начало запроса "Нужна. ".

Выбираем, вводим пароль, немного ждем, и готово!

Теперь вы знаете, как заполнить 3-НДФЛ по дивидендам.

Читайте также: