2 ндфл на умершего сотрудника

Опубликовано: 10.05.2024

Смерть сотрудника – печальное событие, в связи с которым у руководства организации могут возникнуть новые обязанности. Известно, что заработную плату по закону необходимо вручить самому сотруднику из кассы либо перевести на его банковский счет (ТК РФ, ст. 22, 136). В этом случае выплата считается полученной. Однако если сотрудник умер, возникает вопрос, что делать с начисленными и неполученными суммами по оплате труда? Каковы обязанности работодателя в таком случае? Кто имеет право получить деньги и как оформить такую выдачу? Немаловажный вопрос для бухгалтерии – порядок налогообложения и начисления взносов на выплаты по заработной плате умершего сотрудника.

Кто имеет право получить выплаты за умершего

Общее правило гласит: за сотрудника, который умер, получить его выплаты могут родственники и лица, бывшие у него на иждивении (ТК РФ, ст. 141). Однако на практике определить, кто должен получить деньги, бывает не так просто.

Пример: за выплатой в бухгалтерию обратились жена умершего и внучка. При этом с женой брак расторгнут, а внучка — усыновленный ребенок. Местонахождение кровных детей определить не представляется возможным. Что делать руководству фирмы?

Обратимся законодательству. Семейный кодекс (СК РФ) в ст. 2 к членам семьи относит:

- супруга умершего – законного мужа или жену;

- детей умершего;

- его родителей.

При определении адресата выплат следует прежде всего руководствоваться этими положениями. Вместе с тем в гл. 15 того же документа указывается, что членами семьи могут быть признаны и другие родственники: братья, сестры, бабушки и дедушки, внуки, не кровные родители и дети. Как поступить, решает работодатель. Он вправе сделать выплату первому из обратившихся, поименованных в СК.

Вопрос: Должен ли работодатель выплатить заработную плату умершего работника единственному родственнику (его тете) и на основании каких документов?

Посмотреть ответ

Если за деньгами обратилось сразу несколько человек, считающих себя членами семьи умершего или его иждивенцами, вопрос, как правило, решается соглашением между родственниками либо обращением последних в судебные инстанции.

Если у работодателя есть сомнения, кому и насколько законно он будет делать выплату, целесообразно перечислить эти деньги на банковский счет умершего сотрудника, с уведомлением банка о его смерти.

Таким образом деньги станут частью наследственной массы, их получат наследники по закону, кем бы они ни являлись умершему. С организации ответственность по выплате будет снята. Но перечисление на банковский счет с включением в наследство можно осуществить лишь спустя 4 месяца после смерти гражданина (ГК РФ, ст. 1183). Можно оставить деньги в организации, депонировав их, до момента, когда за выплатами обратятся уже определившиеся наследники.

Если принято решение вручить деньги одному из родственников, следует помнить, что согласно ГК РФ, такое право имеют только те из них, кто проживал с сотрудником совместно либо находился на иждивении, независимо от места проживания (ГК РФ, та же статья).

В приведенном нами примере ни один из обратившихся не имеет права на получение зарплаты умершего.

На заметку! Организация не обязана разыскивать родственников и иждивенцев умершего сотрудника с целью вручения неполученных сумм по оплате труда и приравненных к ним.

Документы

ВАЖНО! Образец заявления о выплате заработной платы, не полученной работником, пособия на погребение и об оказании материальной помощи в связи со смертью работника от КонсультантПлюс доступен по ссылке

Для получения «увольнительных» умершего сотрудника, лица, имеющие такое право по закону, обязаны предъявить:

- заявление с просьбой о выплате;

- документ о смерти;

- документ, удостоверяющий их личность;

- документ, подтверждающий родство с умершим сотрудником.

Получатель в заявлении, помимо просьбы о выдаче в связи со смертью сотрудника его выплат, указывает степень родства и способ получения выплат. Если способ получения выбран не из кассы фирмы, а безналично, указываются банковские реквизиты. В заявлении также указывается список прилагаемых документов.

Налоги и взносы

Налог на доходы с сумм, причитающихся умершему сотруднику, не взимается. Согласно ст. 44 ТК РФ смерть сотрудника означает прекращение его обязанности уплачивать указанный налог, следовательно, и с родственников, получающих выплаты умершего, налог тоже не берется. Соответствующие разъяснения не раз давались в письмах ФНС, Минфина (письмо №03-04-05/33652 от 10/06/15 г. Минфина и ряд других).

На заметку! Если выплаты по заработной плате получают родственники через процедуру наследования, суммы тоже НДФЛ облагаться не будут. Исключение: вознаграждения, выплачиваемые наследникам (правопреемникам) авторских прав умершего (НК РФ, ст. 217-18).

Выплаты по оплате труда и приравненные к ним облагаются страховыми взносами. Последние разъяснения на этот счет дает Минфин в письме №03-15-07/53912 от 22/08/17 г. Чиновники аргументируют свое мнение тем, что на момент начисления оплаты труда сотрудник был жив и являлся застрахованным лицом, а взносы исчисляются с сумм начисления. Отметим, что ранее Минтруд и ФСС высказывали совершенно противоположное мнение (прил. к письму Фонда п. 4 от 14/04/15 №02-09-11/06-5250, письмо Минтруда от 20.02.2013 №17-3/292).

По налогу на прибыль суммы выплат, причитающиеся умершему сотруднику, учитываются при определении налоговой базы (НК РФ, 272-4; 255-2-1,8).

Бухгалтерский учет

Начисление «расчетных» умершего делается стандартными проводками Дт 20,23,44,25 и пр. Кт 70. Если в организации формируется резерв расходов на предстоящие отпуска, то компенсация неиспользованного отпуска отражается проводкой Дт 96 Кт 70. Для расчетов с родственниками уволенного по случаю смерти работника применяют счет 76 «Расчеты с разными дебиторами и кредиторами», поскольку те не являлись и не являются работниками фирмы: Дт 70 Кт 76. Выплата и закрытие расчетов родственникам отражается проводкой Дт 76 Кт 50, 51.

При формировании резерва отпусков (оценочное обязательство) и выплате из этого резерва компенсации за неиспользование времени отпуска умершим возникает временная разница между БУ и НУ. Ведь величина этого обязательства была отнесена по БУ на расходы по обычным видам деятельности в момент формирования. В НУ при этом отражаются фактически понесенные суммы затрат.

Отложенные налоговые активы (погашение), возникшие в связи с этой временной разницей, следует отразить в учете: Дт 68 Кт 09 – на сумму налога на прибыль, рассчитанную по величине компенсации за неиспользованный отпуск.

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Консультация предоставлена 11.05.2016 года

В организации умер сотрудник. Родственникам умершего сотрудника выплачивается начисленная за отработанное время заработная плата и компенсация отпуска при увольнении. Облагаются ли страховыми взносами и удерживается ли ндфл с данных начислений умершего сотрудника?

По данному вопросу мы придерживаемся следующей позиции:

В данном случае у организации-работодателя не возникает обязанности налогового агента по удержанию НДФЛ с суммы заработной платы и компенсации за неиспользованный отпуск, начисленной умершему работнику, а также с указанной суммы при ее выплате в установленном порядке членам семьи.

Заработная плата и иные выплаты (в том числе компенсация за неиспользованный отпуск), начисленные в соответствии с законодательством в пользу умершего работника, не подлежат обложению страховыми взносами.

Обоснование позиции:

НДФЛ

Согласно ст. 141 ТК РФ заработная плата, не полученная ко дню смерти работника, выдается членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти.

Указанная норма корреспондирует со ст. 1183 ГК РФ о наследовании невыплаченных сумм, предоставленных гражданину в качестве средств к существованию, согласно п. 1 которой право на получение подлежавших выплате наследодателю, но не полученных им при жизни по какой-либо причине сумм заработной платы, приравненных к ней платежей и иных денежных сумм, предоставленных гражданину в качестве средств к существованию, принадлежит проживавшим совместно с умершим членам его семьи, а также его нетрудоспособным иждивенцам независимо от того, проживали они совместно с умершим или не проживали.

На основании пп. 3 п. 3 ст. 44 НК РФ обязанность по уплате налога и (или) сбора прекращается со смертью физического лица - налогоплательщика или с объявлением его умершим в порядке, установленном ГПК РФ.

В соответствии с п. 18 ст. 217 НК РФ не подлежат обложению НДФЛ доходы в денежной и натуральной формах, получаемые от физических лиц в порядке наследования, за исключением вознаграждения, выплачиваемого наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов.

Таким образом, суммы заработной платы, начисленной за отработанное время, и компенсации за неиспользованный отпуск, выплачиваемые членам семьи умершего работника организации в связи с наследованием этих сумм, не подлежат обложению НДФЛ (письма Минфина России от 10.06.2015 N 03-04-05/33652, от 30.01.2013 N 03-04-06/4-28, ФНС РФ от 30.08.2013 N БС-4-11/15797).

Страховые взносы

В соответствии с ч. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (далее - Закон N 212-ФЗ) объектом обложения страховыми взносами для указанных организаций признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг.

Закон N 212-ФЗ не содержит положений, позволяющих исключить заработную плату, начисленную по трудовому договору в пользу умершего сотрудника, из облагаемых страховыми взносами выплат (в отличие от пп. 3 п. 3 ст. 44 НК РФ).

В то же время Министерство труда и социальной защиты РФ в письме от 20.02.2013 N 17-3/292 разъяснило следующее. Страховые взносы на обязательное пенсионное страхование - это индивидуально возмездные обязательные платежи, персональным целевым назначением которых является обеспечение права гражданина на получение обязательного страхового обеспечения по обязательному пенсионному страхованию. Также и страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на обязательное медицинское страхование уплачиваются с целью получения застрахованным лицом при наступлении страхового случая страхового обеспечения по соответствующему виду социального страхования. Однако после смерти застрахованного лица указанные цели не могут быть реализованы. Исходя из этого Минтруд России пришел к выводу, что, если на момент начисления заработной платы работодатель располагает информацией о смерти работника, заработная плата и иные выплаты (в том числе, компенсация за неиспользованный отпуск), начисленные в соответствии с законодательством в его пользу, не подлежат обложению страховыми взносами.

Учитывая, что органом, уполномоченным давать разъяснения по вопросам применения законодательства о страховых взносах, является именно Министерство труда и социальной защиты РФ (ч. 5 ст. 1 и ч. 2 ст. 28 Закона N 212-ФЗ, постановление Правительства РФ от 14.09.2009 N 731), полагаем целесообразным в рассматриваемой ситуации руководствоваться приведенными разъяснениями. Поскольку по этому вопросу возможно возникновение спора с органом контроля за уплатой страховых взносов, целесообразно также обратиться за соответствующими разъяснениями в этот орган.

Что касается выплаты не полученной работником заработной платы (и иных выплат) членам его семьи, то в этом случае имеют место отношения, связанные с универсальным правопреемством (наследование), поэтому данную выплату нельзя рассматривать как производимую в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ, оказание услуг. Соответственно, такие выплаты не подлежат обложению страховыми взносами в пользу членов семьи (смотрите также приказ Минздравсоцразвития России от 26.02.2010 N 112н).

Эксперт службы Правового консалтинга ГАРАНТ

Вопрос:

В организации в апреле умер сотрудник. В 1 квартале сдавали отчеты, его зарплата вошла во все отчеты. За апрель этому сотруднику начислено 15000 руб., сумма не облагалась налогами. Зарплата за апрель выдана родственникам. Интересуют отчеты 6НДФЛ, ФСС и РСВ (проверка контрольных соотношений), в какие отчеты сумма 15000 руб. попадет, а в какие нет?

На вопросы отвечают специалисты ООО «Интерком-Аудит Екатеринбург»

Ответ:

Исходя из положений п. 6 ч. 1 ст. 83 ТК РФ смерть работника является основанием для прекращения трудового договора.

При этом согласно положениям ст. 141 ТК РФ заработная плата, а также иные выплаты, не полученные ко дню смерти работника, выдаются членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти.

Указанное положение корреспондирует со ст. 1183 ГК РФ о наследовании невыплаченных сумм, предоставленных гражданину в качестве средств к существованию, согласно п.1 которой право на получение подлежавших выплате наследодателю, но не полученных им при жизни по какой-либо причине сумм заработной платы, приравненных к ней платежей и иных денежных сумм, предоставленных гражданину в качестве средств к существованию, принадлежит проживавшим совместно с умершим членам его семьи, а также его нетрудоспособным иждивенцам независимо от того, проживали они совместно с умершим или не проживали.

В силу пп. 3 п. 3 ст. 44 НК РФ обязанность по уплате налога и (или) сбора прекращается со смертью физического лица — налогоплательщика или с объявлением его умершим в порядке, установленном гражданским процессуальным законодательством РФ.

В соответствии с п. 18 ст. 217 НК РФ не подлежат обложению налогом на доходы физических лиц доходы в денежной и натуральной формах, получаемые от физических лиц в порядке наследования, за исключением вознаграждения, выплачиваемого наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также вознаграждения, выплачиваемого наследникам патентообладателей изобретений, полезных моделей, промышленных образцов.

Согласно п. 1 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» объектом обложения страховыми взносами на травматизм признаются выплаты и иные вознаграждения, выплачиваемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров. Суммы, не подлежащие обложению страховыми взносами, указаны в ст. 20.2 Закона N 125-ФЗ.

Таким образом, суммы заработной платы, начисленной за отработанное время, и компенсации за неиспользованный отпуск, выплачиваемые членам семьи умершего работника организации в связи с наследованием этих сумм, не подлежат обложению налогом на доходы физических лиц и страховыми взносами, соответственно, эти суммы не отражаются в форме 6-НДФЛ, а так же в расчете по форме 4-ФСС (письма ФНС от 01.08.2016 N БС-4-11/13984@, от 23.03.2016 N БС-4-11/4901).

Суммы, подлежащие выплате родственникам умершего сотрудника в соответствии со ст. 141 ТК РФ, не подлежат включению в базу для начисления страховых взносов на обязательное социальное страхование. Аналогичная позиция высказана в Письмах Минтруда России от 20.02.2013 N 17-3/292 и Минфина России от 16.11.2016 N 03-04-12/67082, письме ФСС России от 14 апреля 2015 г. № 020911/065250.

Однако они подлежат отражению в соответствующих строках расчета страховых взносов как суммы, не подлежащие обложению страховыми взносами в соответствии со ст. 422 НК РФ

Из всего вышесказанного следует, что невыплаченная заработная плата и компенсация за неиспользованные дни отпуска умершего работника не отражаются в отчете 6НДФЛ и 4-ФСС, но отражаются в расчете по страховым взносам.

При проверке контрольных соотношений по отчетам 6НДФЛ и РСВ в ИФНС по требованию необходимо будет предоставить пояснения о соответствующих расхождениях.

Департамент налоговой и таможенно-тарифной политики по вопросу обложения налогом на доходы физических лиц вознаграждения, причитающегося умершему работнику и выплачиваемого его наследникам, в соответствии со статьей 34.2 Налогового кодекса РФ (далее - Кодекс) разъясняет следующее.

Статьей 22 Трудового кодекса РФ (далее - Трудовой кодекс) установлена обязанность работодателя выплачивать в полном размере причитающуюся работникам заработную плату в сроки, установленные в соответствии с Трудовым кодексом, коллективным договором, правилами внутреннего трудового распорядка, трудовыми договорами.

В соответствии со статьей 129 Трудового кодекса заработная плата включает в себя, в частности, стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

На основании статьи 141 Трудового кодекса заработная плата, не полученная ко дню смерти работника, выдается членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти.

Указанное положение корреспондирует статью 1183 Гражданского кодекса РФ (далее - Гражданский кодекс) о наследовании невыплаченных сумм, предоставленных гражданину в качестве средств к существованию, согласно пункту 1 которой право на получение подлежавших выплате наследодателю, но не полученных им при жизни по какой-либо причине сумм заработной платы, приравненных к ней платежей и иных денежных сумм, предоставленных гражданину в качестве средств к существованию, принадлежит проживавшим совместно с умершим членам его семьи, а также его нетрудоспособным иждивенцам независимо от того, проживали они совместно с умершим или не проживали.

Согласно пунктам 2 и 3 статьи 1183 Гражданского кодекса при отсутствии указанных лиц или при непредъявлении этими лицами требований о выплате таких сумм в течение четырех месяцев со дня открытия наследства соответствующие суммы включаются в состав наследства и наследуются на общих основаниях, установленных Гражданским кодексом.

В соответствии со статьей 1112 Гражданского кодекса не входят в состав наследства права и обязанности, неразрывно связанные с личностью наследодателя, а также права и обязанности, переход которых в порядке наследования не допускается Гражданским кодексом или другими законами. Так, например, не входят в состав наследства обязательства гражданина-должника, которые прекращаются его смертью, если исполнение не может быть произведено без личного участия должника либо обязательство иным образом неразрывно связано с личностью должника (ст. 418 Гражданского кодекса).

В силу подпункта 3 пункта 3 статьи 44 Кодекса обязанность по уплате налога и (или) сбора прекращается со смертью физического лица - налогоплательщика или с признанием его умершим в порядке, установленном гражданским законодательством Российской Федерации. При этом наследникам вменяется обязанность погашать задолженность умершего лица либо лица, признанного умершим, только по поимущественным налогам и в пределах стоимости наследственного имущества, в порядке, установленном гражданским законодательством Российской Федерации для оплаты наследниками долгов наследодателя.

На основании пункта 18 статьи 217 Кодекса не подлежат налогообложению (освобождаются от налогообложения) по налогу на доходы физических лиц доходы в денежной и натуральной формах, получаемые от физических лиц в порядке наследования, за исключением вознаграждения, выплачиваемого наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов.

Следовательно, у организации - налогового агента не возникает обязанности по удержанию налога на доходы физических лиц с сумм вознаграждения, причитающегося умершему работнику и выплачиваемого в установленном порядке членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти, либо наследникам в порядке, установленном статьей 1183 Гражданского кодекса.

Об обложении НДФЛ вознаграждения, причитающегося умершему работнику

После смерти работника общество начислило ему вознаграждение по итогам работы за год, что предусмотрено положением о премировании. Причитающаяся ему и невыплаченная сумма была перечислена в пользу его наследников.

Со смертью физического лица прекращается его обязанность по уплате налога, а также обязанность налогового агента по исчислению и удержанию налога с доходов указанного налогоплательщика. Как поступить в этом случае работодателю — удержать и перечислить НФДЛ с сумм, выплаченных уже после смерти сотрудника, или же перечислить наследникам всю сумму вознаграждения без удержания НФДЛ?

В представленном письме Минфина России дано объяснение, что у работодателя не появляется в этом случае обязанности налогового агента, и вот почему. Пункт 18 статьи 217 Налогового кодекса РФ предусматривает, что не подлежат обложению НДФЛ доходы в денежной и натуральной формах, получаемые от физических лиц в порядке наследования.

По этой причине у работодателя не возникает обязанности по удержанию НДФЛ с сумм вознаграждения, причитающегося умершему работнику и выплачиваемого членам его семьи.

После анализа судебных решений становится ясно, что официальные органы склоняются к тому, что работодателям нужно удерживать НДФЛ с выплат в пользу родственников умерших сотрудников.

Так, в постановлении ФАС Западно-Сибирского округа от 26.09.2011 № А27-15935/2010 фирма оспаривала следующее решение налоговой инспекции.

Общество оказало материальную помощь членам семей умерших бывших работников, которые на момент смерти находились на пенсии. При выплате материальной помощи работодатель НДФЛ с данных выплат не удерживал.

Инспекция включила в базу по НДФЛ выплаты, произведенные родственникам умерших работников общества, находящихся на пенсии. В противовес такому заключению налогового органа плательщик посчитал, что у него отсутствовала возможность удержания и перечисления в бюджет НДФЛ, так как с родственниками умерших пенсионеров, которым оказывалась материальная помощь, он не состоял в трудовых отношениях.

Арбитры же считают, что решение инспекции об обязанности фирмы удержать и уплатить в бюджет сумму НДФЛ не предусматривает принудительного взыскания налога в случае отсутствия возможности удержать НДФЛ у лиц, получивших доход.

Более того, по решению инспекторов не производилось взыскание НДФЛ за счет средств налогового агента. Это подтверждается копией требования об уплате налога, выставленного по итогам налоговой проверки, в котором нет требования об уплате обществом недоимки по НФДЛ. К уплате предъявлен только штраф по НДФЛ.

К сожалению, болезнь не всегда заканчивается восстановлением трудоспособности работника. Поэтому у некоторых бухгалтеров возникают вопросы: как правильно все оформить, как произвести расчет и выплаты заработной платы в связи со смертью на больничном?

В данной статье мы рассмотрим, как в программе 1С:Зарплата и Управление персоналом 8, ред. 3.0 оформить больничный лист и единовременное пособие за счет ФСС.

1. Заполняем больничный лист, заявление и реестр прямых выплат ФСС

Раздел «Зарплата» – «Больничный лист» создаем больничный лист в обычном порядке, только в строке «Приступит к работе» ничего не указываем, в троке «Иное» указать код 34 «умер». Формируем заявление и реестр прямых выплат ФСС, проверяем персональные данные сотрудника, указываем банковские реквизиты сотрудника, родственники смогу получить деньги предоставим свидетельство о смерти и документы, подтверждающие родство с умершим.

Обращаем внимание, что такой больничный не будет облагаться НДФЛ.

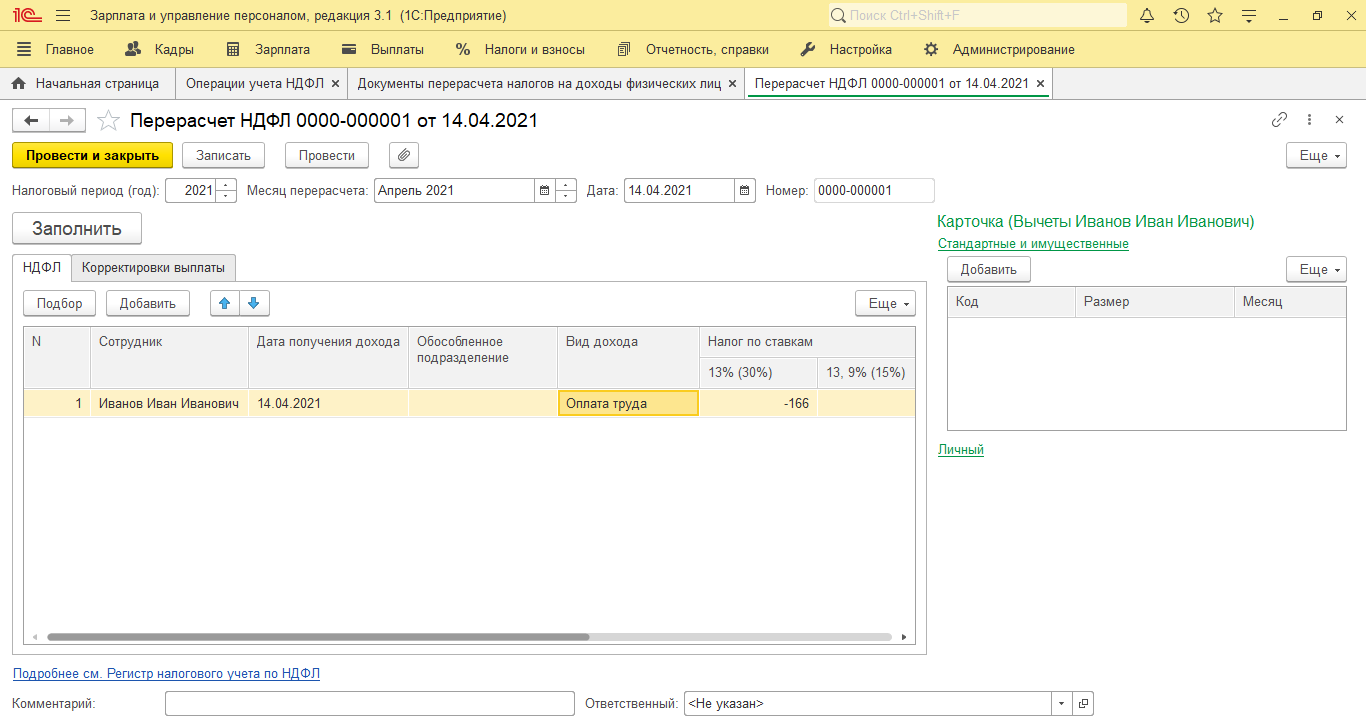

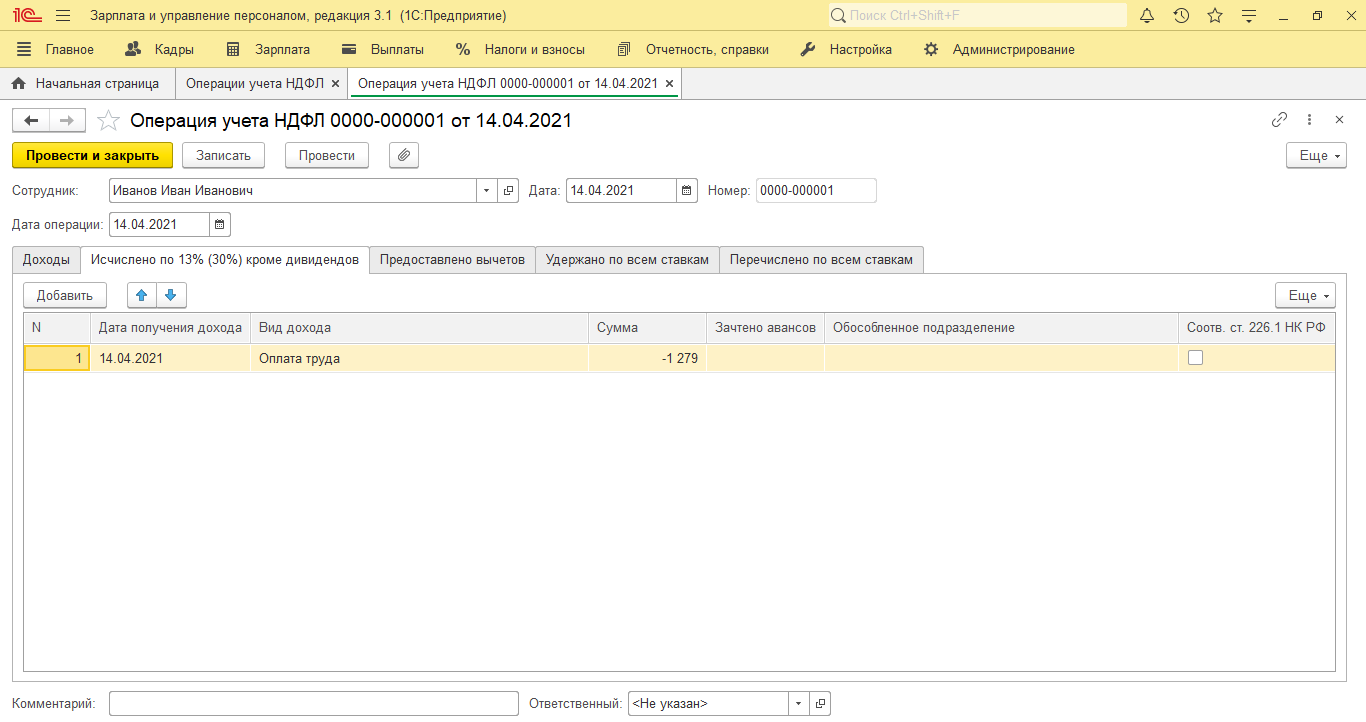

2. Корректируем НДФЛ

Т.к. программа автоматически исчисляет НДФЛ, то скорректируем его вручную с помощью документа «Перерасчеты НДФЛ» и «Операции учета НДФЛ».

Раздел «Налоги и взносы» - «Перерасчеты НДФЛ» – на закладке НДФЛ добавить сотрудника, указать дату получения дохода, вид дохода, НДФЛ 13% указываем сумму с минусом – Провести и закрыть.

Раздел «Налоги и взносы» – «Операции учета НДФЛ» – заполняем закладки «Доход» и «Исчислено по ставке 13%» суммы ставим с минусом.

Таким образом, проводок по НДФЛ и отражения в отчетности не будет.

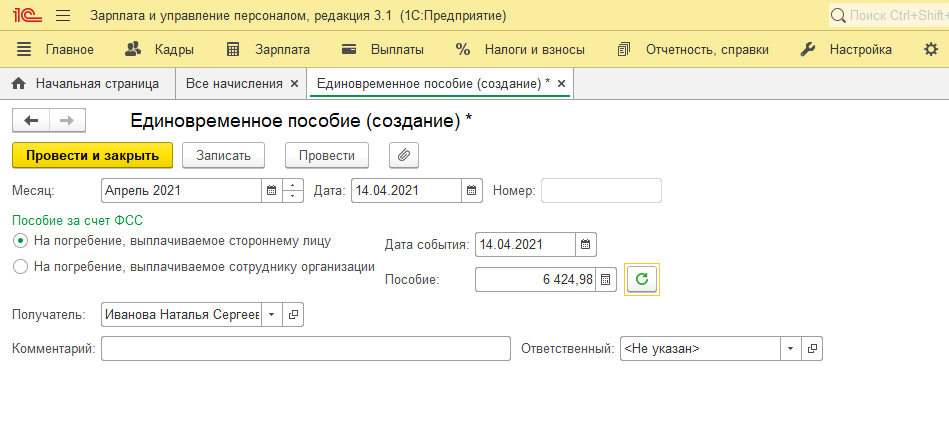

3. Пособие на погребение

Раздел «Зарплата» – «Все начисления» - «Единовременное пособие за счет ФСС» - выбираем «На погребение, выплачиваемое стороннему лицу».

Единовременное пособие выплачивает работодатель, после выплаты предоставляем в ФСС подтверждающие документ (банковскую выписку) и заявление для возмещения денежных средств из ФСС.

Раздел «Отчетность, справки» – «Передача в ФСС сведений о пособиях» - закладка «Возмещение расходов организации».

Укажите, кто составил заявление и банковские реквизиты организации, на которые фонд должен перечислить возмещение расходов на выплату пособия на погребение.

4. Увольнение сотрудника

Трудовой договор прекращается в связи со смертью работника (п. 10 ч. 1 ст. 77, п. 6 ч. 1 ст. 83 ТК РФ). Заработная плата, не полученная к дню смерти работника, выдается родственникам. Раздел «Зарплата» - Все начисления – «Увольнение» - Основание увольнения: п.6 ч. 1 ст. 83.

При выплате родственникам умершего заработной платы, компенсации за неиспользованный отпуск и пр. страховые взносы не начисляются при условии, что выплаты начислены после смерти работника.

Также у организации не возникает обязанности налогового агента по НДФЛ при выплате родственникам сумм вознаграждения, начисленного работнику, который умер.

В данной статье мы рассмотрели основные вопросы по созданию и выплате больничного листа умершего сотрудника, а также выплату единовременного пособия на погребение за счет ФСС. По возникшим вопросам обращайтесь на нашу Линию консультаций 1С, где сможете получить квалифицированную поддержку наших специалистов. Первая консультация совершенно бесплатно!

Читайте также: