2 ндфл 2009 бланк

Опубликовано: 15.05.2024

"Зарплата", 2010, N 3

С 9 февраля 2010 г. обновлена справка по форме 2-НДФЛ. В статье рассмотрим суть изменений и порядок заполнения этого документа.

Справка о доходах физического лица утверждена Приказом ФНС России от 13.10.2006 N САЭ-3-04/706@. Этим же документом утверждены Рекомендации по заполнению сведений о доходах физических лиц по форме 2-НДФЛ (далее - Рекомендации). Последние изменения внесены Приказом ФНС России от 22.12.2009 N ММ-7-3/708@.

Сдавать или не сдавать справки по форме 2-НДФЛ

Представить сведения о доходах физических лиц обязаны налоговые агенты, производившие в течение 2009 г. им выплату дохода, начисление и удержание НДФЛ. Сдавать справки по форме 2-НДФЛ следует, если:

- производились выплаты в пользу физических лиц;

- источник выплаты признается налоговым агентом.

Кто является налоговым агентом

Согласно п. 1 ст. 226 НК РФ налоговыми агентами признаются юридические и физические лица, от которых или в результате отношений с которыми физические лица получили доходы. К ним относятся:

- российские организации;

- обособленные подразделения иностранных организаций в Российской Федерации;

- индивидуальные предприниматели;

- нотариусы, занимающиеся частной практикой;

- адвокаты, учредившие адвокатские кабинеты;

- коллегии адвокатов, адвокатские бюро, юридические консультации.

На кого подавать справки

Обязанность налогового агента подавать сведения о доходах установлена как в отношении доходов работников, так и в отношении доходов прочих физических лиц, не имевших трудовых отношений с налоговым агентом, но получивших от него доход.

На кого сведения не подавать

В Налоговом кодексе четко определены случаи, когда не следует представлять сведения о доходах физических лиц. Так, не представляют сведения:

- о доходах индивидуальных предпринимателей при предъявлении документов, подтверждающих государственную регистрацию в качестве предпринимателей без образования юридического лица и постановку на учет в налоговых органах (п. 2 ст. 230 НК РФ);

- когда получатель дохода обязан самостоятельно суммировать доходы, исчислить с них налоги на доходы физических лиц и отчитаться перед налоговым органом. Эта обязанность возникает при получении дохода:

- от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых договоров и договоров гражданско-правового характера, включая доходы по договорам найма или аренды любого имущества (пп. 1 п. 1 ст. 228 НК РФ);

- от продажи имущества или имущественных прав (пп. 2 п. 1 ст. 228 НК РФ);

- налоговым резидентом РФ от источников, находящихся за пределами Российской Федерации, исходя из сумм таких доходов (пп. 3 п. 1 ст. 228 НК РФ);

- с которого не был удержан налог налоговым агентом (пп. 4 п. 1 ст. 228 НК РФ);

- в виде выигрыша от организатора лотерей, тотализаторов и других основанных на риске игр (пп. 5 п. 1 ст. 228 НК РФ);

- наследником (правопреемником) автора произведений науки, литературы, искусства, а также наследником авторов изобретений, полезных моделей и промышленных образцов (пп. 6 п. 1 ст. 228 НК РФ);

- в виде подарка от физического лица, которое не является индивидуальным предпринимателем, за исключением не облагаемых НДФЛ подарков, указанных в п. 18.1 ст. 217 Налогового кодекса (пп. 7 п. 1 ст. 228 НК РФ).

Очевидно, что наиболее распространенным основанием для представления сведений о доходах является выплата заработной платы работникам. Справки о доходах, полученных в 2009 г., необходимо сдать в налоговую инспекцию не позднее 1 апреля 2010 г. (п. 2 ст. 230 НК РФ).

Разберемся, как заполнить справки за 2009 г. и при их подготовке учесть новую редакцию формы.

Что осталось по-прежнему

Изменения, вступившие в силу в связи с изданием Приказа ФНС России от 22.12.2009 N ММ-7-3/708@, не коснулись внешнего вида, содержания, основных правил заполнения и представления справки. Напомним их.

Количество справок

Если были выплачены доходы, облагаемые НДФЛ по разным ставкам, необходимо составить по одному сотруднику отдельные справки для каждого случая. Например, работник получал в 2009 г. заработную плату, облагаемую по ставке 13%, и дивиденды, облагаемые по ставке 9%. Также несколько справок на одного работника придется оформить, если он в течение года трудился в нескольких обособленных подразделениях компании, которые находятся на территории разных административно-территориальных образований. Количество справок на одного человека в данном случае будет равно числу административно-территориальных образований, на территории которых находятся обособленные подразделения - источники дохода. Об этом сказано в разд. III Рекомендаций.

Структура бланка

Состав показателей формы 2-НДФЛ остался прежним.

В справке налоговый агент указывает свои реквизиты, сведения о налогоплательщике, сумме его доходов, предоставленных вычетов и о сумме начисленного налога на доходы физических лиц.

В справке нужно привести все показатели. Некоторые строки могут остаться незаполненными, если отсутствуют соответствующие данные.

Показатели справки сгруппированы в следующие разделы:

- "Данные о налоговом агенте".

- "Данные о физическом лице - получателе дохода".

- "Доходы, облагаемые по ставке ___%".

- "Стандартные и имущественные налоговые вычеты".

- "Общие суммы дохода и налога по итогам налогового периода".

Вид представления информации

Суммы начисленного и облагаемого дохода, предоставленных вычетов отражают в рублях и копейках, НДФЛ - в полных рублях. Сумма налога менее 50 коп. отбрасывается, а 50 коп. и более округляется до полного рубля.

Заключительные аккорды в оформлении справок

От имени налогового агента - организации справку подписывает уполномоченное должностное лицо, как правило, главный бухгалтер или его заместитель. Его должность, фамилия и инициалы указываются соответственно в полях "Налоговый агент (должность)" и "Налоговый агент (Ф.И.О.)". В нижнем левом углу справки проставляется печать.

Физическое лицо, которое является налоговым агентом, подписывает справку и указывает фамилию и инициалы.

Нужен ли сопроводительный реестр

Налоговый кодекс не обязывает налогового агента сопровождать справки по форме 2-НДФЛ дополнительным документом. Однако, если их много, составить реестр целесообразно. Форма сопроводительного реестра сведений о доходах физических лиц была утверждена Приказом МНС России от 31.10.2003 N БГ-3-04/583. Ею можно воспользоваться, добавив графу о ставке налога. Тогда "шапка" реестра может выглядеть так, как показано ниже.

Фрагмент формы реестра Реестр сведений о доходах физических лиц за 2003 год

Адрес представления справки

Справки представляются в налоговую инспекцию по месту учета налогового агента. В Письме Минфина России от 03.12.2008 N 03-04-07-01/244 говорится, что при наличии обособленных подразделений и головная российская компания, и ее обособленные подразделения могут представлять справки по месту своего нахождения.

Способ передачи справок

Сведения подаются на магнитных носителях или с использованием средств телекоммуникаций.

На бумажных носителях сведения представляют:

- при численности физических лиц, получивших доходы в налоговом периоде, до 10 человек;

- в отдельных исключительных случаях, если налоговый орган с учетом специфики деятельности либо особенностей места нахождения налогового агента предоставит ему такое право (п. 2 ст. 230 НК РФ).

День сдачи зависит от способа сдачи справок

Сдаем лично. В случае личной передачи справок в налоговую инспекцию уполномоченным налогового агента днем сдачи считается дата фактического представления. При этом не имеет значения, в каком виде подготовлены справки: на бумаге или на магнитном носителе.

Отправляем по почте. Если сведения направляются по почте, днем представления считается дата отправки почтового отправления с описью вложения (абз. 2 п. 8 ст. 6.1 НК РФ).

Передаем по телекоммуникационным каналам связи. В этом случае дата отправки справок считается днем их представления. Факт передачи должен быть зафиксирован специализированным оператором связи, который определяется в соответствии с Приказом МНС России от 02.04.2002 N БГ-3-32/169.

Изменения коснулись кодов

Для заполнения отдельных пунктов формы 2-НДФЛ вместо громоздких наименований следует использовать числовые коды:

- видов документов, удостоверяющих личность;

- доходов;

- налоговых вычетов;

- регионов Российской Федерации.

Справочники кодов приведены в Приложении N 2 к форме 2-НДФЛ. Именно в это Приложение Приказом ФНС России от 22.12.2009 N ММ-7-3/708@ внесены существенные изменения. Они вызваны поправками в Налоговый кодекс, которые несколько изменили порядок обложения НДФЛ отдельных видов доходов и порядок применения налоговых вычетов. Об этих изменениях мы подробно рассказали в предыдущих номерах журнала ("Зарплата", 2009, N N 1, 2, 5, 6, 7, 10 и 11). Ниже рассмотрим, как при заполнении справок за 2009 г. работодатель может воспользоваться обновленным перечнем кодов доходов и вычетов из Приложения N 2 к форме 2-НДФЛ.

Коды доходов

В Справочнике "Коды доходов" часть позиций исключена. Это строки с кодами доходов 1214, 1230, 1510, 1520, 2220. Добавлены новые коды 1535 и 2791. По некоторым позициям изменена формулировка.

Разберемся, как налоговому агенту - работодателю сгруппировать в соответствии с обновленным Справочником доходы, источником которых он являлся в течение 2009 г. В табл. 1 на с. 118 перечислены наиболее распространенные виды доходов, источником выплаты которых является работодатель, и соответствующие им коды. Обратите внимание на следующие моменты:

- формулировки наименований доходов приближены к тому, как принято на практике называть ту или иную выплату;

- перечень доходов не является исчерпывающим;

- в перечне не приведены доходы, которые выплачиваются отдельными специализированными организациями своим клиентам (страховыми компаниями, банками, организаторами лотерей) и т.п.;

- работодатель мог в 2009 г. производить выплаты не только в пользу штатных работников, поэтому в перечне приведены распространенные выплаты и в пользу физических лиц, не связанных с налоговым агентом трудовыми отношениями, например в пользу исполнителей по гражданско-правовым договорам на оказание работ и услуг, по авторским договорам, учредителям.

Коды налоговых вычетов

В Справочнике "Коды вычетов" также убраны строки 301, 310, 313 "Суммы, уменьшающие налоговую базу в соответствии со статьей 213 Налогового кодекса РФ", 602, 603, 604, 605 и 606.

В отдельные формулировки внесены изменения. Они коснулись вычетов с кодами 309, 311 и 312. В Справочник введены новые позиции: 318, 319, 509 и 607.

Рассмотрим эти изменения применительно к отчету по форме 2-НДФЛ за 2009 г. По аналогии с доходами сведем вычеты по доходам, источником которых может являться налоговый агент - работодатель в табл. 2 на с. 123.

В ней собраны вычеты, которые налоговый агент - работодатель мог предоставлять в 2009 г. Некоторые вычеты из Справочника остались за кадром. К ним относятся:

- вычеты, которыми налогоплательщик может воспользоваться, подав налоговую декларацию в налоговую инспекцию по месту своей регистрации. Это, например, социальные вычеты (на обучение самого работника или его детей, на лечение, по уплате дополнительных страховых пенсионных взносов). Обратите внимание: в 2010 г. за вычетом по дополнительным взносам, уплаченным налогоплательщиком на негосударственное пенсионное обеспечение или добровольное пенсионное страхование, он сможет обратиться к налоговому агенту, причем до истечения налогового периода. Такая норма введена в п. 2 ст. 219 Налогового кодекса пп. "а" п. 3 ст. 1 Федерального закона от 19.07.2009 N 202-ФЗ. По доходам за 2009 г. предоставление данного вычета в обязанности налогового агента не входит;

- вычеты, предоставляемые по доходам, полученным в 2008 г. и ранее, например вычет, которым мог воспользоваться одинокий родитель по доходам 2008 г. В 2009 г. такое понятие в целях исчисления налога на доходы физических лиц не применялось;

- вычеты, предоставляемые по отдельным видам доходов, по которым налоговым агентом является не работодатель (по операциям с ценными бумагами).

В таблице указан размер вычета и специфические условия его применения или дана ссылка на норму, которая содержит указанные ограничения.

Табл. 2 построена таким образом, что каждому упомянутому коду вычета установлено соответствие дохода. Относительно стандартных (личных и детских) и имущественных налоговых вычетов коды соответствующих им доходов не приводятся, поскольку их перечень многообразен и ограничивается единственным условием - ставка налога при исчислении НДФЛ составляет 13%.

ДЛЯ ПОДГОТОВКИ ОТЧЕТНОСТИ В ПФР, ИФНС И ФСС В 2010 ГОДУ ВЫПУЩЕНА НОВАЯ ПРОГРАММА CHECKXML+2НДФЛ 2010, ЗАМЕНИВШАЯ ИЗВЕСТНУЮ ПРОГРАММУ ПФР+2НДФЛ!

Уникальность программы в том, что ее создали те же авторы, которые занимались данными видами отчетов в рамках ПФР (А.Екжанов) и ГНИВЦ ФНС РФ (Д. Чувилов).

Тестирование файлов для ПФР и 2-НДФЛ осуществляется БЕСПЛАТНО!

НОВОЕ В ПРОГРАММЕ ПФР ЗА 2009-2010 ГОДы

Внимание!

В программе CheсkXML предусмотрены новые возможности: пакетный режим тестирования и автоматическое исправление часто встречающихся ошибок.

Подробнее >>

В программах серии "БухСофт 2010" реализован новый порядок расчета взносов в ПФР, ФОМС, ФСС

А так же учтены особенности расчета взносов в ПФР при совмещении общего режима налогообложения и ЕНВД. Подробнее >>

28.07.2008 г.

Принято Постановление Правления ПФР от 28.07.08 № 225п "Об утверждении формы заявления о добровольном вступлении в правоотношения по обязательному пенсионному страхованию в целях уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии, Инструкции по его заполнению, а также формата представления в территориальный орган Пенсионного фонда Российской Федерации заявления о добровольном вступлении в правоотношения по обязательному пенсионному страхованию в целях уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии в электронном виде (формат данных)"

04.10.2007 г.

Подразделениям Пенсионного фонда России разослано письмо заместителя председателя правления Пенсионного фонда России Колесника А.П. от 01.10.2007 г. № АК-15-26/10650 «О предоставлении документов индивидуального (персонифицированного) учета с 01.01.2008 г. в формате 7.0».

В соответствии с данным письмом с 2008 года анкеты застрахованных лиц и иные документы по персонифицированному учету будут приниматься отделениями Пенсионного фонда России только в форме 7.0 (XML).

А также постоянно производятся обновления тестирующей программы CheckXML:

В соответствии с Постановлением Правления ПФР от 31 июля 2006 г. N 192п (в ред. Постановления Правления ПФ РФ от 28.07.2008 N 224п) "О формах документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования и инструкции по их заполнению" утверждены формы документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования и новый формат файла отчетности в ПФР - формат 7.0 XML.

Постановление Правления Пенсионного фонда Российской Федерации от 21.10.2002 N 122п "О формах документов индивидуального (персонифицированного) учета в системе государственного пенсионного страхования и инструкции по их заполнению" (в соответствии с которым предъявлялись требования к отчетам по персонифицированному учету с 2002 года - формат 4.0) признано утратившим силу.

Для тестирования и приема файлов с индивидуальными сведениями и анкетами в формате 7.0 Пенсионным фондом РФ и компанией «Бухсофт.ру» разработана новая программа CheckXML (WIN), которая пришла на смену программе CheckPSN (DOS).

Подробнее о программе CheckXML >>

Требования к персонифицированному учету 2009 >>

НОВОЕ В ПРОГРАММЕ 2НДФЛ ЗА 2009 ГОД

Правовой основой для формирования отчетности по форме 2НДФЛ за 2009 года служит Приказ ФНС РФ от 13 октября 2006 г. № САЭ-3-04/706@ >>.

Программа ПФР+2НДФЛ 2009 учитывает все положения этого нормативно-правового акта, а также разъяснения Минфина и письма ФНС, вышедшие во исполнение данного Приказа в текущем году.

В частности, учтены требования Приказа ФНС от 20 декабря 2007 г. N ММ-3-04/689@ "О внесении изменений и дополнений в приказ ФНС России от 13.10.2006 N САЭ-3-04/706@" (Зарегистрировано в Минюсте РФ 21 января 2008 г. Регистрационный N 10950).

Также произошли изменения в статье 224 НК РФ: снижена с 30 до 15 процентов ставка налога на доходы физических лиц, не являющихся налоговыми резидентами РФ, в отношении доходов, получаемых ими в виде дивидендов от долевого участия в деятельности российских организаций (Федеральный закон от 16.05.2007 N 76-ФЗ). текущем году.

Также учтены требования Приказа ФНС 30 декабря 2008 № ММ-3-3/694@ "О внесении изменений и дополнений в приказ ФНС России от 13.10.2006 N САЭ-3-04/706@". Подробнее >>

В новой версии программы обновлен Классификатор адресов и уточнены иные справочники, необходимые для успешной сдачи отчетности.

В программе предусмотрены сервисные возможности (импорт данных из программы прошлого года, как с начислениями, так и без начислений, формирование налоговой карточки на основе формы 2НДФЛ и т.д.)

Для тестирования и приема файлов с отчетами по форме 2НДФЛ 2009 ГНИВЦ ФНС РФ разработал новый приемный модуль, который устанавливается в налоговых органах. Данный модуль проводит только формальный контроль на соответствие файла 2НДФЛ утвержденным форматам. Проверка файла в программе ПФР+2НДФЛ 2009, как и в программе 2НДФЛ 2005 -2008, является более «жестким», и позволяет выявить ошибки не только в формате файла, но и обеспечивает полноценную проверку введенных адресов и дополнительную проверку обоснованности числовых значений!

ЕДИНАЯ программа ПФР + 2НДФЛ 2009 учитывает все требования налоговых органов при приеме отчета по форме 2НДФЛ и будет Вашим надежным помощником! За предыдущие годы с помощью данной программы отчитались десятки тысяч организаций!

ПРЕИМУЩЕСТВА ПРОГРАММЫ ПФР + 2НДФЛ 2009

С 1997 года, когда только появились отчеты по персонифицированному учету и по справкам о доходах 2НДФЛ на магнитных носителях, бухгалтеру фактически приходилось делать двойную работу. Сначала набивать данные в одной программе, предлагаемой ПФР для персонифицированного учета, потом в другой, предлагаемой в налоговых органах.

Работу могли облегчить коммерческие программные продукты, которые содержали обе эти возможности. Однако осуществлять проверку сформированных файлов все равно необходимо было в разных программах этих государственных ведомств.

Бухгалтер со стажем хорошо знает, какие проблемы постоянно возникали с подключением классификатора адресов в каждой из программ, и сколько было иных проблем, по-разному решаемых для целей персонифицированного учета и отчета по форме 2НДФЛ.

О программе, которая одновременно позволяла сформировать все отчеты и сама проводила бы гарантированную проверку и файлов в ПРФ и 2НДФЛ, приходилось только мечтать. Основная причина заключалась в том, что Пенсионный фонд и налоговые органы в данной области не сотрудничали.

И теперь такая программа появилась!

Абсолютным преимуществом программы ПФР + 2НДФЛ 2009 является то, что она создана теми разработчиками, которые лично участвовали в создании программного обеспечения для приема отчета в ПФР и по форме 2НДФЛ.

Екжанов Александр Иванович

Окончил МГУ, Факультет вычислительной математики и кибернетики, в 1992 г. В системе ПФР с 1997 года. Занимается разработкой программного обеспечения для органов ПФР и страховщиков. Автор программы CheckPSN, которая обеспечивала тестирование и прием данных по персонифицированному учету с 1997 года. Автор программы CheckXML (WIN), которая используется в настоящее время отделениями ПФР при приеме отчетов по персонифицированному учету.

Чувилов Дмитрий Владимирович

Окончил МГУ, Факультет вычислительной математики и кибернетики, в 1979 г. В ГНИВЦе начал работу в 1996 г. Разработчик всем известной бесплатной программы 2НДФЛ, которую выпускал для налогоплательщиков ГНИВЦ ФНС РФ для отчетов по форме 2НДФЛ с 1999 по 2004 годы.

Мы благодарим указанных разработчиков за то, что они смогли найти личное время для создания единой программы ПФР + 2НДФЛ 2009. В результате программа позволяет не только сформировать отчет в ПФР и по форме 2НДФЛ, но и полноценно протестировать оба эти отчета. Опыт и знания этих специалистов своих участков позволяет гарантировать налогоплательщику и страхователю, что протестированный в программе ПФР+2НДФЛ 2009 файл отчета успешно будет принят и в Пенсионном фонде и в налоговом органе.

При разработке программы были учтены пожелания и опыт сотрудников компании «БухСофт» в части вопросов, вызывающих наибольшие затрудниения у бухгалтеров при подготовке отчетности.

В частности, программа не требует импортировать Классификатор адресов, он уже включен в саму программу. При тестировании файлов в ПФР и 2НДФЛ используется единый модуль контроля адресов. Предусмотрено много и иных мелочей и сервиса, обеспечивающих быструю и удобную работу.

УСЛОВИЯ ИСПОЛЬЗОВАНИЯ ПРОГРАММЫ ПФР+2НДФЛ 2009

Все функции тестирования в программе ПФР+2НДФЛ 2009 предоставлены бесплатно. Если Вы формируете отчет в какой-либо иной программе, в которой нет проверки сформированного файла, то программа ПФР+2НДФЛ 2009 позволит Вам подгрузить сформированный файл отчета, протестировать его, выведет на печать протокол ошибок. Если Вы формируете отчет 2НДФЛ на других программах настоятельно рекомендуем провести дополнительный контроль в программе ПФР+2НДФЛ, так как помимо формального контроля эта программа содержит и предупредительный контроль, который используется налоговыми органами на этапе камеральной проверки.

Формирование отчетов в программе ПФР+2НДФЛ 2009 является платным. Данная возможность создана разработчиками в свободное время, вне рамок их служебных обязанностей. Права на данные модули переданы ими по авторским соглашениям для коммерческого использования. Использование программы страхователями и налогоплательщиками является правом, но не обязанностью. Впрочем, коммерческая основа позволяет пользователю программы получить реальную техническую поддержку, заведомо отличающуюся от бесплатных аналогов. А этот момент особо важен при подготовке подобной отчетности.

При подготовке программы ПФР+2НДФЛ 2009 разработчиками была взята за основу структура базы данных программ БухСофт. Это обеспечивает возможность без проблем перенести данные из отчетной программы в любую программу «Бухсофт» для ведения бухгалтерского учета в 2009 году. Зарегистрированным пользователям программы ПФР+2НДФЛ 2009 программы БухСофт 2009 предлагаются со скидкой 50%.

Приказ ФНС России от 15.10.2020 N ЕД-7-11/753@ утвердил новую форму справки о доходах и суммах налога за 2021 год, которая выдается физическим лицам по месту работы в ответ на их письменный запрос. При этом по доходам, начисленным в 2020 году, документ нужно оформлять по ранее действовавшей 2-НДФЛ.

Данный документ может предъявляться в различных структуры, учреждения для подтверждения размера заработка и удерживаемого НДФЛ. Кроме того справка выдается при увольнении работника в обязательном порядке.

Когда нужна справка о доходах и суммах налога физического лица?

Работник вправе в любой момент обратиться к своему работодателю за получением сведений о начисленном заработке за определенный период и удержанном НДФЛ.

Запрос на предоставление информации оформляется в письменном виде в форме заявления в свободном виде. В ответ на просьбу работодатель в течение 3-х дней оформляет справку, где отражаются данные о доходах и суммах налога за необходимый период, указанный в заявлении сотрудника.

Такая справка может понадобиться сотруднику для различных целей:

- для оформления декларации 3-НДФЛ с целью получения вычетов и возврата налога — оформляется за прошедший календарный год;

- для предъявления в банк для взятия кредита или ипотеки;

- для предъявления в соцзащиту для оформления различных пособий и социальных выплат;

- для получения визы на заграничные поездки.

Кроме того, работодатель сам оформляет ее и выдает по умолчанию при увольнении сотрудника из компании.

Справку можно оформить не только за календарный год, но и за любой другой период, если работнику это нужно. В своем заявлении он вправе указать то количество месяцев или лет, за которые нужны сведения, работодатель вправе использовать для оформления бланк типовой формы, указав в нем заработок и налог только за нужные месяцы.

В 2021 году работодатели обязаны выдавать справки в обновленном формате — при этом в новой форме отражаются данные о доходе и налоге с 01.01.2021. По начислениям и НДФЛ, имевшим место в 2020 году, предоставлять сведения работнику нужно по прежней форме 2-НДФЛ.

Новая форма для 2021 года

По доходам, полученным с 1 января 2021 года работникам по их запросу выдается справка по новой форме, утвержденной Приказ ФНС России от 15.10.2020 N ЕД-7-11/753@. Данный приказ в приложении 1 содержит новый бланк 6-НДФЛ, а в приложении 4 — новый бланк справки для выдачи персоналу.

Работникам сведения по новой форме нужно выдавать уже в 2021 году, однако в справке отражаются сведения только по выплатам 2021 года. Доходы и налоги, начисленные в 2020 году, отражаются в форме 2-НДФЛ, утвержденной Приказом ФНС от 02.10.2018 № ММВ-7-11/566.

Важно: Если работник просит сведения за 2020 год, нужно оформить 2-НДФЛ из Приложения 5 Приказа от 02.10.2018 № ММВ-7-11/566. Если нужны данные за 2021 году — по форме из Приложения №4 из Приказа от 02.10.2018 N ММВ-7-11/566@.

Новый бланк справки, как и раньше, содержит 5 разделов:

- 1 — информация о работодателе, выполняющем роль налогового агента по НДФЛ;

- 2- сведения о работнике, которому выдается справка;

- 3 — помесячный перечень доходов;

- 4 — суммы применяемых вычетов;

- 5 — общие суммы заработка, удержанного и неудержанного налога.

Как заполнять — пошаговая инструкция

Чтобы в 2021 году выдать справку работнику, нужно сначала получить от него письменное заявление с просьбой предоставить сведения о доходах и суммах налога за год. Заявитель указывает, за какой период ему нужна информация.

→ Если сведения нужны за 2020 год, например, для заполнения 3-НДФЛ для получения вычетов и возврата налога, то подготовить документ нужно по старой форме.

→ Если сведения нужны за 2021 год, то следует взять приложение №4 к новому расчету 6-НДФЛ и заполнить пять разделов, содержащихся в этом бланке.

В целом, содержание разделов в обеих формах практически одинаково, поэтому процесс заполнения будет индентичен. Ниже приведены образцы заполнения справки по форме 2-НДФЛ за 2020 год и новой формы за 2021 год.

Так как содержание новой и старой формы одинаково, то особенности их заполнения можно рассмотреть в одной таблице ниже:

Справка 2-НДФЛ — это документ с информацией о доходах физических лиц и уплаченном ими налоге, который выдают работодатели по требованию или при увольнении работников. С 2021 года действуют новая форма и правила оформления.

Для чего нужна справка о доходах

Функция, которую выполняет справка о доходах физического лица, — информирование уполномоченных органов и организаций (например, банков) о размере заработка граждан и суммах удержанного с него налога. Составление этого документа является одной из основных задач любого бухгалтера, который занимается вопросами заработной платы.

До 2021 года этот документ назывался 2-НДФЛ, и, кроме выдачи на руки работникам, налоговые агенты ежегодно оформляли его и сдавали в ИФНС на всех сотрудников организации. Теперь ситуация изменилась. Отдельной 2-НДФЛ больше не существует, для отчетности ее включили в состав расчета 6-НДФЛ, а новая форма 2-НДФЛ за 2021 год для выдачи на руки налогоплательщикам утверждена приказом ФНС № ЕД-7-11/753@ от 15.10.2020 и носит название «Справка о доходах и суммах налога физического лица». Но функционал документа, его назначение и требования к его выдаче не изменились.

Как получить справку о доходах в 2021 году

По нормам Трудового кодекса РФ, работодатели обязаны выдать работнику документ о доходах:

- при увольнении вместе с трудовой книжкой и остальными документами;

- в любой момент по запросу — на изготовление документа дается 3 дня после получения заявления.

Никаких других оснований для изготовления справки у работодателей нет. Никакие органы и службы не вправе ее запрашивать, минуя налогоплательщика.

Бланк расчета и приложения к нему для сдачи за 2021 год утверждены приказом ФНС России № ЕД-7-11/753@ от 15.10.2020.

Образец заявления для получения сведений о доходах

По нормам ТК РФ, письменное заявление работника о запросе сведений о доходах не является обязательным. Но рекомендуется его затребовать — это выгодно как работнику, так и работодателю. С даты его получения начинается трехдневный срок для изготовления справки. Если возникнут разногласия по этому поводу, проще окажется доказать правоту.

Написать заявление разрешается в произвольной форме, главное, чтобы были подпись заявителя и дата составления. Вот так выглядит примерный образец:

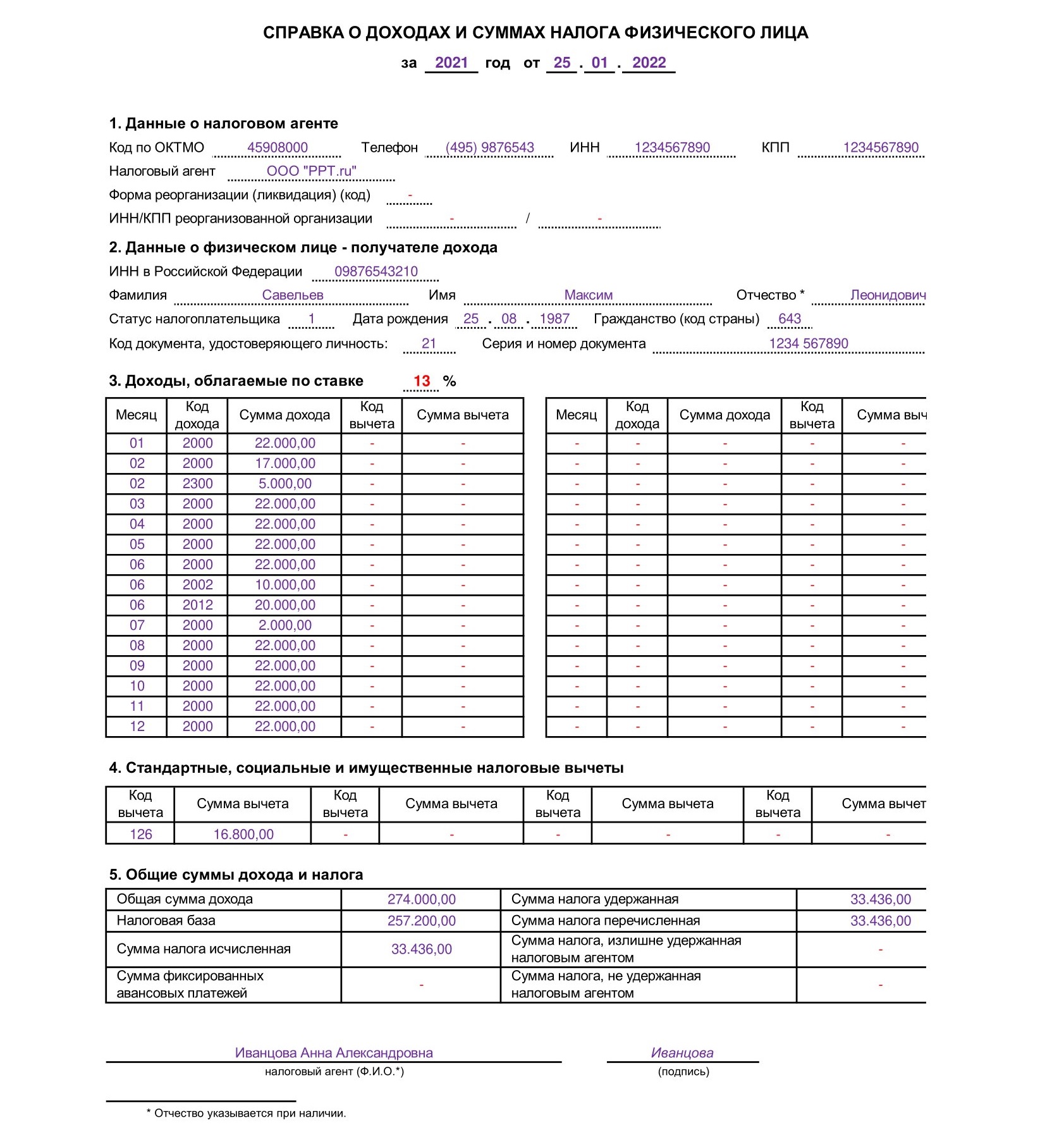

Генеральному директору ООО «PPT.RU»

от экспедитора Савельева М.Л.

Прошу выдать мне справку о доходах и суммах НДФЛ за январь-март 2021 г.

Коды доходов и вычетов

ФНС приказом № ММВ-7-11/820 от 24.10.2017 утвердила целый ряд кодов доходов и вычетов, которые необходимо использовать при заполнении документа о доходах (бывшей 2-НДФЛ). Они необходимы для обозначения операций в документе.

Некоторые коды доходов приведены в таблице ниже. Разберемся, какие изменения по 2-НДФЛ в 2021 году произошли в этой сфере. Отдельные коды ФНС присвоила доходам граждан от операций с финансовыми инструментами: появился код инвестиционного вычета «619». Он соответствует сумме положительного финансового результата, полученного налогоплательщиком по операциям на индивидуальном инвестиционном счете. Код дохода «дивиденды» не изменился, их по-прежнему обозначают 1010.

Сумма компенсации за неиспользованный отпуск

Сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, которая превышает т рехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для уволенных работников из организаций в районах Крайнего Севера и приравненных к ним местностях

Суммы штрафов и неустойки, которые выплачивает организация на основании решения суда за несоблюдение требований потребителей, в соответствии с законом № 2300-1 от 07.02.1992

Сумма списанного безнадежного долга

Сумма дохода в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях

Налоговым агентам следует внимательно следить за верным указанием кодов налоговых вычетов. Например, стандартный вычет на ребенка обозначают кодом 126. Если ошибиться, то придется доказывать, что вычет предоставлен законно и его сумма не превышает предусмотренную Налоговым кодексом РФ. Если налоговый агент необоснованно увеличил сумму вычета, тем самым он уменьшил сумму налога к уплате, фактически обманув бюджет. В этом случае его заставят не только вернуть разницу с учетом пени по нормам статьи 75 НК РФ, но и заплатить штраф в размере 20% от этой суммы, по нормам статьи 123 НК РФ.

Полный перечень кодов вычетов приведен в приложении к приказу ФНС № ММВ-7-11/387@ от 10.09.2015 .

Как выглядит справка 2-НДФЛ в 2021 году

Для выдачи работникам в 2021 году действует отдельная справка о доходах и суммах налога. Ее форма ничем не отличается от упраздненной 2-НДФЛ. Вот так выглядит образец заполнения справки по новой форме:

Алгоритм заполнения документа:

- Указать период и дату выдачи справки.

- Указать данные налогового агента (организации) — наименование, код ОКПО, ИНН, номер телефона, адрес.

- Указать данные налогоплательщика — Ф.И.О., ИНН, дату рождения, реквизиты и код документа, удостоверяющего личность, код статуса налогоплательщика.

- Привести действующую ставку налога — в примере стандартные 13%.

- Привести в разделе 3 коды полученных налогоплательщиком доходов за каждый месяц (в примере зарплата — код 2000).

- Сообщить об использованных вычетах с указанием их кодов.

- Указать общие суммы выплат и удержанного налога.

Заверяет справку своей личной подписью тот бухгалтер, который ее составлял.

Исправление ошибок

Если при заполнении формы налоговый агент допустил ошибку, он сдает уточненную форму. В ее поле «№» необходимо указать номер первоначальной справки (в которой была допущена ошибка). Дату оформления ставят текущую. В поле «Номер корректировки» надо указать код 01 или 02 и т. д. (в зависимости от того, какая по счету корректировка). Если необходимо сдать полностью аннулирующую справку, используется код 99. Аналогичный порядок действует при указании ошибочных данных налогоплательщика (например, ИНН), об этом сказано в письме УФНС по г. Москве от 18.03.2011 № 20-14/3/025669@.

Бланки справки 2-НДФЛ за 2021 год утверждены Приказом ФНС России №ММВ-7-11/566@. Основной особенностью нововведений является то, что для предъявления в налоговый орган и для выдачи сотрудников теперь предусмотрено две разных формы. Бесплатно скачать бланки и образцы заполнения новых форм справки о доходах.

Срок предоставления 2-НДФЛ работодателем

Справки о доходах заполняются ежегодно по каждому сотруднику, получившему доход от работодателя, т.е. работодатель обязан сообщить о доходах, выплаченных сотрудникам в прошедшем году, до 1 апреля.

Каждый сотрудник в любой момент вправе обратиться за справкой по форме 2-НДФЛ к работодателю (или бывшему работодателю), п.3 статьи 230 НК РФ обязывает работодателя по заявлению выдавать справки о полученных физическим лицом доходах и удержанных суммах налога по форме 2-НДФЛ. При этом в Налоговом кодексе не указаны сроки предоставления такой справки, обратимся к Трудовому кодексу, статья 62:

По письменному заявлению сотрудника работодатель обязан выдать копии документов, связанных с работой (приказы о назначении, переводе, увольнении, выписки из трудовой, справки о доходах) не позднее 3 рабочих дней со дня подачи заявления. Копии документов должны быть предоставлены бесплатно и заверены должным образом.

Для чего нужна справка о доходах

В справке о доходах физического лица, заполненной по форме 2-НДФЛ, отражается информация о полученных доходах, уплаченных налогах и суммах использованных налоговых вычетов, прежде всего она может потребоваться для:

- подтверждения доходов для получения кредита в банке;

- заполнения налоговой декларации 3-НДФЛ;

- получения налоговых вычетов;

- расчета декретных выплат с учетом доходов от предыдущего работодателя.

Бланк справки 2-НДФЛ

Учет доходов работника — обязанность работодателя

Каждый работодатель должен знать, как заполнить справку 2 ндфл, поскольку по закону на него возложена обязанность вести учет доходов работающих у него физических лиц, предоставленных им налоговых вычетов, а также начисленных и удержанных налогов. Все эти данные подлежат представлению в ИФНС по итогам налогового периода до 1 апреля каждого года.

Сведения могут подаваться как в электронном виде, так и на бумаге. Однако с 2016 года последний вариант возможен только при условии, что количество физических лиц, которые получили доходы, не превышает 25 человек (ранее число лиц было не больше 10). В случае нарушения срока сдачи документов, отражающих доходы работников, работодатель наказывается штрафом по п.1 ст.126 НК РФ в размере 200 рублей за каждый экземпляр.

Заполнение сведений о работнике и работодателе

Заполнение справки необходимо начинать с указания даты ее составления, которая должна содержать день, месяц и год. В правом углу бланка справки 2-НДФЛ имеется поле «признак», в котором необходимо поставить цифру 1 – когда справка о доходах подается в общем порядке (п.2 ст.230 НК РФ) или 2 – в соответствии с п.5 ст.226 НК РФ.

В новой форме добавлено поле «Номер корректировки», в котором указывается:

- 00 – при составлении первичной формы справки;

- 01, 02, 03 и т.д. – при составлении корректирующей справки (номер ставится больше на единицу по сравнению с предыдущей справкой);

- 99 – при составлении аннулирующей справки.

Далее следует заполнить данные о работодателе: проставить код ИФНС, ИНН или КПП организации либо только ИНН, если работодателем является физическое лицо. В пункте 1.2 указывается наименование организации либо физического лица-работодателя. В пункте 1.3 справка 2 ндфл 2021 (за 2020 год) заполняется с указанием кода ОКТМО, а не ОКАТО.

В пункте 2 указывается информация о работнике:

- ИНН (по новым правилам добавляется возможность указания ИНН сотрудника-иностранца в специальном поле «ИНН в стране гражданства»);

- Ф.И.О. полностью, дата рождения;

- статус налогоплательщика: помимо предусмотренных ранее (1 – для налоговых резидентов РФ, 2 – для нерезидентов; 3 – для высококвалифицированных специалистов-нерезидентов), введены дополнительные коды статусов (4 – для работников, являющихся участниками госпрограммы добровольного переселения соотечественников, проживающих за рубежом, 5 – для иностранцев, получивших статус беженца или временное убежище на территории России, 6 – для иностранцев, работающих на основании патента);

- гражданство с кодом страны, для России – 643;

- код документа, удостоверяющего личность, для паспорта – 21, его серия и номер;

- полный адрес места жительства в РФ.

Доходы и налоги

Пункт 3 предполагает указание всех доходов, полученных налогоплательщиком за каждый месяц работы в истекшем налоговом периоде, которые подлежат обложению налогом. В строке «код дохода» необходимо указать:

- 2000 – суммы, выплаченные по трудовому договору;

- 2010 – по гражданско-правовому договору;

- 2012 – отпускные выплаты;

- 2300 – суммы, выплаченные по больничному листу;

- 4800 – иные выплаты.

С 2018 года добавлены следующие актуальные для работников коды дохода:

- 2013 – сумма компенсации за неиспользованный отпуск;

- 2014 – сумма выплаты в виде выходного пособия, среднемесячного заработка на период трудоустройства, компенсации руководителю, его замам и главбуху в части, превышающей 3-кратный размер зарплаты (6-кратный – в отношении уволенных работников организаций Крайнего Севера и приравненных к нему местностей).

Сумма полученного физическим лицом дохода отражается в справке 2 НДФЛ в рублях и копейках. В строках «код вычета» и «сумма вычета» необходимо указать все произведенные в отношении доходов налоговые вычеты. Сумма вычета не должна превышать сумму дохода.

В разделе 4 заполняются данные о предоставленных работнику стандартных, социальных и имущественных налоговых вычетов, а также номер и дата уведомления на получение имущественных вычетов (а в новой форме – и на получение социальных вычетов). Кроме того, с 2016 года добавлен еще один указываемый вид вычета – инвестиционный.

Раздел 5 содержит данные об исчисленных, удержанных и перечисленных в бюджет суммах налога, заполняется по каждой ставке отдельно. Сумма налогов указывается только в рублях. Чтобы высчитать эту сумму, нужно от суммы дохода, подлежащей налогообложению (налоговой базы), отнять сумму налоговых вычетов и затем умножить на ставку налога, в основном это – 13%. Если справка о доходах физического лица выдается по признаку 2, пункты 5.4-5.6 не заполняются, а заполняется только пункт 5.7.

С 2016 года раздел 5 дополнен графой «Сумма фиксированных авансовых платежей», а также полем для реквизитов уведомления, подтверждающего право на уменьшение налога на сумму таких платежей.

Наконец, документ подписывается лицом, выдавшим справку, с указанием его Ф.И.О. и должности, а затем ставится печать организации.

Читайте также: