1с 8 3 начисление ндфл

Опубликовано: 24.04.2024

Отвечая на вопросы наших пользователей и клиентов, сегодня мы рассмотрим процесс правильного заполнения и формирования такого достаточно распространенного документа, как справка 2-НДФЛ.

Рассматривать процесс будем в конфигурации 1С Бухгалтерия Предприятия версии 8.3. Точно те же действия для формирования справки 2-НДФЛ нужно выполнить и в Зарплата и Управление Персоналом 3.0 .

Будет показана процедура формирования справки 2-НДФЛ для налоговой и отдельно процедура формирования справки 2-НДФЛ для сотрудников. Исходим из того, что база данных нашего предприятия наполнена данными и в ней приняты на работу сотрудники и им начислена зарплата.

Заполнение справки 2-НДФЛ для налоговой (ИФНС)

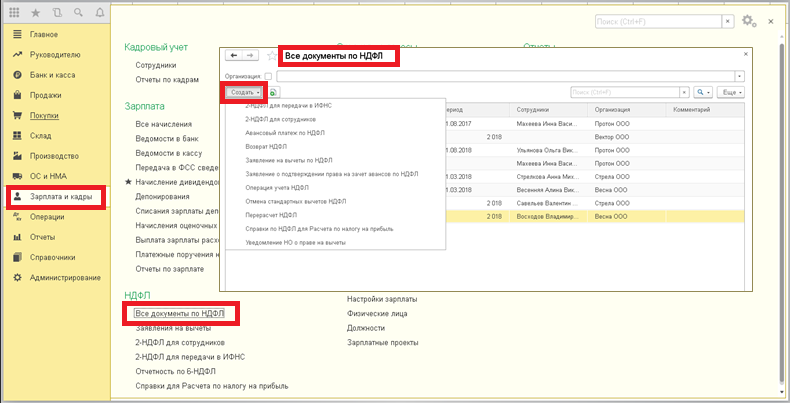

Для создания справки 2-НДФЛ для налоговой нужно, находясь на главной странице, перейти в меню «Зарплата и Кадры».

Здесь и становится доступным выбор возможным выбор вариантов формирования справки 2-НДФЛ. Т.е. для налоговой или для сотрудников.

Выбираем «2-НДФЛ для передачи в ИФНС» и попадаем в журнал документов, где хранятся сформированные ранее справки 2-НДФЛ для передачи в налоговый орган. У нас, в демонстрационной базе данных журнал пуст. Стоит отметить, что если бы у нас было несколько организаций и были бы сформированные для них справки 2-НДФЛ, то отбор можно было бы выполнить выбрав организацию из выпадающего списка и установив галочку активации отбора. Также интерфейс журнала позволяет выполнить поиск по документам и печать справок.

Сгенерируем новый документ нажав на кнопку «Создать».

Заполняем нужные реквизиты. Выбираем год и указываем организацию. Некоторые обязательные реквизиты программа подставит самостоятельно на основании этих данных. Такое возможно при корректном заполнении справочника организаций и карточки выбранной организации.

Указываем вариант, определяющий вид справки. дату и номер программа подставит автоматически, при необходимости их можно редактировать.

Определяем и указываем обязательно как будет фиксироваться в налоговой наша новая справка, выбираем вид — «Исходная», «Корректирующая», «Аннулирующая». Если документ корректирующий, то внесем дополнительно и номер корректировки. Предположим, что мы делаем исходную, т.е. первоначальную справку.

Проверяем заполненные реквизиты и нажимаем кнопку «Заполнить».

Если учет настроен и ведется верно, то в результате, в табличной части будет сформирован список. Этот реестр сотрудников и нужен для отправки в налоговый орган. В случае попытки формирования отчета по организации или периоду, в котором не было исходных данных программа продемонстрирует предупреждение.

Теперь документ-справку можно записать и/или провести. Проверив правильность сформированных данных можно выгрузить справку в формате *.xml для последующей отправки. Нажав на кнопку «Выгрузить» мы сможем сохранить файл xml с нужным названием в папку для последующей обработки программой пересылки в ИФНС.

Также, при наличии подключения к соответствующим сервисам, можно воспользоваться возможностью проверки и отсылки реестра справок 2-НДФЛ в ИФНС через сеть Интернет.

И, наконец, можно сформированные данные вывести на печать. Для этого нужно кликнуть одноименную кнопку интерфейса.

Выберем нужный нам вариант печатной формы и программа сформирует печатный документ. В нашем случае, если выбрать печать справки, то система сгенерирует справки для каждого сотрудника из списка.

Заполнение справки 2-НДФЛ для сотрудника

Аналогично рассмотренному выше случаю, переходим из формы главной страницы программы по кнопке меню «Зарплата и кадры» и далее выбираем «2-НДФЛ для сотрудников».

В открывшемся журнале, также аналогично, кликаем кнопку «Создать» для формирования нового документа «Справка 2-НДФЛ для сотрудников». Отбор по организации подобен случаю со справкой для налоговой.

Теперь открылся созданный новый документ.

Вводим организацию, поля ОКТМО и ИФНС заполнятся автоматически. Произойдет это, естественно, при условии полного и правильного заполнения учетной карточки организации. Далее выбираем сотрудника.

Затем переходим к выбору варианта формирования. Выбрать можно сводное формирование и формирование в разрезе ОКАТО/КПП и ставок налога. Если выберем второй вариант, то нужно будет внимательно отредактировать заполненные автоматически ранее поля «ОКТМО» и «ИФНС».

Далее нажимаем кнопку «Заполнить» и программа автоматически выполнит заполнение таблицы и реквизитов подвала данными по сотруднику.

После формирования справки выполняем проверку, нажав на соответствующей кнопке. Если в данных будут неточности, то программа сообщит об ошибке. затем, в случае необходимости, печатаем справку 2-НДФЛ для сотрудника.

Печатаем документ. Стоит отметить, что если справка будет сформирована за предыдущие периоды, то ее печатная форма будет соответствовать той форме, которая действовала на момент, указанный в периоде формирования.

Так формируются справки 2-НДФЛ в программе 1С Бухгалтерия Предприятия 8.3 и 1C Зарплата и Управление 3.0 Персоналом 8.3 .

- Как в 1с ЗУП изменить оклады? 1С 8.3 Как в 1с 8.3 ЗУП изменить оклад сотруднику?

- Как работать с таблицей значений 1С 8.3, 1С 8.2 Таблица значений 1С 8.3, 8.2 Примеры для разработчика 1С

- Вопросы и ответы 1С для Андроид скачать. Как установить программу на планшет или телефон с Андроид? Как создать ярлык запуска на главном экране Андроид?

- Как принять на работу сотрудника? 1С 8.2

- Процесс rphost грузит процессор и память. 1С 8.3, решения для системных процессов.

- Настройка автоматической блокировки сеансов по расписанию на сервере 1С 8.3 . Как выгнать пользователей из 1С. Настройка задачи для планировщика Windows

- Расходы будущих периодов в 1С 8.3

- Как в 1С создать и заполнить контрагента? 1С 8.2

- Как сформировать акт сверки с контрагентом c данными о счетах-фактурах в «1С:Бухгалтерия 8» (ред. 3.0) 1C 8.3?

- Как редактировать данные сотрудника в 1С. Кадровый учет в 1С. Изменение фамилии сотрудника в «1С:Бухгалтерия 8» (ред. 3.0)?

Если у Вас появились вопросы по статье или остались нерешенные проблемы обсудить их Вы можете на Форуме 1С Вопросы и ответы

1. Анализ НДФЛ по сотруднику в 1С

При начислении зарплаты и расчете налогов порой надо оформить множество документов, корректировок, выплат. От правильности и сохранения методологической последовательности зависит правильность начислений зарплаты и налогов в 1С.

Чаще всего допущенные ошибки в расчетах зарплаты и налогах 1С видны сразу. Основные сложности возникают при удержании и перечислении НДФЛ, а также при распределении удержанного и перечисленного налога по обособленным подразделениям, по регистрации в налоговом органе.

В связи с большой нагрузкой на работников бухгалтерии, вопросом правильности начисления налога НДФЛ в 1С начинают заниматься при увольнении сотрудника или сдачи отчетности по 2-НДФЛ и 6-НДФЛ.

В таких случаях возникает необходимость провести анализ по НДФЛ.

2. Отчет «Подробный анализ НДФЛ по сотрудникам» в 1С

Наиболее простым инструментом для анализа ошибок является отчет «Подробный анализ НДФЛ по сотруднику», в 1С: «Налоги и взносы → Отчеты по налогам и взносам».

Наиболее частые ошибки при расчете НДФЛ возникают в документах выплаты заработной платы:

· Ведомость в кассу;

· Ведомость в банк;

· Ведомость на счета;

· Ведомость через раздатчика.

Данная ошибка возникает при оформлении документов выплаты «задним числом» или в случае, когда ранее созданный документ проводят после регистрации более поздней выплаты.

3. Применение отчета в 1С Зарплата и Управление Персоналом 8

Налог, который удержан и перечислен, отражаются в отчетах при проведении документов оплаты. На практике, отражение налога иногда происходи не верно.

Как видно в приведенном примере, ошибки и их причины сразу обнаруживаются. Отчет использует все необходимые регистры:

При попытке анализировать большинство отчетов возможны определенные трудности в понимании того, как заполнены поля отчетов в 1С. В этом смысле «Подробный анализ НДФЛ по сотрудникам» выгодно отличается понятностью и простотой.

Ошибку, возникающую при расчете, удержании и перечислении НДФЛ проще всего устранить при восстановлении методологической последовательности документа и/или при использовании функции «Обновить налог» в ведомости на выплату.

Чаще всего этого достаточно, чтобы устранить ошибку в удержании и перечислении налога.

В более сложных случаях следует корректировать НДФЛ в документах начисления.

Если ошибка в начислении налога произошла в текущем периоде, правильней всего будет сделать перерасчет начислений по рассматриваемому сотруднику. После этого перепровести соответствующие выплаты и обязательно обновить налог в этой выплате.

Если ошибка выявлена в прошлом периоде, то возможны несколько вариантов внесения корректировок:

· Исправление документа начислений;

· Корректировка выплаты или Доначисление в документе начисления заработной платы;

· Доначисление, перерасчет отдельным документом, если такая возможность активирована.

· Обязательно нужно проверять правильность начисления и удержания по конкретным сотрудникам при оплате отпускных, а также при увольнении сотрудника.

· регулярно проводить проверку расчетов по НДФЛ важно и по той причине, что от этого зависит заполнение отчета 6-НДФЛ;

· для предупреждения возникновения ошибок не рекомендуется создавать документы выплаты через копирование более ранних документов выплаты;

· если вы осуществляете изменение в каких-либо документах, не забывайте, что требуется переоформление и перепроведение всех более поздних документов;

· вносить изменения в документы предыдущего отчетного периода не рекомендуется (если изменения необходимо внести именно в более ранний отчетный период – необходимо проверить всю отчетность по налогам и, в случае её изменения, сдать корректирующую отчетность.

В рассмотренном примере использовалась стандартная настройка 1С Зарплата и Управление Персоналом 8.

Если по какой-то причине отчет перестает формироваться, следует восстановить стандартные настройки отчета.

В этой статье мы рассмотрим очень удобную, а главное полезную функцию, которая облегчает жизнь бухгалтера — как начислить и выплатить дивиденды в программе 1С Бухгалтерия 8.3.

Рассмотрим нормативно-правовую информацию для формирования понимания кому и когда дивиденды могут быть выплачены, как определить их размер и нужно ли оформлять документы при этом. Начнем!

Содержание:

1. Немного о законодательной базе

Дивиденды — это часть прибыли, которую владельцы могут распределить себе в качестве поощрения за прибыльную работу по результатам деятельности их предприятия. При этом, важно понимать, что наличие денег на расчетном счете не является показателем прибыльности деятельности, соответственно, этого недостаточно для перечисления дивидендов.

Согласно п. 1 ст. 28 №14-ФЗ, а также п. 1 ст. 42 общество вправе распределять прибыль раз в квартал, полугодие или раз в год. Весь процесс распределения денежных средств должен быть прописан в уставе общества, чтобы каждая процедура распределения была правомерна и обоснована. Если прибыль не была распределена между собственниками, она учитывается на счете нераспределенной прибыли.

По данным бухгалтерской отчетности определяется чистая прибыль, которая и является тем источником средств для выплаты доходов учредителям.

При этом совершенно непонятно куда смотреть, если не на остаток на расчетном счете. Но часто складывается обратная ситуация: прибыль есть, а денег на расчетном счете на ее совершение платежей по распределении прибыли нет. Поэтому позже мы разберём как в программе определить сумму дивидендов.

На величину дивидендов начисляют налог на доходы физических лиц, как и на любой вид дохода физического лица, если учредителем общества выступает физическое лицо, и налог на прибыль, если организация. При этом организация-плательщик будет налоговым агентом по НДФЛ для получателей доходов, простыми словами — вы заплатите в бюджет сумму налога с части выплачиваемой прибыли, а остальное перечистите учредителям. Налог вы обязаны уплатить в день, либо на следующий рабочий день получения дохода (учитывайте выходные и праздники). Это и все налоговые обязательства, которые возникнут у вас при распределении прибыли вашей фирмы.

Общее собрание учредителей (или акционеров) принимает решение о выплате дивидендов, свое решение по итогам собрания необходимо оформить в протоколе собрания. В нем прописываются размер и сроки совершения платежей, даты и форма выплат, а также перечень учредителей и акционеров, которым положена часть прибыли общества.

Есть случаи, когда общество не имеет права распределить доходы предприятия между учредителями, к ним относятся:

— не все участники в полном объеме и своевременно внесли свои доли в уставный капитал;

— на момент распределения дивидендов организация находится в состоянии банкротства, либо окажется в нем после выплаты;

— если окажется, что стоимость чистых активов ниже уставного капитала предприятия (ниже в статье покажем их расчет);

— до выкупа акций АО, которые подлежат выкупу согласно законодательству и проч.

Порядок распределения чистой прибыли в отношении юридических лиц не имеет отличительных особенностей и подчиняется общему порядку, прописанному в законодательных актах. Есть особенность с выплачиваемыми при этом налогами. Для юридических лиц также установлен налог с прибыли, который выплачивается налоговым агентом при перечислении доходов учредителям-юридическим лицам в день перечисления, либо на следующий рабочий день. Налог на прибыль составляет 13%, и отражается в налоговой декларации, того квартала, в котором была произведена выплата доходов.

Итак, резюмируем. Что нужно делать, когда общество планирует распределять свою прибыль:

— Определяем величину прибыли на дату, которая прописана в уставе (по итогам квартала, полугодия, года);

— Проводим собрание участников, оформляем протокол с рекомендованной суммой дивидендов, сроком и путем выплаты, а также перечнем получателей доходов;

— Начисляем их в программе, выплачиваем, перечисляем налог в бюджет.

— Не забываем включить все начисленные собственникам суммы в 6-НДФЛ и справку 2-НДФЛ, а также в декларацию по налогу на прибыль при учредителях-юридических лицах.

2. Как начислить дивиденды

Для начала нужно понять, может ли на конец квартала организация распределить полученную прибыль между собственниками. Сначала нужно убедиться, что у предприятия есть прибыль. Удобнее всего сформировать бухгалтерский баланс за период выдачи дивидендов и посмотреть на размер чистой прибыль по строке 2400 «Отчета о финансовых результатах».

Для этого заходим в раздел «Отчеты» — «Регламентированные отчеты» — Создать. Ищем форму бухгалтерской отчетности, ставим период, допустим январь-июнь. Открывается форма отчета, заполняем ее.

Убедившись, что у компании есть прибыль нужно убедиться, что чистые активы предприятия превышают стоимость его уставного фонда. Порядок расчета чистых активов утвержден Приказом Минфина от 28.08.2014 № 84н.

В прошлой статье 2-НДФЛ за 2018 год в 1С:Бухгалтерия 8 мы писали о правилах сдачи отчетности по форме 2-НДФЛ за 2018 год и рассмотрели, как сформировать данную форму отчетности в программе 1С Бухгалтерия предприятия 3.0. Теперь разберем, на какие настройки предварительно стоит обратить внимание, и какие объекты конфигурации задействованы при расчете и Удержание НДФЛ в 1С:Бухгалтерия 3.0

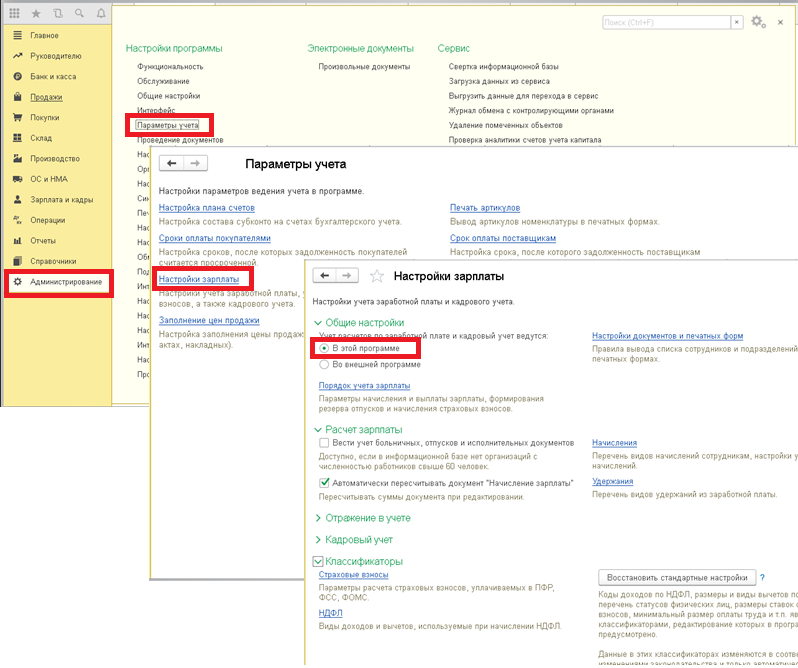

Начнем с общих настроек, необходимо включить опцию ведения заработной платы и кадрового учета в этой программе (раздел Администрирование → Параметры учета →Настройка зарплаты).

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

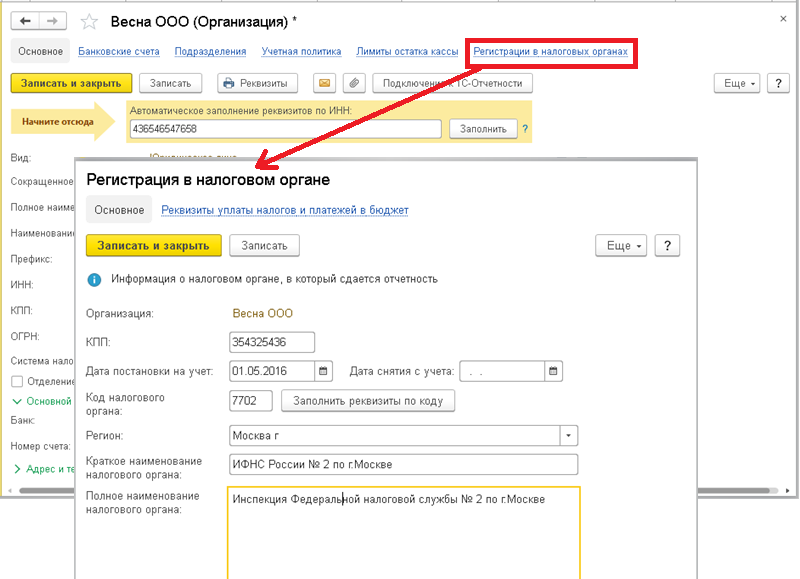

Для формирования отчетности по налогам на доходы физических лиц необходимо внести сведения в справочник Регистрации в налоговом органе (открывается по одноименной ссылке в карточке Организации).

Далее рассмотрим НСИ.

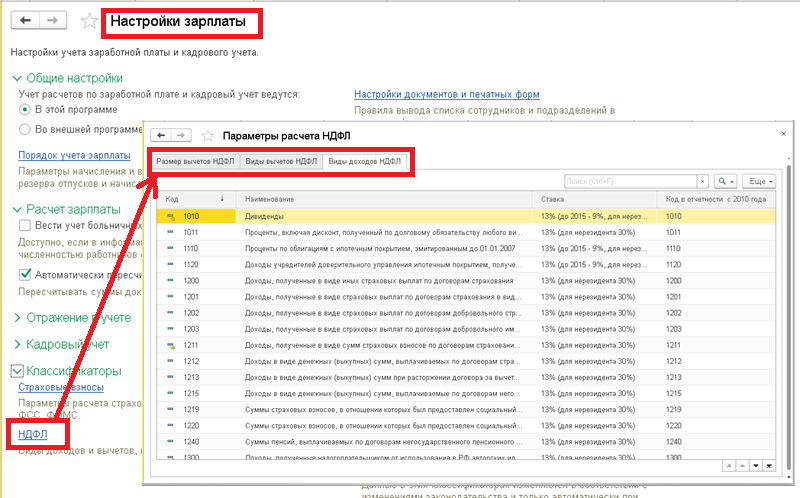

• Справочник Виды доходов НДФЛ (открывается по ссылке НДФЛ в настройках зарплаты). Это своего рода классификатор доходов с указанием действующих для них ставок налога. Перечень соответствует классификации утвержденному классификатору ФНС РФ. Обратите внимание на значения поля налоговая ставка выведенное в скобках, там отражается ставка для нерезидентов.

Оставьте, пожалуйста, в комментариях интересующие Вас темы, чтобы наши специалисты разобрали их в статьях-инструкциях и в видео инструкциях.

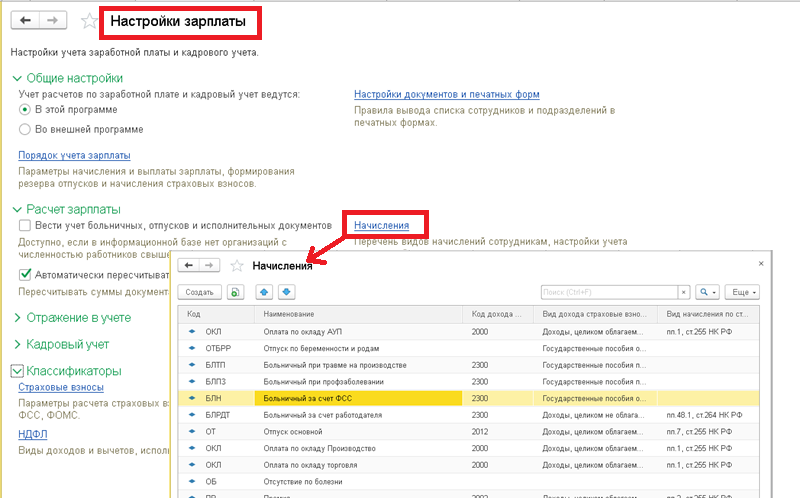

• Виды доходов используются в справочнике Начисления, устанавливая соответствия между вариантами начисления дохода и полагающимися за этот доход ставкой налога. Если начисление полностью не облагается данным видом налога, то код дохода для него не указывается (переключатель в положение Не облагается). В дополнение к коду может уточняться категория дохода: Оплата труда, Прочие доходы от трудовой деятельности или Прочие доходы. Для некоторых это значение устанавливается по умолчанию и редактированию не подлежит, в остальных случаях можно установить категорию, в соответствии с которой будет определяться возможность уточнения фактической даты получения дохода, первоначально определенной в документах начисления, по данным документов на выплату.

• Справочник Виды вычетов НДФЛ. Справочник содержит классификатор вычетов и заполнен данными, соответствующими классификатору, утвержденному ФНС РФ.

• Сведения о размере стандартных и имущественных вычетов к доходам по НДФЛ доступны для просмотра в справочнике Размер вычетов НДФЛ.

Редактирование и внесение новых значений в эти справочники не предполагается, актуальность сведений поддерживается своевременным обновлением версии конфигурации.

Для действия вычетов используются отдельные документы (доступны в журнале Все документы по НДФЛ), так, право на стандартные вычеты подтверждается с помощью Заявления на вычеты по НДФЛ, оформления права физ. лица на предоставление ему профессионального налогового вычета осуществляется при отражении вознаграждения по договору подряда с помощью документа Операция учета НДФЛ, документ Уведомление НО о праве на вычеты может быть использован для отражения права на получение сотрудником имущественного или социального вычета

Для фиксирования сумм удержания НДФЛ в 1С Бухгалтерия 3.0 используются документы, отражающие выплаты, к ним относятся Выдача наличных и Списание с расчетного счета.

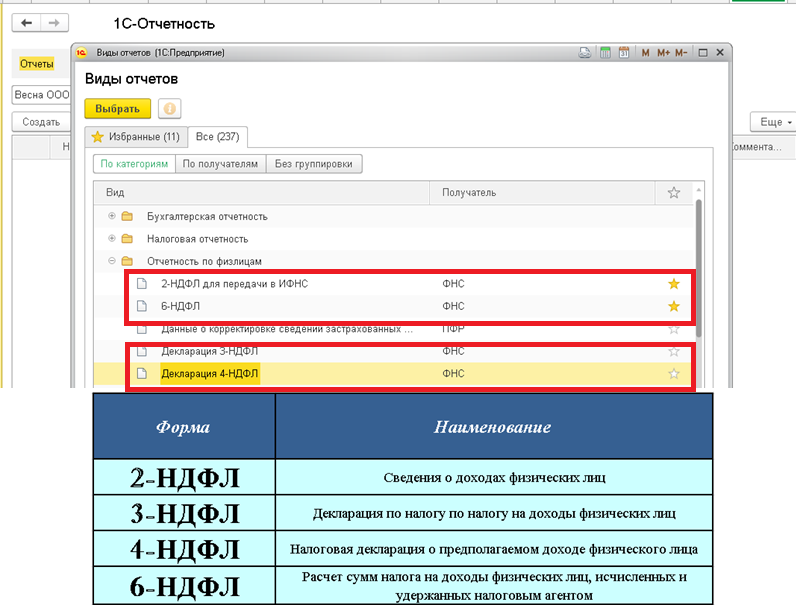

В конфигурации 1С Бухгалтерия 3.0 поддерживается формирование следующих форм отчетности

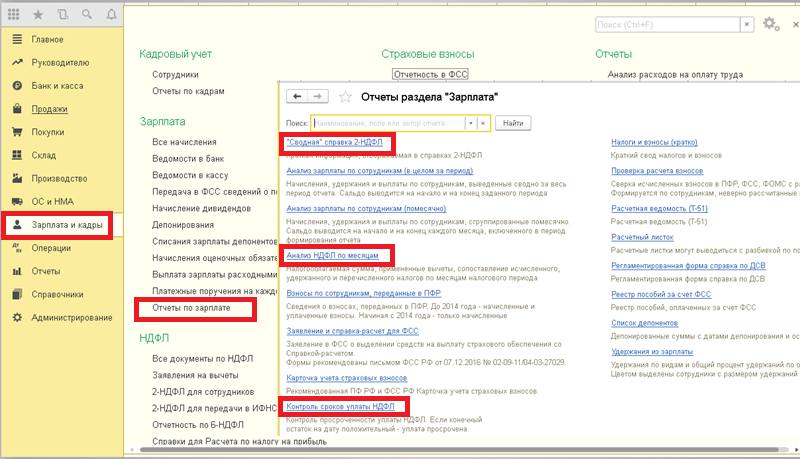

А так же доступны аналитические отчеты Контроль сроков уплаты НДФЛ, "Сводная" справка 2-НДФЛ и Анализ НДФЛ по месяцам.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

Правила расчета и выплаты заработной платы за первую половину месяца (аванса) не регламентированы и допускают возможность учета НДФЛ без его удержания в момент выплаты. Законодательство не содержит прямого запрета на удержание НДФЛ при выплате заработной платы за первую половину месяца. В «1С:Зарплате и управлении персоналом 8» начиная с версии 3.1.11 поддерживаются различные варианты расчета аванса и удержания НДФЛ при его выплате. Эксперты 1С рассказывают о порядке и способах расчета аванса, особенностях учета НДФЛ и отражения в расчете 6-НДФЛ.

Примечание

В статье, как и в программе «1С:Зарплата и управление персоналом 8» редакции 3, говоря о выплате заработной платы за первую половину месяца, мы называем ее «аванс».

Дата выдачи аванса

Законодательство не регламентирует правила расчета аванса, точные даты выплат, исключения для некоторых категорий сотрудников. Статья 136 ТК РФ лишь требует от работодателя:

- выплачивать заработную плату не реже чем каждые полмесяца;

- установить конкретные даты выплаты заработной платы правилами внутреннего трудового распорядка, коллективным или трудовым договором;

- производить выплату заработной платы не позднее 15 календарных дней со дня окончания периода, за который начислена зарплата.

Строгого значения для понятия «полмесяца» в законодательстве нет. В локальных нормативных актах следует определить дату, на которую будет производиться расчет зарплаты за первую половину месяца. Например, 14-е число месяца. Исходя из того, что выплата окончательного расчета зарплаты за предыдущий месяц должна быть произведена до 15-го числа следующего месяца (ст. 136 ТК РФ), можно принять решение о выплате аванса за текущий месяц в период с 15-го числа до конца месяца.

Например, 13-го числа выплачивается зарплата за предыдущий месяц, а 28-го числа предусмотрен аванс (срок со дня окончания расчетного периода с 1 по 14-е число месяца не превысит 15 дней).

В программе «1С:Зарплата и управление персоналом 8» редакции 3 Дата выплаты аванса устанавливается в карточке Организации на закладке Учетная политика и другие настройки по ссылке Бухучет и выплата зарплаты на закладке Выплата зарплаты (см. рис. 1).

Рис. 1. Установка «Даты выплаты аванса»

Дата устанавливается конкретным числом расчетного месяца (по умолчанию - 20). На основании этого числа в программе автоматически ежемесячно формируется Дата выплаты аванса, которая по умолчанию устанавливается в документах, предусматривающих вариант Выплаты денежных средств С авансом. К таким документам относятся, например, Больничный лист, Отпуск, Командировка, Премии, Материальная помощь и др.

Для сотрудников, принятых на работу после срока общей выплаты аванса, нет необходимости начислять аванс отдельно, поскольку правило выплаты зарплаты не реже раза в полмесяца для них соблюдается - уже в ближайшие полмесяца будет расчет за месяц. Законодательство не требует двукратной выплаты зарплаты в календарном месяце.

Рабочий месяц у каждого сотрудника может быть исчислен индивидуально по аналогии с расчетом права на отпуск. Однако если положение о заработной плате предусматривает выплату аванса вне зависимости от даты приема на работу, то в программе всегда можно создать документ на выплату аванса и заполнить его вручную.

Порядок и способы расчета аванса

Минтруд России в письме от 18.09.2018 № 14-1/В-765 разъясняет, что определение конкретных сроков выплаты заработной платы, а также ее размера за полмесяца «отнесены к правовому (коллективно-договорному) регулированию на уровне учреждения». В письме предлагается при расчете аванса опираться на статью 129 ТК РФ, определяющую состав заработной платы. Минтруд предупреждает, что уменьшение размера аванса может трактоваться как дискриминация в сфере труда. Однако одновременно в письме не рекомендуется учитывать при расчете аванса стимулирующие, компенсационные и некоторые другие виды выплат во избежание переплаты.

Исходя из разъяснений, можно сделать следующий вывод: поскольку законодательство не содержит ограничений на величину аванса, четкие условия расчета должны быть закреплены в локальных нормативных актах. И для соблюдений рекомендаций, приведенных в этом и других письмах Минтруда России (например, от 05.02.2019 № 14-1/ООГ-549), аванс не следует уменьшать относительно сформулированных условий.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 аванс сотруднику может быть назначен одним из трех способов (рис. 2):

- Фиксированной суммой;

- Процентом от тарифа;

- Расчетом за первую половину месяца.

Рис. 2. Выбор способа начисления «Аванса»

Способ расчета аванса устанавливается и изменяется в кадровых документах Прием на работу, Кадровый перевод, Кадровый перевод списком, Перевод к другому работодателю, Восстановление в должности и др. и в документах, изменяющих оплату сотрудников: Изменение оплаты труда, Изменение условий оплаты отпуска по уходу за ребенком и др.

Назначение аванса «Фиксированной суммой»

Способ Фиксированной суммой может быть оправдан для организаций с небольшой численностью работников и с постоянным окладом. Он представляет собой, по сути, приблизительный предварительно произведенный вручную расчет зарплаты за половину месяца для каждого сотрудника. Этот способ не требует дополнительного расчета в программе. Аванс формируется в платежной ведомости и выплачивается ровно в указанном размере.

Назначение аванса «Процентом от тарифа»

Способ Процентом от тарифа исторически предполагает величину 40%. Этот процент устанавливается в программе по умолчанию и представляет собой усредненную половину месячного тарифа работника за вычетом 13% (НДФЛ, предполагаемого впоследствии к удержанию). Установить можно любой обоснованный процент расчета. Аванс исчисляется процентом от всего фонда оплаты труда (ФОТ) сотрудника, т. е. в расчет берутся все плановые начисления сотрудника, составляющие ФОТ. Способ допускает настройку расчетной базы для вычисления процента только одновременно с изменением состава ФОТ. Устанавливается включение начисления в ФОТ при настройке вида Начисления (см. рис. 3) флагом Включать в ФОТ. При выборе этого варианта расчет конкретной суммы аванса происходит при заполнении платежной ведомости.

Рис. 3. Настройка вида начисления

Назначение аванса «Расчетом за первую половину месяца»

Способ Расчетом за первую половину месяца обеспечивает точный расчет зарплаты за указанный период с учетом отработанного времени и предполагаемого к последующему удержанию НДФЛ (при соответствующей настройке) . Можно настроить расчет аванса исходя только из оклада или из оклада, премий и доплат в соответствии с принятым в организации положением о заработной плате. Чтобы указать, что вид оплаты используется для начисления аванса, нужно при настройке вида Начисления (рис. 3) установить флаг Начисляется при расчете первой половины месяца.

Расчет аванса с учетом НДФЛ

Способ Расчетом за первую половину месяца позволяет учесть при расчете предполагаемый НДФЛ. Обратите внимание, при указании способа расчета речь идет не об удержании налога из зарплаты сотрудника, а о правиле, по которому производится расчет. Так, к примеру, в коллективном договоре можно предусмотреть начисление аванса в размере 87 % от исчисленной фактической зарплаты за половину месяца. Это оправдано во избежание переплаты на случай, если после окончательного расчета зарплаты выяснится, что у сотрудника недостаточно начислений для уплаты налога.

В программе при выборе способа Расчетом за первую половину месяца можно уточнить, рассчитывать ли аванс с учетом налога, удержание которого предполагается в дальнейшем. Предусмотрено, что можно либо всегда рассчитывать аванс в полном объеме, либо всегда за вычетом предполагаемого НДФЛ, либо уточнять вариант учета налога всякий раз в документе Начисление за первую половину месяца при расчете аванса. Эту настройку следует установить в карточке Организации на закладке Учетная политика и другие настройки по ссылке Учетная политика на закладке НДФЛ (рис. 4).

Рис. 4. Настройка учетной политики организации по НДФЛ

В блоке Исчисление НДФЛ с аванса переключатель следует установить в одно из трех положений в соответствии с локальными нормативными документами:

- Исчислять в момент начисления аванса (рекомендуется);

- Не исчислять;

- Необходимость исчисления налога указывается в документе начисления аванса.

Если выбран способ Расчетом за первую половину месяца, то перед выплатой сумму аванса следует начислить документом Начисление за первую половину месяца (рис. 5) (меню Зарплата - Все начисления) .

Рис. 5. Документ «Начисление за первую половину месяца»

Начисление аванса производится за период от начала месяца или даты приема в текущем месяце сотрудника по дату, указанную в поле Расчет первой половины месяца до:.

Если выбрана рекомендуемая настройка НДФЛ Исчислять в момент начисления аванса (рекомендуется), то документ содержит закладку НДФЛ, и при формировании платежной ведомости сумма выплаты формируется как разница между начисленными суммами и НДФЛ.

Если выбрана настройка НДФЛ Не исчислять, то в документе Начисление за первую половину месяца закладка НДФЛ недоступна, и при формировании платежной ведомости сумма выплаты не может быть уменьшена, так как НДФЛ не рассчитан.

При выборе настройки Необходимость исчисления налога указывается в документе начисления аванса, в документе Начисление за первую половину месяца появляется флаг Отложить расчет налога до расчета зарплаты в конце месяца.

Установка этого флага соответствует выбору настройки НДФЛ Не исчислять, а снятие флага означает выбор настройки НДФЛ Исчислять в момент начисления аванса (рекомендуется).

Удержание НДФЛ с аванса при выплате

Выплата аванса не признается получением дохода для целей исчисления НДФЛ, так как датой фактического получения дохода при выплате зарплаты в соответствии со статьей 223 НК РФ признается последний день месяца, за который сотруднику начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором. Разъяснения по этому вопросу есть в письме ФНС России от 15.01.2016 № БС-4-11/320. Точка зрения о том, что НДФЛ с аванса перечислять не нужно, подтверждается письмом Минфина России от 15.12.2017 № 03-04-06/84250. При этом законодательство не содержит прямого запрета на удержание НДФЛ при выплате зарплаты за первую половину месяца.

По многочисленным просьбам пользователей в программу добавлена возможность удерживать НДФЛ при выплате зарплаты за первую половину месяца. Удержать НДФЛ при выплате аванса в программе можно, только если он был предварительно рассчитан. Это означает, что при желании удерживать НДФЛ при выплате аванса должен быть в настройках выбран способ расчета аванса Расчетом за первую половину месяца, а в настройках учетной политики организации по НДФЛ следует установить либо Исчислять в момент начисления аванса (рекомендуется), либо Необходимость исчисления налога указывается в документе начисления аванса, причем флаг Отложить расчет налога до расчета зарплаты в конце месяца не устанавливать. Удержать неисчисленный НДФЛ в программе невозможно.

Удерживать или нет рассчитанный налог, определяют настройки учетной политики в карточке Организации на закладке Учетная политика и другие настройки по ссылке Учетная политика на закладке НДФЛ (см. рис. 4). В блоке Удержание исчисленного НДФЛ с аванса переключатель следует установить в одно из трех положений в соответствии с локальными нормативными документами:

- Не удерживать (рекомендуется);

- Удерживать при выплате аванса;

- Необходимость удержания указывается в документе начисления.

Выплата аванса производится платежной ведомостью (документы Ведомость в банк, Ведомость в кассу, Ведомость перечислений на счета, Ведомость выплаты через раздатчика). В поле Выплачивать следует указать вид выплаты Аванс.

Рассмотрим особенности вариантов удержания НДФЛ:

- При выборе рекомендуемой настройки НДФЛ Не удерживать (рекомендуется), несмотря на то, что с аванса НДФЛ не будет удержан, в платежной ведомости на выплату аванса может указываться налог к перечислению. Дело в том, что если были зарегистрированы документы-начисления (например, Отпуск, Премия и др.), предусматривающие межрасчетную выплату В аванс с одновременным удержанием налога, то начисленная в них сумма прибавится к величине аванса, а исчисленный в этих документах НДФЛ будет зарегистрирован как удержанный при выплате. Кроме того, при выплате аванса может быть удержан НДФЛ в счет исчисленного ранее. Например, в случае получения сотрудником натурального дохода НДФЛ следует удержать при первой же следующей возможности.

- При выборе настройки НДФЛ Удерживать при выплате аванса сумма налога, исчисленного при расчете аванса, будет зарегистрирована как удержанная. Удерживать НДФЛ с аванса можно лишь, когда есть уверенность, что это не преждевременно.

- При выборе настройки НДФЛ Необходимость удержания указывается в документе начисления в документе Начисление за первую половину месяца становится доступно для выбора поле Перечисление налога, в котором следует указать, когда необходимо удержать налог:

Вариант При выплате зарплаты после окончательного расчета в документе в точности соответствует общей настройке Не удерживать (рекомендуется), а вариант При выплате аванса - общей настройке Удерживать при выплате аванса.

Перечисление удержанного с аванса НДФЛ и отражение в отчете 6-НДФЛ

Несмотря на то, что удерживать НДФЛ при выплате аванса законодательство не требует, важно учитывать, что если удержание произведено, то в соответствии с пунктом 6 статьи 226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. Соответственно в отчете 6-НДФЛ в строке 100 (дата фактического получения дохода) будет указан последний день месяца, в строке 110 (дата удержания налога) - день выплаты аванса, а в строке 120 (срок перечисления налога) - день, следующий за днем, указанным в строке 110.

НДФЛ при выплате аванса в последний день месяца

Особой ситуацией является выплата аванса в последний день месяца. День выплаты аванса совпадает с датой фактического получения дохода за этот месяц. Налоговые органы полагают: с такого аванса необходимо удерживать НДФЛ. Такая позиция поддерживается судебными инстанциями (Определение ВС от 11.05.2016 № 309-КГ16-1804).

Для отслеживания такого исключения из правил в документ Начисление за первую половину месяца добавлено поле Планируемая дата выплаты. При Планируемой дате выплаты в последний календарный день месяца или позже документ автоматически начинает исполнять всю функциональность (по учету НДФЛ) документа Начисление зарплаты и взносов. Независимо от настроек удержания НДФЛ при выплате аванса, запланированного на последний календарный день месяца, будет произведено удержание исчисленного в документе налога (если расчет НДФЛ был настроен рекомендованным образом).

Обратите внимание, если в документе Начисление за первую половину месяца в поле Планируемая дата выплаты указан последний календарный день месяца, а аванс фактически выплачивается раньше (следовательно, необходимости удержания НДФЛ не возникает), то, чтобы избежать автоматического удержания налога, нужно скорректировать Планируемую дату выплаты в документе, в котором начислен аванс.

В заключение отметим, что все начисленные и выплаченные суммы авансов и удержанного НДФЛ учитываются при расчете зарплаты за месяц и формировании платежных ведомостей на выплату зарплаты.

От редакции. С примерами исчисления аванса и НДФЛ можно ознакомиться в видеозаписи лекции от 05.09.2019. Подробнее см. в 1С:ИТС.

Читайте также: