1 ндфл в 1 с зуп

Опубликовано: 10.05.2024

Пожалуй, один из самых значимых и трудных вопросов при расчете заработной платы – это исчисление и удержание НДФЛ.

И от того, насколько корректно будут отражены операции по его учету зависит:

- в первую очередь – расчеты с сотрудниками,

- во вторую очередь – формирование отчетности.

Или наоборот, кому как нравится.

Предлагаю познакомиться, или для кого-то вспомнить, со стандартными возможностями программы 1С: Зарплата и управление персоналом ред. 3.1 (1С: Зарплата и кадры государственного учреждения ред.3.1), которые помогут нам в решении этой сложной задачи.

Что необходимо сделать бухгалтеру, чтобы проверить правильность исчисления НДФЛ?

После того, как завершено начисление заработной платы за месяц следует себя проверить: а все ли документы учтены для НДФЛ?

Для этого воспользуемся документом Перерасчет НДФЛ. Если все расчеты в базе проведены корректно, то документ НЕ будет заполнен.

Для демонстрации поведения данного документа введем документ Премия уже после проведения документа Начисление заработной платы.

Далее заполним вышеупомянутый документ.

В данной ситуации мы наблюдаем, что программа обнаружила, что следует доначислить налог. Поэтому нам необходимо пересчитать налог на доходы физических лиц в документе начисления заработной платы.

В программе довольно большой перечень отчетов, которые помогаю пользователю для анализа проведенных расчетов.

Первый отчет, который заслуживает нашего внимания – Сводная справка 2-НДФЛ.

С её помощью можно проверить исчисление налоговой базы и самого налога арифметически, путем нахождения разницы между суммой дохода и вычетов, предоставленных сотрудникам и умножения налоговой базы на ставку соответственно.

Если присутствует разница, между исчисленным налогом в базе, и суммой налога, полученной расчетным путем – следует найти сотрудников, по которым допущены ошибки.

Также данный отчет автоматически нам представит информацию по тем сотрудникам, у которых суммы удержанного и перечисленного налога не равны исчисленным. Для этого необходимо немного до настроить отчет, а точнее подключить «флажки».

Итак, посмотрим, как выглядит данная форма при подключенных флажках.

В моем примере эти суммы отличаются по той простой причине, что еще не проведена выплата за последний месяц.

После проведения выплаты, данный отчет будет выглядеть вот так.

И еще один вариант данного отчета.

Напомню, почему важно добиваться того, чтобы суммы исчисленного, удержанного и перечисленного налога должны быть равны – именно на этих данных строится формирование отчетов 2-НДФЛ, 6-НДФЛ и взаиморасчеты с сотрудниками.

Для получения более детальной информации по возможным ошибкам воспользуемся другим отчетом. В нем также можно подключить возможность цветового выделения несоответствий между интересующими нас показателями, как было показано выше.

Следующий отчет покажет движения по документам-основаниям. При его формировании мы получим детальную информацию по каким документам еще не проведена выплата дохода сотруднику.

Для анализа получения дохода по датам можно воспользоваться одноименным отчетом. Он особенно ценен при заполнении отчета 6-НДФЛ.

Еще один полезный отчет, который поможет при анализе взаиморасчетов с сотрудниками.

Ну и напоследок скажу о том, что этими отчетами следует пользоваться ДО выплаты сотрудникам заработной платы.

Также следует обратить внимание на такой момент – при формировании ведомости на выплату заработной платы – сравните суммы исчисленного НДФЛ по полному своду и сумму НДФЛ к перечислению из ведомости. Если в течение месяца не было каких-либо межрасчетных выплат, то эти суммы должны быть равны между собой.

Для сравнения прикладываю вам «красивый» вариант.

Обращаю ваше внимание, что в статье рассмотрен вариант без деления выплат по статьям финансирования. На практике нужно учитывать еще и этот нюанс.

Желаю с легкостью считать заработную плату и НДФЛ.

Если возникли вопросы – звоните по телефону 8 (3852) 66-88-79.

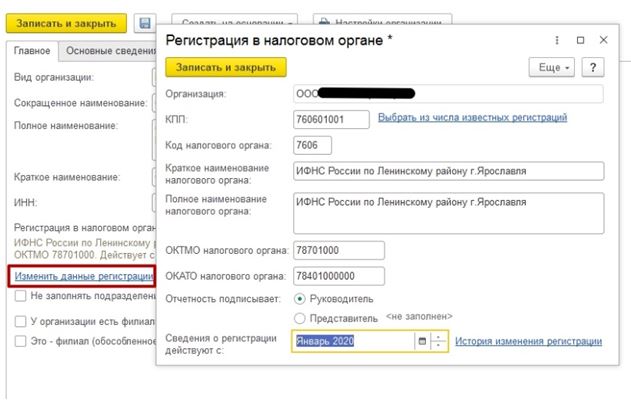

От корректности внесения регистрационных данных организации, включая все обособленные подразделения, зависит, как будет формироваться отчетность по НДФЛ в 1С: Зарплата и управление персоналом (1С: ЗУП). Чтобы не допустить ошибки, которая негативно отразится на дальнейшей корректности формирования бухгалтерской отчетности, следует максимально внимательно вносить информацию об организации.

Внесение данных о регистрации организации

Данные о постановке предприятия на учет в налоговый орган указываются сразу же, при внесении в систему 1С 8 основной информации. В дальнейшем, при необходимости, их можно менять.

В данной форме есть поля обязательные к заполнению:

- код налогового органа;

- наименование организации – в том числе сокращенное;

- КПП организации;

- ОКАТО;

- ОКТМО.

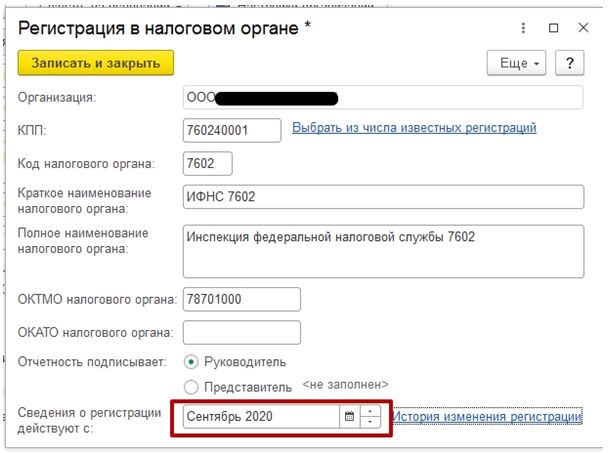

Важный момент – в графе «Сведения» обязательно указывается месяц, с начала которого информация о постановке организации на учет, будет соответствующей действительности. Если допустить ошибку при заполнении этого поля, в дальнейшем отчетность по НДФЛ просто не будет заполняться автоматически.

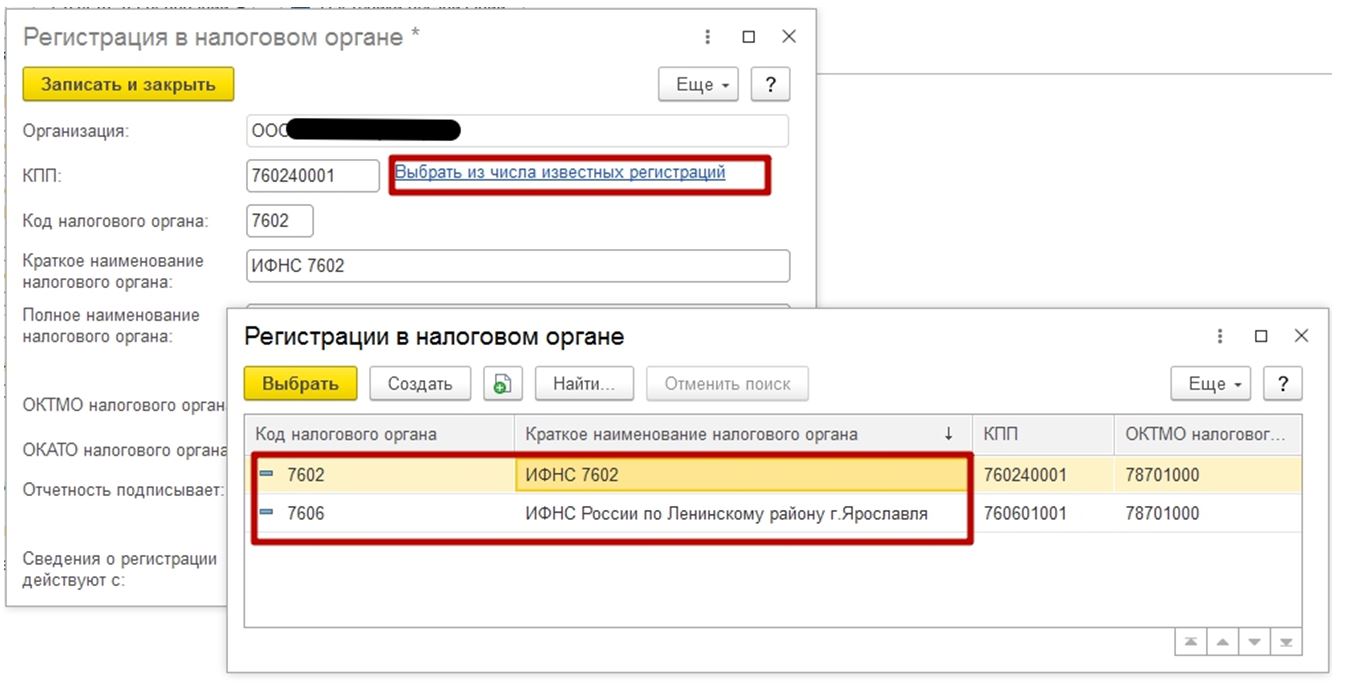

Система 1С 8 предлагает пользователю выбрать месяц регистрации из списка, основанного на ранее внесенных данных об организации. Для перехода в этот перечень достаточно кликнуть на ссылку “Выбрать …”

В этой же форме можно добавить новую регистрацию. Для выполнения такого действия нужно перейти в категорию «Создать»

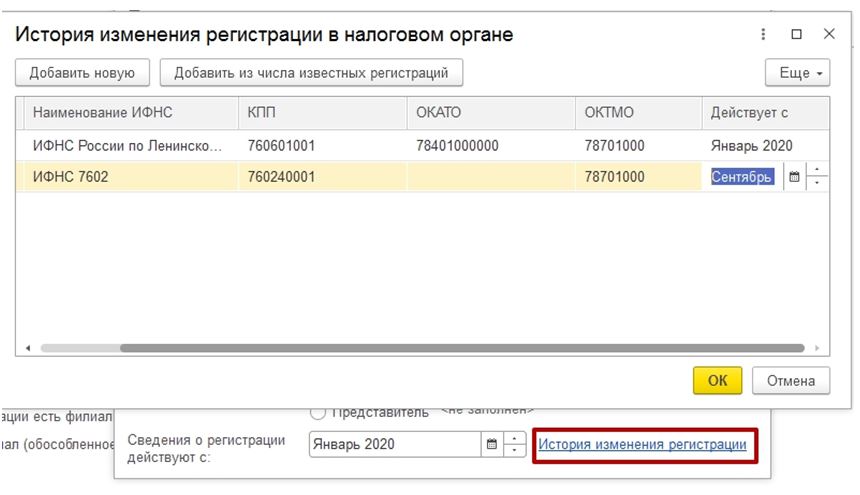

А чтобы просмотреть все изменения, выполняемые с параметром, регистрация, необходимо кликнуть на «историю изменений…».

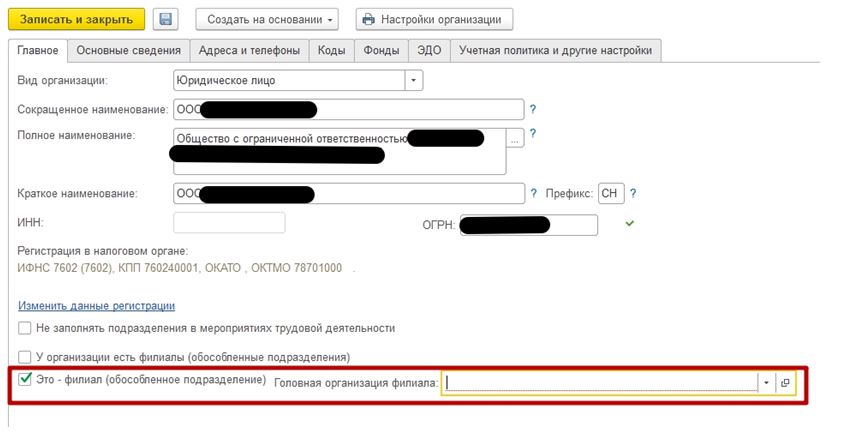

Обособленное подразделение, выделенное на отдельный баланс

Если обособленное подразделение имеет отдельный баланс, его необходимо дополнительно зарегистрировать. Сделать это можно в меню «Организации». Обязательно нужно отметить, что это филиал. После чего добавить Головную организацию.

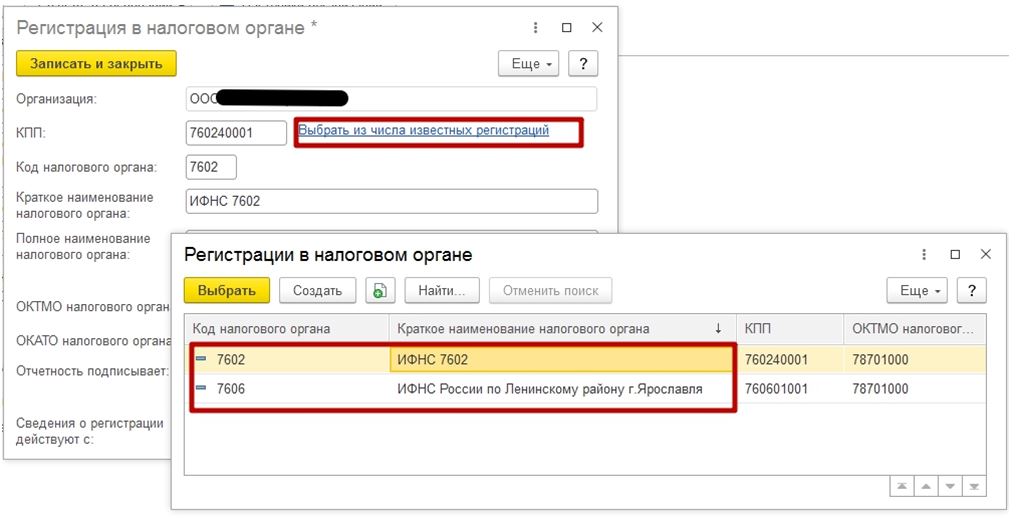

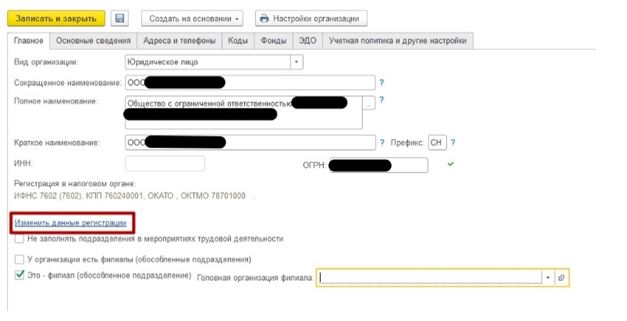

При заполнении информации по обособленному подразделению, целесообразнее выбирать данные из списков, предлагаемых системой. Такой способ ввода информации позволит избежать случайного удаления уже внесенной информации о регистрации предприятия. Для начала нужно кликнуть на «Изменить данные регистрации»:

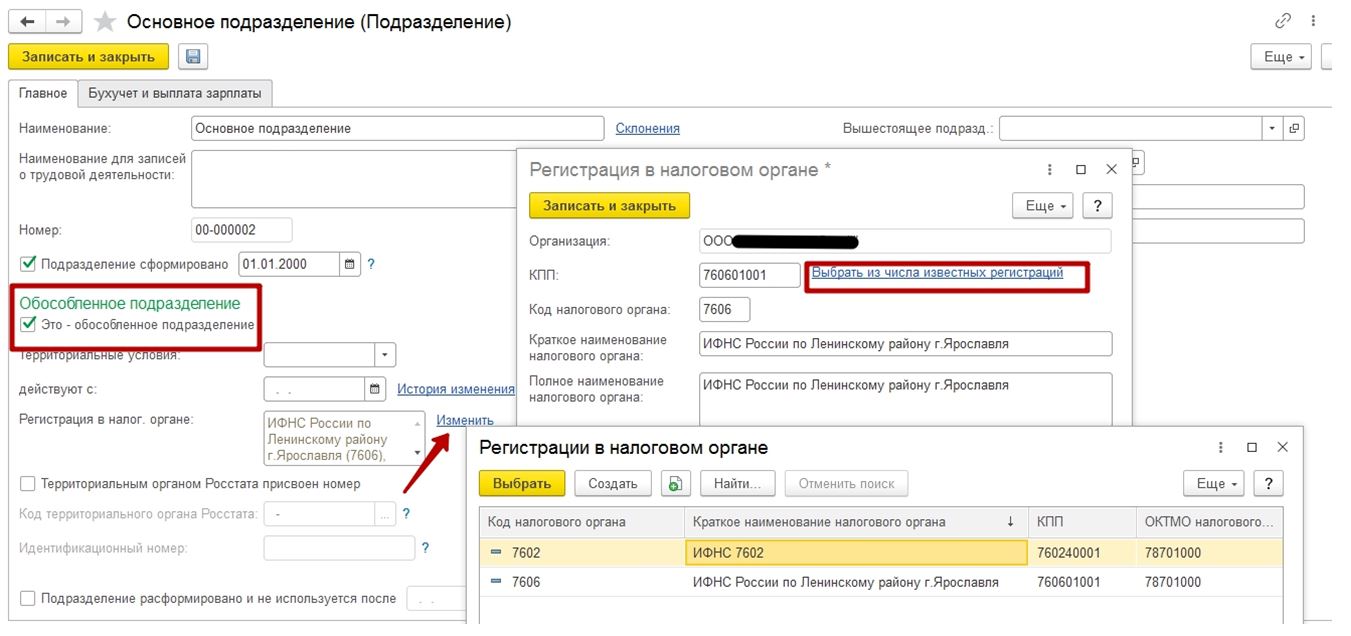

Данные об обособленном подразделении вносятся также, как и регистрационная информация об организации.

Обособленное подразделение, не выделенное на отдельный баланс

Для регистрации обособленного подразделения, не выделенного на отдельный баланс, нужно выбрать пункт главного меню Настройки – далее Подразделения. Обязательно нужно установить отметку, что это подразделение, а не организация.

Внесение или корректировка регистрационных данных о подразделении выполняются по ссылке «Изменить».

Дальнейшее внесение информации полностью соответствует алгоритму действий, при заполнении регистрационной формы для обособленного подразделения, выделенного на отдельный счет.

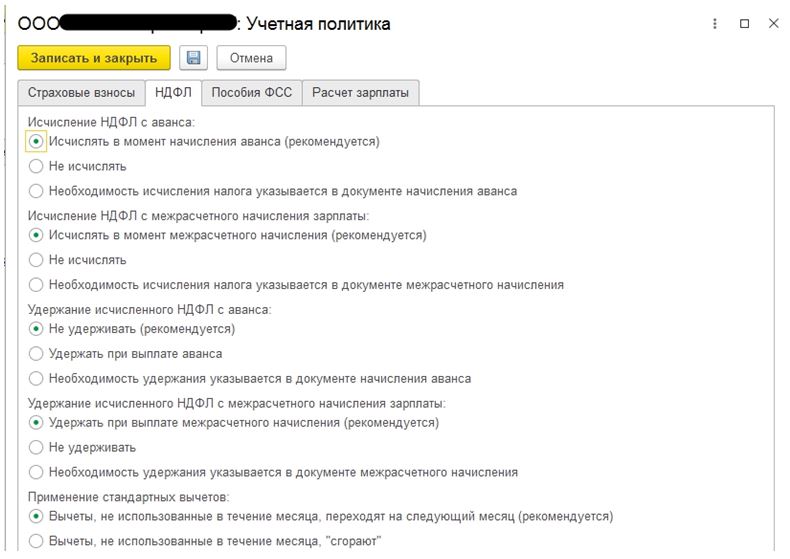

Учетная политика организации

Чтобы внести необходимые настройки, касаемые учетной политики организации, нужно зайти в раздел «Учетная политика», который находится в меню «Организации».

Для настройки удержания НДФЛ при выплате межрасчетных с нарастающим итогом начислений с авансом предлагается два варианта:

- удерживать налог;

- напоминание о вычете налога.

Первый вариант является рекомендованным.

Стандартные вычеты

Параметр «Применение стандартных вычетов» задает, каким образом будут взиматься вычеты в те периоды, когда фактический доход плательщика налогов оказался реально меньше установленной величины вычета.

Здесь доступно два варианта:

- Нарастающим итогом в течение года.

- Не превышая начисленного фактического дохода за отчетный месяц.

Учитывая действующее законодательство рекомендовано использовать именно первый вариант. В этом случае начисляемый налог может рассчитываться с минусом.

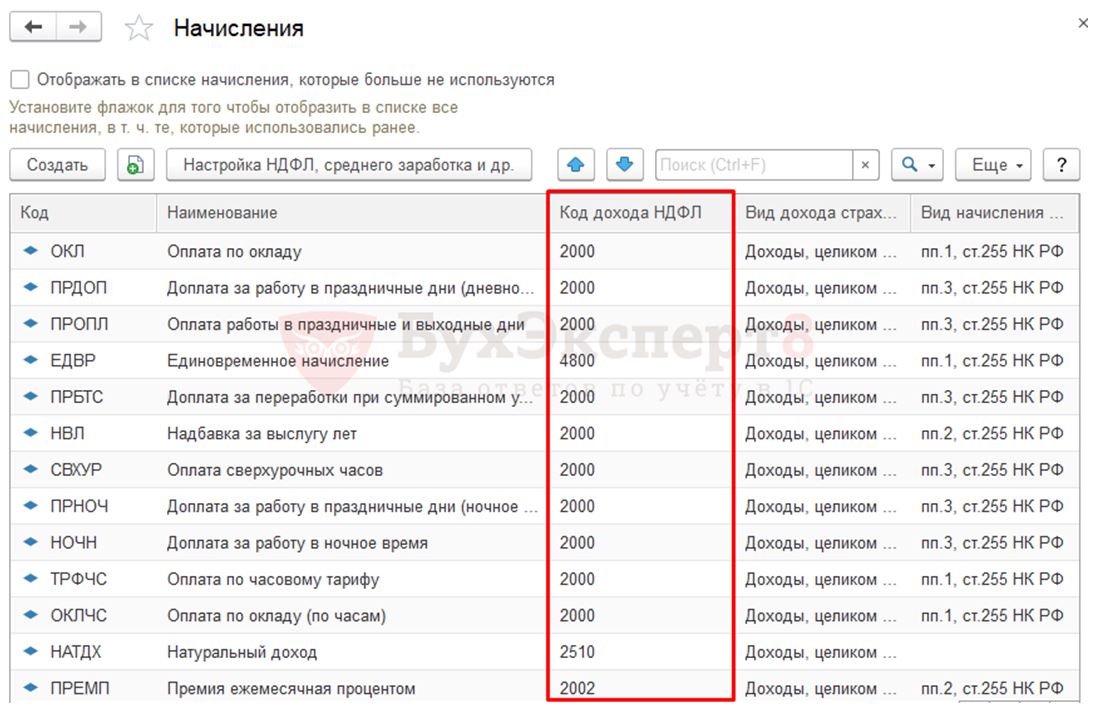

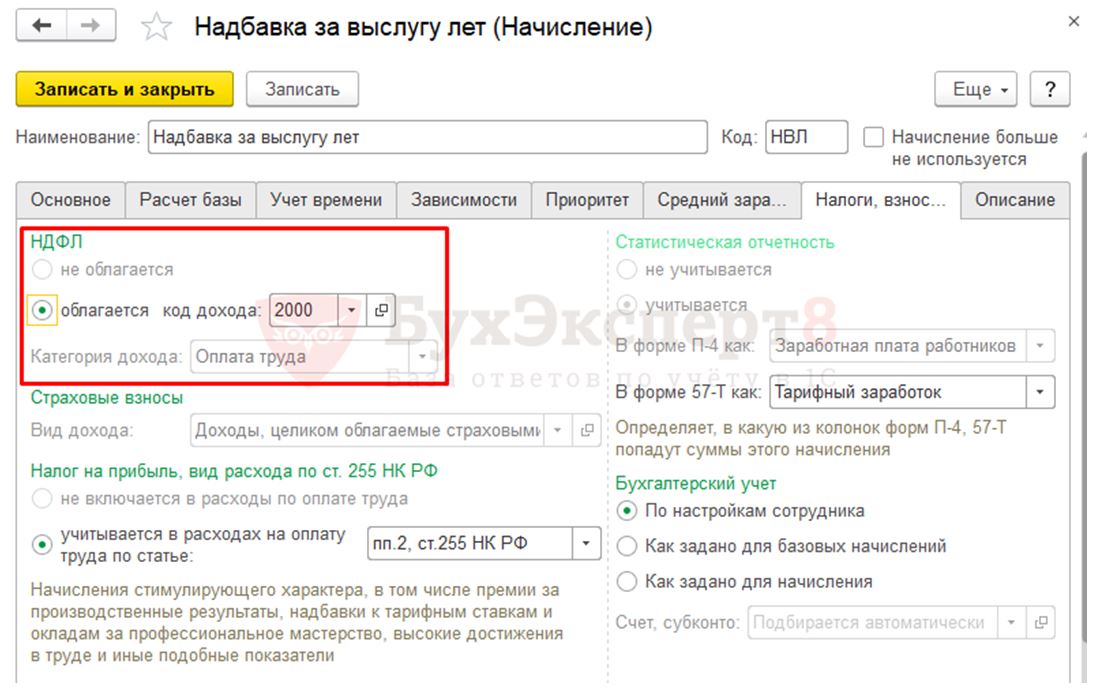

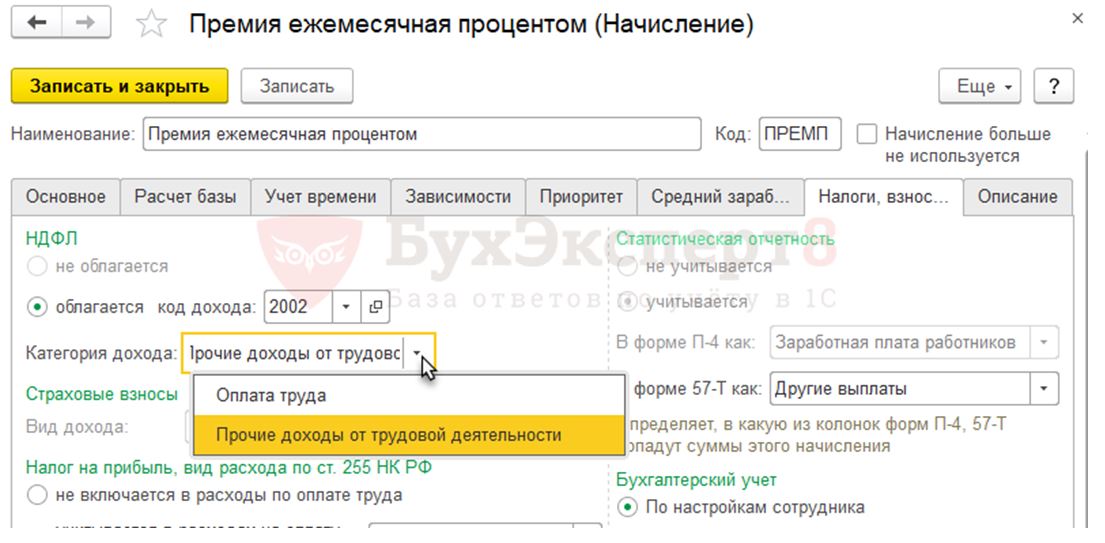

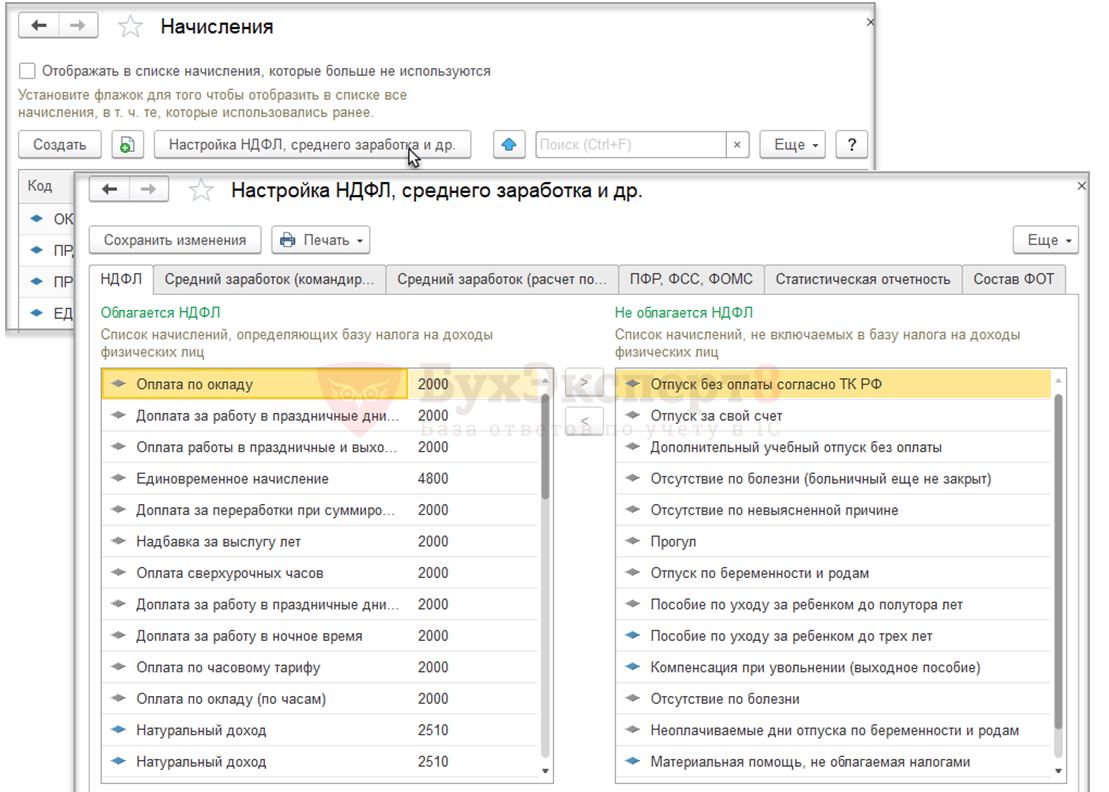

Начисления для целей учета НДФЛ

Нужный параметр устанавливается по ссылке «Начисления, расположенной» в главном меню системы.

Нужная графа будет отображаться в списке начислений.

Для корректировки параметров обложения НДФЛ можно перейти по ссылке «Налоги, взносы, бухучет».

Отчисления взимаются по определенному коду дохода. В зависимости от того, какой код применяется, категория дохода может быть доступной или недоступной для редактирования.

По ссылке «Настройка НДФЛ, среднего заработка и др.» открывается список, в котором отображены все облагаемые и необлагаемые начисления. Здесь же можно менять код.

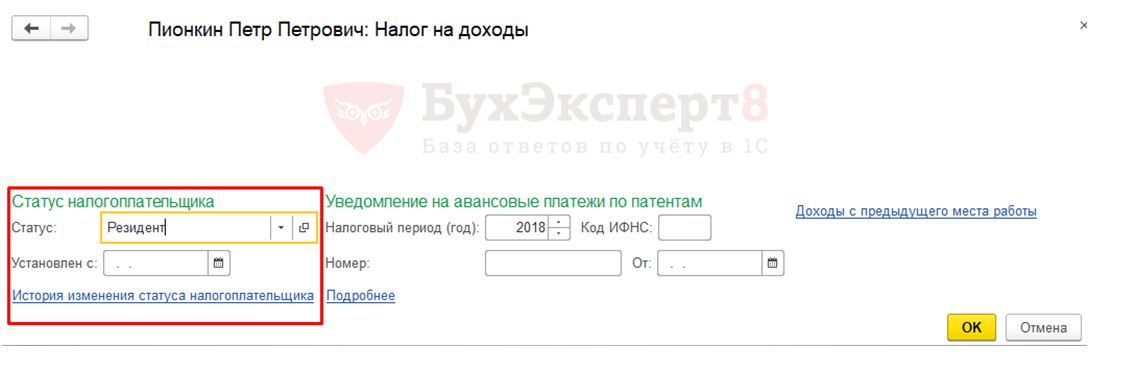

Сведения о налоговом статусе плательщика налогов

Информация о налоговом статусе работника Организации заносится в карточку «Налог на доходы».

Изначально система устанавливает для всех единый статус – Резидент. Выбрать нужный параметр можно из выпадающего списка.

Обязательным для заполнения выступает параметр «Установлен с.». Иначе в дальнейшем будет невозможной корректировка статуса плательщика налогов.

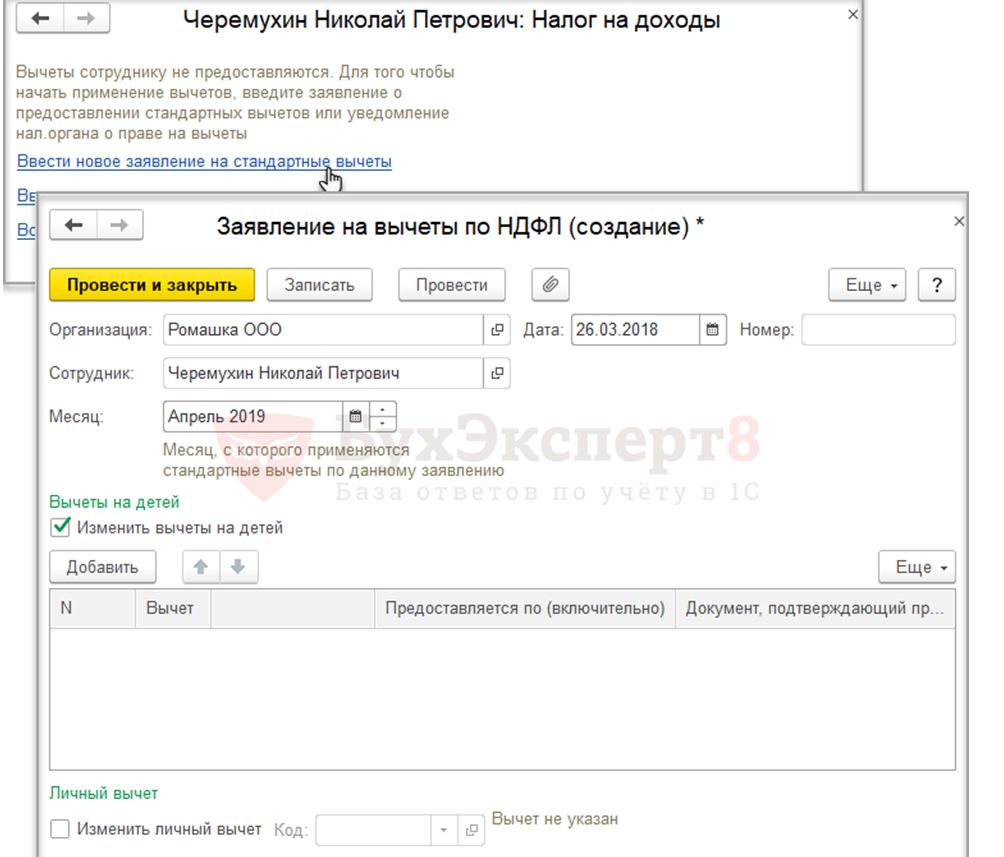

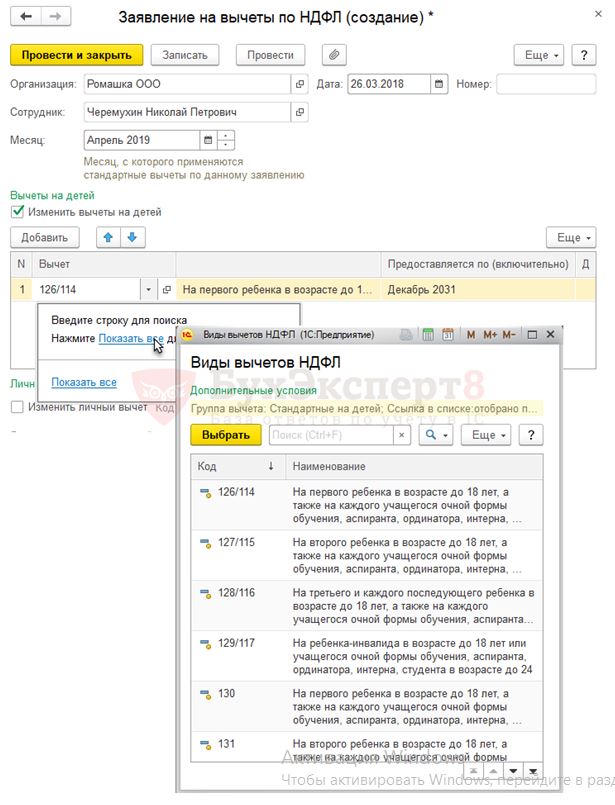

Составление заявления

В форме Налог на доходы для каждого работника заводится индивидуальная карточка, в которой возможно создать документ «Заявление на вычеты по НДФЛ».

Обязательно устанавливается начало периода, с которого вводятся в силу вычеты.

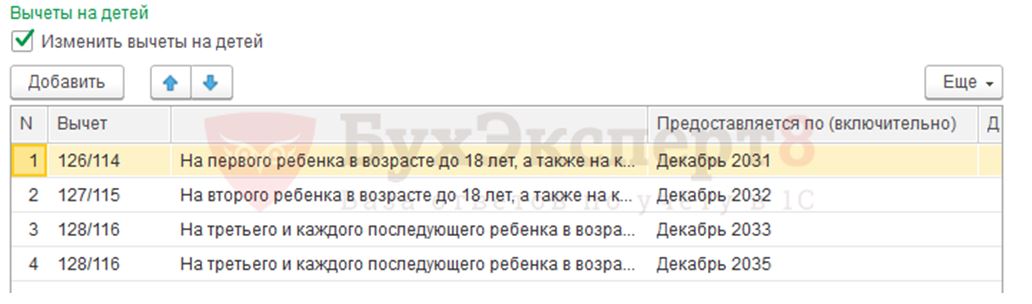

Табличная часть документа подразумевает внесение информации о стандартных вычетах на детей.

Чтобы вычеты вступили в силу, нужно указать период, по который включительно они будут действовать. Документом, подтверждающим право на вычеты, выступает свидетельство о рождении или справка с места учебы.На каждого несовершеннолетнего ребенка работника в заполняемой таблице вычетов заводится отдельная строка.

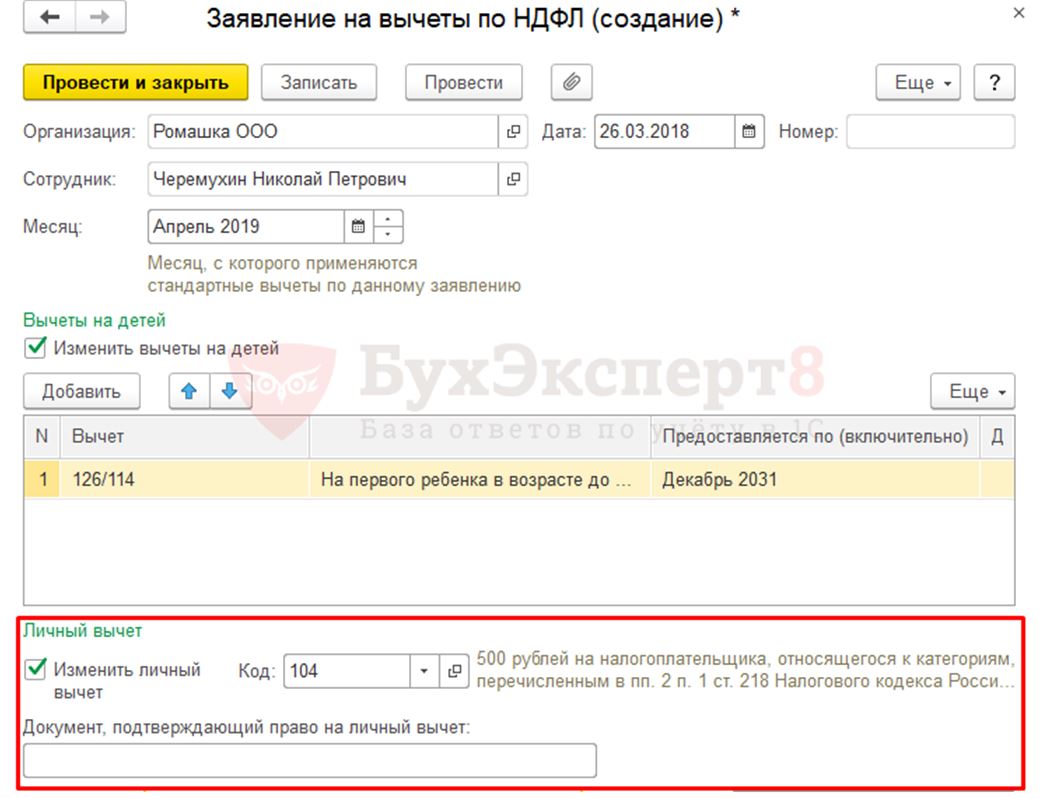

Чтобы все изменения вступили в силу, нужно выбрать Код личного вычета и активировать поле «Изменить личный вычет».

Нижнее поле является обязательным для заполнения, в него вносится информация документа, выступающего подтверждением права на получение личного вычета.

Время чтения: 4 мин.

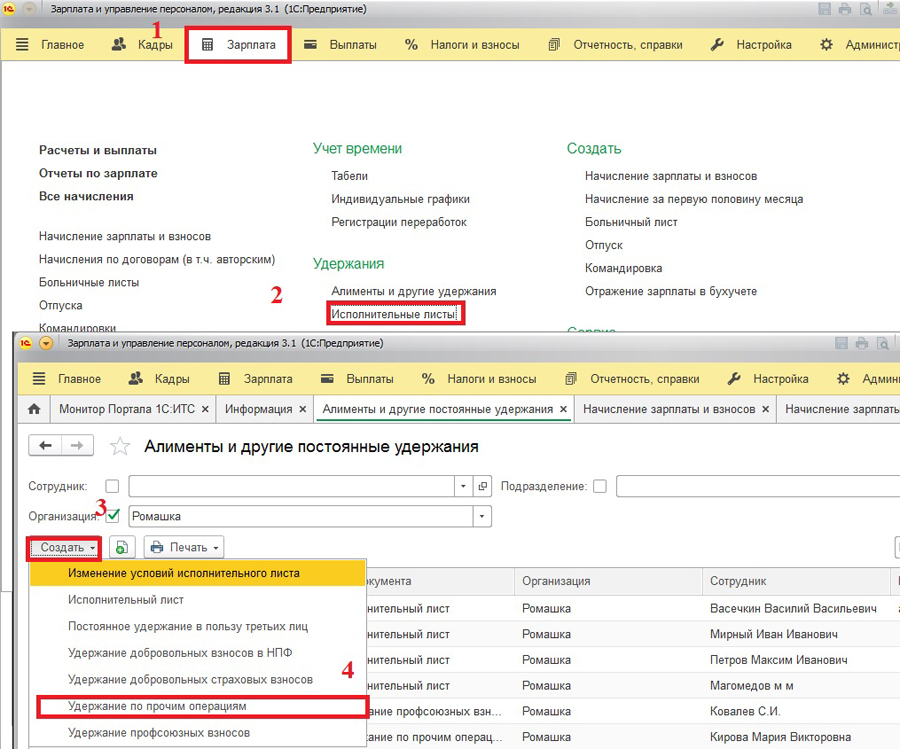

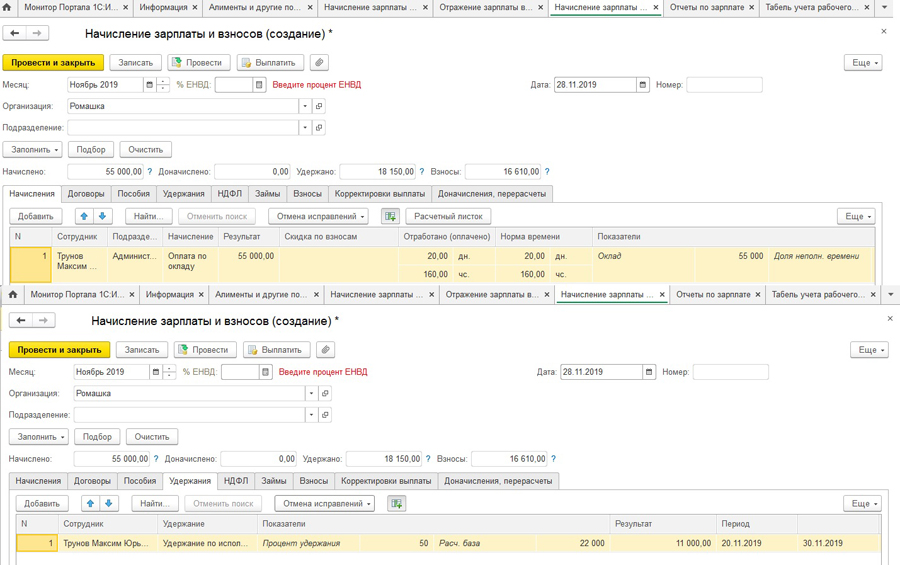

В конфигурации «1С:ЗУП» предусмотрен автоматический расчет удержания при помощи документа «Исполнительный лист». Данный документ автоматически вычитает НДФЛ при расчете суммы удержания из доходов (для алиментов и других удержаний). Например, если работник имеет исполнительный лист - решение суда об удержании процента от заработка по исправительным работам, УФСИН требует удерживать суммы из полной заработной платы до удержания НДФЛ в соответствии со ст. 44 УИК РФ. В данной ситуации в программе необходимо будет произвести настройки.

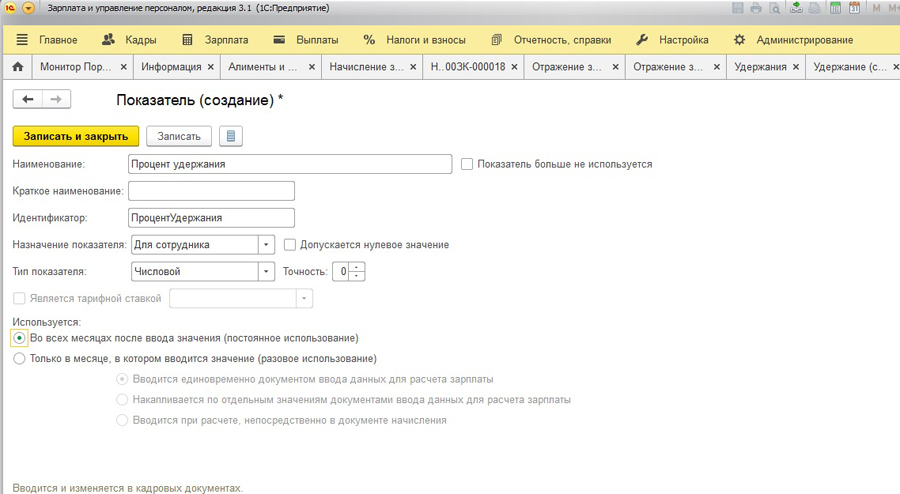

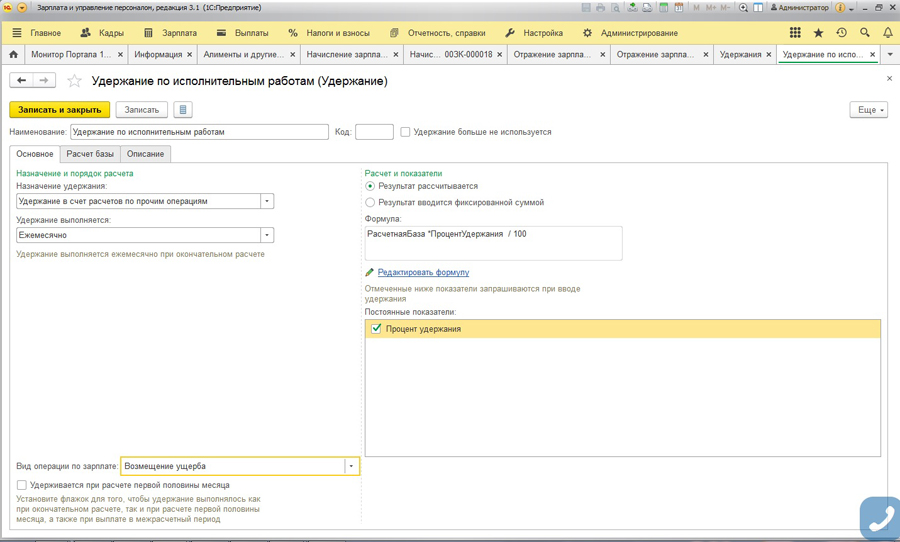

1) Создать новый показатель «Процент удержания»: Настройка – Показатели для расчета зарплаты – Создать.

2) Создать новое удержание с видом «Удержание по прочим операциям» (Настройка – Начисления – Создать). В формуле выбираем новый показатель «Процент удержания». Вид операции по зарплате нужно указывать для настройки бухгалтерских проводок при синхронизации.

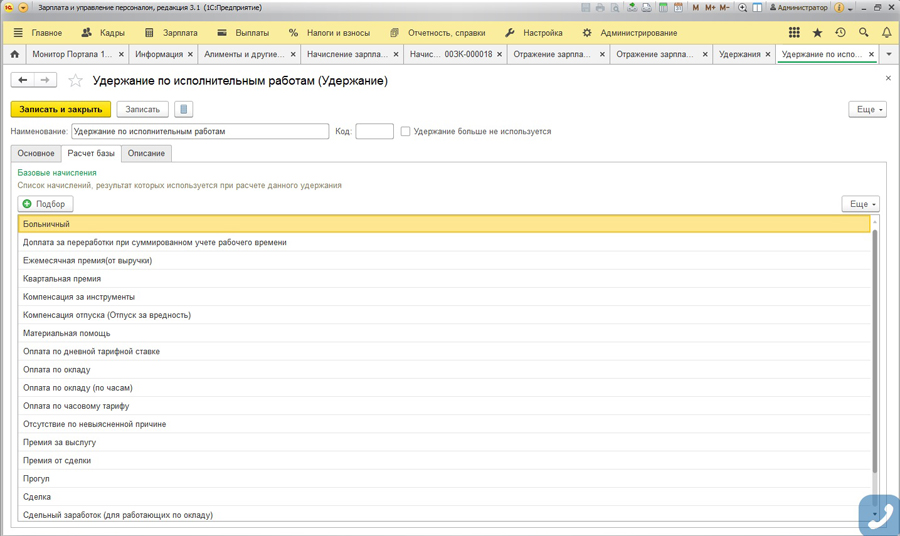

В расчетную базу подбираем все необходимые начисления для расчета.

3) Назначение самого удержания будет осуществляться документом «Удержание по прочим операциям» (Зарплата – Удержания – Алименты и прочие удержания – Создать – Удержание по прочим операциям).

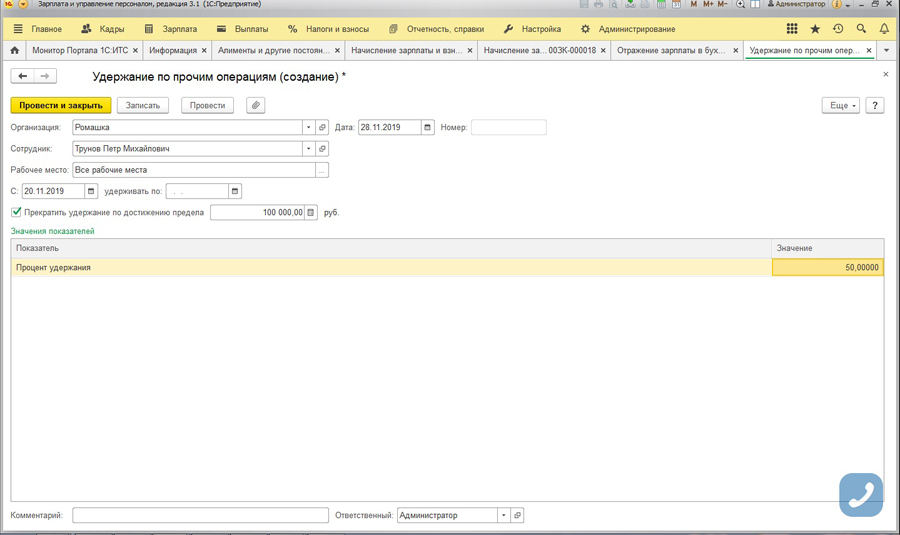

В документе, как и в исполнительном листе, есть возможность указать предел, до которого нужно применять удержание, при необходимости можно указать дату прекращения удержания. Если удержание применяется не с начала месяца, то программа пересчитает сумму удержания в соответствии с нормой дней и количеством отработанных дней в месяце.

Удержание из заработка сотрудника будет производиться в документе «Начисление зарплаты сотрудникам» в табличной части «Удержания».

Если расшифровать расчет удержания, можно проверить расчетную базу. В нашем примере сотрудник отработал полный месяц, а удержание применяется с 20 ноября, оклад делим на 20 дней (норма в ноябре) * 8 (дни применения удержания за ноябрь), получаем 22000.

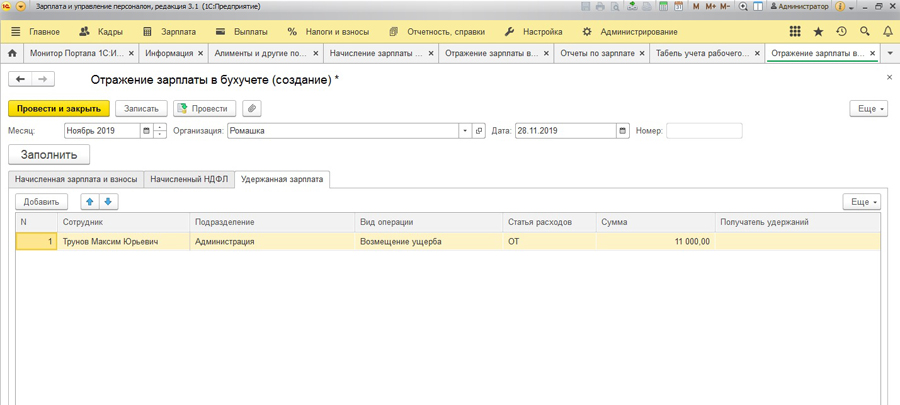

4) При синхронизации в документе «Отражение зарплаты в бухучете» заполняется табличная часть «Удержанная зарплата». Проводки при синхронизации будут зависеть от статьи расходов.

5) Перечисление удержания осуществляется из конфигурации «1С:Бухгалтерия предприятия» документом «Списание со счета».

Кузнецова Александра,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Добрый день, коллеги. Быстро пролетело лето, а за ним и сентябрь. И вот опять перед бухгалтерами возник отчет по форме 6-НДФЛ. И хоть до конца месяца еще немало времени и возможно выйдет в свет еще не одно обновление программ 1С, я решила все-таки попробовать сформировать отчетность за 9 месяцев.

Сразу скажу, что я опять не буду рассматривать «хитрые» ситуации, например, сотрудник был в переходящем из месяца в месяц отпуске, потом принес больничный. Все сложные ситуации рассматриваются нашими специалистами индивидуально на конкретных базах данных. Я рассмотрю стандартные и простые случаи, которых большинство. Моя задача понять, что принципиально поменялось в заполнении отчета по этой волшебной форме.

Для разнообразия я рассмотрю формирование отчетности в программе Зарплата и управление персоналом 3.1. Для чистоты эксперимента я весь пример рассматривала в двух программах и в ЗУП 2.5 и в ЗУП 3.1. Если будет что то кардинально отличающееся, то я обязательно об этом напишу.

Ну что ж, поехали.

В июле будет один больничный, один отпуск, в августе – дивиденды. Ну и по-прежнему все три месяца материальная выгода.

5 июля выплачиваем полностью зарплату за июнь:

11 июля нам принесли больничный. Создаем новый документ. Например так:

Кто не знаком с программой ЗУП 3.1 обращаю ваше внимание на возможности для выплаты больничного, которых не было в программе 1С ЗУП 2.5:

Теперь рассчитаем отпуск. В этом документе тоже появилась замечательная возможность: сразу же рассчитать зарплату за отработанный месяц, а также выбрать время выплаты, как в больничном.

Как и было заявлено в документе «Отпуск» делаем выплату полностью: и отпускных и зарплаты за отработанное время:

31 июля начисляем зарплату за июль. Обратите внимание, пользователи ЗУП 2.5, в новой программе одним документом сразу же начисляются страховые взносы. Это удобно! На отдельную закладку вынесены различные пособия, например пособие по уходу за ребенком.

Затем, в начале августа выплачиваем зарплату за июль. Туда же попадает и больничный.

В августе мы начисляем дивиденды учредителю. В программе ЗУП 3.1 в разделе «Зарплата» есть отдельный документ «Дивиденды»

Этим документом фиксируется факт выплаты дивидендов. Никаких задолженностей перед акционерами, даже если они не сотрудники организации, в программе не возникает. Этот момент тоже важен. Вспомните, ведь в ЗУП 2.5 проблема учредителей не являющихся сотрудниками так и не была решена:

Если честно, то больше никаких «экспериментов» в программе проводить не хочется. Начисляю зарплату за август. Выплачиваю ее в сентябре и начислю зарплату за сентябрь.

Вот все начисления за 3 квартал:

А вот все выплаты:

Ну что ж, давайте попробуем заполнить отчетность 6-НДФЛ (где ее найти в программе 1с ЗУП 3.1 можно прочитать здесь: )

Итак, по моей любимой кнопочке «Заполнить» мы получаем вот такую красоту в разделе 1. Сразу скажу что и в ЗУП 2.5 и в ЗУП 3.1 у меня получились абсолютно одинаковые результаты. Я проверила все по разным отчетам. 1 раздел заполняется в принципе абсолютно правильно кроме одного но… (всегда есть какое-то НО…) Опять заполнилась строка 080 суммой, равной НДФЛ с зарплаты за сентябрь. Который будет удерживаться с выплаты в октябре. Почему? НЕ ЗНАЮ. Вроде были письма ФНС про эту строку и в предыдущей статье мы рассматривали их. Но вобщем здесь все осталось по-прежнему:

Теперь посмотрим на раздел 2. Все даты и суммы для тех кто сдает отчетность или читает мои посты уже третий раз в принципе понятны. Остановлюсь на двух моментах.

Первый, это выплата дивидендов. Вроде все абсолютно верно: выплатили 10.08.16. А что же насчет строки 120?

А было однако недавно вот такое письмецо ФНС № ГД-4-11/14507 от 09.08.2016, в которой черным по белому написано, что согласно пп. 3. п. 9 ст. 2261 Кодекса налоговый агент уплачивает удержанный НДФЛ в срок не позднее одного месяца с даты выплаты ден. средств (передачи ценных бумаг).

Т.е. согласно этому разъяснению в строке 120 должна стоять дата 10.09.2016. Опять же не могу ответить на вопрос, ПОЧЕМУ программа заполняет так.

Зато очень порадовали самые нижние строки 130 и 140. Они не выводятся на печать и не передаются в ФНС. Но на экране в программе нам эти строки видны. Зачем они? Здесь указаны суммы всех 130 и 140 строк раздела 2. Это очень удобно. Кстати в программе ЗУП 2.5 все точно так же. И дала перечисления НДФЛ по дивидендам та же и итоговые строки 130 и 140 есть.

Ну в общем на этом наверное можно было бы и закончить мои эксперименты. Но в процессе «ковыряния» в программе ЗУП 3.1 я нашла очень заинтересовавший меня отчет «Проверка раз. 2 6-НДФЛ»:

Конечно, я не могла пройти мимо и сформировала вот такую красоту:

Сверившись с распечатанным отчетом 6-НДФЛ я поняла, что данная таблица полностью совпадает с разделом 2. Можно сделать этот отчет с разбивкой по сотрудникам и с информацией каким документом начислен тот или иной доход.

На мой взгляд очень удобно и информативно. Но, такой чудесный отчет я нашла только в программе Зарплата и управление персоналом 3.1.

Ну, опять моя статья получилась очень большой, хотя я старалась как можно меньшим количеством документов рассмотреть все основные ситуации.

|

| Руководитель службы заботы |

Буданова Виктория

Налог с "межрасчетных" выплат рассчитывается и фиксируется непосредственно документами, которыми такие доходы начисляются:

Исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ.

В документах, регистрирующих "межрасчетные" выплаты, предоставлена возможность указания предполагаемой даты выплаты дохода.

В общем случае дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках (пп. 1 п. 1 ст. 223 НК РФ). В документах с помощью которых начисляются доходы не в виде оплаты труда ("межрасчетные" выплаты) дата получения дохода определяется по дате предполагаемой выплаты дохода (рис. 1), которая указывается в поле Дата выплаты. Дата указывается вручную непосредственно при начислении "межрасчетных" выплат в перечисленных выше документах, однако предусмотрен сервис ее автоматического заполнения.

В документе Отпуск (раздел Зарплата - Отпуска) по умолчанию считается, что отпускные будут выплачены В межрасчетный период. Поле Дата выплаты автоматически заполняется датой, на 3 рабочих дня меньшей даты начала отпуска (рис. 1). При изменении даты начала отпуска, дата выплаты перезаполняется автоматически.

В остальных документах, с помощью которых начисляются "межрасчетные" выплаты (кроме документа Дивиденды, где дата выплаты указывается вручную) в поле Дата выплата указывается по умолчанию дата, следующая за текущей датой компьютера. Если доход предполагается выплатить в другой день, то дата может быть изменена в соответствии с реальной предполагаемой датой выплаты этого дохода.

Рисунок 1.

При необходимости "межрасчетные" выплаты могут быть выплачены вместе с зарплатой или с авансом. Для этого в документах, с помощью которых такие доходы начисляются, в поле Выплата указывается - С зарплатой или С авансом. Для автоматического заполнения даты выплаты в этом случае в настройках учетной политики организации в разделе Выплата зарплаты (раздел Настройка – Предприятие – Организации – закладка Учетная политика и другие настройки – ссылка Бухучет и выплата зарплаты) предусмотрено указание даты выплаты аванса и даты выплаты зарплаты, которые и будут использоваться для автоматической подстановки в документы (рис. 2).

Рисунок 2.

В документах, в которых производится расчет среднего заработка - Больничный лист, Отпуск, Командировка, Оплата дней по уходу за детьми-инвалидами, Увольнение автоматически появляется раздел Удержано (рис. 3), в котором отражаются суммы исчисленного НДФЛ и прочих постоянных удержаний, назначенные для сотрудника и которые учитываются при выплате. Более подробно о расчете НДФЛ и прочих удержаний можно посмотреть, нажав на ссылки Подробнее о расчете НДФЛ и Подробнее о расчете удержаний. Сумма налога определяется нарастающим итогом с начала налогового периода с учетом ранее начисленных сумм налога, кроме того, предоставляются все налоговые вычеты, на которые имеет право сотрудник. Удержания рассчитываются только те, в настройках которых используется показатель Расчетная база.

Рисунок 3.

Рисунок 4.

При проведении документов, с помощью которых начисляются "межрасчетные" выплаты:

Помимо учета исчисленного НДФЛ в программе ведется учет фактически удержанного с сотрудников налога. Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате, но с учетом особенностей, установленных п. 4 ст. 226 НК РФ. Так, с 01.01.2016, при выплате налогоплательщику дохода в натуральной форме или получении им дохода в виде материальной выгоды удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50% суммы выплачиваемого дохода в денежной форме.

В программе удержание налога производятся при проведении документов выплаты заработной платы: Ведомость в банк, Ведомость в кассу, Ведомость выплаты через раздатчика, Ведомость перечислений на счета. Дата удержания налога в учете будет отражаться датой документа на выплату. Документ на выплату "межрасчетного" дохода можно сразу создать из документа, с помощью которого такой доход был начислен, по кнопке Выплатить (рис. 5). При нажатии на кнопку открывается окно Выплата начисленной зарплаты. В табличной части автоматически отображается ведомость, созданная по документу, которую можно открыть, посмотреть и при необходимости отредактировать. По кнопке Провести и закрыть можно сразу зарегистрировать оплату ведомости. Сумма к выплате заполняется с учетом налога и удержаний, рассчитанных и зафиксированных документом начисления.

Удержанный НДФЛ с доходов начисленные документами Дивиденды и Выплата бывшим сотрудникам фиксируется сразу при проведении данных документов, так как документы на выплату таких доходов отражаются в бухгалтерской программе.

Рисунок 5.

Далее необходимо перечислить налог с "межрасчетных" выплат. В программе также ведется учет перечисленного налога, для отражения в отчетности. Более подробно об этом смотрите в статье Учет перечисленного НДФЛ. Сроки перечисления налога зависят от того, с каких доходов удержан НДФЛ.

Обратите внимание! С 01.01.2016 налоговые агенты обязаны перечислять суммы удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода за исключением некоторых доходов.

Для доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Так как "межрасчетные" доходы, выплачиваются отдельно от зарплаты, то необходимо снять флажок Налог перечислен вместе с зарплатой в документе выплаты, и зарегистрировать факт перечисления налога документом Перечисление НДФЛ в бюджет по ссылке Ввести данные о перечислении НДФЛ (рис. 6) или ввести этот документ отдельно из журнала с одноименным названием (раздел Налоги и взносы - Перечисление НДФЛ в бюджет). При выплате окончательного расчета при увольнении, флажок Налог перечислен вместе с зарплатой снимать не нужно.

Рисунок 6.

Для анализа данных об исчисленном, удержанном, перечисленном НДФЛ и фактически предоставленных физическим лицам налоговых вычетах за любой период можно сформировать отчеты - Анализ НДФЛ по месяцам (раздел Налоги и взносы – Отчеты по налогам и взносам) (рис. 7), "Сводная" справка 2-НДФЛ. Для анализа сумм удержанного и перечисленного налога удобно также использовать отчет Анализ уплаты НДФЛ.

Рисунок 7.

При итоговом расчете зарплаты в конце месяца учитываются ранее исчисленные в этом месяце налоги, удержания зарегистрированные "межрасчетными" документами.

Для анализа сформируем регистр налогового учета по НДФЛ (раздел Налоги и взносы – Отчеты по налогам и взносам – ссылка Регистр налогового учета по НДФЛ) (рис. 8).

Рисунок 8.

Читайте также: