Учет основных средств при совмещении енвд и усн

Опубликовано: 30.04.2024

Упрощенная система налогообложения — один из самых востребованных спецрежимов. Он применяется малым бизнесом — ИП и юридическими лицами. Упрощенка дает ряд налоговых преимуществ. Например, не нужно уплачивать НДС. Можно выбрать один из двух вариантов расчета налоговой базы. Кроме того, существенно упрощается ведение налогового учета.

Переходите с ЕНВД? Подключите Контур.Бухгалтерию

Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

Но если ваша компания занимается несколькими видами бизнеса одновременно, для отдельных направлений режим УСН может быть невыгоден. В этом случае разрешено совмещение упрощенки с другим спецрежимом, по которому уплачивается единый налог на вмененный доход. Перечень возможных видов деятельности на ЕНВД приведен в пункте 2 статьи 346.26 Налогового кодекса РФ. Основной плюс режима — отсутствие взаимосвязи налога с реальной выручкой. Сумма для уплаты в бюджет рассчитывается исходя из вмененного дохода. Это предполагаемая величина дохода от определенного вида деятельности. Перед тем как совмещать спецрежимы оцените, будет ли положительный эффект от такого сочетания. О том, как выяснить выгодность применения УСН и ЕНВД, мы рассказывали здесь.

С 1 января 2021 года ЕНВД отменяют, совмещать этот налоговый режим с УСН больше не получится. Предприниматели могут попробовать совмещать УСН и патент, а вот у организаций возможности совмещения больше не будет. Выберите режим с минимальной налоговой нагрузкой с помощью нашего бесплатного калькулятора . Если вы собираетесь перевести всю деятельность с ЕНВД на УСН или другой налоговый режим, прочитайте нашу статью — мы собрали в ней ответы на самые популярные вопросы по переходу с вмененки. Не нашли ответа на свой вопрос? Задайте его в комментариях, обязательно ответим.

Пример совмещения спецрежимов

ООО «Илион» производит канцелярскую продукцию (блокноты, тетради и т.д.). Спецрежим налогообложения — УСН «доходы минус расходы». Для увеличения доходов руководство открыло розничный магазин на том же режиме. Было решено рассмотреть целесообразность сочетания упрощенки с ЕНВД с 2019 года. Все условия для применения режимов выполняются.

За 2019 год прогнозируемые доходы по первому направлению (оптовые продажи в магазины) составят 13 млн рублей, по второму — 4 млн рублей. Прогнозируемые расходы — 9,5 млн и 400 тысяч рублей соответственно. Если ООО «Илион» останется на одном спецрежиме, тогда сумма налога составит:

((13 000 000 + 4 000 000) – (9 500 000 + 400 000)) × 15% = 1 065 000 рублей

Предположим, переход на вмененку по розничной торговле состоится. Площадь магазина равна 70 кв. м. Страховые взносы за сотрудников розничного магазина составляют 30 000 рублей. На эту сумму можно будет уменьшить ЕНВД, но не более чем наполовину. Тогда общая сумма платежей составит:

((13 000 000 – 9 500 000) × 15%) + (((1 800 × 70 × 1,915 × 1) × 15%)) = 561 193,5 рублей

561 193,5 — 30 000 = 531 193,5 рублей.

Вывод: применение совмещения режимов УСН и ЕНВД в данной ситуации выгодно для компании.

Условия совмещения

Чтобы совмещать УСН и ЕНВД, следует соблюдать ряд условий:

- Вести учет всех хозяйственных операций и имущества по каждому спецрежиму отдельно. Особое внимание в законе акцентируется на необходимости разграничения доходов и расходов.

- Закрепить принятый способ разграничения доходов и расходов в учетной политике. Рекомендуется четко обосновать организацию раздельного учета. Также следует указать, к какому спецрежиму относятся конкретные операции.

- Выполнять ограничения, предусмотренные для упрощенки и вмененки. В частности:

- количество наемных сотрудников не более 100 человек;

- собственники, являющиеся организациями, владеют не более 25% капитала;

- стоимость основных средств составляет не более 150 млн. руб.;

- для упрощенки предусмотрены ограничения по доходам: они не могут превышать 150 млн. руб. в течение отчетного (налогового) периода. Также упрощенец не может иметь филиалов;

- для ЕНВД по некоторым видам деятельности есть специфическое условие по площади помещений: например, площадь торгового зала или помещения общественного питания не должна превышать 150 кв. м.

Правила перехода

Совмещаете спецрежимы? Легко ведите раздельный учет, начисляйте зарплату в Контур.Бухгалтерии. Сервис рассчитает налоги, подготовит платежки, напомнит о датах уплаты и автоматически сформирует отчетность для отправки через интернет.

Уведомите налоговую о переходе на ЕНВД по отдельному виду деятельности. Не позднее пяти дней после начала применения спецрежима предоставьте в инспекцию соответствующее заявление.

Как учесть расходы при совмещении УСН и ЕНВД

Совмещаете спецрежимы? Легко ведите раздельный учет, начисляйте зарплату в Контур.Бухгалтерии. Сервис рассчитает налоги, подготовит платежки, напомнит о датах уплаты и автоматически сформирует отчетность для отправки через интернет.

Большую часть расходов можно четко разделить по каждому спецрежиму. Однако есть ситуации, когда расходы невозможно отнести исключительно на упрощенку или вмененку. Например, управленческие расходы, арендную плату, оплату услуг ЖКХ и т.д. Такие затраты делятся пропорционально доходам по каждому спецрежиму. Для режима ЕНВД размер расходов при расчете налоговой базы значения не имеет. Однако уменьшить на их сумму налоговую базу по упрощенке также нельзя.

При этом возникает проблема с определением суммы доходов. Для УСН доходы и расходы учитываются кассовым методом и отражаются в Книге учета доходов и расходов. Для вмененки такого документа не предусмотрено. Как вариант, бухгалтер может использовать для учета специально оформленные регистры.

Общехозяйственные расходы Минфин РФ рекомендует распределять ежемесячно, и коэффициент разделения нужно рассчитывать за такой же период. Здесь мы подробно рассказывали, как вести раздельный учет на УСН и ЕНВД.

Пример распределения общих расходов

Совмещаете спецрежимы? Легко ведите раздельный учет, начисляйте зарплату в Контур.Бухгалтерии. Сервис рассчитает налоги, подготовит платежки, напомнит о датах уплаты и автоматически сформирует отчетность для отправки через интернет.

Расходы на аренду помещения ООО «Илион» за год составили 700 000 рублей. Доходы по деятельности на ЕНВД равны 13 000 000 рублей, на УСН — 4 000 000 рублей. Тогда арендная плата разделяется следующим образом:

- УСН: 700 000 × 13 000 000 / (13 000 000 + 4 000 000) = 535 294,12 рубля;

- ЕНВД: 700 000 × 4 000 000 / (13 000 000 + 4 000 000) = 164 705,88 рубля.

Отдельный вопрос — как разделить расходы в виде страховых взносов за сотрудников. Это зависит от того, в каком из направлений бизнеса работники заняты. Возможны три ситуации:

- для сотрудников, работающих только на УСН, сумма страховых взносов включается в состав расходов (схема «доходы минус расходы»); для схемы «доходы» такие расходы уменьшают рассчитанный налог не более чем наполовину;

- для сотрудников, работающих только на ЕНВД, взносы можно вычесть из рассчитанной величины налога, но не более чем наполовину;

- для сотрудников, занятых в деятельности и на ЕНВД, и на УСН одновременно, взносы распределятся пропорционально доходам, как и общехозяйственные расходы.

Подача декларации и уплата налогов

В налоговую по итогам отчетного (налогового) периода подаются отдельные пакеты отчетности по каждому спецрежиму. Декларация по единому налогу на вмененный доход подается ежеквартально. Для УСН представляется только одна декларация по итогам года. Однако авансовые платежи по упрощенке также платятся ежеквартально.

Отчетность по сотрудникам не делится в зависимости от спецрежима. Отчеты в ПФР и ФСС представляются по всем работникам предприятия в целом.

Автор статьи: Валерия Текунова

Совмещаете спецрежимы? Облачный сервис Контур.Бухгалтерия сэкономит вам время и деньги. Легко ведите раздельный учет, начисляйте зарплату, сервис рассчитает налоги, подготовит платежки и напомнит о датах уплаты, автоматически сформирует отчетность для отправки через интернет. Первые 14 дней работы — бесплатно.

Учет приобретения основных средств при совмещении УСН и ЕНВД

Организация совмещает УСН с объектом налогообложения "доходы минус расходы" и ЕНВД. Она приобрела оборудование, используемое в обоих видах деятельности. Как учесть приобретение основного средства?

Приобретение основных средств производится, как правило, на основании договора поставки (ст. 506 ГК РФ).

Существенными условиями договора поставки являются условие о наименовании товара и условие о количестве товара (п. 3 ст. 455, ст. 465 ГК РФ). Условие о сроке поставки товара и условие о цене товара не являются существенными условиями (п. 1 ст. 485, п. 3 ст. 424 ГК РФ).

Если в договоре купли-продажи момент перехода права собственности на товар особо не оговорен, то согласно ст. 223 ГК РФ считается, что право собственности на товар переходит к покупателю с момента передачи этого товара. При этом передачей считается вручение вещи приобретателю, то есть фактическое поступление вещи во владение приобретателя или указанного им лица, сдача вещи перевозчику для отправки приобретателю, а также передача товарораспорядительного документа на вещь (ст. 224 ГК РФ). Стороны сделки вправе определить момент перехода права собственности на передаваемый товар, который отличается от принятого по умолчанию.

Если основное средство приобретается в рознице, то применяются положения о розничной купле-продаже (п. 5 Постановления Пленума ВАС РФ от 22.10.1997 N 18).

Приобретение основных средств, являющихся движимым имуществом, не требует государственной регистрации (ст. 130, 131 ГК РФ). К движимым относятся все вещи, кроме недвижимости (земельных участков, зданий и пр.).

Инструкция к счету

Организация, совмещающая ЕНВД и УСН, должна вести бухгалтерский учет основных средств соответствии с:

ПБУ 6/01 "Учет основных средств" (далее - ПБУ 6/01);

Методическими указаниями по учету основных средств, утверждены приказом Минфина России от 13.10.2003 N 91н (далее - Методические указания).

Примечание

С 20 июня 2016 года лица, применяющие упрощенный бухучет (это субъекты СМП и некоторые НКО), могут определять первоначальную стоимость основных средств по цене поставщика (продавца) и затрат на монтаж (при их наличии, если они не учтены в цене) либо в сумме, уплачиваемой по договорам строительного подряда и пр. (п. 8.1 ПБУ 6/01).

Кроме того, организация, которая вправе применять упрощенные способы ведения бухучета, может (п. 19 ПБУ 6/01):

- начислять годовую сумму амортизации единовременно по состоянию на 31 декабря отчетного года либо периодически в течение отчетного года за периоды, определенные организацией;

- начислять амортизацию производственного и хозяйственного инвентаря единовременно в размере первоначальной стоимости объектов таких средств при их принятии к бухгалтерскому учёту.

На основании п. 8 ПБУ 6/01 невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств, являются одним из видов фактических затрат на приобретение, сооружение и изготовление ОС, формирующих его первоначальную стоимость. Учитывая, что организации-плательщики УСН и ЕНВД не признаются налогоплательщиками НДС, сумма НДС включается в стоимость ОС.

Внимание

При совмещении УСН и ЕНВД сумма "входного" НДС учитывается в бухгалтерском учете в стоимости основного средства.

В соответствии с п. 38 Методических указаний по бухгалтерскому учету основных средств (утверждены приказом Минфина России от 13.10.2003 N 91н) принятие основных средств к бухгалтерскому учету осуществляется на основании утвержденного руководителем организации акта приемки-передачи основных средств.

Все формы первичных учетных документов определяет руководитель экономического субъекта, а разрабатывает - лицо, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Закона N 402-ФЗ).

Применение унифицированных форм первичных учетных документов Законом N 402-ФЗ не предусмотрено. В то же время при разработке собственных форм первичных учетных документов организации могут в качестве образца использовать привычные унифицированные формы, утвержденные Госкомстатом России.

Первичные учетные документы принимаются к учету, если они содержат обязательные реквизиты, указанные в ч. 2 ст. 9 Закона N 402-ФЗ.

Передача основных средств между продавцом и покупателем производится по акту, который покупатель и продавец должны заполнить при приеме-передаче объекта основных средств. При разработке формы акта за основу можно взять унифицированную форму ОС-1.

При приобретении объекта, бывшего в использовании, акт заполняется и покупателем и продавцом в момент приема-передачи объекта основных средств. В нем отражаются на основании данных передающей стороны сведения о состоянии основных средств на дату приема-передачи. В акте также указываются фактический срок эксплуатации объекта у предыдущего владельца и установленный им срок полезного использования. Кроме того, прежним владельцем указывается номер амортизационной группы, в которую был включен объект основных средств. Также в акте приводятся сведения о первоначальной стоимости объекта основных средств на дату принятия к бухгалтерскому учету.

На основании акта о приеме-передаче объекта основных средств и сопроводительных документов (технических паспортов заводов-изготовителей и др.) открывается инвентарная карточка учета объекта основных средств, бланк которой можно разработать на основе унифицированной формы ОС-6.

Регистром налогового учета, в котором "упрощенцы" согласно ст. 346.24 НК РФ ведут учет доходов и расходов для целей исчисления налога, является книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. Форма книги утверждена приказом Минфина России от 22.10.2012 N 135н.

Расходы на приобретение (создание) ОС отражаются в разделе II Книги в порядке, предусмотренном главой 26.2 НК РФ.

При осуществлении деятельности, переведенной на уплату ЕНВД, расходы на приобретение основных средств не участвуют при расчете налоговой базы по единому налогу. Аналогичная ситуация складывается и с учетом основных средств при применении УСН с объектом налогообложения "доходы".

В случае применения УСН с объектом налогообложения "доходы, уменьшенные на величину расходов" списание расходов на приобретение основного средства происходит не через механизм начисления амортизации, а в порядке, установленном главой 26.2 НК РФ.

В соответствии с пп. 1 п. 1 ст. 346.16 НК РФ при определении объекта налогообложения по УСН налогоплательщик уменьшает полученные доходы на расходы на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств (с учетом положений п. 3 и п. 4 ст. 346.16 НК РФ). Расходы на приобретение основных средств признаются в размере их первоначальной стоимости, формируемой по правилам бухгалтерского учета, то есть с учетом НДС (п. 3 ст. 346.16 НК РФ).

Продавец может не составлять счета-фактуры при совершении операций по реализации товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика НДС, по письменному согласию сторон сделки (пп. 1 п. 3 ст. 169 НК РФ).

Расходы на приобретение ОС в период применения УСН должны отражаться в последний день отчетного (налогового) периода, в котором произошло последним по времени одно из событий:

- оплата (завершение оплаты) ОС (пп. 4 п. 2 ст. 346.17 НК РФ);

- ввод ОС в эксплуатацию (пп. 1 п. 3 ст. 346.16 НК РФ).

Подробнее об учете стоимости ОС в расходах при УСН см. Учет списания стоимости основных средств при УСН.

Налогоплательщики на УСН, перешедшие по отдельным видам деятельности на уплату ЕНВД и (или) на ПСН, ведут раздельный учет доходов и расходов по разным специальным налоговым режимам. В случае невозможности разделения расходов при исчислении налоговой базы по налогам, исчисляемым по разным спецрежимам, эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных режимов. Доходы и расходы по видам деятельности, в отношении которых применяются система налогообложения в виде ЕНВД, ПСН, не учитываются при исчислении налоговой базы по налогу, уплачиваемому при применении УСН (п. 8 ст. 346.18 НК РФ).

В соответствии с п. 7 ст. 346.26 НК РФ налогоплательщики, совмещающие ЕНВД и УСН, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций. Порядок ведения раздельного учета в таких случаях законодательством не установлен, поэтому организации необходимо самостоятельно разработать его, утвердив в учетной политике организации.

Сумму расхода, учитываемого при налогообложении по УСН, определяют пропорционально доле дохода от деятельности по УСН в общем объеме доходов, полученных от всех видов деятельности.

При совмещении специальных режимов применяют две основные методики учета основных средств, ведения раздельного учета и определения доли доходов от каждого вида деятельности:

1) Доля дохода определяется единовременно (в периоде приобретения основных средств) и при списании стоимости равными долями весь налоговый период в каждом отчетном периоде используется именно эта пропорция (в соответствии с пп. 3 п. 3 ст. 346.16 НК РФ).

2) Доля дохода определяется в каждом отчетном периоде и в расходы списывается стоимость пропорционально доле дохода в этом периоде (в соответствии с п. 8 ст. 346.18 НК РФ).

Пример

Организация приобрела основное средство стоимостью 104 000 руб. (в том числе НДС) во II квартале. В этом же квартале осуществлена оплата ОС в полном объеме.

Сумма доходов организации составила:

Общая сумма доходов организации, руб.

В том числе доходы организации от деятельности по УСН, руб.

Увеличение налоговой нагрузки заставляет предпринимателей обращать внимание на спецрежимы и возможности их применения. А с повышением НДС до 20 % спецрежимы стали еще более привлекательными. Остается только разобраться, как правильно их совмещать.

Есть несколько спецрежимов, каждый из которых имеет свои преимущества и ограничения: упрощенная система налогообложения (УСН), единый сельскохозяйственный налог (ЕСХН), единый налог на вмененный доход (ЕНВД), патентная система налогообложения (ПСН) и относительно недавно появившийся спецрежим — налог на профессиональный доход (НПД), которым могут воспользоваться самозанятые. В этой статье остановимся на специфике совмещения УСН и ЕНВД.

В чем плюсы УСН?

Основное преимущество «упрощенки» заключается в том, что бизнесу не нужно платить НДС, который с 2019 года составляет 20 %. Также те организации, которые применяют УСН, не платят налог на прибыль, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств.

Также УСН предполагает льготу по налогу на имущество организаций, то есть этот налог не уплачивается. При этом с 1 января 2015 года для ИП на УСН действует обязанность уплачивать налог на имущество в отношении объектов недвижимости, которые включены в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ.

- УСН не предполагает ежеквартальных расчетов и деклараций. Декларацию нужно сдавать всего одну: организациям — к 31 марта года, следующего за истекшим налоговым периодом, а ИП — к 30 апреля.

- На «упрощенке» и на объекте «доходы» и на объекте «доходы минус расходы» есть авансовые платежи. Налог нужно платить авансом не позднее 25 календарных дней со дня окончания отчетного периода.

- Налог по итогам года платится организациями — не позднее 31 марта года, следующего за истекшим налоговым периодом, ИП — не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Стоит помнить о том, что на «упрощенке» можно выбирать между двумя объектами налогообложения — «доходы» или «доходы минус расходы» (ст. 346.14 НК РФ). Делать выбор нужно сразу, поскольку плательщики УСН указывают объект при регистрации. При этом ежегодно объект налогообложения можно менять. Соответственно, если в 2019 году вы применяете УСН «доходы», то перейти на УСН «доходы минус расходы» вы сможете только с 2020 года.

Ограничения УСН

В рамках «упрощенки» существует лимит по доходам. Ограничение по доходу для ИП на УСН не изменилось по сравнению с 2018 годом — до 1 января 2020 года действие коэффициента-дефлятора не учитывается. Предполагается, что ограничение по доходу в 150 млн руб. сохранится на 2018 и 2019 годы.

Также учитывается средняя численность сотрудников — 100 человек. Среднегодовая стоимость основных средств — 150 млн руб.

«Упрощенка» распространяется на все виды деятельности, исключения составляют адвокаты, банки, страховые фонды, ломабарды и другие организации, перечисленные в п. 3 ст. 346.12 НК РФ.

Доля участия других организаций в структуре капитала не должна превышать 25 %.

УСН «доходы» в 2019 году: преимущества

Для УСН «доходы» ставка составляет 6 %. То есть в данном случае расходы не играют никакой роли. Учитываются только доходы в налоговой базе, и они умножаются на 6 %. При этом налог можно уменьшить.

Организация или ИП с наемными работниками могут уменьшить налог на 50 %. Согласно п. 3.1 ст. 346.21 НК РФ налог уменьшается:

- на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных в данном налоговом периоде;

- на сумму расходов по выплате пособия по временной нетрудоспособности за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя (исключение составляют несчастные случаи на производстве и профессиональные заболевания);

- на сумму платежей (взносов) по договорам добровольного личного страхования.

ИП, не производящие вознаграждения физлицам, уменьшают сумму налога на уплаченные страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование.

Еще один плюс ИП на УСН «доходы» — редкие проверки. Применять такую «упрощенку» выгодно тем, у кого доля расходов составляет менее 60 % в общем объеме.

Особенности УСН «доходы минус расходы»

В данном случае налоговая база считается иначе: от доходов отнимаются расходы, и полученная сумма умножается на 15 %. Налог ни на что не уменьшается. «Расходы минус доходы» не всегда выгодны, потому что:

- для расходов есть закрытый перечень, поименованный в ст. 346.16 НК РФ;

- все расходы должны удовлетворять требованиям ст. 252 НК РФ, то есть быть документально подтверждены и экономически обоснованы.

Что нужно знать о ЕНВД

Этот спецрежим выгоден для многих организаций, однако он будет применяться только до 2021 года.

Для ЕНВД не важно, сколько вы зарабатываете — предельного лимита не установлено. Но зато важен вмененный доход, который рассчитывается по правилам, прописанным в ст. 346.29 НК РФ: рассчитывается как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности. Это то, что нужно уплатить.

Плательщики ЕНВД могут уменьшить сумму налога, исчисленную за налоговый период, на суммы платежей и пособий, которые были уплачены в пользу работников, занятых в тех сферах деятельности, по которым уплачивается единый налог. При этом сумма уменьшения не может превышать 50 % исчисленного налога.

ИП без наемных работников вправе уменьшить сумму ЕНВД на сумму уплаченных (за себя) в фиксированном размере страховых взносов в ОПС и ОМС без применения 50 % ограничения.

Кому и почему выгодно применять ЕНВД?

ЕНВД выгодно тем, кто занимается розницей, общепитом, оказывает бытовые услуги, а также услуги по перевозкам.

Организации и ИП на ЕНВД, оказывающие услуги населению, а также ИП на ЕНВД без сотрудников, занятые в рознице и общепите, получили отсрочку по применению онлайн-касс до 1 июля 2019 года. Это одна из причин, почему многие перешли на ЕНВД — чтобы сэкономить. Однако у ЕНВД есть ограничения:

1. Если по выручке лимита нет, то он есть по численности персонала — не больше 100 человек.

2. Для ЕНВД в ст. 346.29 НК РФ и ст. 346.26 НК РФ прописаны определенные виды деятельности:

- розничная торговля;

- общепит;

- бытовые, ветеринарные услуги;

- услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

- распространение, размещение рекламы;

- услуги по передаче во временное пользование торговых мест, земельных участков;

- услуги по временному размещению и проживанию;

- услуги по перевозке пассажиров и грузов автотранспортом;

- услуги стоянок.

3. Доля участия других юридических лиц — не более 25 %. Если доля в уставном капитале организации продается другому юрлицу, и его доля превысит 25 %, то она автоматически перейдет на ОСН.

Также для ЕНВД нет лимитов по стоимости основных средств.

Как можно совмещать системы налогообложения

Организации могут совмещать УСН и ЕНВД (п. 4 ст. 346.12).

ИП может совмещать УСН и ЕНВД, УСН и ПСН и даже УСН с ЕНВД и ПСН.

Но прежде чем серьезно заниматься совмещением, стоит рассчитать оптимизацию. Выбирая тот или иной режим налогообложения, просчитайте налоговую нагрузку — это позволит понять выгоду.

Часто ИП выгоднее применять УСН 6 % и совмещать его с ПСН или ЕНВД.

Организациям, занимающимся розницей, есть смысл использовать ЕНВД.

Зачем вообще нужно совмещение спецрежимов? Представьте, что ваша организация занимается розницей, то есть имеет несколько магазинов, которые работают на ЕНВД. Но поскольку ЕНВД распространяется только на определенные виды деятельности, то налоговики часто пытаются доказать, что вы реализовали товар юрлицу, что уже считается оптовой торговлей. Следовательно, с суммы, полученной за реализацию товара юрлицу, вам нужно заплатить налог в рамках ОСН.

Чтобы избежать подобных ситуаций, организации одновременно с ЕНВД почти всегда пишут заявление на УСН. Обратите внимание: новые организации могут перейти на «упрощенку» в течение 30 дней, а уже действующие — только с начала года. Поэтому, если вы сейчас находитесь на ЕНВД, то в середине года вы уже не сможете перейти на УСН, это можно будет сделать только со следующего года.

Организации, занимающиеся торговлей, очень часто совмещают ЕНВД с УСН «доходы», а не «доходы минус расходы». Соответственно, они делят показатели. Какие именно?

Прежде всего, доходы.

Для «упрощенки» установлен предельный лимит доходов — не более 150 млн руб., поэтому доходы нужно делить четко. Причем в ст. 346.13 НК РФ прописано, что доходы от ЕНВД в предельный лимит не включаются. Что в таком случае можно сделать?

- Самое оптимальное — разделить доходы с помощью бухучета. То есть завести отдельные счета в бухгалтерском учете: доходы в рамках «упрощенки» и доходы в рамках ЕНВД.

- Поделить выручку на основании отчетов по чекам. При использовании ККТ обязательным реквизитом чека является система налогообложения, которая применялась при расчете. Соответственно, на одном чеке будет значиться ЕНВД, а на другом — «упрощенка».

- Разделить по типам платежей. Например, все, что поступает на «упрощенке», — по безналу, а все, что в рознице, — через ККТ и др.

Часто организации переходят на УСН «доходы» именно потому, что расходы в этом случае не важны и необходимости в делении расходов по разным системам налогообложения не возникает.

Если же они выбирают ЕНВД и УСН «доходы минус расходы», то расходы нужно делить в обязательном порядке: отдельно учитывать то, что относится к ЕНВД, отдельно то, что к УСН, и отдельно вести общие хозяйственные расходы.

Но и при совмещении УСН «доходы», и УСН «доходы минус расходы» обязательно делится численность сотрудников. Это важно, поскольку в ЕНВД есть виды деятельности, когда физическим показателем являются люди — например, бытовые услуги. Поэтому нужно определить, с кого платить, а с кого нет.

На ЕНВД и на «упрощенке» налог уменьшается на страховые взносы. Поэтому обязательно нужно делить страховые взносы.

Специфика деления

С делением часто возникают вопросы. Допустим, есть организация, которая занимается оптовой торговлей. Помимо этого она также делает ремонты. Ремонт относится к бытовым услугам, поэтому организация перешла на ЕНВД. Для бытовых услуг на ЕНВД физическим показателем являются люди. Следовательно, с тех, кто ремонтирует, нужно платить ЕНВД.

Надежда Самкова, ведущий эксперт-консультант по налогообложению и ведущая вебинара «Совмещение УСН с другими налоговыми режимами: ЕНВД, патент», отмечает, что деление по людям нужно производить трудовыми договорами, табелями учета рабочего времени. Так будет понятно, что, например, работник Иванов ремонтирует на такую-то сумму, и с него нужно платить только ЕНВД. А другой работник — Петров — занимается только оптовой торговлей и в ЕНВД он никакой роли не играет.

Таким образом, если организация совмещает УСН и ЕНВД, численность сотрудников, которые относятся к разным сферам деятельности, можно распределить. Но если одни и те же сотрудники участвуют в деятельности как на «упрощенке», так и на ЕНВД, разделить их численность по разным видам деятельности нельзя. Нужно учитывать таких сотрудников в полном объеме.

Возникают сложные ситуации с такими работниками, как директор и бухгалтер. И в компаниях, у которых, например, есть два ремонтника и два специалиста по оптовой торговле, а также директор и бухгалтер, задаются вопросом — за скольких людей платить ЕНВД? По разъяснениям Минфина, при совмещении УСН и ЕНВД административно-управленческий персонал не делится. Поэтому в этом случае налоговики заставят платить за двух ремонтников, а также за директора и за бухгалтера.

Разобраться с численностью персонала важно прежде всего из-за необходимости делить страховые взносы.

Другой пример: у компании опт и розница. Для розницы физический показатель на ЕНВД — это площадь. Поэтому если у вас есть магазин площадью 150 кв. м, вам нужно платить ЕНВД. Но в этом же магазине может работать директор и заниматься оптовой торговлей. Можете ли вы в таком случае платить ЕНВД не с площади, а пропорционально выручке? Ответ на этот вопрос содержится в Письме Минфина от 11.09.2012 № 03-11-11/ 276: «Площадью торгового зала признается часть магазина, павильона, занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей. К площади торгового зала относится также арендуемая часть площади торгового зала. Площадь подсобных, административно-бытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей, не относится к площади торгового зала». И еще: порядок распределения площади торгового зала (или его части) при осуществлении на ней одновременно предпринимательской деятельности, облагаемой в рамках УСН, и предпринимательской деятельности, в отношении которой уплачивается ЕНВД и в качестве физического показателя используется площадь торгового зала, Налоговым кодексом не определен.

Значение учетной политики и распределение страховых взносов

Поскольку механизм ведения раздельного учета в Налоговом кодексе четко не прописан, при совмещении режимов важно сформировать учетную политику. Формулировки можно брать из п.8 ст. 346.18 и п.7 ст. 346.26 НК РФ, а также подтянуть бухучет. Чтобы упростить процесс, воспользуйтесь специальным мастером формирования учетной политики.

В учетной политике прежде всего нужно прописать механизм ведения раздельного учета для налогообложения. В ст. 346.18 и ст. 346.26 НК РФ уточняется, что если одни и те же расходы относятся к разным системам налогообложения, то эти расходы в обязательном порядке нужно делить пропорционально доходам от этих видов деятельности в общей массе.

Допустим, организация совмещает «упрощенку» и «вмененку», основные сотрудники работают по разным видам деятельности, но бухгалтер ведет и УСН, и ЕНВД. Зарплата этого бухгалтера составляет 35 000 руб. Доходы от «упрощенки» составляют 300 000 руб., а доходы от ЕНВД — 100 000 руб. Если применяется спецрежим УСН «доходы минус расходы», то нельзя все 35 000 руб. зарплаты бухгалтера взять в «упрощенке». Нужно определить долю «упрощенки» в общей массе, и только в рамках этой доли взять сумму в расходы.

Чтобы посчитать долю, берутся доходы, полученные от «упрощенки», и делятся на общую сумму доходов от обоих режимов налогообложения. Таким образом, для приведенного примера доля «упрощенки» составит 75 %, а доля ЕНВД — 25 %.

Затем, чтобы определить долю зарплаты бухгалтера по УСН, надо его зарплату в 35 000 руб. умножить на 75 % (0,75) – получается 26 250 руб. Доля зарплаты для «вмененки» определяется путем умножения 35 000 руб. на 25 % (0,25) – получается 8 750 руб.

Страховые взносы с этих сумм будут отнесены на расходы по соответствующим видам деятельности.

Другой пример — ИП платит за себя фиксированные взносы на обязательное пенсионное страхование в размере 29 354 руб. каждый год. Если доход ИП больше 300 000 руб., то фиксированный размер составляет 29 354 руб. + 1 % от суммы дохода, превышающей 300 000 руб. Как ИП уменьшить фиксированные платежи?

Если ИП на ЕНВД и совмещает ЕНВД и «упрощенку», а наемные сотрудники работают только на ЕНВД, то нужно отталкиваться от Письма ФНС от 29.05.2013 № ЕД-4-3/9779@, в котором говорится, что предприниматель, совмещающий УСН с объектом «доходы» и ЕНВД, может уменьшить налог при УСН на всю сумму уплаченных за себя страховых взносов, если он привлекает работников только для осуществления деятельности, переведенной на ЕНВД.

Есть также Письмо ФНС от 10.08.2017 № 03-11-11/51316, смысл которого заключается в том, что страховые взносы, которые идут в разные режимы, делятся пропорционально доходам. В Письме ФНС от 05.12.2014 № ГД-4-3/25258 говорится, что если вы совмещаете «упрощенку» и ЕНВД без наемных работников, то платеж можете отправлять туда, куда хотите. Но возникает проблема: ИП по «упрощенке» платит налог по месту жительства, а по ЕНВД — по месту ведения деятельности, и это могут быть разные места. Поэтому фиксированный платеж лучше относить в любой режим налогообложения, а 1 % учитывать в ЕНВД и в УСН, чтобы не было проблем с налоговой инспекцией.

Если у вас есть наемные работники, то и на ЕНВД, и на УСН налог можно уменьшить только на 50 %. До 2017 года работало правило: на ЕНВД можно было уменьшить налог только за работников, но не за себя. Однако с 2017 года это правило не работает — сейчас ИП могут уменьшить налоги и за себя, и за наемных работников.

Если вы совмещаете УСН «доходы минус расходы» с ЕНВД, страховые взносы уменьшит ЕНВД, а на «упрощенке» они пойдут в расходах. Поэтому нужно делить расходы.

Разделение внереализационных расходов

При распределении общих расходов нужно обратить внимание на Письмо Минфина от 23.11.09 № 03-11-06/3/271. В нем прописан механизм формирования общих расходов.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

«Клерк» Рубрика 1С

Многие предприятия и предприниматели на ЕНВД осуществляли такие виды деятельности, при которых без основных средств и нематериальных активов никак не обойтись. Например, организации, оказывающие услуги общественного питания, вряд ли бы обошлись без холодильных установок и духовых печей, а те, кто оказывал услуги по перевозке пассажиров — без автомобилей.

Как уже известно, начиная с 2021 года система налогообложения с вменённого дохода упраздняется, и до окончания 2020 года всем её применявшим следует осуществить переход на какую-то иную систему налогообложения. В этом материале мы подскажем, на какую систему выгоднее перейти в плане учета ОС и НМА, а также рассмотрим внесение остаточной стоимости этих активов для учёта расходов на УСН на примере программы 1С: Бухгалтерия предприятия, редакция 3.0.

Существуют налоговые режимы, не учитывающие в расходах организации амортизацию основных средств. К таковым относятся патентная система и упрощённая 6% (доходы). Соответственно, если в вашей компании проходят значительные суммы по амортизации, то такие спецрежимы для вас невыгодны.

При этом, если организация или предприниматель осуществляет переход на УСН 15% (доходы минус расходы), то наверняка у него будет желание уменьшить налоговое бремя при помощи зачёта сумм износа основных средств в расходы по налоговому учёту. Разберёмся, как это сделать.

Первым шагом на пути принятия основного средства или нематериального актива к учёту на УСН будет определение их остаточной стоимости. Такой порядок закреплен в пункте 2.1 статьи 346.25 НК РФ. Ведь вы его использовали на ЕНВД и износ начался ещё там.

Налогоплательщики на ЕНВД зачастую не вели полный бухгалтерский и налоговый учёт запасов, и поэтому вполне возможно, что основное средство могло быть даже не введено в эксплуатацию. В такой ситуации вам будет необходимо посчитать вручную сумму амортизации, которая должна была быть начислена на ЕНВД.

Делается это путём деления первоначальной стоимости имущества на срок полезного использования и умножения на количество месяцев его использования.

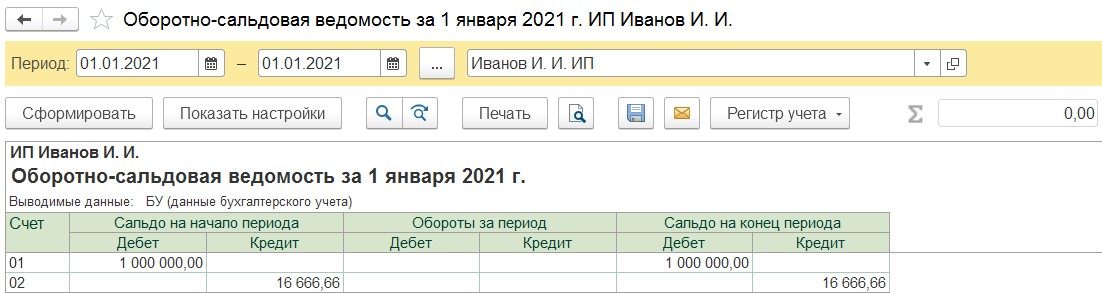

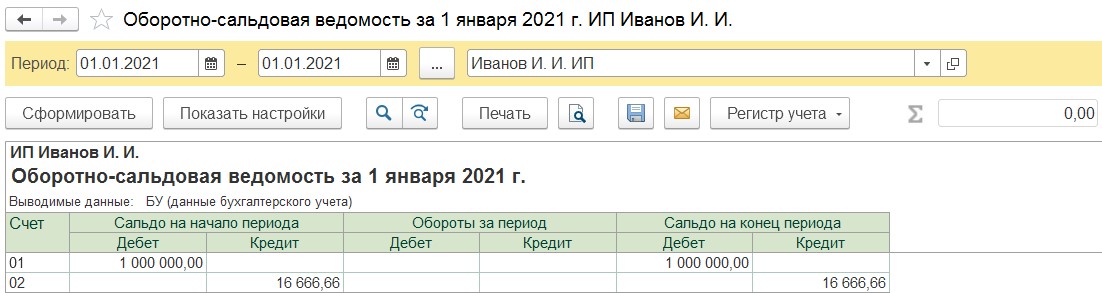

Например, вы приобрели автомобиль за 1 миллион рублей в феврале 2020 года. Срок его полезного использования составляет 5 лет, а если быть точнее — 60 месяцев. Делим 1 миллион на 60 и умножаем на 10 (количество месяцев с марта по декабрь). Таким образом, получаем 16 666,66 рублей — это сумма амортизации, которая должна была быть учтена на ЕНВД. Теперь отнимем от первоначальной стоимости начисленную амортизацию, и получим остаточную стоимость в размере 833 333,34 рублей.

Если же ваше предприятие вело учёт основного средства и на ЕНВД, то определить остаточную стоимость будет намного проще. Достаточно будет посмотреть конечное сальдо по счетам 01 и 02 и посчитать разницу между ними.

Исчисленную остаточную стоимость основных средств или нематериальных активов необходимо отразить на начало месяца, с которого будет применяться упрощённая система (доходы минус расходы) в графе 8 раздела II Книги учёта доходов и расходов. После чего расходы по начисленной амортизации будут учитываться в стандартном порядке.

Перейдём от слов к делу.

Как уже говорилось ранее, основное средство могло быть учтено нами в бухгалтерском учёте на ЕНВД, а могло и остаться незамеченным. Рассмотрим обе ситуации.

Ситуация № 1: Основное средство оприходовано на 01 счёт и по счёту 02 уже начислялась амортизация

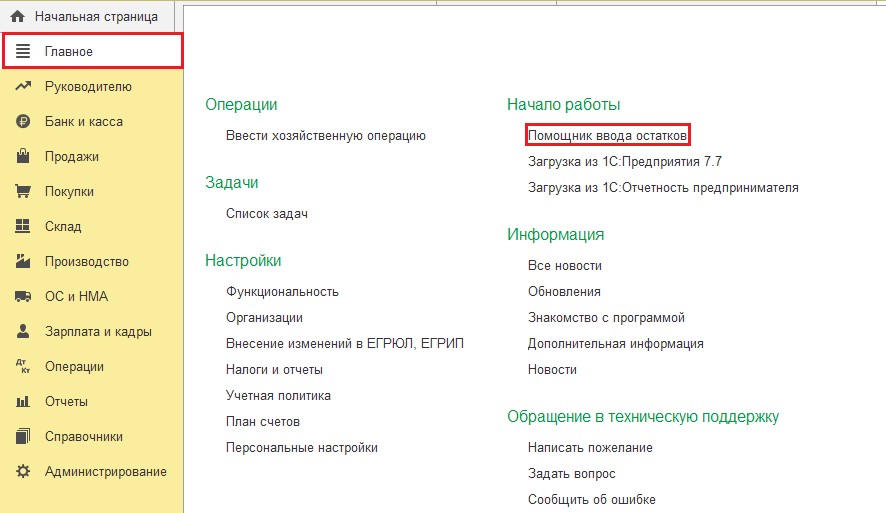

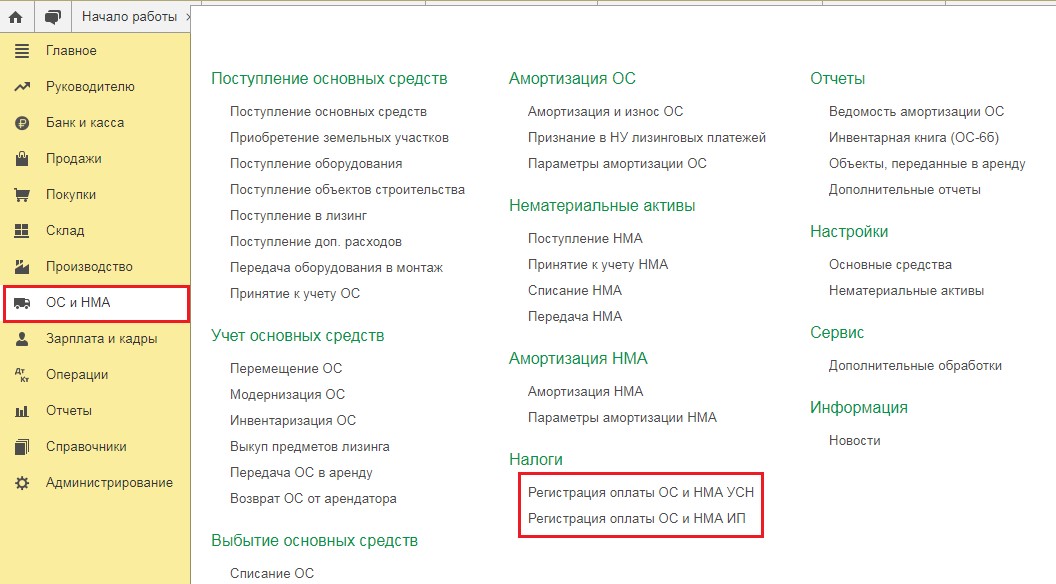

В таком случае нам нужно внести лишь сведения для налогового учёта, а в бухгалтерском оставить всё как есть. Перейдём в раздел «Главное» и выберем пункт «Помощник ввода остатков».

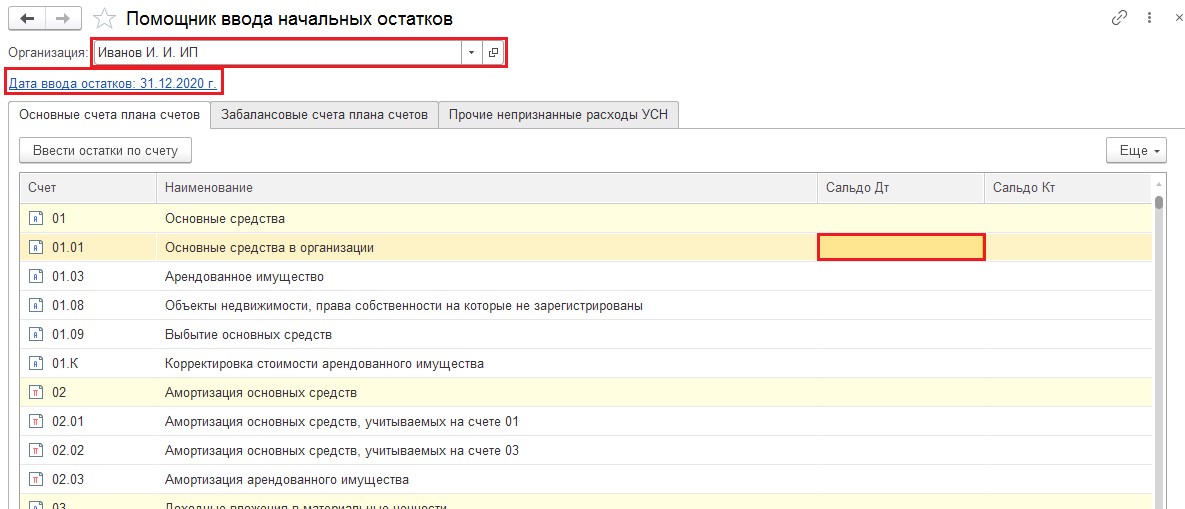

В открывшемся окне выберем организацию, по которой будем вводить операцию и установим дату ввода остатков — 31.12.2020 года. Затем дважды щёлкнем по колонке «Дебет» счёта 01.01. и в новом окне нажмём на кнопку «Создать».

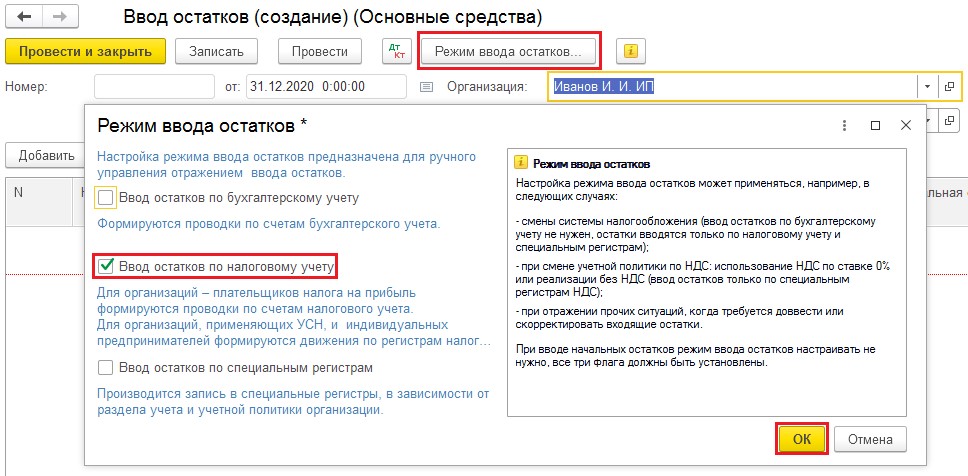

Программой будет создан документ «Ввод остатков (создание) (Основные средства)». В шапке данного документа следует нажать на кнопку «Режим ввода остатков» и выбрать только «Ввод остатков по налоговому учёту».

Затем добавить новую строку и ввести сведения по основному средству. По тому же принципу вводятся данные и по нематериальным активам, только выбирается не счёт 01, а счёт 04.

Зафиксируем данные по оплате основного средства и проведём документ.

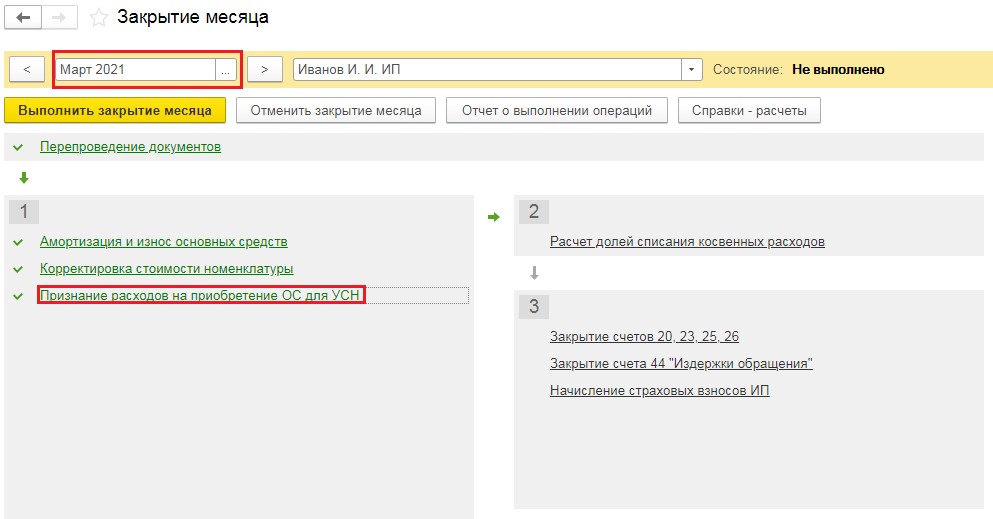

По итогу программой в конце каждого месяца обработкой «Закрытие месяца» будет производиться начисление амортизации (раздел «Операции» пункт «Закрытие месяца»).

Согласно пункту 3 статьи 346.16 Налогового Кодекса РФ, если основные средства приобретены до перехода на упрощённую систему налогообложения и срок их полезного использования составляет до трёх лет включительно, то их можно учесть в расходах по упрощёнке в течение первого календарного года.

Если же имущество было приобретено до перехода на упрощёнку, но срок его полезного использования находится в диапазоне от 3 до 15 лет, то мы можем учесть в расходах первого года 50% его стоимости, 30% в течение второго календарного года и 20% в течение третьего календарного года.

И, наконец, если срок полезного использования составляет свыше 15 лет, то принятие к затратам УСН происходит в течение первых 10 лет применения УСН равными долями, по 10 процентов стоимости в год.

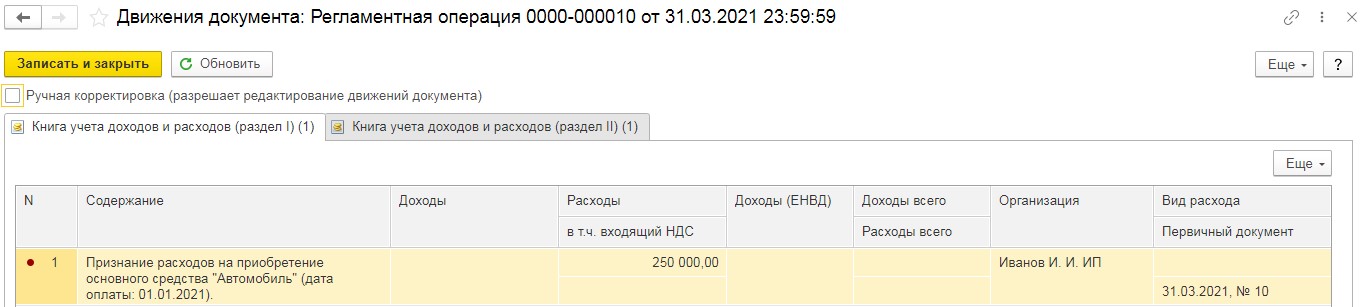

В конце каждого квартала обработка «Закрытие месяца» выполняет операцию «Признание расходов на приобретение ОС для УСН».

Проводки, которые формирует данная операция — это отнесение на затраты УСН части стоимости основного средства.

Ситуация № 2: Основное средство не учитывалось на ЕНВД

В таком случае нам необходимо ввести те же самые документы, только при вводе остатков по счёту 01 не следует выбирать режим ввода и ограничиваться только налоговым учётом. Тогда проведённый документ «Ввод остатков» создаст проводки по счетам 01 и 02.

В разделе «Операции» в пункте «Закрытие месяца», начиная с января 2021 года, будет выполняться операция «Амортизация и износ основных средств». А в конце каждого квартала будет происходить принятие части стоимости основного средства на расходы в налоговом учёте.

Первоначальные остатки по нематериальным активам вводится аналогичным способом с применением счетов 04 и 05.

Юридическим лицам и ИП разрешено использовать несколько спецрежимов одновременно, если деятельность ведется в разных направлениях. При совмещении УСН с ЕНВД у предпринимателей возникает обязательство по разделению всех учетных операций по принадлежности их к сегменту работы на конкретном налоговом режиме. Для обеих систем налогообложения характерна процедура исчисления и с последующей уплатой единого налога, но объекты налогообложения различаются.

Как организовать систему ведения раздельного учета

Ведение раздельного учета лицами, совмещающими несколько спецрежимов, обусловлено такими факторами:

- необходимостью обособленного выведения по разным направлениям деятельности базы налогообложения;

- несовпадением методики расчета налогооблагаемой суммы – по УСН налоговая ставка применяется к доходу или разнице между доходами и расходами, а при ЕНВД налог рассчитывается с привязкой к вмененному доходу без учета фактических показателей результатов работы;

Как вести раздельный учет при совмещении ЕНВД и УСН организациям и ИП?

ОБРАТИТЕ ВНИМАНИЕ! Разделение учетных операций позволяет отделить доходы и расходы, из которых формируется налоговая база по УСН, от результатов деятельности, относящихся к сфере влияния ЕНВД.

Для удобства бухгалтера в рабочий план счетов вписываются дополнительные субсчета, позволяющие на этапе отражения данных первичной документации сразу осуществлять классификацию всех операций по принадлежности к разным видам деятельности фирмы. Методика распределения расходов между системами налогообложения напрямую зависит от избранного признака налоговой базы по УСН. Если упрощенка применяется по принципу «доходы минус расходы», издержки должны быть распределены по видам деятельности пропорционально полученному объему доходов.

Этапы создания системы раздельного учета

При формировании эффективной системы учета с разделением всех операций по режимам налогообложения рекомендуется придерживаться такого алгоритма действий:

- Разработка методической базы по учету.

- Внедрение новой методики учета в существующую схему отражения данных в бухгалтерских регистрах.

- Фиксация способа учета во внутренних нормативных актах.

На первом этапе систематизируются все типы производимых расходных операций, издержки классифицируются по типам налогообложения. Категория общих затрат должна быть распределена по отдельной методике, которая утверждена распоряжением руководителя или учетной политикой.

В учетной политике рекомендуется прописать такие положения:

- констатация факта ведения бухгалтерского учета в полном объеме;

- приведение структуры и содержания рабочего плана счетов с учетом детализированных расшифровок и аналитических субсчетов;

- указания на используемое программное обеспечение;

- упоминание, что предприятие применяет УСН и ЕНВД одновременно с перечислением видов деятельности, относящихся к каждой спецрежимной системе налогообложения;

- информация о выполнении условия раздельного учета;

- перечень общих для обоих спецрежимов расходов, методика их распределения;

- набор первичных бухгалтерских документов и сводных регистров, используемых в процессе раздельного учета.

Законодательно порядок разделения учета не регламентирован. Принцип распределения хозяйственных операций и правила его реализации разрабатываются субъектами предпринимательства самостоятельно. Доходные поступления надо делить на две категории: получаемые от видов деятельности, облагаемых единым налогом на УСН, и поступления от направлений работы, облагаемых налогами по правилам ЕВНД.

Затратных групп выделяют три:

- связанные с деятельностью на УСН;

- издержки, понесенные в рамках работ, облагаемых ЕНВД;

- общие затраты, не имеющие признаков, по которым можно однозначно отнести суммы к одному из видов деятельности предприятия.

Процедура пропорционального распределения общих расходов закреплена нормами п. 8 ст. 346.18 НК РФ. Объем затрат привязывается к доле доходов, относящейся к определенному режиму налогообложения. Расчет доли доходных поступлений ведется по формуле:

- Доходы от деятельности на УСН / Сумма всех доходов за расчетный интервал.

- Доходы от деятельности по ЕНВД / Сумма всех доходов.

Дальнейшее распределение издержек будет осуществляться путем перемножения величины общих затрат и доли доходов по каждому спецрежиму. Для выведения доходных долей в общий итог надо включать полученную выручку от реализационных сделок и весь объем внереализационных доходов (иные поступления охарактеризованы Письмом Минфина от 16.02.2010 г. под № 03-11-06/3/22). Нельзя для целей разделения издержек суммировать доходы, которые указаны в перечне из ст. 251 НК РФ.

К СВЕДЕНИЮ! Пропорция рассчитывается на базе журнала операций за месяц. Можно применять принцип накопительного распределения по комплексу операций с начала года – эта методика рекомендована Минфином, ее применение не носит обязательный характер, на практике такой подход усложняет бухучет.

При определении расчетного периода для выделения доходных долей Минфин в Письме от 20.11.2007 г. №03-11-04/2/279 рекомендует брать за основу календарный месяц. В разъяснениях №03-11-11/121, датированных 28.04.2010 г., мнение специалистов Минфина изменилось: за основу надо принимать доходы, накопленные с января по текущий месяц. Обоснование позиции заключается в несовпадении налогового периода у УСН и ЕНВД.

При неверном распределении учетных операций между направлениями деятельности возникают ошибки в расчете величины налогового обязательства по УСН. Принцип раздельного учета должен применяться и в отношении налога на имущество:

- налог начисляется по объектам, по которым налоговая база равна величине кадастровой стоимости актива;

- перечисление налогового обязательства в бюджет осуществляется одной суммой без разбивки на виды деятельности;

- выполняется условие, по которому налогооблагаемое имущество используется в направлениях работы компании, облагаемых разными спецрежимами;

- в учетных регистрах суммы налога должны быть разделены по системам налогообложения.

Если конкретный актив выступает в роли объекта налогообложения, но он применяется в одном виде деятельности, то затраты, связанные с начисленным налогом на имущество по этому внеоборотному средству, не надо распределять.

Разделение зарплатных издержек основывается на обособлении категорий работников, которые привлекаются к выполнению работ в сфере деятельности, облагаемой ЕНВД, и в сегменте работы, попадающем под действие упрощенного спецрежима. Делиться должна не только сумма основной и дополнительной зарплаты, но и величина страховых взносов. Это связано с тем, что:

- при применении ЕНВД и УСН с объектом «доходы» объем взносов на обязательное страхование может быть зачтен в начисленном налоговом обязательстве (ст. 346.21 и 346.32 НК РФ);

- при использовании УСН с признаком «доходы минус расходы» страховые взносы причисляются к расходам и уменьшают налогооблагаемую базу.

ВАЖНО! При начислении зарплаты и других доходов в пользу наемного персонала необходимо предварительно разделить сотрудников по видам деятельности компании.

Субъекты хозяйствования, применяющие налоговые спецрежимы, не освобождаются от обязательства по уплате страховых взносов с заработков наемного персонала. Частные коммерсанты должны дополнительно перечислять в бюджет взносы за себя. Величина начисленных и погашенных взносов на обязательные виды страхования должна быть распределена между системами налогообложения. Это связано с различным алгоритмом учета величины такого показателя при выведении обязательств по единому налогу.

Для реализации требования разделения учета к счету 70 открывается три субсчета:

- для сумм заработка персонала, задействованного в деятельности по УСН;

- для размера заработной платы сотрудников, связанных только с деятельностью по ЕНВД;

- по доходам работников, которые привлекаются к работам в обоих направлениях, определить степень их вовлеченности в процессы по каждому виду деятельности точно невозможно.

Аналогичная система аналитического учета выстраивается и для страховых взносов. Распределение сумм из последней категории может осуществляться с привязкой к доходным долям или к пропорции выручки.

Читайте также: