Как уменьшить енвд на страховые взносы в 1с

Опубликовано: 29.04.2024

Расскажем, как в третьей редакции «1С:Бухгалтерии 8» ведется учет расходов, снижающих налоги, когда применяется упрощенная схема налогообложения с объектом «Доходы» и т.н. «вмененка» — ЕНВД. Речь также пойдет и об обработках, помогающим ИП производить расчет страховых взносов и налогов при УСН, а также ЕНВД.

Если использовать «УСН доходы», то начисленный налог (авансовый платеж) возможно реально уменьшить, если вычесть расходы, предусмотренные п. 3.1 ст. 346.21 НК РФ, к которым относятся:

- уже уплаченные в данном налоговом периоде суммы страховых взносов;

- пособия, предоставляемые на время нетрудоспособности за счет работодателя;

- взносы или платежи по договорам ДЛС.

Важно!

Использующие ЕНВД ИП могут уменьшить единый налог на данные расходы на основании п. 2 ст. 346.32 НК РФ. Однако налоговую сумму нельзя снизить на сумму перечисленных расходов больше чем наполовину. Если же ИП, не использующий труд наемных специалистов, уплачиваетфиксированные страховые взносы, такого ограничения нет. Т.е. для индивидуальных предпринимателей учет пособий и страховых взносов определяется не только выбранным режимом налогообложения, но и наличием выплат физлицам.

Страховые взносы у ИП

В третьей «Бухгалтерия 8» от «1С» учет постоянной и переменной части страховых фиксированных взносов ведется обособленно. Чтобы было понятнее, используем принятые в конфигурации термины взноса в ПФР фиксированного, применяемого для взносов, начисленных с дохода менее 300 тысяч рублей, и взноса в ПФР с доходов – актуального для начисленных с суммы более 300 тысяч рублей взносов.

Ч. 2 ст. 16 ФЗ № 212-ФЗ предусмотрено, что ИП должен заплатить т.н. взносы за себя (фиксированные) за год:

- взнос в ПФР и в ФФОМС — до 31 декабря отчетного года;

- взнос в ПФР с дохода — до 1 апреля последующего года.

Работа с помощником выплаты страховых фиксированных взносов в «1С»

Для производства расчетов страховых взносов и создания платежек для их уплаты индивидуальными предпринимателями в ПО предусмотрено наличие специального помощника, называющегося «Уплатой фиксированных страховых взносов». В дальнейшем будем называть его просто помощником.

Открыть его можно с помощью:

- начальной страницы: перейти во «Все задачи» — далее «Взносы за себя»;

- из главного раздела: в «Списке задач» выбрать «Взносы за себя»;

- в разделе операций найти «Уплату фиксированных страховых взносов» (текущий период стоит там по умолчанию).

Фиксированный страховой взнос можно уплатить как единовременно, так и сделать это несколько раз – например, платя часть каждый месяц или квартал. Последний вариант помогает уменьшить на ИП налоговую нагрузку. При решении уплачивать страховые взносы целый год, их можно рассчитывать в приложении путем нарастающего итога с учетом раньше заплаченных сумм.

При фиксированном взносе в Пенсионный Фонд и взносе в ПФР с дохода расчет проводится по отдельности. По этой причине взнос в Пенсионный с доходов разрешается вносить весь текущий год при превышении суммы 300 тысяч рублей.

ИП разрешается выплачивать взносы и налоги, включая страховые фиксированные, и с расчетного счета, и деньгами через банковскую кассу. Способ можно выбрать непосредственно в помощнике.

Если предпочесть банковский счет, будут сформированы платежные поручения, наличные – документ выдачи наличных (РКО), с помощью которого можно будет напечатать квитанцию.

Как определить доход, чтобы рассчитать взнос в ПФР:

- как сумму дохода по налоговому учету – с основной либо упрощенной системой налогообложения;

- как сумму вмененного дохода по облагаемой ЕНВД деятельности – согласно сведениям соответствующего справочника (физический показатель, корректирующий коэффициент и ставка налога);

- как сумму возможного дохода на основании полученных патентов – согласно срокам их действия и суммам вероятного дохода в течение года.

«1С:Бухгалтерия 8» предусматривает отражение подлежащих уплате (или уже уплаченных) страховых взносов в течение года в налоговом учете и бухучете с помощью регламентной операции начисления страховых взносов ИП. Эта операция является частью обработки закрытия месяца. В зависимости от выбранной схемы налогообложения, ее выполняют раз в год либо ежеквартально.

Помощники «Отчетность по УСН» и «Отчетность по ЕНВД»

Для облегчения работы с программой пользователей, использующих УСН или ЕНВД либо оба этих режима сразу, в «Бухгалтерии 8» версии 3.0.43 были введены новые обработки: «Отчетность по УСН» и «Отчетность по ЕНВД».

Первый помощник открывается или из списка задач, или из раздела отчетов. На основании информации из базы он помогает:

- произвести расчет авансового платежа или налог по УСН за год;

- пояснить расчет налога;

- сформировать платежку для уплаты за год аванса или налога;

- создать налоговую декларацию упрощенной системы налогообложения;

- подготовить книгу доходов/расходов.

Второй помощник также можно открыть описанными выше двумя способами, только выбрав уже ЕНВД. Взяв данные из базы, он дает возможность:

- осуществить расчет ЕНВД;

- создать налоговую декларацию;

- сформировать платежку или квитанцию для уплаты налога.

Как учитывать страховые взносы ИП, не имеющим наемных сотрудников

Расходы, которые снижают ЕНВД

Присутствие наемных специалистов у ИП определяется установлением соответствующего флажка в элементе справочника организаций с видом «Индивидуальный предприниматель». Если наемный труд не используется, в карточке ИП данный флаг нужно снять.

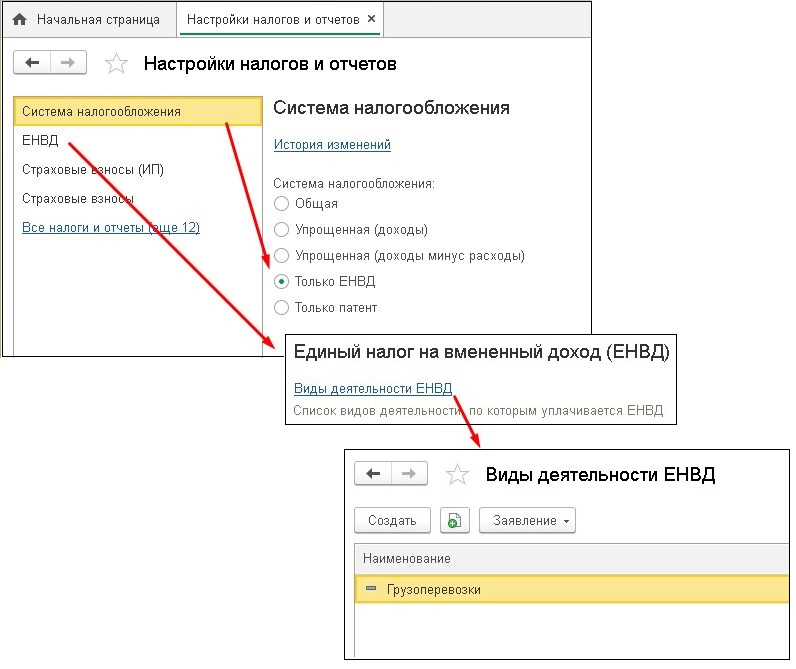

В регистре сведений учетной политики (в главном разделе) указываем применяемую ИП схему налогообложения, например, ЕНВД. Чтобы хранить в системе учета данные о видах деятельности, которые подлежат выплате единого налога на вмененный доход, с версии 3.0.43.162 в «Бухгалтерии 8» используется соответствующий справочник. Открыть его можно с помощью формы регистра учетной политики, кликнув по гиперссылке на закладке, называющейся «ЕНВД». Плюс данные о видах бизнеса ЕНВД указываются в «Отчетности по ЕНВД» с помощью кнопки добавления вида деятельности.

Форма элемента в справочнике видов деятельности должна содержать:

- название и код типа деятельности (можно найти в соответствующем классификаторе);

- адрес ведения бизнеса;

- постановку и снятие с учета.

- сворачиваемая группа «Налоговая инспекция» хранит данные о налоговой, где мы зарегистрированы как налогоплательщики ЕНВД. После заключения договора «1С:ИТС» и подключения Интернет-поддержки, все данные об инспекции и ее платежные реквизиты подставляются автоматически;

- группа расчета налога дает оценку величины налогов за квартал на основе текущих показателей и позволяет посмотреть историю их изменения, ставку налога и корректирующий коэффициент.

Прямо в этом справочнике можно также создать заявление с просьбой о постановке либо о снятии с учета налогоплательщика ЕНВД.

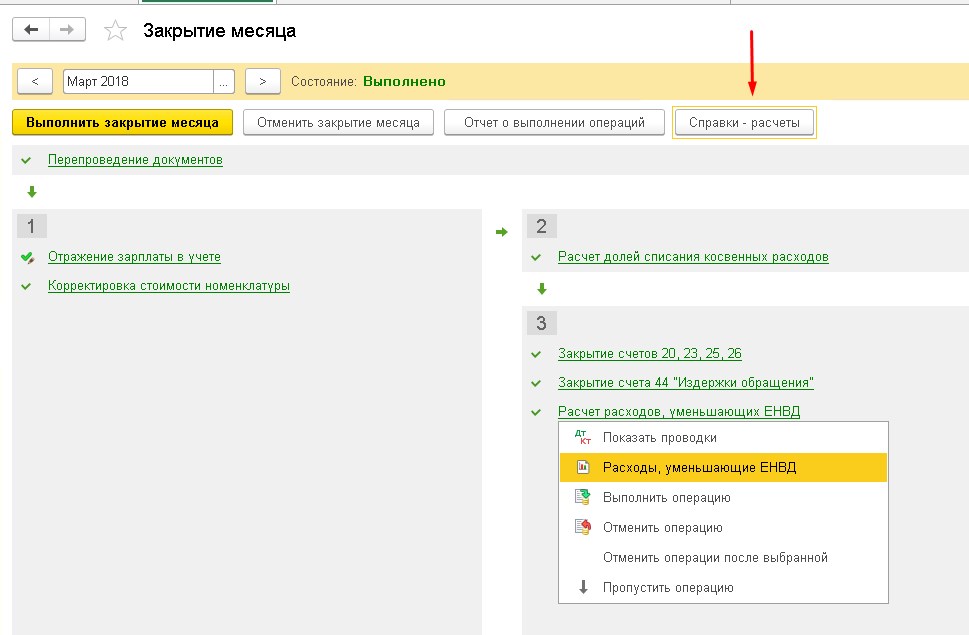

Чтобы рассчитать фиксированные квартальные страховые взносы, используем программный помощник: произведем подсчет суммы взноса для ПФР (если доход менее 300 тысяч рублей, он состоит лишь из фиксированного взноса в Пенсионный), суммы взноса в ФФОМС и создадим документы на выдачу наличных. После их проведения произойдет формирование необходимых бухгалтерских проводок.

При выборе ЕНВД фиксированные страховые взносы в бухучете отражаются лишь в конце года с помощью регламентной операции начисления страховых взносов ИП.

Расходы, которые снижают ЕНВД, нужно выполнять каждые три месяца, используя одноименную регламентную операцию, включенную в обработку закрытия месяца. В этом случае расходы на внесение страховых выплат за наемный труд, страховые взносы в фиксированном объеме и больничные за счет работодателя рассчитываются автоматически. Во время проведения документа записи вносятся в регистр накопления, называющийся «Расходы, уменьшающие налог по отдельным режимам налогообложения».

Каждый квартал в последнем месяце отчетного периода регламентная операция расчета ЕНВД рассчитывает и единый налог на вмененный доход на основе сведений из справочника видов деятельности. Проводим документ и получаем нужную бухгалтерскую проводку.

Расходы, снижающие налоги при совмещенном режиме

Теперь разберем, как уменьшить налоги, совмещая «УСН доходы» с ЕНВД.

В регистре данных учетной политики (в главном разделе) указываем применяемую нашим ИП основную схему налогообложения: в данном случае, упрощенную. На закладке УСН обозначаем «Доходы» как объект налогообложения. Устанавливаем флажки «Предприниматель является плательщиком единого налога на вмененный доход (ЕНВД)» и «Розничная торговля переведена на патентную систему или уплату ЕНВД» на закладке патентов и ЕНВД.

Здесь же переходим по гиперссылке видов деятельности и вводим в справочник информацию о виде бизнеса, который облагается ЕНВД. Выручка от продажи продукции, услуг, работ, имущественных прав является доходом от реализации и подлежит расчету налога, выплачиваемого при использовании УСН. Датой их получения считается день прихода денег или день оплаты кассовым методом.

Выручка от реализации при УСН будет отражена в «Бухгалтерии» документами реализации (актом или накладной) с указанием вида операции. Поступление оплаты от покупателей будет зафиксировано в документах поступления наличных (вид операции – «Оплата от покупателя»).

Когда будут проведены фиксирующие поступление финансов документы, записи в первом разделе регистра накопления книги учета доходов/расходов, учитывающего доход для налогов, уплачиваемы по УСН.

Чтобы рассчитать фиксированные страховые взносы, нужно тоже пользоваться программным помощником. Расчет, снижающий налог при совместном применении налоговых режимов, нужно проводить каждый квартал с помощью регламентной операции расчета расходов, уменьшающих налоги УСН и ЕНВД. Во время проведения документа будут внесены записи в необходимые регистры накопления.

В качестве примера выполним ежеквартальные расчеты налогов УСН и ЕНВД, создадим необходимые расчетные справки и посмотрим результаты. При применении УСН, т.к. его налоговый период — год, возможно, впоследствии выплаченные взносы будут способствовать снижению налога. Если же выручка невелика, эти расходы не будут учитываться.

Как учитывать расходы при совмещенном режиме у ИП с наемными сотрудниками

Если у ИП задействован наемный труд, в элементе справочника организации должен быть установлен нужный флажок. При этом в конфигурации станет доступным раздел зарплаты и кадров, а также реквизитов, нужных, чтобы рассчитывать оплату труда и взносы с ее фонда.

Начислять ЗП, больничные и отпускные в «Бухгалтерии 8» можно с помощью одноименных документов, доступ к которым можно получить по ссылке всех начислений в разделе зарплаты и кадров. Они же применяются и для расчета страховых взносов, начисленных по выплатам и вознаграждениям персоналу.

Когда нужный документ будет проведен, сформируются и необходимые проводки бухучета. К тому же будут внесены соответствующие записи регистров накопления в подсистемах учета зарплаты и УСН. Расходы, направленные на оплату труда и страховые взносы, и в регистрах накопления, и в бухгалтерских проводках будут распределены согласно видам деятельности в соответствии с заранее выставленными в программе настройками.

Снизить сумму налогов можно только с помощью оплаченных взносов и больничных. Чтобы рассчитать и уплатить фиксированные страховые взносы, ИП может воспользоваться специализированным помощником.

Для примера произведем регламентную операцию расчета расходов, снижающих налог по УСН и ЕНВД. Полученный результат покажет, допустим, что взносы, внесенные с выплат сотрудникам, которые относятся к УСН, снижают аналогичный налог, а вот взносы с вознаграждения персонала, занятого по ЕНВД – его же и снижают. Также налог по УСН делает меньше выплаченное работодателем пособие временной нетрудоспособности работнику, занимающемуся трудом, относящемуся к УСН.

Фиксированные же страховые взносы в нашем примере снижают лишь налог УСН. Пп. 1 п. 2 ст. 346.32 НК РФ явно говорит о том, что снизить ЕНВД может лишь выплата с вознаграждения сотруднику. И в этом и состоит все отличие от подобной ст. 346.21 для «УСН доходы».

В 2015 г. Минфин РФ дополнительно разъяснил, что ИП, у которого есть наемный персонал:

- не имеет права снижать ЕНВД на размер фиксированных страховых взносов, выплаченных за себя;

- может уменьшить налог, уплачиваемый при использовании «УСН доходов», в соответствии с суммой взносов, выплаченных им на обязательные пенсионное и медстрахование — одновременно как за сотрудников, так и за самого себя, но не более чем наполовину.

ФЗ от 02.06.2016 внес поправку, согласно которой с 01.01.2017 г. ИП, пользующиеся ЕНВД и наемным персоналом, могут снижать единый налог (но не более чем на 50%) на страховые фиксированные взносы за себя. Т.е. теперь ИП, выбравшие УСН с объектом «Доходы», и остановившиеся на ЕНВД, окажутся в одинаковых условиях.

- Что относится к страховым взносам

- Тарифы страховых взносов

- Условия уменьшения ЕНВД на обязательные страховые взносы

- Ограничение на уменьшение ЕНВД

- Итоги

Что относится к страховым взносам

В соответствии с подп. 1 п. 2 ст. 346.32 НК РФ плательщики ЕНВД могут уменьшить исчисленный за квартал налог в том числе на обязательные страховые взносы. К таким взносам относятся:

- Взносы на обязательное пенсионное страхование (далее — взносы на ОПС).

- Взносы на обязательное медицинское страхование (далее — взносы на ОМС).

- Взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (далее — ВНиМ).

- Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (далее — взносы на случай травматизма).

Тарифы страховых взносов

Базовые тарифы страховых взносов для работодателей, производящих выплаты работникам в 2019-2020 годах, в том числе применяющих ЕНВД, установлены в ст. 425 НК РФ:

- 22% – с выплат, не превышающих предельную величину для исчисления взносов на ОПС;

- 10% – с выплат, превышающих предельную величину для исчисления взносов на ОПС;

- 2,9% – с выплат, не превышающих предельную величину для исчисления взносов на ВНиМ.

- 5,1 % на ОМС;

СПРАВОЧНО. Предельная величина для исчисления взносов на 2020 год увеличилась до 912 000 руб. для взносов на ВНиМ и 1 292 000 руб. для взносов на ОПС. По взносам на ОМС предельной базы нет. Напомним, что в 2019 году предельные суммы составляли: на ВНиМ – в размере 865 000 руб., на ОПС - 1 150 000 руб. (постановление Правительства РФ от 15.11.2017 № 1378).

Подробнее о лимитах по взносам читайте в этой статье.

ВАЖНО! С 01.04.2020 для субъектов МСП действуют пониженные тарифы, в совокупности составляющие 15%. Подробнее см. здесь.

Тарифы взносов на страхование от несчастных случаев на производстве установлены в зависимости от класса профессионального риска основного вида деятельности организации (ч. 1 ст. 21 закона № 125-ФЗ, ст. 1 закона № 484-ФЗ).

ИП, не производящие выплаты работникам, уплачивают страховые взносы за себя. Тарифы взносов на 2019-2020 годы установлены в ст. 430 НК РФ. В 2020 величина фиксированных взносов в пределах 300 000 руб. для ИП составляет:

- на ОМС — 8426 руб.;

- на ОПС — 32 448 руб.

В 2019 году она равнялась: на ОМС — 6884 руб., на ОПС — 29 354 руб.

Кроме того, ИП нужно производить дополнительный платеж в ПФР (1% от дохода, превышающего 300 000 руб. в год). Общий размер страховых взносов на ОПС для предпринимателя, не производящего выплат работникам, не может превышать 8-кратного фиксированного платежа за год. Для 2020 года максимум составляет 259 584 руб. (32 448 × 8), для 2019 года он не мог превышать 234 832 руб. (29 354 × 8).

Информацию о размерах фиксированных платежей, примеры их расчета ищите в статье «Фиксированные платежи для ИП в 2020 году».

Проверить, правильно ли вы считаете фиксированный платеж, вам поможет пример, который подготовили эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите в Готовое решение.

Условия уменьшения ЕНВД на обязательные страховые взносы

ЕНВД можно уменьшить на сумму страховых взносов при выполнении следующих условий:

1. Фактическая уплата обязательных страховых взносов произошла в соответствующем налоговом периоде. При этом не имеет значения, за какой период начислены взносы (подп. 1 п. 2 ст. 346.32 НК РФ, письма Минфина от 16.05.2018 № 03-11-11/32830, от 26.01.2016 № 03-11-09/2852). Также не имеет значения, за какой период образовалась задолженность по уплате взносов, погашенная в текущем периоде (письма Минфина России от 29.03.2013 № 03-11-09/10035, от 29.12.2012 № 03-11-09/99).

Организация «Садко» 11.10.2019 уплатила страховые взносы в отношении работников, занятых в облагаемой ЕНВД деятельности, за сентябрь 2019 года. А 15.10.2019 организация перечислила задолженность по обязательным страховым взносам в отношении данных работников за июль 2019 года. Указанные суммы организация сможет учесть при уменьшении ЕНВД за 4 квартал 2019 года.

2. К уменьшению ЕНВД приняты только те суммы, которые уплачены в пределах исчисленных обязательных страховых взносов (подп. 1 п. 2 ст. 346.32 НК РФ). То есть сумма переплаты к уменьшению ЕНВД не принимается.

3. К уменьшению ЕНВД приняты только те суммы взносов, которые начислены за период применения налогового режима ЕНВД.

Организация «Премьер» с 01.01.2020 вместо УСН начала применять ЕНВД. Она уплатила 15.01.2020 обязательные страховые взносы за декабрь 2019 года, но уменьшить ЕНВД за 1 квартал 2020 года на эту сумму не может.

4. Исчисленная за квартал сумма ЕНВД уменьшена только на обязательные страховые взносы с вознаграждений работников, занятых в деятельности на ЕНВД (абз. 1 п. 2.1 ст. 346.32 НК РФ).

Не ошибиться в расчетах вам поможет КонсультантПлюс. Получите пробный бесплатный доступ к системе, и переходите к экспертным указаниям в Путеводителе по ЕНВД.

Если работники заняты в деятельности, облагаемой ЕНВД и УСН, то страховые взносы, уплаченные за таких сотрудников, должны быть распределены между этими видами деятельности. Как это сделать, читайте в статье «Распределение расходов при совмещении ЕНВД и УСН».

Ограничение на уменьшение ЕНВД

В соответствии с абз. 2 п. 2.1 ст. 346.32 НК РФ для работодателей (организаций и ИП) обязательные страховые взносы в сумме с пособиями по временной нетрудоспособности и платежами по договорам добровольного страхования работников на случай временной нетрудоспособности уменьшают ЕНВД не более чем наполовину.

ООО «Квестор» состоит на учете в налоговом органе по месту своего нахождения, где уплачивает обязательные страховые взносы. При этом деятельность, облагаемую ЕНВД, организация осуществляет в соседнем городском округе, где состоит на учете в налоговом органе в качестве плательщика ЕНВД. При расчете ЕНВД организация вправе учесть суммы обязательных страховых взносов, уплаченные по месту своего нахождения.

ИП без работников уменьшает ЕНВД на всю сумму страховых взносов за себя (абз. 3 п. 2.1 ст. 346.32 НК РФ) в том квартале, когда заплатил взносы (подп. 1 п. 2 ст. 346.32 НК РФ, письмо Минфина от 20.09.2016 № 03-11-09/54901). Для них 50%-е ограничение не применяется.

Итоги

Соблюдая указанные в статье условия для уменьшения налога на сумму страховых взносов, налогоплательщики на ЕНВД имеют возможность снизить налоговую нагрузку.

Правильно рассчитать ЕНВД вам поможет наш онлайн-калькулятор.

1С СТ-вебинары

30 ДНЕЙ БЕСПЛАТНО!

Учет ЕНВД в 1С 8.3

Независимо от того, применяется ли в организации другой режим налогообложения, помимо ЕНВД, учет операций по деятельности на спец.режиме ведется на счетах, предусмотренных для отдельных видов деятельности с особым порядком налогообложения.

В настройках учетной политики указывается действующий налоговый режим, а по гиперссылке мы переходим в список видов деятельности ЕНВД. Именно из этого справочника данные попадают в декларацию при формировании отчетности.

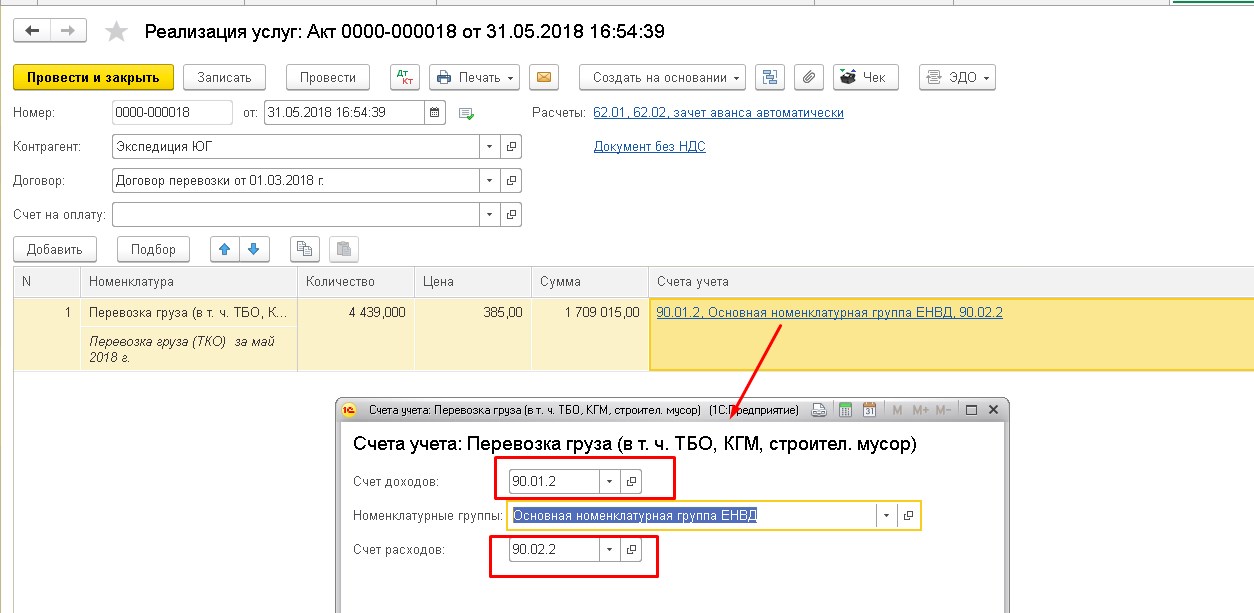

В документах реализации мы сразу наблюдаем аналитику доходов и расходов. Выбираем корректную корреспонденцию счетов и нужную номенклатурную группу.

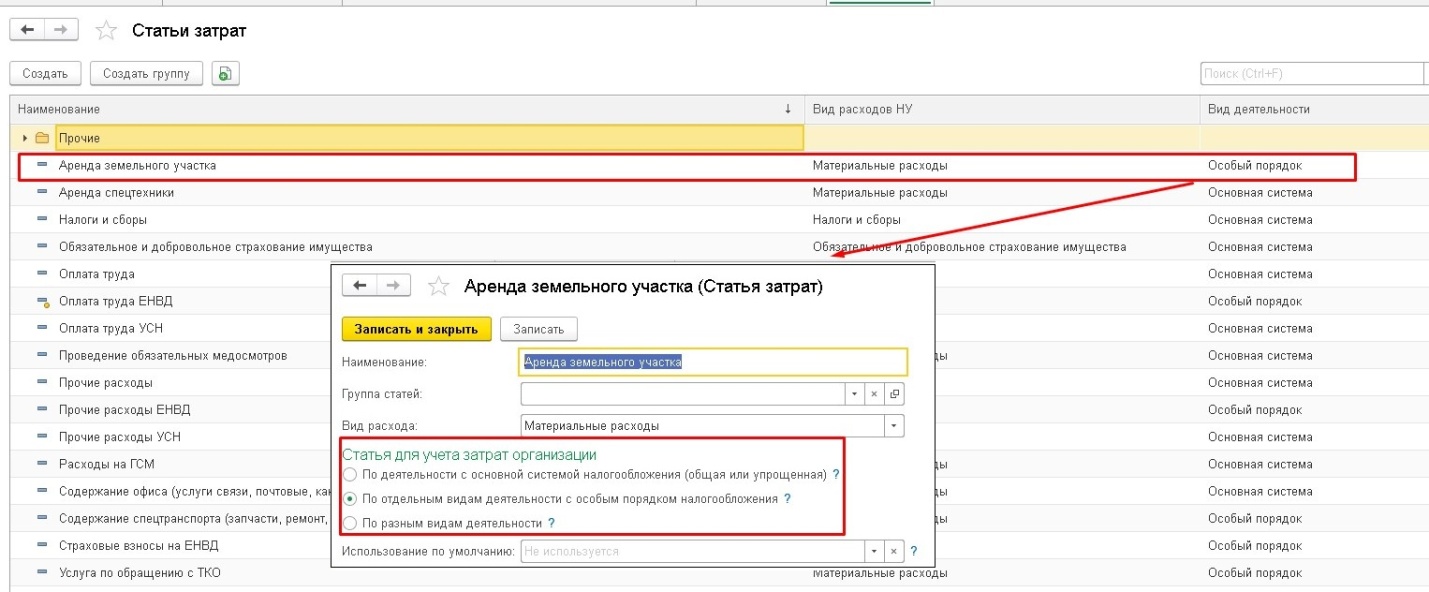

С учетом затрат по ЕНВД не все так прозрачно. В разделе Справочники – Статьи затрат имеется перечень статей затрат с указанием того порядка налогообложения, к какому они относятся.

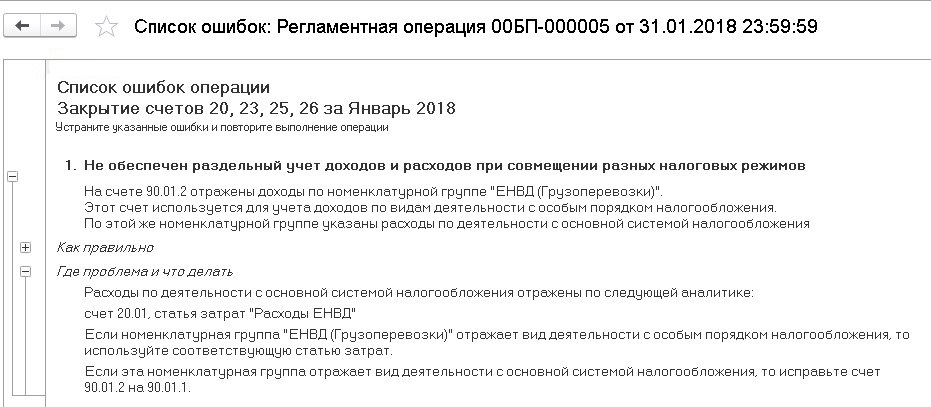

При выполнении регламентных операций закрытия месяца все накопленные затраты на счете 20 на статьях затрат по отдельным видам деятельности закрываются в дебет счета 90.02.2. На этом этапе 1С анализирует и сопоставляет тип статей затрат и номенклатурные группы на счетах доходов. Если статья и группа относятся к разным системам налогообложения, то появится сообщение с ошибкой примерного содержания:

В таком случае необходимо проверить отнесение статей затрат к системам налогообложения и привести вышеуказанные к соответствию.

В течение всего налогового периода (год) выручка (Кт сч 90.01.2) и расходы (Дт сч 90.02.2) накапливаются и закрываются в конце года реформацией баланса (это регламентная операция, выполняемая один раз в год при закрытии декабря).

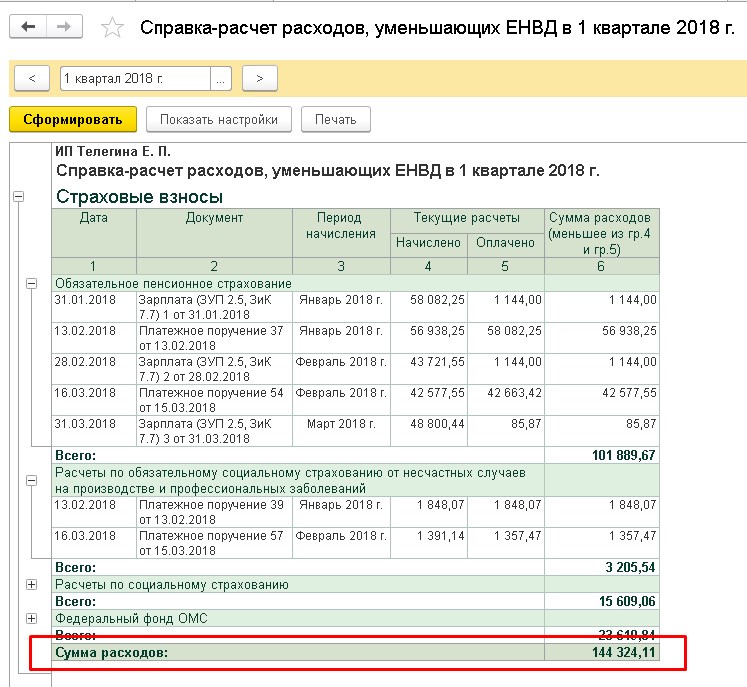

Несмотря на то, что сумма рассчитываемого налога не зависит от фактической прибыли, что уже является плюсом данной системы налогообложения, единый налог можно уменьшить на величину всех страховых взносов, уплачиваемых в бюджет. Для индивидуальных предпринимателей это фиксированные взносы за «себя. Если же у предпринимателя имеются наемные работники, то начисленные и перечисленные в бюджет страховые взносы на заработную плату сотрудников также уменьшают сумму уплачиваемого налога в бюджет. Но в обоих случаях действует ограничение: уменьшается налог на сумму, не превышающую 50% от рассчитываемого. Эти расходы формируют записи в регистрах налогового учета при закрытии каждого последнего месяца квартала (напр.сентябрь, декабрь и тд.). Чтобы проанализировать все произведенные расходы, влияющие на сумму единого налога (которую плательщику необходимо перечислить в бюджет) в обработке Закрытие месяца обратимся к регламентной операции «Расчет расходов, уменьшающих ЕНВД» и распечатаем справку-расчет (так же все справки можно сформировать, нажав кнопку Справки-расчеты).

В сформированном отчете наглядно указаны все документы начисления и перечисления страховых взносов. К расходам принимаются суммы, наименьшие из двух показателей.

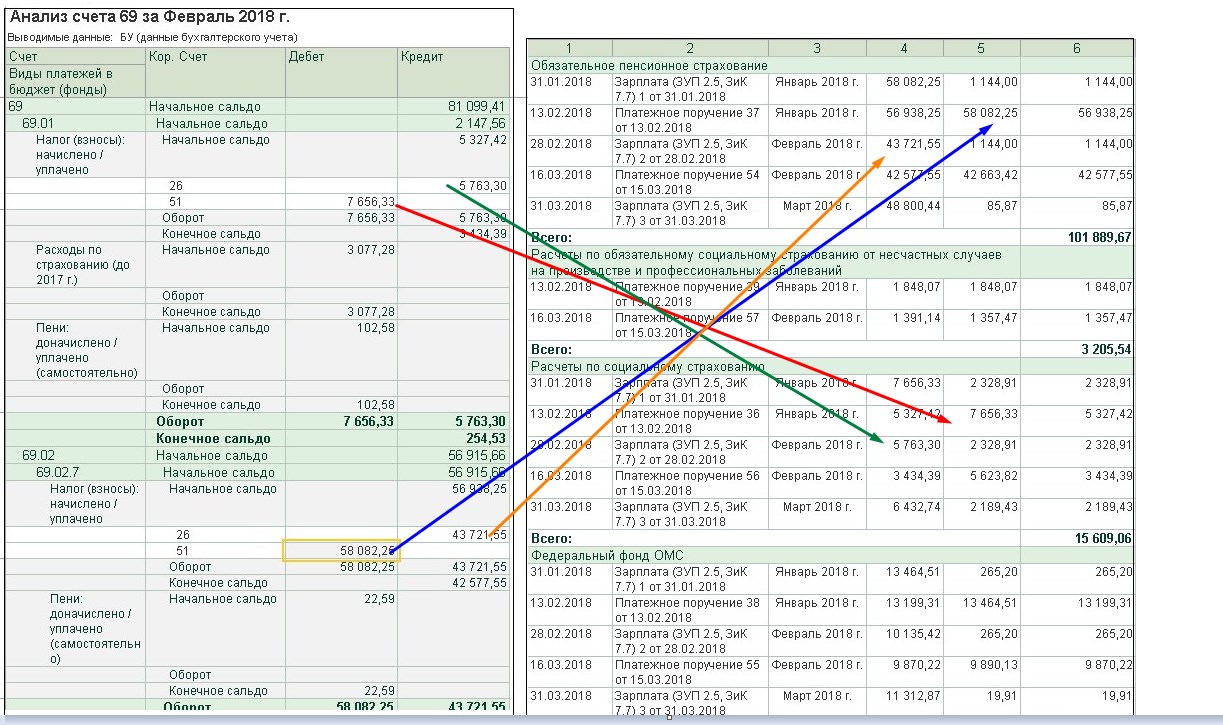

Если сформировать анализ счета 69 с аналитикой по субсчетам, можно сверить данные.

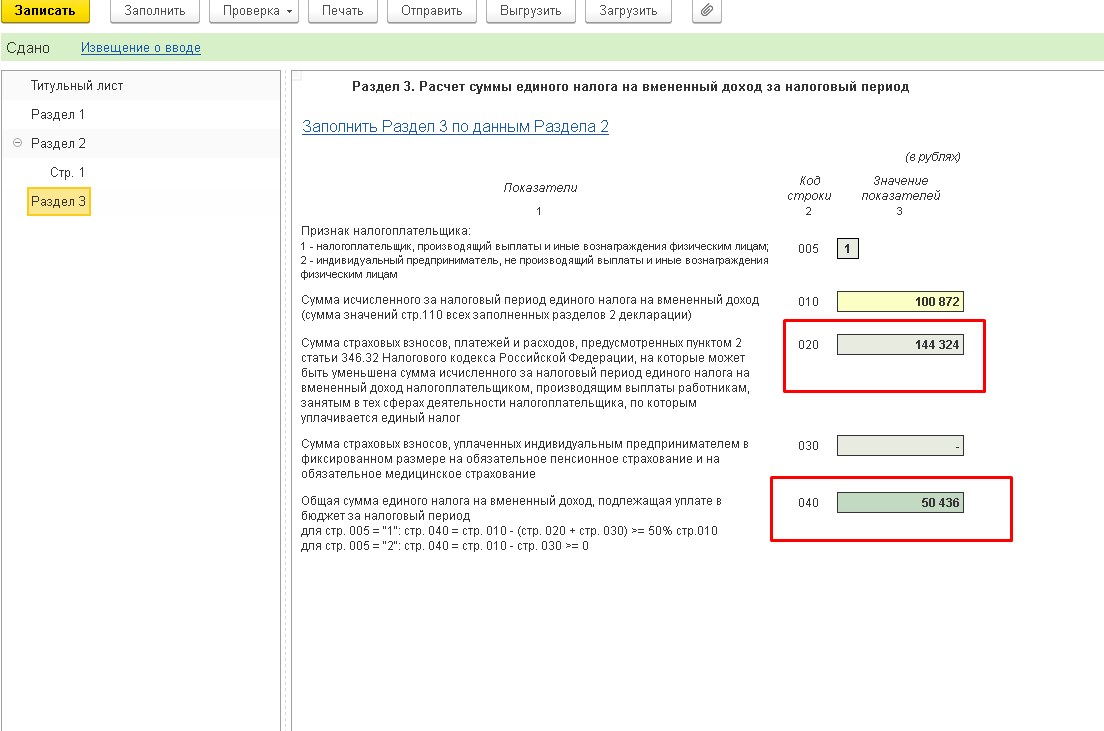

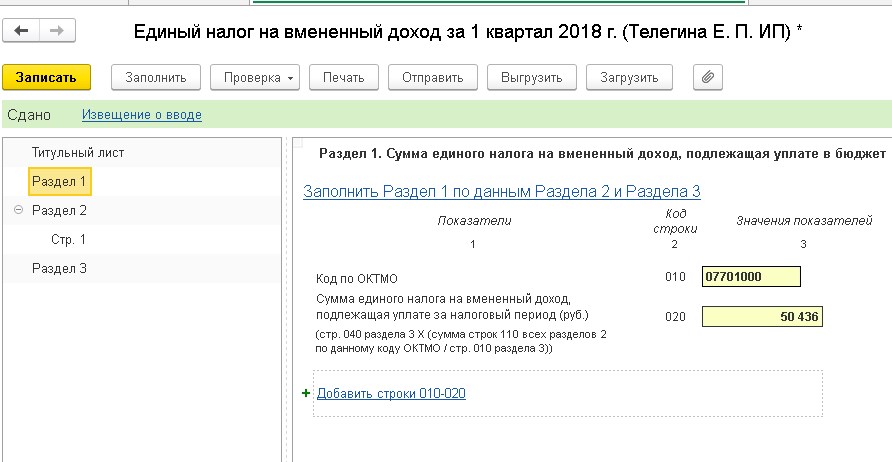

В разделе Отчеты – Регламентированная отчетность создаем новый отчет «Декларация по ЕНВД» за отчетный период. Заполняем отчет. В разделе 2 рассчитывается налоговая база с учетом всех коэффициентов. В Разделе 3 применяются «вычеты» - суммы расходов, которые мы разбирали выше. Но так как в нашем примере сумма расходов очень велика и превышает сам налог, то мы применяем уменьшение на 50%, т.е. в 2 раза.

Соответственно в Разделе 1 по данному ОКТМО будет указана уже уменьшенная сумма налога к уплате.

Если же в организации применяется совмещение налоговых режимов, страховые взносы учитываются по каждому сотруднику, участвующему при выполнении трудовых обязанностей различных видах деятельности. В этом случае уже высчитывается доля расходов, на которую будет уменьшен налог.

Если у Вас остались вопросы по учету ЕНВД в 1С Бухгалтерия, мы с радостью ответим на них в рамках бесплатной консультации.

Бесплатные сервисы для пользователей 1С ИТС:

Несмотря на то, что система налоговых сборов в России довольно жесткая, она предусматривает некоторые условия, при которых предприятия и индивидуальные предприниматели могут снизить объем отчисляемых в государственную казну средств. Это особенно важно для представителей малого и среднего бизнеса, поскольку именно они ощущают налоговое бремя в полной мере. Поэтому любая законная возможность уменьшить налоговые выплаты используется ими на сто процентов. В равной мере касается это и тех индивидуальных предпринимателей и организаций, которые предпочли специальный режим налогообложения ЕНВД.

ЕНВД субъекты и особенности

Как известно, платить Единый налог на вмененный доход могут те компании и индивидуальные предприниматели, которые занимаются строго определенными видами деятельности, в том числе производством и продажей товаров, а также оказанием населению различных услуг Перечень подпадающих под ЕНВД видов деятельности каждый регион определяет самостоятельно, в зависимости от индивидуальных экономических особенностей.

Главной отличительной чертой ЕНВД является то, что налог выплачивается субъектами налогообложения не с фактической прибыли, а с предполагаемого дохода. Размер налоговой выплаты фиксированный, хотя может несколько изменяться в зависимости от местопребывания налогоплательщика.

Если предприятие или индивидуальный предприниматель перешли на оплату ЕНВД, то уплачивать данный налог надо будет вне зависимости от размера выручки. Даже если в какой-то промежуток времени бизнес стоял, договоров, контрактов и сделок не было, заплатить налоговый сбор все равно придется. Исключения составляют только те ситуации, которые являются уважительными причинами для приостановки деятельности, правда, они в обязательном порядке должны быть подтверждены документально.

Переход на ЕНВД является строго добровольным и требует только передачи соответствующего заявления в налоговые органы.

ЕНВД: расчет и коэффициенты

Для расчета ЕНВД бухгалтерs применяют специальную формулу. Она довольно проста, но при ее использовании нужно знать существующие корректирующие коэффициенты К1 и К2. К1 – формируется на федеральном уровне Министерством экономического развития и зависит от размера инфляции, а К2 – разрабатывается органами местного самоуправления, исходя из некоторых территориальных факторов. Каждый год эти коэффициенты меняются, поэтому важно данные изменения отслеживать.

Условная базовая доходность * физический показатель * К1 * К2 * 15% = ЕНВД

При этом следует помнить, что базовая доходность для каждого вида деятельности своя, то же самое касается физических показателей.

Если у организации или ИП несколько видов деятельности на ЕНВД, то рассчитывать налоги необходимо по каждому из них в отдельности.

После высчитывания ЕНВД возникает вполне закономерный вопрос: какие пути существуют для уменьшения рассчитанного налога законными методами?

Внимание! Уменьшение ЕНВД, как, впрочем, и любого другого налогового сбора вполне возможно. Порядок уменьшения «вмененки» прописан в статье 346.32 Налогового кодекса РФ. В ней четко указаны расходы, снижающие данный налоговый сбор.

К ним относятся:

- взносы по договорам личного страхования,

- оплата больничных пособий за счет работодателя,

- все страховые выплаты во внебюджетные фонды.

Уменьшение ЕНВД ИП с работниками

Как гласит закон, индивидуальные предприниматели, нанимающие в штат сотрудников, имеют право уменьшить налоговые отчисления в государственный бюджет на половину суммы выплаченных страховых взносов с заработка персонала. При этом, фиксированные платежи, осуществленные ИП во внебюджетные фонды за себя лично, на размер налогового сбора никак не влияют.

Важно! Индивидуальные предприниматели, имеющие наемный персонал, не имеют права учитывать для уменьшения размера налога ЕНВД фиксированные платежи во внебюджетные фонды, произведенные за себя. Тут же необходимо отметить, что ограничение на уменьшение налога в 50% для ИП распространяется только на те налоговые периоды, в которых у него числились сотрудники.

НО! С 2017 года грядут новые изменения. В частности вступят в силу правила, разрешающие индивидуальным предпринимателям в указанные 50% включать взносы, произведенные во внебюджетные фонды не только за работников, но и за себя лично.

Пример: ИП Винтиков Т.К. заплатил 5000 руб. в Пенсионный фонд и 2000 руб. в ФОМС за себя. Также он выплатил 2200 руб. за работника в ПФР и 510 руб. за него же в ФОМС. Сумма ЕНВД его равна 19 000 руб. Делаем подсчет:

ЕНВД = 19000 руб. – ((2200 руб. +510 руб.) / 2) = 17645 руб. – именно столько он должен заплатить в качестве ЕНВД в государственный бюджет.

ИП без работников: снижение выплаты ЕНВД

Если индивидуальный предприниматель не пользуется помощью наемных работников и ведет свой бизнес в одиночку, то он вправе уменьшить размер отчисления ЕНВД на всю сумму фиксированных платежей, то есть на 100% выплат, произведенных во внебюджетные фонды (ПФР, ФОМС ) за себя лично.

В этом случае очень удобно ИП — плательщикам ЕНВД, не имеющих наемных сотрудников поделить фиксированные взносы на четыре части поквартально и оплачивать их по ¼ от общегодовой суммы взносов в каждый квартал. Но даже, если по каким-то причинам это невозможно, важно, чтобы в течение года была оплачена вся сумма фиксированных страховых взносов полностью.

Пример: У ИП Шкляева Д.К. нет работников. В сентябре текущего года он заплатил 5000 руб. в ПФР и 2000 руб. в ФОМС. При этом сумма налогового платежа ЕНВД у него составляет 17500 рублей. После простых подсчетов видно, что фактически в бюджет ему нужно оплатить: ЕНВД = 17500-(5000+2000) = 10500 руб.

ООО с работниками: уменьшение ЕНВД

Для ООО также существует правило уменьшения начисленного ЕНВД на сумму уплаченных за отчетный квартал страховых взносов с зарплаты сотрудников. Правда к зачету, так же как в случае ИП, можно принимать не больше 50% таких выплат. Таким образом, пример расчета уменьшения налогового сбора, приведенный выше для ИП в равной степени подходит и для ООО.

Внимание! Начиная с 2016 года, налогоплательщики ЕНВД имеют право принять излишне уплаченные страховые взносы к уменьшению налогов в любом из следующих кварталов.

Напомним, ранее это было возможно сделать только в том налоговом периоде, в котором они были уплачены в бюджет.

Важно! Многие предприятия совмещают спецрежим ЕНВД с другими системами налогообложения, например, УСН. Однако, уменьшить ЕНВД на сумму фиксированных выплат можно только за счет тех сотрудников, которые трудятся именно в том виде деятельности, которых подпадает под «вмененку».

Как уменьшить ЕНВД ООО без работников?

По закону, ООО, не имеющее в своем штате сотрудников, не может снизить ЕНВД, поскольку оно не оплачивает никаких взносов.

Где уменьшать налог ЕНВД

Все факторы, служащие основанием для снижения ЕНВД вносятся в налоговую декларацию – в ней под это предусмотрена отдельная графа. Не стоит забывать, что декларации по «вмененке» организации и ИП должны сдавать ежеквартально.

Как видно из вышеизложенного, ничего сложного при подсчетах уменьшения налогового сбора по ЕНВД нет. Грамотный бухгалтер, обладающий определенными навыками, без труда произведет все эти расчеты, при полном соблюдении всех необходимых условий.

Помимо фиксированных страховых взносов все предприниматели должны платить 1% с доходов свыше 300 000 рублей. А вот что именно считать доходом — зависит от системы налогообложения. Рассказываем про расчёт на каждой системе и приводим примеры.

Из чего состоят фиксированные и дополнительные взносы

Любой предприниматель каждый год должен платить за себя фиксированные взносы на два вида обязательного страхования: пенсионное и медицинское. Это не зависит от дохода, системы налогообложения и вида деятельности.

В 2020 году фиксированный взнос — 40 874 рублей, из них 32 448 рублей на пенсионное страхование, 8 426 — на медицинское. Общая сумма взносов для ИП из пострадавших отраслей на 2020 год меньше — 28 744 рублей.

Дополнительные взносы в размере 1% платят предприниматели с доходом больше 300 тысяч рублей. Этот процент идёт на пенсионное страхование.

Общая сумма пенсионных взносов, включая фиксированный и дополнительные, за год не должна превышать 8-кратного фиксированного взноса на пенсионное страхование. В 2020 году это 32 448 * 8 = 259 584 рублей.

Фиксированные взносы нужно заплатить до конца отчётного года, а дополнительные — до 1 июля следующего после отчётного.

Для субъектов МСП из пострадавших отраслей продлили срок уплаты дополнительных взносов за 2019 год — их можно заплатить до 1 ноября 2020 года.

Как считать дополнительные страховые взносы

Дополнительный взнос считают с доходов, превышающих 300 000 рублей. Какую сумму брать за доход — зависит от системы налогообложения.

На общей системе налогообложения для расчёта берут доходы за минусом профессиональных вычетов, то есть расходов. Эту сумму нужно взять из строки 060 раздела 2 декларации 3-НДФЛ. Из неё вычитают 300 000 рублей и умножают на 1%.

Пример. Доходы предпринимателя ИП на ОСНО за 2020 год составили 2 250 000 рублей, а расходы — 1 180 000 рублей.

Дополнительный взнос составит:

(2 250 000 — 1 180 000 — 300 000) * 1% = 7 700 рублей.

С 2021 года ЕНВД отменят, но предпринимателям ещё предстоит до 1 июля 2021 года заплатить дополнительные взносы за 2020 год. А для ИП из пострадавших отраслей до 1 ноября 2020 года продлили срок уплаты допвзносов за 2019 год.

Предприниматели на ЕНВД платят налог не с фактического дохода, а с вменённого, который считают по формуле. Дополнительные взносы тоже нужно считать с вменённого дохода, реальные доходы значения не имеют. Если вменённый доход за год окажется меньше 300 тысяч рублей, дополнительного взноса не будет, даже если фактические доходы будут намного больше.

ИП на ЕНВД сдают декларации каждый квартал. Чтобы определить годовой вменённый доход, нужно сложить суммы из строк 100 всех деклараций.

Пример. Вменённый доход предпринимателя по декларациям составил 475 000 рублей:

- За I квартал — 135 000 рублей

- За II квартал — 135 000 рублей

- За III квартал — 110 000 рублей

- За IV квартал — 95 000 рублей

Дополнительный взнос составит:

(475 000 — 300 000) * 1% = 1 750 рублей.

Патентная система

Предприниматели на патенте тоже не платят налог с фактических доходов. Стоимость патента рассчитывают по формуле от потенциально возможного дохода. И 1% взносов тоже нужно считать с потенциального дохода, независимо от реального заработка.

Сумму потенциального дохода нужно брать из приложения к патенту, который выдаёт налоговая инспекция. В нём есть таблица с расчётом налога. Первый пункт этой таблицы с кодом строки 010 под названием «Налоговая база» — это и есть потенциальный доход.

Если в течение года предприниматель покупал несколько патентов, нужно сложить все суммы потенциального дохода. Если общая сумма по всем патентам окажется меньше 300 тысяч рублей, дополнительного взноса не будет.

Пример. Предприниматель в течение года покупал два патента. В одном потенциальный доход 250 300 рублей, а в другом 115 150 рублей.

Дополнительный взнос составит:

(250 300 + 115 150 — 300 000) * 1% = 654,5 рублей.

Здесь всё зависит от объекта налогообложения: «Доходы» или «Доходы минус расходы».

На УСН «Доходы» из всех полученных доходов нужно вычесть 300 000 рублей и умножить на 1%. Сумму дохода нужно брать из строки 113 раздела 2.1.1 годовой декларации по УСН.

При доходах в 400 000 рублей на УСН дополнительный взнос будет 1 000 рублей.

По поводу расчёта 1% на «Доходы минус расходы» до последнего времени шли споры. Налоговики считали, что платить нужно так же, как и в случае с УСН «Доходы», то есть со всех доходов без вычета расходов.

Но судебная практика была на стороне предпринимателей, поэтому 1 сентября 2020 г. ФНС выпустила письмо, в котором сообщила, что расходы вычитать можно. Теперь ИП на доходно-расходной УСН могут считать взносы с разницы между доходами и расходами. Но нельзя считать расходами убытки прошлых лет.

Татьяна Никанорова, налоговый консультант, владелица бухгалтерской фирмы «Профдело»:

«В некоторых регионах налоговики уже сами пересчитывают взносы по-новому и сообщают предпринимателям о переплате. Но это не значит, что всем пересчитают автоматически. Если вы уже платили взносы с доходов, за периоды с 2017 по 2019 год их можно пересчитать и вернуть переплату, обратившись с заявлением в налоговую инспекцию. Но имейте в виду, что при уменьшении взносов уменьшатся и расходы в том периоде, в котором вы их учитывали».

Есть два варианта действий в таких случаях:

- Пересчитать налоговую базу по налогу на УСН и сдать уточненные декларации за те периоды, в которых учитывали расходы.

- Включить разницу в доходы текущего периода.

Рекомендуем уточнить в своей налоговой инспекции, как по их мнению лучше поступить.

Расчёт при совмещении режимов

Если ИП совмещает разные налоговые режимы, нужно сложить доходы от деятельности на каждом из режимов.

Пример. У предпринимателя есть интернет-магазин на УСН «Доходы» и точка в торговом центре на ЕНВД.

Фактические доходы за год от деятельности на УСН составили 800 000 рублей, а вменённый доход на ЕНВД за четыре квартала — 550 000 рублей.

Дополнительный взнос составит:

(800 000 + 550 000 — 300 000) * 1% = 10 500 рублей.

Что будет, если неправильно рассчитать взносы

Если вы заплатите больше, чем нужно, у вас образуется переплата. Вы сможете вернуть её на расчётный счёт по заявлению или зачесть в счёт будущих платежей. О переплате вы можете узнать, когда будете сверяться с налоговой инспекцией. Если переплату первыми обнаружат сотрудники налоговой инспекции, согласно п. 3 ст. 78 НК РФ они должны сообщить вам об этом в течение 10 рабочих дней.

Если заплатить меньше — будет недоимка. Когда налоговики её обнаружат, они пришлют требование об уплате взносов и пеней на недоплаченную сумму. Пени рассчитывают исходя из 1/300 ставки рефинансирования за каждый день просрочки.

Коротко

- Все предприниматели помимо фиксированных взносов платят дополнительные в размере 1% с доходов свыше 300 000 рублей.

- Дополнительный взнос нужно внести до 1 июля следующего после отчётного года.

- ИП на ОСНО считают этот взнос с разницы между доходами и расходами, на ЕНВД — с вменённого дохода, на ПСН — с потенциального дохода, а на УСН «Доходы» — со всех полученных доходов.

- Предприниматели на УСН «Доходы минус расходы» по мнению налоговиков должны считать со всех доходов без вычета расходов. Но судебная практика говорит об обратном — расходы вычитать можно. У тех, кто готов спорить с налоговой, большие шансы выиграть и сэкономить.

- При совмещении режимов нужно сложить доходы от деятельности на каждом режиме.

Полезная рассылка для бизнеса

Рассказываем про налоги, законы, чужой опыт и полезные инструменты для бизнеса. Оставьте свою почту и получите в подарок книгу «Сила эмоционального интеллекта».

Читайте также: