Учет основных средств при енвд в 2020 году

Опубликовано: 24.07.2024

- Что такое ЕНВД в бухгалтерии

- Кому необходимо вести бухгалтерский учет при ЕНВД

- Бухгалтерский учет при ЕНВД

- Формирование отчетности малыми предприятиями на вмененке

- Итоги

Что такое ЕНВД в бухгалтерии

Применение налогового режима в виде ЕНВД имеет свои нюансы. Согласно пп. 1 и 2 ст. 346.29 НК РФ объектом налогообложения признается вмененный доход. Зависит он от величины базовой доходности, действующей повсеместно для конкретного вида деятельности, и физических показателей (количества работников, автотранспортных средств, площади помещений и пр.).

Фактически полученная прибыль в результате ведения предпринимательской деятельности и сумма произведенных расходов (за исключением некоторых случаев оплаты страховых взносов) не влияют на размер налога на вмененный доход, подлежащего уплате. Отсутствие прибыли не является причиной для неуплаты ЕНВД.

Кому необходимо вести бухгалтерский учет при ЕНВД

Обязанность по ведению бухгалтерского учета при ЕНВД лежит на всех юридических лицах. Бухгалтерскую отчетность организации должны ежегодно представлять в ИФНС (п. 1 ст. 23 НК РФ).

Таким образом, применение вмененки у организаций сопряжено с ведением бухгалтерского учета, который в настоящее время является для них обязательным вне зависимости от применяемой системы налогообложения (п. 1 ст. 2 закона «О бухучете» от 06.12.2011 № 402-ФЗ).

Законодательство о бухгалтерском учете не предусматривает ведения бухучета индивидуальными предпринимателями. За ними не закреплена и обязанность по составлению баланса, а также отчета о прибылях и убытках.

Смотрите последние новости об отмене ЕНВД в 2020-2021 годах.

Бухгалтерский учет при ЕНВД

Организации, использующие систему налогообложения в виде вмененного дохода, обязаны соблюдать правила бухучета, объектами которого становятся все операции по доходам или расходам предприятия. В соответствии с ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» бухучет ведется методом начисления. Но субъектам малого предпринимательства разрешено использовать кассовый метод, при котором доходы и расходы учитываются после их оплаты.

Информация Минфина «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства» от 20.02.2013 № ПЗ-3/2012 позволяет использовать план счетов в сокращенном виде, созданном на основе обычного. Упрощенный вариант плана предлагает заменить некоторые счета на один общий.

Так, можно использовать счет 20, объединяя на нем данные счетов 23, 25, 26, 28, 29. Счет 76 у «вмененщиков» может заменять собой счета 62, 71, 73, 75 и 79.

Бухгалтерский учет при ЕНВД подразумевает также принятие учетной политики. Кроме того, обязательно использование унифицированных или самостоятельно разработанных форм первичных учетных документов.

Но не стоит забывать, что льготные режимы налогообложения (в том числе ЕНВД) созданы для поддержки малых предприятий. Положения п. 4 ст. 6 закона № 402-ФЗ упрощают ведение учета для организаций, попадающих под категории МП, в том числе для «вмененщиков».

Стандартные регистры бухучета, предполагающие способ двойной записи, малые предприятия вправе не использовать. Такое правило рекомендовано для компаний, размер хозяйственных операций у которых не более 30 в месяц, а также отсутствует производство с большими материальными затратами.

Альтернативой для них становится ведение книги по учету и отражению действий, возникающих в ходе ежедневной деятельности, или же журнала учета хозяйственных операций, из которого должны быть видны источники поступления материальных благ, остатки денежных средств, благодаря чему может быть сформирована бухгалтерская отчетность. Для удобства учета производственные компании вправе заполнять упрощенные ведомости о состоянии бухгалтерских счетов.

Закон № 402-ФЗ предполагает использование обязательных реквизитов в различных формах разработанных самостоятельно регистров и в первичной документации. Согласно ст. 9 указанного закона сюда относятся наименование документа, его дата, содержание хозоперации и пр.

Перечень всех применяемых упрощенных регистров и ведомостей должен быть отражен в учетной политике организации.

Подробнее о вариантах ведения бухгалтерского учета субъектами малого предпринимательства читайте в статье «Порядок ведения бухгалтерского учета при УСН (2020)».

Формирование отчетности малыми предприятиями на вмененке

Бухгалтерский баланс обязаны сдавать все юрлица, работающие на любой системе налогообложения. Однако же, ведя полноценный бухучет при ЕНВД, организации, имеющие статус малого предприятия (МП), вправе подавать в контролирующие органы бухгалтерский баланс и отчет о прибылях и убытках в упрощенной форме.

Сдавать бухгалтерскую отчетность по упрощенной форме разрешено всем субъектам хозяйственной деятельности, попадающим под определение «малое предприятие». В этом случае должен быть соблюден ряд условий:

- численность работников не превышает 100 чел.;

- выручка от реализации не должна превышать 800 млн руб. (постановление Правительства от 04.04.2016 № 265);

- доля прочих юридических лиц в уставном капитале — не более 25%.

Подробнее о критериях отнесения организаций к субъектам малого бизнеса читайте здесь.

Об особенностях формирования отчетности малых предприятий мы рассказывали в статьях:

В упрощенной бухгалтерской отчетности, которую вправе составлять малые предприятия, в том числе на ЕНВД, отражаются объединенные показатели; постатейная детализация не обязательна.

Так, актив бухгалтерского баланса, составляемого по упрощенной форме, состоит всего из 5 строк:

- Материальные внеобротные активы.

- Нематериальные, финансовые и другие внеоборотные активы.

- Запасы.

- Денежные средства и другие эквиваленты.

- Финансовые и другие оборотные активы.

Пассив упрощенного баланса включает:

- Капитал и резервы.

- Долгосрочные заемные средства.

- Другие долгосрочные обязательства.

- Краткосрочные заемные средства.

- Кредиторскую задолженность.

- Другие краткосрочные обязательства.

Отчет о финансовых результатах малых предприятий, в том числе использующих ЕНВД, включает в себя всего 6 строк:

- Выручка. Сюда заносятся данные о доходах по обычным видам деятельности.

- Расходы по обычной деятельности. Включают в себя себестоимость продаж, коммерческие и управленческие расходы.

- Проценты к уплате. В этой строке отражается сумма процентов по кредитам (при их наличии).

- Прочие доходы. Данные для заполнения этого показателя берутся на основании данных счета по внереализационным доходам, полученным в том числе от участия в иных организациях.

- Прочие расходы. Они равны внереализационным расходам организации без учета процентов к уплате.

- Налоги на прибыль (доходы).

Как плательщики ЕНВД отражают информацию о налогах в отчете о финансовых результатах, узнайте у экспертов КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Путеводитель по ЕНВД.

При ведении упрощенного бухгалтерского учета разрешено отражать в отчетности текущего периода без пересчета показателей отчетности прошлых лет:

- изменение учетной политики (п.15.1 ПБУ 1/2008);

- исправление ошибок прошлых лет (пп.9, 14 ПБУ 22/2010).

Итоги

От обязанности вести бухгалтерский учет и представлять бухгалтерскую отчетность освобождены только индивидуальные предприниматели. Организации, в том числе применяющие ЕНВД, от этих обязанностей не освобождены. Однако организации на ЕНВД, являющиеся субъектами малого предпринимательства, имеют право применять упрощенные формы ведения бухгалтерского учета и составлять упрощенную отчетность. О применении этой возможности нужно заявить в учетной политике.

Учет приобретения основных средств при совмещении УСН и ЕНВД

Организация совмещает УСН с объектом налогообложения "доходы минус расходы" и ЕНВД. Она приобрела оборудование, используемое в обоих видах деятельности. Как учесть приобретение основного средства?

Приобретение основных средств производится, как правило, на основании договора поставки (ст. 506 ГК РФ).

Существенными условиями договора поставки являются условие о наименовании товара и условие о количестве товара (п. 3 ст. 455, ст. 465 ГК РФ). Условие о сроке поставки товара и условие о цене товара не являются существенными условиями (п. 1 ст. 485, п. 3 ст. 424 ГК РФ).

Если в договоре купли-продажи момент перехода права собственности на товар особо не оговорен, то согласно ст. 223 ГК РФ считается, что право собственности на товар переходит к покупателю с момента передачи этого товара. При этом передачей считается вручение вещи приобретателю, то есть фактическое поступление вещи во владение приобретателя или указанного им лица, сдача вещи перевозчику для отправки приобретателю, а также передача товарораспорядительного документа на вещь (ст. 224 ГК РФ). Стороны сделки вправе определить момент перехода права собственности на передаваемый товар, который отличается от принятого по умолчанию.

Если основное средство приобретается в рознице, то применяются положения о розничной купле-продаже (п. 5 Постановления Пленума ВАС РФ от 22.10.1997 N 18).

Приобретение основных средств, являющихся движимым имуществом, не требует государственной регистрации (ст. 130, 131 ГК РФ). К движимым относятся все вещи, кроме недвижимости (земельных участков, зданий и пр.).

Инструкция к счету

Организация, совмещающая ЕНВД и УСН, должна вести бухгалтерский учет основных средств соответствии с:

ПБУ 6/01 "Учет основных средств" (далее - ПБУ 6/01);

Методическими указаниями по учету основных средств, утверждены приказом Минфина России от 13.10.2003 N 91н (далее - Методические указания).

Примечание

С 20 июня 2016 года лица, применяющие упрощенный бухучет (это субъекты СМП и некоторые НКО), могут определять первоначальную стоимость основных средств по цене поставщика (продавца) и затрат на монтаж (при их наличии, если они не учтены в цене) либо в сумме, уплачиваемой по договорам строительного подряда и пр. (п. 8.1 ПБУ 6/01).

Кроме того, организация, которая вправе применять упрощенные способы ведения бухучета, может (п. 19 ПБУ 6/01):

- начислять годовую сумму амортизации единовременно по состоянию на 31 декабря отчетного года либо периодически в течение отчетного года за периоды, определенные организацией;

- начислять амортизацию производственного и хозяйственного инвентаря единовременно в размере первоначальной стоимости объектов таких средств при их принятии к бухгалтерскому учёту.

На основании п. 8 ПБУ 6/01 невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств, являются одним из видов фактических затрат на приобретение, сооружение и изготовление ОС, формирующих его первоначальную стоимость. Учитывая, что организации-плательщики УСН и ЕНВД не признаются налогоплательщиками НДС, сумма НДС включается в стоимость ОС.

Внимание

При совмещении УСН и ЕНВД сумма "входного" НДС учитывается в бухгалтерском учете в стоимости основного средства.

В соответствии с п. 38 Методических указаний по бухгалтерскому учету основных средств (утверждены приказом Минфина России от 13.10.2003 N 91н) принятие основных средств к бухгалтерскому учету осуществляется на основании утвержденного руководителем организации акта приемки-передачи основных средств.

Все формы первичных учетных документов определяет руководитель экономического субъекта, а разрабатывает - лицо, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Закона N 402-ФЗ).

Применение унифицированных форм первичных учетных документов Законом N 402-ФЗ не предусмотрено. В то же время при разработке собственных форм первичных учетных документов организации могут в качестве образца использовать привычные унифицированные формы, утвержденные Госкомстатом России.

Первичные учетные документы принимаются к учету, если они содержат обязательные реквизиты, указанные в ч. 2 ст. 9 Закона N 402-ФЗ.

Передача основных средств между продавцом и покупателем производится по акту, который покупатель и продавец должны заполнить при приеме-передаче объекта основных средств. При разработке формы акта за основу можно взять унифицированную форму ОС-1.

При приобретении объекта, бывшего в использовании, акт заполняется и покупателем и продавцом в момент приема-передачи объекта основных средств. В нем отражаются на основании данных передающей стороны сведения о состоянии основных средств на дату приема-передачи. В акте также указываются фактический срок эксплуатации объекта у предыдущего владельца и установленный им срок полезного использования. Кроме того, прежним владельцем указывается номер амортизационной группы, в которую был включен объект основных средств. Также в акте приводятся сведения о первоначальной стоимости объекта основных средств на дату принятия к бухгалтерскому учету.

На основании акта о приеме-передаче объекта основных средств и сопроводительных документов (технических паспортов заводов-изготовителей и др.) открывается инвентарная карточка учета объекта основных средств, бланк которой можно разработать на основе унифицированной формы ОС-6.

Регистром налогового учета, в котором "упрощенцы" согласно ст. 346.24 НК РФ ведут учет доходов и расходов для целей исчисления налога, является книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. Форма книги утверждена приказом Минфина России от 22.10.2012 N 135н.

Расходы на приобретение (создание) ОС отражаются в разделе II Книги в порядке, предусмотренном главой 26.2 НК РФ.

При осуществлении деятельности, переведенной на уплату ЕНВД, расходы на приобретение основных средств не участвуют при расчете налоговой базы по единому налогу. Аналогичная ситуация складывается и с учетом основных средств при применении УСН с объектом налогообложения "доходы".

В случае применения УСН с объектом налогообложения "доходы, уменьшенные на величину расходов" списание расходов на приобретение основного средства происходит не через механизм начисления амортизации, а в порядке, установленном главой 26.2 НК РФ.

В соответствии с пп. 1 п. 1 ст. 346.16 НК РФ при определении объекта налогообложения по УСН налогоплательщик уменьшает полученные доходы на расходы на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств (с учетом положений п. 3 и п. 4 ст. 346.16 НК РФ). Расходы на приобретение основных средств признаются в размере их первоначальной стоимости, формируемой по правилам бухгалтерского учета, то есть с учетом НДС (п. 3 ст. 346.16 НК РФ).

Продавец может не составлять счета-фактуры при совершении операций по реализации товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика НДС, по письменному согласию сторон сделки (пп. 1 п. 3 ст. 169 НК РФ).

Расходы на приобретение ОС в период применения УСН должны отражаться в последний день отчетного (налогового) периода, в котором произошло последним по времени одно из событий:

- оплата (завершение оплаты) ОС (пп. 4 п. 2 ст. 346.17 НК РФ);

- ввод ОС в эксплуатацию (пп. 1 п. 3 ст. 346.16 НК РФ).

Подробнее об учете стоимости ОС в расходах при УСН см. Учет списания стоимости основных средств при УСН.

Налогоплательщики на УСН, перешедшие по отдельным видам деятельности на уплату ЕНВД и (или) на ПСН, ведут раздельный учет доходов и расходов по разным специальным налоговым режимам. В случае невозможности разделения расходов при исчислении налоговой базы по налогам, исчисляемым по разным спецрежимам, эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных режимов. Доходы и расходы по видам деятельности, в отношении которых применяются система налогообложения в виде ЕНВД, ПСН, не учитываются при исчислении налоговой базы по налогу, уплачиваемому при применении УСН (п. 8 ст. 346.18 НК РФ).

В соответствии с п. 7 ст. 346.26 НК РФ налогоплательщики, совмещающие ЕНВД и УСН, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций. Порядок ведения раздельного учета в таких случаях законодательством не установлен, поэтому организации необходимо самостоятельно разработать его, утвердив в учетной политике организации.

Сумму расхода, учитываемого при налогообложении по УСН, определяют пропорционально доле дохода от деятельности по УСН в общем объеме доходов, полученных от всех видов деятельности.

При совмещении специальных режимов применяют две основные методики учета основных средств, ведения раздельного учета и определения доли доходов от каждого вида деятельности:

1) Доля дохода определяется единовременно (в периоде приобретения основных средств) и при списании стоимости равными долями весь налоговый период в каждом отчетном периоде используется именно эта пропорция (в соответствии с пп. 3 п. 3 ст. 346.16 НК РФ).

2) Доля дохода определяется в каждом отчетном периоде и в расходы списывается стоимость пропорционально доле дохода в этом периоде (в соответствии с п. 8 ст. 346.18 НК РФ).

Пример

Организация приобрела основное средство стоимостью 104 000 руб. (в том числе НДС) во II квартале. В этом же квартале осуществлена оплата ОС в полном объеме.

Сумма доходов организации составила:

Общая сумма доходов организации, руб.

В том числе доходы организации от деятельности по УСН, руб.

«Клерк» Рубрика 1С

Многие предприятия и предприниматели на ЕНВД осуществляли такие виды деятельности, при которых без основных средств и нематериальных активов никак не обойтись. Например, организации, оказывающие услуги общественного питания, вряд ли бы обошлись без холодильных установок и духовых печей, а те, кто оказывал услуги по перевозке пассажиров — без автомобилей.

Как уже известно, начиная с 2021 года система налогообложения с вменённого дохода упраздняется, и до окончания 2020 года всем её применявшим следует осуществить переход на какую-то иную систему налогообложения. В этом материале мы подскажем, на какую систему выгоднее перейти в плане учета ОС и НМА, а также рассмотрим внесение остаточной стоимости этих активов для учёта расходов на УСН на примере программы 1С: Бухгалтерия предприятия, редакция 3.0.

Существуют налоговые режимы, не учитывающие в расходах организации амортизацию основных средств. К таковым относятся патентная система и упрощённая 6% (доходы). Соответственно, если в вашей компании проходят значительные суммы по амортизации, то такие спецрежимы для вас невыгодны.

При этом, если организация или предприниматель осуществляет переход на УСН 15% (доходы минус расходы), то наверняка у него будет желание уменьшить налоговое бремя при помощи зачёта сумм износа основных средств в расходы по налоговому учёту. Разберёмся, как это сделать.

Первым шагом на пути принятия основного средства или нематериального актива к учёту на УСН будет определение их остаточной стоимости. Такой порядок закреплен в пункте 2.1 статьи 346.25 НК РФ. Ведь вы его использовали на ЕНВД и износ начался ещё там.

Налогоплательщики на ЕНВД зачастую не вели полный бухгалтерский и налоговый учёт запасов, и поэтому вполне возможно, что основное средство могло быть даже не введено в эксплуатацию. В такой ситуации вам будет необходимо посчитать вручную сумму амортизации, которая должна была быть начислена на ЕНВД.

Делается это путём деления первоначальной стоимости имущества на срок полезного использования и умножения на количество месяцев его использования.

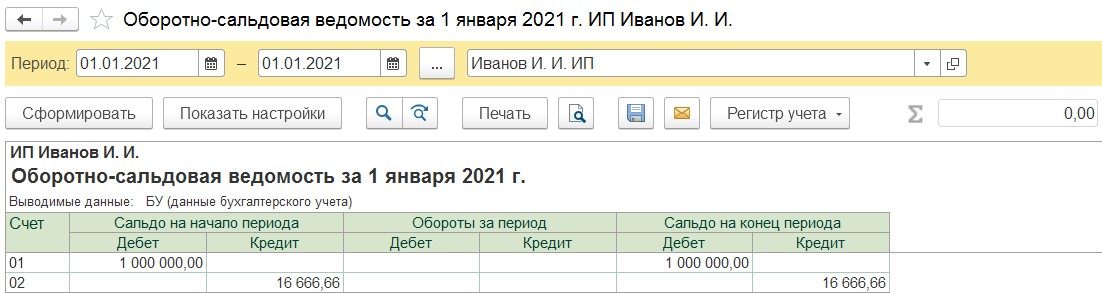

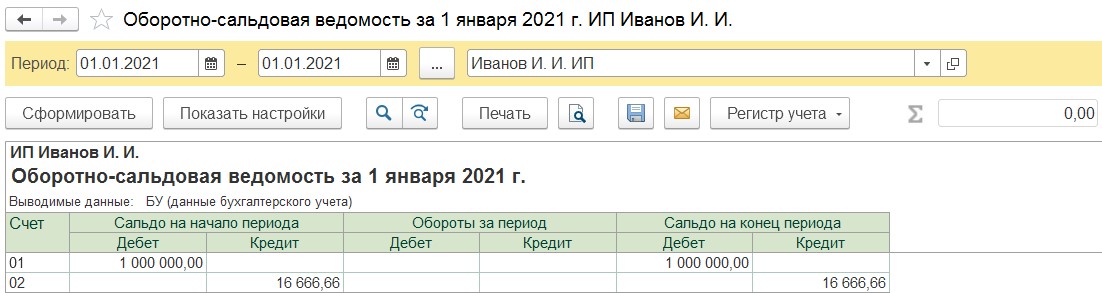

Например, вы приобрели автомобиль за 1 миллион рублей в феврале 2020 года. Срок его полезного использования составляет 5 лет, а если быть точнее — 60 месяцев. Делим 1 миллион на 60 и умножаем на 10 (количество месяцев с марта по декабрь). Таким образом, получаем 16 666,66 рублей — это сумма амортизации, которая должна была быть учтена на ЕНВД. Теперь отнимем от первоначальной стоимости начисленную амортизацию, и получим остаточную стоимость в размере 833 333,34 рублей.

Если же ваше предприятие вело учёт основного средства и на ЕНВД, то определить остаточную стоимость будет намного проще. Достаточно будет посмотреть конечное сальдо по счетам 01 и 02 и посчитать разницу между ними.

Исчисленную остаточную стоимость основных средств или нематериальных активов необходимо отразить на начало месяца, с которого будет применяться упрощённая система (доходы минус расходы) в графе 8 раздела II Книги учёта доходов и расходов. После чего расходы по начисленной амортизации будут учитываться в стандартном порядке.

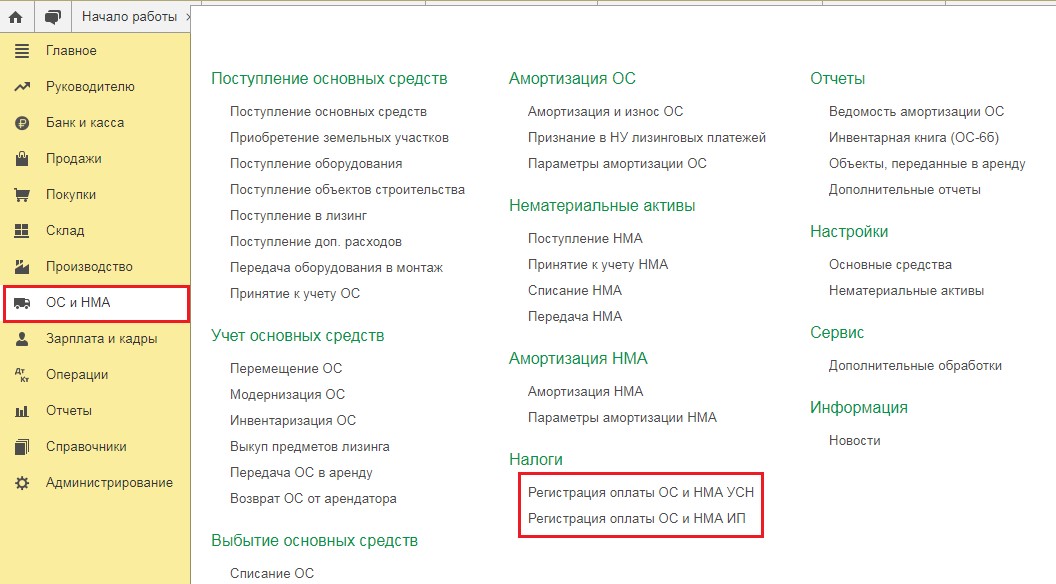

Перейдём от слов к делу.

Как уже говорилось ранее, основное средство могло быть учтено нами в бухгалтерском учёте на ЕНВД, а могло и остаться незамеченным. Рассмотрим обе ситуации.

Ситуация № 1: Основное средство оприходовано на 01 счёт и по счёту 02 уже начислялась амортизация

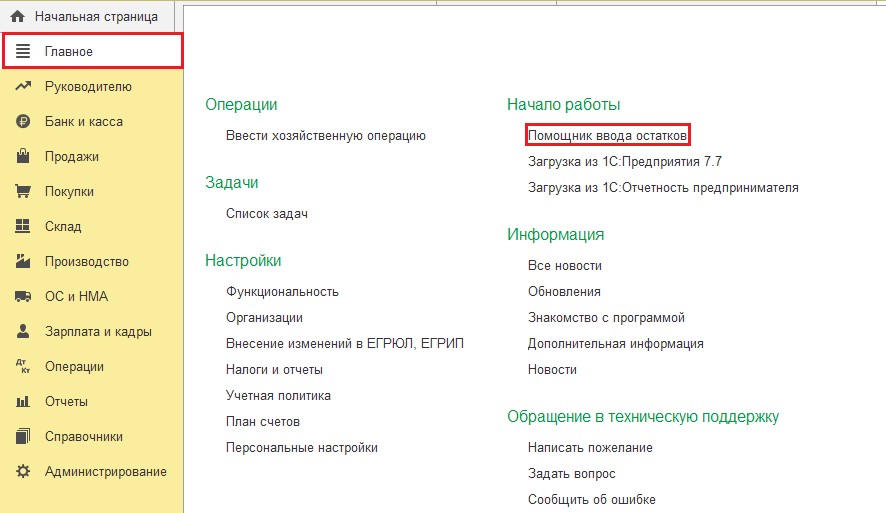

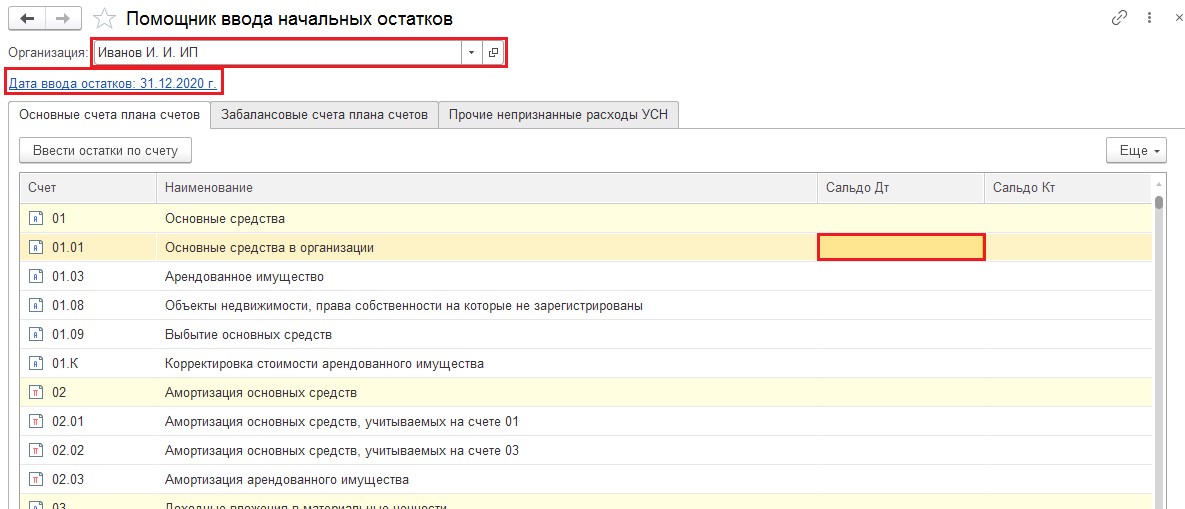

В таком случае нам нужно внести лишь сведения для налогового учёта, а в бухгалтерском оставить всё как есть. Перейдём в раздел «Главное» и выберем пункт «Помощник ввода остатков».

В открывшемся окне выберем организацию, по которой будем вводить операцию и установим дату ввода остатков — 31.12.2020 года. Затем дважды щёлкнем по колонке «Дебет» счёта 01.01. и в новом окне нажмём на кнопку «Создать».

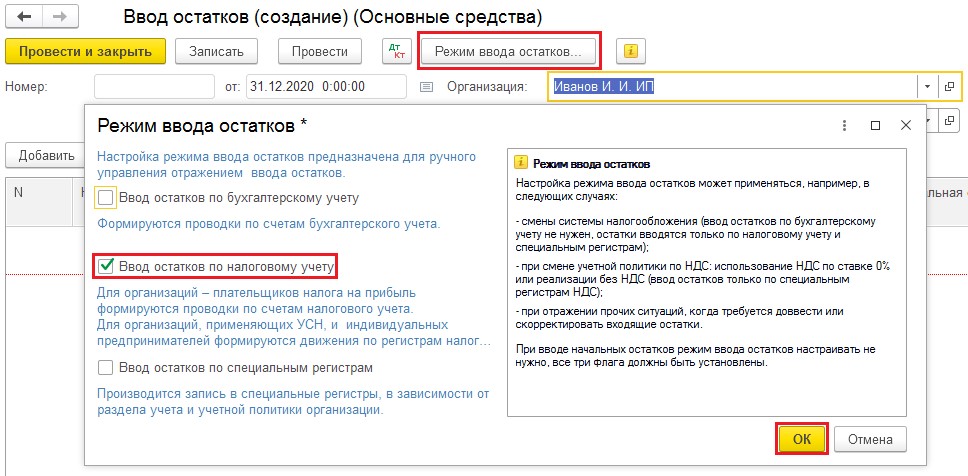

Программой будет создан документ «Ввод остатков (создание) (Основные средства)». В шапке данного документа следует нажать на кнопку «Режим ввода остатков» и выбрать только «Ввод остатков по налоговому учёту».

Затем добавить новую строку и ввести сведения по основному средству. По тому же принципу вводятся данные и по нематериальным активам, только выбирается не счёт 01, а счёт 04.

Зафиксируем данные по оплате основного средства и проведём документ.

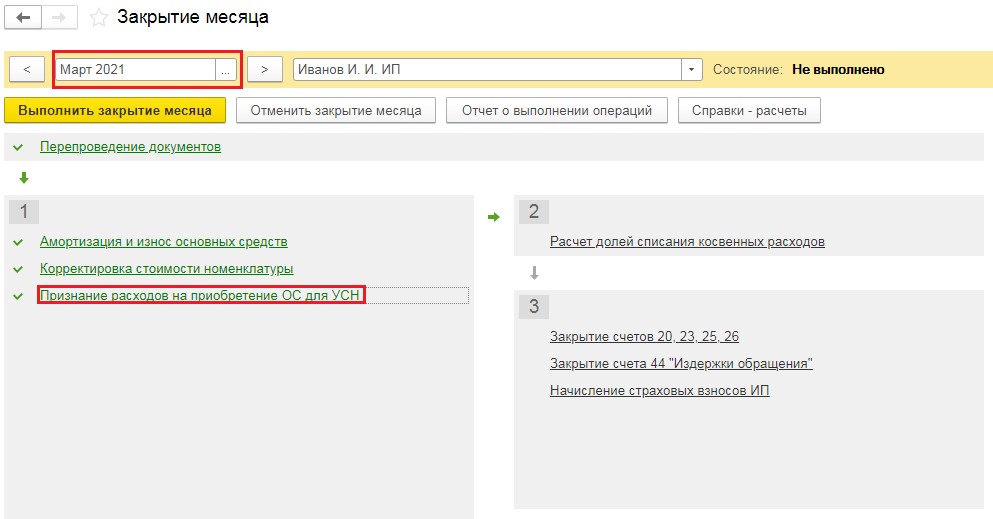

По итогу программой в конце каждого месяца обработкой «Закрытие месяца» будет производиться начисление амортизации (раздел «Операции» пункт «Закрытие месяца»).

Согласно пункту 3 статьи 346.16 Налогового Кодекса РФ, если основные средства приобретены до перехода на упрощённую систему налогообложения и срок их полезного использования составляет до трёх лет включительно, то их можно учесть в расходах по упрощёнке в течение первого календарного года.

Если же имущество было приобретено до перехода на упрощёнку, но срок его полезного использования находится в диапазоне от 3 до 15 лет, то мы можем учесть в расходах первого года 50% его стоимости, 30% в течение второго календарного года и 20% в течение третьего календарного года.

И, наконец, если срок полезного использования составляет свыше 15 лет, то принятие к затратам УСН происходит в течение первых 10 лет применения УСН равными долями, по 10 процентов стоимости в год.

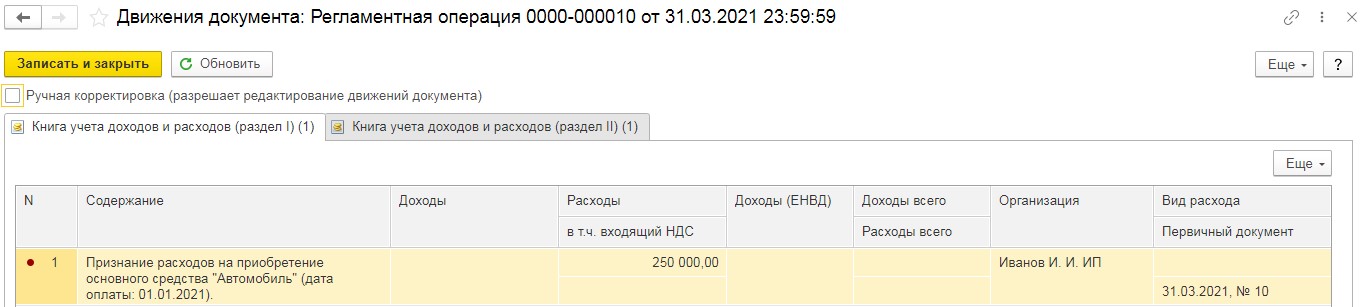

В конце каждого квартала обработка «Закрытие месяца» выполняет операцию «Признание расходов на приобретение ОС для УСН».

Проводки, которые формирует данная операция — это отнесение на затраты УСН части стоимости основного средства.

Ситуация № 2: Основное средство не учитывалось на ЕНВД

В таком случае нам необходимо ввести те же самые документы, только при вводе остатков по счёту 01 не следует выбирать режим ввода и ограничиваться только налоговым учётом. Тогда проведённый документ «Ввод остатков» создаст проводки по счетам 01 и 02.

В разделе «Операции» в пункте «Закрытие месяца», начиная с января 2021 года, будет выполняться операция «Амортизация и износ основных средств». А в конце каждого квартала будет происходить принятие части стоимости основного средства на расходы в налоговом учёте.

Первоначальные остатки по нематериальным активам вводится аналогичным способом с применением счетов 04 и 05.

С 1 января 2021 года перестал действовать ЕНВД. И теперь у многих бизнесов, которые ранее применяли эту систему налогообложения, но перешли на УСН, возникает много вопросов — про доходы и расходы, а также совмещение режимов.

Главное отличие ЕНВД, так же как и патента, от других режимов налогообложения заключается в том, что они рассчитываются и уплачиваются вне зависимости от того, сколько денег вы заработали.

Если вы не работали, но применяли ЕНВД, то все равно должны были уплатить налог ЕНВД. При этом даже имея большую выручку, платить нужно было только фиксированные взносы. Реальные доходы не влияли ни на ЕНВД, ни на патент.

Другая ситуация обстоит с такими режимами, как УСН и ОСНО. Здесь сумма налога целиком и полностью зависит от того, сколько денег вы заработали. Поэтому важно считать доходы и расходы для правильного определения итоговой суммы налога.

Важно помнить, что бухгалтерский учет должны вести все организации вне зависимости от системы налогообложения. Даже если у вас УСН «доходы», вы обязаны вести бухучет, хотя бы и в упрощенной форме. От бухучета освобождены ИП — им остается только учет по УСН.

Что относится к доходам на УСН

К доходам относится любая предоплата или оплата от клиентов за уже отгруженный товар. Поступление денег на расчетный счет или в кассу уже считается доходом.

- Предоплата. Если вам в конце года пришла большая сумма на счет, а услуги еще не оказаны и даже возможен возврат этой суммы, с этих денег вам придется исчислить налог.

- Штрафы, неустойки. Если вдруг по договорам с контрагентами вы получаете какие-либо штрафы, неустойки, например, за просрочку поставки товара, то это тоже будет считаться доходом для цели расчета налога УСН.

- Проценты. То же касается и получения каких-либо процентов по займу, процентов на остаток по счету — они тоже относятся к доходам.

- Излишки. Если, например, по результатам инвентаризации выяснилось, что у вашего магазина есть излишки запасов, то сумму этих товаров нужно будет признать доходом.

- Денежное выражение выгоды. Доходом на УСН признаются не только деньги, поступающие на счет. Это может быть и денежное выражение тех выгод, которые вы получаете. Например, списанная кредиторская задолженность, когда вам прощают деньги, которые вы были должны.

- Взаимозачет. Если вы кому-то оказываете услуги, а взамен получаете товары, то это тоже будет считаться доходом.

Компании, занимающиеся торговлей и переходящие с ЕНВД на УСН, в основном имеют доходы в виде выручки, которая поступает на расчетный счет по эквайрингу или в кассу. Когда вы получаете деньги по эквайрингу, то сумма к вам на счет поступает за минусом банковской комиссии. Важно помнить о том, что доходом в данном случае признается полная сумма, которую заплатил клиент.

Пример

Товар стоит 100 руб. К вам на счет поступает 99 руб. и 50 коп. То есть банк в качестве комиссии взял 50 коп. Ваши доходы составляют не 99 руб. 50 коп., которые вы получили по факту, а 100 руб., из которых 50 коп. — это расходы.

Что не относится к доходам на УСН

Полный список того, что не является для УСН доходами, указан в ст. 251 НК РФ, в том числе:

- имущество, внесенное в уставный капитал;

- поступления по займам;

- поступления по совмещаемой деятельности (ИП может совмещать УСН с патентом). Доходы по другим видам деятельности, не относящиеся к УСН, не считаются доходами для УСН.

Как учитывать доходы на УСН

День получения доходов — это день, когда эти доходы поступили в компанию. Если сегодня деньги поступили в кассу, то сегодняшний день и будет днем получения доходов. То есть учитывается дата получения денег в кассу, на счет, в момент погашения задолженности иным способом. Так работает кассовый метод учета доходов и расходов.

При выявлении излишков по итогам инвентаризации доходы признаются на момент проведения инвентаризации.

Если вы продаете товар через платежных агентов, то тогда доходы признаются не в тот момент, когда они поступают к вам, а на момент, когда их получает агент. Он предоставляет вам отчет о том, что получил эти деньги и перечислил вам. Признавать доходы нужно на дату этого отчета.

Что относится к расходам на УСН

При учете расходов на «упрощенке» приходится учитывать много нюансов. В ст. 346.16 НК РФ зафиксирован ограниченный список расходов, которые компания может принимать для расчета налога по УСН. В их числе:

- арендные платежи (расходы на аренду помещения);

- материальные расходы (например, если для производства закупаются необходимые материалы);

- расходы на оплату труда;

- расходы на страховые взносы;

- расходы на рекламу;

- расходы на программы для ведения бизнеса (это могут быть расходы на бухгалтерский сервис и т.д.).

Расходы учитывает только бизнес, находящийся на режиме УСН «доходы минус расходы», так как в этом случае расходы влияют на налог. Если вы применяете режим УСН «доходы», то расходы не учитываются.

Что нельзя учесть в расходах на УСН

Нельзя учесть в расходах то, что не указано в ст. 346.16 НК РФ. Например, консультационные услуги, когда в акте выполненных работ указываются «информационно-консультационные услуги».

Также нельзя учесть неустойки за нарушение договорных обязательств.

Момент признания расходов

Для разных видов расходов он определяется по-разному.

Материалы признаются в расходах для целей расчета УСН после того, как они получены по накладной и оплачены поставщику.

Услуги признаются в расходах после того, как эти услуги получены по акту и оплачены поставщику.

Момент признания расходов по товарам более сложный. В данном случае мало получить товар от поставщика, надо его еще оплатить и передать покупателю.

Переходный период: какие детали важно учесть

У многих, кто ранее был на ЕНВД и перешел на УСН, сейчас возникают вопросы по переходному периоду: в какой момент и какие расходы и доходы учитывать?

Учет доходов при переходе с ЕНВД на УСН

В большинстве случаев доходы, относящиеся к прошлым периодам, а именно к 2020 году, не нужно учитывать при расчете налога по УСН.

Есть несколько вариантов получения дохода.

Пример 1

Аванс получен в период применения ЕНВД. Услуги оказаны, то есть выдан акт, в период УСН. Значит, в доходах УСН этот аванс учитывать не нужно, потому что деньги поступили в прошлом году.

Пример 2

Товары отгружены либо услуги оказаны в 2020 году, а клиент оплатил их чуть позже. Случилась постоплата, и деньги до вас дошли только в 2021 году в период применения УСН. Значит, эту сумму доходов по УСН учитывать не нужно, поскольку она относится к предыдущему периоду.

Пример 3

Товары проданы и оплата получена в текущем году. В таком случае это будет доходом для целей расчета налога по УСН.

Учет расходов при переходе с ЕНВД на УСН

В связи с массовым переходом с ЕНВД на УСН правительство пошло на уступки бизнесу и внесло изменения в Налоговый кодекс. Теперь себестоимость тех товаров, которые вы приобрели на режиме ЕНВД, но реализовали на режиме УСН, можно учитывать в расходах вместе с расходами на хранение и транспортировку. Раньше это нельзя было делать.

Чтобы доказать, что товары были приобретены на ЕНВД, достаточно сохранить входящие документы, подтверждающие их покупку. Обычно оплата проходит по расчетному счету, а поступление — по накладной.

Если товар получен при ЕНВД, то есть вы получили его по накладной в момент применения ЕНВД, а перевели за него деньги поставщику и реализовали этот товар в новом году, то это тоже можно учесть в расходах по УСН.

Другое дело, если вы получили товар, реализовали его в период ЕНВД, а оплатили лишь в новом году, то учитывать в расходах уже практически нечего. Оплата произведена позже, но в данном случае вы погасили свою задолженность.

В прошлом году п. 2 ст. 4 Федерального закона от 23.11.2020 № 373-ФЗ внес изменения в Налоговый кодекс, благодаря которым на сумму страховых взносов, которые были начислены по итогу декабря, но уплачены в январе 2021 года, можно уменьшить налог на ЕНВД за IV квартал.

Что нужно знать о льготах по патенту

Для тех, кто вел деятельность исключительно на ЕНВД, введен временный патент, который действует в течение трех месяцев — его можно было начать применять с 1 января 2021 года и нельзя применять позднее 31 марта 2021 года.

Временный патент — это вынужденная мера, связанная с массовым переходом плательщиков ЕНВД на патент. Чтобы бизнес смог воспользоваться льготами по патенту и написать заявление на патент по расширенным позициям, региональным властям надо было успеть внести изменения в законы до окончания 2020 года. При этом правительство понимало, что регионы могут не успеть это сделать. Поэтому и было решено ввести временный патент.

Одна из самых важных льгот по патенту — это расширение его действия: теперь им можно воспользоваться, если площадь торгового зала составляет больше 50 кв.м, но ограничена 150 кв. м. О других изменениях по патенту мы подробно писали ранее.

Если раньше требовалось просто оплатить стоимость патента, то с 2021 года разрешено уменьшать патент на сумму страховых взносов за себя и сотрудников. Для этого нужно подать уведомление по форме, утвержденной Письмом ФНС РФ от 26.01.2021 N СД-4-3/785@.

Если вы хотите работать по патенту, то важно уведомить об этом налоговую за 10 рабочих дней до начала его применения (форма № 26.5-1). Патент приобретается в рамках календарного года.

Совмещение УСН с другими режимами

УСН и ОСНО — базовые режимы, поэтому их совмещать нельзя. Вы можете применять либо одно, либо другое.

Совмещение режимов при двух видах деятельности

У многих предпринимателей, занимающихся двумя видами деятельности, возникает вопрос: можно ли в рамках одной компании розничную торговлю ставить на «упрощенку», а оптовую — на ОСНО? Ответ: нельзя.

Однако у ИП есть дополнительная возможность купить патент по одному из видов деятельности и совмещать УСН и патент.

Совмещение разных режимов возможно, если вы ведете разные виды деятельности. Но в таком случае важно вести раздельный учет доходов и расходов отдельно по патенту и УСН. Это полная аналогия тому, как если бы вы совмещали УСН и ЕНВД. Например, учесть себестоимость товара, который вы покупали на патенте, в УСН нельзя, поскольку эти же товары продаются на патенте.

Нельзя все расходы компании учитывать по УСН и при этом вести еще несколько видов деятельности и приобретать патент. Нужно разделять и доходы, и расходы.

Например, вы ИП, владеете магазином цветов и дополнительно проводите курсы флористики. Расходы на аренду помещения для цветов, их доставку и реализацию нельзя будет учесть в расходах по УСН.

Совмещение УСН и патента по одному виду деятельности

Недопустимо совмещение УСН и патента по одному виду деятельности. Допустим, вы владеете двумя торговыми точками, которые размещены по соседству. Вы хотите торговать молоком по УСН, а мясом — на патенте. Так делать нельзя.

С другой стороны, если торговые точки находятся в разных субъектах РФ — например, в Казани и Челябинске, то совместить УСН и патент можно. В разных субъектах вы можете попасть под разные режимы налогообложения (Письмо Минфина РФ От 24.07.2013 № 03-11-12/29381).

При совмещении УСН и патента важно отслеживать число сотрудников. В общем по ИП число сотрудников не должно превышать 100 человек, в том числе по патенту не более 15 (Письмо Минфина РФ от 20.03.2015 № 03-11-11/15437).

Отслеживание доходов при совмещении режимов

При совмещении ОСНО с патентом нужно отслеживать доходы только в рамках патента — 60 млн руб.

Когда вы совмещаете УСН и патент, то ограничение в 60 млн руб. распространяется в целом на весь ИП. В случае превышения патент обнуляется с начала своего действия.

Где вести учет на новом режиме

В связи с изменениями у бизнеса возникает много вопросов: как вести книгу учета доходов и расходов, как считать доходы и расходы и др. Проблема заключается в том, что фиксировать их нужно по факту: если сегодня поступила выручка, значит вы должны отразить ее в книге как доход. Аналогичная ситуация с расходами.

Такой подход в ведении учета подходит микробизнесам. Но если у вас розничная торговая точка со множеством ежедневных операций, то разумнее выбрать программный продукт, который все посчитает за вас.

Онлайн-бухгалтерия для малого бизнеса сама следит за доходами и расходами. Сервис предупреждает о предстоящей отчетности, дает возможность отследить статус подготовленного отчета.

В онлайн-бухгалтерии можно создавать акты выполненных работ, накладные, работать с отчетами в розничных продажах и настроить начисления и удержания у сотрудников.

Татьяна Евдокимова, ведущий эксперт, Контур.Бухгалтерия

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

- изделий из меха;

- обувных товаров;

- лекарственных препаратов.

-

Альтернативные варианты систем налоговых сборов:

Переход на УСН

Также плательщик налогов должен поставить в известность налоговую о переходе на УСН в течение одного месяца с момента окончания своих обязанностей по уплате ЕНВД. При переходе нужно предоставить декларацию до 20 января 2021 г. Обязательные платежи должны быть оплачены не позднее, чем до 25.01.2021.

Следует обратить внимание на приведенные ниже положения, которые расскажут, куда и какие доходы/расходы включаются при переходе на УСН.

Прибыли, полученные в период использования УСН по купленным товарам, оказанным и выполненным услугам на момент, когда применялось ЕНВД:

- если реализация товаров, предоставление услуг и получение прибыли происходят в момент применения УСН, то полученный доход входит в налоговую базу по УСН;

- если реализация продукции, оказание услуг произведены на момент использования ЕНВД, а прибыль получена, когда уже применяется система УСН – прибыль в целях применения УСН не учитывается;

- если аванс за оказанные услуги поступил, когда использовалась система ЕНВД, а работы были выполнены уже при УСН, учитывать данный аванс в составе доходов на УСН субъект не обязан.

Расходы на купленные товары для последующей продажи

Порядок учета при УСН остаточной стоимости основных средств (ОС) и не материальных активов (НМА), которые были использованы для ведения бизнеса облагаемого в рамках ЕНВД

Остаточная стоимость ОС и НМА на момент перехода на УСН отражается в документах как разница между стоимостью покупки ОС и НМА и суммой износа, которая начисляется в порядке, определенном законодательством о бухучете в период использования ЕВНД.

Ликвидационная стоимость объектов ОС и НМА учитывается в общий состав расходов, которые принимаются во внимание при формировании налоговой базы УСН одинаковыми долями за отчетные периоды в отношении:

- ОС и НМА со временем эксплуатации 3 года – в течение первого года использования системы УСН;

- ОС и НМА со временем эксплуатации до 15 лет в течение 1 года – 50% стоимости, 2 – 30% стоимости, 3 – 20%;

- ОС и НМА со временем эксплуатации выше 15 лет – в течение первых 10 лет, когда был осуществлен переход в режим УСН.

Порядок учета страховых взносов, уплаченных в 2021 году в период использования системы УСН с объектом «Доходы» за декабрь 2020 года по деятельности, облагаемой в режиме ЕНВД

Согласно НК, показанные страховые взносы уменьшают сумму ЕНВД, начисленную за отчетный период, в случае их уплаты в пользу сотрудников, работающих в тех областях деятельности работодателя, по которым уплачивается данный налог. Поэтому при отказе налогоплательщика от режима ЕНВД и переходе на систему УСН сумма исчисленного налога (авансовых платежей по налогу) может быть снижена только на сумму внесенных страховых взносов, которые уплачены в рамках того налогового режима, к которому они относятся.

Порядок учета страховых взносов, уплаченных в 2021 году в период применения УСН с объектом «Доходы минус расходы» за декабрь 2020 года по деятельности, облагаемой в системе ЕНВД

Основания, препятствующие к принятию в расходах страховых взносов, уплаченных в период использования УСН за сотрудников, которые использовались в момент деятельности, подпадающей под налогообложение ЕНВД. Согласно настоящего налогового законодательства, юрлица и ИП, перешедшие по отдельным сферам бизнеса на уплату ЕНВД, на выплату сбора, который уплачивается в связи с использованием ПСН, должны вести раздельный учет получаемых прибылей и понесенных расходов по разным налоговым системам.

Доходы и расходы по определенным сферам бизнеса, к которым применима система налогообложения ЕНВД, а также ПСН, не учитываются при формировании и исчислении налоговой базы по уплачиваемому сбору при использовании системы УСН.

Характеристики УСН: для организации и ИП, типы отчетности, размеры обязательных платежей

ИП на УСН Объект УСН «Доходы» составляет – 6% от всех полученных прибылей. Объект УСН «Доходы минус Расходы» составляет 15% от полученных доходов, уменьшенных на сумму расходов. В зависимости от сферы бизнеса, ее особенностей, могут вычитаться обязательные сборы с:

- имущества физлиц;

- НДФЛ с зарплаты сотрудников;

- страховых взносов;

- транспорта;

- земли;

- НДС при импорте в роли агента.

- не ведется бухучет;

- не сдается бухготчетность;

- ведется учет доходов и расходов.

- имущества физлиц;

- транспорта;

- земли;

- НДС при импорте или в качестве агента.

- 6-НДФЛ;

- 2-НДФЛ;

- 4-ФСС, СЗВ-М и РСВ;

- ведется бухучет;

- сдается бухотчетность;

- ведется учет доходов и расходов.

Читайте также: