Как настроить в 1с 8 3 учетную политику при усн доходы минус расходы и енвд

Опубликовано: 05.05.2024

Дата публикации 16.12.2019

Использован релиз 3.0.74

С 01.01.2020 запрещается продавать на ЕНВД обязательные к маркировке товары, так как эта деятельность уже не относится к розничной торговле (п. 58, пп. "6" п. 59 ст. 2 Федерального закона от 29ю09ю2019 № 325-ФЗ). Обязательные к маркировке товары это:

- лекарственные средства;

- обувные товары (коды ТН ВЭД 6401 – 6405 и коды 15.20.11, 15.20.12, 15.20.13, 15.20.14, 15.20.21, 15.20.29, 15.20.31, 15.20.32 и 32.30.12 по ОК 034-2014 (КПЕС 2008)) (обязательны к маркировке с 01.03.2020);

- предметы одежды, принадлежности к одежде и прочие изделия из натурального меха (коды ТН ВЭД с 4303 10 901 0 – 4303 10 906 0, 4303 10 908 0).

При розничной торговле маркированным товаром плательщик теряет право на ЕНВД (п. 57 ст. 2 Закона № 325-ФЗ). Минфин России в письме от 13.11.2019 № 03-11-11/87500 разъяснил, что при соблюдении положений глав 26.2 и 26.3 НК РФ налогоплательщики в отношении реализации маркированных товаров вправе применять УСН, а в отношении реализации остальных товаров уплачивать ЕНВД.

В программе "1С:Бухгалтерия 8" для ведения раздельного учета доходов и расходов по розничной торговле на ЕНВД и УСН необходимо:

- выполнить настройку счетов учета номенклатуры (возможен один из двух вариантов – настройка по группе товаров или настройка по виду номенклатуры). Настройка выполняется только для учета доходов от реализации маркированных товаров по УСН на счете 90.01.1, расходов – на счете 90.02.1. Доходы и расходы от реализации остальных товаров на ЕНВД учитываются соответственно на счетах 90.02.01 и 90.02.02, дополнительная настройка для этого не требуется ;

- на 31 декабря 2019 г. сформировать список непроданных товаров (например, оборотно-сальдовую ведомость по субсчету учета товаров на счете 41, субсчете 41.01 или 41.02), в сформированном списке отметить товары, подлежащие маркировке, и затем в справочнике "Номенклатура" заменить у этих товаров вид номенклатуры или перенести их в отдельную группу (в зависимости от настройки счетов учета, то есть по виду или по группе номенклатуры);

- если подключено кассовое оборудование, следует проверить и при необходимости выполнить настройку систем налогообложения ( УСН и ЕНВД ) .

Первоначальные настройки (рис. 1):

- Раздел: Главное – Налоги и отчеты.

- В списке слева выделите строку Система налогообложения, в окне справа проверьте, что выбрана система налогообложения УСН с применяемым в организации объектом ("доходы" или "доходы минус расходы) и установлен флажок "ЕНВД".

Вариант 1. Настройка счетов учета номенклатуры для группы номенклатуры (рис. 1) и перенос остатков товаров, подлежащих маркировке с 01.01.2020, в новую группу для учета по УСН (рис. 2):

- Раздел: Справочники – Номенклатура.

- Перейдите по ссылке "Счета учета номенклатуры".

- Кнопка "Создать". В открывшейся форме "Счета учета номенклатуры" в поле "Номенклатура" по ссылке "Показать все" откройте справочник "Номенклатура", создайте в нем новую группу (кнопка "Создать группу") для маркируемых товаров (например, "Товары УСН (маркируемые)") и по кнопке "Выбрать" выберите ее.

- В блоке "Счета доходов и расходов от реализации" снимите флажок "Определять счета автоматически" и укажите счет доходов 90.01.1 и счет расходов 90.02.1. В дальнейшем учет доходов и расходов от реализации товаров, входящих в созданную для маркированных товаров группу, будет вестись по этим счетам для расчета налога по УСН. По товарам, не входящим в эту группу, учет доходов и расходов будет вестись по счетам 90.01.2 и 90.02.02 для расчета налога по ЕНВД.

- Сохраните настройку по кнопке "Записать и закрыть".

- Перейдите по ссылке "Основное" (рис. 2).

- В списке номенклатуры выделите маркируемые товары, которые с 01.01.2020 должны учитываться по УСН. Чтобы одновременно выделить несколько товаров, удерживайте клавишу Ctrl . Затем по правой клавише мыши выберите команду "Переместить в группу" и укажите группу, которую создали для маркированных товаров и для который настроили счета учета по УСН.

- В дальнейшем новые элементы справочника по товарам, подлежащим маркировке, создавайте в этой группе.

Вариант 2. Настройка счетов учета номенклатуры для вида номенклатуры (рис. 3 – 4) и изменение вида номенклатуры по остаткам товаров, подлежащих маркировке с 01.01.2020, для учета по УСН (рис. 5):

- Раздел: Справочники – Номенклатура.

- Перейдите по ссылке Виды номенклатуры. По кнопке Создать добавьте новый вид номенклатуры, укажите его наименование (например, "Товары маркированные (УСН)") и сохраните данные по кнопке "Записать" (рис. 3).

- Перейдите по ссылке "Счета учета номенклатуры".

- Кнопка "Создать". В открывшейся форме "Счета учета номенклатуры" проверьте, что в поле "Вид номенклатура" указан новый вид для маркируемых товаров (например, "Товары маркируемые (УСН)"). В блоке "Счета доходов и расходов от реализации" снимите флажок "Определять счета автоматически" и укажите счет доходов 90.01.1 и счет расходов 90.02.1 (рис. 4). В дальнейшем учет доходов и расходов от реализации товаров с установленным видом номенклатуры для маркированных товаров будет вестись по этим счетам для расчета налога по УСН. По товарам с видом номенклатуры "Товары" учет доходов и расходов будет вестись по счетам 90.01.2 и 90.02.02 для расчета налога по ЕНВД.

- Сохраните настройку по кнопке "Записать и закрыть".

- Перейдите по ссылке "Основное" и по каждому товару, который с 01.01.2020 должен учитываться по УСН, выберите новый вид номенклатуры для маркированных товаров (для которого настроили счета учета по УСН) (рис. 5). Чтобы одновременно изменить вид номенклатуры сразу у нескольких товаров, выделите их, удерживая клавишу Ctrl . Затем по правой клавише мыши выберите команду "Изменить выделенные", в открывшейся форме в колонке "Реквизит" выделите "Вид номенклатуры", установите флажок и выберите новый вид номенклатуры для маркированных товаров. По кнопке "Изменить реквизиты" автоматически будет изменен вид номенклатуры (рис. 6).

- В дальнейшем при создании новых элементов справочника по товарам, подлежащим маркировке, выбирайте новый вид номенклатуры.

Обратите внимание, что указанные настройки счетов учета корректно работают, только если в справочнике "Счета учета номенклатуры" не установлены другие настройки, которые имеют приоритет перед настройкой счетов учета для группы и для вида номенклатуры. Подробнее о настройке счетов учета номенклатуры см. в ответе на вопрос Как в "1С:Бухгалтерии 8" настроить автозаполнение счетов учета номенклатуры в документах?

О том, как проверить, что установленные счета учета номенклатуры работают корректно, см. в ответе на вопрос Как в "1С:Бухгалтерии " проверить настройку счетов учета для продаж при совмещении ЕНВД и УСН?

Смотрите также

Не пропускайте последние новости - подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

«Клерк» Рубрика 1С

У пользователей часто возникают вопросы, как организовать учет в программе ПП «1С:Бухгалтерия предприятия 8» при совмещении разных режимов налогообложения. Рассмотрению этого вопроса и посвящена данная статья.

В качестве примера рассмотрим деятельность торгового предприятия ООО «Ромашка», занимающегося оптовой и розничной торговлей. Оптовая торговля попадает под УСН (Доходы-Расходы), розничная торговля облагается ЕНВД. Отгрузка товаров как оптом, так и в розницу осуществляется с одного общего (оптового) склада. Взаиморасчеты с розничными покупателями ведутся через сч. 60.

Организация раздельного учета на предприятии в ПП «1С:Бухгалтерия предприятия 8»

Для реализации раздельного учета доходов и расходов в программе используются следующие методы:

- Использование разных субсчетов счетов доходов и расходов в Плане счетов бухгалтерского учета.

- Субсчета с окончанием на 1 – доходы/расходы, отнесенные к основной системе налогообложения (Общая или УСН), с окончанием на 2 – доходы/расходы, отнесенные к деятельности с особым порядком налогообложения (ЕНВД) (рис. 1).

Примечание. Бухгалтерский учет при упрощенных режимах налогообложения ведется на счетах Плана счетов бухгалтерского учета, а налоговый учет (формирование декларации по УСН, Книги учета доходов и расходов) на регистре накопления «Расходы УСН». Движения по данному регистру формируются при проведении первичных документов одновременно с формированием проводок по бухгалтерскому учету.

Настройки в справочнике «Статьи затрат». В каждой статье затрат указывается, к какому виду деятельности (системе налогообложения) относится данный расход. Расходы, собранные за период по статьям, отнесенным к деятельности с основной системой, будут закрываться на сч. 90.02.1 (себестоимость основного вида деятельности, в нашем примере УСН). Расходы, собранные по статьям, отнесенным к деятельности с особым порядком налогообложения, будут закрываться на сч. 90.02.2 (себестоимость по системе налогообложения ЕНВД). Распределяемые затраты, то есть затраты, которые невозможно отнести к определенному виду деятельности, в конце месяца будут распределены в дебет субсчетов сч. 90.02 пропорционально полученным доходам согласно статьи 272 НК РФ.

Важно! Данная настройка влияет на закрытие затратных счетов обработкой «Закрытие месяца» и формирование бухгалтерской отчетности и не влияет на заполнение Книги учета доходов и расходов и декларации по УСН (рис. 2).

Поле «Расходы (НУ)» в первичных документах по признанию расходов необходимо заполнять для распределения расходов по системам налогообложения по налоговому учету, то есть формирования КУДиР и заполнения Налоговой декларации по УСН (рис.3):

Расходы для целей налогового учета по УСН могут быть (рис. 4):

Использование разных номенклатурных групп. При использовании разных видов деятельности рекомендуется использовать и разные номенклатурные группы (рис. 5).

Разделение складского учета (то есть использование отдельного склада для каждого вида деятельности) возможно, но необязательно.

Признание расходов при упрощенной системе налогообложения

Перечень расходов, на которые вправе уменьшать полученные доходы организации, применяющие УСН и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, приведен в п. 1 ст. 346.16 НК РФ.

При этом в отличие от порядка налогообложения прибыли организаций, предусмотренного главой 25 НК РФ, этот перечень носит исчерпывающий характер, то есть является закрытым, поэтому включить в расходы затраты, не поименованные в данном перечне, налогоплательщик не имеет права (смотрите, например, письма Минфина России от 04.06.2012 N 03-11-11/175, от 29.12.2009 N 03-11-06/2/269, УФНС России по г. Москве от 15.11.2010 N 16-15/119850).

Кроме того, необходимо, чтобы расходы, учитываемые при УСН, отвечали следующим критериям:

- расход должен соответствовать профилю ведения бизнеса;

- расход должен быть подтвержден и оплачен;

- расход должен быть произведен для осуществления деятельности, направленной на получение дохода.

Порядок признания расходов для целей налогообложения в УСН настраивается в Учетной политике организаций (рис. 6).

Меню: Предприятие – Учетная политика – Учетная политика организаций

События, закрытые для редактирования, являются обязательными условиями. Все остальные события должны быть определены пользователем в соответствии с законодательством РФ и спецификой своей деятельности.

При осуществлении разных видов расходов в программе ведется учет по прохождению расходами всего перечня событий (статусов), необходимых для признания данного расхода, как уменьшающего налоговую базу по УСН.

Для хранения данной цепочки прохождения статусов в программе предназначен регистр накопления «Расходы при УСН» (рис. 7):

Для наглядности сгруппируем расходы по видам и покажем движения по статусам до попадания в Книгу учета доходов и расходов согласно настройкам нашей учетной политики:

В случае совмещения налоговых режимов ЕНВД и УСН необходимо организовать ведение раздельного учета имущества, обязательств и хозяйственных операций в отношении ЕНВД и УСН (п. 7 ст. 346.26 НК РФ), а так же организовать раздельный учет доходов и расходов по разным налоговым режимам (п.8 ст.346.18 НК РФ). В данной статье изучим как вести раздельный учет УСН и ЕНВД в 1С 8.3 Бухгалтерия. Рассмотрим пошаговую инструкцию по настройке раздельного учета при совмещении УСН и ЕНВД в программе 1С 8.3.

Ответственности за «неведение» раздельного учета в НК РФ не предусмотрено, но это может привести к тому, что будет не правильно определен объект налогообложения для ЕНВД и налоговая база по УСН. Следовательно, будет искажена сумма рассчитанных налогов, будут доначислены налоги, пени и штрафы/

Так же раздельный учет обеспечивает правильное определение величины доходов, которые получены в рамках УСН для контроля предельной их величины за год.

Инструкция по настройке раздельного учета при совмещении УСН и ЕНВД в 1С 8.3 Бухгалтерия

Алгоритм ведения раздельного учета не определен в НК РФ, поэтому его необходимо разработать самостоятельно и прописать в учетной политике.

Лица, совмещающие режимы должны организовать отдельно:

- Учет доходов, полученных от деятельности на ЕНВД и от деятельности на УСН;

- Учет затрат, направленных на УСН, деятельность на ЕНВД, а также распределяемых между ЕНВД и УСН.

- Раздельный учет затрат, направленных на оплату труда сотрудникам и страховых взносов с них.

Раздельный учет доходов при совмещении УСН и ЕНВД в 1С 8.3

В случае совмещения ЕНВД и УСН налогоплательщик обязан осуществлять раздельный учет доходов, полученных:

- от деятельности на УСН;

- от деятельности на ЕНВД.

Раздельный учет доходов необходимо вести для определения:

- налогооблагаемой базы при расчете налога УСН;

- доли доходов по УСН и ЕНВД в совокупном объеме доходов с целью деления расходов.

В 1С 8.3 Бухгалтерия ред. 3.0 имеются различные субсчета для учета доходов при ЕНВД и УСН:

- для УСН – субсчета второго порядка, оканчивающиеся на 1;

- 01.1 – Выручка при УСН;

- для ЕНВД – субсчета второго порядка, оканчивающиеся на 2;

- 01.2 – Выручка при ЕНВД:

Счета учета доходов в 1С 8.3 проставляются в документе “Реализация (акты, накладные)”:

Доля доходов по деятельности при УСН с целью деления расходов в совокупном объеме доходов определяется по формуле:

По какому методу определяются доходы?

Для определения доходов при УСН применяется кассовый метод. При ЕНВД используются данные бухгалтерского учета с применением кассового метода.

Таким же образом в 1С 8.3 для расчета доли доходов определяется сумма дохода, то есть:

- доход при УСН можно определить на основе гр.4 Отчета «КУДиР», а в регистре «КУДиР (раздел I)» это графа «Доходы» (гр. 5):

- доход при ЕНВД определяется по данным БУ с использованием кассового метода – это графа «Доход ЕНВД» в регистре «КУДиР (раздел I)» (Универсальный отчет, по этому же регистру):

За какой период учитываются доходы?

- при УСН – нарастающим итогом за год;

- при ЕНВД – за квартал.

Для сопоставимости показателей Минфин советует в письме от 26.11.2015 N 03-11-11/68786 считать доходы нарастающим итогом и по УСН и по ЕНВД.

В 1С 8.3 доходы считаются нарастающим итогом с начала года, а при расчете доли доходов происходит корректировка каждый квартал.

Посмотреть в 1С 8.3 Бухгалтерия как рассчиталась доля доходов можно в отчете «Анализ учета по УСН» – ссылка «Распределенные расходы УСН/ЕНВД»:

Коэффициент в 1С 8.3 рассчитывается для ЕНВД.

Какой состав доходов?

По разъяснениям Минфина от 28.04.2010 №03-11-11/121, в составе доходов при УСН и при ЕНВД учитываются:

- доходы от реализации (ст.249 НК), внереализационные доходы (ст.250 НК), кроме доходов неучитываемых в НУ (ст.251 НК).

Если получен «иной доход» например, в виде премий, бонусов и его нельзя отнести к определенному режиму (ЕНВД или УСН), то его так же надо разделить согласно методике раздельного учета. «Иной доход» в 1С 8.3 автоматически не распределяется. Его необходимо распределить вручную по принципу, закрепленному в учетной политике и занести в программу отдельными проводками.

Более подробно каким образом отражаются доходы при УСН в 1С 8.3 и как избежать ошибки при отражении расходов на приобретение ОС смотрите в нашем видео:

Раздельный учет расходов при совмещении УСН и ЕНВД в 1С 8.3

При совмещении режимов важно учесть следующие моменты:

- Расходы при УСН уменьшают доходы при расчете налога УСН для объекта «Доходы минус расходы» согласно «закрытому» перечню в ст.346.16 НК РФ.

- Учетрасходов на ЕНВД ведется только для целей бух. учета. Налоговый учет расходов не требуется.

- Расходы, которые нельзя отнести к определенному налоговому режиму (УСН или ЕНВД), следует распределять пропорционально долям доходов в совокупном объеме доходов, приходящихся на УСН или ЕНВД (п.8 ст.346.18 НК РФ).

Как отразить расходы при совмещении УСН и ЕНВД в 1С 8.3

Предусмотрены различные субсчета для учета расходов при УСН и ЕНВД:

- для УСН – субсчета второго порядка, оканчивающиеся на 1;

- 02.1 – Себестоимость продаж при УСН;

- 07.1 – Расходы на продажу при УСН;

- 08.1 – Управленческие расходы при УСН;

- для ЕНВД – субсчета второго порядка, оканчивающиеся на 2:

Счета учета расходов в программе 1С 8.3 Бухгалтерия ред. 3.0 так же проставляются в документе “Реализация (акты, накладные)”.

Распределение расходов при совмещении ЕНВД и УСН в 1С 8.3

Заполнение статей затрат в справочниках «Статьи затрат» и «Прочие доходы и расходы»:

- Затраты, относящиеся только к УСН – при заполнении данного элемента справочника необходимо в разделе Статья учета затрат организации установить флажок «По деятельности с основной системой налогообложения (общая или упрощенная)»:

- Затраты, относящиеся только к ЕНВД – при заполнении данного элемента справочника необходимо в разделе Статья учета затрат организации установить флажок «По отдельным видам деятельности с особым порядком налогообложения»:

- Затраты, которые невозможно отнести к УСН или ЕНВД, то есть подлежащие распределению – при заполнении данного элемента справочника необходимо в разделе Статья учета затрат организации установить флажок «По разным видам деятельности»:

Установка признака затрат в документах

В форме документа при отражении затрат может быть выбрано значение:

- Принимаются – только для затрат, относящихся к УСН, если они могут быть учтены в КУДиР согласно ст.346.16 НК РФ;

- Не принимаются – для всех затрат при ЕНВД и для затрат при УСН, которые не перечислены в ст.346.16 НК РФ, и не могут быть отражены в КУДиР;

- Распределяются – для затрат, которые нельзя отнести к определенному режиму (УСН или ЕНВД), подлежащие распределению:

«Общие» распределяемые расходы, приходящиеся на УСН, определяются по формуле:

В программе 1С 8.3 они автоматически распределяются при процедуре закрытия месяца за квартал – документ «Распределение расходов по видам деят. для УСН»:

Данная сумма отразится в отчете «Книга доходов и расходов УСН»:

Проверить расчет доли доходов для распределения расходов, приходящихся на УСН можно с помощью отчета:

- Отчет «Анализ учета по УСН»;

- Универсальный отчет по регистру накопления «Книга учета доходов и расходов (Раздел I)» – «Основные данные»:

- графа 5 – сумма полученных доходов при УСН (равна графе 4 Раздела I отчета «КУДиР УСН»);

- графа «Доходы ЕНВД» – сумма полученных доходов при ЕНВД, рассчитанная по кассовому методу.

Учет затрат на оплату труда и страховые взносы

При “упрощенке” (Объект «Доходы минус расходы»):

- Затраты на оплату труда (в т.ч. удержанный НДФЛ) включаются в состав расходов в момент списания с банковского счета или выплаты денежных средств из кассы, а при другом способе – в момент оплаты задолженности (ст. 346.17 НК РФ);

- Страховые взносы учитываются в налоговом учете в качестве расходов только после их уплаты.

- Учет расходов ведется только для целей БУ. Налоговый учет расходов по зарплате и страховым взносам не требуется.

Необходимо организовать раздельный учет в части выплаты зарплаты работникам и страховых взносов с них. Для этого нужно разделить работников по видам деятельности. А если такое деление не представляется возможным, то расходы по оплате труда нужно распределить пропорционально долям доходов в общем объеме доходов, полученных при совмещении УСН и ЕНВД. Это важно, так как:

- при УСН («Доходы») и ЕНВД страховые взносы уменьшают налог (п. 3.1 ст. 346.21 и п. 2 ст. 346.32 НК);

- при УСН («Доходы минус расходы») страховые взносы учитываются в расходах.

Организация раздельного учета по вознаграждениям сотрудников в 1С 8.3

Шаг 1. Определить отношения каждого сотрудника к деятельности на ЕНВД

В справочнике Сотрудники можно установить следующие значения:

- «Полностью на ЕНВД» – сотрудник занят полностью в деятельности на ЕНВД;

- «Не относится к ЕНВД» – сотрудник занят полностью в деятельности на УСН;

- «Определяется ежемесячно процентом» – невозможно однозначно определить, по какому виду деятельности (ЕНВД или УСН) занят сотрудник:

Шаг 2. Задать шаблон бухгалтерских проводок по начислению зарплаты и порядок признания расходов для деятельности при УСН по каждому сотруднику

Справочник Способ учета зарплаты:

При такой настройке в справочнике Начисления не нужно будет создавать элементы для каждого вида учета. Элемент справочника в таком случае будет выглядеть так:

Параметры отражения в бухгалтерском учете не заполняются. Эти данные заполняются в карточке сотрудника.

Есть еще другой вариант организация раздельного учета по вознаграждениям сотрудников в 1С 8.3. Отношение к видам учета можно указывать в справочнике Начисления. Тогда для начисления «Оплата по окладу», например, потребуется создать три элемента:

- «Оплата по окладу ЕНВД»:

- «Оплата по окладу УСН»:

- «Оплата по окладу УСН+ЕНВД»:

При такой настройке при приеме на работу вводится тот элемент справочника, к какому виду деятельности будет относиться оплата труда работника.

Более подробно особенности упрощенной системы налогообложения, возможности программы 1С 8.3 Бухгалтерия при применении УСН, можно изучить на нашем мастер-классе “УПРОЩЁНКА – Все изменения и Учёт в 1С:8. Теория и Практика“:

На мастер-классе мы поможем разобраться как требования законодательства при УСН должны быть отражены в программе 1С 8.3 Бухгалтерия, разберем особенности совмещения УСН и ЕНВД, а также рассмотрим как избежать ошибки при раздельном учете в случае совмещения налоговых режимов.

Как избежать ошибки при совмещении видов деятельности по ОСНО и ЕНВД, как сделать настройку статей затрат в 1С 8.2 (8.3) смотрите в нашем видео уроке:

Параметры учетной политики для целей УСН в программе 1С:Бухгалтерия 8.3 указываются в форме "Настройки налогов и отчетов".

Объект налогообложения

Объект налогообложения указывается в разделе "Система налогообложения" (рис. 1).

Рисунок 1.

В соответствии со ст. 346.14 НК РФ объектом налогообложения при применении УСН признаются:

- доходы;

- доходы, уменьшенные на величину расходов.

Выбор объекта налогообложения осуществляется самим налогоплательщиком, если только налогоплательщик не является участником договора простого товарищества или договора доверительного управления (п.п. 2, 3 ст. 346.14 НК РФ).

Если на УСН переходит действующая организация и до перехода организация применяла общую систему налогообложения (рис. 2), то в настройках необходимо установить флажок "До перехода на УСН применялся общий налоговый режим" и указать дату перехода на УСН (см. рис. 2).

Рисунок 2.

Ставка налога

Ставка единого налога, уплачиваемая в связи с применением упрощенной системы налогообложения, указывается в разделе "УСН" (рис. 3).

Рисунок 3.

Предлагаемая по умолчанию ставка налога зависит от объекта налогообложения. Она составляет:

- 6 процентов - для объекта налогообложения "Доходы";

- 15 процентов - для объекта налогообложения "Доходы минус расходы".

Если в соответствии с законом субъекта Российской Федерации налог уплачивается по более низкой ставке, в поле "Ставка налога" указывается ставка, по которой уплачивается налог.

Порядок отражения авансов от покупателя

Параметр учетной политики "Порядок отражения авансов от покупателя" задает правило учета полученных авансов по умолчанию. Он устанавливается для организации в целом и может принимать одно из следующих значений (рис. 4):

- Доход УСН;

- Доход комитента.

Рисунок 4.

Вариант "Доход комитента" доступен, если включена функциональность "Продажа товаров или услуг комитентов (принципалов)" (рис. 5).

Рисунок 5.

Если выбран порядок отражения авансов "Доход УСН" и при отражении аванса этот порядок не изменен в документе, то в регистре "Книга учета доходов и расходов (раздел I)" будет зафиксирован доход для целей УСН (рис. 6).

Рисунок 6.

Если выбран порядок отражения авансов "Доход комитента" или при отражении аванса установлен этот порядок в документе, то в регистре "Книга учета доходов и расходов (раздел I)" не будет зафиксирован доход для целей УСН (рис. 7).

Рисунок 7.

Порядок признания расходов

Для объекта налогообложения "Доходы минус расходы" в разделе "УСН" доступна группа параметров "Порядок признания расходов" с перечнем событий для признания расходов (рис. 8).

Рисунок 8.

Для расходов каждого вида предусмотрен свой перечень критериев признания. События, которые должны произойти для того, чтобы программа учла расходы при определении налоговой базы, отмечаются флажками. При этом для отдельных событий флажки проставлены и при этом отсутствует возможность их снять. Это означает, что для признания расхода это событие должно обязательно произойти.

Материальные расходы

Для материальных расходов обязательными условиями признания расходами, уменьшающими полученные доходы, являются оприходование материалов (событие "Поступление материалов" и оплата (событие "Оплата материалов поставщику").

В перечне указано еще одно событие "Передача материалов в производство". Оно присутствует потому, что до 31 января 2008 г. включительно действовала норма, разрешающая включать в состав расходов стоимость оплаченных материалов только по мере их списания в производство.

Согласно текущей редакции пп. 1 п. 2 ст. 346.17 НК РФ для признания материальных расходов на приобретение сырья и материалов достаточно принять их к учету и оплатить. Таким образом, для учета расходов на приобретение материалов в соответствии с действующим на текущий момент законодательством нет необходимости устанавливать флажок "Передача материалов в производство".

Расходы на приобретение товаров

Для расходов на приобретение товаров обязательными условиями являются оприходование товаров (событие "Поступление товаров"), оплата товаров (событие "Оплата товаров поставщику") и реализация товаров (событие "Реализация товаров").

В перечне условий признания расходов на приобретение товаров указано еще одно событие: "Получение дохода (оплаты от покупателя)". До 2010 года позиция Минфина России состояла в том, что для признания расходов на приобретение товаров реализованными можно считать только те товары, которые оплачены покупателями. Однако с этим не согласился Президиум ВАС РФ (решение Президиума ВАС РФ от 29.06.2010 № 808/10), что побудило Минфин России (письмо от 29.10.2010 № 03-11-09/95) изменить свою позицию относительно момента реализации товаров. Таким образом, начиная с 2011 года при настройке порядка признания расходов налогоплательщик может не устанавливать флажок "Получение дохода (оплаты от покупателя)", не опасаясь за налоговые последствия.

Для сумм входящего НДС обязательными условиями признания в расходах является предъявление суммы налога поставщиком (событие "НДС предъявлен поставщиком") и уплата налога (событие "НДС уплачен поставщику").

В перечне событий указано дополнительное условие: для признания НДС в расходах должны быть "Приняты расходы по приобретенным товарам (работам, услуг)", к которым они относятся. Ввиду неоднозначности положения каждый налогоплательщик должен самостоятельно принять решение по этому вопросу и либо оставить (значение по умолчанию) либо снять флажок "Приняты расходы по товарам (работам, услугам)".

Дополнительные расходы, включаемые в себестоимость

Для дополнительных расходов, включаемых в себестоимость, обязательными условиями являются их принятие к учету (событие "Поступление дополнительных расходов") и оплата (событие "Оплата поставщику"). Еще одно условие – "Списание запасов" (к которым относятся дополнительные расходы) является вариативным. Его необходимо синхронизировать с аналогичным условием признания расходов по запасам.

Таможенные платежи

Для признания таможенных платежей расходами, учитываемыми при определении налоговой базы, предусмотрено три условия.

Первые два условия "Ввоз товаров оформлен" и "Таможенные платежи уплачены" являются обязательными. Для этих условий изменение настройки не предусмотрено.

Третье условие "Товары списаны" является вариативным. Программа следующим образом отрабатывает это условие. Если флажок "Товары списаны" не установлен, то таможенные платежи учитываются в расходах полностью (в регистр "Книга учета доходов доходов и расходов (раздел I)" вносятся записи о расходах, уменьшающих полученные доходы) при проведении документа "ГТД по импорту". Если флажок "Товары списаны" установлен, то включение таможенных платежей в расходы, на которые уменьшаются доходы текущего периода, производится регламентной операцией закрытия месяца "Списание таможенных платежей для УСН". Сумма принимаемых расходов в этом случае определяется пропорционально стоимости реализованных товаров, при ввозе которых таможенные платежи уплачены. Если налогоплательщик хочет избежать возможных претензий со стороны налоговых органов, то в настойках порядка признания расходов нужно установить флажок "Товары списаны" (значение по умолчанию).

Режим налоговых каникул

Законами субъектов Российской Федерации может быть установлена налоговая ставка в размере 0 процентов для налогоплательщиков - индивидуальных предпринимателей, впервые зарегистрированных после 1 января 2015 года и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах (абз. 1 п. 4 ст. 346.20 НК РФ).

Указанные лица вправе применять налоговую ставку в размере 0 процентов со дня их государственной регистрации в качестве индивидуальных предпринимателей непрерывно в течение двух налоговых периодов. При этом если объектом налогообложения являются доходы, уменьшенные на величину расходов, минимальный налог, предусмотренный п. 6 ст. 346.18 НК РФ не уплачивается.

Виды предпринимательской деятельности в производственной, социальной и научной сферах, в отношении которых устанавливается налоговая ставка в размере 0 процентов, устанавливаются субъектами Российской Федерации на основании Общероссийского классификатора услуг населению и (или) Общероссийского классификатора видов экономической деятельности.

При использовании права на налоговые каникулы следует учитывать, что по итогам налогового периода доля доходов от реализации товаров (работ, услуг) при осуществлении видов предпринимательской деятельности, в отношении которых применялась налоговая ставка в размере 0 процентов, в общем объеме доходов от реализации товаров (работ, услуг) должна быть не менее 70 процентов.

Законами субъектов Российской Федерации могут быть установлены дополнительные ограничения на применение налоговой ставки в размере 0 процентов, в том числе в виде:

- ограничения средней численности работников;

- ограничения предельного размера доходов от реализации, получаемых при осуществлении вида предпринимательской деятельности, в отношении которого применяется налоговая ставка в размере 0 процентов.

В случае нарушения установленных ограничений на применение налоговой ставки в размере 0 процентов индивидуальный предприниматель считается утратившим право на ее применение и обязан уплатить налог по налоговым ставкам, установленным для "обычных" налогоплательщиков.

Если пользователь - индивидуальный предприниматель имеет право на применение налоговой ставки в размере 0 процентов и решил этим правом воспользоваться, то в настройках налогов и отчетов в разделе "УСН" нужно установить флажок "Налоговые каникулы" (рис. 9).

Если организация или предприниматель, использует одновременно 2 системы налогообложения, то появляется необходимость вести раздельный учет доходов и расходов для ЕНВД и УСН. Здесь я расскажу, как настроить раздельный учет ЕНВД и УСН в программе 1С: Бухгалтерия 8.3., чтобы автоматически разделить доходы и расходы в розничных продажах.

Про обязанность вести раздельный учет доходов и расходов читаем в Налоговом кодексе п. 8 ст. 346.18 НК РФ, п. 7 ст. 346.26 НК РФ

Оглавление:

Подготовительные действия и сама настройка

Функциональность программы

Раздел Главное – Настройки – Функциональность

Учетная политика

Теперь внесем информацию в учетную политику

Главное -Настройки – Учетная политика

И здесь выбираем опцию там, где предложен выбор как считать стоимость товаров: “по стоимости приобретения” или “по покупной стоимости”. По покупной стоимости – это с использованием счета 42. Для простоты в своем примере я буду использовать учет “по стоимости приобретения” и это значит без счета 42.

Настройка налогового учета

Переходим к настройке учетной политики по налоговому учету.

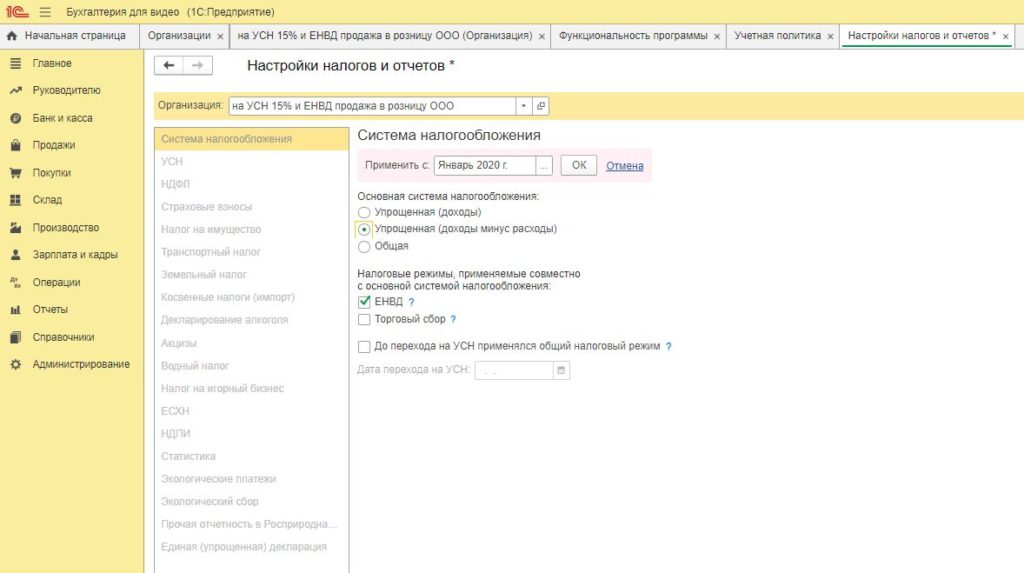

Главное – настройки – налоги и отчетность.

Сначала на вкладке Система налогообложения устанавливаем процент налога УСН и флажок о необходимости применять систему налогообложения ЕНВД

Затем на вкладке УСН выставляем процент ставки налога,нужные нам опции и обратите внимание на опцию “Метод распределения расходов”. Возможны 2 значения за квартал и нарастающим итогом с начала года.

Эта опция будет влияет на то, как будут распределяться расходы, подлежащие распределению между 2мя системами налогообложения УСН и ЕНВД. Так как по налоговому кодексу, если мы не можем однозначно определить на какой вид деятельности отнесен расход, то распределяем пропорционально полученному доходу.

Но, как этот доход считать – нарастающим итогом, как положено по УСН, или поквартально, как положено для ЕНВД, это зависит от вашего решения либо от рекомендация вашей налоговой.

Например, можно так, что если у вас основной доход идет по ЕНВД, то считать доход для распределения пропорционально кварталу.

Если система налогообложения УСН “доходы”, то вопроса о разделении расходов не будет. Но зато будет разделение по страховым взносам и для этого тоже понадобится вести раздельный учет доходов и расходов.

Другая моя полезная статья на тему: Как совмещать доходы и расходы по УСН и ЕНВД по ссылке.

В случае УСН “доходы” у вас есть опция в налоговой учетной политике – как считать авансы – доходом на УСН или доходом по ЕНВД. Эту опция для значения по умолчанию, то есть то что автоматически подставится. если этот случай другой, то вы сможете это изменить руками.

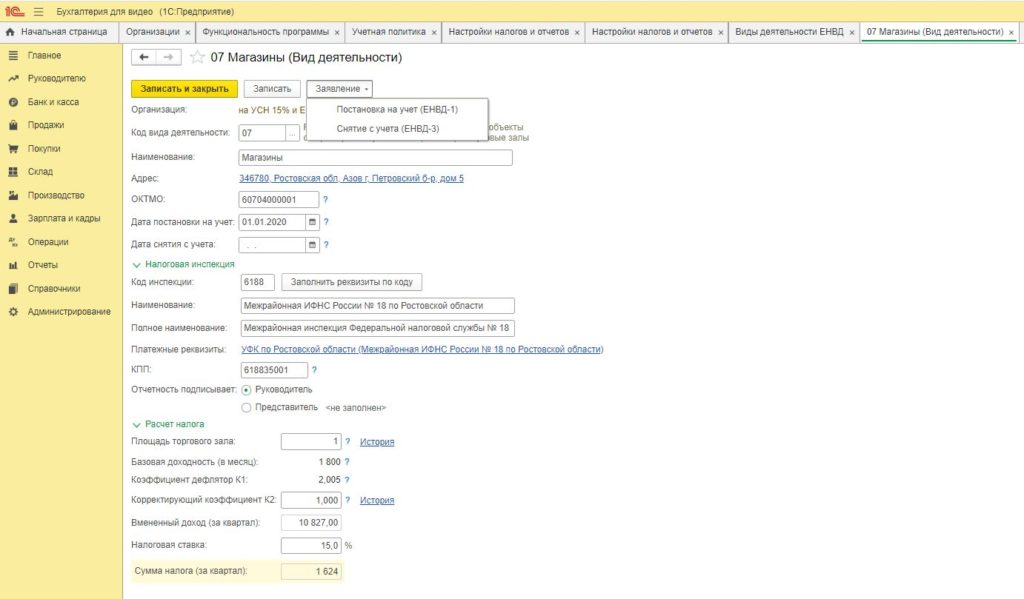

Переходим на вкладку ЕНВД.

Основные настройки, к которым будем возвращаться крайне редко, сделали. Но есть еще важные настройки без которых программа не поймет как распределить расходы по товарам. Это будет работа со счетами бухгалтерского учета.

Настройка счетов учета номенклатуры. Расходы в УСН по покупным товарам

Эта настройка нам нужна для того, чтобы выполнить требование законодательства по учету расходов по товарам.

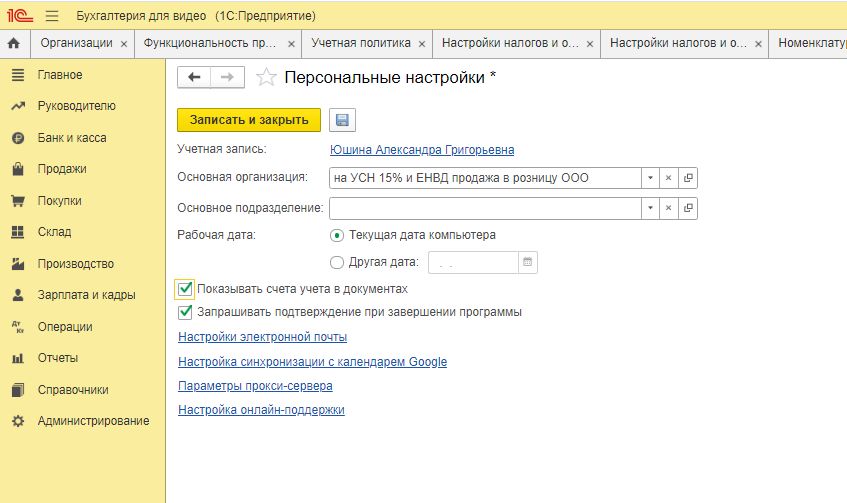

Чтобы видеть бухгалтерские счета в документе можем сразу сделать настройку через Главное – Настройка – Персональные данные и там поставить флажок: Показывать счета учета в документах.

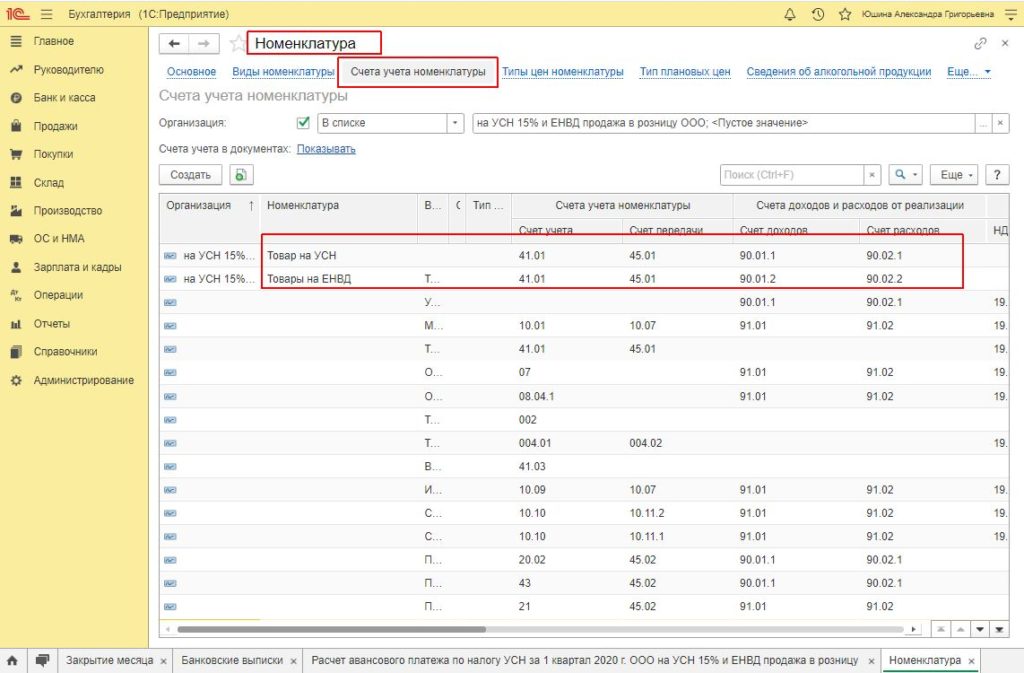

В программе 1С:Бухгалтерия для дополнительных систем налогообложения выделены специальные субсчета. Это счета выручки 90.01.2 и себестоимости продаж 90.02.2. Нам нужно правильно настроить счета учета номенклатуры, благодаря которым программа будет автоматически относить на доход и расход ЕНВД или УСН.

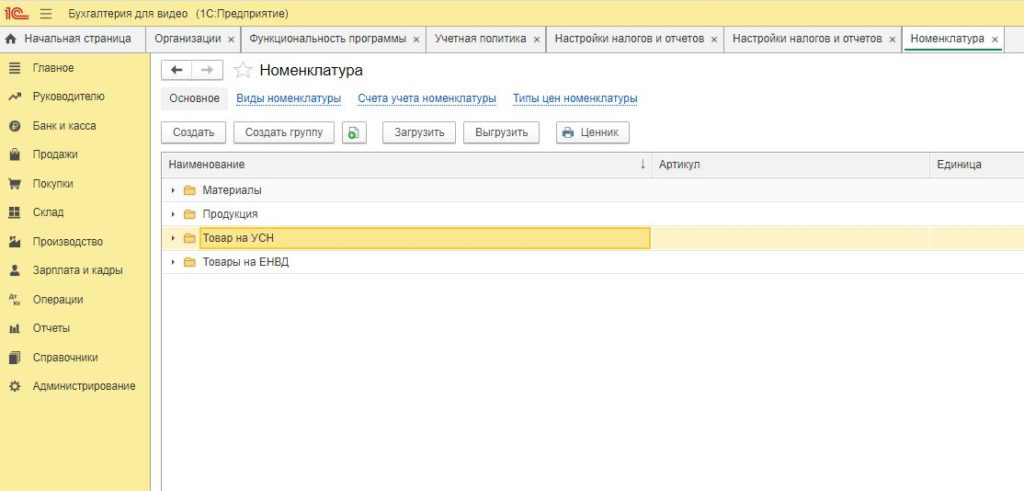

Лучше всего если товары будут находится в разных группах в справочнике номенклатуры.Тогда можно назначить правильные счета учета номенклатуры на группу. Но если это невозможно, то можем назначить на каждый товар по-отдельности. Выберите весь товар, который будет продаваться по УСН и товар который будет продаваться по ЕНВД. И распределите их по разным группам.

Настроим счета учета для ЕНВД отдельно и для УСН отдельно:

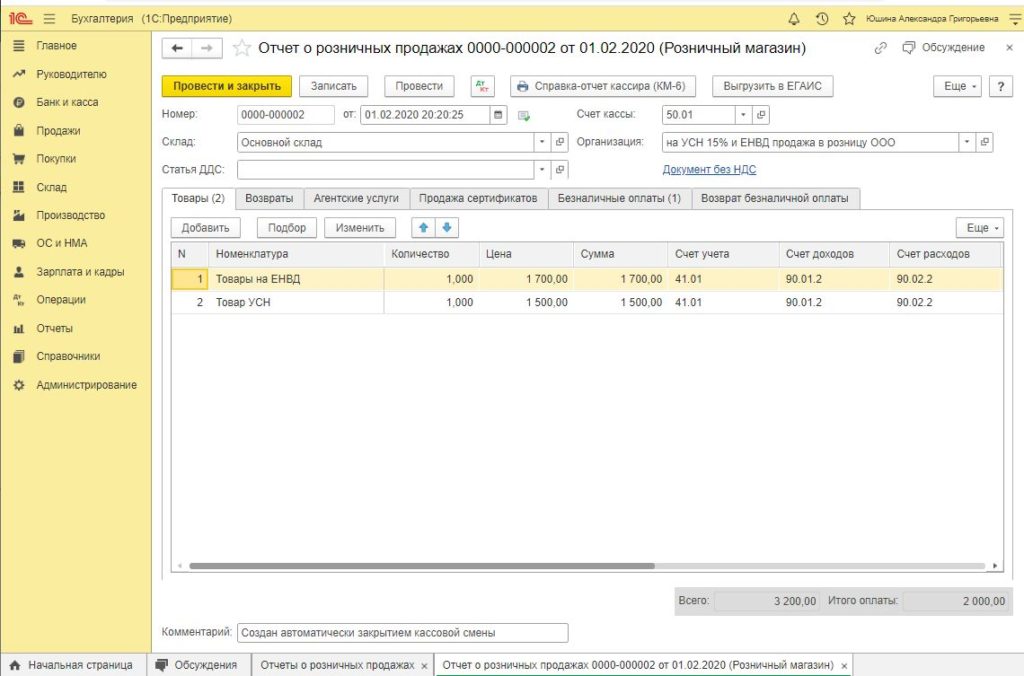

Теперь при формировании “Отчета о розничных продажах” счета буду заполняться автоматически и программа будет правильно учитывать доход по ЕНВД и по УСН. Для учета дохода нам нужен именно этот документ “Отчет о розничных продажах”, независимо от того где пробиваются чеки на продажу товара – в 1С:Бухгалтерии или в другой программе или на автономной кассе.

Для того чтобы отразить доходы и расходы введите документ “Поступления товаров” и документ “Отчет о розничных продажах”.

Документ поступления нам нужен для того, чтобы учитывать каждую партию поступления товара. Ведь теперь для списания стоимости товара по УСН нам нужно иметь информацию о поступлении товара, оплата его поставщику и продажа товара. Только когда одновременно выполняются эти три условия будут приниматься расходы по товарам.

После того как сделали настройку заполните документ “Отчет о розничных продажах” и проверьте, что в документе правильно заполнены счета учета номенклатуры.

Обратите внимание, что у товаров на УСН и на ЕНВД разные субсчета

Теперь доходы отражены и расходы по УСН тоже отражены. Информация сразу же попадет в книгу учета доходов и расходов (КУДИР).

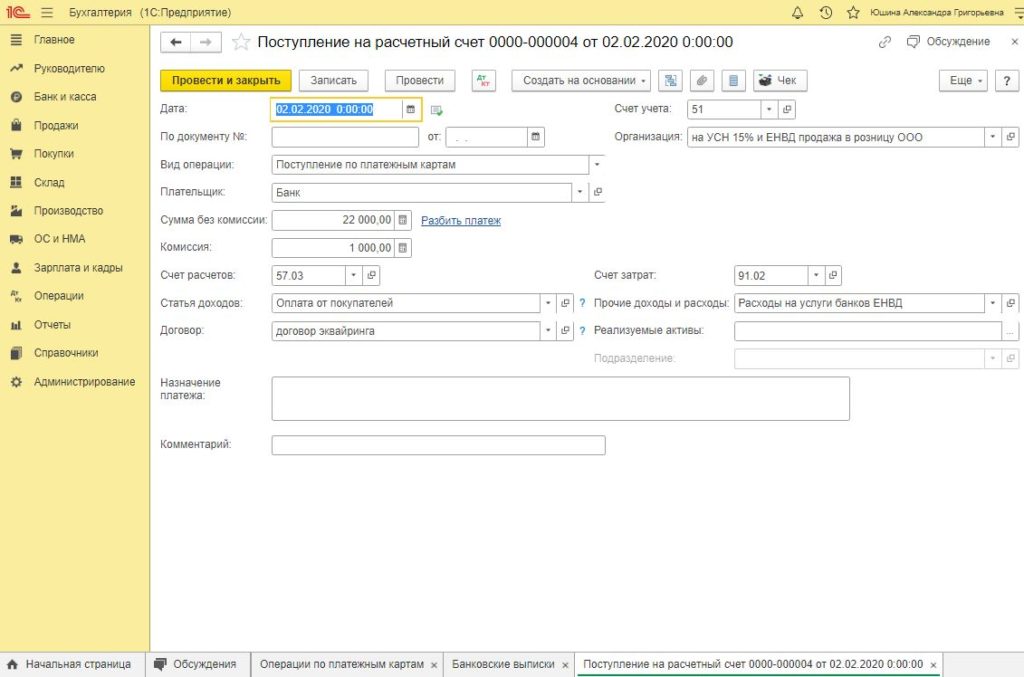

Как будет происходить учет доходов при оплате картой по эквайрингу

При поступлении суммы по эквайрингу на банковский счет вам нужно выбрать вид операции “Поступление по платежным картам”. И программа “увидит” “Отчет о розничных продажах” и определит доходы пропорционально сумме проданных товаров по УСН и ЕНВД. А суммы дохода определит, благодаря правильно выбранным счетам бухгалтерского учета 90.01.1 и 90.01.2 в документе “Отчет о розничных продажах”.

Обратите внимание на “Вид операции”

Настройка распределения расчета зарплаты и страховых взносов между ЕНВД и УСН

Здесь я опишу вариант,когда зарплата у вас рассчитывается в бухгалтерии. Если зарплата рассчитывается в 1С:Зарплат и управление персоналом, то в программу будет “прилетать” документ отражение зарплату в регламентированном учете и у вас будет другая немного другая настройка. Здесь я рассказываю случае, когда зарплата учитывается тоже в 1С:Бухгалтерия.

Для распределения зарплаты и страховых взносов между налогами вам нужно настроить 3 справочника:

- Способы учета зарплаты

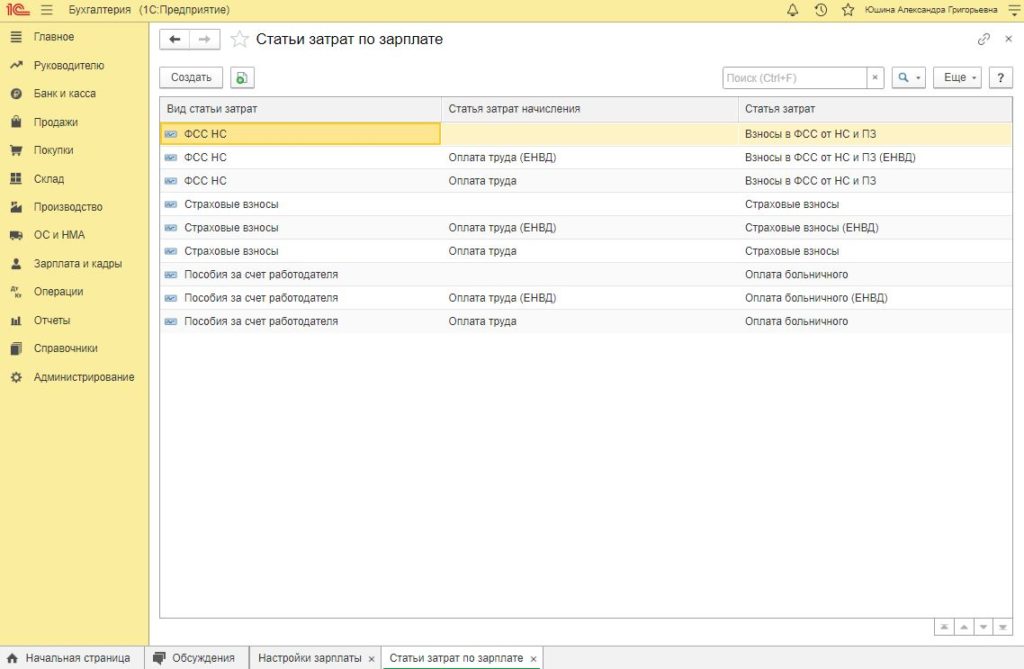

- Статьи затрат по зарплате

- Начисления

Идем в раздел Зарплата и кадры – Справочники и настройки – Настройки зарплаты

В справочнике “Способы учета зарплаты” нужно проверить, чтобы правильно были указаны статьи затрат для оплаты труда. И, если вы создаете свои статьи затрат по зарплате, то обязательно зайдите в саму статью затрат и проверьте к какой системе налогообложения относится эта статья затрат.

В справочнике “Статьи затрат по зарплате” нужно проверить, чтобы выбранному “способу учета зарплаты” на ЕНВД или УСН соответствовала правильная статья затрат по страховым взносам на ЕНВД или УСН.

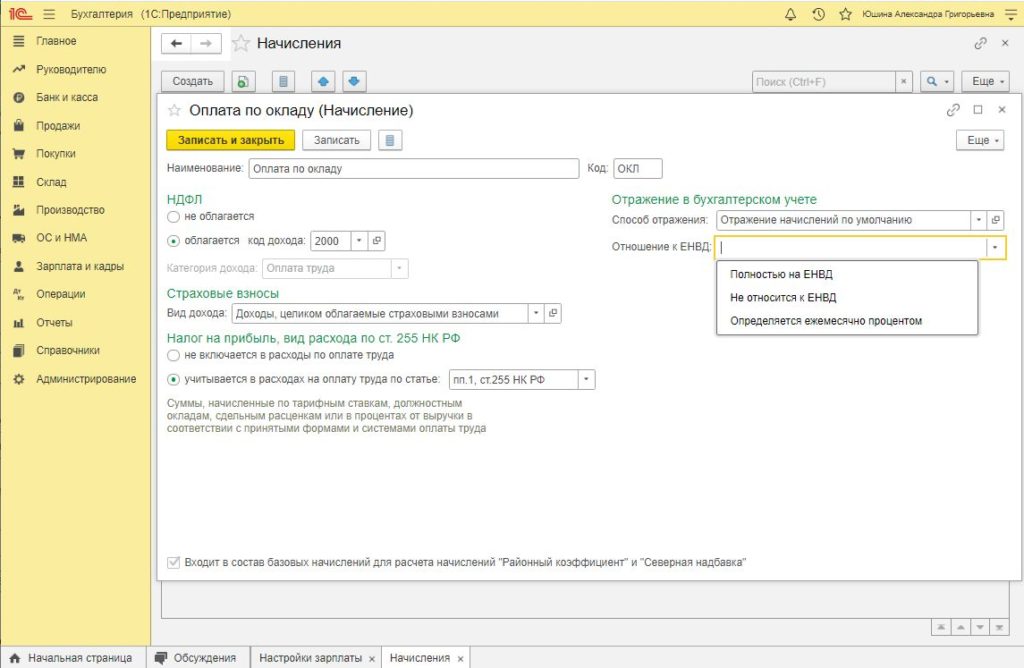

Теперь вам нужно проверить настройки справочника “Начисления”

Определите полностью, частично или целиком будет относиться эта оплата труда к ЕНВД. Если вы не будете выбирать это значение – оно будет не заполнено и программа возьмет нужное значение, которое указано в справочнике сотрудники или при начислении в документе “Начисление зарплаты”.

Если не заполните “Учет расходов”, то будет применяться то, что выбрали в настройках для всех

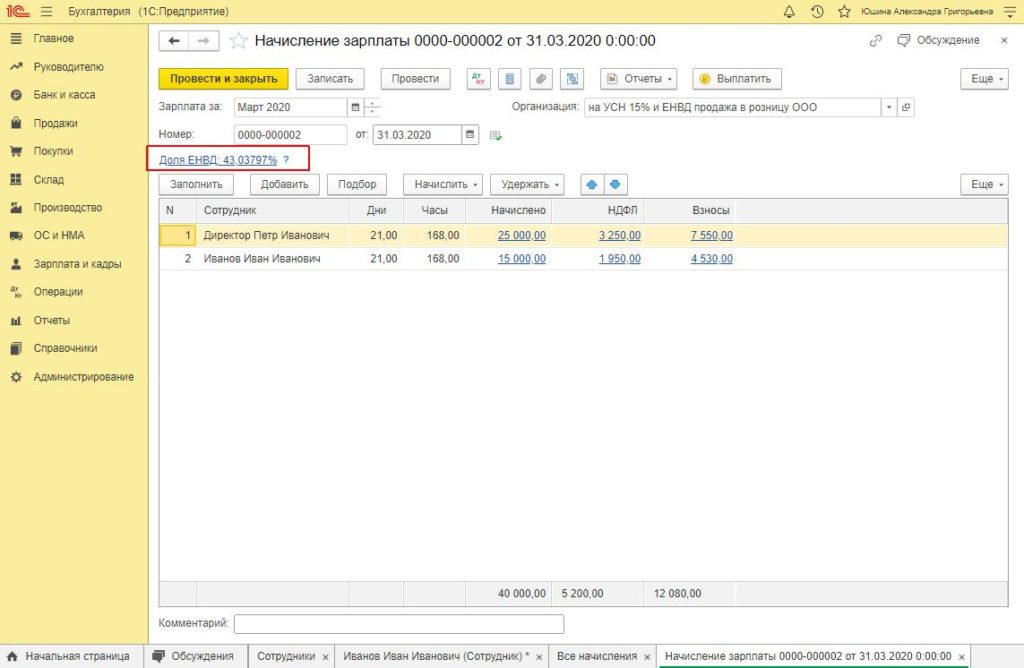

Когда вводим документ Начисление зарплаты, то программа автоматически рассчитает процент приходящийся на ЕНВД и заполнит строки сотрудниками.

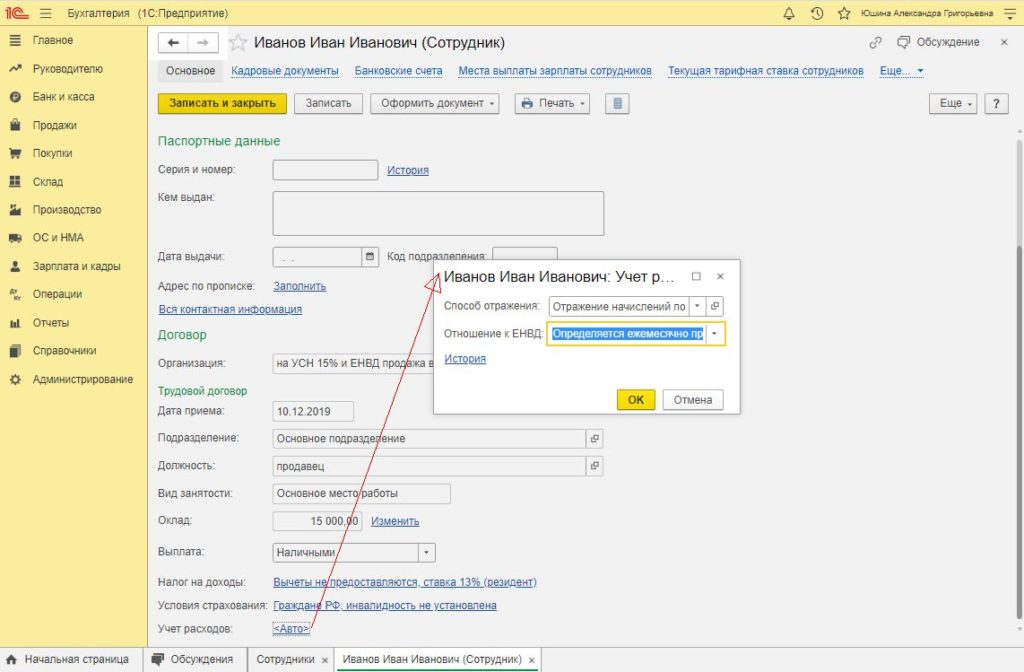

Откуда программа знает, как будет распределяться зарплата и страховые взносы по конкретному сотруднику и полностью или частично будет идти на нужную систему налогобложения?

Либо через справочник сотрудники, где указывается “способ учета зарплаты” и “отношение к ЕНВД”, либо при приеме на работу указывали начисление, например, “Оплата по окладу” и тогда в самом начислении указан “способ учета зарплаты” и “отношение к ЕНВД” .

Как отразить прочие расходы

Для отражения всех остальных расходов нужно будет в статьях затрат указать как относится к ЕНВД: полностью на УСН, полностью на ЕНВД или частично.

Когда вы будете указывать бухгалтерский счет какого-нибудь расхода, то заполните субконто правильной статьей затрат.

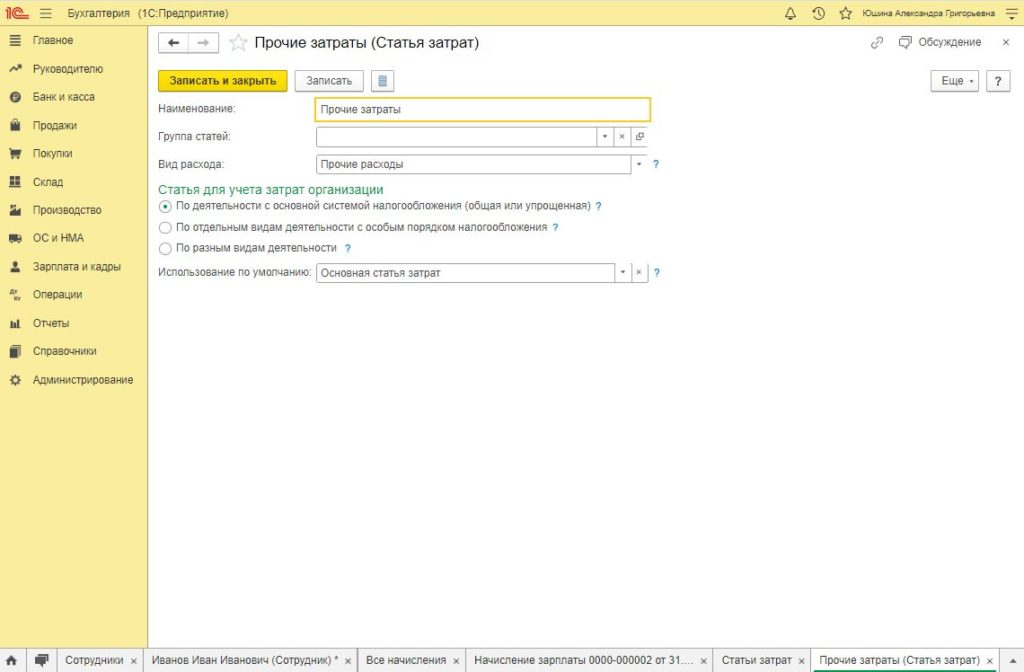

Для примера статья затрат “Прочие расходы”, которая внесена в программу при установке – полностью относится на УСН -на основную систему налогообложения.

Если прочие затраты полностью должны учитываться на ЕНВД, то создайте новую статью затрат, назовите “Прочие расходы по ЕНВД” и укажите, что “По деятельности с особым порядком налогообложения”.

Проверим как сформировался УСН и ЕНВД

Теперь можем проверить, что у нас получилось.

Отразили документ “Поступление товаров”, сделали “Отчет о розничных продажах”, начислили зарплату.

Закрываем месяц за ПОСЛЕДНИЙ месяц квартала.

Операции – Закрытие периода – Закрытие месяца.

Нам интересны три справки расчета: Расчет ЕНВД, Расчет УСН и Расчет расходов уменьшающих ЕНВД.

Как получить отчеты о розничных продажах в свою 1С: Бухгалтерия

Как правило, розничные продажи оформляются не в 1С:Бухгалтерии, а в другой программе.

Для того, чтобы в бухгалтерии вести учет доходов от розничных продаж в программе используется документ “Отчет о розничных продаж”. И вам этот документ нужно или вносить руками или загружать.

Какие есть способы загрузки отчета о розничных продажах?

Скорее всего в розничной торговле ваш кассовый аппарат не подключен к бухгалтерии. Но ваши данные совершенно точно попадают в ОФД.

Из ОФД у вас нет возможности загрузить в 1С: Бухгалтерию.

Некоторые онлайн-кассы позволяют сделать загрузку в бухгалтерию с помощью других программ.

Например, для аппарата Эвотор есть приложения, которые позволяют загрузить отчеты о розничной продажи в 1С:Бухгалтерию. Вам останется проверить правильность и обработать выписки по банку, чтобы сопоставить с поступлениями от банка с которым заключен договор эквайринга.

Если у вас аппарат Атол, то у 1С есть программа 1С:Касса которая при пробитии чека на кассовом аппарате автоматически собирает чеки и позволяет сделать загрузку в бухгалтерию.

Если у вас кассовый аппарат подключен к учетной программе и данные сразу попадают в учетную программу, например в 1С:Управление торговлей, 1С:Розница или 1С:Управление нашей фирмой, то между программами 1С есть встроенные возможности обмена или обмен, который настроит программист.

Если у вас используется другая товаро-учетная программа к которой подключен ККТ, то как правильно существуют специальные программы для обмена и выгрузки данных в 1С:Бухгалтерию. Это нужно уточнять у разработчиков или заказывать услуги программиста.

Итак, теперь вы умеете делать настройку 1С:Бухгалтерия, редакция 3 для того, чтобы правильно и автоматически раздельно учитывать ЕНВД и УСН.

С пожеланиями успеха в вашем труде, Юшина Александра!

Читайте также: