Фсс енвд в 1с

Опубликовано: 26.04.2024

Помощник заполнения заявления на получение патента

Добавлена возможность заполнения заявления на получение патента по форме, рекомендованной Письмом ФНС России от 11.12.2020 № СД-4-3/20508@. Форма применяется с 15.12.2020.

Срок подачи заявления в 2020 году продлен до 31.12.2020 (Письмо ФНС России от 09.12.2020 № СД-4-3/20310@).

Простой интерфейс: меню "Налоги - Настройки налогов и отчетов - Патенты - Заявление на получение патента".

Полный интерфейс: меню "Главное - Настройки - Налоги и отчеты - Настройка налогов и отчетов - Патенты - Заявление на получение патента".

Уменьшение налога ПСН на страховые взносы

Добавлена возможность уменьшения налога ПСН на расходы на страховые взносы и пособия по временной нетрудоспособности с 2021 года (Федеральный закон от 23.11.2020 № 373-ФЗ).

При совмещении ПСН с другими системами налогообложения (НДФЛ или УСН) расходы распределяются пропорционально доходам. Расчет сумм расходов, уменьшающих ПСН, выполняется при закрытии последнего месяца квартала.

Расчет долей доходов за 1 квартал 2021 г.

Расчет доли по страховым взносам на примере страховых взносов на ОПС за январь 2021 г.

Простой интерфейс: меню "Бухгалтерия - Закрытие периода - Закрытие месяца - Расчет расходов, уменьшающих налог УСН и ПСН".

Полный интерфейс: меню "Операции - Закрытие периода - Закрытие месяца - Расчет расходов, уменьшающих налог УСН и ПСН".

Учет зарплаты и страховых взносов при совмещении налоговых режимов

Добавлена возможность указать в способе учета зарплаты, к какому виду деятельности он относится. Расходы на зарплату сотрудника будут включаться в затраты по указанному виду деятельности.

Простой интерфейс: меню "Настройки - Ещё - Другие настройки - Параметры учета - Настройки зарплаты - Отражение в учете - Способы учета зарплаты".

Полный интерфейс: меню "Зарплата и кадры - Справочники и настройки - Настройки зарплаты - Отражение в учете - Способы учета зарплаты".

Если предприниматель одновременно с деятельностью по основной системе налогообложения ведет деятельность на патенте, зарплата и страховые взносы сотрудников, занятых во всех видах деятельности, автоматически распределяются при проведении документа "Начисление зарплаты". Сотрудник считается занятым во всех видах деятельности, если в назначенном ему способе учета зарплаты переключатель "Учет затрат организации" установлен в положении "По разным видам деятельности". Расходы распределяются пропорционально доле доходов, которые включены в книги учета доходов за месяц.

Простой интерфейс: меню "Сотрудники - Начисления".

Полный интерфейс: меню "Зарплата и кадры - Зарплата - Все начисления".

Использование ККТ при переходе с уплаты ЕНВД на НДФЛ или налог на прибыль

Добавлена возможность использования ККТ без изменения системы налогообложения в настройках ККТ при переходе с уплаты ЕНВД на НДФЛ или налог на прибыль, если используется фискальный накопитель со сроком действия 36 месяцев (Письмо ФНС России от 03.12.2020 № АБ-4-20/19907@).

При использовании фискального накопителя со сроком действия 13 месяцев или при переходе с уплаты ЕНВД не на НДФЛ или налог на прибыль необходимо перерегистрировать ККТ, изменив используемую систему налогообложения.

Простой интерфейс: меню "Настройки - Подключаемое оборудование".

Полный интерфейс: меню "Администрирование - Настройки программы - Подключаемое оборудование".

Отмена деклараций по транспортному и земельному налогам

Из списка задач организации исключена подготовка деклараций по транспортному и земельному налогам начиная с отчета за 2020 год (Федеральный закон от 15.04.2019 № 63-ФЗ).

Расчет суммы налога по итогам года выполняется при проведении регламентных операций по закрытию месяца. Также налог можно рассчитать в задаче по сроку уплаты налога.

Простой интерфейс: меню "Начальная страница - Задачи организации".

Полный интерфейс: меню "Главное - Задачи - Задачи организации".

Сроки уплаты земельного налога

Изменен порядок определения срока уплаты земельного налога в задачах организации. Сроки уплаты налога и авансовых платежей для организаций с 2021 года устанавливаются Налоговым кодексом РФ, а не законодательными актами по месту нахождения земельных участков. При этом авансовые платежи уплачиваются, если они не отменены муниципальными законодательными актами, законами городов Москвы, Санкт-Петербурга, Севастополя (Федеральный закон от 29.09.2019 № 325-ФЗ).

Простой интерфейс: меню "Налоги - Настройки налогов и отчетов - Земельный налог".

Полный интерфейс: меню "Главное - Настройки - Налоги и отчеты - Настройки налогов и отчетов - Земельный налог".

Простой интерфейс: меню "Начальная страница - Задачи организации".

Полный интерфейс: меню "Главное - Задачи - Задачи организации".

Сроки уплаты транспортного налога

Изменен порядок определения срока уплаты транспортного налога в задачах организации. Сроки уплаты налога и авансовых платежей для организаций с 2021 года устанавливаются Налоговым кодексом РФ, а не региональными законами. При этом авансовые платежи уплачиваются, если они не отменены региональным законом (Федеральный закон от 29.09.2019 № 325-ФЗ).

Простой интерфейс: меню "Налоги - Настройки налогов и отчетов - Транспортный налог".

Полный интерфейс: меню "Главное - Настройки - Налоги и отчеты - Настройки налогов и отчетов - Транспортный налог".

Простой интерфейс: меню "Начальная страница - Задачи организации".

Полный интерфейс: меню "Главное - Задачи - Задачи организации".

Извещения ФСС в 1С-Отчетности

Простой интерфейс: меню "Сотрудники - Ещё - Извещения ФСС".

Полный интерфейс: меню "Зарплата и кадры - Страховые взносы - Извещения ФСС".

Форма СТД-Р в электронном виде

Добавлена возможность передачи сотруднику при увольнении формы СТД-Р в электронном виде по формату ПФР. Для оформления необходима усиленная квалифицированная электронная подпись (п.2.7 Приложения №3 к Приказу Минтруда России от 20.01.2020 № 23н).

Простой интерфейс: меню "Настройки - Другие настройки - Администрирование - Обмен электронными документами - Электронная подпись и шифрование".

Полный интерфейс: меню "Администрирование - Обмен электронными документами - Электронная подпись и шифрование".

Простой интерфейс: меню "Сотрудники - Электронные трудовые книжки".

Полный интерфейс: меню "Зарплата и кадры - Кадры - Электронные трудовые книжки".

Страховые взносы за вредные условия труда в РСВ

В расчете по страховым взносам данные по дополнительному тарифу за вредные условия труда при применении пониженного тарифа страховых взносов для субъектов малого и среднего предпринимательства полностью включаются в раздел по основному тарифу (код 01). Такой способ заполнения применяется начиная с отчета за 1 квартал 2021 года.

Простой интерфейс: меню "Бухгалтерия - 1С-Отчетность - Регламентированные отчеты - Расчет по страховым взносам".

Полный интерфейс: меню "Отчеты - 1С-Отчетность - Регламентированные отчеты - Расчет по страховым взносам".

Проведение и другие операции с документами из отчета о связанных документах

Добавлена возможность провести документ из отчета о связанных документах, отменить его проведение, пометить на удаление и снять пометку. Также добавлена возможность поиска данных в отчете.

Сохранение печатных форм документов в формате PDF/A

Добавлена возможность сохранения печатных форм документов в формате PDF/A, который используется для долгосрочного хранения электронных документов. Формат доступен при работе на платформе 8.3.16.

Настройки группового изменения реквизитов

В групповом изменении реквизитов добавлена возможность сохранения и восстановления заданных отборов, изменения списка выбранных элементов.

Простой интерфейс: меню "Настройки - Другие настройки - Администрирование - Обслуживание - Корректировка данных - Групповое изменение реквизитов".

Полный интерфейс: меню "Администрирование - Обслуживание - Корректировка данных - Групповое изменение реквизитов".

Обновление устаревших адресов и маска для номера телефона

В контактной информации справочников добавлена возможность автоматического обновления устаревших адресов по классификатору ФИАС и использования маски для номера телефона.

Простой интерфейс: меню "Настройки - Другие настройки - Администрирование - Общие настройки - Контактная информация - Виды контактной информации".

Полный интерфейс: меню "Администрирование - Общие настройки - Контактная информация - Виды контактной информации".

Фотографии пользователей

Добавлена возможность загрузки фотографий пользователей.

Простой интерфейс: меню "Настройки - Другие настройки - Администрирование - Настройки пользователей и прав - Пользователи - Пользователи".

Полный интерфейс: меню "Администрирование - Настройки пользователей и прав - Пользователи - Пользователи".

Анализ прав доступа пользователей

Добавлена возможность анализа прав доступа пользователей.

Простой интерфейс: меню "Настройки - Другие настройки - Администрирование - Настройки пользователей и прав - Пользователи - Анализ прав доступа".

Полный интерфейс: меню "Администрирование - Настройки пользователей и прав - Пользователи - Анализ прав доступа".

Подключение собственного сервера системы взаимодействия

Добавлена возможность подключения собственного сервера системы взаимодействия.

Простой интерфейс: меню "Настройки - Другие настройки - Администрирование - Интернет поддержка и сервисы - Обсуждения - Подключить".

Полный интерфейс: меню "Администрирование - Интернет поддержка и сервисы - Обсуждения - Подключить".

Обмен сообщениями между системой взаимодействия и внешними мессенджерами

Добавлена возможность обмена сообщениями между системой взаимодействия и внешними мессенджерами.

Простой интерфейс: меню "Настройки - Другие настройки - Администрирование - Интернет поддержка и сервисы - Обсуждения - Сообщения из других программ".

Полный интерфейс: меню "Администрирование - Интернет поддержка и сервисы - Обсуждения - Сообщения из других программ".

Подбор участников обсуждения в системе взаимодействия

Добавлена возможность подбора участников обсуждения в системе взаимодействия.

Блокирование недействительных пользователей в системе взаимодействия

Добавлена возможность блокирования недействительных пользователей в системе взаимодействия.

Простой интерфейс: меню "Настройки - Другие настройки - Администрирование - Настройки пользователей и прав - Пользователи - Пользователи".

Полный интерфейс: меню "Администрирование - Настройки пользователей и прав - Пользователи - Пользователи".

Регламентированная отчетность

Расширение номенклатуры форм регламентированной отчетности

В состав форм регламентированной отчетности добавлены:

- декларация о количестве выпущенных в обращение на территории Российской Федерации товаров, упаковки товаров, включенных в перечень товаров, упаковки товаров, подлежащих утилизации после утраты ими потребительских свойств, реализованных для внутреннего потребления на территории Российской Федерации (утверждена Постановлением Правительства РФ от 24.12.2015 № 1417, с изменениями, внесенными постановлением Правительства РФ от 25.07.2018 № 868).

Изменения в электронном представлении форм регламентированной отчетности

Для формы статистики № 1-Т (условия труда) "Сведения о состоянии условий труда и компенсациях на работах с вредными и (или) опасными условиями труда" (ОКУД 0606004) в редакции приказа Росстата от 24.07.2020 № 412 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 26.08.2020.

Для формы статистики № 1-ЛХ "Сведения о воспроизводстве лесов и лесоразведении" (ОКУД 0609040) в редакции приказа Росстата от 21.07.2020 № 399 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 03.11.2020.

Для формы статистики 1-автотранс "Сведения о работе автобусов по маршрутам регулярных перевозок" (ОКУД 0615055) в редакции приказа Росстата от 22.09.2017 № 621 (с изменениями - приказ Росстата от 16.07.2020 № 390) реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 03.12.2020.

Для формы статистики № 7-травматизм "Сведения о травматизме на производстве и профессиональных заболеваниях" (ОКУД 0609304) в редакции приказа Росстата от 22.06.2020 № 326 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 04.12.2020.

Действующее законодательство позволяет организациям-плательщикам ЕНВД уменьшать сумму вмененного налога на уплаченные за работников взносы, а предпринимателям на «вмененке» — принимать к вычету еще и отчисления «за себя». Однако НК РФ закрепляет определенные условия подобного уменьшения. О том, как страховые взносы на ЕНВД снижают налоговое бремя «вмененщиков», читайте далее.

Переходите с ЕНВД? Подключите Контур.Бухгалтерию

Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

Взносы для работодателей на ЕНВД

Работодатели на ЕНВД уменьшают исчисленный вмененный налог на уплаченные за сотрудников страховые взносы (ст. 346.32 НК РФ):

- обязательные пенсионные платежи (ОПС);

- обязательные медицинские платежи (ОМС);

- платежи по временной нетрудоспособности и материнству (ВНиМ);

- «травматичные» платежи (НСиПЗ).

Компании (ИП), за исключением аптечных организаций и предпринимателей, страховые взносы на ЕНВД с выплат сотрудникам платят в общем порядке по следующим ставкам:

- ОПС — с выплат, не превышающих в 2020 году 1 292 000 рублей — 22%, сверх этой величины — 10%;

- ОМС — 5,1%;

- ВНиМ — с выплат, не превышающих в 2020 году 912 000 рублей — 2,9%, с больших выплат взносы не платятся;

- НСиПЗ — ставка устанавливается ФСС в зависимости от риска, характерного для вида деятельности.

ЕНВД отменят с 1 января 2021 года. Подберите для своего бизнеса другую систему налогообложения с помощью нашего бесплатного калькулятора . Мы написали статью , в которой собрали ответы экспертов на популярные вопросы о налоговых режимах, переходе с ЕНВД и онлайн-кассах . Если вы не нашли ответ на свой вопрос, задайте его в комментариях, мы обязательно ответим.

Условия уменьшения работодателями сумм вмененного налога

Работодатели вправе уменьшить на страховые отчисления единый налог на вмененный доход при соблюдении следующих условий.

1. Отчисления на обязательное страхование уменьшают сумму налога в том квартале, в котором они уплачены. При этом не важно, за какой период начислены взносы.

Например, организация на ЕНВД 13.06.2020 перечислила отчисления за работников, которые начислены за май 2020 года. А 14.06.2020 погасила задолженность по начислениям за март 2020 года. Хотя мартовские отчисления начислены в предшествующем налоговом периоде, по факту они уплачены в июне, значит, организация учтет их при определении вмененного налога за II квартал.

2. Величину вмененного налога разрешается уменьшать в пределах начисленных взносов. Если они уплачены в большем размере, сумма переплаты при исчислении ЕНВД не учитывается.

Например, если организация с зарплаты работников, которые задействованы в деятельности на ЕНВД, начислила 17 000 рублей страховых отчислений, а фактически в бюджет перечислила 18 000 рублей. При расчете в целях уменьшения суммы налога организация учтет только 17 000 рублей.

3. Вмененный налог запрещено уменьшать на сумму взносов, начисленную за периоды, когда организация работала на другом режиме налогообложения, но уплаченную в период применения ЕНВД.

Предположим, в январе 2020 года компания уплатила страховые отчисления за декабрь 2019 года. Но в 2019 году она работала на «упрощенке», а с 2020 года перешла на «вмененку». При расчете вмененного налога в 2020 году компания не может учесть уплаченные за декабрь прошлого года отчисления, потому что они начислены за период, когда деятельность велась в рамках УСН.

4. Квартальная сумма вмененного налога уменьшается только на взносы с выплат работникам, занятых вмененной деятельностью.

Например, если организация совмещает «вмененку» с «упрощенкой», и работники одновременно заняты в этих видах деятельности, то учет страховых платежей ведется раздельно по каждому налоговому режиму. В данном случае отчисления распределяются между УСН и ЕНВД пропорционально получаемому от этих видов деятельности доходу. Следовательно, исчисленный вмененный налог уменьшается на относящееся к ЕНВД отчисление взносов.

5. Работодатели на ЕНВД вправе уменьшить исчисленный вмененный налог не более чем вполовину.

Например, компания рассчитала, что во 2 квартале 2020 года сумма вмененного налога составит 42 000 рублей. За указанный налоговый период организация уплатила в бюджет отчисления за март, апрель и май 2020 года, на общую сумму 30 000 рублей. Так как их величина больше, чем половина исчисленного налога (30 000 > 21 000 (42 000 / 2)), то налоговый платеж будет уменьшен в два раза и составит 21 000 рублей.

Учитывая вышеперечисленные условия, рассмотрим порядок расчета вмененного налога работодателем-«вмененщиком» на конкретном примере.

ООО «СуперАвто» занимается перевозкой грузов по Ростову-на-Дону. Для осуществления деятельности организация использует 6 машин. Данные о взносах c выплат сотрудникам компании представлены в таблице.

| Начислено | Фактически уплачено | ||

|---|---|---|---|

| Период | Сумма, руб. | Дата | Сумма, руб. |

| Декабрь 2019 | 15 200 | 11.01.2020 | 15 200 |

| Январь 2020 | 16 100 | 12.02.2020 | 16 100 |

| Февраль 2020 | 16 000 | 11.04.2020 | 16 000 |

| Март 2020 | 17 300 | 11.04.2020 | 17 300 |

| Апрель 2020 | 14 000 | 11.05.2020 | 15 000 |

| Май 2020 | 13 500 | 13.06.2020 | 13 500 |

| Июнь 2020 | 17 000 | 11.07.2020 | 17 000 |

Вмененный доход определяется по формуле:

ВД=БД ×ФП × К1 × К2

Для расчета необходимы данные о:

- базовой доходности (БД) – согласно НК РФ для грузоперевозок составляет 6 000 рублей;

- физическом показателе (ФП) - количество используемых в деятельности машин — 6;

- коэффициенте-дефляторе (К1) – установлен в размере 2,005;

- корректирующем коэффициенте (К2) – для г. Ростова-на-Дону равен 1.

Подставив указанные выше значения в формулу, бухгалтер «СуперАвто» определил сумму вмененного дохода компании за месяц: 72 180 рублей (6 000 × 6 × 2,005 × 1), соответственно за квартал — 216 540 рублей (72 180 × 3). Ставка налога равна 15%, отсюда первоначальная величина налога составила 32 481 рубля (216 540 × 15%).

Чтобы уменьшить первоначальный налог, бухгалтер определил сумму отчислений, уплаченную в течение 2 квартала (см. таблицу). В расчет берутся платежи за февраль-май 2020 года в размере 61 800 рублей. Из этой суммы за апрель месяц уплатили на 1 000 рублей больше, переплата в расчет не включается, поэтому учитываются только 60 800 рублей. Так как величина уплаченных взносов превышает половину суммы первоначального налога (60 800 > 32 481 / 2), налог можно уменьшить только в два раза, т.е. на 16 240,5 рубль.

Итого за 2 квартал 2020 года «СуперАвто» перечислит 16 240,5 рубля вмененного налога.

Взносы на ЕНВД для ИП

Индивидуальные предприниматели несут пониженную нагрузку по страховым платежам «за себя»: для них обязательны к уплате только пенсионные и медицинские взносы. В 2018 году страховые взносы ИП ЕНВД состоят из двух частей:

- фиксированной — включает установленные суммы отчислений на:

- ОПС — 32 448 рублей;

- ОМС — 8 426 рублей;

- изменяющейся — 1% пенсионный платеж с годового дохода предпринимателя свыше 300 000 рублей.

Особое внимание следует обратить на изменяющуюся часть взносов. Предпринимателю нужно определить, с какой суммы исчислять дополнительный 1%, так как доход «вмененщика» определяется не по годовой выручке, его размер рассчитывается по специальной формуле. В связи с этим в НК РФ закреплено, что вменять дополнительный 1% платеж нужно исходя из вмененного дохода. При этом в 2018 году общая сумма дополнительного платежа на ОПС не должна превысить 259 584 рубля.

Для снижения налогового бремени предприниматель, самостоятельно ведущий дела, должен соблюдать установленные для работодателей на ЕНВД условия уменьшения налога, за одним исключением: ИП-«вмененщик» без работников уменьшает налог на всю сумму отчислений, уплаченных «за себя». Однако с появлением хотя бы одного наемного работника, ИП приобретет статус работодателя. В этом случае действует правило 50% уменьшения, учитывая платежи за работников и «за себя».

Пример. В Краснодаре предприниматель на ЕНВД торгует непродовольственными товарами в небольшом магазине. Работников у ИП нет, площадь магазина составляет 13 кв. м. Вмененный доход предпринимателя рассчитывается исходя из:

- базовой доходности — 1 800 рублей;

- торговой площади магазина — 13 кв. м.;

- К1 — 2,005;

- К2 — для г. Краснодара 0,62.

- Размер дохода ИП в месяц составит 29 088,54 рубля (1 800 × 13 × 2,005 × 0,62), за год — 349 062,48 рублей (29 088,54 × 12).

Как видно из расчета, годовой доход предпринимателя более 300 000 рублей, а значит, с суммы превышения нужно рассчитать дополнительно 1% на ОПС. Размер отчислений предпринимателя «за себя» составит 41 364,62 рублей (32 448 + 8 426 + (349 062,48 — 300 000) × 1%) за год.

Чтобы уменьшать сумму налога ежеквартально, взносы нужно платить одинаковыми частями каждый квартал: четыре раза по 10 341,16 рубля. Рассчитаем сумму налога за 2 квартал 2020 года.

Доход ИП за квартал равен 87 265,62 рубля (29 088,54 × 3), умножаем на 15% и получаем первоначальный налог — 13 089,84 рублей. Предприниматель заплатил во втором квартале часть страховых отчислений, поэтому налог к уплате составит 2 747,84 рублей (13 089,84 — 10 341,16).

Автор статьи: Ирина Смирнова

Платите страховые взносы и уменьшайте налог ЕНВД автоматически в веб-сервисе для малого бизнеса Контур.Бухгалтерия. Здесь вы можете легко вести учет, совмещать налоговые режимы, начислять зарплату, платить налоги и взносы, отправлять отчетность через интернет. Познакомьтесь бесплатно с возможностями сервиса в течение 14 дней.

Сегодня мы научимся правильно начислять заработную плату в 1С:Бухгалтерии 8.3 (редакция 3.0) при совмещении режимов.

Ситуация. Мы, компания ООО "Фото-страна", находимся на УСН + ЕНВД.

Продавец Семён Семёныч

Фотограф Владимир Петрович

Директор Юрий Викторович

Внимание, это урок - вы можете повторять все мои действия в копии своей базе.

Создаём статьи затрат

Первое, что нужно сделать - правильно настроить статьи затрат по заработной плате. Отдельно для УСН и ЕНВД.

Заходим в раздел "Справочники" пункт "Статьи затрат":

Переходим в папку "Оплата труда и налоги и сборы". Наша задача создать в этом списке две статьи: "Оплата труда (ЕНВД)" и "Оплата труда (УСН)":

Вот как нужно заполнить статью затрат "Оплата труда (ЕНВД)":

Здесь мы указали, что эта статья относится к отдельным видам деятельности с особым порядком налогообложения, то есть к ЕНВД.

А вот как нужно заполнить статью затрат "Оплата труда (УСН)":

Здесь мы указали, что эта статься относится к деятельности с основной системой налогообложения, то есть УСН.

Создаём способы учета зарплаты (отражение проводок)

Следующий важный шаг. Настроить способы учета зарплаты. Эти настройки влияют на формирование бухгалтерских проводок.

Переходим в раздел "Зарплата и кадры" пункт "Настройки зарплаты":

Здесь открываем пункт "Способы учета зарплаты":

Наша задача создать в этом справочнике три способа учета зарплаты: "Оплата труда по ЕНВД", "Оплата труда УСН" и "Оплата труда УСН-ЕНВД".

Первый способ нужен для продавца, второй - для фотографа, а третий - для директора (вы ведь помните, что он наполовину на УСН, а наполовину на ЕНВД):

Вот как нужно заполнить способ учета зарплаты "Оплата труда ЕНВД":

Здесь мы выбрали 44 счёт в качестве счёта затрат и указали статьи затрат для каждого вида деятельности. Эти статьи мы создали на предыдущем шаге.

Вот как нужно заполнить способ учета зарплаты "Оплата труда УСН":

Здесь мы выбрали 20 счёт в качестве счёта затрат и указали статьи затрат для каждого вида деятельности.

Наконец, вот как нужно заполнить способ учета зарплаты "Оплата труда УСН-ЕНВД":

Мы указали счёт затрат 26 и вновь выбрали соответствующие статьи затрат.

Общий смысл этих способов лишь в указании правильных счетов затрат и созданных нами статей затрат. Идём далее.

Создаём виды начислений

Теперь, настроив статьи затрат и способы учета, мы можем создавать всё многообразие начислений: оклады, больничные, отпускные. но в этом уроке остановимся только на окладах.

Заходим в раздел "Зарплата и кадры" пункт "Настройки зарплаты":

Здесь открываем пункт "Начисления":

Наша задача создать в этом справочнике оклады для ЕНВД, УСН и УСН-ЕНВД (который будет поровну делиться между УСН и ЕНВД):

Вот как нужно настроить начисление "Оклад ЕНВД":

Мы выбрали соответствующий способ отражения (это способ учета зарплаты, созданный нами на предыдущем шаге) и указали, что это начисление полностью относится к ЕНВД (пункт отношение к ЕНВД).

Вот как нужно настроить начисление "Оклад УСН":

Мы вновь выбрали соответствующий способ отражения (из тех, что мы создали на предыдущем шаге) и указали, что этот вид начисления не относится к ЕНВД (то есть полностью на УСН).

Наконец, вот как нужно настроить настроить начисление "Оклад УСН-ЕНВД":

Вновь выбрали соответствующий способ отражения (из тех, что мы создали на предыдущем шаге) и указали, что этот вид начисления относится к ЕНВД частично (процентом, который мы указываем сами).

Примите мои поздравления, мы закончили с настройками и готовы сделать первое начисление зарплаты

Начисляем зарплату

Переходим в раздел "Зарплата и кадры" пункт "Все начисления":

Создаём начисление зарплаты, в котором указываем процент ЕНВД 50% (он будет относиться к директору), а также указываем созданные начисления по окладам - каждому сотруднику свой:

Чтобы не выбирать эти оклады каждый раз вручную - просто пропишите их в документе "Приём на работу".

Проводим документ и смотрим проводки (кнопка ДтКт):

Видим, что зарплата фотографа в полной мере отнеслась на УСН (счёт 20.01). Зарплата продавца отнеслась в полной мере на ЕНВД (счёт 44.01). И, наконец, зарплата директора поровну распределилась между УСН и ЕНВД (счёт 26).

Настраиваем распределение страховых взносов

Бывает так, что всех произведенных настроек оказывается недостаточно для правильного распределения страховых взносов. При этом сама заработная плата может распределяться верно.

1. Заходим в раздел "Зарплата и кадры" пункт "Настройки зарплаты":

2. Здесь в подразделе "Отражение в учете" открываем пункт "Статьи затрат по страховым взносам":

3. Нам нужно добиться вот такой картинки в отношении страховых взносов:

Для этого нужно изменить (или создать) уже существующие записи по страховым взносам.

В качестве статей затрат указываем те самые статьи, которые создавали на этом уроке выше.

4. После этого нужно перепровести документ "Начисление зарплаты" и "Закрытие месяца".

Теперь все расходы по страховым взносам должны вставать верно.

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

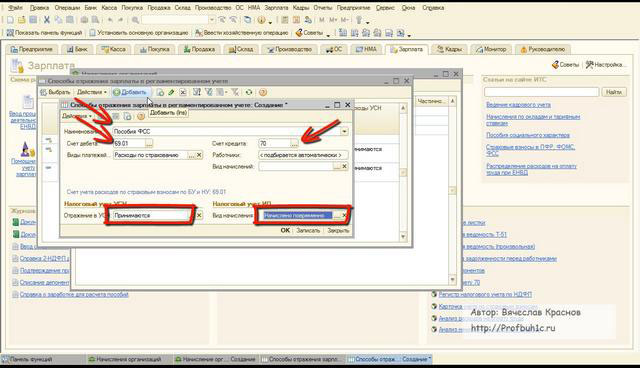

Рассмотрим, как в программе 1С: Бухгалтерия оформить больничный лист. Для проведения данной операции необходимо сделать два вида расчета: оплата больничного за счет средств работодателя и за счет средств ФСС.

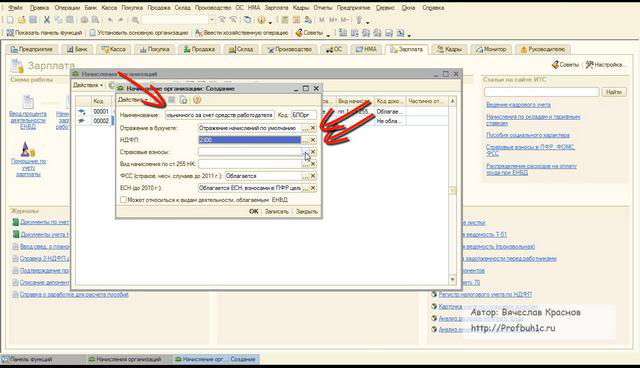

Сначала произведем настройку первого расчета. Для этого необходимо зайти в меню «Зарплата», выбрать «Сведения о начислениях», затем меню «Начисления организации». Откроется специальное окно, в котором нужно нажать на кнопку «Добавить».

Следом нужно выполнить табличную часть расчета. В поле «Наименование» нужно прописать, например, «Оплата больничного за счет средств работодателя». В поле «Код» указать код расчета, который может иметь произвольное значение. В поле «Отражение в бухучете» необходимо оставить значение «Отражение начислений по умолчанию». И, наконец, в поле «НДФЛ» вводим код 2300, который обозначает пособие по временной нетрудоспособности.

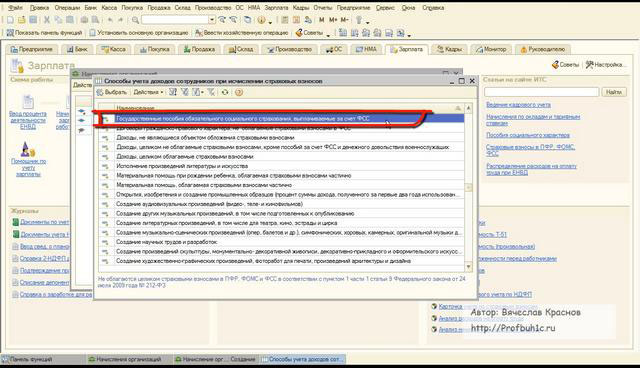

Заполняем поле «Страховые взносы». В нем нужно выставить значение «Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих».

Заполнять поле «Вид начисления по ст.255 НК» не нужно, потому как расходы, связанные с выплатой этого пособия не являются расходами на оплату труда и не исчисляются как налог на прибыль. В поле «ФСС(страхов. несч. случаев до 2011г,) выбираем опцию «Не облагается». В графе «ЕСН(до 2010 г.)» выставляем «Не облагается ЕСН, взносами в ПФР целиком согласно пп 1-12 ст.238 НК РФ(кроме пособий за счет ФСС)».

Признак в поле «Может относиться к видам деятельности, облагаемыми ЕНВД» выставляется в случае применения деятельности ЕНВД. После установки всех указанных параметров нажимаем «Записать» и «ОК».

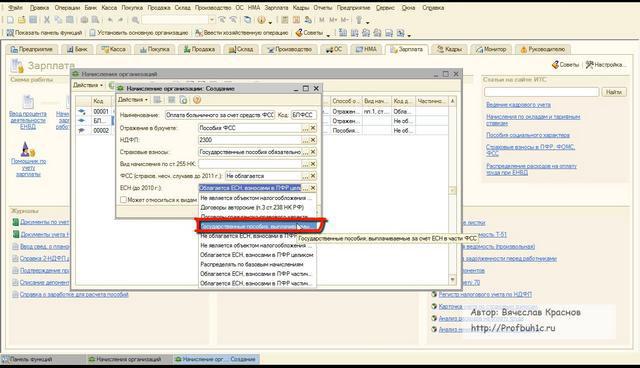

Теперь займемся добавлением второго вида расчета – «Оплата больничного за счет средств ФСС». Для этого перейдем в меню «Зарплата» и выберем параметры «Сведения о начислениях» и «Начисления организации». Откроется окно, в котором нажмем на кнопку «Добавить».

Перейдем к заполнению табличной части расчета. В поле «Наименование» здесь мы указываем «Оплата больничного за счет средств ФСС» или другую опцию в зависимости от случая. В поле «Код» как и в предыдущем расчете, укажем непосредственно код расчета, который может иметь произвольное значение. В следующем поле – «Отражение в бухучете» - нажмем «Выбрать», после чего откроется справочник «Способы отражения зарплаты в регламентированном учете». Необходимо добавить новую корреспонденцию счетов д-т 69.01 К-т70 и затем настроить новый способ.

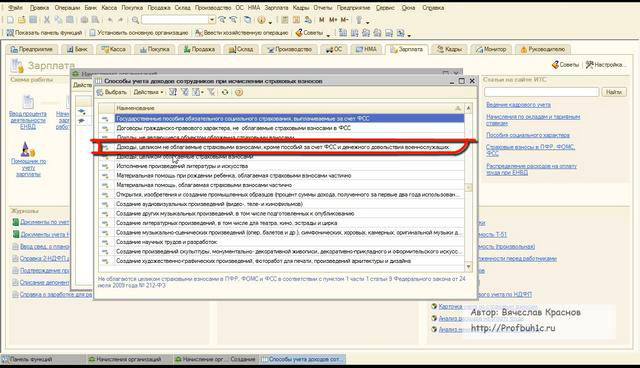

В графе НДФЛ, как и в предыдущем расчете, надо выставить код 2300 – «пособие по временной нетрудоспособности». И в поле «Страховые взносы» выбираем «Государственные пособия обязательного социального страхования за счет ФСС».

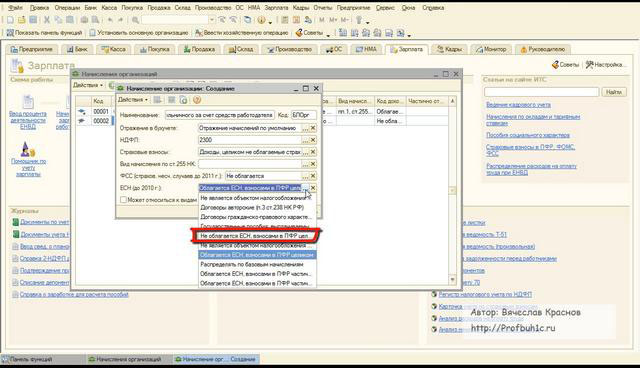

Зполнять поле «Вид начисления по ст.255 НК» не нужно. В поле «ФСС(страхов. несч. случаев до 2011г.) выбираем параметр «Не облагается». В графе «ЕСН(до 2010 г.)» выставим значение «Государственные пособия, выплачиваемые за счет ЕСН в части ФСС».

В случае применения ЕНВД, как и в прошлом расчете, в поле «Может относиться к видам деятельности, облагаемым ЕНВД» ставится соответствующий признак. После выставления всех параметров нажимаем «Записать» и «ОК».

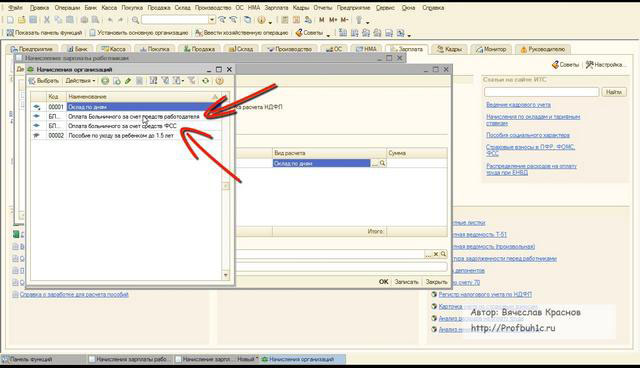

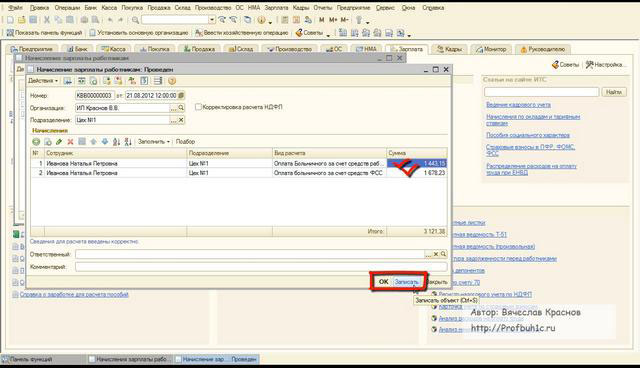

После проведения обоих расчетов необходимо сделать операцию для начисления пособия по временной нетрудоспособности. Для этого зайдем в меню «Зарплата» - «Начисление зарплаты работникам». Откроется окно, в котором необходимо нажать на кнопку «Добавить». Займемся теперь заполнением полей документа. В поле «От» проставляем дату начисления больничного листа. В поле «Подразделение» выберем то, в котором работает сотрудник. Если мы начисляем больничный сразу нескольким работникам, которые трудятся в разных подразделениях, это поле заполнять не нужно.

В табличной части поля «Начисления» нажмем кнопку «Добавить», а затем выберем сотрудника организации, для которого делаем расчет. Переходим в поле «вид расчета» табличной части документа и выбираем оба ранее введенных расчета по очереди.

Затем в поле «Сумма» проставляем рассчитанные нами значения.

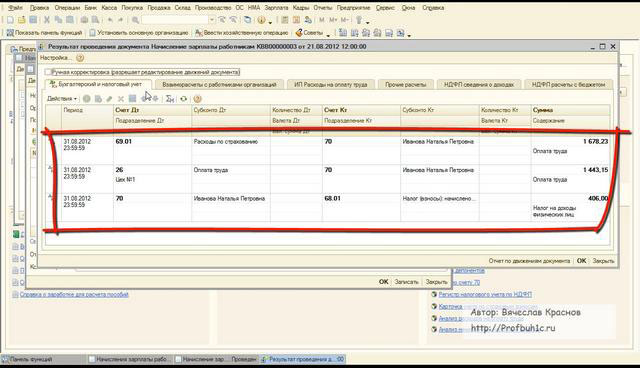

Затем надо проверить сформированные проводки.

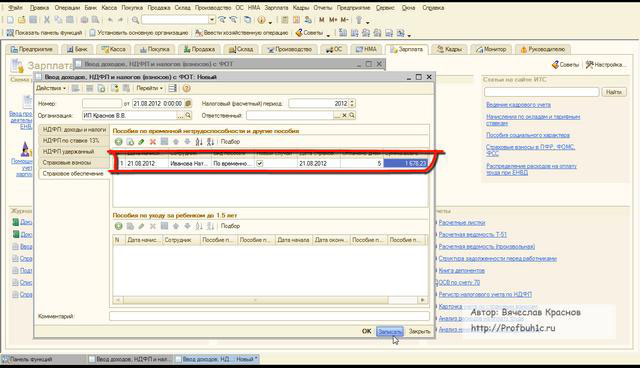

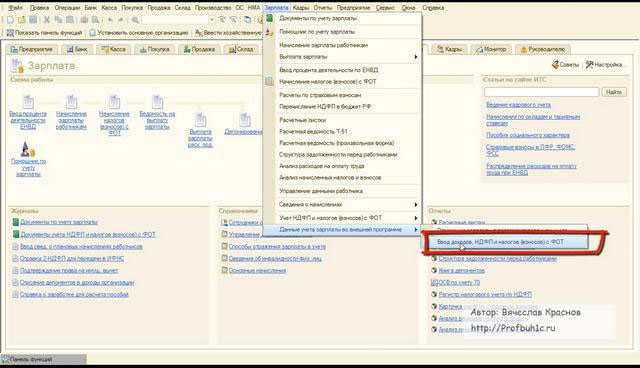

Для отображения факта начисления данного пособия в регламентированной отчетности нужно создать специальный документ – «Ввод доходов, НДФЛ и налогов(взносов) с ФОТ». Перейдем в меню «Зарплата» - «Данные учета зарплаты во внешней программе» - «Ввод доходов, НДФЛ и налогов(взносов) с ФОТ». Откроется отдельное окно, в котором нам нужно нажать «Добавить»,

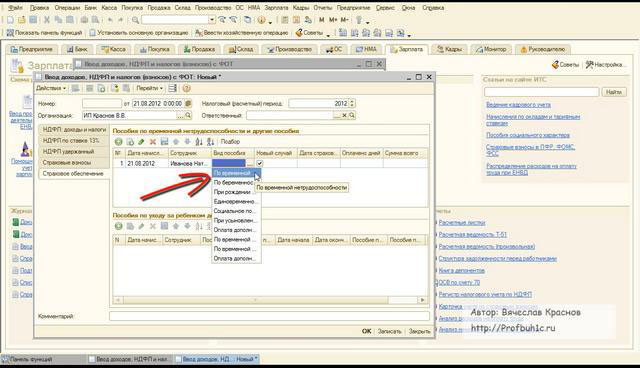

Далее заполняем табличную часть документа. В поле «От» вводим дату регистрации больничного листа. В поле «Налоговый(расчетный) период» выставляем год регистрации больничного. Затем переходим в закладку «Страховое обеспечение». Здесь в табличной части пишем следующее: в поле «Пособия по временной нетрудоспособности и другие пособия» добавляем нашего сотрудника. Затем в поле «Вид пособия» отметим «По временной нетрудоспособности».

Выбираем признак в поле «Новый случай», в графе «Дата страхового случая» указываем дату начала начисления пособия. В поле «Оплачено дней» - количество больничных дней, которые оплачиваются за счет ФСС. И, наконец, в поле «Сумма» необходимо указать соответственно сумму самого пособия, которое должно быть оплачено за счет ФСС. После этого нажимаем «Записать» и «ОК».

ТОП ПРОДАЖ

Организация схемы учета оптовой и розничной торговли (ОСНО + ЕНВД) с раздельным учетом выручки в программе 1С:Управление торговлей, редакция 11.4

Ввод новой организации и настройка учетной политики ОСНО + ЕНВД

Шаг 1 . Введем данные по новой организации, которая по легенде будет торговать вентиляторами оптом со склада и в розницу в магазине. Пусть она называется ООО "Ласточка":

Шаг 2 . Для того, чтобы настроить учетную политику перейдем на вкладку "Учетная политика" и по ссылке "Создать новую" создадим новую учетную политику с наименованием "ОСНО+ЕНВД" и на вкладке "Налоговый учет" установим галку "Организация является плательщиком единого налога на вмененный доход (ЕНВД)" для того, чтобы включить возможность применения ЕНВД для наших магазинов.

При вводе данной настройки следует понимать, что в программе "1С:Управление торговлей 8" не предусмотрена продажа с одного склада в режиме ОСНО и ЕНВД одновременно. Для того, чтобы продавать товар в розницу его нужно сначала переместить на розничный склад, либо отключить контроль остатков по розничному складу и пополнять его в соответствии с минусовыми остатками.

Также нужно указать вариант учета НДС, при перемещении товаров из оптового торгового склада в розничную сеть. Общепринятым вариантом считается включение НДС в стоимость товара при формировании розничной цены, поэтому установим настройку "Включить в стоимость".

Ввод магазинов и складов ЕНВД

Шаг 4 . Далее необходимо указать какие именно магазины (склады) мы будем использовать для организации розничной торговле в спецрежиме ЕНВД, установив напротив элемента списка магазинов (складов) галку "Розничная торговля облагается ЕНВД" и указав дату, с которой применяется спецрежим для конкретного магазина (склада).

Шаг 5 . Вы можете нажать на ссылку "История" напротив нужного склада и убедиться, что флажок установлен на ту дату, с которой фактически применяется спецрежим:

Оформление продаж ОСНО

Шаг 6 . После того, как все настройки установлены, можно оформить продажу ОСНО, указав организацию ООО "Ласточка", указав контрагента и соглашение с контрагентом, также указав склад и установив статус документа "Реализация товаров и услуг" - "Реализовано".

Шаг 7 . Выберем товары для реализации, убедившись, что они присутствуют на складе, для товаров установим ставку НДС 20% (если это новые товары, то можно указать ставку в настройках, при создании номенклатуры).

Шаг 8 . В стандартном варианте оформления реализации устанавливается галка "Цена включает НДС", чтобы можно было увидеть конечную цену товара. Для того, чтобы увидеть отдельно в отчете по валовой прибыли данные по оптовым и розничным продажам установим оптовое подразделение "Отдел продаж торгового оборудования".

Оформление продаж ЕНВД

Шаг 9 . Для оформления продажи через розничный магазин введем чек, при этом касса ККМ (фискальный регистратор) должна быть привязана к организации ООО "Ласточка", также продадим вентилятор. Если смена не открыта, то при первой продаже она откроется автоматически.

Шаг 10 . Закроем кассовую смену, при этом у нас будет создан документ "Отчет о розничных продажах", где будут перечислены все товары, которые за смену были проданы через кассу ККМ, которая привязана к нашей организации ООО "Ласточка".

Шаг 11 . Для кассовой смены установим подразделение, режим налогообложения автоматически указывается "Продажа облагается ЕНДВ".

Отчет по выручке

Шаг 12. При формирования отчета по выручке с отбором по организации в отчете будет показана выручка по торговому направлению, в разбивке на оптовые и розничные подразделения. В данном случае Отдел продаж торгового направления - это оптовые продажи, а Магазины (НТТ) - розничные.

Также следует напомнить, что в планах правительства РФ полностью отменить ЕНВД к 1 января 2021 года. Уже сейчас компании, которые применяют маркировку при продаже некоторых вдов товаров не могут применять спецрежим налогообложения:

- обувь и обувные товары;

- лекарства;

- одежда и принадлежности к ней;

- прочие товары из натурального меха.

Государство не дает возможности для раздельного учета маркированных и немаркированных товаров. Единственный выход в этом случае применять упрощенную систему налогообложения (УСН).

Также до конца 2020 года нужно воспользоваться всеми вычетами ЕНВД, если таковые имеются: например, если вы купили ККТ, то вы можете запросить вычет по ЕНВД, но не более 18 000 руб. на каждую кассу.

Sanario 2021-02-01

Подскажите пожалуйста, а если УСН и Патент? На ККМ включены два режима, понимаю, что бить надо разными чеками, но как разделить продажи по разным СНО? Галка ЕНВД есть, но она же к ЕНВД только относится?

Для добавления комментариев надо войти в систему.

Если Вы ещё не зарегистрированы на сайте, то сначала зарегистрируйтесь.

Читайте также: