Енвд в 2020 году для ип башкортостан

Опубликовано: 29.04.2024

Следующий год станет последним, когда можно использовать ЕНВД. С 1 января 2021 года этот спецрежим будет отменен. Минфин планирует помочь предпринимателям, использующим «вмененку», перейти на другие налоговые режимы.

Отмена ЕНВД не станет для бизнеса сюрпризом. Во-первых, об этом уже давно предупреждали (Федеральный закон от 29.06.2012 № 97-ФЗ). Во-вторых, в Минфине посчитал, что целесообразности в продлении ЕНВД нет: реальная налоговая нагрузка по ЕНВД не составляет даже 1 % выручки, а режим используется в основном для налоговой оптимизации.

Так или иначе, но многим предпринимателям и компаниям придется уже в 2020 году прекратить применение ЕНВД и патента.

Другое изменение связано с появлением законопроекта 720839-7, который в окончательной редакции изменился. Так, первоначально считалось, что права на применение ЕНВД лишаются организации, торгующие маркированными товарами. Однако позже ограничение с 2020 года распространили только на тех, кто торгует следующими товарами, подлежащими обязательной маркировке:

- лекарственные средства;

- предметы одежды, принадлежности к одежде и прочие изделия из натурального меха;

- обувь.

Следовательно, если в 2020 году вы торгуете этими товарами, то применять ЕНВД вы не сможете. И даже если вы ничем из этого списка не торговали, но начнете это делать в середине года, как только вы осуществите первую реализацию, вы автоматически лишитесь права на применение ЕНВД и патента.

Обратите внимание: согласно последним изменениям, те, кто торгует маркированными товарами, совмещать ЕНВД по иным видам деятельности тоже не сможет. Таким образом, если вы торгуете лекарственными средствами или одеждой, обувью или меховыми изделиями, по всем остальным видам деятельности в 2020 году вы должны применять УСН или ОСН.

Ведите бухучет и отправляйте отчетность через интернет

Чтобы определиться, что для вас выгоднее — УСН или ОСН, посчитайте налоговую нагрузку по применению «упрощенки» и общей системы налогообложения. Часто бухгалтеры, имевшие дело с ЕНВД и с большой номенклатурой в рамках торговой деятельности, боятся переходить на УСН. Но на самом деле все не так сложно. Для начала стоит внимательно изучить ст. 346.17 НК РФ, в которой прописано, как учитываются товары, купленные с дальнейшей реализацией. Если у вас большая номенклатура товаров, вы можете в учетной политике установить правило по списанию этих товаров. Здесь есть смысл пользоваться учетом по остаткам, что должно быть прописано в учетной политике.

Для обычных розничных продавцов УСН — самый оптимальный вариант, причем желательно выбрать объект «доходы минус расходы», так как у тех, кто торгует, большая расходная часть. А вот для аптек «упрощенка» может быть «опасной». Дело в том, что предельный лимит доходов на УСН составляет 150 млн руб. Если начнется дробление бизнеса, то это может привлечь внимание налоговой.

Ограничения и условия применения ЕНВД

ЕНВД вводится нормативными правовыми актами представительных органов муниципальных районов, городских округов, городов федерального значения. Это добровольный режим налогообложения, на который подпадает только 14 видов деятельности — все они указаны в п. 2 ст. 346.26 НК РФ.

Виды деятельности для ЕНВД

- бытовые услуги;

- ветеринарные услуги;

- услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

- услуги по предоставлению мест для стоянки и хранению автомототранспортных средств;

- автотранспортные услуги по перевозке пассажиров и грузов, осуществляемых организациями и ИП, имеющими в собственности или ином праве не более 20 транспортных средств, предназначенных для оказания таких услуг;

- розничная торговля через магазины и павильоны (площадь зала — не более 150 кв.м);

- розничная торговля через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети;

- услуги общественного питания, осуществляемых через объекты организации общественного питания (площадь зала обслуживания посетителей — не более 150 кв.м);

- услуги общественного питания через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

- распространения наружной рекламы с использованием рекламных конструкций;

- размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств;

- услуги по временному размещению и проживанию (общая площадь помещений — не более 500 кв.м);

- услуги по передаче во временное владение и в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания без зала обслуживания посетителей;

- услуги по передаче во временное владение и в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания.

Для применяющих ЕНВД установлены ограничения по численности работников — не более 100 человек, а также лимит по доле других организаций — не более 25 %.

От каких налогов освобождает «вмененка»

Юрлица на ЕНВД освобождены от уплаты:

- налога на прибыль;

- НДС;

- налога на имущество организаций (кроме имущества, налог по которому насчитывается исходя из кадастровой стоимости).

ИП на ЕНВД не уплачивает:

- НДФЛ;

- НДС;

- налог на имущество физлиц.

Ставка по ЕНВД составляет 15 %. Коэффициент-дефлятор на 2019 год — 1,915. А на 2020 год — 2,009.

Местные власти могут коэффициент-дефлятор менять, и это следует отслеживать. Поэтому к началу года поищите местный документ, который утверждает в вашем муниципалитете ЕНВД. В нем будет указано значение корректирующего коэффициента К2. Значения К2 могут быть установлены в пределах от 0,005 до 1 включительно (п. 7 ст. 346.29 НК РФ).

Для тех, кто сделал выбор в пользу ЕНВД, неважно, сколько они зарабатывают на самом деле. Роль играет вмененная база (величина вмененного дохода).

Онлайн-бухгалтерия для самостоятельных предпринимателей, которые не разбираются в бухгалтерии. Начинающим ИП — год в подарок!

Формула для расчета ЕНВД

При расчете налога используется формула, в которой присутствуют следующие величины:

- физический показатель (зависит от деятельности: число рабочих вместе с ИП, площадь стоянки торгового зала и др.);

- базовая доходность (указана для каждого вида деятельности в ст. 346.29 НК РФ);

- коэффициенты К1 (регламентируется Минэкономразвития и устанавливается на каждый год) и К2 (регламентируется муниципалитетом);

- ставка налога (15 % от величины вмененного дохода).

Как рассчитывается налог ЕНВД

ЕНВД за квартал = (налоговая база (вмененный доход за квартал) × ставка налога) – страховые взносы

Налоговая база определяется следующим образом:

Налоговая база (вмененный доход за квартал) = базовая доходность за месяц × (величина физического показателя за 1-й месяц квартала + величина физического показателя за 2-й месяц квартала + величина физического показателя за 3-й месяц квартала) × К1 × К2

Вычет на ККТ при использовании ЕНВД

ИП, применяющие ЕНВД, имеют право заявить вычет на покупку ККТ. Его размер составляет 18 000 руб. на каждый кассовый аппарат. Таким образом, если вы приобрели два аппарата, то можете рассчитывать на максимальный вычет 36 000 руб.

Право на вычет имеют только ИП. Но и для них действуют ограничение — имеет значение период, когда зарегистрирован кассовый аппарат.

ИП на ЕНВД в сфере розничной торговли или общепита с сотрудниками могли претендовать на вычет, если зарегистрировали кассу с 1 февраля 2017 до 1 июля 2018 года. Таким образом, вычет им полагался при покупке ККТ только в 2018 году.

Если ИП не занимается розничным бизнесом и общепитом с наемными работниками, то он может заявить на вычет, если зарегистрировал кассовый аппарат до 1 июля 2019 года.

Чтобы воспользоваться вычетом на ККТ, заполните раздел 4 декларации по ЕНВД.

Рекомендуем отдельно ознакомиться со статьей «Как получить вычет на покупку онлайн-кассы».

ЕНВД и раздельный учет

Поскольку ЕНВД распространяется на определенные виды деятельности, то, если вы занимаетесь тем, что не подпадает под эти виды, вам придется вести раздельный учет и пользоваться несколькими системами налогообложения.

Рассмотрим пример: торговая организация имеет розничный магазин и применяет в рамках этой деятельности ЕНВД. Но в магазине установлен аппарат по оплате сотовой связи, и эта деятельность не подпадает под ЕНВД. Если есть упрощенка, организация платит налоговую ставку 6 % (объект «доходы»). Если УСН нет, то по ОСН уплачивает налог на прибыль и НДС.

Механизм ведения раздельного учета прописан в ст. 346.26 и ст. 346.27 НК РФ.

Особенности применения ЕНВД в рамках отдельных видов деятельности

Рассмотрим несколько видов деятельности для учета важных деталей

Бытовые услуги

Под ЕНВД подпадают виды деятельности, включенные в ОКУН. Кроме того, они должны быть поименованы в местном перечне бытовых услуг, то есть в отношении этих видов деятельности в конкретном муниципальном образовании можно применять ЕНВД.

В Налоговом кодексе дается уточненное определение бытовым услугам: это платные услуги, которые оказываются физическим лицам. Но здесь встречаются тонкости.

Так, например, под ЕНВД подпадает ателье, занимающееся пошивом штор. Если шторы приобретает физлицо, с этого дохода организация платит ЕНВД. Если заказ производится от имени организации, то есть от юрлица, с этих доходов ЕНВД не применяется — с этой суммы надо платить или в рамках УСН, или в рамках ОСН.

Другой пример: салон красоты оказывает услуги стрижки, окраски волос и т.д. Помимо этого в салоне есть солярий, который не подпадает под ЕНВД. На такие случаи часто обращают внимание налоговики.

Различные ситуации применения ЕНВД в бытовых услугах приводятся в Информационном письме Президиума ВАС РФ от 05.03.2013 № 157.

Розничная торговля

Как известно, торговля может осуществляться в залах, без торговых залов, она может быть развозной и разносной. Но под ЕНВД подпадает только розничная торговля, когда товары покупаются для личного, семейного или иного, не связанного с предпринимательской деятельностью, пользования. И договор розничной купли-продажи считается заключенным, если покупателю выдан кассовый чек, товарный чек или иной документ, подтверждающий оплату.

Ранее налоговиков интересовало, кому осуществлялась торговля — юрлицу или физлицу. Но появились такие документы, как Информационном письме Президиума ВАС РФ от 05.03.2013 № 157 и Письмо ФНС РФ от 01.03.2010 N ШС-22-3/144@, в которых сказано, что теперь налоговикам неважно, кто покупает, а теперь они проверяют наличие договора купли-продажи.

Это важно, поскольку применение ЕНВД допустимо при одновременном соблюдении ряда условий:

- под розничной торговлей понимается предпринимательская деятельность, направленная на систематическое получение прибыли;

- в муниципальном образовании, где работает продавец, соответствующая форма торговли переведена на ЕНВД;

- между продавцом и покупателем заключен договор розничной купли-продажи.

Площадь торгового зала не должна превышать 150 кв. м. Если она меняется, то нужно вызвать БТИ, получить новую экспликацию или перезаключить договор аренды. Тогда новая площадь будет учитываться.

Не стоит забывать, что под ЕНВД не подпадает торговля в интернет-магазинах.

Общепит

Здесь важно учитывать площадь зала обслуживания — она не должна превышать 150 кв.м. Это особенно актуально, когда в летний период некоторые заведения пристраивают террасы.

В площадь зала не включается кухня, но включаются танцполы, бильярдные, если они не выделены отдельно.

Грузоперевозки, пассажирские перевозки

В этом случае нужно помнить об ограничении по количеству транспортных средств — не более 20 (как своих, так и взятых в аренду).

Подпишитесь на наш канал в Telegram , чтобы вовремя узнавать о самых важных изменениях для бизнеса.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

«Клерк» Рубрика Декларация по ЕНВД

Итак, последний налоговый период по ЕНВД завершен, с 2021 года этого налога уже не будет. Есть ли тонкости в заполнении декларации за последний квартал существования вмененки? Да, есть и связано это с уменьшением налога на страховые взносы. Об этом будет рассказано в данной статье при заполнении соответствующего раздела декларации. Несмотря на то, что пример заполнения приведен для индивидуального предпринимателя, основные правила для организаций такие же.

Форма декларации не изменилась, она утвержденная приказом ФНС № ММВ-7-3/414@ от 26.06.2018 г.

Состоит декларация из четырех разделов и титульного листа. При этом разделов 2 в декларации может быть несколько, если у налогоплательщика несколько видов деятельности или несколько мест ведения деятельности.

Раздел 4 в статье не рассматривается, поскольку он не актуален в 2020 году.В примере рассчитан налог по деятельности «розничная торговля», причем наш ИП ведет деятельность в другом городе — зарегистрирован он как ИП по месту жительства в Москве, а магазин у него в Санкт-Петербурге.

Общие правила заполнения декларации

Декларация может представляться как в бумажном, так и в электронном виде через телекоммуникационные системы. В бумажном виде декларация может заполняться вручную, чернилами черного, синего или фиолетового цвета, или с использованием компьютера. При использовании компьютера могут использоваться как средства Windows (Word, Excel и др.), так и специальное программное обеспечение. Декларации, формируемые с использованием специального программного обеспечения, отличаются от деклараций, заполненных без него внешним видом и правилами заполнения полей.

Наш пример сформирован в бесплатной программе Налогоплательщик ЮЛ, скачать её можно на сайте ФНС.Все поля декларации заполняются слева направо. Если какое-то поле заполняется не полностью, то в оставшихся клетках поля проставляются прочерки. При отсутствии данных в каком-то поле, по всему поля ставится прочерк. При заполнении декларации через специальные программы, прочерки в полях не ставятся, а выравнивание цифр и текста производится по правому, а не по левому краю полей.

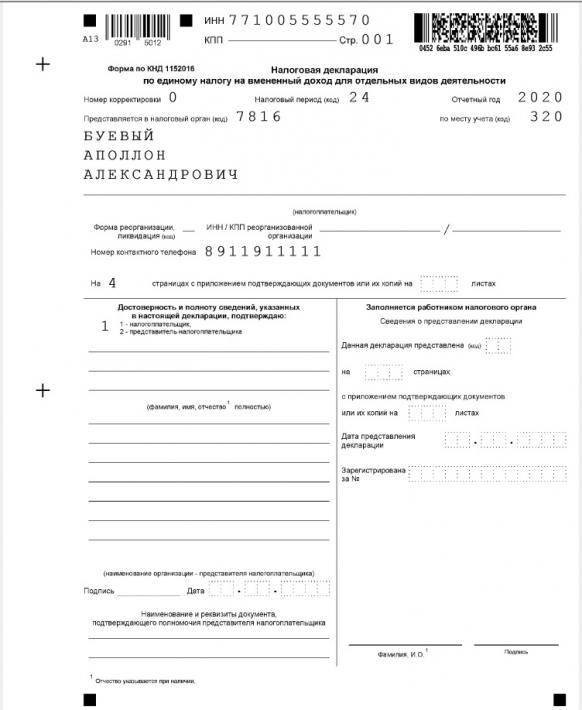

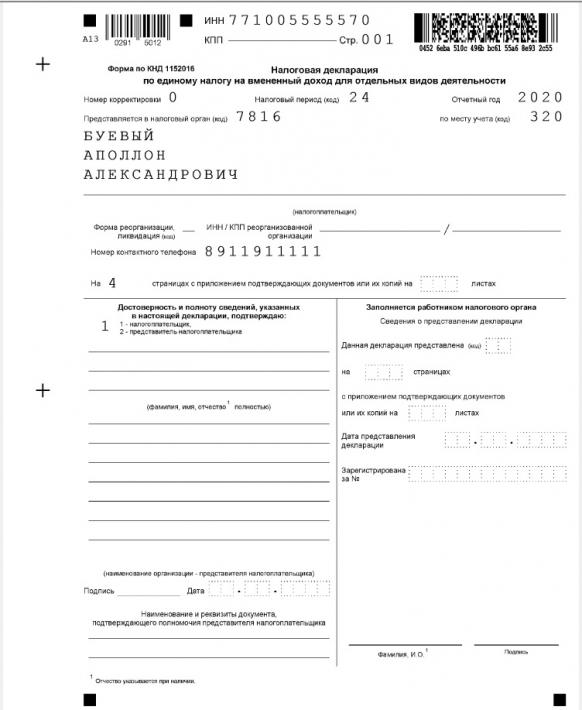

Титульный лист

Вверху титульного листа, так же, как и всех разделов декларации, указывается ИНН. Поле КПП индивидуальные предприниматели не заполняют, в поле ставится прочерк.

При представлении первичной декларации в поле «Номер корректировки» указывается 0, если сдается уточненная декларация, то ставится номер корректировки 1, 2 и т.д.

Налоговые периоды выбираются из Приложения 1 к Порядку заполнения декларации. 4 кварталу соответствует период 24.

В поле «по месту учета» ставятся коды из Приложения 3 Порядка. У ИП выбор кода зависит от того, стоит ли он на учете как плательщик ЕНВД по месту ведения деятельности или по месту жительства ИП. По месту жительства ИП встают на учет при пассажирских и грузоперевозках, развозной и разносной торговле, а также размещении рекламы на транспорте.

При заполнении поля «Налогоплательщик» указывается фамилия, имя и отчество (при его наличии) предпринимателя.

Ниже идут поля, заполняемые только организациями, в них предприниматели ставят прочерки.

Поскольку никакие документы к декларации не прикладываются, соответствующее поле тоже прочеркивается.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» фамилию ИП указывать не надо, если он сам подписывает декларацию. Если декларацию подписывает доверенное лицо предпринимателя, то указывается ФИО представителя (либо название организации-представителя). Обратите внимание, что доверенное лицо должно иметь нотариально заверенную доверенность.

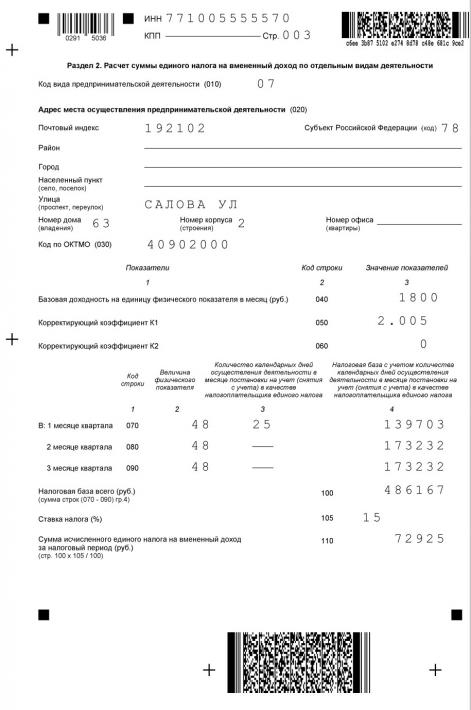

Раздел 2

Заполнение декларации начинается с раздела 2. Как выше уже писалось, этих разделов может быть несколько. В нашем примере раздел один.

Код вида предпринимательской деятельности выбирается из Приложения 5 к Порядку заполнения декларации.

В строке 020 указывается адрес места осуществления предпринимательской деятельности, а в строке 030 ОКТМО, соответствующий адресу. Адреса заполняются в соответствии с классификатором адресов, поэтому в образце декларации не написан город Санкт-Петербург, он указывается кодом 78, т.к. сам по себе субъект РФ.

В строке 040 указывается базовая доходность на единицу физического показателя в месяц по соответствующему виду предпринимательской деятельности. Найти её можно в пункте 3 ст.346.29 НК. По розничной торговле с торговыми залами базовая доходность составляет 1800 руб.

В строке 050 указывается коэффициент-дефлятор. В 2020 году он составлял 2,005.

В строке 060 указывается коэффициент К2, найти его можно в нормативном акте, которым введен налог ЕНВД на территории конкретного города или района. Иногда К2 состоит из различных подкоэффициентов, перемножив которые и получается коэффициент для расчета налога. Учтите, что К2 не может быть больше единицы, если после перемножения получается цифра больше, значит К2 равен 1.

Значение коэффициента К2 округляется до 3 знака после запятой. В случае, если коэффициент К2 не установлен, он равняется единице. В нашем случае он как раз равен 1.

В строках 070-090 рассчитывается налоговая база по каждому месяцу квартала. В графе 2 пишется величина физического показателя в целых единицах. Если величина физического показателя в каком-то из месяцев изменилась, то для расчета берется новая величина показателя, а не та, которая была ранее.

В графе 3 указывается количество календарных дней осуществления деятельности в месяце постановки на учет (снятия с учета) в качестве налогоплательщика ЕНВД. Эту графу заполняют только те налогоплательщики, которые вставали на учет или снимались с учета в отчетном квартале. Наш ИП встал на учет в октябре, поэтому в графе 3 стоят дни ведения деятельности.

В графе 4 указывается налоговая база за каждый календарный месяц налогового периода (произведение значений показателей по кодам 040, 050, 060 и 070 (080, 090)).

В строке 100 указывается сумма строк 070-090 по графе 4, а в строке 110 исчисленный налог (строка 100×15%).

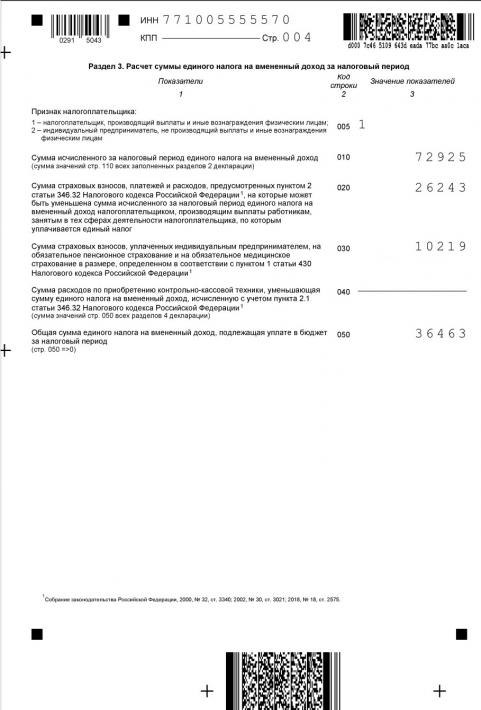

Раздел 3

После заполнения разделов 2 переходим к разделу 3. В нем указываются данные всех разделов 2, сколько бы их не было в декларации.

В строке 010 указываются суммы строк 110 всех разделов 2. У нас он один, поэтому суммировать нечего.

Строку 020 ИП, производящие выплаты физическим лицам. В строке указывается сумма страховых взносов в ПФ, ФОМС и ФСС за работников, уплаченная в текущем периоде. Так же в этой строке указываются расходы, на которые может быть уменьшен налог (оплата больничных за счет работодателя, добровольное личное страхование работников).

И вот тут и появляется особенность заполнения декларации за последний налоговый период существования ЕНВД. Обычно взносы за декабрь платятся в январе, т.е. в тот период, когда ЕНВД уже не будет. Это предусмотрели законодатели и указали, что страховые взносы, уплаченные после 31 декабря 2020 года за работников, занятых ранее в деятельности по ЕНВД, уменьшают налог последнего налогового периода, т.е. 4 квартала 2020 года. Тоже касается и пособий, выплаченных работникам за счет работодателя. Такое условие указано в пункте 2 статьи 4 Федерального закона от 23.11.2020 № 373-ФЗ.

Учтите, что это условие касается только взносов, уплачиваемых за работников, но не за самого ИПСумма строк 020 и 030 у ИП с работниками не может превышать 50% от строки 010, ведь налог такие работодатели могут уменьшить только вполовину.

Если сумма взносов более половины суммы исчисленного налога в строке 010, то ставится только часть её. Т.е. та, на которую будет уменьшен налог.

Пример: Наш ИП Буевый уплатил в 4 квартале взносов за себя на сумму 10 219 рублей. Кроме того, он уплатил взносов за работников в 4 квартале и январе (за декабрь) 29 112 рублей. На всю сумму взносов уменьшить налог не получится, потому что она превышает 50% от исчисленного налога в строке 010. Поэтому в строке 020 показана сумма взносов меньше.

Есть мнение, что надо указывать в строках 020 и 030 всю сумму уплаченных взносов, независимо от того, «влезут» они в уменьшение налога или нет. Автор статьи не поддерживает его, поскольку в декларации по общему правилу указываются показатели, влияющие на расчет налога.ИП, производящие выплаты физлицам, рассчитывают её по формуле стр.050 = стр.010 — стр.020 — стр. 030 — стр.040. При этом при этом разность значений показателей строк 010 и (020 030) не может быть меньше, чем 50% от строки 010. При этом строка 050 не может быть меньше нуля.

ИП, не производящие выплат физлицам, рассчитывают налог по формуле стр.050 = стр.010 — стр.030 — стр.040. При этом строка 050 не может быть менее нуля. Попросту говоря — налог не может быть с минусом.

В нашем примере налог к уплате у ИП уменьшен вполовину на взносы за себя и работников.

Раздел 1

После заполнения разделов 2 и 3, заполняется раздел 1. Если ОКТМО, по которому исчислен налог один, то все просто — сумма из строки 040 раздела 3 переносится в строку 020 раздела 1. Если налога к уплате в строке 040 нет, в строке 020 ставятся прочерки.

Если ОКТМО несколько, то налог по каждому коду определяется как произведение значения показателя по строке 040 раздела 3 и результата от соотношения общей суммы значений показателей по строкам 110 всех заполненных листов раздела 2 и с указанным кодом по ОКТМО к значению показателя по строке 010 раздела 3. Т.е. по формуле стр.020 = стр.040 х (сумма стр. 110 всех разделов 2 по данному ОКТМО/стр.010).

Куда сдавать декларацию

Бывшие налогоплательщики ЕНВД автоматом сняты с учета с 1 января 2021 года. Но декларацию все равно надо подавать туда, где вы стояли на учете до этой даты. Такое разъяснения приведена в письме ФНС от 20.11.2020 № СД-4-3/19053@.

Например, наш ИП будет сдавать декларацию в ИФНС Фрунзенского района Санкт-Петербурга, хотя на дату сдачи декларации числиться на учете там уже не будет. Туда же надо будет уплатить налог в срок не позднее 25 января. Срок сдачи декларации — 20 января.

В связи с отменой ЕНВД с 01.01.2021 (п.8 ст.5 Федерального закона от 29.06.2012 № 97-ФЗ) каждый плательщик, применяющий данный режим налогообложения должен определить, на какой альтернативный режим перейти.

Выбор режима – добровольный. Он зависит от самого налогоплательщика и от определенных критериев, позволяющих/не позволяющих ему применять тот или иной налоговый режим.

Законодательством предусмотрено несколько вариантов режимов налогообложения:

- общий режим с уплатой налога на добавленную стоимость (НДС) и налога на прибыль для юридических лиц или налога на доходы физических лиц для индивидуальных предпринимателей;

- специальные налоговые режимы: упрощенная система налогообложения (УСН), единый сельскохозяйственный налог (ЕСХН), патентная система налогообложения (ПСН) и налог на профессиональный доход (НПД).

Для юридических лиц возможно применение УСН, ЕСХН и общего режима. Для индивидуальных предпринимателей выбор шире: возможно применение УСН, ЕСХН, ПСН и общего режима, либо стать плательщиком НПД. При выборе режима налогообложения необходимо учитывать особенности деятельности.

При выборе режима налогообложения необходимо учитывать:

- категорию налогоплательщика (организация или индивидуальный предприниматель);

- вид деятельности;

- размер годового дохода;

- количество наемных работников у плательщика;

- стоимость основных средств (при наличии).

УСН могут применять как юридические лица, так и индивидуальные предприниматели. Для налогоплательщиков, применяющих УСН, действуют определенные ограничения: с 1 января 2021 года общее количество работников не должно превышать 130 человек, а годовой доход должен составлять не более 200 млн рублей.

Юридические лица и индивидуальные предприниматели самостоятельно выбирают объект налогообложения:

- "доходы";

- "доходы минус расходы".

Необходимо вести учет операций в книге учета доходов и расходов, уплата налога (авансовых платежей) производится ежеквартально, декларация представляется 1 раз в год. Для начала применения УСН необходимо подать уведомление о переходе на УСН в срок не позднее 31.12.2020.

Патент могут применять только индивидуальные предприниматели. По ПСН имеются ограничения по размеру получаемой выручки – не более 60 млн рублей в год, по численности работников – не более 15 человек.

Виды деятельности при применении ПСН ограничены. Всего 67 видов деятельности, в том числе розничная торговля, сфера общественного питания, перевозка, парикмахерские услуги, техническое обслуживание и ремонт автомобилей и.т.д.

Приобрести патент можно на срок от 1 до 12 месяцев, период определяет сам плательщик. Уплата зависит от срока, на который покупается патент: один платеж при сроке до 6 месяцев, два платежа (по 1/3 и 2/3) при сроке от 6 до 12 месяцев. Необходимо вести учет доходов, отчетность отсутствует.

Для начала применения необходимо подать заявление за 10 дней до начала работы на данной системе налогообложения.

НПД могут применять физические лица, включая индивидуальных предпринимателей. По НПД имеется ограничение по размеру выручки, которая не должна превышать 2,4 млн рублей в год. Кроме того, не должно быть наемных работников.

Данный налоговый режим не применяется при ведении некоторых видов деятельности. Например, при перепродаже товаров, при работе по договорам комиссии и др.

Отличительной особенностью является дистанционный формат общения с налоговыми органами – с помощью мобильного приложения "Мой налог" и на сайте ФНС России в интернет-сервисе "Личный кабинет для плательщиков налога на профессиональный доход (самозанятых)".

Плательщикам необходимо зарегистрироваться в приложении, где будет отражаться вся профессиональная деятельность. Приложение заменяет кассу, отчетность в налоговый орган не представляется, расчет налога автоматизирован.

Сферы применения ЕСХН – производство и переработка сельхозпродукции.

Основным критерием для ЕСХН является получение не менее 70 % выручки от сельскохозяйственной деятельности. Уплата осуществляется 2 раза в год по полугодиям.

Отчетность по ЕСХН представляется 1 раз в год. Но необходимо помнить, что плательщики данного режима являются плательщиками налога на добавленную стоимость. Для начала применения ЕСХН необходимо подать уведомление о переходе на систему налогообложения для сельскохозяйственных товаропроизводителей не позднее 31.12.2020.

Что ждет плательщика ЕНВД в том случае, если он не подаст заявление/уведомление о переходе на иной режим налогообложения и не зарегистрируется в качестве плательщика НПД?

Все плательщики ЕНВД 31.12.2020 автоматически будут сняты с учета как "плательщики ЕНВД". Подавать заявление о снятии с учета в связи с отменой спецрежима не требуется.

Если налогоплательщик не представит уведомление о переходе на УСН, ЕСХН (до 31.12.2020) или заявление на ПСН (за 10 дней до начала работы на патенте), не зарегистрируется в приложении "Мой налог" по НПД (с 01.01.2021), то его переведут на общий режим налогообложения (с уплатой НДС и налога на прибыль для юридических лиц и налога на доходы физических лиц для индивидуальных предпринимателей).

Для применения общего режима налогообложения ограничений по каким-либо критериям нет: его может применять любой налогоплательщик.

Необходимо будет вести полноценный налоговый учет, работать со счетами-фактурами, книгами покупок и продаж по налогу на добавленную стоимость, ежеквартально представлять отчетность и уплачивать налоги в установленные законодательством сроки.

Интересующая информация размещена на сайте ФНС. В разделе "Электронные сервисы" - "Налоговые калькуляторы" создан специальный сервис "Выбор подходящего режима налогообложения".

Также можно получить информацию, обратившись по бесплатному номеру Единого Контакт-центра ФНС России 8-800-222-22-22.

Разбираем особенности вмененки

Этот материал обновлен 22.02.2021.

Статья больше не актуальна

С 2021 года в России больше нет единого налога на вмененный доход. Предпринимателям нужно использовать другие системы налогообложения.

Сниматься с учета после отмены ЕНВД не нужно, все произойдет само собой. По умолчанию окажетесь на общей системе, но после ЕНВД приятного в этом мало.

Можно оформить переход на упрощенку, патент или налог для самозанятых. Для кафе с большими расходами может подойти УСН «Доходы минус расходы», а для парикмахерской — патент. Если нет работников, стоит присмотреться к налогу на профессиональный доход. На какой налоговый режим перейти с ЕНВД, мы подробно рассказали в отдельном разборе.

ЕНВД — единый налог на вмененный доход. Это специальный налоговый режим: компании или ИП платили налог не с фактического дохода, а с предполагаемого государством в этой сфере.

От других налогов они освобождались.

ЕНВД действовал для определенных сфер бизнеса, например для розницы, общепита, бытовых услуг.

С 1 января 2021 года вмененку отменили. Статья рассказывает о работе на этом спецрежиме в 2020 году.

Кто может работать на ЕНВД

Чтобы перейти на ЕНВД, есть два условия: работать в определенных сферах деятельность и соответствовать требованиям. Общие требования для ИП и ООО такие:

- Средняя численность сотрудников за предыдущий год — менее 100 человек.

- Деятельность не связана с договором простого товарищества или доверительного управления.

- Не оказывают услуги по сдаче в аренду автозаправочных и автогазозаправочных станций.

Для ООО есть два дополнительных условия:

- Доля участия других юрлиц — менее 25%. Если в уставный капитал ООО вложили деньги другие компании, их доля должна быть меньше 25%.

- Не быть госучреждением, которое работает в сфере общепита. Проще говоря, школа или больница с собственной столовой перейти на ЕНВД не может.

Есть нюансы с общепитом в госучреждениях. Если школа или больница сдает столовую в аренду целиком, вместе с залом, арендующая ее компания или ИП может работать на ЕНВД. Но если арендуется помещение без зала, тогда нет.

Виды деятельности

На ЕНВД могут работать компании и ИП в рознице, общепите и бытовых услугах. Вот расширенный список:

- Ветеринарные услуги.

- Услуги по ремонту, техобслуживанию и мойке автомототранспортных средств.

- Услуги автостоянок.

- Услуги по перевозке пассажиров и грузов (не больше 20 единиц транспорта).

- Розничная торговля (торговый зал не может превышать 150 м 2 ).

- Общественное питание (зона обслуживания не может превышать 150 м 2 ).

- Размещение и распространение наружной рекламы и рекламы на транспорте.

- Гостиничные услуги.

- Бытовые услуги.

- Услуги по сдаче в аренду торговых мест и точек питания без залов для обслуживания посетителей.

- Услуги по сдаче в аренду земельных участков под размещение объектов торговли или общепита.

Если работаете в одной из этих сфер, можно переходить на ЕНВД. Каждый регион может решить, будет ли действовать ЕНВД на его территории, или ограничить режим для определенных сфер деятельности. Например, в Москве предприниматели не могут работать на ЕНВД.

С начала 2020 года нельзя применять ЕНВД, если продаете в розницу лекарства или шубы и прочие изделия из натурального меха. Это товары, подлежащие обязательной маркировке. За них можно платить налог по общей системе или по УСН, а по остальным товарам оставить ЕНВД. С июля 2020 года то же самое начнется применительно к обуви.

Каждый регион может решить, будет ли действовать ЕНВД на его территории, или ограничить режим для определенных сфер деятельности. Например, в Москве предприниматели не могут работать на ЕНВД.

Как перейти на ЕНВД

Прежде чем подавать заявление о переходе, нужно убедиться в трех вещах:

- Спецрежим действует на той территории, где ведете бизнес. Пока ограничение — только Москва, но на всякий случай лучше проверить информацию на сайте налоговой. Вдруг какой-то регион тоже запретит ЕНВД.

- Вид деятельности подпадает под ЕНВД. Проверьте налоговый кодекс и местные нормативные акты. Может быть так, что по налоговому кодексу всё в порядке, но местные власти запретили спецрежим для вашего вида деятельности.

- Компания или ИП подходит под требования, о которых мы писали в начале статьи.

Например, автомойка работает в Ярославле и хочет перейти на ЕНВД. В налоговом кодексе есть эта сфера деятельности, пока всё в порядке.

На сайте налоговой переходим на страницу ЕНВД, выбираем Ярославскую область.

Обычно заявление подают в налоговую по месту ведения деятельности. Но есть исключения. Заявление нужно подавать по месту нахождения компании или месту жительства ИП, если у бизнеса один из этих видов деятельности:

- Развозная или разносная розничная торговля.

- Размещение рекламы на транспортных средствах.

- Перевозка пассажиров и грузов автотранспортом.

Налоговая рассматривает заявление в течение пяти дней и выдает уведомление о постановке на учет по ЕНВД. Если бизнес работает в нескольких регионах, встать на учет нужно в каждом из них. Перейти на ЕНВД можно в любое время, даже в середине года. Но есть исключение для ИП и компаний на упрощенке: они могут перейти на ЕНВД только с начала года.

Расчет налога по ЕНВД

Компании и ИП платят ЕНВД не с фактического дохода, а с предполагаемого государством в этой сфере. Рассчитать налог сложно: придется использовать несколько формул. Формула для расчета ЕНВД за месяц выглядит так:

ЕНВД = Налоговая база (вмененный доход) × Ставка налога

Налоговая база — предполагаемый или вмененный доход. Он рассчитывается так:

Вмененный доход = Физический показатель × Базовая доходность × К1 × К2

Государство предполагает, сколько предприниматель зарабатывает в этой сфере в расчете на одного сотрудника, машину, торговое место или квадратный метр в месяц. Это физический показатель.

Базовая доходность — сумма вмененного дохода с физического показателя. Для каждого вида деятельности законодательство устанавливает свои физические показатели и базовую доходность.

В штате ветклиники работает пять человек. Физический показатель для этого вида деятельности — количество сотрудников. Базовая доходность — 7500 Р в месяц. Считаем вмененный доход за месяц без учета коэффициентов:

5 × 7500 Р = 37 500 Р

К1 и К2 — два корректирующих коэффициента. К1 каждый год устанавливает Минэкономразвития. В 2020 году он равен 2,009. К2 устанавливают местные власти. Посмотреть его можно на сайте налоговой в нормативно-правовых актах своего муниципалитета.

Ветклиника работает в Дмитрове Московской области. К2 для ветеринарных услуг в этом городе — 1. Считаем вмененный доход за месяц с учетом коэффициентов:

5 × 7500 Р × 2,009 × 1 = 75 337,5 Р

Это сумма, с которой нужно заплатить налог.

Ставка налога в разных регионах может колебаться от 7,5% до 15% — нужно смотреть в нормативно-правовых актах на сайте налоговой.

В Московской области налоговая ставка для ветеринарных услуг — 15%. ЕНВД за месяц:

75 337,5 Р × 15% = 11 300,62 Р

После округления получается 11 301 Р .

Если организация или предприниматель перешел на ЕНВД в середине месяца, нужно платить не за полный месяц, а рассчитывать точное количество дней. Тогда формула выглядит так:

ЕНВД = (Налоговая база × Ставка налога) / Количество дней в месяце × Количество дней, во время которых велась деятельность на ЕНВД

Налог платят каждый квартал. Для этого сложите сумму за три месяца.

Если случайно неверно рассчитали ЕНВД и занизили его, то штраф — 20% от недоимки. Если это сделали умышленно — 40%.

Зовите бухгалтера

При расчете ЕНВД просто ошибиться: взять старые коэффициенты или запутаться в цифрах. Выйдет неправильная сумма налога, придется разбираться с налоговой. Тут нужен опытный бухгалтер.

Мы, конечно, рекомендуем наше бухгалтерское обслуживание. Это обычный бухгалтер, только на удаленке. Его не надо нанимать в штат и каждый месяц платить зарплату. Если заболеет — его подменит другой без потери качества.

Бухгалтер рассчитывает налоги, готовит отчетность, сдает ее в налоговую. ЕНВД тоже посчитает и не запутается в коэффициентах. Если налоговая пришлет требования или вопросы — сам с ними разберется.

Бухгалтер всегда на связи: в чате или по телефону. От вас — только присылать первичные документы, можно фотками или сканами.

Как уменьшить налог по ЕНВД

Сумму налога по ЕНВД можно уменьшить:

- На страховые взносы за сотрудников и за себя.

- На больничные за первые три дня болезни сотрудника.

- На вычет по кассе.

Если ИП работает один, можно уменьшить сумму ЕНВД до нуля. С сотрудниками — только вполовину. При расчете ЕНВД за квартал учитывают страховые взносы, которые заплатили в том же квартале.

ИП работает без сотрудников и платит 40 874 Р взносов за себя. Взносы он платит равными частями четыре раза в год, за каждый квартал получается 10 218,5 Р . За первый квартал уже оплатил. Допустим, сумма ЕНВД за первый квартал вышла 10 220 Р . Он может вычесть из общей суммы уплаченные страховые взносы:

10 220 Р — 10 218,5 Р = 1,5 Р

Округляем до 2 Р — столько ИП должен оплатить по ЕНВД за первый квартал.

Сроки уплаты ЕНВД

ЕНВД платят каждый квартал, до 25-го числа:

- первый квартал — не позднее 25 апреля;

- второй квартал — не позднее 25 июля;

- третий квартал — не позднее 25 октября;

- четвертый квартал — не позднее 25 января следующего года.

Если крайний срок уплаты налога выпадает на праздничный или выходной день, он переносится на следующий рабочий день. К примеру, за четвертый квартал 2019 года налог можно оплатить до 27 января 2020 года, потому что 25 января — это суббота.

Если не вовремя заплатить правильно посчитанный ЕНВД, то начислят пени. Штрафа не будет.

Налоговый учет и отчетность по ЕНВД

Компании или ИП на ЕНВД не обязаны вести налоговый учет. Даже записывать доходы не нужно, потому что они никак не влияют на расчет налога.

Единственное, что нужно на ЕНВД, — каждый квартал сдавать декларацию, до 20-го числа:

- первый квартал — не позднее 20 апреля;

- второй квартал — не позднее 20 июля;

- третий квартал — не позднее 20 октября;

- четвертый квартал — не позднее 20 января следующего года.

Если не сдать декларацию по ЕНВД, но сам налог заплатить в срок, штраф — 1000 Р . Если не сдать декларацию и не заплатить налог, штраф — 5% от суммы неуплаченного налога за каждый полный или неполный месяц просрочки, но не более 30% и не менее 1000 Р .

Совмещение с другими налоговыми режимами

ЕНВД применяют к отдельным видам деятельности, поэтому этот налоговый режим можно совмещать с ОСН, УСН и патентом. Если компания или ИП развивает несколько видов деятельности одновременно и какое-то из них не отвечает требованиям ЕНВД, то налог с этого направления бизнеса платится по другой налоговой схеме.

Компания «Здоровая грядка» занимается розничной и оптовой торговлей овощами. Розничная торговля подпадает под ЕНВД, а оптовая — нет. Значит, платить налоги с оптовой торговли нужно по другой налоговой схеме, например по УСН.

Раздельный учет на ЕНВД

Компания или ИП может совмещать разные режимы. Например, по одним видам деятельности работать по ЕНВД, а по другим — по упрощенке. В этом случае придется раздельно учитывать доходы и расходы по разным видам деятельности. Обычно с доходами всё ясно: это всё, что пришло на счет по конкретному ОКВЭД. С расходами сложнее. Например, непонятно, к какому виду деятельности относить зарплату. В этом случае расходы распределяют пропорционально доходу от разных видов деятельности.

Компания продает овощи оптом и в розницу. Она арендует офис. По оптовой торговле компания работает на упрощенке, по рознице — по ЕНВД. Оба вида деятельности приносят равный доход. Компания платит за аренду 200 000 Р в месяц. Эти общие расходы делятся пополам между двумя направлениями бизнеса каждый месяц.

Обычно расчеты в реальном бизнесе сложнее, но принцип такой же.

Утрата права на ЕНВД

Если компания или ИП перестает соответствовать требованиям, право на ЕНВД теряется. Например, средняя численность сотрудников превысила 100 человек — с этого момента работать на ЕНВД нельзя. Придется подавать уведомление в налоговую и переходить на другую систему налогообложения.

Как снять компанию или ИП с ЕНВД

Чтобы перестать платить вмененку, нужно подать в налоговую заявление в двух экземплярах. На это есть пять дней с момента, когда компания перестала работать по ЕНВД или потеряла на него право.

В течение пяти рабочих дней после получения заявления налоговая выдаст уведомление. Оно подтверждает, что компания или ИП больше не работает по ЕНВД. Датой снятия с учета будет день окончания ведения деятельности, указанный в заявлении.

Если подать уведомление в налоговую позже срока, компанию или ИП снимут с учета в последний день месяца, когда подали заявление. Проще говоря, если опоздать, то конкретный день подачи заявления уже не так важен: будь то 5 или 15 мая — с учета все равно снимут только 31 мая.

Как перейти с ЕНВД на другой налоговый режим

Есть несколько случаев, когда компания или ИП переходит с ЕНВД на другой налоговый режим.

Теряет право ЕНВД. В этом случае компания или ИП автоматически переходит на общую систему налогообложения до конца года.

Больше не работает по вмененному виду деятельности. ООО может перейти на упрощенку с первого числа месяца, в котором снялась с учета по единому налогу. ИП может перейти на упрощенку или на патент. Если не снять компанию с учета по ЕНВД, она автоматически перейдет на общую систему налогообложения.

Хочет перейти на другую систему налогообложения. На общую систему можно перейти автоматически при снятии с учета по ЕНВД. На УСН — только с 1 января следующего года.

Плюсы и минусы ЕНВД

Самое важное преимущество ЕНВД в том, что налог не зависит от выручки. Это выгодно, если зарабатываете выше базовой доходности, которую рассчитало государство.

Кроме этого, ЕНВД освобождает от налога на имущество, НДС; для ООО — от налога на прибыль; для ИП — от НФДЛ. Там есть свои нюансы: например, если налог на имущество определяется по кадастровой стоимости, его придется платить. Все это расскажет бухгалтер. Еще по ЕНВД простой налоговый учет — нужна только декларация — и его можно совмещать с другими режимами налогообложения. Из минусов:

- Cпецрежим невыгоден, если зарабатываете меньше базовой доходности. Платить все равно придется по полной.

- Нужно вести раздельный учет по разным видам деятельности, если совмещаете ЕНВД с другими режимами.

- Каждый квартал нужно сдавать декларацию.

Важно

Обратитесь к опытному бухгалтеру. Не решайте сложные вопросы и не считайте налог по статьям из интернета. Законы меняются, статьи устаревают — из-за этого потом могут быть проблемы с налоговой.

Справочная / Коронавирус: меры поддержки и правила

Какие регионы понизили ставки налогов из‑за коронавируса

Режим самоизоляции больно ударил по предпринимателям. Чтобы поддержать малый бизнес, в регионах начали снижать местные налоги.

Мы составили таблицу с «коронавирусными» льготами и регулярно обновляем её.

Самое удивительное — что некоторые льготы действуют даже на 2021 год.

Проверяйте по таблице, какие налоги снижены в вашем регионе

Региональные власти уменьшают ставки по УСН, сокращают потенциально возможный доход по патенту, вводят пониженные коэффициенты по ЕНВД. Из дополнительных мер: арендные каникулы, льготные кредиты, отмена транспортного налога для организаций и другие — в зависимости от субъекта Федерации.

В большинстве регионов пониженные ставки действуют на весь 2020 год. Это значит, что налог можно пересчитать с 1 января, но могут быть исключения.

В основном льготы дают пострадавшим, опираясь на основной вид деятельности по ЕГРИП / ЕГРЮЛ. Одни регионы прописывают ОКВЭДы в тексте закона, другие ориентируются на Постановление Правительства РФ № 434.

В Приморском крае и Тюменской области ставки по УСН «Доходы» снизили для всех.

В Республике Тыве УСН «Доходы» теперь 1%, «Доходы минус расходы» 5%, а потенциально возможный доход по всем видам деятельности на патенте — 16,67 рублей. Но эти регионы скорее исключение, чем правило.

Прежде чем пересчитывать налоги, проверьте все условия в законе своего региона. Или позвоните в налоговую.

Быстрый поиск по таблице — сочетание клавиш Сtrl+F.

Для пострадавших «Доходы» — 1%, «Доходы минус расходы» — 5%.

Нужно сохранить не менее 90% штата по среднесписочной численности относительно 1 марта 2020 года.

Список пострадавших ОКВЭДов — в приложении к местному закону. Не менее 70% доходов должно приходиться на эти виды деятельности

🧾 На 2020 год для пострадавших УСН «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%. Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу из постановления правительства РФ № 434 + ОКВЭДы 73.1 — деятельность рекламная и 85.11 — образование дошкольное.

🧾 На 2020 и 2021 годы УСН «Доходы» — 1%, на 2022 — 2%, в 2023 — 4%. На 2020 и 2021 годы «Доходы минус расходы» — 5%, а 2022 — 8%, в 2023 — 11%. Пониженные ставки могут применять налогоплатльщики, которые:

- в 2020 году работали на ЕНВД, включая тех, кто совмещал его с УСН;

- в 2019 году торговали в розницу меховой одеждой на ЕНВД, включая тех, кто совмещал ЕНВД и УСН.

Льгота определяется по основному виду деятельности из госреестра по состоянию на 1 января 2020 года.

Если имеете право на несколько льгот одновеременно, можно выбрать любую из них

🧾 Для отдельных видов деятельности на 2020 год УСН «Доходы минус расходы» — 5%.

Основной ОКВЭД должен быть в реестре ЕГРИП / ЕГРЮЛ по состоянию на 28 марта 2020 года

🧾 Для всех УСН « Доходы » — 4%. Пониженная ставка действует с 1 января 2020 до 31 декабря 2021 года

🧾 На 2020 год УСН «Доходы минус расходы» — 8%, если выполняются условия:

На 2020 год для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%.

На 2021 год для пострадавших УСН «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%.

Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 1 марта 2020 года. Список видов деятельности — в региональном законе.

Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%.

Список ОКВЭДов — в местном законе. Доля доходов от этих видов деятельности должна быть не менее 70%

Для пострадавших УСН «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%

Не менее 70% доходов должно приходиться на ОКВЭДы из постановления правительства РФ № 434.

🧾 Для отдельных видов деятльности на 2020 год УСН «Доходы минус расходы» — 5%

Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%

Принадлежность к пострадавшей отрасли определяется по ОКВЭДам из регионального закона. На них должно приходится не менее 70% доходов

В 2020 году потенциально возможный доход не индексируется на коэффициент-дефлятор

Для пострадавших УСН «Доходы» — 2%, УСН «Доходы минус расходы» — 5%.

Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%.

Принадлежность к пострадавшей отрасли определяется по ОКВЭДам из регионального закона. На них должно приходится не менее 70% доходов.

Налогоплательщик не должен находится в процессе ликвидации или банкротства

🧾 Для всех с 1 января 2020 по 31 декабря 2021 года УСН «Доходы минус расходы» — 6%.

🧾 Для всех с 1 января 2020 по 31 декабря 2021 года УСН «Доходы» — 3%.

🧾 УСН «Доходы» — 1% при условии раздельного учёта доходов для ОКВЭДов:

- 26 — производство компьютеров, электронных и оптических изделий;

- 62 — разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги;

- 63 — деятельность в области информационных технологий;

- 72 — научные исследования и разработки.

🧾 Для ИП и ООО, работающих в сфере социального предпринимательства, при условии раздельного учёта УСН «Доходы» — 1%

Для ИП, впервые зарегистрированных после 1 января 2020 года, ставка — 0%. Список видов деятельности — в региональном законе.

Для пострадавшего малого и среднего бизнеса УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%.

Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 1 марта 2020 года. Список ОКВЭДов — в перечне, утверждённом правительством Кабардино-Балкарской Республики

🧾 Для ОКВЭДов из регионального закона УСН «Доходы» — 1% при условии, что на них приходится не менее 70% выручки.

🧾 Для ОКВЭДов из регионального списка «Доходы минус расходы» — 5% при условии, что на них приходится не менее 70% выручки

Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%.

Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу из постановления правительства Калужской области от 15.06.2020 № 464

Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%.

🧾 Для отдельных видов деятельности в 2020 году УСН «Доходы минус расходы» — 5%.

Льгота определяется по основному или дополнительному ОКВЭДу из ЕГРИП / ЕГРЮЛ по состоянию на 1 марта 2020 года. Если ОКВЭДы дополнительные, на них должно приходится не менее 50% выручки. Нужно вести раздельный учёт доходов (и расходов). Для некоторых видов деятельности есть дополнительное условие — сохранение 90% штата относительно 1 марта 2020 года

Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%.

Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу из перечня в региональном законе. ОКВЭД должен быть включён в ЕГРИП / ЕГРЮЛ по состоянию на 1 марта 2020 года.

Для определённых видов деятельности на патенте в два раза снижен потцениально возможный доход

🧾 Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%. Принадлежность к пострадавшей отрасли определяется по ОКВЭДу в ЕГРИП / ЕГРЮЛ на 1 марта 2020 года. Список ОКВЭДов — из постановления правительства РФ № 434.

Условия для работодателей:

- Среднесписочная численность сотрудников в 2020 должна составлять не меньше 90% от таковой в 2019 году или снижена не более чем на одного человека за тот же период.

- Среднемесячная зарплата сотрудников в 2020 году — не ниже полуторного федерального МРОТ.

🧾 УСН «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%. Льгота для тех, кто торгует обязательными к маркировке товарами: обувью и лекарствами. Они должны составлять не менее 70% дохода.

Для всех УСН «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%.

Пониженные ставки действуют с 1 января 2020 до 31 декабря 2022 года

Для пострадавших УСН «Доходы» — 2%, УСН «Доходы минус расходы» — 7,5%.

Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу из перечня в региональном законе. ОКВЭД должен быть включён в ЕГРИП / ЕГРЮЛ по состоянию на 1 марта 2020 года. Доход от этого вида деятельности должен быть не менее 70%

Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%.

Список пострадавших ОКВЭДов — в приложении к местному закону. Не менее 70% доходов должно приходиться на эти виды деятельности.

Для пострадавших УСН «Доходы» — 2%, УСН «Доходы минус расходы» — 5%.

Список ОКВЭДов — в региональном законе. Не менее 70% выручки за 2020 год должно приходиться на эти виды деятельности

Для пострадавших УСН «Доходы» — 2%, УСН «Доходы минус расходы» — 5%.

Принадлежность к пострадавшей отрасли определяется по ОКВЭДам из регионального закона

Для пострадавших УСН «Доходы» — 1%.

Принадлежность к пострадавшей отрасли определяется по ОКВЭДам из регионального закона

Для всех снижен потенциально возможный доход.

Для пострадавших потенциально возможный доход — 50 000 рублей

Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%.

Принадлежность к пострадавшей отрасли определяется по ОКВЭДу в ЕГРИП / ЕГРЮЛ на 1 марта 2020 года. Список ОКВЭДов — из постановления правительства РФ № 434.

Условия для применения льготной ставки:

- не менее 70% доходов по итогам предыдущего года должно приходится на эти ОКВЭДы;

- основной ОКВЭД должен быть включён в реестр МСП по состоянию на 1 марта 2020 года;

- в инспекцию предоставлены КУДиР и расчёт доли доходов от каждого вида деятельности.

Пониженные ставки действуют с 1 января 2020 до 31 декабря 2020 года

Для всех УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%.

Пониженные ставки действуют с 1 января 2020 до 31 декабря 2022 года

Принадлежность к пострадавшей отрасли определяется по ОКВЭДам из перечня, утверждённого указом губернатора Новгородской области. Доход от этих видов деятельности должен составлять не менее 70%.

🧾 С 2021 года для ИП, впервые зарегистрированных на территории Оренбургской области, УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%. Список ОКВЭДов — в приложении к региональному закону. Срок — в течение двух налоговых периодов

УСН «Доходы» — 4,5%, УСН «Доходы минус расходы» — 11%. Льготные ставки действуют:

Для пострадавших «Доходы» — 1%, «Доходы минус расходы» — 5%.

Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу. Список видов деятельности — в региональном законе

Для пострадавших «Доходы» — 1%, «Доходы минус расходы» — 5%.

Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 1 марта 2020 года. Список видов деятельности — в региональных законах

Для отдельных видов деятельности потенциально возможный доход — 16,67 рублей.

Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%.Для пострадавших «Доходы» — 1%, «Доходы минус расходы» — 5%.

Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 1 марта 2020. Список видов деятельности — в региональных законах.

Для пострадавших снижение потенциально возможного дохода на 90%

Для пострадавших УСН «Доходы» — 1%, «Доходы минус расходы» — 5%.

Принадлежность к пострадавшей отрасли определяется по ОКВЭДу в ЕГРИП / ЕГРЮЛ на 1 марта 2020 года. Список ОКВЭДов — из постановления правительства РФ № 434.

Для ОКВЭДов 55 и 79 в 2020 году УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%

Для пострадавших УСН «Доходы» — 3%, УСН «Доходы минус расходы» — 5%.

Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 1 марта 2020 года. Список видов деятельности — в приложении к региональному закону.

Среднемесячная зарплата сотрудников за 2020 год должна быть не ниже МРОТ в Санкт-Петербурге

Для пострадавших УСН «Доходы» — 2%, УСН «Доходы минус расходы» — 7,5%.

Список ОКВЭДов — в региональном законе. Не менее 70% доходов должно приходиться на эти виды деятельности

Для определённых видов деятельности потенциально возможный доход снижен в 2 раза

Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%.

Список видов деятельности — в региональном законе. На них должно приходиться не менее 70% доходов

Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%.

Список ОКВЭДов — в региональном законе. Не менее 70% выручки за 2020 год должно приходиться на эти виды деятельности

Для пострадавших УСН «Доходы» — 1%.

Список видов деятельности — в региональных законах. Не менее 70% доходов должно приходится на эти виды деятельности.

Для организаций дополнительное условие: сохранить численность штата не меньше 90% и заработную плату не меньше 50%. Зарплату сравнивают со средними значениями по Свердовской области

Для пострадавших УСН «Доходы» — 1%.

Принадлежность к пострадавшей отрасли определяется по списку видов деятельности из постановления правительства № 434 . Доход от этих ОКВЭДов должен составлять не менее 70%. Бизнес должен быть в реестре МСП на 1 января 2021 года

Для пострадавших на 2020 год УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%.

Принадлежность к пострадавшей отрасли определяется по списку видов деятельности из постановления правительства № 434. Доход от этих ОКВЭДов должен составлять не менее 80%

Для пострадавших УСН «Доходы» — 2 или 4%, зависит от ОКВЭДа. УСН «Доходы минус расходы» — 7 или 10%.

Список видов деятельности — в региональном законе. ОКВЭД должен быть включён в ЕГРИП / ЕГРЮЛ по состоянию на 1 марта 2020 года.

Для пострадавших УСН «Доходы» — 2%, УСН «Доходы минус расходы» — 5%.

Список видов деятельности — в региональном законе. Доход от них должен составлять не менее 70%

Для пострадавших снижен потенциально возможный доход

Для пострадавших УСН «Доходы» — 3%, УСН «Доходы минус расходы» — 7%.

Список видов деятельности — в региональных законах

Для всех УСН «Доходы» — 1%

Для всех ИП на патентной системе налогообложения потенциально возможный доход в 2020 году — 16,66 рублей.

Для отдельных видов деятельности снижен потенциально возможный доход на 2021 год

На 2020 год для всех УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%.

На 2021 год для всех УСН «Доходы» — 3%, УСН «Доходы минус расходы» — 7%.

На 2020 год на патентной системе потенциально возможный доход — 16,67 рублей

Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%.

Список ОКВЭДов — в местном законе. Доход по этим видам деятельности должен быть не менее 70%.

🧾 В 2020 году для отдельных видов деятельности УСН «Доходы минус расходы» — 8%.

На эти ОКВЭДы должно приходиться не менее 80% дохода

Для пострадавших УСН «Доходы» — 1%.

Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу из регионального закона. Бизнес должен быть включён в реестр МСП

Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%.

Список видов деятельности — в региональном законе. На них должно приходится не менее 70% доходов

Для пострадавших уменьшение потенциально возможного дохода до 17 рублей.

Список видов деятельности — в приложении к закону

- налогоплательщиков, у которых нет задолженности на 1 января 2021 года;

- размер среднемесячной зарплаты за 2020 год составляет не менее полутора МРОТ в расчёте на одного работника.

Для отдельных видов деятельности УСН «Доходы минус расходы» — 5%

Для пострадавших УСН «Доходы» — 1%.

Список видов деятельности — в региональном законе. Выручка от этих ОКВЭДов должна составлять не менее 70% от всего дохода за 2019 год или 50% от дохода за 2020 год

В таблицу вошли субъекты Федерации, где законы уже приняты и опубликованы. Если не нашли свой регион, возвращайтесь в статью позже.

Если заметили неточность в таблице или знаете о дополнительных мерах поддержки, напишите в комментариях. Это поможет другим предпринимателям сэкономить на налогах.

Сдавайте отчётность в три клика

Эльба подходит ИП и ООО. Сервис подготовит налоговую декларацию, рассчитает налог и уменьшит его на страховые взносы.

Поменяются ли ставки в Эльбе автоматически

Мы изменим ставки по УСН автоматически для тех регионов, где изменения касаются всех без исключения.

Если в вашем регионе налог снижен только для пострадавших, поменять ставку в сервисе нужно самостоятельно. Для этого перейдите в Реквизиты → Система налогообложения → УСН → Ставка налога.

Читайте также: