Енвд отчет о доходах

Опубликовано: 24.07.2024

Какую отчетность сдают ИП на ЕНВД? Как часто необходимо отчитываться индивидуальным предпринимателям на спецрежиме? Мы постарались ответить на эти и другие вопросы.

Что сдаем в ФНС

Сдача отчетности в ФНС для ИП на ЕНВД — это в первую очередь сдача самой декларации по ЕНВД. Также в ФНС предприниматели сдают годовую отчетность по НДФЛ. А вот бухгалтерскую отчетность они не сдают.

Сроки сдачи декларации по ЕНВД

Налоговая отчетность ИП на ЕНВД сдается ежеквартально — не позднее 20-го числа месяца, следующего за кварталом (ст. 346.32 НК РФ).

Сроки сдачи (с учетом переноса из-за выходных дней):

20 января 2020 — за 4 квартал 2019;

20 апреля 2020 — за 1 квартал 2020;

20 июля 2020 — за 2 квартал 2020;

20 октября 2020 — за 3 квартал 2020.

Если указанные сроки приходятся на выходной или праздничный день, то последним днем сдачи отчетности считается следующий за ним ближайший рабочий день.

Как сдать декларацию по ЕНВД

ИП на ЕНВД могут сдать налоговую отчетность следующими способами:

- лично или через представителя в бумажном виде;

- по почте заказным письмом с описью вложения;

- через интернет (с помощью Контур.Экстерна для организаций на спецрежимах).

3 месяца бесплатно пользуйтесь всеми возможностями Контур.Экстерна

Попробовать

Нулевая декларация по ЕНВД для ИП

Нулевой декларации по ЕНВД быть не может. Даже если налогоплательщик временно не ведет деятельность, он должен платить налог исходя из физических показателей (площади, численности и пр.).

Какая еще отчетность сдается?

Отчетность ИП на ЕНВД зависит от наличия работников.

ИП с сотрудниками сдают в ИФНС форму 6-НДФЛ и 2-НДФЛ, расчет по страховым взносам (если есть работники). Отчеты в ПФР и ФСС сдают все ИП на ЕНВД, кроме тех, которые работают без сотрудников. В ФСС ИП на ЕНВД сдают форму расчета по начисленным и уплаченным страховым взносам (4-ФСС). Расчет сдается на бумажном носителе не позднее 20-го числа месяца, следующего за отчетным периодом. В электронном виде форму 4-ФСС можно сдать не позднее 25-го числа месяца, следующего за отчетным.

ИП с сотрудниками отчитываются в ПФР ежемесячно по форме СЗВ-М. Также с 2020 года введен новый отчет СЗВ-ТД о трудовой деятельности каждого сотрудника. Сдавайте его при приеме, переводе, увольнении сотрудника или при выборе типа трудовой книжки — электронной или бумажной. Срок аналогичен СЗВ-М — не позднее 15-го числа месяца, следующего за отчетным.

В отчетность ИП на ЕНВД без работников не входят формы 4-ФСС, СЗВ-М, СЗВ-ТД, расчет по страховым взносам и справки по НДФЛ.

Если предприниматель занимается несколькими видами деятельности и некоторые из них не подпадают под ЕНВД, то ИП необходимо сдавать отчетность сразу по двум режимам налогообложения и вести раздельный учет для правильной уплаты налогов.

Отмена ЕНВД в 2021

С 1 января 2021 года ЕНВД отменят. Об этом говорит Федеральный Закон №97-ФЗ от 29 июня 2012 года, внесший соответствующие правки в Налоговый Кодекс.

Причина отмены вмененки — борьба с уклонением от уплаты налогов и сокрытием доходов. Вмененный налог рассчитывается по физическим показателям, не учитывая реальную выручку компаний и предпринимателей. Из-за этого налоговая теряет контроль над доходами ООО и ИП и полагает, что бюджет недополучает деньги.

Замены для ЕНВД не предвидится. Для ООО единственным вариантом останется УСН, за исключением сельскохозяйственных товаропроизводителей — у них есть право на ЕСХН. ИП остается довольствоваться УСН и патентом.

Ограничения ЕНВД в 2020

С января 2020 года ЕНВД нельзя будет применять ООО и ИП, которые занимаются продажей маркированных товаров: лекарств и одежды из меха. Изменения в Налоговый кодекс внес закон № 325-ФЗ от 29 сентября 2019 года. А с 1 марта 2020 года режим ЕНВД будет запрещен при продаже обуви. Минфин разъяснил это в письме № 03-11-09/92662 от 28 ноября 2019 года.

Кроме того, с 1 января 2020 года ЕНВД полностью отменяется в Перми (утв. решением Пермской городской думы от 24.09.2019 № 204).

Остальные могут продолжать работу на вмененке до 2021 года.

Приложение N 5

УТВЕРЖДЕНО

приказом ФНС России

от 30 ноября 2016 г. N ММВ-7-1/647@

ОТЧЕТНОСТЬ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ

ОТЧЕТ

О НАЛОГОВОЙ БАЗЕ И СТРУКТУРЕ НАЧИСЛЕНИЙ ПО ЕДИНОМУ НАЛОГУ НА ВМЕНЕННЫЙ ДОХОД ДЛЯ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

по итогам 2016 года

Управлениями ФНС России по субъектам Российской Федерации Федеральной налоговой службе

не позднее 18 мая 2017 года

Утверждена приказом ФНС России

от 30 ноября 2016 г.

Управлениями ФНС России по субъектам Российской Федерации финансовым органам субъекта Российской Федерации

не позднее 29 мая 2017 года

Инспекциями ФНС России муниципальным образованиям

не позднее 29 мая 2017 года

Республика, край, область, автономное образование, город

Территориальный налоговый орган

Отчет

о налоговой базе и структуре начислений по единому налогу на вмененный доход для отдельных видов деятельности по итогам 2016 года

Налоговая база (сумма исчисленного вмененного дохода) (тыс. руб.)

Сумма исчисленного единого налога на вмененный доход (тыс. руб.)

Сумма единого налога, подлежащая уплате в бюджет (тыс. руб.)

Количество налогоплательщиков, представивших налоговые декларации по единому налогу на вмененный доход для отдельных видов деятельности (ед./чел.)

"___" ______________ 201__ г.

Ф.И.О, номер телефона исполнителя

Методические указания по порядку составления формы N 5-ЕНВД "Отчет о налоговой базе и структуре начислений по единому налогу на вмененный доход для отдельных видов деятельности"

Отчет составляется по итогам налоговых периодов 2016 года в разрезе каждого муниципального образования нарастающим итогом с начала отчетного года и представляется в управления ФНС России по субъектам Российской Федерации.

Инспекции ФНС России составляют и направляют в управления ФНС России по субъектам Российской Федерации отчеты в разрезе муниципальных образований. В случае изменения места постановки на учет налогоплательщика в течение отчетного года, данные в отчет включают те налоговые органы, в которые налогоплательщик представлял налоговые декларации по единому налогу на вмененный доход.

Инспекции ФНС России передают в управления ФНС России по субъектам Российской Федерации отчеты в соответствии с установленными требованиями к составу и структуре файлов данных статистической налоговой отчетности ФНС России для форм, представляемых в разрезе муниципальных образований, передаваемых в электронном виде по каналам связи.

Управления ФНС России по субъектам Российской Федерации составляют отчеты в разрезе муниципальных образований и сводный отчет в целом по субъекту Российской Федерации.

Отчеты в разрезе муниципальных образований в Федеральную налоговую службу не направляются. Сводный отчет в целом по субъекту Российской Федерации направляется в Федеральную налоговую службу не позднее 18.05.2017.

Отчетные данные по форме N 5-ЕНВД передаются в ФНС России с применением электронной почты на адрес электронной почты mns3001@nalog.ru в соответствии с установленными форматами текстовых файлов.

Значения показателей отчета указываются на основании данных налоговых деклараций по единому налогу на вмененный доход для отдельных видов деятельности (форма налоговой декларации утверждена приказом ФНС России от 04.07.2014 N ММВ-7-3/353@ (зарегистрирован Минюстом России 01.09.2014, N 33922), представленных налогоплательщиками за налоговые периоды 2016 года, а также данных информационного ресурса "Реестр регистрации налоговых деклараций, иных документов, служащих основанием для исчисления и уплаты налогов и бухгалтерской отчетности", утвержденного приказом ФНС России от 24.10.2006 N САЭ-3-25/729 (с учетом изменений и дополнений) (далее - ИР РРНД) и данных информационного ресурса "Камеральные налоговые проверки", утвержденного приказом МНС России от 17.11.2003 N БГ-3-06/627 с учетом изменений и дополнений (далее - ИР КНП).

Для формирования показателей отчета в разрезе муниципальных образований учитываются показатели "Код по ОКТМО", указанные по строкам 010 раздела 1 налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности.

Все количественные показатели отчета указываются в целых единицах, а все стоимостные показатели указываются в тысячах рублей.

Раздел, графа, строка налоговой декларации (КНД 1152016) для заполнения показателей в графе 2 отчета (контрольное соотношение показателей ф. N 5-ЕНВД)

Раздел, графа, строка налоговой декларации (КНД 1152016) для заполнения показателей в графе 3 отчета (контрольное соотношение показателей ф. N 5-ЕНВД)

Как безошибочно рассчитать «вмененный» налог, на какие суммы он может быть уменьшен, в какие сроки следует заплатить ЕНВД и сдать отчетность.

Когда сдавать отчетность по ЕНВД

Единый налог на вмененный доход (ЕНВД) нужно перечислять ежеквартально не позднее 25-го числа месяца, следующего за отчетным кварталом.

Суммы ЕНВД по нормативу 100% подлежат зачислению в доходы местных бюджетов – бюджеты муниципальных районов и городских округов. То есть по месту постановки «вменещика» на учет в налоговой инспекции.

Налоговая декларация по единому налогу подается в ИФНС по итогам прошедшего квартала в течение 20 дней после окончания квартала. Форма налоговой декларации утверждена приказом ФНС России от 04.07.2014 № ММВ-7-3/353@.

27 января 2016 года в Минюсте РФ зарегистрирован Приказ ФНС № ММВ-7-3/590@ от 22.12.2015. Данным приказом ФНС России внесла поправки в форму декларации по ЕНВД. По структуре декларация не изменилась – титульный лист; раздела 1 (отражение сумм налога к уплате); раздел 2 (расчет налога для отдельных видов деятельности) и раздел 3 (исчисление суммы налога за налоговый период).

Однако из титульного листа убрали знак «МП» – отпадает необходимость ставить печать. Изменились штрих-коды листов – титульного, раздела 1 и раздела 3, а также в Разделе 2 теперь появится новая строка – «ставка налога». Напомним, в настоящее время региональные власти вправе снижать ставку единого налога по ЕНВД с 15 до 7,5 процентов.

Обновленная форма применяется, начиная с отчетности за 1 квартал 2016 года.

Бухгалтерский учет при ЕНВД

ИП, применяющие ЕНВД, не обязаны представлять бухгалтерскую отчетность и вести учет. Организации на ЕНВД помимо налоговой декларации и учета физпоказателей обязаны вести бухгалтерский учет и сдавать бухгалтерскую отчетность. Бухгалтерская отчетность для разных категорий организаций различается.

В общем случае она состоит из следующих документов:

- бухгалтерский баланс (форма 1);

- отчет о финансовых результатах (форма 2);

- отчет об изменениях капитала (форма 3);

- отчет о движении денежных средств (форма 4);

- отчет о целевом использовании средств (форма 6);

- объяснения в табличной и текстовой форме.

Для малых предприятий бухгалтерская отчетность состоит из двух обязательных документов

в упрощённой форме:

- бухгалтерский баланс (форма 1);

- отчет о финансовых результатах (форма 2).

Бухгалтерская отчетность при ЕНВД сдается один раз по итогам каждого года, но в две инстанции: в ФНС и в Росстат). Крайний срок сдачи отчетности – не позднее 31 марта.

За несвоевременную сдачу бухгалтерской отчетности предусмотрен штраф в размере 200 руб.

за каждый не представленный документ. С должностных лиц организации могут взыскать штраф в размере от 300 до 500 рублей + от 3000 руб. до 5000 руб. за не сдачу отчетности в Росстат.

Отчетность за работников

В ИФНС сдают:

- отчет о среднесписочной численности работников (по итогам календарного года

не позднее 20 января следующего года); - cправки 2-НДФЛ (по итогам календарного года не позднее 1 апреля следующего года );

- расчеты 6-НДФЛ. Это новый вид отчетности для всех работодателей. Его должны сдавать организации и ИП с работниками, начиная с 1 квартала 2016 года. В отличие от справок

2-НДФЛ, форма 6-НДФЛ составляется не отдельно по каждому сотруднику, а по всей компании или ИП в целом. Сдается по итогам каждого квартала не позднее последнего числа 1-го месяца следующего квартала.

В ПФР сдают:

- расчет по форме РСВ-1 (содержит сведения по начисленным и уплаченным страховым взносам за работников в ПФР и ФФОМС). Сдается по итогам каждого квартала не позднее 20 числа (для электронной формы) и 15 числа (для бумажной формы) 2-го месяца следующего квартала;

- отчет по форме СЗВ-М (содержит сведения позволяющие отследить работающих пенсионеров). Сдается по итогам каждого месяца не позднее 10 числа следующего месяца.

В ФСС сдают:

- отчет по форме 4-ФСС (содержит сведения по начисленным и уплаченным страховым взносам за работников в ФСС). По итогам каждого квартала не позднее 25 числа

(для электронной формы) и 15 числа (для бумажной формы) 1-го месяца следующего квартала.

Как рассчитать ЕНВД

Статьей 346.31 Налогового кодекса установлено, что ставка единого налога на вмененный доход составляет 15%. С 1 октября 2015 года актами представительных органов муниципальных районов, городских округов и законами городов федерального значения Москвы,

Санкт-Петербурга и Севастополя ставка ЕНВД может быть снижена с 15% до 7,5%.

Налоговый период по единому налогу – квартал.

Чтобы рассчитать ЕНВД, нужно определить сумму вмененного дохода. Для этого умножьте базовую доходность на количество единиц физического показателя и корректирующие коэффициенты (К1, К2).

Полученный результат умножьте на 15%. Это и будет исчисленная сумма единого налога.

Начисленную сумму единого налога можно уменьшить:

- на сумму уплаченных страховых взносов на обязательное страхование работников,

в том числе взносов «по травме»; - на сумму взносов в виде фиксированных платежей, уплаченных индивидуальными предпринимателями за свое страхование;

- на сумму выплаченных работникам пособий по временной нетрудоспособности

(за исключением несчастных случаев на производстве и профзаболеваний); - на платежи по договорам добровольного личного страхования, заключаемым

со страховыми компаниями в пользу работников.

Сумма ЕНВД может быть уменьшена только на сумму фактически выплаченных работникам пособий по временной нетрудоспособности за счет средств работодателя. А вот на суммы выплаченных пособий по беременности и родам, единовременных пособий женщинам, вставшим на учет в медучреждениях в ранние сроки беременности, ежемесячных пособий

по уходу за ребенком, уменьшать единый налог нельзя (письмо Минфина РФ от 28.03.2014 г.

№ 03-11-11/13859).

ЕНВД может быть уменьшен не более чем наполовину. При этом с 2013 года «вмененщики» уменьшают налог на сумму страховых взносов, уплаченную (в пределах ранее исчисленных сумм) в данном налоговом (отчетном) периоде, а не за этот же период, как было в 2012 году.

За какой период перечислены взносы – теперь неважно.

Например, страховые взносы за декабрь 2014 года, уплаченные в январе 2015 года, уменьшают сумму ЕНВД, исчисленную за I квартал 2015 года.

Это правило не относится к индивидуальным предпринимателям, работающим без наемных работников. Поскольку уплата страховых взносов за текущий год производится ими не позднее 31 декабря этого же года, при перечислении страховых взносов за 2014 год в 2015 году уменьшать сумму ЕНВД на эти взносы они не вправе.

Такие разъяснения финансисты давали в письмах от 26.05. 2014 № 03-11-11/24975, от 18.09.2013 года № 03-11-11/38636, от 29.03. 2013 № 03-11-09/10035.

Тем не менее, арбитражные суды придерживались иного мнения. Судьи отмечали, что в пункте 2.1 статьи 346.32 Налогового кодекса нет указания на то, что предприниматель, работающий самостоятельно, может уменьшить сумму исчисленного ЕНВД за квартал на фиксированный платеж, перечисленный только в этом налоговом периоде.

И поскольку Налоговый кодекс не регламентирует период уменьшения «вмененного» налога

на фиксированные страховые взносы, предприниматель вправе уменьшить сумму налога за квартал на взносы, уплаченные в следующем квартале, но до подачи декларации

(см. постановления АС Уральского округа от 16.07.2015 г. № Ф09-4591/15, ФАС Центрального округа от 11.07. 2014 г. № А09-9251/2013).

Верховный Суд РФ в определении от 16.02. 2015 г. № 307-КГ14-6614 подтвердил правомерность позиции арбитражных коллег. Суть спора заключалась в том, что ИП, не имеющий наемных работников, заплатил страховые взносы за пределами I квартала, но не позже подачи налоговой декларации за этот квартал. Точнее, дата оплаты страховых взносов и дата подачи декларации по ЕНВД совпадали. Верховный Суд решил, что предприниматель правомерно уменьшил сумму налога за I квартал на фиксированный платеж, уплаченный по истечении этого квартала.

ЕНВД в случае приостановки деятельности

На практике встречаются ситуации, когда плательщик ЕНВД по тем или иным причинам не ведет «вмененную» деятельность в каком-либо налоговом периоде. Например, деятельность может быть приостановлена или прекращена совсем. Соответственно, возникает вопрос: нужно ли уплачивать единый налог за этот период?

Для ответа на этот вопрос необходимо определить, сохраняется ли за организацией или предпринимателем статус плательщика ЕНВД. Ведь обязанность по уплате ЕНВД возлагается только на те организации (тех предпринимателей), которым присвоен этот статус.

Напомним, что плательщиками ЕНВД являются организации и индивидуальные предприниматели, которые (п. 1, 2 ст. 346.28 НК РФ):

- осуществляют «вмененную» предпринимательскую деятельность;

- состоят на учете в налоговой инспекции в качестве плательщиков данного налога.

Поскольку плательщик ЕНВД должен одновременно соответствовать этим двум условиям, для прекращения статуса недостаточно только прекратить вести «вмененную» деятельность. Нужно также, чтобы организация или индивидуальный предприниматель были сняты с учета (п. 1–3

ст. 346.28 НК РФ). До снятия с учета статус плательщика ЕНВД за прекратившим деятельность «вмененщиком» сохраняется.

Кроме того, ЕНВД облагается вмененный, то есть потенциально возможный доход (ст. 346.27, п. 1 ст. 346.29 НК РФ). Следовательно, «вмененщик» рассчитывает и уплачивает ЕНВД исходя из вмененного, а не фактически полученного дохода. Поэтому до тех пор, пока организация или предприниматель не сняты с учета в качестве плательщика ЕНВД, они должны уплачивать налог. А наличие или отсутствие у них фактического ведения деятельности и реального дохода значения не имеет. Такие разъяснения дает Минфин России в письмах от 19 марта 2015 г.

№ 03-11-11/14987, от 30 января 2015 г. № 03-11-11/3564.

К аналогичному выводу пришел ВАС России. Судьи рассмотрели ситуацию, связанную с приостановлением «вмененной» деятельности. Они указали, что факт временного приостановления деятельности сам по себе не снимает с организации (индивидуального предпринимателя) статуса плательщика ЕНВД и не освобождает от выполнения возложенных

на нее обязанностей (п. 7 Информационного письма Президиума ВАС России от 5 марта 2013 г. № 157).

Следовательно, организации и индивидуальные предприниматели, приостановившие «вмененную» деятельность, не должны уплачивать налог только после снятия их с учета в качестве плательщиков ЕНВД. Если же с учета они не сняты, обязанность по уплате налога за ними сохраняется.

Финансисты также напомнили, что сумма ЕНВД рассчитывается исходя из физического показателя и базовой доходности за месяц. Поэтому «вмененщикам», приостановившим деятельность в каком-либо периоде, нужно платить ЕНВД за этот период исходя из величины физического показателя, отраженной в последней налоговой декларации по этому налогу.

Например, если во II и III кварталах «вмененная» деятельность не велась, а в IV квартале была возобновлена, то в декларациях за II и III кварталы надо отразить сумму налога, исчисленную исходя из физических показателей, которые применялись при расчете ЕНВД за I квартал.

«Клерк» Рубрика Декларация по ЕНВД

Итак, последний налоговый период по ЕНВД завершен, с 2021 года этого налога уже не будет. Есть ли тонкости в заполнении декларации за последний квартал существования вмененки? Да, есть и связано это с уменьшением налога на страховые взносы. Об этом будет рассказано в данной статье при заполнении соответствующего раздела декларации. Несмотря на то, что пример заполнения приведен для индивидуального предпринимателя, основные правила для организаций такие же.

Форма декларации не изменилась, она утвержденная приказом ФНС № ММВ-7-3/414@ от 26.06.2018 г.

Состоит декларация из четырех разделов и титульного листа. При этом разделов 2 в декларации может быть несколько, если у налогоплательщика несколько видов деятельности или несколько мест ведения деятельности.

Раздел 4 в статье не рассматривается, поскольку он не актуален в 2020 году.В примере рассчитан налог по деятельности «розничная торговля», причем наш ИП ведет деятельность в другом городе — зарегистрирован он как ИП по месту жительства в Москве, а магазин у него в Санкт-Петербурге.

Общие правила заполнения декларации

Декларация может представляться как в бумажном, так и в электронном виде через телекоммуникационные системы. В бумажном виде декларация может заполняться вручную, чернилами черного, синего или фиолетового цвета, или с использованием компьютера. При использовании компьютера могут использоваться как средства Windows (Word, Excel и др.), так и специальное программное обеспечение. Декларации, формируемые с использованием специального программного обеспечения, отличаются от деклараций, заполненных без него внешним видом и правилами заполнения полей.

Наш пример сформирован в бесплатной программе Налогоплательщик ЮЛ, скачать её можно на сайте ФНС.Все поля декларации заполняются слева направо. Если какое-то поле заполняется не полностью, то в оставшихся клетках поля проставляются прочерки. При отсутствии данных в каком-то поле, по всему поля ставится прочерк. При заполнении декларации через специальные программы, прочерки в полях не ставятся, а выравнивание цифр и текста производится по правому, а не по левому краю полей.

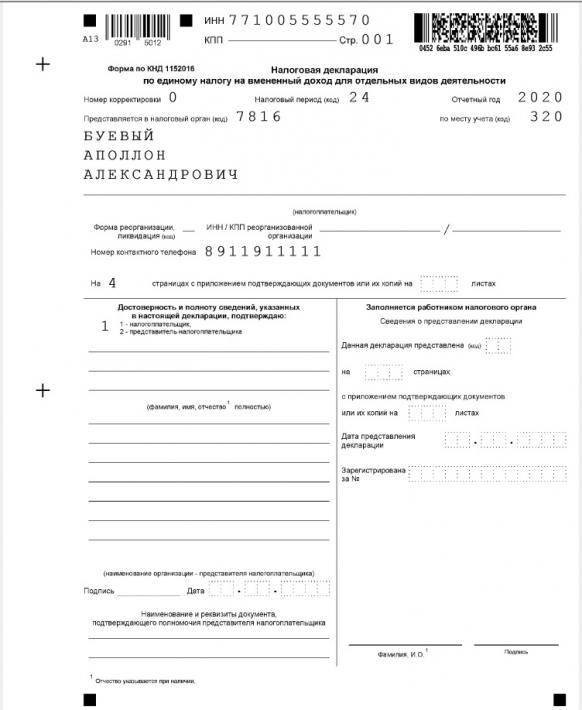

Титульный лист

Вверху титульного листа, так же, как и всех разделов декларации, указывается ИНН. Поле КПП индивидуальные предприниматели не заполняют, в поле ставится прочерк.

При представлении первичной декларации в поле «Номер корректировки» указывается 0, если сдается уточненная декларация, то ставится номер корректировки 1, 2 и т.д.

Налоговые периоды выбираются из Приложения 1 к Порядку заполнения декларации. 4 кварталу соответствует период 24.

В поле «по месту учета» ставятся коды из Приложения 3 Порядка. У ИП выбор кода зависит от того, стоит ли он на учете как плательщик ЕНВД по месту ведения деятельности или по месту жительства ИП. По месту жительства ИП встают на учет при пассажирских и грузоперевозках, развозной и разносной торговле, а также размещении рекламы на транспорте.

При заполнении поля «Налогоплательщик» указывается фамилия, имя и отчество (при его наличии) предпринимателя.

Ниже идут поля, заполняемые только организациями, в них предприниматели ставят прочерки.

Поскольку никакие документы к декларации не прикладываются, соответствующее поле тоже прочеркивается.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» фамилию ИП указывать не надо, если он сам подписывает декларацию. Если декларацию подписывает доверенное лицо предпринимателя, то указывается ФИО представителя (либо название организации-представителя). Обратите внимание, что доверенное лицо должно иметь нотариально заверенную доверенность.

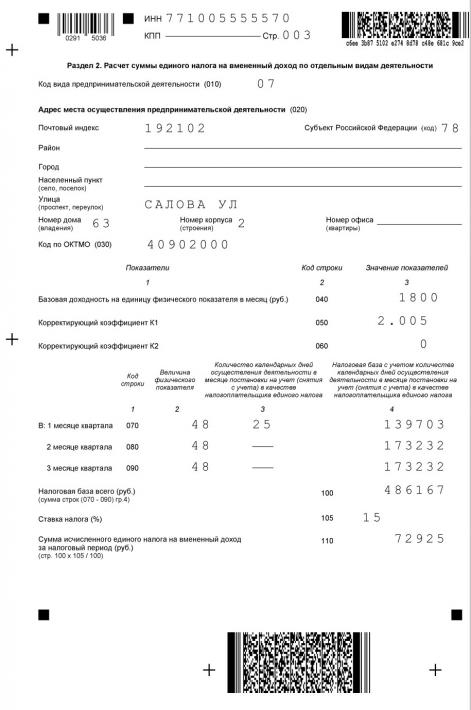

Раздел 2

Заполнение декларации начинается с раздела 2. Как выше уже писалось, этих разделов может быть несколько. В нашем примере раздел один.

Код вида предпринимательской деятельности выбирается из Приложения 5 к Порядку заполнения декларации.

В строке 020 указывается адрес места осуществления предпринимательской деятельности, а в строке 030 ОКТМО, соответствующий адресу. Адреса заполняются в соответствии с классификатором адресов, поэтому в образце декларации не написан город Санкт-Петербург, он указывается кодом 78, т.к. сам по себе субъект РФ.

В строке 040 указывается базовая доходность на единицу физического показателя в месяц по соответствующему виду предпринимательской деятельности. Найти её можно в пункте 3 ст.346.29 НК. По розничной торговле с торговыми залами базовая доходность составляет 1800 руб.

В строке 050 указывается коэффициент-дефлятор. В 2020 году он составлял 2,005.

В строке 060 указывается коэффициент К2, найти его можно в нормативном акте, которым введен налог ЕНВД на территории конкретного города или района. Иногда К2 состоит из различных подкоэффициентов, перемножив которые и получается коэффициент для расчета налога. Учтите, что К2 не может быть больше единицы, если после перемножения получается цифра больше, значит К2 равен 1.

Значение коэффициента К2 округляется до 3 знака после запятой. В случае, если коэффициент К2 не установлен, он равняется единице. В нашем случае он как раз равен 1.

В строках 070-090 рассчитывается налоговая база по каждому месяцу квартала. В графе 2 пишется величина физического показателя в целых единицах. Если величина физического показателя в каком-то из месяцев изменилась, то для расчета берется новая величина показателя, а не та, которая была ранее.

В графе 3 указывается количество календарных дней осуществления деятельности в месяце постановки на учет (снятия с учета) в качестве налогоплательщика ЕНВД. Эту графу заполняют только те налогоплательщики, которые вставали на учет или снимались с учета в отчетном квартале. Наш ИП встал на учет в октябре, поэтому в графе 3 стоят дни ведения деятельности.

В графе 4 указывается налоговая база за каждый календарный месяц налогового периода (произведение значений показателей по кодам 040, 050, 060 и 070 (080, 090)).

В строке 100 указывается сумма строк 070-090 по графе 4, а в строке 110 исчисленный налог (строка 100×15%).

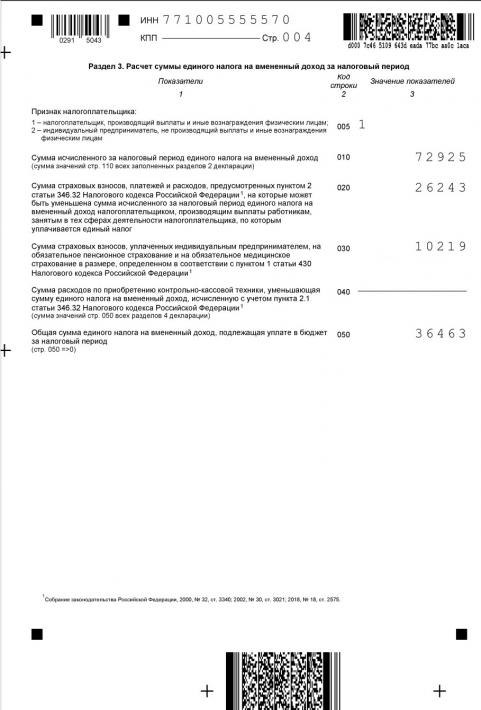

Раздел 3

После заполнения разделов 2 переходим к разделу 3. В нем указываются данные всех разделов 2, сколько бы их не было в декларации.

В строке 010 указываются суммы строк 110 всех разделов 2. У нас он один, поэтому суммировать нечего.

Строку 020 ИП, производящие выплаты физическим лицам. В строке указывается сумма страховых взносов в ПФ, ФОМС и ФСС за работников, уплаченная в текущем периоде. Так же в этой строке указываются расходы, на которые может быть уменьшен налог (оплата больничных за счет работодателя, добровольное личное страхование работников).

И вот тут и появляется особенность заполнения декларации за последний налоговый период существования ЕНВД. Обычно взносы за декабрь платятся в январе, т.е. в тот период, когда ЕНВД уже не будет. Это предусмотрели законодатели и указали, что страховые взносы, уплаченные после 31 декабря 2020 года за работников, занятых ранее в деятельности по ЕНВД, уменьшают налог последнего налогового периода, т.е. 4 квартала 2020 года. Тоже касается и пособий, выплаченных работникам за счет работодателя. Такое условие указано в пункте 2 статьи 4 Федерального закона от 23.11.2020 № 373-ФЗ.

Учтите, что это условие касается только взносов, уплачиваемых за работников, но не за самого ИПСумма строк 020 и 030 у ИП с работниками не может превышать 50% от строки 010, ведь налог такие работодатели могут уменьшить только вполовину.

Если сумма взносов более половины суммы исчисленного налога в строке 010, то ставится только часть её. Т.е. та, на которую будет уменьшен налог.

Пример: Наш ИП Буевый уплатил в 4 квартале взносов за себя на сумму 10 219 рублей. Кроме того, он уплатил взносов за работников в 4 квартале и январе (за декабрь) 29 112 рублей. На всю сумму взносов уменьшить налог не получится, потому что она превышает 50% от исчисленного налога в строке 010. Поэтому в строке 020 показана сумма взносов меньше.

Есть мнение, что надо указывать в строках 020 и 030 всю сумму уплаченных взносов, независимо от того, «влезут» они в уменьшение налога или нет. Автор статьи не поддерживает его, поскольку в декларации по общему правилу указываются показатели, влияющие на расчет налога.ИП, производящие выплаты физлицам, рассчитывают её по формуле стр.050 = стр.010 — стр.020 — стр. 030 — стр.040. При этом при этом разность значений показателей строк 010 и (020 030) не может быть меньше, чем 50% от строки 010. При этом строка 050 не может быть меньше нуля.

ИП, не производящие выплат физлицам, рассчитывают налог по формуле стр.050 = стр.010 — стр.030 — стр.040. При этом строка 050 не может быть менее нуля. Попросту говоря — налог не может быть с минусом.

В нашем примере налог к уплате у ИП уменьшен вполовину на взносы за себя и работников.

Раздел 1

После заполнения разделов 2 и 3, заполняется раздел 1. Если ОКТМО, по которому исчислен налог один, то все просто — сумма из строки 040 раздела 3 переносится в строку 020 раздела 1. Если налога к уплате в строке 040 нет, в строке 020 ставятся прочерки.

Если ОКТМО несколько, то налог по каждому коду определяется как произведение значения показателя по строке 040 раздела 3 и результата от соотношения общей суммы значений показателей по строкам 110 всех заполненных листов раздела 2 и с указанным кодом по ОКТМО к значению показателя по строке 010 раздела 3. Т.е. по формуле стр.020 = стр.040 х (сумма стр. 110 всех разделов 2 по данному ОКТМО/стр.010).

Куда сдавать декларацию

Бывшие налогоплательщики ЕНВД автоматом сняты с учета с 1 января 2021 года. Но декларацию все равно надо подавать туда, где вы стояли на учете до этой даты. Такое разъяснения приведена в письме ФНС от 20.11.2020 № СД-4-3/19053@.

Например, наш ИП будет сдавать декларацию в ИФНС Фрунзенского района Санкт-Петербурга, хотя на дату сдачи декларации числиться на учете там уже не будет. Туда же надо будет уплатить налог в срок не позднее 25 января. Срок сдачи декларации — 20 января.

С 1 января 2021 года спецрежим ЕНВД отменили, но знать правила расчета все же нужно, на тот случай, если от налоговой придет требование об уплате за прошлые периоды. Как рассчитывается ЕНВД для ИП и организаций, читайте в статье.

В данной статье мы не будем затрагивать отчеты, которые не связаны с ЕНВД и сдаются в зависимости от других факторов (6-НДФЛ, СЗВ-М и пр.). Речь пойдет о декларации — неотъемлемой части деятельности вмененщиков

Несмотря на то что данный спецрежим значительно упрощает работу бухгалтера, отчитываться все-таки придется. В данной статье мы не будем затрагивать отчеты, которые не связаны с ЕНВД и сдаются в зависимости от других факторов (6-НДФЛ, СЗВ-М и пр.). Речь пойдет о декларации — неотъемлемой части деятельности вмененщиков (п. 3 ст. 346.32 НК РФ).

Напомним, что при соблюдении определенных условий любой налогоплательщик может добровольно перейти на вмененку (п. 3 ст. 346.29 НК РФ).

Приказ ФНС России от от 26.06.2018 № ММВ-7-3/414@ утвердил действующую в данный момент форму декларации. Каждый раз при составлении отчетной формы проверяйте ее актуальность.

Декларацию подают до 20-го числа первого месяца очередного квартала (п. 3 ст. 346.32 НК РФ). Получается, что месяцами декларирования доходов будут апрель, июль, октябрь и январь. Иногда срок отчетности приходится на выходной или праздничный день, в таком случае законодательство разрешает отчитаться в первый рабочий день после законных нерабочих (п. 7 ст. 6.1 НК РФ).

Контур.Экстерн поможет рассчитать сумму налога

Куда и как сдавать декларацию

Направлять декларацию нужно в свою ФНС по месту регистрации фирмы (п. 2 ст. 346.28 НК РФ). Значит, если к деятельности, облагаемой ЕНВД, причастны лишь свои обособленные подразделения, а головной офис находится на иной налоговой системе, сдавать декларацию с данными «обособок» по адресу головного подразделения не нужно (п. 5.1 Порядка заполнения).

Если вмененщик ведет деятельность в одном регионе, в инспекцию, на территории которой он работает, нужно представить одну декларацию (число подразделений тут роли не играет).

Если вмененщик работает в разных местах, но подвластных одной инспекции, он также должен сдать одну налоговую декларацию.

Работа в разных регионах, принадлежащих разным налоговым инспекциям, обязывает спецрежимников сдавать декларации в каждую из инспекций.

Сдать декларацию по вмененке можно тремя путями:

- Через интернет.

- Почтовым отправлением, вложив экземпляр в письмо (надежнее оформить письмо с ценной описью).

- Лично принести в ФНС (п. 3 ст. 80 НК РФ).

Если декларацию не сдать в положенный срок, компанию (ИП) могут наказать материально (ст. 106 НК РФ). Штраф составит 5 % от суммы заявленного налога. ФНС возьмет штраф за каждый просроченный месяц, и неважно, полный это месяц или нет. Действующим законодательством установлен размер максимального (не более 30 % налога) и минимального (1 000 рублей) штрафов за нарушение сроков отчетности (ст. 119 НК РФ). Смягчающие обстоятельства, которые представит налогоплательщик, возможно, снизят штраф (п. 1 ст. 112, п. 3 ст. 114 НК РФ).

Главная опасность при несвоевременной сдаче утвержденной формы кроется в том, что налоговый инспектор может заблокировать банковский счет компании. Это наверняка случится, если просрочка больше 10 рабочих дней (п. 2 ст. 76 НК РФ).

Как заполнить декларацию

Отразить данные в декларации совсем не сложно, да и ее состав не такой массивный — всего-то три раздела и титульный лист.

Важное правило для всех разделов: стоимостные показатели указывают в целых рублях, а физические показатели — в целых единицах, применяя математическое округление. Например, 50 копеек нужно округлять до полного рубля.

Все страницы декларации нумеруются. Номера страниц записываются с использованием отведенной для этого графы, имеющей три ячейки. Так, например, пятая страница — «005», восьмая — «008» и т.п.

Сначала нужно заполнить раздел 2, потом раздел 3, а раздел 1 станет заключительным.

Титульный лист

Первый лист расскажет инспекторам основную информацию о налогоплательщике, с помощью которой его можно идентифицировать. В частности, это:

- ИНН и КПП;

- номер корректировки («0» свидетельствует о первичной декларации, а все корректировки подаются с присвоением порядкового номера, начиная с единицы);

- налоговый период (допустим, III квартал);

- отчетный год;

- код налоговой инспекции, куда сдается декларация (заветные цифры есть в уведомлении о постановке на налоговый учет, код можно уточнить лично, обратившись в ИФНС);

- код места представления декларации по месту учета компании (Приложение 3 к Порядку заполнения);

- название фирмы или ФИО (полностью) ИП;

- ОКВЭД;

- код реорганизации (ликвидации) и ИНН/КПП фирмы (заполняется только при реальном факте реорганизации или ликвидации, в противном случае просто прочеркните ячейки);

- телефонный номер;

- количество страниц декларации и обосновывающих документов;

- подтверждение подлинности и полноты сведений (код «1» — если в декларации стоит подпись директора, код «2» — если подписантом стал представитель компании);

- ФИО лица, подписавшего декларацию, и дата подписания. Если декларацию визирует руководитель, дополнительно ставится печать организации (при ее наличии). Если документ содержит подпись представителя, печать не ставится, но указываются реквизиты документа, подтверждающего право подписи. В ситуации, когда подписантом декларации выступает работник представителя (организации), он указывает свои ФИО, ставит подпись, указывает наименование организации — представителя налогоплательщика и данные документа (доверенности), который подтверждает имеющиеся полномочия.

Титульные листы разных деклараций заполняются по одному принципу. Если вы хоть раз сдавали любую налоговую форму, проблем у вас не возникнет.

Раздел 1

Код ОКТМО (строка 010) можно автоматически определить на сайте ФНС.

Обычно код включает 11 цифр, но есть компании, у которых он будет чуть короче. В таком случае свободные ячейки прочеркиваются и код будет иметь вид «27881249---».

Что касается значений показателей данного раздела (строка 020), то их нужно заполнить, используя исходные данные разделов 2 и 3. Причитающуюся бюджету сумму налога отражают по строке 020 (пп. 2 п. 4.1 Порядка заполнения).

В случае если строк с кодом 010 недостаточно, нужно заполнить недостающее количество листов раздела 1.

Раздел 2

Компании и ИП, ведущие разные виды деятельности или работающие в разных муниципальных образованиях, должны заполнять раздел 2 отдельно по каждому виду деятельности и месту ее ведения (по каждому коду ОКТМО) (п. 5.1 Порядка заполнения). Допустим, у фирмы есть собственная столовая и стоянка. Значит, бухгалтер заполнит два листа по разделу 2 — отдельно по общепиту, отдельно по автостоянке. Таким образом, разделов под номером два может быть и два, и пять, и десять.

По строке 010 нужно отметить код вида деятельности (всего их 22, Приложение № 5 к Порядку заполнения). В частности, код «02» свидетельствует об услугах ветлечебницы, а код «22» — о продаже товаров через автоматы.

По строкам 020 и 030 фиксируется полный адрес и код ОКТМО соответственно. Значения напрямую зависят от места, где осуществляется предпринимательская деятельность (Приложение № 6 к Порядку заполнения).

По строке 040 ставится базовая доходность. Она имеет разное значение для каждого спектра деятельности. Самая высокая доходность установлена для услуг, оказываемых автовладельцам (ремонт, т/о и мойка машин) — 12 000 рублей. А самый низкий показатель составляет всего 50 рублей, и установлен он для автостоянок. Базовая доходность может меняться вместе с НК РФ, уточнить ее можно в ст. 346.29.

По строке 050 нужно привести значение коэффициента-дефлятора К1 (каждый год он меняется).

По строке 060 следует указать значение корректирующего коэффициента базовой доходности К2, который комплексно учитывает нюансы ведения деятельности. К2 различен в разных регионах.

В графе 2 строк 070–090 отмечают физический показатель (это может быть площадь стоянки или светоизлучающей поверхности, количество торговых мест и пр.) В графе 3 строк 070–090 инспектор ФНС найдет количество календарных дней работы компании или ИП в месяце постановки на учет (снятия с учета) в качестве плательщика ЕНВД. Если в налоговом периоде спецрежимник не осуществлял постановку или снятие с учета, графа 3 прочеркивается. В графе 4 следует указать налоговую базу (величину вмененного дохода) за каждый месяц квартала, учитывая реальную длительность работы в каждом месяце налогового периода.

В строке 100 отражается налоговая база (величина вмененного дохода) за квартал. Понятно, что значение строки 100 — это сумма строк 070–090 графы 4.

Действующую ставку налога в вашем регионе покажите в строке 105.

По строке 110 пишется сумма налога за квартал (произведение значений строки 100 и строки 105).

Раздел 3

По строке 005 надо указать признак налогоплательщика — их всего два. Для ИП, не производящих выплаты работникам, предусмотрен код «2», для всех остальных категорий — код «1».

Сумма единого налога находит свое отражение в строке 010 и рассчитывается как сумма значений показателей по строке 110 всех заполненных листов раздела 2.

По строке 020 нужно указать сумму страховых взносов и больничных пособий. Кстати, на них можно уменьшить налог (п. 2 ст. 346.32 НК РФ).

По строке 030 пишется сумма фиксированных страховых взносов ИП.

Строка 040 отражает сумму расходов по приобретению контрольно-кассовой техники.

Строка 050 расскажет об общей сумме налога, подлежащей уплате в казну.

Формула для расчета строки 050 зависит от показателя строки 005. Если там стоит «1», в строку 040 запишите разницу между строками 010, 020, 030, 040. Учтите, что найденная сумма налога не может быть меньше, чем половина от суммы в строке 010. Код «2» в строке 005 говорит о том, что нужно вычесть из строки 010 строки 030 и 040. Проверьте, чтобы полученная сумма не была меньше нуля.

В завершение хочется привести пример расчета налога.

Ветклиника ООО «Львенок» работает в Перми и платит ЕНВД.

Базовая доходность равна 7 500 рублей (ст. 346.29). В штате компании всего шесть работников. Нештатных единиц нет. Больничных и взносов в текущем квартале не было.

Налоговая база для ветклиники рассчитывается так: 7 500 х 6 = 45 000 рублей. Для подсчета налога нужно умножить базу на корректирующие коэффициенты.

К1 в 2018 году составляет 1,868, К2 равен 0,6.

Налог за месяц = 45 000 х 1,868 х 0,6 х 15 % = 7 565,40 рубля.

Налог за квартал = 7 565,40 х 3 = 22 696,20 рубля.

Рассмотрим вариант, когда на итоговый налог влияет площадь. Рекламное агентство «Пиар» (ИП Васькина С. Т.) занимается рекламой на табло в Перми. Площадь информационного поля электронных табло в I квартале 2018 года составила 37 кв. м. Базовая доходность равна 5 000 рублей. Васькина С. Т. ведет деятельность без сотрудников, в январе — марте взносы за себя не отчисляла.

Налоговая база = 5 000 х 37 = 185 000 рублей.

Налог за месяц = 185 000 х 1,868 х 0,6 х 15 % = 31 102,20 рубля.

Налог за квартал = 31102,20 х 3 = 93 306,60 рубля.

Рассчитывая очередной налог, обращайте внимание на все показатели и сверяйте их с нормативными документами.

Читайте также: