Енвд как уменьшить площадь торгового зала при енвд

Опубликовано: 01.05.2024

ЕНВД облагается вмененный доход. Это потенциальный доход, который вы должны получить от вашего бизнеса.

Его рассчитывают как произведение базовой доходности на единицу физического показателя и количества единиц физического показателя, умноженное на корректирующие коэффициенты.

Базовая доходность – величина постоянная, установленная статьей 346.29 Налогового кодекса.

Поэтому, чтобы сэкономить единый налог, нужно уменьшить величину физического показателя. Сделать его можно, снизив численность работников, «урезав» площадь торгового зала и т. д.

Рассмотрим различные варианты такой оптимизации.

Уменьшаем площадь зала обслуживания посетителей

Если компания содержит свой ресторан, бар, кафе, столовую или закусочную и применяет ЕНВД, она сможет сэкономить на едином налоге, сократив площадь зала обслуживания посетителей. Для этого фирма может выделить отдельную зону под очередь или организовать круговое движение посетителей к кассам.

В статье 346.27 Налогового кодекса сказано, что площадь зала обслуживания посетителей – это площадь, предназначенная специально для потребления продуктов питания, а также для проведения досуга.

ЕНВД рассчитывают исключительно с той площади, которая предназначена непосредственно для употребления пищи и проведения досуга. При этом другие объекты, например, кухня, место раздачи и подогрева готовой продукции, место кассира, подсобные помещения в площадь зала обслуживания посетителей включать не нужно.

Однако не все так легко. Если вы просто разделите помещение (например, сделаете перегородку или поставите ширму), то спора с налоговиками вам не избежать. Чтобы свести риски к минимуму, вам нужно эту площадь выделить отдельно от зала обслуживания в инвентаризационных и правоустанавливающих документах. Этими документами могут быть: договор купли-продажи, технический паспорт на нежилое помещение, планы, схемы, экспликации, договор аренды (субаренды) нежилого помещения, разрешение на право обслуживания посетителей на открытой площадке и т.д.

Уменьшаем площадь торгового зала

Многие торговые фирмы продают товары как оптом, так и в розницу. При этом под ЕНВД подпадает только розничная торговля (ст. 346.27 НК РФ), а с оптовых продаж нужно платить общие налоги.

Проблема в том, что платить единый налог ваша компания, по мнению проверяющих, должна с общей площади торгового зала. И неважно, что на ней вы торгуете также оптом.

Обосновывают они это так. В Налоговом кодексе не определен порядок распределения площади торгового зала, если компания одновременно ведет два вида деятельности: облагаемый и не облагаемый «вмененным» налогом. Поэтому компании должны платить единый налог по розничной торговле с учетом всей торговой площади.

На наш взгляд, эта позиция спорная. Так как Налоговый кодекс не оговаривает порядок распределения торговой площади в случае ведения на нем двух видов деятельности, то компания вправе распределить площадь торгового зала пропорционально выручке, получаемой от деятельности, переведенной на «вмененку».

В пользу этого способа говорит и пункт 7 статьи 346.26 Налогового кодекса. В нем сказано, что фирмы, которые совмещают два режима, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций.

Кроме того, не стоит забывать, что при начислении налога с общей площади торгового зала фирма подвергается двойному налогообложению.

Такой же расчет можно применить и в случае, если компания на одной и той же площади реализует собственные и покупные товары.

Чтобы снизить риск претензий налоговой инспекции к компаниям, можно использовать другой способ минимизации ЕНВД. На наш взгляд, он более надежен.

Документальное «обособление» торговли

Речь идет о документальном оформлении разграничения оптовой и розничной торговли. В расчет торговой площади фирма должна включать только те помещения, в которых фактически проходит торговля. Об этом сказано в статье 346.27 Налогового кодекса. Это могут быть демонстрационные залы, открытые площадки, где размещают продаваемые товары, примерочные, стеллажи с продукцией и т. д. Но складские, подсобные, административные помещения в расчет не принимают.

При проверках налоговики зачастую смотрят лишь на площадь, указанную в договоре аренды. Они не обращают внимания на то, какое количество квадратных метров в действительности используют для торговли. В итоге контролеры могут заявить, что вы недоплатили вмененный налог, потребуют уплатить пени и штрафы. В такой ситуации вам придется отстаивать свою правоту в суде.

Чтобы не доводить дело до суда, советуем к договору аренды сделать письменное приложение. В нем подробно распишите, что вы планируете сделать с арендуемым залом. Укажите, для чего вы будете использовать каждое помещение. В случае претензий инспекторов вы сможете предъявить им этот документ. А из него будет видно, что общая площадь, предположим, 140 квадратных метров, но под торговые залы отведено лишь 100 квадратных метров. Компания также должна убедиться в том, что инвентаризационные и правоустанавливающие документы соответствуют друг другу, иначе претензий не избежать.

Напомним, что к инвентаризационным и правоустанавливающим документам относятся: договор купли-продажи нежилого помещения, технический паспорт на него, планы, схемы, экспликации, договор аренды (субаренды) нежилого помещения и др.

Такой же способ можно применить, если речь идет о рознице и опте на одной площади торгового зала. Именно компаниям-арендаторам можно порекомендовать заключить отдельные договоры аренды на оптовую и розничную площадь. А также закрепить эти изменения и в других документах. При этом в договорах аренды необходимо указать каждый вид деятельности отдельно.

Если вы предъявите налоговикам документы, они вряд ли смогут что-нибудь возразить. Однако не стоит забывать, что контролеры имеют право проверить, насколько действительность соответствует документации.

Установка временных конструкций

Еще одним способом сэкономить на ЕНВД является уменьшение торговой площади путем установки временных конструкций.

Например, если торговый зал состоит из нескольких помещений, которые отделены друг от друга разборными временными перегородками, а часть отгороженного помещения не используется для торговли, то ЕНВД рассчитывают исходя из размера используемой площади зала.

Для того, чтобы использовать в торговом зале временные конструкции в целях применения ЕНВД нужно, чтобы витрины, прилавки и иные не капитальные (переносные) конструкции были отражены в инвентаризационных или правоустанавливающих документах (постановление Арбитражного суда Уральского округа от 20 мая 2016 года № Ф09-3964/16 по делу № А71-9313/2015).

Площадь торгового зала при ЕНВД

Одним из видов «вмененного» бизнеса является розничная торговля. При этом воспользоваться можно тогда, когда площадь торгового зала магазина или павильона не превышает 150 квадратных метров . Если же это требование не соблюдать, то придется платить налоги в рамках общего режима или «упрощенки».

Как подсчитать торговую площадь для ЕНВД ?

Площадь торгового зала определяйте по правоустанавливающим и инвентаризационным документам. Такими документами могут быть договора купли-продажи нежилых помещений, техпаспорта, поэтажные планы, схемы, экспликации, договора аренды (субаренды) нежилых помещений или их отдельных частей. Площади подсобных, административно-бытовых, складских и других помещений, в которых не производится обслуживание покупателей, в площадь торгового зала не включаются. Такой порядок предусмотрен абзацами 22 и 24 статьи 346.27 Налогового кодекса РФ.

Помещения для торговли (торговые площади) в одном и том же торговом объекте арендуются одной и той же организацией по нескольким договорам

возможность применения ЕНВД зависит от наличия в этом объекте торговых залов и от порядка оформления правоустанавливающих документов.

При наличии нескольких торговых залов арендатору следует учитывать их суммарную площадь, если согласно правоустанавливающим документам эти торговые залы относятся к одному торговому объекту (магазину, павильону). Если суммарная площадь не превышает 150 кв. м, арендатор вправе применять ЕНВД. Если превышает – он должен платить налоги в соответствии с общей или упрощенной системой налогообложения.

Торговые залы относятся к разным торговым объектам

согласно правоустанавливающим документам , то для целей применения ЕНВД их площади учитываются отдельно.

Торговые залы в торговом объекте отсутствуют

то каждое арендованное помещение квалифицируется как обособленный объект организации торговли (магазин или павильон). И площади торговых залов таких объектов не суммируются. По каждому из них возможность применения ЕНВД следует оценивать отдельно. ЕНВД можно применять только в отношении тех торговых объектов, площадь торгового зала которых не превышает 150 кв. м. Аналогичные разъяснения содержатся в письмах Минфина России от 17 апреля 2009 г. № 03-11-09/142, от 4 сентября 2007 г. № 03-11-05/209, ФНС России от 2 июля 2010 г. № ШС-37-3/5778.

Как сократить площадь торгового зала, если этот показатель превышает 150 кв. м, а организации выгодно применять ЕНВД.

Необходимо провести следующие мероприятия:

- уменьшить площадь торгового зала , отгородив его часть (капитальной перегородкой) под подсобное или административно-бытовое помещение (письмо Минфина России от 4 июля 2006 г. № 03-11-04/3/335). При этом результаты перепланировки (уменьшение площади) должны быть отражены в инвентаризационных документах на помещение;

- сдать часть помещения в аренду . Торговая площадь, переданная в аренду, в расчет ЕНВД при розничной торговле не включается (письмо Минфина России от 24 апреля 2006 г. № 03-11-05/109).

Сдать в аренду часть магазина, тогда уменьшится «вмененный» налог

Физическим показателем для исчисления ЕНВД в отношении розничной торговли через магазины и павильоны с площадью торгового зала не более 150 кв.метров, является площадь торгового зала в кв. метрах. Если часть торговой площади передана в аренду (например, своим же знакомым ИП), то учитывать сданные в аренду метры при расчете «вмененного» налога не нужно.

В случае изменения в течение налогового периода величины физического показателя, при исчислении ЕНВД такое изменение учитывается с начала того месяца, в котором оно произошло.

«Ввмененный» налог за месяц, в котором заключен договор аренды, исчисляется исходя из площади торгового зала за вычетом площади, переданной в аренду. Основанием для уменьшения объекта обложения ЕНВД является договор аренды.

Включается ли площадь коридора в площадь торгового зала для целей применения системы налогообложения в виде ЕНВД?

В соответствии с п. 2 ст. 346.26 Налогового кодекса РФ (далее - Кодекс) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности применяется в отношении, в частности, предпринимательской деятельности в сфере розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли.

Статьей 346.27 Кодекса установлено, что к розничной торговле относится предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи.

Согласно ст. 346.29 НК РФ при исчислении суммы единого налога на вмененный доход в отношении предпринимательской деятельности в сфере розничной торговли, осуществляемой через магазины и павильоны, используется физический показатель " площадь торгового зала (в квадратных метрах)".

Под площадью торгового зала исходя из ст. 346.27 Кодекса понимается часть магазина , павильона (открытой площадки), занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей , площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей. К площади торгового зала относится также арендуемая часть площади торгового зала. Площадь подсобных, административно-бытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей, не относится к площади торгового зала.

Площадь торгового зала определяется на основании инвентаризационных и правоустанавливающих документов.

В целях применения гл. 26.3 Кодекса к инвентаризационным и правоустанавливающим документам относятся любые имеющиеся у организации или индивидуального предпринимателя документы на объект стационарной торговой сети (организации общественного питания), содержащие необходимую информацию о назначении, конструктивных особенностях и планировке помещений такого объекта, а также информацию, подтверждающую право пользования данным объектом (договор купли-продажи нежилого помещения, технический паспорт на нежилое помещение, планы, схемы, экспликации, договор аренды (субаренды) нежилого помещения или его части (частей), разрешение на право обслуживания посетителей на открытой площадке и другие документы).

Также следует отметить, что положением Государственного стандарта РФ ГОСТ Р 51303-99 "Торговля. Термины и определения", утвержденного Постановлением Госстандарта России от 11.08.1999 № 242-ст, предусмотрено такое понятие, как "подсобное помещение магазина".

Согласно указанному ГОСТу подсобным помещением магазина признается часть помещения магазина, предназначенная для размещения вспомогательных служб и выполнения работ по обслуживанию технологического процесса. В состав подсобного помещения магазина входят помещения для хранения упаковочных и обвязочных материалов, технологического оборудования, инвентаря, тары, уборочных машин, отходов упаковки, мойки инвентаря и производственной тары, приема стеклянной посуды от населения, экспедиция по доставке товаров на дом, коридоры, тамбуры, вестибюли.

Учитывая изложенное, площадь коридора не включается в площадь торгового зала магазина.

Если же площадь коридора магазина, согласно инвентаризационным и правоустанавливающим документам, включена в площадь торгового зала магазина и (или) на такой площади ведется розничная торговля, то, соответственно, при расчете суммы единого налога на вмененный доход площадь коридора следует включать в площадь торгового зала магазина.

Площадь торгового зала определяется на основании инвентаризационных и правоустанавливающих документов

К ним могут быть отнесены:

- договоры купли-продажи нежилого помещения;

- технические паспорта на нежилое помещение;

- планы;

- схемы;

- экспликации;

- договоры аренды (субаренды) нежилого помещения или его части (частей);

- договоры безвозмездного (возмездного) пользования;

- другие документы.

Площадь нескольких магазинов на «вмененке» можно считать отдельно

Если компания планирует расширить бизнес и открыть несколько объектов, то не всегда ясно, как считать площадь: совокупно или по каждому магазину отдельно .

Все зависит от того, как оформлены документы. Общая площадь всех арендованных помещений учитывается только тогда, когда объекты находятся в одном здании и согласно поэтажному плану и экспликации относятся к одному магазину или павильону. Если же компания заключит отдельный договор аренды на каждый магазин, да еще и расположены они в разных сооружениях, то и физический показатель будут считать не «оптом», а для каждого из объектов аренды. Соответственно, и угрозы слететь с «вмененки» не будет.

Барная стойка не включается в общую площадь зала обслуживания посетителей в целях расчета ЕНВД

Организация оказывала услуги общественного питания и применяла в отношении данного вида деятельности ЕНВД. При расчете единого налога налогоплательщик учитывал площадь зала обслуживания посетителей. При этом он не включал в размер физического показателя площадь, занимаемую барными стойками. Однако налоговики обнаружили, что стойки не были выделены в отдельную, конструктивно обособленную функциональную зону, в которую нет доступа посетителям. Поэтому, по их мнению, площадь, занятую барными стойками, нужно было включать в общую площадь зала обслуживания для цели расчета ЕНВД.

Суд поддержал организацию, указав на следующее. Тот факт, что барные стойки являются конструктивно отделенными, подтверждается результатами технической инвентаризации БТИ, а именно: поэтажными планами с экспликацией к ним, локальными сметными расчетами на производство работ, где площадь и место расположения барных стоек схематично зафиксированы. Из них следует, что зоны барных стоек недоступны для посетителей и фактически используются для комплектования и отпуска готовой продукции, напитков; столы и стулья для посетителей расположены за пределами площади барных стоек.

Таким образом, организация правомерно рассчитала ЕНВД без учета площади, которую занимают барные стойки (постановление АС Северо-Западного округа от 04.02.16 № А52-3758/2014).

ЕНВД по розничной торговле: суд признал, что торговый зал может быть отделен от склада временными, а не капитальными перегородками

Экспликации технического паспорта не могут служить основанием для доначисления налога, поскольку данные документы не свидетельствуют о том, что налогоплательщик имеет какие-либо права на использование торговых площадей, не указанных в договоре аренды. В качестве приложения к договору аренды помещения площадью 104 кв. метра был составлен план, в котором были графически обозначена арендованная площадь, и отображены временные перегородки. Факт установки таких перегородок подтверждается соответствующими документами (договор подряда, акт выполненных работ). Все это позволяет индивидуализировать сданную в аренду площадь торгового зала. Таким образом, заключили судьи, предприниматель правомерно платил ЕНВД (постановление АС Западно-Сибирского округа от 22.04.16 № А70-6147/2015).

Торговый зал, торговое место при вмененке

Когда для уплаты ЕНВД применять показатель "площадь торгового места"?

Минфин РФ в своем письме № 03-11-11/16838 от 15.05.2013 напоминает, что в целях применения ЕНВД магазином признается специально оборудованное здание (его часть), предназначенное для продажи товаров и оказания услуг покупателям и обеспеченное торговыми, подсобными, административно-бытовыми помещениями, а также помещениями для приема, хранения товаров и подготовки их к продаже.

павильоном признается строение, имеющее торговый зал и рассчитанное на одно или несколько рабочих мест. К площади торгового зала относится также арендуемая часть площади торгового зала. Площадь подсобных, административно-бытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей, не относится к площади торгового зала. Площадь торгового зала определяется на основании инвентаризационных и правоустанавливающих документов.

Под торговым местом понимается место, используемое для совершения сделок розничной купли-продажи. К торговым местам относятся здания, строения, сооружения (их часть) и (или) земельные участки, используемые для совершения сделок розничной купли-продажи, а также объекты организации розничной торговли и общественного питания, не имеющие торговых залов и залов обслуживания посетителей (палатки, ларьки, киоски, боксы, контейнеры и другие объекты, в том числе расположенные в зданиях, строениях и сооружениях), прилавки, столы, лотки (в том числе расположенные на земельных участках).

Если объект стационарной торговой сети фактически отвечает признакам магазина или павильона, то при исчислении единого налога на вмененный доход следует применять физический показатель « площадь торгового зала (в квадратных метрах)».

Если торговый объект обладает признаками стационарной торговой сети, не имеющей торговых залов (т.е. является крытым рынком (ярмаркой), торговым комплексом, киоском или другим аналогичным объектом) с площадью торгового места, превышающей 5 квадратных метров, то при исчислении суммы указанного налога следует применять физический показатель « площадь торгового места (в квадратных метрах)».

- ЕНВД: коэффициент дефлятор К1 и К2, таблица расчет

Публикуются корректирующие коэффициенты дефляторы при расчете ЕНВД в виде таблицы. Приведена формула расчета ЕНВД. - Единый Налог на Вмененный Доход

Виды бизнеса в уставе и отчетность. Какие услуги в Подмосковье подпадают под ЕНВД. Нет деятельности - сдавать отчетность? А/машины на ремонте. Численность 100 человек.

Здравствуйте. Всё должно быть прописано в договоре аренды для каждого арендатора с экспликацией торговых площадей. Налоговой нужны цифры и картинки. На словах ничего не доказать.

Несмотря на то, что налоговых режимов, которые могут заменить ЕНВД, формально всего три, но я выделила целых шесть.

Формально три, это: патент, упрощенка и общий режим.

Но дело в том, что упрощенка настолько отличается в зависимости от выбранного объекта налогообложения, что представляет из себя как бы два независимых налоговых режима:

1) УСН с объектом доходы и

2) УСН с объектом доходы минус расходы.

А общий режим налогообложения, он как бы один, но для ИП и юрлица даже налоги, кроме НДС, разные: ИП платит НДФЛ 13%, а юрлицо - налог на прибыль 20%. Да и не только налоги разные, но и методы расчета тоже разные: у ИП - кассовый, у юрлица - метод начисления. Поэтому, при детальном рассмотрении, мы видим здесь два совершенно независимых и непохожих налоговых режима.

Но есть еще и третий общий режим: если ИП или юрлицо (при оборотах до 2 миллионов в квартал) использует свое право на освобождение от НДС по статье 145 - то это еще один вариант налогообложения. Для юрлица ничего особо интересного в данном режиме нет, а вот для ИП с кассовым методом данный налоговый режим становится конкурентом упрощенки с объектом "доходы минус расходы", потому что он реально получается выгоднее.

Организационно-правовая форма.

ИП или ООО (точнее, не только ООО, а любое юрлицо).

Главные плюсы ИП по сравнению с ООО заключаются в том, что:

- ИП свободно забирает прибыль (в отличие от юрлица, которое распределяет чистую прибыль на дивиденды, а с дивидендов учредителя удерживает НДФЛ);

- для ИП доступно больше налоговых режимов ( в нашем случае это патент и общий налоговый режим для ИП, причем он может быть в двух вариантах: С НДС и без НДС)

Это главные плюсы и, думаю, что нам на этом этапе, этого достаточно. Выгоды очевидны.

И учитывая, что бизмесмены самостоятельно выбирают организационно-правовую форму для ведения бизнеса, и я бы рекомендовала рассматривать ИП с особым пристрастием,

но есть одно НО для розницы, которое называется.

Розничная торговля крепким алкоголем.

В соответствии с Федеральным законом 171-ФЗ от 22.11.95 "О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции", крепкий алкоголь в розницу могут продавать только организации, а ИП может продавать лишь пиво и слабоалкогольные напитки (статья 16, пункт 1).

Поэтому, если речь идет о данном товаре - то только юрлицо.

Следующее ограничение - выручка.

Без ограничений - это общий налоговый режим (он подходит и для юрлиц, и для ИП), с выручки нужно будет начислять НДС.

Ограничение до 150 млн в год - это упрощенка.

До 60 млн в год - патент.

До 8 млн в год - ОСН с освобождением от НДС (мы будем рассматривать этот налоговый режим для ИП)

Могут применять и ИП, и организации. Ограничения: выручка - до 150 млн в год, численность работников - до 100 человек, остаточная стоимость ОС - до 150 млн, доля других организаций в УК - не более 25%.

При применении УСН, налогоплательщики выбирают объект налогообложения самостоятельно. Есть 2 варианта: 1) доходы и 2) доходы, уменьшенные на расходы.

В общем случае ставки следующие: для объекта доходы - 6%, доходы минус расходы - 15%.

Региональными властями ставки могут быть снижены.

Подробности о методике расчета налога с примерами в статье "Режимы налогообложения 2020":

УСН с объектом ДОХОДЫ

УСН с объектом ДОХОДЫ-РАСХОДЫ

Для того, чтобы сравнивать альтернативы ЕНВД на цифрах, нам нужно изначально понимать размер самого налога.

Формула расчета налога ЕНВД в рознице следующая:

ЕНВД = Площадь магазина х Базовая доходность на 1 кв.м. в месяц х К1 х К2 х 15%,

где:

Базовая доходность на 1 кв.м. в месяц установлена в НК РФ, статья 346.29, пукт 3: для розничного магазина = 1 800.

К1 - это корректирующий коэффициент, устанавливаемый на федеральном уровне по всей России, в 2020 = 2,005.

К2 - это корректирующий коэффициент, устанавливаемый на региональном уровне (цель коэффициента - снижать размер налога в зависимости от региона, поэтому от может быть установлен в интервале от 0,01 и до 1).

15% - это ставка налога.

Далее, полученная сумма ЕНВД может быть уменьшена до 50% на страховые взносы за работников, суммы выплат по больничным листам за счет работодателя, страховые взносы ИП "за себя".

Для того, чтобы можно было посмотреть цифры в сравнении между разными регионами я сделала выборку на 13 городов: Грозный, Екатеринбург, Казань, Краснодар, Москва, Люберцы (Московская область), Нижний Новгород, Новосибирск, Пенза, Ростов-на-Дону, Самара, Санкт-Петербург и Челябинск.

Площадь магазина, которую я взяла для сравнения, составляет 50 м.кв (хотя на ЕНВД можно до 150), но я взяла 50, чтобы дальше легко было сравнить с патентной системой налогообложения (ведь на патенте 50 м.кв. - это максимум).

Считаем на год.

Первая часть расчета будет одинаковая для всех 13 городов:

50 м.кв х 1800 х 2,005 х 15% х 12 мес = 324 810

Кому интересно сравнить стоимость патента в разных городах, я подготовила диаграмму.

На диаграмме представлена стоимость патента для розничного магазина, площадью до 50 квадратных метров, на весь 2020 год.

На примере тех же 13 городов, для которых мы считали ЕНВД.

Для каждого города приведены отдельно минимальная стоимость патента и максимальная стоимость патента, потому что в зависимости от площади торговой точки, числа наемных работников, вида товаров или территориальной зоны стоимость патента может колебаться даже в пределах одного города. (Эти правила устанавливают региональные власти).

ИП на патенте заплатит в год:

1) Цену патента (считаем в калькуляторе).

2) Фиксированные взносы за себя в пенсионный и медицинский фонд (в 2020 году сумма составит 40 874 рубля, в том числе в пенсионный фонд - 32 448 руб, в медицинский фонд - 8 426 руб).

3) Дополнительный взнос в пенсионный фонд: 1% от выручки, превышающей 300 000 рублей. Итоговая сумма взноса в пенсионный фонд (фиксированный платеж + дополнительный взнос) не может превышать в 2020 году 259 584 рубля.

Важная дополнительная информация про дополнительный взнос ИП на патенте.

Для расчета дополнительного взноса ИП на патенте налоговой базой признается ПОТЕНЦИАЛЬНО ВОЗМОЖНЫЙ ДОХОД (указанный на обратной стороне патента), независимо от фактически полученной выручки.

*Рассчитать потенциально возможный доход можно обратным счетом, зная цену патента, рассчитанную в патентном калькуляторе.

Ставка налога по патенту составляет 6% от потенциально возможного дохода. Исключение составляет только Крым: там 4% до 2021 года.

Формулы:

Общая: Потенциально возможный доход = Цена патента / 6 х 100

Для Крыма: Потенциально возможный доход = Цена патента / 4 х 100

А далее, чтобы рассчитать дополнительный взнос в ПФ, из полученной суммы вычитаем 300 000, затем умножаем ее на 1% (и проверяем, на всякий случай, не превышено ли ограничение годового взноса в ПФ).

Рассчитаем платежи для ИП на патенте в городе Новосибирск, вид деятельности: розничная торговля через магазин площадью 50 кв.м.

1) Стоимость патента, рассчитанная в калькуляторе: 135 000

2) Фиксированные взносы ИП: 40 874

3) Дополнительный взнос в ПФ:

Потенциально возможный доход = 135 000 / 6 х 100 = 2 250 000

Доп.взнос в ПФ: (2 250 000 - 300 000) х 1% = 19 500

ИТОГО: 195 374

Организации и ИП, применяющие УСН, самостоятельно выбирают объект налогообложения.

Есть 2 варианта:

1) Доходы, ставка 6% (в отдельных регионах может быть снижена до 1%)

2) Доходы-Расходы, ставка 15%, но не менее 1% от доходов (в отдельных регионах ставка может быть снижена с 15% до 5%).

Перейти по ссылке → Выбрать свой регион вверху страницы → Спуститься вниз до текста "Информация ниже зависит от вашего региона" → Ознакомиться с информацией по региональным льготам.

Сведения о субъектах РФ, принявших законы о снижении налоговой ставки по УСН с сайта Минфина (по состоянию на 2017, все регионы в одном файле). Ссылка на документ.

ССЫЛКИ НА КАЛЬКУЛЯТОР УСН:

Скопируйте калькулятор УСН себе на диск и сможете редактировать (Файл - Скопировать): https://docs.google.com/spreadsheets/d/1MMaVGdGL1l.

КАЛЬКУЛЯТОР УСН, скачать в формате ODS https://yadi.sk/d/qOnf89rFErxIHw

ИП на УСН платит в год:

1) Фиксированные взносы за себя в пенсионный и медицинский фонд (в 2020 году сумма составит 40 874 рубля, в том числе в пенсионный фонд - 32 448 руб, в медицинский фонд - 8 426 руб).

2) Дополнительный взнос в пенсионный фонд: 1% от выручки, превышающей 300 000 рублей. Итоговая сумма взноса в пенсионный фонд (фиксированный платеж + дополнительный взнос) не может превышать в 2020 году 259 584 рубля.

3) Налог по УСН (зависит от выручки, считается кассовым методом, методика различается в зависимости от выбранного объекта налогообложения: ДОХОДЫ или ДОХОДЫ-РАСХОДЫ).

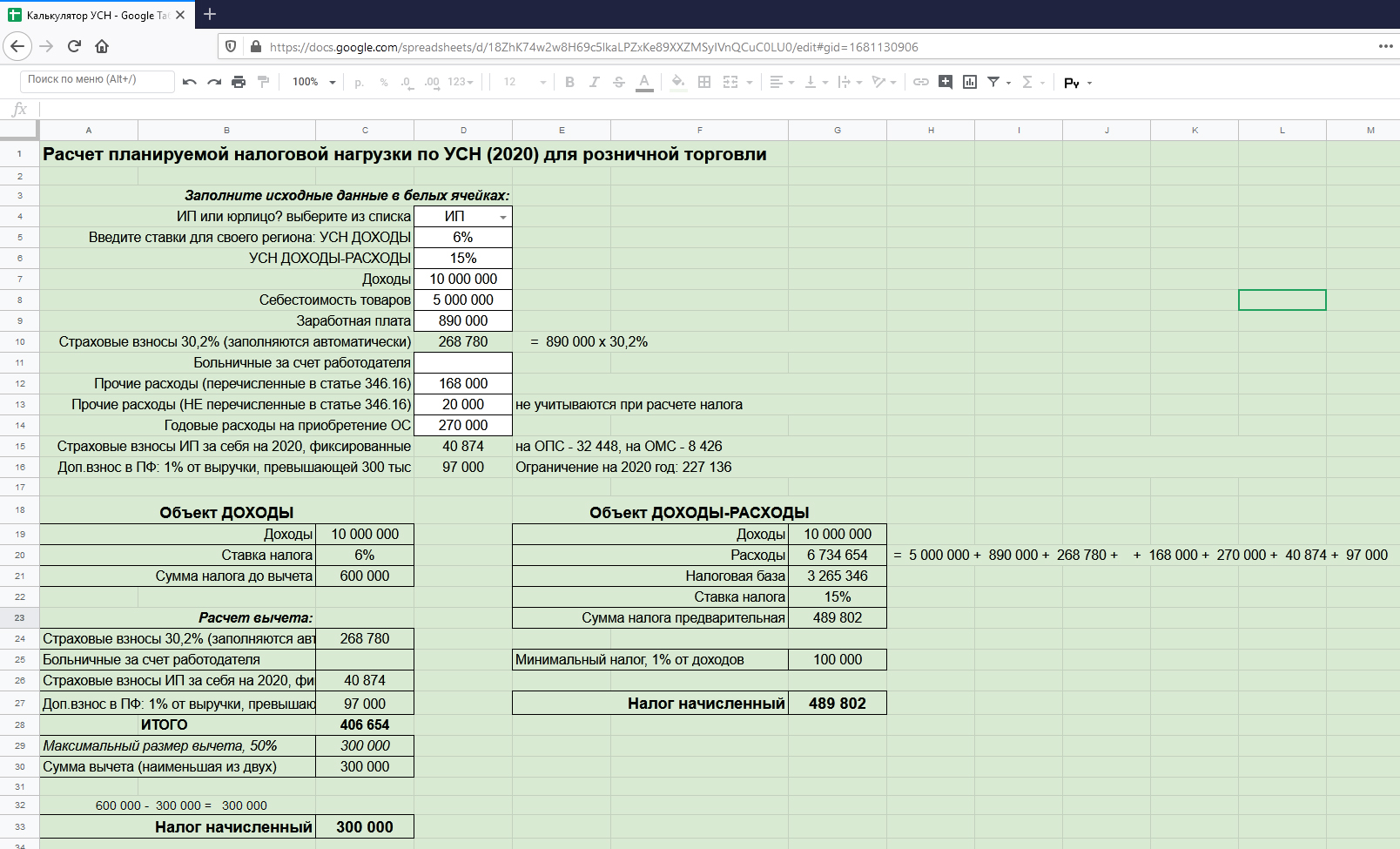

Рассчитаем налог для ИП на УСН в городе Новосибирск, вид деятельности: розничная торговля через магазин площадью 50 кв.м. за 2020 год.

Доходы - 10 000 000, себестоимость товаров 5 000 000, заработная плата работников - 890 000, страховые взносы с заработной платы работников - 268 780. Аренда помещения - 168 000. Представительские расходы - 20 000. Расходы на приобретение основных средств - 270 000.

(будем считать, что это оплаченные принимаемые для расчета УСН доходы и расходы, но они не включают платежи ИП "за себя" в пенсионный и медицинский фонд, которые тоже оплачены.)

В Новосибирске действуют общие ставки по УСН: 6% для объекта ДОХОДЫ и 15% для объекта ДОХОДЫ-РАСХОДЫ (в Новосибирске нет региональных льгот, но для других регионов обязательно проверяйте).

За 2020 год ИП заплатит следующиеи налоги

1) Фиксированные взносы ИП: 40 874

2) Дополнительный взнос в ПФ:

(10 000 000 - 300 000) * 1% = 97 000

3) Единый налог по УСН:

6% от объекта ДОХОДЫ

10 000 000*6%= 600 000

И эту сумму имеем право уменьшить на уплаченные фиксированные взносы ИП - 40 874, доп взнос в ПФ - 97 000 и уплаченные страховые взносы за работников - 268 780.

40 874 + 97 000 + 268 780 = 406 654

ИП без работников уменьшает налог хоть до 0, а ИП с работниками в пределах 50%. В нашем случае максимальный размер уменьшения налога составит 300 000.

Налог начисленный: 600 000 - 300 000 = 300 000

или

15% от объекта ДОХОДЫ-РАСХОДЫ (но не менее 1% от доходов, так как это минимальный налог)

(10 000 000 - 5 000 000 - 890 000 - 268 780 - 168 000 - 270 000 - 40 874 - 97 000) х 15% = 489 802

Обратите внимание, что представительские расходы в расчет налога мы не включили, так как они не перечислены в статье 346.16 НК РФ.

Сравниваем с минимальные налогом: 10 000 000 * 1% = 100 000

К уплате: 489 802

П редприниматель, который занимается розничной торговлей или оказывает услуги общественного питания, применяет ЕНВД. При расчете «вмененного» налога учитываются специфические для данной системы налогообложения физические показатели, основанные на исчислении площади используемых в деятельности помещений. При этом от правильности определения их общего метража зависит не только размер налога к уплате, но и сама возможность применения предпринимателем ЕНВД. Поэтому важно знать о том, какие помещения в расчет не принимаются. В этом помогут подсказки, которые можно найти в судебной практике.

Сэкономить на «вмененном» налоге можно, уменьшив площадь помещений, учитываемых для целей налогообложения. Сделать это можно на совершенно законных основаниях. Рассмотрим три вида помещений, которые не нужно включать в расчет физического показателя при исчислении ЕНВД.

Помещения, в которых ведется ремонт

Чаще всего торговые помещения индивидуальные предприниматели арендуют. И нередко перед началом работы они делают в них ремонт или даже реконструкцию. Возможна ситуация, когда часть помещения еще находится на стадии подготовительных работ, а часть уже можно использовать для торговли. При определении физического показателя для расчета ЕНВД «площадь торгового зала (в квадратных метрах)» ИП может столкнуться с вопросом о том, нужно ли учитывать те площади, которые еще не эксплуатируются.

Согласно подп. 6 п. 2 ст. 346.26 НК РФ система налогообложения в виде ЕНВД может применяться в отношении розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 кв. м по каждому объекту организации торговли. Физическим показателем в данном случае является «площадь торгового зала (в квадратных метрах)».

Для ответа на этот вопрос следует обратиться к определению того, что признается площадью торгового зала. Оно приводится в ст. 346.27 Налогового кодекса РФ.

площадь торгового зала – часть магазина, павильона (открытой площадки), занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей. К площади торгового зала относится также арендуемая часть площади торгового зала. Площадь подсобных, административнобытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей, не относится к площади торгового зала. Площадь торгового зала определяется на основании инвентаризационных и правоустанавливающих документов

Непосредственно площади, на которых ведутся ремонтные работы, здесь не упоминаются. В то же время можно сделать предположение, что поскольку предприниматель не осуществляет через такие помещения торговую деятельность, то и учитывать их при определении площади торгового зала для целей налогообложения на данном этапе не следует. После окончания ремонтных работ метраж этих помещений будет влиять на итоговый физический показатель. Правда, скорее всего, если предприниматель решит временно исключить площади, где проводятся ремонт или реконструкция, налоговые инспекции, которые подходят к данному вопросу более формально, не согласятся с ним. Тем не менее судебная практика подтверждает правомерность такого решения.

Аналогичная ситуация стала предметом рассмотрения ФАС СевероЗападного округа.

Так, в ходе выездной налоговой проверки инспекция установила, что индивидуальный предприниматель не включил в площадь торгового зала для целей налогообложения помещения, где велись ремонт и реконструкция. Налоговики посчитали, что эти действия привели к занижению налоговой базы, и на данном основании привлекли предпринимателя к ответственности и доначислили ему единый «вмененный» налог. Не согласившись с решением налогового органа, предприниматель обратился в суд.

Судьи выяснили, что в проверяемом периоде ИП арендовал помещения общей площадью 141,2 кв. м. Однако при осуществлении розничной торговли была задействована не вся площадь арендуемых помещений. Дело в том, что в подвальных помещениях еще производилась реконструкция и велись ремонтные работы. В обоснование этого предприниматель представил проект реконструкции, договор на оказание услуг по ремонту, локальные сметы, разрешения на строительство и др. Примечательно, что в качестве доказательства проведения ремонта и реконструкции в указанных помещениях выступили и жалобы жильцов на сопровождавший эти работы шум, направленные в адрес предпринимателя.

В постановлении от 15.10.2012 по делу № А42-8611/2010 со ссылкой на положения главы 26.3 Налогового кодекса суд пришел к выводу, что при исчислении налоговой базы по ЕНВД учитывается площадь всех помещений, фактически используемых для осуществления деятельности. Как следствие, площади, на которых производится ремонт и реконструкция, в расчет не берутся. Решение инспекции о привлечении предпринимателя к ответственности и доначислении ему суммы ЕНВД суд признал неправомерным.

Площадь, используемая для хранения товаров

При исчислении площади торгового зала не учитываются помещения, используемые для хранения товаров. Такой вывод напрашивается из анализа определения данного физического показателя. Ведь в статье 346.27 Налогового кодекса РФ площадь подсобных, административнобытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей, не относится к площади торгового зала. Но важно иметь подтверждение того, что эти площади используются именно для указанных целей. Иначе налоговые инспекторы могут признать их частью торговой площади. Вероятность этого довольна высока, о чем свидетельствует тот факт, что судам нередко приходится рассматривать споры о включении в торговую площадь складских помещений. Впрочем, позиция судов по данному вопросу однозначна.

В постановлении от 03.06.2013 № Ф03-1604/2013 ФАС Дальневосточного округа особое внимание обратил на то, что для целей уплаты единого налога на вмененный доход имеет значение фактическое использование площади при осуществлении торговли, а не способ отделения торгового помещения от иных помещений. К такому выводу он пришел при рассмотрении спора между предпринимателем и налоговой инспекцией о том, необходимо ли учитывать для целей налогообложения помещения, используемые для хранения товаров.

Предприниматель на основании договора субаренды арендовал помещение общей площадью 24 кв. м, расположенное в магазине. В рамках осуществления розничной торговли он установил в этом помещении перегородку, отделив тем самым торговый зал от складского помещения. В результате этих действий площадь торгового зала составила 16 кв. м, площадь помещения для хранения товара – 8 кв. м. При расчете единого налога на вмененный доход индивидуальный предприниматель использовал физический показатель «площадь торгового зала (в квадратных метрах)», равный 16 кв. м. Помещение для хранения товара оборудовано подтоварниками и в нем не производится обслуживание покупателей.

Что касается налоговой инспекции, то она не оспаривала факт наличия помещения для хранения товара по существу. Однако считала, что поскольку помещение разделено на две части лишь временной перегородкой, то является единым. А значит, налог должен исчисляться с учетом общей площади в 24 кв. м. Но суд встал на сторону предпринимателя и решение налоговой инспекции о доначислении ему единого налога на вмененный доход признал неправомерным.

![]()

Необходимо обратить внимание, что в судебной практике имеются и решения, согласно которым площади для приемки и хранения товара нужно включать в расчет площади торгового места. Правда, они связаны главным образом с ошибками самого предпринимателя. Ярким примером является постановление ФАС Волго-Вятского округа от 24.12.2012 по делу № А38-1707/2012.

По результатам камеральной проверки налоговая инспекция доначислила индивидуальному предпринимателю ЕНВД, поскольку ИП неправомерно занизил величину физического показателя «площадь торгового места» на площадь, используемую для складирования товара.

Как выяснили судьи, предприниматель вел розничную торговлю обувью на арендуемой части нежилого помещения. Согласно договору аренды и акту приема-передачи для реализации товара ИП предоставлено право временного возмездного пользования нежилым помещением общей площадью 20,2 кв. м, которое находится на территории торгового комплекса и представляет собой изолированную торговую секцию без деления на торговую площадь и складские помещения.

Согласно ст. 346.27 НК РФ стационарная торговая сеть, не имеющая торговых залов, располагается в предназначенных для ведения торговли зданиях, строениях и сооружениях, не имеющих обособленных и специально оснащенных для этих целей помещений, а также используемых для заключения договоров розничной куплипродажи и для проведения торгов. К ним относятся крытые рынки (ярмарки), торговые комплексы, киоски, торговые автоматы и др. Необходимым критерием для отнесения помещения к объектам стационарной торговой сети, имеющей торговые залы, является наличие подсобных и административнобытовых помещений, а также помещения для приема, хранения товаров и подготовки их к продаже.

Под торговым понимается место, используемое для совершения сделок розничной куплипродажи. К нему относятся здания, строения, сооружения и земельные участки, используемые для совершения сделок розничной куплипродажи, а также объекты организации розничной торговли и общественного питания, не имеющие торговых залов и залов обслуживания посетителей (палатки, ларьки, киоски, боксы, контейнеры и другие объекты, в том числе расположенные в зданиях, строениях и сооружениях), прилавки, столы, лотки (в том числе расположенные на земельных участках), земельные участки, используемые для размещения объектов организации розничной торговли (общественного питания), не имеющих торговых залов (залов обслуживания посетителей), прилавков, столов, лотков и других объектов.

Довод предпринимателя о том, что разделение помещения торговым оборудованием на торговую и складскую площади является достаточным основанием для выделения торгового зала, судьи отклонили. Связано это с тем, что отделенная часть помещения торговой точки для хранения (складирования) товара при помощи витрин, прилавков и иных переносных конструкций не может быть признана подсобным помещением. Ведь само понятие «помещение» предполагает его конструктивную обособленность и специальное оснащение. Документов, связанных с переустройством помещения, коммерсант не представил.

Судьи пришли к выводу, что спорное помещение не относится к объектам стационарной торговой сети, имеющей торговый зал. А при осуществлении розничной торговли через объект, признаваемый торговым местом, физический показатель «площадь торгового места» включает в себя все площади, относящиеся к данному объекту торговли, в том числе и используемые для приемки и хранения товара.

Площадь барной стойки

На основании п. 2 ст. 346.26 Налогового кодекса РФ к «вмененным» видам деятельности относится оказание услуг общественного питания через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 кв. м по каждому объекту организации общественного питания.

объект организации общественного питания, имеющий зал обслуживания посетителей, – здание (его часть) или строение, предназначенное для оказания услуг общественного питания, имеющее специально оборудованное помещение (открытую площадку) для потребления готовой кулинарной продукции, кондитерских изделий и (или) покупных товаров, а также для проведения досуга. К данной категории объектов организации общественного питания относятся рестораны, бары, кафе, столовые, закусочные;

площадь зала обслуживания посетителей – площадь специально оборудованных помещений (открытых площадок) объекта организации общественного питания, предназначенных для потребления готовой кулинарной продукции, кондитерских изделий и (или) покупных товаров, а также для проведения досуга, определяемая на основании инвентаризационных и правоустанавливающих документов

При этом зал обслуживания посетителей включает в себя только площадь, которая предназначена непосредственно для употребления пищи и проведения досуга. Площадь иных помещений, например, кухни, места раздачи и подогрева готовой продукции, места кассира, подсобных помещений и т.д. в целях уплаты ЕНВД в площадь зала обслуживания посетителей не включается. Об этом Минфин России говорил еще в своем письме от 03.02.2009 № 03-11-06/3/19.

Но, несмотря на столь однозначные разъяснения финансового ведомства, на практике возникают споры относительно площадей, которые прямо не упомянуты в данном письме. Речь идет, в частности, о барных стойках. Впрочем, споры понятны: налоговики считают, что их территории однозначно относятся к тем, где посетители непосредственно употребляют продукцию, а налогоплательщики настаивают на включении этих площадей в перечень мест для раздачи готовой продукции и мест кассира. Посмотрим, что об этом думают судьи.

По результатам выездной проверки налоговая инспекция привлекла налогоплательщика к ответственности по п. 1 ст. 122 Налогового кодекса РФ за неполную уплату единого налога на вмененный доход. Основанием послужил вывод налогового органа о занижении физического показателя «площадь зала обслуживания посетителей» на площадь размером 18,3 кв. м, занятую барной стойкой.

ФАС Центрального округа выяснил, что спорная площадь (18,3 кв. м) занята барной стойкой, за которой располагались витрины для выкладки кулинарной продукции, холодильное оборудование, оборудование для разогрева и приготовления пищи, кассовый аппарат. Доказательств того, что на данной площади либо непосредственно у барной стойки происходило потребление кулинарной продукции посетителями, налоговым органом не представлено.

Кроме того, от иных частей помещения барная стойка отделена эвакуационным проходом, площадь которого не являлась предметом договора аренды и запрещение занимать который мебелью и оборудованием прямо предусматривалось в актах приема-передачи арендуемых площадей.

В результате суд признал неправомерным решение инспекции о привлечении налогоплательщика к ответственности, предусмотренной п. 1 ст. 122 НК РФ, за неполную уплату ЕНВД. Свои выводы ФАС Центрального округа привел в постановлении от 21.11.2012 по делу № А35-4212/2012.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Индивидуальный предприниматель имеет в собственности помещение. Часть помещения он сдает в аренду, а на оставшейся части будет торговать сам (ЕНВД).

Как предпринимателю подтвердить свою площадь торгового помещения - какие документы нужны?

Рассмотрев вопрос, мы пришли к следующему выводу:

При исчислении ЕНВД и определении площади торгового зала предпринимателю следует руководствоваться инвентаризационными и (или) правоустанавливающими документами (документами о собственности на помещение), а также договором аренды, в котором должна быть четко указана площадь торгового зала, передаваемого в аренду.

Налоговые органы при проверке правильности исчисления налога могут затребовать имеющиеся у налогоплательщика правоустанавливающие и инвентаризационные документы, а также договор аренды.

При этом предприниматель вправе вместе с налоговой декларацией по ЕНВД представить в налоговый орган документальное обоснование уменьшения площади торгового зала на переданную в аренду площадь.

Обоснование вывода:

В соответствии со ст. 93 НК РФ должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы посредством вручения этому лицу (его представителю) требования о представлении документов. При этом ст. 93 НК РФ не уточняет, в случае проведения какой именно проверки налоговый орган вправе осуществлять указанные выше действия, следовательно, истребовать документы налоговая инспекция вправе при проведении любой проверки. При этом НК РФ предусматривает два вида налоговых проверок - выездная и камеральная.

Порядок проведения камеральной проверки закреплен в ст. 88 НК РФ. Согласно нормам данной статьи камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

Как указано в п. 7 ст. 88 НК РФ, при проведении камеральной налоговой проверки налоговый орган не вправе требовать у налогоплательщика дополнительные сведения и документы, если иное не предусмотрено настоящей статьей или если представление таких документов вместе с налоговой декларацией (расчетом) не предусмотрено НК РФ.

Если говорить о едином налоге на вмененный доход, то ст. 346.32 НК РФ устанавливает обязанность о предоставлении только самой декларации по ЕНВД, форма и порядок заполнения которой в настоящее время утверждены приказом Минфина России от 08.12.2008 N 137н. Требования об обязанности прикладывать к данной декларации какие-либо документы в данной статье не содержится. При этом Порядок заполнения декларации предусматривает возможность предоставления в налоговый орган дополнительных документов, но не содержит требований об обязанности такие документы прикладывать.

В п. 3 ст. 88 НК РФ установлено, что если камеральной налоговой проверкой выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

В соответствии с п. 4 ст. 88 НК РФ налогоплательщик, представляющий в налоговый орган пояснения относительно выявленных ошибок в налоговой декларации (расчете) и (или) противоречий между сведениями, содержащимися в представленных документах, вправе дополнительно представить в налоговый орган выписки из регистров налогового и (или) бухгалтерского учета и (или) иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (расчет).

Порядок проведения выездной налоговой проверки регламентирован ст. 89 НК РФ. В соответствии с данной статьей налогоплательщик обязан обеспечить возможность должностным лицам налоговых органов, проводящих выездную налоговую проверку, ознакомиться с документами, связанными с исчислением и уплатой налогов.

При проведении выездной налоговой проверки у налогоплательщика могут быть истребованы необходимые для проверки документы в порядке, установленном ст. 93 НК РФ.

При необходимости, уполномоченные должностные лица налоговых органов, осуществляющие выездную налоговую проверку, могут проводить инвентаризацию имущества налогоплательщика, и производить осмотр производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода либо связанных с содержанием объектов налогообложения, в порядке, установленном ст. 92 НК РФ.

Таким образом, в ст. 93 НК РФ и ст. 89 НК РФ прямо не указывается на перечень документов, которые могут быть истребованы налоговым органом в ходе выездной налоговой проверки. Из норм ст. 23, ст. 24 и п. 12 ст. 89 НК РФ следует, что проверяемое лицо должно представить лишь те документы, которые связаны с исчислением и уплатой налогов.

Предприниматель, осуществляющий розничную торговлю через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли (пп. 6 п. 2 ст. 346.26 НК РФ), является плательщиком ЕНВД.

Исходя из ст. 346.29 НК РФ при исчислении суммы ЕНВД в отношении предпринимательской деятельности в сфере розничной торговли, осуществляемой через магазины и павильоны, используется физический показатель "площадь торгового зала (в квадратных метрах)".

В соответствии со ст. 346.27 НК РФ площадь торгового зала - часть магазина, павильона (открытой площадки), занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей. К площади торгового зала относится также арендуемая часть площади торгового зала. Площадь подсобных, административно-бытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей, не относится к площади торгового зала.

Площадь торгового зала определяется на основе правоустанавливающих и инвентаризационных документов. К таким документам относятся любые имеющиеся у налогоплательщика на объект стационарной торговой сети документы, содержащие необходимую информацию о назначении, конструктивных особенностях и планировке помещений такого объекта, а также информацию, подтверждающую право на пользование данным объектом (договор передачи, договор купли-продажи нежилого помещения; технический паспорт на нежилое помещение, планы, схемы, экспликации, договор аренды (субаренды) нежилого помещения или его части и т.п.).

При проверке правильности исчисления данного налога инспекторы могут проверить планы помещений, в которых ведется розничная торговля, и помещений, которые сдаются в аренду, а также договора аренды и иные документы, в которых указан метраж данных помещений.

Так, исходя из ст. 606 ГК РФ по договору аренды арендодатель обязуется предоставить арендатору имущество за плату во временное владение и пользование или во временное пользование. При этом ст. 607 ГК РФ установлено, что в договоре аренды должны быть указаны данные, позволяющие определенно установить имущество, подлежащее передаче арендатору в качестве объекта аренды. При отсутствии этих данных в договоре условие об объекте, подлежащем передаче в аренду, считается не согласованным сторонами, а соответствующий договор не считается заключенным.

Таким образом, при исчислении ЕНВД и определении площади торгового зала предпринимателю следует руководствоваться инвентаризационными и (или) правоустанавливающими документами (документами о собственности на помещение), а также договором аренды, в котором должна быть четко указана площадь торгового зала, передаваемого в аренду.

Ситуация, подобная Вашей, была рассмотрена в письме Минфина России от 19.10.2007 N 03-11-04/3/411. Налогоплательщика интересовало, вправе ли он самостоятельно при расчете ЕНВД уменьшить площадь торгового зала, если он по каким-то причинам временно не использует часть площади, указанную в договоре аренды как торговую.

Представители финансового ведомства сообщили, что согласно п. 9 ст. 346.29 НК РФ в случае, если в течение налогового периода у налогоплательщика произошло изменение величины физического показателя, при исчислении суммы единого налога он учитывает такое изменение с начала того месяца, в котором оно произошло. Поэтому в случае, если по определенным причинам часть площади торгового зала не используется в целях ведения предпринимательской деятельности по розничной торговле, налогоплательщик при исчислении ЕНВД может скорректировать размер площади торгового зала. При этом такая корректировка должна иметь документальное обоснование, которое налогоплательщик может представить в налоговый орган по месту осуществления предпринимательской деятельности в качестве приложения к налоговой декларации по ЕНВД. Эта норма может применяться, например, в ситуации, когда часть площади торгового зала используется временно под складские помещения, что подтверждается экспликацией, выданной бюро технической инвентаризации, а также распоряжением администрации.

Также положения п. 9 ст. 346.29 НК РФ применимы, если плательщик ЕНВД в отношении деятельности в сфере розничной торговли, осуществляемой через объект стационарной торговой сети, имеющий торговый зал, передает часть его площади в аренду. В такой ситуации для целей исчисления ЕНВД площадь торгового зала также должна быть скорректирована. При этом площадь торгового зала уменьшается на площадь, сданную в аренду, поскольку ЕНВД исчисляется исходя из площади торгового зала, непосредственно используемой для осуществления розничной торговли.

Однако обращаем Ваше внимание на следующее. В приведенном нами письме сказано: обоснованием к такому расчету могут являться договор аренды части площади торгового зала и, соответственно, инвентаризационные документы (например экспликация, выданная бюро технической инвентаризации), в которых должна быть указана площадь торгового зала, непосредственно используемая для ведения розничной торговли. Таким образом, по мнению чиновников, разграничения площади торгового зала только в договоре аренды недостаточно. Для правомерного применения ЕНВД необходимо также, чтобы указанное разграничение имелось в инвентаризационных и правоустанавливающих документах. Данный вывод Минфин России подтвердил и в 2008 году письмом от 22.01.2008 N 03-11-05/10.

Для реализации сказанного в письме Минфина России от 28.01.2008 N 03-11-05/17 финансисты рекомендовали пригласить представителей Федерального агентства кадастра объектов недвижимости (подведомственных ему организаций) (на момент издания письма), которые проведут внеплановую техническую инвентаризацию данного помещения и, соответственно, внесут изменения в инвентаризационные документы. Так, по их мнению, инвентаризацию следует делать после переоборудования тех или иных помещений, здания в целом, а также в случае передачи части площади магазина в аренду для целей, не связанных с розничной торговлей, с последующей перепланировкой. В настоящее время такими вопросами занимается Федеральная служба государственной регистрации, кадастра и картографии (Росреестр). Положение о Федеральной службе государственной регистрации, кадастра и картографии утверждено постановлением Правительства РФ от 01.06.2009 N 457.

Поэтому, для того чтобы подтвердить площадь части торгового зала, на которой предприниматель будет торговать сам (ЕНВД), для целей расчета налога по розничной торговле, ему дополнительно необходимо будет использовать договоры аренды сданной им площади для исключения ее из общей площади торгового зала. Во избежание споров полагаем целесообразным, особенно в случае, если идет речь о перепланировке помещения (выделении площадей, передаваемых в аренду), по ее окончании также пригласить для инвентаризации специалистов Росреестра.

Из вышеизложенного следует, что налоговые органы при проверке правильности исчисления налога имеют право затребовать любые имеющиеся у налогоплательщика правоустанавливающие и инвентаризационные документы только в ходе выездной налоговой проверки. При этом предприниматель вправе вместе с налоговой декларацией по ЕНВД представить в налоговый орган документальное обоснование уменьшения площади торгового зала на переданную в аренду площадь.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Мойтак Татьяна

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Читайте также: