Декларация енвд при закрытии ип в 2020 году образец заполнения

Опубликовано: 25.04.2024

obrazec_deklaracii_envd_pri_zakrytii_ip_za_2020.jpg

Похожие публикации

2020 год стал переломным для многих предпринимателей. Уменьшение выручки и предстоящая отмена спецрежима ЕНВД привели к тому, что часть налогоплательщиков решила отказаться от дальнейшего ведения бизнеса. Снятие ИП с учета не освобождает от подачи отчетности за последний налоговый период - заполнить и сдать декларацию нужно в установленный законом срок. Рассмотрим, какие нюансы возникают при оформлении документа и приведем образец декларации по ЕНВД при закрытии ИП в 2020 году.

Какую форму использовать для отчетности по ЕНВД за последний налоговый период

ФНС не стала разрабатывать отдельный бланк для случаев закрытия ИП на ЕНВД. Декларация подается по обычной форме, утвержденной приказом ФНС от 26.06.2018 г. № ММВ-7-3/414@. Этим же приказом утвержден и порядок ее заполнения.

В какой срок сдается декларация по «вмененке»

Отдельный срок для представления отчетности ИП, прекращающим деятельность, в НК РФ не оговаривается. Заполнить декларацию ЕНВД при закрытии ИП и представить ее в ИФНС необходимо не позднее 20 числа месяца, следующего за последним налоговым периодом - кварталом (п. 3 ст. 346.32 НК РФ). Так, снявшись с учета, к примеру, в ноябре 2020 г., последнюю декларацию бывший ИП должен подать не позднее 20.01.2021 г. Правомерность применения указанного срока подтверждается и письмом ФНС от 20.03.2015 г. № ГД-4-3/4431@.

Перечисляется налог в бюджет не позже 25 числа месяца, следующего после завершения отчетного квартала.

Что учесть при заполнении декларации ЕНВД при закрытии ИП в 2020 г.

Основные требования, предъявляемые к оформлению отчета по ЕНВД, актуальны и для «ликвидационной» формы.

Действующим Порядком заполнения предусмотрены: односторонняя печать документа, запрет на внесение исправлений, использование только черных чернил и определенного шрифта при заполнении формы на компьютере («Courier New» высотой 16 - 18 пунктов).

Стоимостные показатели указываются в целых рублях. Текстовые поля заполняют заглавными печатными буквами.

Пустые ячейки при заполнении отчета вручную обязательно прочеркиваются. Листы нумеруются в хронологическом порядке, их общее количество указывается на первой странице.

Коды для титульного листа «ликвидационной» формы

На титульном листе, как обычно, вписываются ИНН, фамилия, имя, отчество, телефон налогоплательщика. В декларации ЕНВД на закрытие налоговый период - это номер квартала, в котором была прекращена предпринимательская деятельность. Если ИП снялся с учета в 4 квартале 2020 г. – ставится код «24» (коды перечислены в Приложении № 1 к Порядку заполнения декларации).

После снятия ИП с учета он вправе подать декларацию в любую инспекцию – как по месту жительства, так и по месту ведения «вмененной» деятельности. Когда декларация сдается в ИФНС по месту ведения деятельности, код по месту учета - «320». Если декларация подается по месту жительства ИП, указывается код «120» (Приложение № 3 к Порядку заполнения).

Заполнение декларации ЕНВД при закрытии ИП

Дата снятия предпринимателя с регистрационного учета обычно не совпадает последним днем налогового периода. Поэтому часто возникает вопрос, как отразить в декларации неполный период. Напомним, расчет налоговой базы отражается в Разделе 2 декларации. Для того, чтобы начисление было корректным:

- указывается код предпринимательской деятельности (из Приложения № 5 Порядка заполнения);

- заполняется адрес места ведения бизнеса и ОКТМО территории;

- базовая доходность выбирается из перечня по видам деятельности (п. 3 ст. 346.29 НК),

- коэффициент К1 в 2020 г. - 2,005 (Приказ Минэкономразвития от 21.10.2019 г. № 684), коэффициент К2 утверждают региональные власти;

- физический показатель отражается по месяцам ведения бизнеса; если в налоговом периоде его значение менялось, новый показатель применяется с начала месяца изменения.

Если последний месяц неполный, в поле «Количество календарных дней…» нужно проставить число дней, в течение которых ИП числился плательщиком ЕНВД, включая день снятия с учета.

Как рассчитать налоговую базу по «вмененке»

Для определения налоговой базы за полный месяц базовая доходность, коэффициенты К1, К2 и величина физического показателя перемножаются. Получившееся значение вносится в соответствующую ячейку Раздела 2 декларации.

Если месяц отработан не полностью:

- сначала база рассчитывается за полный месяц;

- получившееся значение делится на количество календарных дней месяца и умножается на число фактически отработанных на спецрежиме дней (с 1-го числа по день снятия с учета).

В месяце, когда ИП не работал, во всех ячейках ставятся прочерки.

Налоговая база за квартал образуется при сложении величин баз за каждый месяц периода.

Налог к уплате

Налог рассчитывается умножением базы за квартал на ставку 15%. Сумма к перечислению в бюджет уменьшается до 50% на величину страховых взносов (уплаченных в налоговом периоде), взносов по договорам ДЛС (добровольного личного страхования) в пользу работников и больничных, выплаченных из средств предпринимателя. ИП без работников могут полностью снизить налог на сумму уплаченных страхвзносов «за себя». Эти сведения отражаются в Разделе 3 декларации.

Итоговая сумма, подлежащая оплате, переносится в Раздел 1 отчета.

Образец декларации ЕНВД за 2020 г. при закрытии ИП

Чтобы пояснить, как заполняется декларация ЕНВД при закрытии ИП, образец оформления отчета приведем по следующим данным:

ИП Красноперов с 01.01.2020 занимался грузоперевозками в г. Электросталь Московской области, работая на ЕНВД и используя 1 автомобиль. 20 ноября 2020 г. он прекратил деятельность и снялся с учета как ИП. Работников Красноперов не нанимал.

В октябре 2020 г. предприниматель уплатил часть фиксированных страховых взносов за 2020 год: 500 руб. в ФФОМС и 2300 руб. в ПФР (всего 2800 руб.).

Базовая доходность для автотранспортных услуг по перевозке грузов - 6000 руб., К1 = 2,005, региональный К2 = 1,0 (Решение Совета депутатов г. Электросталь № 206/42 от 21.11.2012). Указанных данных достаточно для заполнения декларации по ЕНВД ИП при закрытии бизнеса.

Образец готовой к сдаче формы ИП Красноперова приведен ниже:

При закрытии бизнеса предприниматель исключается из Единого Реестра и с этого момента ИП считается официально ликвидированным. Процедура регулируется Законом № 129-ФЗ от 08.08.01 г. и подразумевает совершение ряда обязательных действий. В том числе уплачиваются долги по налогам и сборам в бюджет и социальные фонды, а также подается декларация при закрытии ИП.

В какой форме составляется отчетность? Это зависит от особенностей налогообложения предпринимательской деятельности. Разберемся, как правильно подать декларацию при ликвидации бизнеса физлица.

Нормативный регламент закрытия ИП – общий требования

Механизм прекращения предпринимательства подробно описан в стат. 22.3 Закона № 129-ФЗ. В первую очередь, чтобы инициировать процедуру закрытия, следует подать пакет документов в территориальные налоговые органы по месту проживания гражданина (либо его временного пребывания). При этом заполняется заявление утвержденной формы Р26001, платится госпошлина в сумме 160 руб. Дополнительно прикладываются справки из ПФР о том, что все персонифицированные сведения за сотрудников были сданы в срок.

Отдельные случаи ликвидации ИП описаны в п. 2-6 стат. 22.3. В частности, это закрытие бизнеса по причине принятия судебного решения, смерти гражданина, признания несостоятельности, лишения права на ведение бизнеса и т.д. Если все документы заполнены правильно, сведения достоверны, срок ликвидации не превышает 5 дней (рабочих) от момента подачи данных в ИФНС (стат. 8 Закона № 129-ФЗ).

Относительно деклараций, подать все формы лучше до того, как ИП будет ликвидирован. Но если по каким-то причинам предприниматель не успел отчитаться, налоговики не вправе отказать в ликвидации ИП или в приемке отчетных форм. В случае нарушения законодательных сроков сдачи деклараций, а также при перечислении налоговых платежей с опозданием, налогоплательщику будут предъявлены штрафные санкции. Взыскать штрафы ИФНС может и после того, как предприниматель официально ликвидирует свою деятельность.

Ликвидационная декларация при закрытии ИП на ОСНО

Когда ИП ведет бизнес на общем налоговом режиме, основными налогами, по которым он обязан отчитаться, являются – НДС и НДФЛ с доходов. Следовательно, при закрытии ИП на ОСНО подаются декларации за последний налоговый период по НДС и подоходному налогу.

Сроки подачи деклараций для ИП на ОСНО:

НДФЛ – согласно п. 2 стат. 229 физлица, ликвидирующие свой бизнес, обязаны отчитаться по ф. 3-НДФЛ за текущий налоговый период в 5-дневный срок с даты закрытия ИП. Перечислить сумму подоходного налога в бюджет следует в 15-дневный срок от момента предоставления декларации.

НДС – согласно п. 5 стат. 174 декларация по налогу на добавленную стоимость (с кодом «0» на титульнике) предоставляется в общие сроки для всех налогоплательщиков, включая закрывающихся ИП. Крайняя дата подачи установлена как 25-ое число следующего за налоговым периодом месяца. Уплата налога выполняется как обычно, то есть равными суммами с разбивкой на 3 последующих месяца.

Закрытие ИП – налоговая декларация по ЕНВД

При ведении предпринимательской деятельности с использованием специального вмененного режима, основной формой отчетности для физлица становится декларация по единому налогу, ЕНВД. Снятие с учета плательщика вмененки в середине квартала дает бизнесменам законную возможность исчислить налог не за весь квартал, а за фактически отработанные календарные дни отчетных месяцев. Поскольку налоговым периодом при ЕНВД признается не год, а квартал, при закрытии ИП необходимо отчитаться перед ИФНС путем подачи декларации по вмененному режиму.

Сдавать отчет следует до 20-го числа. Бланк утвержден в Приказе ФНС № ММВ-7-3/353 от 04.07.14 г., где перечислены правила составления документа. При заполнении нужно обратить внимание на правильность указания кодов на титульнике. В частности, если проводится ликвидация ИП, следует отразить код «0» в поле код реорганизации/ликвидации. А по строке код периода приводится специальный цифровой показатель:

Сроки уплаты единого налога при закрытии ИП соответствуют общим по стат. 346.32. Крайней датой для перечисления сумм за квартал признается 25-ое число. Следовательно, общие сроки для сдачи отчета (уплаты налога) на 2018 г. будут такими:

За 4 кв. 2017 г. – до 22.01.18 г. (подача) / до 25.01.18 г. (уплата).

За 1 кв. 2018 г. – до 20.04.18 г. / до 25.04.18 г.

За 2 кв. 2018 г. – до 20.07.18 г. / до 25.07.18 г.

За 3 кв. 2018 г. – до 22.10.18 г. / до 25.10.18 г.

За 4 кв. 2018 г. – до 21.01.19 г. / до 25.01.19 г.

Обратите внимание! При работе на ЕНВД предприниматель имеет статус не только ИП, но и плательщика вмененки. Поэтому вероятно потребуется дополнительно снятся с учета как плательщику ЕНВД, нюансы этой процедуры лучше уточнить в своей инспекции.

Декларация после закрытия ИП на УСН

Упрощенный режим – наиболее распространен среди бизнесменов. Декларация при закрытии предпринимателя-упрощенца подается по общей форме в соответствии с требованиями Приказа ФНС № ММВ-7-3/99@ от 26.02.16 г. При заполнении налогоплательщику необходимо указать код формы реорганизации/ликвидации – 0, код периода – 50. Срок подачи установлен в стат. 346.23 НК и определен как 25-ое число месяца за периодом закрытия.

К примеру, предприниматель принял решение о ликвидации ИП и был исключен из ЕГРИП 20.12.17 г. По нормативным требованиям сдать декларацию по УСН ему следует до 25.01.18 г. При нарушении сроков подачи отчетных форм гражданину придется заплатить штрафные санкции по стат. 119 НК.

Обратите внимание! Как при ведении деятельности на упрощенке, так и в случае использования предпринимателем иных налоговых режимов, при закрытии ИП декларация подается только за последний период при условии своевременного предоставления отчетов за прошлые периоды. Если же отчетность не заполнялась и не сдавалась, требуется сформировать нужные документы и также предоставить их в ИФНС.

Как заполняется нулевая декларация ИП при закрытии

Когда предпринимательская деятельность прекращается, подача нулевок требуется при отсутствии у гражданина доходно-расходных показателей. Однако это утверждение не относится к ЕНВД, так как начисление налога при вмененке ведется из предполагаемой доходности. Также не допускается представление пустых деклараций по ЕСХН, кроме тех предпринимателей, которые занимаются бизнесом первый год.

В случае же отсутствия показателей у ИП на ОСНО следует составить нулевые декларации по ф. 3-НДФЛ и по НДС. Заполнение таких отчетов ничем не отличается от формирования обычных форм. Единственная разница в том, что все строки с цифровыми показателями будут прочеркнуты. Рекомендуется своевременно исполнять обязанности налогоплательщика при закрытии бизнеса, чтобы не отвечать в будущем по долгам перед государством.

Ликвидационная декларация при закрытии ИП на УСН – образец скачать здесь.

«Клерк» Рубрика Декларация по ЕНВД

Итак, последний налоговый период по ЕНВД завершен, с 2021 года этого налога уже не будет. Есть ли тонкости в заполнении декларации за последний квартал существования вмененки? Да, есть и связано это с уменьшением налога на страховые взносы. Об этом будет рассказано в данной статье при заполнении соответствующего раздела декларации. Несмотря на то, что пример заполнения приведен для индивидуального предпринимателя, основные правила для организаций такие же.

Форма декларации не изменилась, она утвержденная приказом ФНС № ММВ-7-3/414@ от 26.06.2018 г.

Состоит декларация из четырех разделов и титульного листа. При этом разделов 2 в декларации может быть несколько, если у налогоплательщика несколько видов деятельности или несколько мест ведения деятельности.

Раздел 4 в статье не рассматривается, поскольку он не актуален в 2020 году.В примере рассчитан налог по деятельности «розничная торговля», причем наш ИП ведет деятельность в другом городе — зарегистрирован он как ИП по месту жительства в Москве, а магазин у него в Санкт-Петербурге.

Общие правила заполнения декларации

Декларация может представляться как в бумажном, так и в электронном виде через телекоммуникационные системы. В бумажном виде декларация может заполняться вручную, чернилами черного, синего или фиолетового цвета, или с использованием компьютера. При использовании компьютера могут использоваться как средства Windows (Word, Excel и др.), так и специальное программное обеспечение. Декларации, формируемые с использованием специального программного обеспечения, отличаются от деклараций, заполненных без него внешним видом и правилами заполнения полей.

Наш пример сформирован в бесплатной программе Налогоплательщик ЮЛ, скачать её можно на сайте ФНС.Все поля декларации заполняются слева направо. Если какое-то поле заполняется не полностью, то в оставшихся клетках поля проставляются прочерки. При отсутствии данных в каком-то поле, по всему поля ставится прочерк. При заполнении декларации через специальные программы, прочерки в полях не ставятся, а выравнивание цифр и текста производится по правому, а не по левому краю полей.

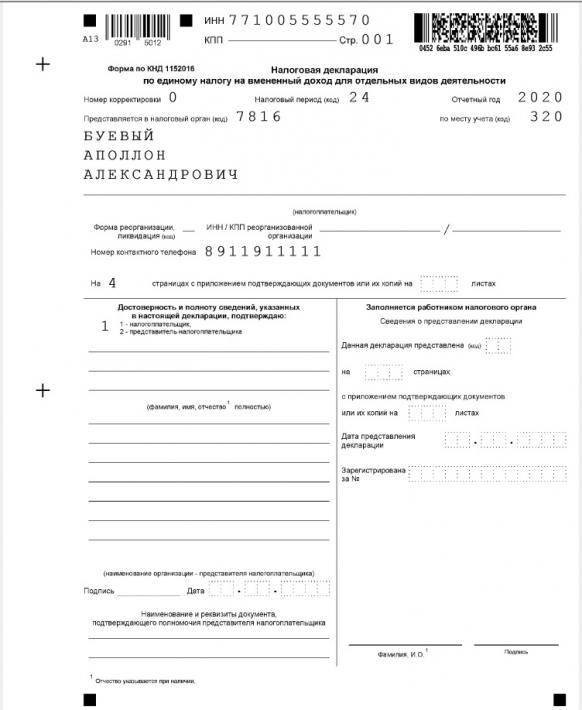

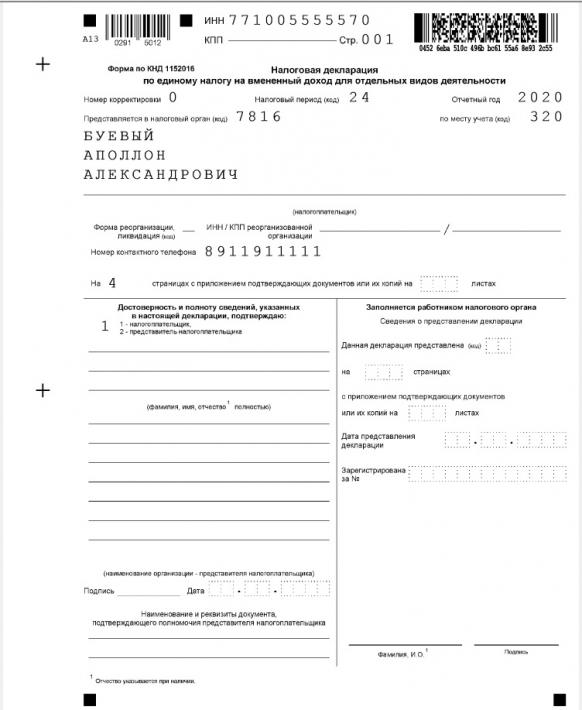

Титульный лист

Вверху титульного листа, так же, как и всех разделов декларации, указывается ИНН. Поле КПП индивидуальные предприниматели не заполняют, в поле ставится прочерк.

При представлении первичной декларации в поле «Номер корректировки» указывается 0, если сдается уточненная декларация, то ставится номер корректировки 1, 2 и т.д.

Налоговые периоды выбираются из Приложения 1 к Порядку заполнения декларации. 4 кварталу соответствует период 24.

В поле «по месту учета» ставятся коды из Приложения 3 Порядка. У ИП выбор кода зависит от того, стоит ли он на учете как плательщик ЕНВД по месту ведения деятельности или по месту жительства ИП. По месту жительства ИП встают на учет при пассажирских и грузоперевозках, развозной и разносной торговле, а также размещении рекламы на транспорте.

При заполнении поля «Налогоплательщик» указывается фамилия, имя и отчество (при его наличии) предпринимателя.

Ниже идут поля, заполняемые только организациями, в них предприниматели ставят прочерки.

Поскольку никакие документы к декларации не прикладываются, соответствующее поле тоже прочеркивается.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» фамилию ИП указывать не надо, если он сам подписывает декларацию. Если декларацию подписывает доверенное лицо предпринимателя, то указывается ФИО представителя (либо название организации-представителя). Обратите внимание, что доверенное лицо должно иметь нотариально заверенную доверенность.

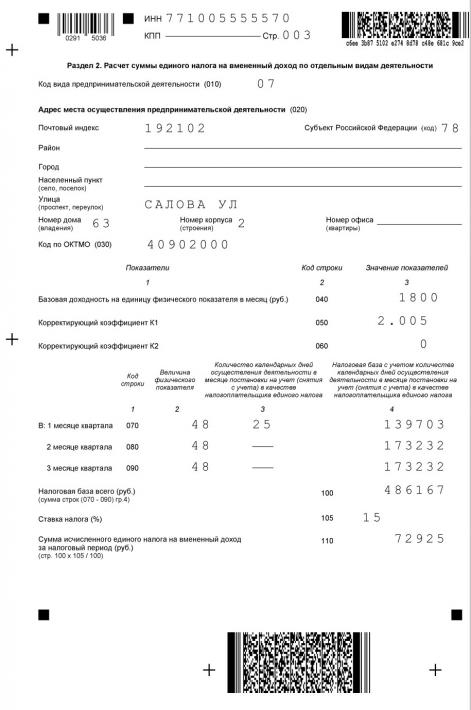

Раздел 2

Заполнение декларации начинается с раздела 2. Как выше уже писалось, этих разделов может быть несколько. В нашем примере раздел один.

Код вида предпринимательской деятельности выбирается из Приложения 5 к Порядку заполнения декларации.

В строке 020 указывается адрес места осуществления предпринимательской деятельности, а в строке 030 ОКТМО, соответствующий адресу. Адреса заполняются в соответствии с классификатором адресов, поэтому в образце декларации не написан город Санкт-Петербург, он указывается кодом 78, т.к. сам по себе субъект РФ.

В строке 040 указывается базовая доходность на единицу физического показателя в месяц по соответствующему виду предпринимательской деятельности. Найти её можно в пункте 3 ст.346.29 НК. По розничной торговле с торговыми залами базовая доходность составляет 1800 руб.

В строке 050 указывается коэффициент-дефлятор. В 2020 году он составлял 2,005.

В строке 060 указывается коэффициент К2, найти его можно в нормативном акте, которым введен налог ЕНВД на территории конкретного города или района. Иногда К2 состоит из различных подкоэффициентов, перемножив которые и получается коэффициент для расчета налога. Учтите, что К2 не может быть больше единицы, если после перемножения получается цифра больше, значит К2 равен 1.

Значение коэффициента К2 округляется до 3 знака после запятой. В случае, если коэффициент К2 не установлен, он равняется единице. В нашем случае он как раз равен 1.

В строках 070-090 рассчитывается налоговая база по каждому месяцу квартала. В графе 2 пишется величина физического показателя в целых единицах. Если величина физического показателя в каком-то из месяцев изменилась, то для расчета берется новая величина показателя, а не та, которая была ранее.

В графе 3 указывается количество календарных дней осуществления деятельности в месяце постановки на учет (снятия с учета) в качестве налогоплательщика ЕНВД. Эту графу заполняют только те налогоплательщики, которые вставали на учет или снимались с учета в отчетном квартале. Наш ИП встал на учет в октябре, поэтому в графе 3 стоят дни ведения деятельности.

В графе 4 указывается налоговая база за каждый календарный месяц налогового периода (произведение значений показателей по кодам 040, 050, 060 и 070 (080, 090)).

В строке 100 указывается сумма строк 070-090 по графе 4, а в строке 110 исчисленный налог (строка 100×15%).

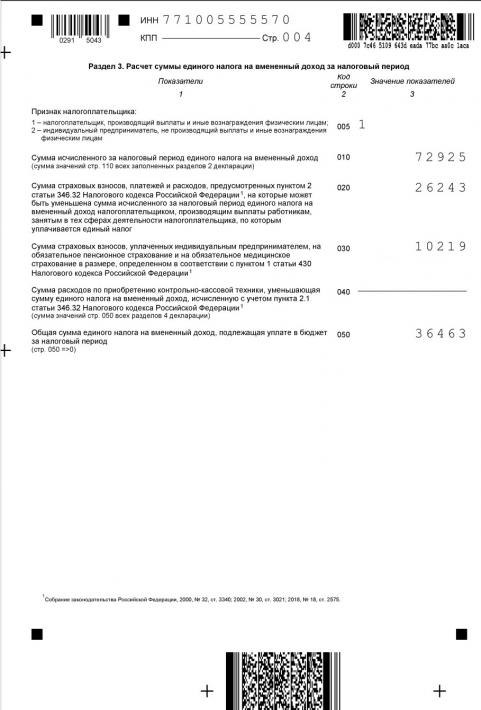

Раздел 3

После заполнения разделов 2 переходим к разделу 3. В нем указываются данные всех разделов 2, сколько бы их не было в декларации.

В строке 010 указываются суммы строк 110 всех разделов 2. У нас он один, поэтому суммировать нечего.

Строку 020 ИП, производящие выплаты физическим лицам. В строке указывается сумма страховых взносов в ПФ, ФОМС и ФСС за работников, уплаченная в текущем периоде. Так же в этой строке указываются расходы, на которые может быть уменьшен налог (оплата больничных за счет работодателя, добровольное личное страхование работников).

И вот тут и появляется особенность заполнения декларации за последний налоговый период существования ЕНВД. Обычно взносы за декабрь платятся в январе, т.е. в тот период, когда ЕНВД уже не будет. Это предусмотрели законодатели и указали, что страховые взносы, уплаченные после 31 декабря 2020 года за работников, занятых ранее в деятельности по ЕНВД, уменьшают налог последнего налогового периода, т.е. 4 квартала 2020 года. Тоже касается и пособий, выплаченных работникам за счет работодателя. Такое условие указано в пункте 2 статьи 4 Федерального закона от 23.11.2020 № 373-ФЗ.

Учтите, что это условие касается только взносов, уплачиваемых за работников, но не за самого ИПСумма строк 020 и 030 у ИП с работниками не может превышать 50% от строки 010, ведь налог такие работодатели могут уменьшить только вполовину.

Если сумма взносов более половины суммы исчисленного налога в строке 010, то ставится только часть её. Т.е. та, на которую будет уменьшен налог.

Пример: Наш ИП Буевый уплатил в 4 квартале взносов за себя на сумму 10 219 рублей. Кроме того, он уплатил взносов за работников в 4 квартале и январе (за декабрь) 29 112 рублей. На всю сумму взносов уменьшить налог не получится, потому что она превышает 50% от исчисленного налога в строке 010. Поэтому в строке 020 показана сумма взносов меньше.

Есть мнение, что надо указывать в строках 020 и 030 всю сумму уплаченных взносов, независимо от того, «влезут» они в уменьшение налога или нет. Автор статьи не поддерживает его, поскольку в декларации по общему правилу указываются показатели, влияющие на расчет налога.ИП, производящие выплаты физлицам, рассчитывают её по формуле стр.050 = стр.010 — стр.020 — стр. 030 — стр.040. При этом при этом разность значений показателей строк 010 и (020 030) не может быть меньше, чем 50% от строки 010. При этом строка 050 не может быть меньше нуля.

ИП, не производящие выплат физлицам, рассчитывают налог по формуле стр.050 = стр.010 — стр.030 — стр.040. При этом строка 050 не может быть менее нуля. Попросту говоря — налог не может быть с минусом.

В нашем примере налог к уплате у ИП уменьшен вполовину на взносы за себя и работников.

Раздел 1

После заполнения разделов 2 и 3, заполняется раздел 1. Если ОКТМО, по которому исчислен налог один, то все просто — сумма из строки 040 раздела 3 переносится в строку 020 раздела 1. Если налога к уплате в строке 040 нет, в строке 020 ставятся прочерки.

Если ОКТМО несколько, то налог по каждому коду определяется как произведение значения показателя по строке 040 раздела 3 и результата от соотношения общей суммы значений показателей по строкам 110 всех заполненных листов раздела 2 и с указанным кодом по ОКТМО к значению показателя по строке 010 раздела 3. Т.е. по формуле стр.020 = стр.040 х (сумма стр. 110 всех разделов 2 по данному ОКТМО/стр.010).

Куда сдавать декларацию

Бывшие налогоплательщики ЕНВД автоматом сняты с учета с 1 января 2021 года. Но декларацию все равно надо подавать туда, где вы стояли на учете до этой даты. Такое разъяснения приведена в письме ФНС от 20.11.2020 № СД-4-3/19053@.

Например, наш ИП будет сдавать декларацию в ИФНС Фрунзенского района Санкт-Петербурга, хотя на дату сдачи декларации числиться на учете там уже не будет. Туда же надо будет уплатить налог в срок не позднее 25 января. Срок сдачи декларации — 20 января.

Единый налог на вмененный доход уходит в прошлое – в 2020 году его можно применять в последний раз. Малый бизнес надеялся, что вмененку продлят, но этого не случилось. А после карантина из-за коронавируса перед многими предпринимателями стоит выбор – переходить на другой налоговый режим или прекращать деятельность. Статистика говорит о том, что некоторые из них выбирают второй вариант. Для них будет актуальна наша сегодняшняя тема – заполнение декларации ЕНВД при закрытии ИП.

Есть ли особенности

ЕНВД платится, исходя из вмененного, то есть, предполагаемого, дохода, который считается по особой формуле. Однако за неполный квартал сумму налога нужно рассчитать иначе – пропорционально отработанным дням. Для этого ее нужно разделить на количество дней в месяце и умножить на количество дней, в течение которых ИП еще был зарегистрирован. Ниже это показано на примере. Других особенностей в расчете нет.

«Закрывающая» декларация по вмененке подается по той же форме, что и обычная. Она утверждена приказом ФНС от 26.06.2018 № ММВ-7-3/414@. В правилах заполнения, которые содержатся в том же приказе, нет никаких особенностей для последнего отчета. Единственное, что в них есть относительно прекращении деятельности – это коды периодов ликвидации/реорганизации (Приложение № 1). Однако из контекста следует, что эти коды применяются юридическими лицами. ИП же ставят в соответствующей графе обычные коды периодов из Приложения № 1. Например, если предприниматель прекращает деятельность в III квартале, то нужно ставить код 23.

Что касается срока, в который подается декларация ЕНВД при прекращении деятельности ИП, то никаких особенностей правилами также не предусмотрено. Это значит, что гражданин должен подать отчет в стандартный срок – до 20 числа месяца, следующего за кварталом снятия с учета. Например, если предприниматель завершил деятельность в III квартале 2020 года, то в последний раз отчитаться по ЕНВД он должен не позднее 20 октября.

Порядок заполнения

Разберем порядок формирования декларации при закрытии ИП в 2020 году на примере и приведем образец заполнения.

Предприниматель из города Шатуры Московской области Захарова Анна Петровна предоставляла парикмахерские услуги в небольшом салоне. Этот вид деятельности относится к оказанию бытовых услуг. В июле 2020 года она решила прекратить работу и 20 числа была снята с учета как ИП. Своих сотрудников она уволила еще во II квартале, поэтому взносы на их страхование в июле уже не платила. За себя же в этом месяце ей необходимо было доплатить 5 000 рублей, так как остальная сумма страховых взносов была выплачена ранее.

В таблице перечислим все данные, которые необходимы для заполнения декларации ЕНВД при закрытии ИП в 2020 году.

Таблица 1. Сведения для составления декларации по ЕНВД

Параметр Значение Где взять Физический показатель (ФП). Для оказания бытовых услуг это количество работников, включая ИП 1 (ИП Захарова в III квартале работала без сотрудников) Статья 346.29 НК РФ Базовая доходность (БД) – вмененный доход на единицу физического показателя. 7 500 Коэффициент-дефлятор K1. Корректирует доход в зависимости от уровня инфляции 2,005 Приказ Минэкономразвития от 10.12.2019 № 793 Понижающий коэффициент K2. Устанавливается органами муниципальной власти. 0,8 Решение Совета депутатов Шатурского района от 07.12.2016 № 3-07/325 Количество дней в месяце закрытия (К дней) 31 Количество отработанных дней (К отр дней) 20 Ставка ЕНВД 15% (может быть уменьшена по решению местных властей) Статья 346.31 НК РФ Налог за не полностью отработанный месяц считается по формуле:

ФП х БД х K1 х K2 х Ставка / К дней х К отр дней.

Сумму ЕНВД можно уменьшить на страховые отчисления, которые были произведены в отчетном квартале. Предприниматель из примера без сотрудников, поэтому вычтет из суммы налога все уплаченные за себя взносы. Если бы работники были, налог за счет этого вычета можно было бы снизить только наполовину.

Далее рассмотрим, как сформировать декларацию по ЕНВД при закрытии ИП Захаровой и представим образец заполнения. Порядок таков – первый лист, раздел 2, раздел 3 и раздел 1. Раздел 4 не заполняется, так как он в 2020 году не актуален.

Титульный лист

На первом листе укажем такие параметры:

- номер корректировки – «0–» (первичная подача);

- налоговый период – 23 (III квартал);

- отчетный год – 2020;

- код налогового органа – 5049 (Межрайонная ИФНС № 4);

- код места учета – 320 (Приложение № 3, код по месту осуществления деятельности);

- ФИО ИП;

- телефон;

- количество страниц отчета – 5, приложений – 0.

В нижней части справа ставим код «1» – это значит, что отчет подписывает непосредственно предприниматель. Еще раз писать ФИО не нужно. Все прочие ячейки прочеркиваем, указав лишь дату заполнения.

Раздел 2

В этом разделе рассчитаем сумму налога. В строках укажем такие данные:

- 010 – код деятельности «01» из Приложения № 5;

- 020 – адрес места осуществления услуг;

- 030 – ОКТМО;

- 040 – показатель БД

- 050 – K1;

- 060 – K2.

Данные для заполнения строк 040-060 нужно взять из Таблицы 1.

В строке 070 сведения заносятся по графам:

- 2 – физический показатель «1»;

- 3 – количество дней, которое ИП Захарова работала в июле – «20».

- 4 – расчет базы за месяц по приведенной выше формуле – 7761.

Строки 080 и 090 в нашем примере не заполняются, так как Захарову сняли с учета в июле.

В строке 100 отразим итоговую базу, в строке 105 – ставку ЕНВД, а в строке 110 – его сумму: 7761×15% = 1164.

Раздел 3

В этом разделе указываются вычеты и рассчитывается сумма налога за квартал, которую нужно уплатить. Строки заполним так:

- 005 – «2», так как выплат физлицам не было;

- 010 – налог до вычета (строка 110 раздела 2);

- 020 – прочерк;

- 030 – сумма страховых отчислений ИП за себя (5 000) – ее и вычтем из налога;

- 040 – прочерк, здесь ранее отражался кассовый вычет;

- 050 – сумма налога ЕНВД к уплате после вычета взносов. Получается, что налога к доплате не будет.

Раздел 1

Результаты расчета отразим в разделе 1. Тут всего 2 строки:

- 010 – ОКТМО;

- 020 – сумма ЕНВД, которую бывший предприниматель должен уплатить за последний квартал (в нашем примере 0).

Готовая ликвидационная декларация при закрытии ИП на ЕНВД подписывается и направляется в ИФНС, в которой предприниматель стоял на учете как плательщик вмененного налога. Способ может быть любым – лично или с представителем (нужна нотариальная доверенность), почтой или в электронном виде с ЭЦП.

Каждый год ИП на ОСНО рассказывают о своих доходах в декларации 3-НДФЛ. За 2020 год документ следует подать до 30 апреля. В данном материале рассмотрим каверзные вопросы, связанные с формой 3-НДФЛ для ИП, в частности: когда ИП сдает 3-НДФЛ, сдают ли ИП 3-НДФЛ при УСН и ЕНВД, как заполнить нулевую 3-НДФЛ для ИП и т. п.

Сроки сдачи 3-НДФЛ и уплаты налога для ИП

Например, ИП Сайков Степан Васильевич утратил статус ИП 22.05.2021, в этот же день данный факт отражен в ЕГРИП. Следовательно, сдать 3-НДФЛ при закрытии ИП нужно до 26.05.2021 включительно.

На уплату налога у предпринимателей времени больше. Перечислить налог, заявленный в 3-НДФЛ за 2020 год, полагается не позднее 15.07.2021. С 2020 года изменился порядок расчета авансов по НДФЛ. Теперь ИП не получают уведомления из налоговой, а сами рассчитывают авансы по итогам квартала и перечисляют в налоговую до 25 числа следующего месяца. Налог уплачивают частями — до 25 апреля, 25 июля, 25 октября и 15 июля следующего года.

3-НДФЛ для ИП на УСН

Декларация 3-НДФЛ для ИП на УСН в общем случае не нужна, так как они освобождены от уплаты налога на доходы. 3-НДФЛ придется сдать в следующих случаях:

- в течение года ИП утратил право на применение УСН и автоматически перешел на ОСНО;

- ИП взял заем, по которому возникла материальная выгода, например, беспроцентный займ от организации;

- ИП продает свое имущество как физлицо или хочет получить налоговый вычет.

3-НДФЛ для ИП на ЕНВД

ЕНВД отменят с 2021 года, но тем, кто работал на этом режиме в 2020 году, может быть придется сдать 3-НДФЛ. В общем случае сдавать эту декларацию на ЕНВД также не нужно. Ведь вмененный налог заменяет ряд прочих налогов, в том числе и НДФЛ.

Подать декларацию придется:

- в случае совмещения ЕНВД и ОСНО, но только по доходам от деятельности, облагаемой по ОСН;

- при утрате в течение года права на применение вмененки и автоматическом переходе на ОСНО;

- если ИП проводил сделки с личным имуществом (к примеру, продал свой автомобиль), отчитаться нужно в качестве физического лица;

- при желании получить налоговый вычет.

3-НДФЛ для ИП на ОСНО

Заполнение 3-НДФЛ для ИП на ОСНО является обязательным. Этот вид декларации, по сути, заменяет декларацию по налогу на прибыль.

3-НДФЛ нулевая для ИП

Предъявить нулевку полагается, если ИП не вел деятельность, но по законным основаниям обязан сдавать эту форму. Это также необходимо, если доходов не было совсем или они оказались меньше расходов. В основном это касается ИП на ОСНО.

Состав нулевки несложен: титульный лист, разделы 1 и 2. Ячейки, которые должны содержать цифровые значения (доходы и т. д.), прочеркиваются.

Штрафные санкции

Бизнесмены часто интересуются у бухгалтеров, что будет, если не сдать 3-НДФЛ? Забывчивость в данном случае будет стоить бизнесмену денег. Штраф будет насчитан за каждый полный и неполный месяц просрочки — 5 % от суммы НДФЛ. Минимальные потери ИП — 1 000 рублей. В худшем случае ИП придется заплатить 30 % от суммы налога — это предельная граница штрафа, то есть больше 30 % с бизнесмена взять нельзя.

Покажем на примере. ИП Амосов Тимофей Ильич отправил форму 3-НДФЛ 24.06.2021. Таким образом, Амосов Т. И. опоздал на два месяца (неполный месяц принимается за один целый месяц). Задекларированный НДФЛ составляет 76 140 рублей. Значит, штраф получится 7 614 рублей (76 140 х 2 месяца х 5 %).

А вот еще один пример. ИП Амосов Тимофей Ильич заявил о налоге в сумме 393 000 рублей, а сдал декларацию лишь в ноябре. Следуя рамкам закона, бухгалтер рассчитал штраф и получил 137 550 рублей (393 000 х 7 месяцев х 5 %). Полученная сумма превышает 30 % от налога (393 000 х 30 % = 117 900). Следовательно, ИП Амосов Тимофей Ильич заплатит 117 900 рублей, а не 137 550 рублей.

Кроме того, за непредставление декларации на предпринимателя могут наложить штраф в сумме от 300 до 500 рублей.

3-НДФЛ: образец заполнения для ИП

Построчное заполнение декларации содержится в утвержденном порядке заполнения.

Рассмотрим пример. ИП Ростов Глеб Петрович работает на ОСНО в городе Вологда. Годовой доход вологодского бизнесмена составил 1 530 000 рублей. Сумма расходов, включенных в состав профессионального налогового вычета — 1 165 000 рублей, в том числе:

- 570 000 рублей — материальные расходы;

- 450 000 рублей — расходы на оплату труда;

- 145 000 рублей — прочие расходы.

Также Ростов Г. П. в течение 2020 года уплатил авансовые платежи в сумме 30 000 рублей. Других особенностей в заполнении декларации нет. Ростов Г. П. заполнит титульный лист, разделы 1 и 2 декларации, приложение 3 и расчет к нему.

В завершение хочется предостеречь всех бизнесменов: не стоит пытаться занизить доход в декларации, ведь инспекторы ФНС сотрудничают с банками и сверяют заявленные цифры с оборотами по счету. Конечно, не все поступления являются доходами ИП, но по банковским выпискам можно сделать некоторые выводы.

Читайте также: