1с как списать материалы в енвд

Опубликовано: 24.07.2024

Объектом налогообложения при применении УСН признаются "доходы" или "доходы, уменьшенные на величину расходов" (п. 1 ст. 346.14 НК РФ). Выбор объекта налогообложения осуществляет сам налогоплательщик (за исключением случая, предусмотренного п. 3 ст. 346.14 НК РФ), см. п. 2 ст. 346.14 НК РФ.

Стоимость приобретенных сырья и материалов при применении УСН с объектом "доходы, уменьшенные на величину расходов" включается в состав расходов в момент погашения задолженности перед поставщиком (абз. 1 п. 2, пп. 1 п. 2 ст. 346.17 НК РФ).

Если налогоплательщик в 2020 году совмещал ЕНВД и УСН "доходы" или применял только ЕНВД, то при переходе с 2021 года на УСН "доходы" никаких особенностей по учету сырья и материалов не возникнет, поскольку расходы на их приобретение в налогооблагаемую базу не включаются (п. 1 ст. 346.18 НК РФ).

Если налогоплательщик в 2020 году совмещал ЕНВД и УСН "доходы" или применял только ЕНВД, а с 2021 года будет применять УСН "доходы минус расходы", то:

- расходы на приобретение сырья и материалов, оприходованных и оплаченных в периоде применения УСН "доходы" и / или ЕНВД и списанных после перехода на УСН "доходы минус расходы", не уменьшают налогооблагаемую базу в периоде применения УСН "доходы минус расходы" (пп. 1 п. 2, п. 4 ст. 346.17 НК РФ, письма Минфина России от 18.10.2017 № 03-11-11/68187, от 03.07.2015 № 03-11-06/2/38727);

- расходы на приобретение сырья и материалов, оприходованных, но не оплаченных в периоде применения УСН "доходы" и / или ЕНВД, уменьшают налогооблагаемую базу после перехода на УСН "доходы минус расходы" на дату их оплаты поставщику (пп. 1 п. 2 ст. 346.17 НК РФ, письма Минфина России от 26.05.2014 № 03-11-06/2/24949, от 03.07.2015 № 03-11-06/2/38727).

В программе "1С:Бухгалтерия 8" применение ЕНВД для организации возможно только совместно с основной системой налогообложения (УСН "доходы", УСН "доходы минус расходы" или ОСН) до 2021 года. Поскольку с 1 января 2021 года система налогообложения в виде ЕНВД применяться не будет, с выходом нового релиза для 2021 года флажок "ЕНВД" будет снят автоматически и не доступен для редактирования.

В зависимости от системы налогообложения, применяемой организацией в 2020 году (до отмены ЕНВД), при переходе с 2021 года на систему налогообложения УСН "доходы" или УСН "доходы минус расходы" для автоматического учета переходящих остатков предлагается следующий порядок действий по предварительным настройкам:

| Настройки налогов и отчетов в 2020 году | Способ оценки МПЗ в 2020 году(форма Учетная политика) | Настройки налогов и отчетов в 2021 году | Способ оценки МПЗ в 2021 году(форма Учетная политика) | Порядок действий |

|---|---|---|---|---|

| Упрощенная (доходы) + ЕНВД | По средней | Упрощенная (доходы минус расходы) | По ФИФО | 1. Выбрать систему налогообложения "Упрощенная (доходы минус расходы)" (раздел "Главное - Налоги и отчеты - Система налогообложения"), применить изменения с периода "Январь 2021 г." После выхода нового релиза для 2021 года флажок "ЕНВД" будет снят автоматически и не доступен для редактирования. 2. Сформировать партию для учета остатков материалов по способу "ФИФО". 3. По остаткам материалов создать документ "Ввод остатков" с установленным флажком "Ввод остатков по налоговому учету" (остальные флажки снять), выбрать сформированную партию. |

| Упрощенная (доходы) + ЕНВД | По ФИФО | Упрощенная (доходы минус расходы) | По ФИФО | 1. Выбрать систему налогообложения "Упрощенная (доходы минус расходы)" (раздел "Главное - Налоги и отчеты - Система налогообложения"), применить изменения с периода "Январь 2021 г.". После выхода нового релиза для 2021 года флажок "ЕНВД" будет снят автоматически и не доступен для редактирования. 2. По остаткам материалов создать документ "Ввод остатков" с установленным флажком "Ввод остатков по налоговому учету" (остальные флажки снять), выбрать в качестве партии документ, которым было отражено поступление материалов. |

| Упрощенная (доходы минус расходы) + ЕНВД | По ФИФО | Упрощенная (доходы) | По средней | 1. Выбрать систему налогообложения "Упрощенная (доходы)" (раздел "Главное - Налоги и отчеты - Система налогообложения"), применить изменения с периода "Январь 2021 г.". После выхода нового релиза для 2021 года флажок "ЕНВД" будет снят автоматически и не доступен для редактирования. 2. При переходе на способ оценки МПЗ "По средней" никаких дополнительных действий не требуется. |

| Упрощенная (доходы минус расходы) + ЕНВД | По ФИФО | Упрощенная (доходы) | По ФИФО | 1. Выбрать систему налогообложения "Упрощенная (доходы)" (раздел "Главное - Налоги и отчеты - Система налогообложения"), применить изменения с периода "Январь 2021 г.". После выхода нового релиза для 2021 года флажок "ЕНВД" будет снят автоматически и не доступен для редактирования. 2. Поскольку способ оценки МПЗ "По ФИФО" не меняется, то никаких дополнительных действий не требуется. |

| Упрощенная (доходы минус расходы) + ЕНВД | По ФИФО | Упрощенная (доходы минус расходы) | По ФИФО | Поскольку основная системы налогообложения и способ оценки МПЗ не меняются, то никаких дополнительных действий не требуется. После выхода нового релиза для 2021 года флажок "ЕНВД" будет снят автоматически и не доступен для редактирования. |

| Упрощенная (доходы) + ЕНВД | По средней | Упрощенная (доходы) | По средней | Поскольку основная система налогообложения УСН "доходы" и она не меняется, то никаких дополнительных действий не требуется. Способ оценки МПЗ в данном случае не имеет значения. После выхода нового релиза для 2021 года флажок "ЕНВД" будет снят автоматически и не доступен для редактирования. |

| Упрощенная (доходы) + ЕНВД | По ФИФО | Упрощенная (доходы) | По ФИФО | |

| Упрощенная (доходы) + ЕНВД | По средней | Упрощенная (доходы) | По ФИФО | |

| Упрощенная (доходы) + ЕНВД | По ФИФО | Упрощенная (доходы) | По средней |

Учет доходов и расходов по ЕНВД в 2020 году осуществляется на счетах 90.01.2 "Выручка по отдельным видам деятельности с особым порядком налогообложения" и 90.02.2 "Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения". После отмены ЕНВД и перехода на УСН учет доходов и расходов ведется на счетах 90.01.1 "Выручка по деятельности с основной системой налогообложения" и 90.02.1 "Себестоимость продаж по деятельности с основной системой налогообложения".

Если в программе в 2020 году организация совмещала УСН и ЕНВД и для автоматического отражения в документах счетов учета доходов и расходов были произведены настройки счетов учета номенклатуры, то их следует удалить.

Пример

ООО "Акварель" ведет розничную торговлю товарами. В 2020 году организация совмещает основную систему налогообложения УСН с объектом "доходы" и ЕНВД для отдельных видов деятельности, способ оценки МПЗ по учетной политике - "По средней". С 1 января 2021 года в связи с отменой ЕНВД организация перешла на УСН с объектом "доходы, уменьшенные на величину расходов", способ оценки МПЗ - "По ФИФО". В данном примере рассмотрим хозяйственные операции: 01.01.2021 - Смена объекта налогообложения по УСН на "доходы минус расходы", ЕНВД не применяется. 31.12.2020 - Формирование партии для учета остатков материалов по способу "ФИФО" 31.12.2020 - Ввод остатков материалов для УСН с указанием партии и статуса партии 14.01.2021 - Оплата поставщику стоимости материалов, приобретенных в предыдущем налоговом периоде при применении ЕНВД и УСН с объектом "доходы" Обратите внимание! Важно соблюдать последовательность ввода операций по учету МПЗ: сначала ввод остатков для УСН, затем остальные операции (в противном случае Книга доходов и расходов может быть заполнена некорректно).

Создать на основании

1. Настройки программы

1.1 Смена объекта налогообложения по УСН на "доходы минус расходы"

Форма "Налоги и отчеты" (рис. 1):

- Раздел: Главное – Налоги и отчеты.

- В списке налогов слева установите курсор на Система налогообложения, затем в правой части окна перейдите по ссылке История изменений.

- По кнопке Создать добавьте новую запись, в поле Применяется с укажите начало нового налогового периода ("Январь 2021 г.") и установите переключатель Система налогообложения в положение "Упрощенная (доходы минус расходы)", снимите флажок "ЕНВД" (для текущего релиза, при выходе нового релиза в 2021 году этот флажок будет снят автоматически и не доступен для редактирования).

- Кнопка Записать и закрыть.

После смены объекта налогообложения автоматически создается новая запись в разделе Главное - Учетная политика, в которой переключатель Способ оценки МПЗ установлен в положение "По ФИФО" и недоступен для изменения (рис. 2).

2. Ввод остатков по материалам, не оплаченным в периоде применения ЕВНД и УСН "доходы"

Обратите внимание! Перед вводом остатков закройте 2020-й год и выполните реформацию баланса (обработка "Закрытие месяца"). После ввода остатков повторное закрытие месяца за декабрь не выполняйте.

2.1 Определены остатки материалов, не оплаченных поставщикам

При смене объекта налогообложения с УСН "доходы" на УСН "доходы минус расходы" для ввода остатков по материалам и последующего корректного отражения доходов и расходов необходимо определить статус всех остатков по состоянию на 31 декабря года, предшествующего смене объекта налогообложения, и указать его при вводе остатков в колонке Состояние расхода:

- Не списано - поступление актива отражено в учете, затраты на его приобретение оплачены поставщику;

- Не списано, не оплачено - поступление актива отражено в учете, затраты на его приобретение поставщику не оплачены;

- Не списано, принято - поступление актива отражено в учете, затраты на его приобретение признаны в качестве расходов налогового учета по УСН.

Для определения статуса товаров воспользуемся отчетами:

- Оборотно-сальдовая ведомость по счету для счета 10 (по субсчетам).

- Задолженность поставщикам;

Отчет "Оборотно-сальдовая ведомость по счету" (рис. 1):

- Раздел: Отчеты – Оборотно-сальдовая ведомость по счету.

- Установите период - 31 декабря 2020 года, выберите счет на котором ведется учет товаров (в примере 10.06) и сформируйте отчет по кнопке Сформировать. В примере на 31.12.2020 по счету 10.06 числится:

- "Бумага А4" - 45 шт. на сумму 15 600,00 руб.;

Отчет "Задолженность поставщикам" (рис. 2):

- Раздел: Руководителю - Задолженность поставщикам.

- В поле Период установите 31 декабря 2020 года.

- По кнопке Показать настройки на закладке Группировка установите флажки Поставщик, Договор, Документ.

- Кнопка Сформировать.

- Двойным щелчком мыши по ячейке с документом или с суммой расшифруйте неоплаченный остаток для сопоставления с остатком материалов по отчету Оборотно-сальдовая ведомость по счету.

Проанализировав и сопоставив данные двух отчетов, получим следующую итоговую информацию по состоянию на 31.12.2020:

- материалы в остатке, не оплаченные поставщикам:

- "Бумага 4А" 45 шт. на общую сумму 11 700,00 руб. (накладная № 12 от 12.12.2020, поставщик ООО "Дельта", дебиторская задолженность 15 600,00 руб.);

2.2 Сформирована партия для учета остатков материалов по способу "ФИФО"

Документ формируется если в 2020 году в настройках программы установлена система налогообложения "Упрощенная (доходы)" и способ оценки МПЗ "По средней". Если способ оценки МПЗ "По ФИФО", то пропустите эту операцию и переходите к операции 2.3.

Документ "Операция" (рис. 3):

- Раздел: Операции - Операции, введенные вручную.

- Кнопка Создать. Вид документа - Операция.

- В поле от укажите дату документа - 31 декабря 2020 года.

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет учета товаров (в примере 10.06), номенклатуру и количество. При заполнении третьего субконто создайте новый документ Партия с датой 31 декабря 2020 года (в новом документе укажите только дату, соответствующую дате документа "Операция", остальные поля не заполняйте). Выбирайте этот же документ в следующих строках табличной части при вводе остатков по остальным материалам. Таким образом, остатки товаров будут переведены на партионный учет.

- В колонке Кредит укажите те же данные по товарам, но без партии (счет учета товаров (в примере 10.06), номенклатуру и количество).

- В колонке Сумма укажите сумму остатков по материалам.

- Аналогичным образом заполните информацию по остальным материалам в остатке.

- Кнопка Записать и закрыть.

2.3 Введены остатки материалов для учета УСН

Документ "Ввод остатков (Материалы)" (рис. 4-5):

- Раздел: Главное – Помощник ввода остатков.

- Если по организации ранее вводились начальные остатки на дату начала работы с программой (ссылка Дата ввода остатков с указанием даты синего цвета), то для документов Ввод остатков, формируемых на дату перехода на УСН с объектом "доходы минус расходы", дата устанавливается непосредственно в каждом документе после снятия флажка Ввод остатков по бухгалтерскому учету. Если ссылка Установите дату ввода остатков красного цвета (т.е. на начало ведения учета в информационной базе документы по вводу остатков не создавались), то перейдите по ней и установите дату до начала ведения учета в программе, а затем в документе Ввод остатков после снятия флажка Ввод остатков по бухгалтерскому учету установите дату 31.12.2020.

- Для создания документа Ввод остатков выберите двойным щелчком мыши счет в списке (в примере счет 10). В открывшейся форме Ввод остатков нажмите кнопку Создать, затем кнопку Режим ввода остатков. Снимите флажки Ввод остатков по бухгалтерскому учету и Ввод остатков по специальным регистрам и нажмите кнопку ОК. В поле от укажите/проверьте дату ввода остатков – 31 декабря 2020 года.

- По кнопке Добавить заполните табличную часть документа. В колонке Партия во всех строках выбирайте ранее созданный при заполнении документа Операция документ Партия (рис. 5), (если в 2020 году применялся способ оценки МПЗ "По ФИФО" и соответственно велся партионный учет, то в этой колонке выбирайте документ, которым было отражено поступление материалов).

- В колонке Состояние расхода выберите статус Не списано, не оплачено, поскольку ТМЦ не оплачены поставщику в предыдущем налоговом периоде. В примере:

- материал "Бумага А4" не оплачен поставщику - статус Не списано, не оплачено.

- В колонке Документ расчетов выберите документ, которым было отражено поступление ТМЦ.

- В колонке Отражение в УСН выберите Принимаются.

- Кнопка Провести и закрыть.

По кнопке посмотрите результат проведения документа - выполнены записи по регистру "Расходы при УСН" (рис. 6).

3. Оплата поставщику материалов, приобретенных в периоде применения ЕНВД и УСН "доходы"

3.1 Оплачены поставщику материалов, приобретенных в периоде применения ЕНВД и УСН "доходы"

Документ "Списание с расчетного счета" (рис. 1):

- Раздел: Банк и касса – Банковские выписки.

- Создайте документ по кнопке Списание или откройте ранее созданный / загруженный через "Клиент-банк" документ.

- В поле Вид операции выберите "Оплата поставщику".

- Заполните документ. В примере производится оплата дебиторской задолженности на сумму 15 600 руб.

- Кнопка Провести.

По кнопке посмотрите результат проведения документа (рис. 2).

В регистре Книга учета доходов и расходов (раздел I) (одноименная закладка) отражена сумма оплаты (колонка Расходы всего), которая на момент проведения документа включается в расходы по УСН (соответствующей остатку материалов в количестве 45 шт. на сумму 11 700 руб., в т.ч. НДС 1950 руб.).

В регистре Расходы при УСН (одноименная закладка) на сумму оплаты отражается смена статуса по материалу "Бумага А4":

- 1-я строка (движение Расход) и 2-я строка (движение Приход) отражают смену статуса - Не списано, не оплачено в колонке Статусы оплаты расходов меняется на Не списано, принято при оплате поставщику (таким образом, для включения в расходы по УСН для данного ТМЦ выполнено два условия: "товар получен и оплачен поставщику).

4. Книга доходов и расходов по УСН

Перед формированием Книги доходов и расходов закройте каждый месяц отчетного (налогового) периода (обработка "Закрытие месяца"). При этом откажитесь от перепроведения документов и закрытия месяца за декабрь прошлого года.

4.1 Сформирован отчет "Книга доходов и расходов" по УСН

Отчет "Книга доходов и расходов" по УСН (рис. 1):

- Раздел: Отчеты - Книга доходов и расходов УСН.

- Кнопка Сформировать.

- В примере на дату оплаты поставщику 14.01.2021 отражена в расходах сумма 9 750,00 руб. и сумма НДС 1 950,00 руб. что соответствует сумме 11 700,00 руб.

1. Настройки программы

Смена объекта налогообложения по УСН на "доходы минус расходы"

Раздел: Главное – Налоги и отчеты – Система налогообложения – История:

Раздел: Главное – Налоги и отчеты – УСН

После смены объекта налогообложения автоматически создается новая запись в разделе Главное - Учетная политика, в которой переключатель Способ оценки МПЗ установлен в положение "По ФИФО" и недоступен для изменения

2. Помощник по переходу на УСН

Однако этот помощник предназначен больше для перехода с ОСНО и совмещенного режима в «штатном режиме».

Если мы переходим со 100% ЕНВД, то нам не нужен весь блок по НДС, плюс есть отличия в учете расходов и доходов при переходе в 2021 году и обычном переходе.

Поэтому я покажу «ручной» переход с помощью ввода остатков по УСН.

При использовании помощника делайте «поправку на ветер».

3. Подготовка к вводу остатков по УСН

Обратите внимание!

Перед вводом остатков закройте 2020-й год и выполните реформацию баланса (обработка "Закрытие месяца").

После ввода остатков повторное закрытие месяца за декабрь не выполняйте.

Есть отличия в учете переходящих доходов и расходов с «простым» переходом, не в 2021году!

В связи с отменой ЕНВД Государственная Дума решила поддержать плательщиков ЕНВД, которые с 2021 года вынуждены перейти на иной налоговый режим (Федеральный закон от 23.11.2020 № 373-ФЗ ).

4. Расходы на сырье и материалы

Плательщики ЕНВД получат право учесть в расходах по УСН стоимость сырья и материалов, приобретенных и оплаченных в период применения ЕНВД ( п. 1 ст. 4 Закона № 373-ФЗ ).

Такие расходы будут учитываться по мере списания сырья (материалов) в производство.

В настоящее время учесть расходы на упрощенке нельзя, если сырье и материалы оплачены на ЕНВД, а использованы на УСН.

Раздел: Главное – Помощник ввода остатков:

Главное правильно выставить Состояние расхода:

Не списано - поступление отражено в учете, затраты на его приобретение оплачены поставщику;

Не списано, не оплачено - поступление отражено в учете, затраты на его приобретение поставщику не оплачены;

Не списано, принято - поступление отражено в учете, затраты на его приобретение признаны в качестве расходов налогового учета по УСН. (Этот не используем!)

Так же необходимо разделить остатки по БУ на дт.10 на партии (если велся учет «По средней»), либо «объединить» много партий в одну для удобства (если много остатков по разным, уже оплаченным приходам или приходам от одного поставщика). Это делается вручную, документ Операции.

В качестве партии выбираем соответствующий документ расчетов из Ввода остатков.

Далее по оплате или списании партии включатся в расходы сами, даже если в Настройке налогов – УСН отключен контроль списания материалов.

5. Расходы на товары

Расходы на товары для перепродажи учитываются по факту реализации:

аванс поставщику за товар уплачен на ЕНВД, но товар приобретен и реализован покупателю в период применения УСН

стоимость товара учитывается в расходах на УСН.

Разрешается учесть оплаченные на УСН расходы, связанные с реализацией этих товаров (хранение, обслуживание, транспортировка) ( п. 2.2 ст. 346.25 НК РФ , письмо ФНС России от 20.11.2020 № СД-4-3/19053@ ( п. 8 )).

До внесения изменений в НК РФ вопрос учета в расходах стоимости товаров был спорным (см. здесь)

товар приобретен и оплачен на ЕНВД, но реализован покупателю в период применения УСН

товар приобретен на ЕНВД, но оплачен поставщику и реализован покупателю в период применения УСН

стоимость товара учитывается в расходах на УСН ( пп. 2 п. 2 ст. 346.17 НК РФ )

товар приобретен и реализован покупателю в период ЕНВД, но оплачен поставщику в период применения УСН

стоимость товара в расходах на УСН не учитывается ( пп. 2 п. 2 ст. 346.17 НК РФ )

В принципе, все аналогично материалам. Единственное, здесь списание/продажа товара обязятельна для принятия к расходам по УСН. Контроль оплаты от покупателя для принятия товаров к расходам по умолчанию всегда отключаем!

Для последнего случая, когда товар приобретен и реализован покупателю в период ЕНВД, но оплачен поставщику в период применения УСН, остатки не вносим!

6. Страховые взносы и заработная плата

Что касается страховых платежей (взносов) и пособий, начисленных в 2020 г. в пользу сотрудников, занятых на ЕНВД (или предпринимателем за себя), но которые будут уплачены после 31.12.2020.

Вмененщикам разрешено уменьшить сумму налога по ЕНВД за 4-й квартал 2020 года на страховые платежи (взносы) и пособия, которые уплачены (в пределах исчисленных сумм) после 31.12.2020 (п. 2 ст. 4 Закона № 373-ФЗ).

Норма не ограничивает налогоплательщика какими-либо сроками уплаты страховых взносов.

Уменьшить единый налог за 4-й квартал 2020 года можно (в том числе) на сумму взносов, уплаченных после подачи декларации по ЕНВД и уплаты единого налога за 4-й квартал 2020 года. Вернуть излишне уплаченный налог можно в порядке, установленном ст. 78 НК РФ.

Не выплаченную же заработную же плату необходимо перенести в общем порядке (разбив по людям, если раньше велся сводный учет).

В БП 3.0:

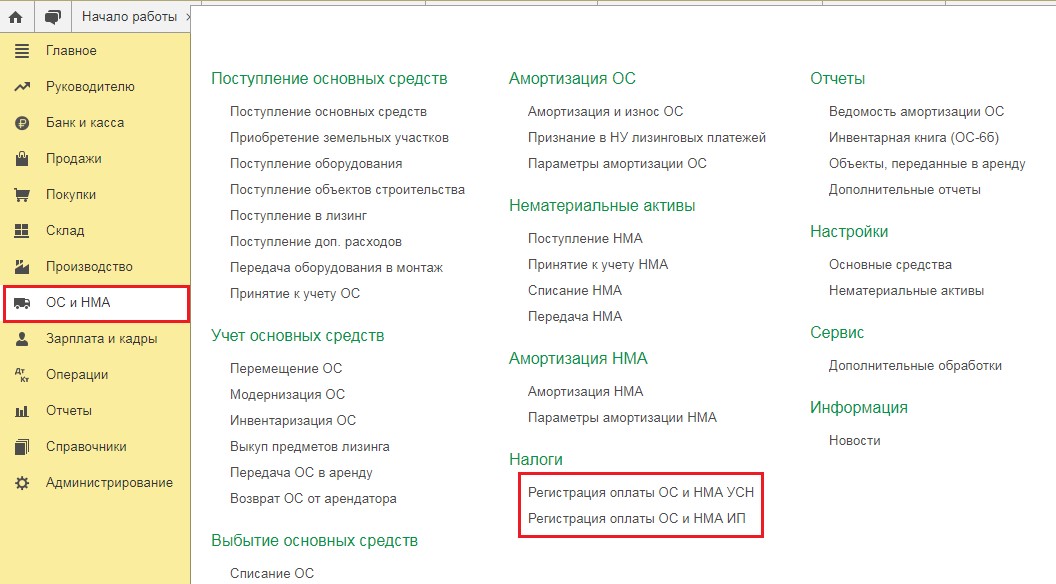

7. Основные средства и нематериальные активы

Налогоплательщики на ЕНВД при переходе на УСН с объектом обложения "доходы минус расходы" в отношении приобретенных (сооруженных, изготовленных) и оплаченных основных средств (ОС) и нематериальных активов (НМА) до перехода на УСН определяют их остаточную стоимость. Сделать это необходимо на дату такого перехода.

Остаточная стоимость = цена приобретения (сооружения, изготовления) ОС (НМА) – сумма амортизации по данным бухучета, начисленная за период применения ЕНВД

Исчисленную остаточную стоимость ОС (НМА) следует отразить на начало месяца, с которого будет применяться УСН. Это нужно сделать в графе 8 раздела II Книги учета доходов и расходов. В дальнейшем расходы будут учитываться в общем порядке.

Порядок учета расходов зависит от того, когда ОС приобретены (сооружены, изготовлены), см. п. 3 ст. 346.16 НК РФ:

ОС приобретены (сооружены, изготовлены)

Срок полезного использования ОС

В период применения УСН

Установленный срок не имеет значения

С момента ввода ОС в эксплуатацию (пп. 1 п. 3 ст. 346.16 НК РФ).

При этом расходы распределяются равномерно по отчетным периодам в течение отчетного года (налогового периода) с того отчетного периода, когда выполнены все условия.

До перехода на УСН

До трех лет включительно

В течение первого календарного года применения УСН –100 процентов стоимости (абз. 2 пп. 3 п. 3 ст. 346.16 НК РФ).

От трех до 15 лет включительно

· в течение первого календарного года применения УСН – 50 процентов стоимости

· в течение второго календарного года – 30 процентов стоимости

· в течение третьего календарного года – 20 процентов стоимости

В течение первых 10 лет применения УСН равными долями, по 10 процентов стоимости в год

(абз. 4 пп. 3 п. 3 ст. 346.16 НК РФ).

Если ОС в программе велся в период ЕНВД, то достаточно ввести остатки для УСН.

При этом вводим ТОЛЬКО по регистрам УСН:

Разбивку по годам и процентам принятия ОС к расходам по УСН система не учитывает (на момент написания инструкции, 22.12.2020).

Поэтому для ОС со сроком использования от трех лет и выше мы ставим «Не включать в состав расходов», а в расходы включаем с помощью документа Запись Книги доходов и расходов.

8. Доходы при переходе с ЕНВД на УСН

Вне зависимости от объекта налогообложения упрощенцы учитывают доходы переходного периода, только если товар был и продан и оплачен в период УСН:

аванс получен в период ЕНВД,

товары (работы, услуги) реализованы на УСН

аванс не учитывается в доходах при расчете налоговой базы по УСН (п. 1 ст. 346.15 НК РФ, п. 1 ст. 346.17 НК РФ, письма Минфина России от 03.07.2015 № 03-11-06/2/38727, ФНС России от 20.11.2020 № СД-4-3/19053@ (п. 7))

товары (работы, услуги) реализованы в период ЕНВД, но оплата получена на УСН

полученную на УСН оплату не нужно учитывать в доходах по УСН.

товары (работы, услуги) реализованы на УСН, оплата получена на УСН

полученная оплата за товары (работы, услуги) учитывается в доходах по УСН (п. 1 ст. 346.15 НК РФ, п. 1 ст. 346.17 НК РФ, письма Минфина России от 01.04.2019 № 03-11-11/22190, ФНС России от 20.11.2020 № СД-4-3/19053@ (п. 7))

В данном случае так же вводим документ Ввод начальных остатков. При реализации/оплате система автоматически зачтет суммы, как относящиеся к ЕНВД

Статью подготовила Дударенко Ольга, ведущий специалист линии консультаций компании "ИнфоСофт"

Как списать материалы в «1С» правильно, чтобы не нарушать ход текущей деятельности и обеспечить возможность составления месячной отчетности? Принципы работы независимо от характера ТМЦ, участвующих в обороте, одинаковы. Они меняются лишь в рамках разрешенных государством вариантов.

Методологические указания

Для бухучета процесс регламентируется ПБУ 5/01 «Учет материально-производственных запасов». В налоговом — статьей 254 НК России. Их соблюдают как работающие в штате бухгалтера, так и специалисты со стороны. Несоблюдение законодательства приводит к серьезным штрафным санкциям. Поэтому и функционал программы подчинен этим законодательным принципам. Все утвержденные унифицированные бланки документации загружены в систему и доступны для распечатки. Но пользователю также придется закрепить здесь и удобную для него формулу расчетов, одобренную законом.

Выбирать документ надо исходя из специфики ситуации:

- когда вы отдаете что-то в эксплуатацию приходится пользоваться формой «Требование-накладная» (ТМЦ здесь разнообразны: канцелярия, автомобильные запчасти, строительные детали и пр.);

- когда требуется избавиться от отсутствующего имущества (несмотря на присутствие позиции в базе) либо ставшего негодным, используем «Списание товаров»;

- давальческое сырье передается документально в переработку.

Как списывать материалы в «1С 8 3»: таблица подводок

Ответственному лицу организации предстоит установить в учетной политике подходящий метод работы по списыванию (как для бухучета, так и налоговой). Чтобы упростить себе задачу, выбирают единый для обеих ситуаций способ. Часто бухгалтеры пользуются таким вариантом, как средняя себестоимость. Методика по себестоимостной оценке за единицу актуальна для тех предприятий, где выпускаемые экземпляры уникальны (как украшения).

Какие проводки представлены

удаление позиций с основного производства

для дополнительных производственных нужд

на расходы общепроизводственного характера

на общее хозяйственное использование

на затраты для реализации готовой продукции

выбытие на дарственной основе

при повреждении, краже и т.п. ТМЦ

при их утрате из-за стихийных бедствий

Нельзя сказать, что все описанные операции одинаковы по частоте их исполнения. Но, чтобы проводить любую из них, следует обратить внимание на описанный далее вопрос.

Хотите внедрить «Магазин 15»?

Получите всю необходимую информацию у специалиста.

Настраиваем параметры учетной политики

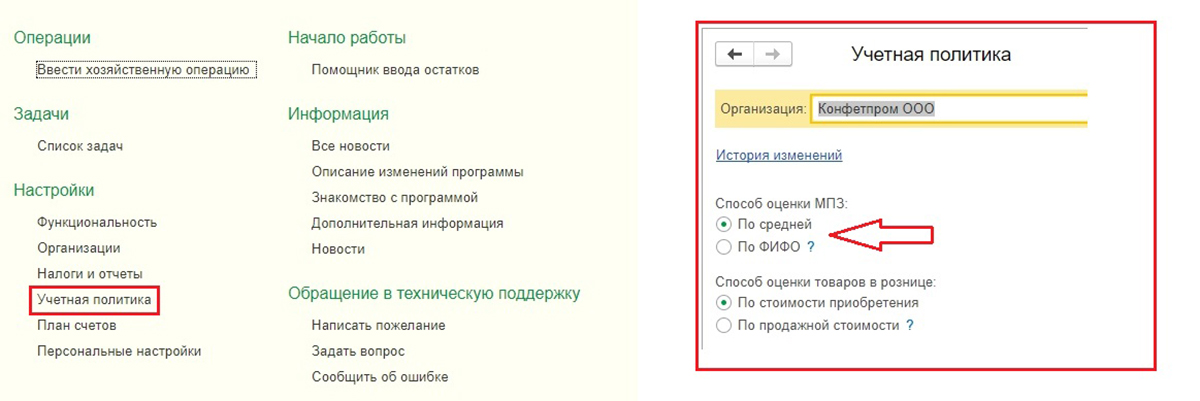

Проведение операционных действий требует выбрать заранее метод, по которому будут осуществляться запланированные процедуры. Он определяется в УП. В программе нужно зайти во вкладку «Главное», а затем в поле «Настройки» — «Учетн.политика». Здесь отмечаем альтернативу по оцениванию МПЗ: по среднему значению или по ФИФО.

Стоит учесть особенности при списании материалов и как списывать с 10 счета в «1С»:

- Компании, работа на которых ведется общережимно, вправе выбирать любой оценочный способ (из указанных выше). Но если им необходимо оценивать по стоимости единицы, то проставляется галка напротив FIFO. Для организаций, действующих по «упрощенке», это тоже подходит. Если упрощенная схема действует в пределах 15%, то выбор альтернативной вариации будет закрыт. Следует строго выбирать именно ФИФО.

- Среднестоимостная оценка обязательна для сырья, принимаемого на переработку. Об этом информационная функция специально оповещает персонал.

Как производится операция

Это зависит от характеристик самого имущества, а также назначения их использования (то есть конечной точки поступления). Принципиально во всех обстоятельствах предстоит заходить через одно главное меню. Причем имеются разные пути открытия подходящего окна для заполнения информации в системе и проведения нужной документации.

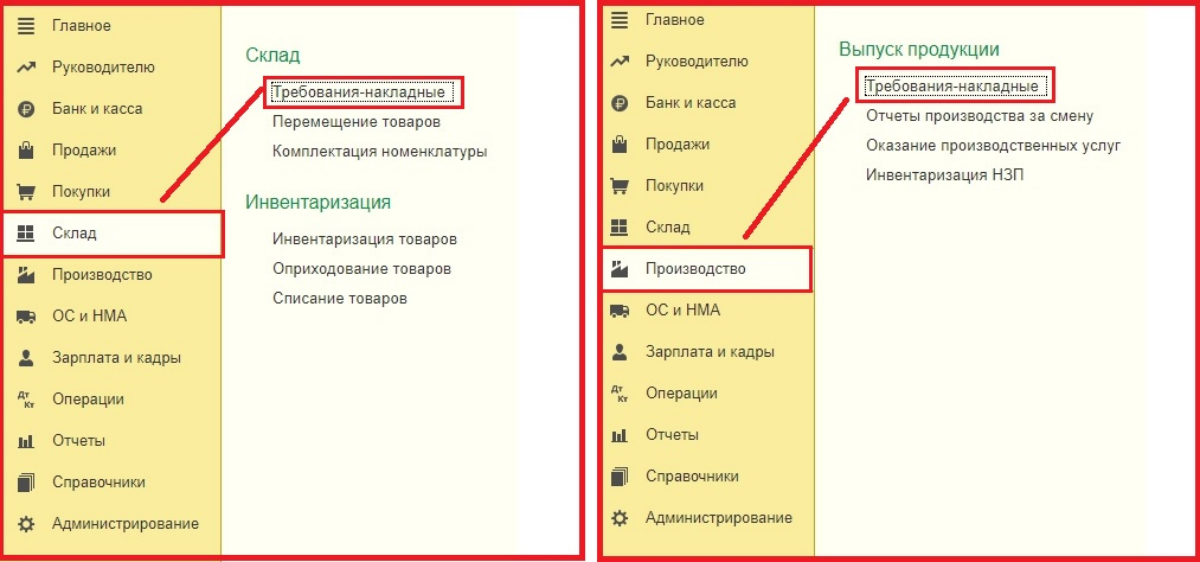

По требованию-накладной

В этой ситуации придется заполнять и проводить документ с аналогичным наименованием. Отыскать его можно через «Склад» или «Производство/Выпуск продукции».

Как делать списание ТМЦ материалов в производство в «1С 8: бухгалтерия»

Когда методика по списыванию запрограммирована, стоимость отпущенного просчитывается автоматом. Выше описывалось два пути для раскрытия требуемой формы. В любом случае откроется журнал создаваемых ранее файлов. Старые экземпляры поддаются редактированию и копированию. Создать новое с нуля можно с помощью соответствующей кнопки.

Новая накладная потребует выбрать откуда будет происходить отпускание материального имущества. Все позиции выбираются при помощи кнопок «Добавить» или «Подбор». Последняя открывает номенклатурный перечень с имеющимся для отгрузки остатком (т. е. наличествующим в складских помещениях).

Нужная по номенклатуре позиция находится по наименованию. Двухразовый щелчок мышки ведет к открытию диалогового окошка. Здесь проставляется количественный показатель. Нажимая «Ок», переносим ТМЦ в требующемся (и доступном) количестве в перечень отобранных позиций.

Выбранные пункты заносятся в требование-накладную при нажатии на «Перенести в документ». После заполнения документации проставляем растратные реквизиты с переходом во вкладку «Счет затрат». Здесь указываем: счет, подразделение, номенклатурная категория и затратные статьи. У каждого поля есть стрелочка вниз, при нажатии которой выпадает окно с альтернативами на выбор. Пропуск параметров недопустим. Даже если система не сигнализирует об этом в момент создания отдельного файла, то закрытие месяца станет затруднительным. Тогда исполнить регламентные закрывающие процедуры так просто не получится.

Третья закладка про заказчика прорабатывается исключительно при принятии ТМЦ от него же. По итогу нажимается «Провести и закрыть». Документальные проводки проверяются через кнопку «Дт/Кт». Перед человеком открывается табличка с информацией по дате создания док-та, а также столбцы дебет, кредит и сумма. Распечатка доступна в двух вариациях: произвольная форма требования-накладной (без указывания расценок) либо стандартизированная М-11.

Передача давальческого сырья

Рассмотрим, каким документом списать материалы в программе в «1С» и сделать списание правильно в данном контексте.

В чем заключается отличие от предыдущего типа операций:

- Компания-давалец передает заготовки исполняющей договорные условия организации.

- Несмотря на это, числиться имущество будет на счете первого лица.

- Перерабатывающее предприятие записывает полученные ценности за пределы баланса.

- По окончании взаимодействия оно передает давальцу-заказчику изготовленный продукт с актом выполненных работ.

- Давалец после приемки списывает использованные заготовки в качестве затрат, а неиспользованный остаток принимает обратно на основной счет.

Как это учитывать? Для начала нужно зайти в подраздел «Производство-Передача в переработку». Здесь мы работаем в двух подразделах.

При заполнении таблицы разрешается делать это по спецификации, если такой параметр предварительно задан.

Как всегда, табличную область разрешается заполнять по кнопке «Добавить» или «Подбор». Материальные объекты остаются на балансе давальца, но номер субсчета меняется на 10. Печатать готовый док-т можно в нескольких форматах, но чаще выбирается именно М-15.

По завершении цикла взаимодействия двух лиц заполняется документ по оприходованию. В нем есть несколько вкладок. Продукция на 43 счет заносится по запланированным расценкам. В конце месячного срока происходит пересчет до реальной стоимости (по факту).

Добавляемые позиции позволяется заполнить по остаточным данным со счета 10.7 или по спецификациям.

Обязательно прописываем затраты на оказанные вам услуги по переделке/обработке давальческого сырья и НДС-счет.

Неиспользованные имущественные позиции вбиваются на клавиатуре или через «Заполнить». Для автоматического проставления счетов учета надо сформировать разнообразные номенклатурные категории.

Как списать материалы в «1С» с длительным циклом использования

Единовременное оприходывание некоторых ТМЦ недопустимо, если период их пользования превышает год. Например, это хозяйственные принадлежности, специализированная одежда и прочее. Отпускать их разрешено в производственный цикл через док-т «Передача в эксплуатацию». Он открывается через вкладку «Склад». Дальше заходим в раздел «Спецодежда и инвентарь». Здесь перечислены подкатегории на выбор.

Перед работником опять же предстает журнал вводимых прежде документов. Можно работать с ними или создавать новые. Нажимаем на соответствующую кнопку и отмечаем параметр о складировании. Мы видим три закладки. Добавление искомых позиций осуществляется аналогичным способом: через «Добавить» либо «Подбор».

Придется уточнить следующую информацию по номенклатурной характеристике:

- количество;

- название физлица;

- назначение использования;

- учетный счет.

Можно использовать имеющиеся в базе сведения. По третьей категории (из списка выше) можно вписывать первичные данные, но они должны соответствовать утвержденной УП предприятия. Как в «1С 8» правильно списать материалы в производство и на затраты иного рода, а также провести коррекцию? Работать последовательно и изучать выпадающие в окнах подкатегории и альтернативы.

Стоимостное погашение производится в программе так:

- линейным начислением амортизации;

- единовременно при передаче на эксплуатирование;

- пропорционально объему отпущенной продукции.

Требуется обязательно отражать предпочтительный способ программного расходования. Так информация будет корректно отображаться и на счетах по бухучету. Опять же отдельные регламентируемые действия не будут произведены в автоматическом режиме, если эта рекомендация останется без внимания. И по окончании всех подобных действий нажимаем «записать и закрыть». Док-т после этого считается проведенным. После проводки сумма ТМЦ погашается и переносится на счета производственных растрат. Либо погашение делается в равных долях на протяжении всего эксплуатационного срока. Чтобы отображалось начисление амортизации, также надо совершить такую операцию. Она проходит автоматом по закрытию месяца или ее можно открывать или создавать через журнал в разделе «Склад».

Отчет по списанию МПЗ материалов из эксплуатации в «1С 3: бухгалтерия» и УПП представлен обычно в различных формах. Здесь доступна распечатка в следующих вариациях на выбор: унифицированный формат М-11, ведомость учета МБ-7.

Когда денежная ценность погашается, они переносятся «за баланс» на счета МЦ01/02/03. Если матценности возвращены физлицом, которому они давались на время, то это оформляется возвратом из временного эксплуатирования/

Если же ТМЦ полностью изношены, то требуется их устранение с забалансовых бухсчетов или с учетных (при неполной амортизации). Производится это документом «Списание материалов из эксплуатации». Для распечатки формируется стандартизированный и требующийся предприятиям бланк МБ-8 (утвержденный на государственном уровне).

Для корректного отражения себестоимостной оценки всего списанного имущества делается вмешательство «Корректировка стоимости номенклатуры». Далее автоматом произведется корректирование цифр по отпущенным на производство пунктам (если верно задать параметры).

«Клерк» Рубрика 1С

Многие предприятия и предприниматели на ЕНВД осуществляли такие виды деятельности, при которых без основных средств и нематериальных активов никак не обойтись. Например, организации, оказывающие услуги общественного питания, вряд ли бы обошлись без холодильных установок и духовых печей, а те, кто оказывал услуги по перевозке пассажиров — без автомобилей.

Как уже известно, начиная с 2021 года система налогообложения с вменённого дохода упраздняется, и до окончания 2020 года всем её применявшим следует осуществить переход на какую-то иную систему налогообложения. В этом материале мы подскажем, на какую систему выгоднее перейти в плане учета ОС и НМА, а также рассмотрим внесение остаточной стоимости этих активов для учёта расходов на УСН на примере программы 1С: Бухгалтерия предприятия, редакция 3.0.

Существуют налоговые режимы, не учитывающие в расходах организации амортизацию основных средств. К таковым относятся патентная система и упрощённая 6% (доходы). Соответственно, если в вашей компании проходят значительные суммы по амортизации, то такие спецрежимы для вас невыгодны.

При этом, если организация или предприниматель осуществляет переход на УСН 15% (доходы минус расходы), то наверняка у него будет желание уменьшить налоговое бремя при помощи зачёта сумм износа основных средств в расходы по налоговому учёту. Разберёмся, как это сделать.

Первым шагом на пути принятия основного средства или нематериального актива к учёту на УСН будет определение их остаточной стоимости. Такой порядок закреплен в пункте 2.1 статьи 346.25 НК РФ. Ведь вы его использовали на ЕНВД и износ начался ещё там.

Налогоплательщики на ЕНВД зачастую не вели полный бухгалтерский и налоговый учёт запасов, и поэтому вполне возможно, что основное средство могло быть даже не введено в эксплуатацию. В такой ситуации вам будет необходимо посчитать вручную сумму амортизации, которая должна была быть начислена на ЕНВД.

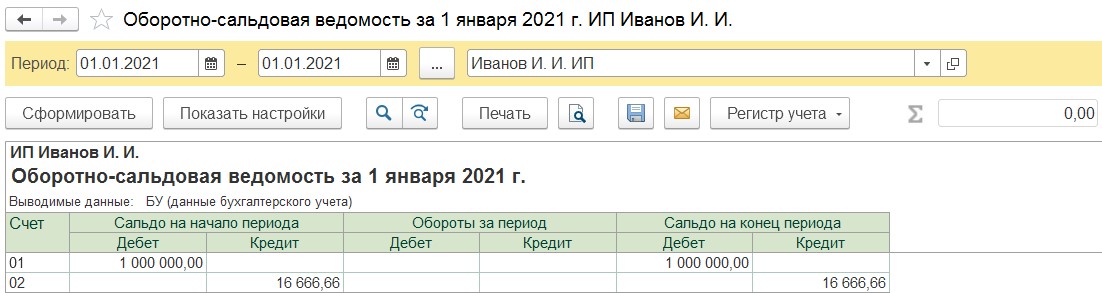

Делается это путём деления первоначальной стоимости имущества на срок полезного использования и умножения на количество месяцев его использования.

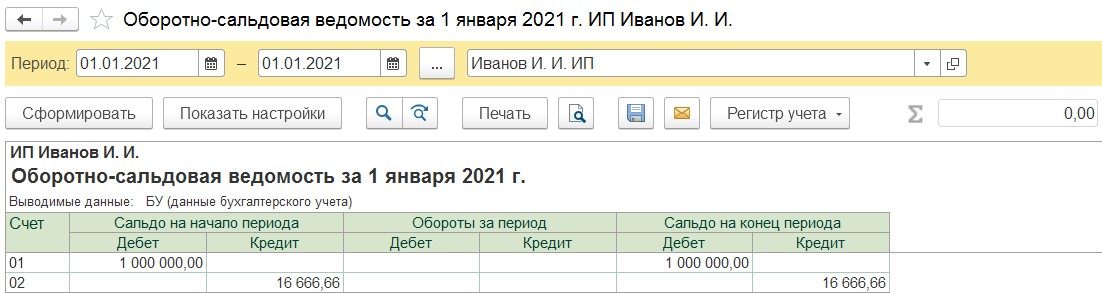

Например, вы приобрели автомобиль за 1 миллион рублей в феврале 2020 года. Срок его полезного использования составляет 5 лет, а если быть точнее — 60 месяцев. Делим 1 миллион на 60 и умножаем на 10 (количество месяцев с марта по декабрь). Таким образом, получаем 16 666,66 рублей — это сумма амортизации, которая должна была быть учтена на ЕНВД. Теперь отнимем от первоначальной стоимости начисленную амортизацию, и получим остаточную стоимость в размере 833 333,34 рублей.

Если же ваше предприятие вело учёт основного средства и на ЕНВД, то определить остаточную стоимость будет намного проще. Достаточно будет посмотреть конечное сальдо по счетам 01 и 02 и посчитать разницу между ними.

Исчисленную остаточную стоимость основных средств или нематериальных активов необходимо отразить на начало месяца, с которого будет применяться упрощённая система (доходы минус расходы) в графе 8 раздела II Книги учёта доходов и расходов. После чего расходы по начисленной амортизации будут учитываться в стандартном порядке.

Перейдём от слов к делу.

Как уже говорилось ранее, основное средство могло быть учтено нами в бухгалтерском учёте на ЕНВД, а могло и остаться незамеченным. Рассмотрим обе ситуации.

Ситуация № 1: Основное средство оприходовано на 01 счёт и по счёту 02 уже начислялась амортизация

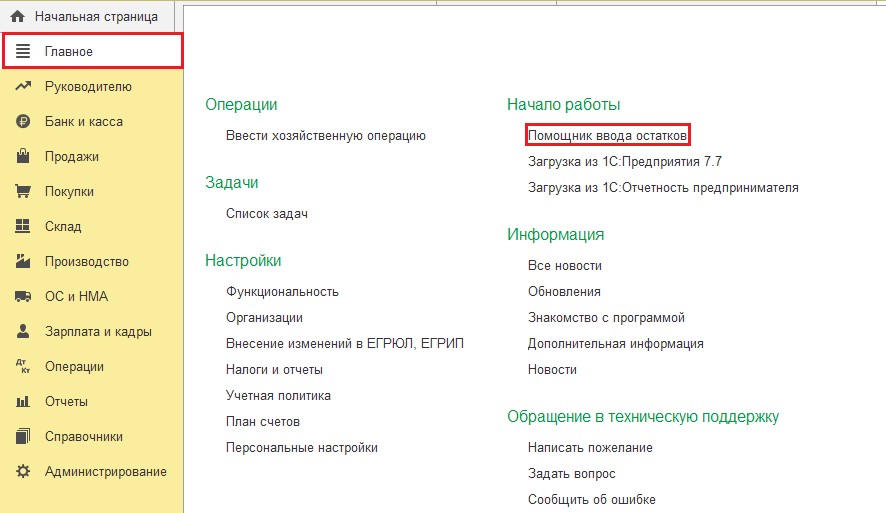

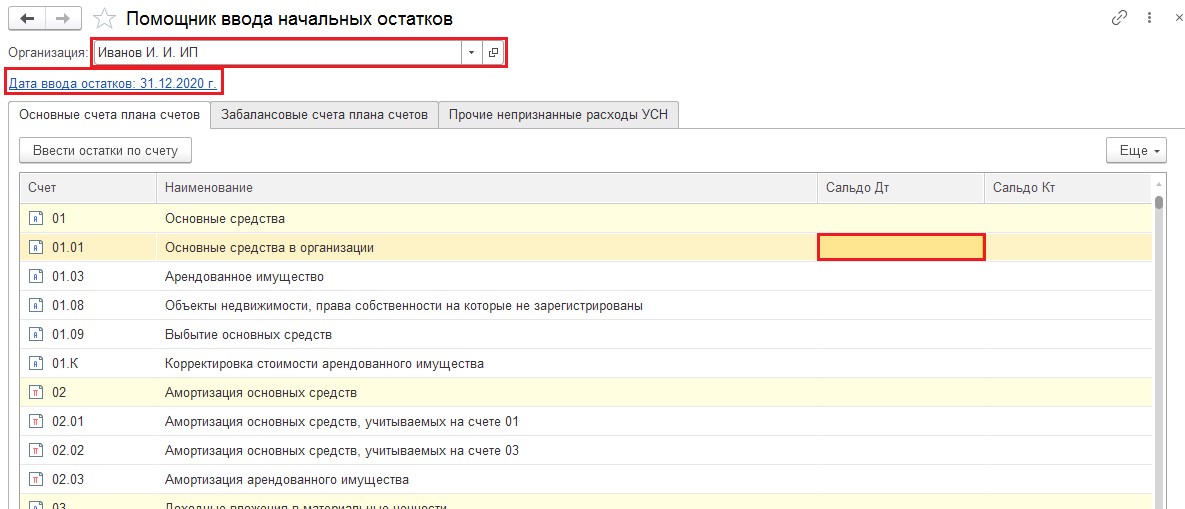

В таком случае нам нужно внести лишь сведения для налогового учёта, а в бухгалтерском оставить всё как есть. Перейдём в раздел «Главное» и выберем пункт «Помощник ввода остатков».

В открывшемся окне выберем организацию, по которой будем вводить операцию и установим дату ввода остатков — 31.12.2020 года. Затем дважды щёлкнем по колонке «Дебет» счёта 01.01. и в новом окне нажмём на кнопку «Создать».

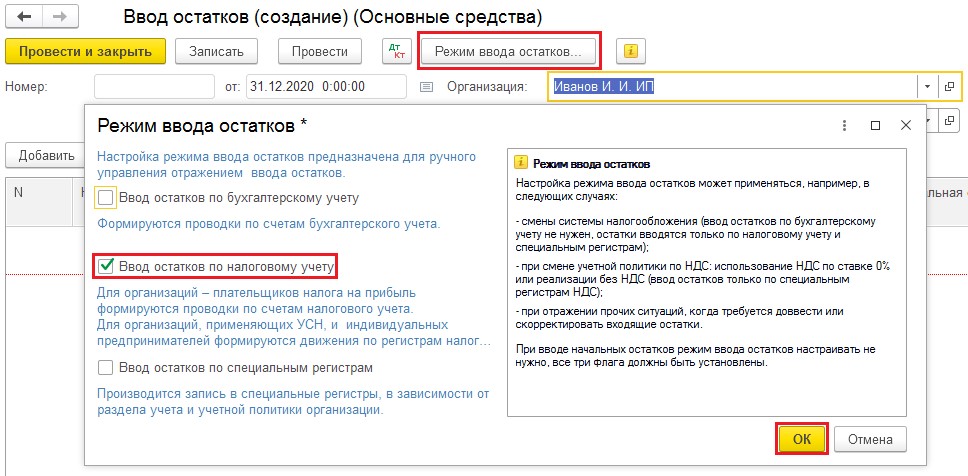

Программой будет создан документ «Ввод остатков (создание) (Основные средства)». В шапке данного документа следует нажать на кнопку «Режим ввода остатков» и выбрать только «Ввод остатков по налоговому учёту».

Затем добавить новую строку и ввести сведения по основному средству. По тому же принципу вводятся данные и по нематериальным активам, только выбирается не счёт 01, а счёт 04.

Зафиксируем данные по оплате основного средства и проведём документ.

По итогу программой в конце каждого месяца обработкой «Закрытие месяца» будет производиться начисление амортизации (раздел «Операции» пункт «Закрытие месяца»).

Согласно пункту 3 статьи 346.16 Налогового Кодекса РФ, если основные средства приобретены до перехода на упрощённую систему налогообложения и срок их полезного использования составляет до трёх лет включительно, то их можно учесть в расходах по упрощёнке в течение первого календарного года.

Если же имущество было приобретено до перехода на упрощёнку, но срок его полезного использования находится в диапазоне от 3 до 15 лет, то мы можем учесть в расходах первого года 50% его стоимости, 30% в течение второго календарного года и 20% в течение третьего календарного года.

И, наконец, если срок полезного использования составляет свыше 15 лет, то принятие к затратам УСН происходит в течение первых 10 лет применения УСН равными долями, по 10 процентов стоимости в год.

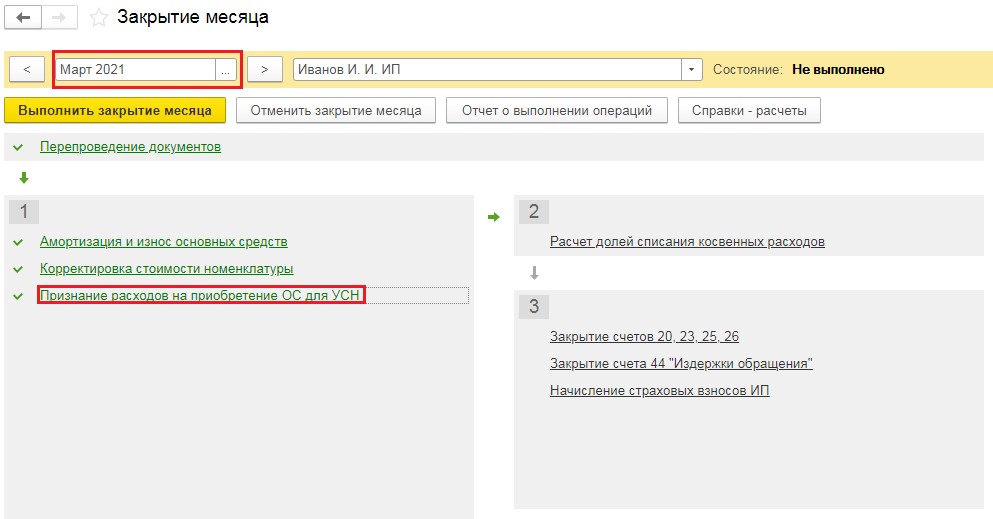

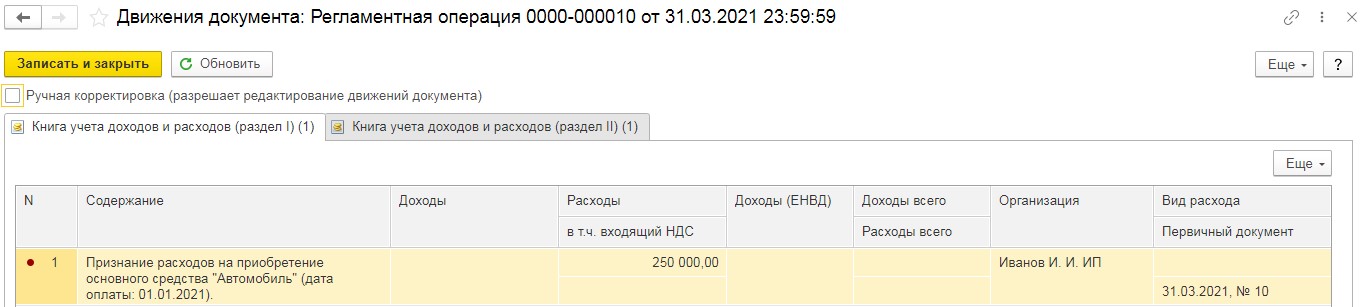

В конце каждого квартала обработка «Закрытие месяца» выполняет операцию «Признание расходов на приобретение ОС для УСН».

Проводки, которые формирует данная операция — это отнесение на затраты УСН части стоимости основного средства.

Ситуация № 2: Основное средство не учитывалось на ЕНВД

В таком случае нам необходимо ввести те же самые документы, только при вводе остатков по счёту 01 не следует выбирать режим ввода и ограничиваться только налоговым учётом. Тогда проведённый документ «Ввод остатков» создаст проводки по счетам 01 и 02.

В разделе «Операции» в пункте «Закрытие месяца», начиная с января 2021 года, будет выполняться операция «Амортизация и износ основных средств». А в конце каждого квартала будет происходить принятие части стоимости основного средства на расходы в налоговом учёте.

Первоначальные остатки по нематериальным активам вводится аналогичным способом с применением счетов 04 и 05.

- Методологические указания

- Настройки учетной политики при списании материалов в 1С 8.3

- Списание материалов в 1С 8.3

- Алгоритмы расчета средней цены

- Алгоритм расчета по методу ФИФО

- Важное дополнение

Оперативная помощь по 1С. Протестируйте качество нашей работы - первая консультация бесплатно.

В этой статье разберем порядок списания материалов в 1С Бухгалтерия (на примере конфигурации БП 8.3), а также дадим пошаговую инструкцию для совершения списания. Сначала рассмотрим методологический подход с точки зрения бухгалтерского и налогового учета, затем порядок действий пользователя при списании материалов в 1С 8.3. Следует отметить, что рассматривается общий порядок списания материалов, без учета определенных отраслевых нюансов. Например, девелопменту, сельскохозяйственному или производственному предприятию требуются дополнительные типовые документы или акты на списание материалов.

Методологические указания

В бухучете порядок списания материалов регулируется ПБУ 5/01 «Учет материально-производственных запасов». Согласно п. 16 данного ПБУ допускается три варианта списания материалов, ориентированных на:

- себестоимость каждой единицы;

- среднюю себестоимость;

- себестоимость первых по времени приобретения МПЗ (способ ФИФО).

В налоговом учете при списании материалов следует ориентироваться на статью 254 НК РФ, где под пунктом номер 8 указаны варианты метода оценки, ориентирующиеся на:

- стоимость единицы запасов;

- среднюю стоимость;

- стоимость первых по времени приобретений (ФИФО).

Бухгалтеру следует закрепить в учетной политике выбранный метод списания материалов для бухгалтерского и налогового учета. При этом логично, что для упрощения учета в обоих случаях выбирают один и тот же способ. Зачастую используется списание материалов по средней себестоимости. Списание по себестоимости единицы уместно для определенных видов производств, где каждая единица материалов уникальна, например, ювелирное производство.

Типовые проводки по списанию материалов

Списание материалов для основного производства

Списание материалов для вспомогательных производств

Списание материалов на общепроизводственные расходы

Списание материалов на общехозяйственные расходы

Списание материалов на расходы, связанные с реализацией готовой продукции

Выбытие материалов при их безвозмездной передаче

Списание стоимости материалов при их порче, хищении и т.д.

Списание материалов, утраченных в результате стихийных бедствий

Перед списанием материалов в 1С 8.3, следует установить (проверить) соответствующие настройки учетной политики.

Настройки учетной политики при списании материалов в 1С 8.3

В настройках отыщем подменю «Учетная политика», и в нем – «Способ оценки МПЗ».

Рис.1 Способ оценки МПЗ

Здесь следует помнить о ряде специфических черт, характерных для конфигурации 1С 8.3.

- Предприятия на общем режиме могут выбрать любой способ оценки. Если необходим способ оценки по стоимости единицы материала, следует выбирать метод ФИФО.

- Для предприятий на УСН считается наиболее подходящим такой метод, как ФИФО. Если упрощенка в размере 15%, то в 1С 8.3 будет строгая установка на списание материалов по методу ФИФО, а выбор способа оценки «По средней» будет недоступен. Это связано с особенностями налогового учета при данном режиме налогообложения.

- Обратите внимание на вспомогательную информацию 1С, которая говорит о том, что только по средней, и никак иначе, происходит оценка стоимости материалов, принятых в переработку (счет 003).

Если у вас остались вопросы по настройке учетной политики, обратитесь к нашим специалистам за консультацией по программам 1С, мы с радостью вам поможем.

Списание материалов в 1С 8.3

Для списания материалов в программе 1С 8.3 надо заполнить и провести документ «Требование-накладная». Поиск его обладает некоей вариативностью, то есть может быть осуществлен двумя путями:

- Склад => Требование-накладная

- Производство => Требование-накладная

Рис.2 Требование-накладная

Создаем новый документ. В шапке документа выбираем Склад, с которого будем списывать материалы. Кнопка «Добавить» в документе создает записи в табличной его части. Для удобства выбора можно воспользоваться кнопкой «Подбор», которая позволяет увидеть остатки материалов в количественном выражении. Кроме того, обратите внимание на связанные между собой параметры – вкладка «Счета затрат» и настройка-галочка «Счета затрат на закладке «Материалы»».

Если галочка не установлена, то все позиции будут списаны на один счет, который установлен на вкладке «Счета затрат». По умолчанию этот тот счет, который установлен в настройках учетной политики (обычно 20 или 26). Данный показатель можно менять вручную. Если же надо списать материалы по разным счетам, тогда устанавливаем галочку, вкладка «Счета» исчезнет, и на вкладке «Материалы» будет возможность установить нужные проводки.

Рис.3 Материалы

Ниже показан экран формы при нажатии кнопки «Подбор». Для удобства работы, чтобы видеть только те позиции, по которые есть фактические остатки, следите, чтобы кнопка «Только остатки» была нажата. Выбираем все необходимые позиции, и по щелчку мыши они попадают в раздел «Подобранные позиции». Затем следует нажать кнопку «Перенести в документ».

Рис.4 Перенести в документ

Все выбранные позиции отобразятся в табличной части нашего документа на списание материалов. Обратите внимание, включен параметр «Счета затрат на закладке «Материалы»», и из выбранных позиций «Повидло яблочное» списано на 20-й счет, а «Вода питьевая» – на 25-й.

Кроме того, обязательно заполняйте разделы «Подразделение затрат», «Номенклатурная группа» и «Статья затрат». Первые два становятся доступными в документах, если установлены настройки в параметрах системы «Вести учет затрат по подразделениям-Использовать несколько номенклатурных групп». Даже если ведете учет в небольшой организации, где разделения на номенклатурные группы нет, заведите в справочке пункт «Общая номенклатурная группа» и выбирайте его в документах, иначе могут возникнуть проблемы при закрытии месяца. На более крупных предприятиях правильное ведение данной аналитики позволит оперативно получать необходимые отчеты по затратам. Подразделение затрат может быть цехом, участком, отдельным магазином и т.д., по которому необходимо собирать сумму затрат.

Номенклатурная группа связана с видами выпускаемой продукции. По номенклатурным группам отражается сумма выручки. При этом, например, если разные цеха выпускают одну и ту же продукцию, следует указывать одну номенклатурную группу. Если же мы хотим видеть раздельно сумму выручки и сумму затрат по разным видам продукции, например, конфеты шоколадные и карамель, следует установить разные номенклатурные группы при отпуске сырья в производство. При указании статей затрат ориентируйтесь как минимум на налоговый кодекс, т.е. можно указать пункты «Материальные затраты», «Расходы на оплату труда» и т.д. Этот перечень может быть расширен в зависимости от нужд предприятия.

Рис.5 Указание статей затрат

После указания всех необходимых параметров нажимаем кнопку «Провести и закрыть». Теперь можно посмотреть проводки.

Рис.6 Провести и закрыть

При дальнейшем ведении учета, если необходимо выписать похожее требование-накладную, можно не создавать документ заново, а сделать копирование, используя стандартные возможности программы 1С 8.3.

Рис.7 1С 8.3

Алгоритмы расчета средней цены

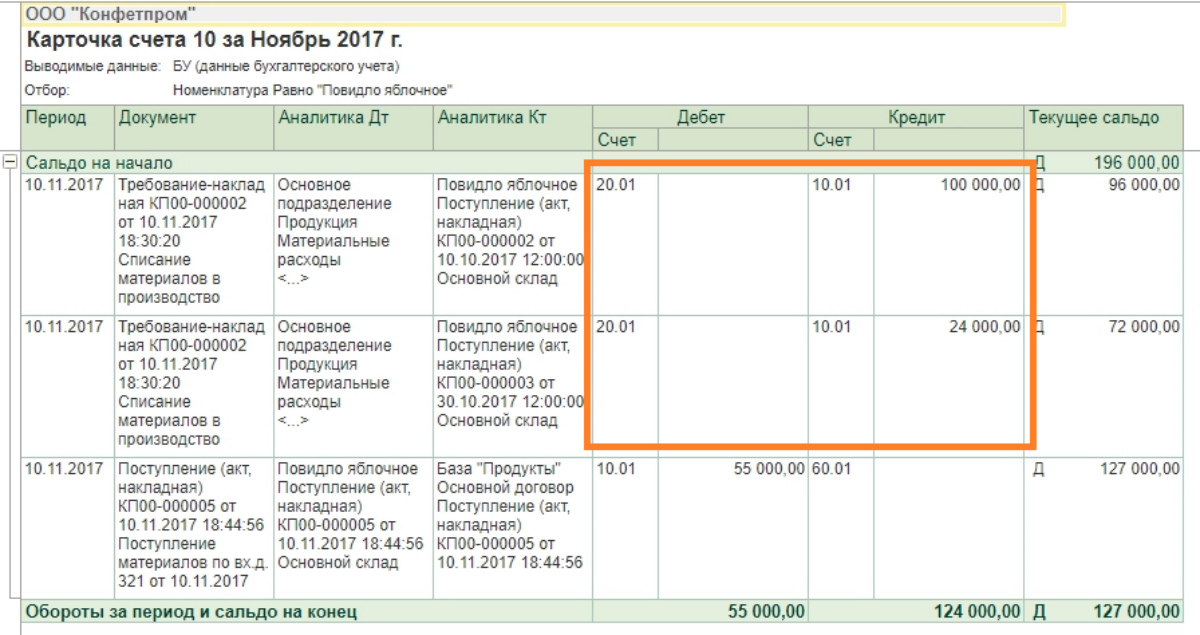

Алгоритм расчета средней цены, на примере позиции «Повидло яблочное». До списания было два поступления этого материала:

100 кг х 1 000 руб = 100 000 руб

80 кг х 1 200 руб = 96 000 руб

Итого средняя в момент списания равна (100 000 + 96 000)/(100 + 80) = 1088, 89 руб.

Умножаем это количество на 120 кг и получаем 130 666,67 руб.

В момент списания мы использовали так называемую скользящую среднюю.

Затем после списания было поступление:

50 кг х 1 100 руб = 55 000 руб.

Средневзвешенная средняя за месяц равна:

(100 000 + 96 000 + 55 000)/(100 + 80 + 50) = 1091,30 руб.

Если умножить ее на 120, получим 130 956,52.

Разница 130 956, 52 – 130 666, 67 = 289, 86 будет списана при закрытии месяца при выполнении регламентной операции Корректировка стоимости номенклатуры (разница в 1 коп. от расчетной возникла в 1С при округлении).

Рис.8 Корректировка стоимости номенклатуры

Алгоритм расчета по методу ФИФО

В таком случае стоимость расходов за месяц будет следующей:

100 кг х 1 000 руб = 100 000 руб

20 кг х 1 200 руб = 24 000 руб

Общий итог 124 000 рублей.

Рис.9 Алгоритм расчета по методу ФИФО

Важное дополнение

Формирование требований-накладных и их применение для списания требует выполнения важного условия: все списанные со склада материалы должны быть израсходованы для производства в этом же месяце, то есть списание полной их стоимости на затраты является корректным. На самом деле так бывает не всегда. В таком случае передачу материалов с основного склада следует отражать как перемещение между складами, на отдельный субсчет счета 10, или как вариант, на отдельный склад по тому же субсчету, на котором он учитывается. Списывать при этом варианте материалы на затраты следует актом на списание материалов, указывая фактически использованное количество.

Вариант акта, распечатанный на бумаге, следует утвердить в учетной политике. В 1С для этого предусмотрен документ «Отчет производства за смену», посредством которого, по произведенной продукции, можно списать материалы вручную, или, если производятся стандартные изделия, заранее составить спецификацию на 1 единицу продукции. Затем, при указании количества готовой продукции, необходимое количество материала будет подсчитано автоматически. Более подробно об этом варианте работы будет рассказано в следующей статье, в которой также будут освещены такие частные случаи списания материалов, как учет спецодежды и списание в производство давальческого сырья.

Если у вас регулярно возникают вопросы по настройке программ 1С, обратитесь к нашим специалистам. Мы с радостью проконсультируем вас, а также подберем для вас оптимальные тарифы на сервисное обслуживание 1С, ориентируясь на ваши индивидуальные задачи.

Читайте также: