1 с енвд берется с налоговой базы

Опубликовано: 25.04.2024

Помимо фиксированных страховых взносов все предприниматели должны платить 1% с доходов свыше 300 000 рублей. А вот что именно считать доходом — зависит от системы налогообложения. Рассказываем про расчёт на каждой системе и приводим примеры.

Из чего состоят фиксированные и дополнительные взносы

Любой предприниматель каждый год должен платить за себя фиксированные взносы на два вида обязательного страхования: пенсионное и медицинское. Это не зависит от дохода, системы налогообложения и вида деятельности.

В 2020 году фиксированный взнос — 40 874 рублей, из них 32 448 рублей на пенсионное страхование, 8 426 — на медицинское. Общая сумма взносов для ИП из пострадавших отраслей на 2020 год меньше — 28 744 рублей.

Дополнительные взносы в размере 1% платят предприниматели с доходом больше 300 тысяч рублей. Этот процент идёт на пенсионное страхование.

Общая сумма пенсионных взносов, включая фиксированный и дополнительные, за год не должна превышать 8-кратного фиксированного взноса на пенсионное страхование. В 2020 году это 32 448 * 8 = 259 584 рублей.

Фиксированные взносы нужно заплатить до конца отчётного года, а дополнительные — до 1 июля следующего после отчётного.

Для субъектов МСП из пострадавших отраслей продлили срок уплаты дополнительных взносов за 2019 год — их можно заплатить до 1 ноября 2020 года.

Как считать дополнительные страховые взносы

Дополнительный взнос считают с доходов, превышающих 300 000 рублей. Какую сумму брать за доход — зависит от системы налогообложения.

На общей системе налогообложения для расчёта берут доходы за минусом профессиональных вычетов, то есть расходов. Эту сумму нужно взять из строки 060 раздела 2 декларации 3-НДФЛ. Из неё вычитают 300 000 рублей и умножают на 1%.

Пример. Доходы предпринимателя ИП на ОСНО за 2020 год составили 2 250 000 рублей, а расходы — 1 180 000 рублей.

Дополнительный взнос составит:

(2 250 000 — 1 180 000 — 300 000) * 1% = 7 700 рублей.

С 2021 года ЕНВД отменят, но предпринимателям ещё предстоит до 1 июля 2021 года заплатить дополнительные взносы за 2020 год. А для ИП из пострадавших отраслей до 1 ноября 2020 года продлили срок уплаты допвзносов за 2019 год.

Предприниматели на ЕНВД платят налог не с фактического дохода, а с вменённого, который считают по формуле. Дополнительные взносы тоже нужно считать с вменённого дохода, реальные доходы значения не имеют. Если вменённый доход за год окажется меньше 300 тысяч рублей, дополнительного взноса не будет, даже если фактические доходы будут намного больше.

ИП на ЕНВД сдают декларации каждый квартал. Чтобы определить годовой вменённый доход, нужно сложить суммы из строк 100 всех деклараций.

Пример. Вменённый доход предпринимателя по декларациям составил 475 000 рублей:

- За I квартал — 135 000 рублей

- За II квартал — 135 000 рублей

- За III квартал — 110 000 рублей

- За IV квартал — 95 000 рублей

Дополнительный взнос составит:

(475 000 — 300 000) * 1% = 1 750 рублей.

Патентная система

Предприниматели на патенте тоже не платят налог с фактических доходов. Стоимость патента рассчитывают по формуле от потенциально возможного дохода. И 1% взносов тоже нужно считать с потенциального дохода, независимо от реального заработка.

Сумму потенциального дохода нужно брать из приложения к патенту, который выдаёт налоговая инспекция. В нём есть таблица с расчётом налога. Первый пункт этой таблицы с кодом строки 010 под названием «Налоговая база» — это и есть потенциальный доход.

Если в течение года предприниматель покупал несколько патентов, нужно сложить все суммы потенциального дохода. Если общая сумма по всем патентам окажется меньше 300 тысяч рублей, дополнительного взноса не будет.

Пример. Предприниматель в течение года покупал два патента. В одном потенциальный доход 250 300 рублей, а в другом 115 150 рублей.

Дополнительный взнос составит:

(250 300 + 115 150 — 300 000) * 1% = 654,5 рублей.

Здесь всё зависит от объекта налогообложения: «Доходы» или «Доходы минус расходы».

На УСН «Доходы» из всех полученных доходов нужно вычесть 300 000 рублей и умножить на 1%. Сумму дохода нужно брать из строки 113 раздела 2.1.1 годовой декларации по УСН.

При доходах в 400 000 рублей на УСН дополнительный взнос будет 1 000 рублей.

По поводу расчёта 1% на «Доходы минус расходы» до последнего времени шли споры. Налоговики считали, что платить нужно так же, как и в случае с УСН «Доходы», то есть со всех доходов без вычета расходов.

Но судебная практика была на стороне предпринимателей, поэтому 1 сентября 2020 г. ФНС выпустила письмо, в котором сообщила, что расходы вычитать можно. Теперь ИП на доходно-расходной УСН могут считать взносы с разницы между доходами и расходами. Но нельзя считать расходами убытки прошлых лет.

Татьяна Никанорова, налоговый консультант, владелица бухгалтерской фирмы «Профдело»:

«В некоторых регионах налоговики уже сами пересчитывают взносы по-новому и сообщают предпринимателям о переплате. Но это не значит, что всем пересчитают автоматически. Если вы уже платили взносы с доходов, за периоды с 2017 по 2019 год их можно пересчитать и вернуть переплату, обратившись с заявлением в налоговую инспекцию. Но имейте в виду, что при уменьшении взносов уменьшатся и расходы в том периоде, в котором вы их учитывали».

Есть два варианта действий в таких случаях:

- Пересчитать налоговую базу по налогу на УСН и сдать уточненные декларации за те периоды, в которых учитывали расходы.

- Включить разницу в доходы текущего периода.

Рекомендуем уточнить в своей налоговой инспекции, как по их мнению лучше поступить.

Расчёт при совмещении режимов

Если ИП совмещает разные налоговые режимы, нужно сложить доходы от деятельности на каждом из режимов.

Пример. У предпринимателя есть интернет-магазин на УСН «Доходы» и точка в торговом центре на ЕНВД.

Фактические доходы за год от деятельности на УСН составили 800 000 рублей, а вменённый доход на ЕНВД за четыре квартала — 550 000 рублей.

Дополнительный взнос составит:

(800 000 + 550 000 — 300 000) * 1% = 10 500 рублей.

Что будет, если неправильно рассчитать взносы

Если вы заплатите больше, чем нужно, у вас образуется переплата. Вы сможете вернуть её на расчётный счёт по заявлению или зачесть в счёт будущих платежей. О переплате вы можете узнать, когда будете сверяться с налоговой инспекцией. Если переплату первыми обнаружат сотрудники налоговой инспекции, согласно п. 3 ст. 78 НК РФ они должны сообщить вам об этом в течение 10 рабочих дней.

Если заплатить меньше — будет недоимка. Когда налоговики её обнаружат, они пришлют требование об уплате взносов и пеней на недоплаченную сумму. Пени рассчитывают исходя из 1/300 ставки рефинансирования за каждый день просрочки.

Коротко

- Все предприниматели помимо фиксированных взносов платят дополнительные в размере 1% с доходов свыше 300 000 рублей.

- Дополнительный взнос нужно внести до 1 июля следующего после отчётного года.

- ИП на ОСНО считают этот взнос с разницы между доходами и расходами, на ЕНВД — с вменённого дохода, на ПСН — с потенциального дохода, а на УСН «Доходы» — со всех полученных доходов.

- Предприниматели на УСН «Доходы минус расходы» по мнению налоговиков должны считать со всех доходов без вычета расходов. Но судебная практика говорит об обратном — расходы вычитать можно. У тех, кто готов спорить с налоговой, большие шансы выиграть и сэкономить.

- При совмещении режимов нужно сложить доходы от деятельности на каждом режиме.

Полезная рассылка для бизнеса

Рассказываем про налоги, законы, чужой опыт и полезные инструменты для бизнеса. Оставьте свою почту и получите в подарок книгу «Сила эмоционального интеллекта».

Индивидуальные предприниматели, работающие на ЕНВД, должны регулярно рассчитывать сумму налога для уплаты в бюджет. Многие предприниматели уверены, что будут получать хороший доход, работая на вмененке. Ведь налог рассчитывается исходя не из фактической выручки, а из ориентировочных показателей, называемых вмененными. Узнаем, какие особенности расчета есть в 2019 году.

Переходите с ЕНВД? Подключите Контур.Бухгалтерию

Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

Нормативная база

Все аспекты применения ЕНВД содержатся в главе 26.3 НК РФ. Налогоплательщиками на вмененке могут быть юридические лица и индивидуальные предприниматели, кроме тех, кто попал под категории:

- крупнейший плательщик налога;

- субъект, оказывающий услуги общественного питания в общеобразовательных, социальных и лечебных учреждениях;

- компания — доля участия других организаций в которой превышает 25%;

- организация, среднее число работников которой за последний год превышает 100 человек;

- предприниматель, который сдает в аренду АЗС или АГЗС.

Единый налог на вмененный доход можно использовать не на всей территории России. Например, в Москве его отменили еще в 2014 году. Уточняйте, какие виды деятельности подпадают под вмененку в вашем регионе.

ЕНВД отменят с 1 января 2021 года. Подберите для своего бизнеса другую систему налогообложения с помощью нашего бесплатного калькулятора . Мы написали статью , в которой собрали ответы экспертов на популярные вопросы о налоговых режимах, переходе с ЕНВД и онлайн-кассах . Если вы не нашли ответ на свой вопрос, задайте его в комментариях, мы обязательно ответим.

Как рассчитать налог ЕНВД для ИП в 2020 году

Сроки оплаты. Сумма налога, которую вы рассчитаете, должна быть уплачена до 25 числа первого месяца после окончания налогового периода. Если последний день уплаты выпадет на выходной день, перечислите деньги в бюджет на следующий ближайший рабочий день. Сроки уплаты в 2020 году:

- 1 квартал — до 27 апреля;

- 2 квартал — до 27 июля;

- 3 квартал — до 26 октября.

По итогам 2020 года ЕНВД надо заплатить до 25 января 2021 года.

Реквизиты для оплаты. Уплатить налог вы можете только по реквизитам налоговой службы региона, где ведете свою деятельность. При этом вам обязательно нужно быть зарегистрированным как налогоплательщик вмененки. Есть виды деятельности, на которые эти нормы не распространяются:

- развозная и разносная торговля;

- реклама в транспорте;

- пассажиро-и грузоперевозки.

ИП, занимающиеся этими видами деятельности, платят налог с того места, где расположен главный офис предприятия, так как точный адрес ведения деятельности определить невозможно.

Ответственность при неуплате. Если налог не был вовремя заплачен, ИП привлекут к ответственности. Это может быть:

- взыскание недостачи по налогу;

- штраф 20% от суммы долга, если платеж не был произведен плательщиком неумышленно;

- штраф 40% от суммы долга, если неоплата налога была умышленной;

- за каждый день просрочки начисляется пеня.

Порядок расчета

Рассчитать сумму налога на ЕНВД можно самостоятельно. Для этого вам понадобится формула:

ЕНВД = БД × ФП × К1 × К2 × ставка налога, где

- БД — базовая доходность, устанавливается Правительством и отличается по каждому виду деятельности;

- ФП — физический показатель, в расчет берут количество рабочих, количество транспорта и тд.;

- К1 — коэффициент, установлен на федеральном уровне и в 2020 равен 2,005;

- К2 — коэффициент, устанавливается местными властями;

- Ставка налога — 15%, 10% или 7,5% в зависимости от региона, деятельности и муниципального образования.

Физический показатель для каждого вида деятельности и базовая доходность на его единицу указана в ст. 346.29 НК РФ. Если вы хотите рассчитать налог за квартал, умножьте полученное значение на 3.

Уменьшение единого налога на вмененный доход на страховые взносы

В статье 346.32 НК РФ сказано, что налог, исчисленный за квартал, можно уменьшить на страховые взносы, которые были перечислены в данном квартале. Возможное уменьшение налога:

- если ИП ведет свою деятельность без работников: размер налога можно полностью уменьшить на сумму отчислений, которые предприниматель сделал «за себя»;

- если ИП ведет деятельность с работниками: размер налога можно уменьшить на величину общих страховых взносов, но не больше, чем на 50%;

- также можно уменьшить платежи при совмещении упрощенки и вмененки: вычеты должны распределяться пропорционально занятости работников (если у ИП есть работники) или по решению ИП (если он ведет бизнес без сотрудников).

Предприниматели на ЕНВД могут получить вычет за покупку онлайн-кассы. Максимальный возврат средств на единицу — 18 000 рублей, включая расходы на покупку, доставку, настройку и модернизацию.

Примеры расчетов

Для разных видов предпринимательской деятельности расчеты будут разными, поэтому рассмотрим несколько примеров.

Пример 1. ИП сдает в аренду жилье площадью 210 м2 в Севастополе. Свою деятельность он осуществляет 3 месяца: апрель, май, июнь. Базовая доходность на один квадратный метр — 1 000 рублей.

ЕНВД = 1 000 (БД) × 210 (ФП) × 2,005 (К1) × 0,4 (К2) × 15% = 25 263 × 3 = 75 789 рублей — налог за квартал.

В первом квартале ИП внес за себя часть страховых взносов — 9 000 рублей. Налог можно сократить на эту сумму:

75 789 − 9 000 = 66 789 рублей — налог к уплате.

Пример 2. Рассчитаем ЕНВД для ИП при розничной торговле. У предпринимателя есть магазин, в котором от продает женскую одежду, и один сотрудник. Площадь помещения — 15 м2. Оно расположено в ТЦ, где есть площади для розничной торговли. Базовая доходность на 1 м2 — 1 800 рублей.

ЕНВД = 1 800 (БД) × 15 (ФП) × 2,005 (К1) × 1 (К2 для помещения площадью меньше 30 м2) × 15% = 8 120,3 × 3 = 24 360,9 рублей — налог за квартал.

В первом квартале ИП заплатил взносы за себя 9 000 рублей и взносы за своего сотрудника — 12 000 рублей. Суммарно эти взносы составляют больше половины налога за квартал, значит мы можем уменьшить налог только в два раза:

24 360,9 × 50% = 12 180,5 рубля — налог к уплате.

Пример 3. ИП занимается перевозкой грузов. У него есть 5 авто и свои услуги он предоставляет по региону.

ЕНВД = 6 000 (БД) × 5 (ФП) × 2,005 (К1) × 1 (К2) × 15% = 9 022,5 × 3 = 27 067,5 рублей — налог за квартал.

Сумма уплаченных в квартале взносов за себя и сотрудников также превышает половину исчисленного налога, значит мы можем уменьшить налог в два раза:

27 067,5 × 50% = 13 533,8 рублей — налог к уплате.

Пример 4. У индивидуального предпринимателя есть мастерская по изготовлению ключей.

ЕНВД = 7 500 (БД) × 1 (ФП) × 2,005 (К1) × 0,6 (К2) × 15% = 1 353,4 × 3 = 4 060,2 рублей — налог за квартал.

ИП уплатил взносы за себя — 9 000 рублей, они превышают сумму налога, значит ему не придется платить налог в этом квартале.

Автор статьи: Александра Аверьянова

Уплачивайте налог по ЕНВД в веб-сервисе для малого бизнеса Контур.Бухгалтерия. Сервис автоматически рассчитает налог, сократит его на сумму уплаченных страховых взносов, подготовит платежку и затем — отчет в налоговую. Легко ведите учет, начисляйте зарплату, отправляйте отчетность через интернет с Контур.Бухгалтерией. Первый месяц работы — бесплатно.

- ЕНВД при совмещении с ОСН

- Настройка статьи для деятельности на ОСНО или УСН

Сдача регламентированной отчетности в соответствии с законодательством РФ.

В данной статье мы поговорим о том, как настроить учет в 1С:БП 3.0 при работе в системе налогообложения ЕНВД или при ее совмещении с системами налогообложения ОСНО или УСН.

Вне зависимости от того, применяет ли организация общую или упрощенную систему налогообложения, некоторые виды ее деятельности могут облагаться единым налогом на вмененный доход. В соответствии с Налоговым кодексом РФ ЕНВД может применяться к розничной торговле, общественному питанию, ветеринарным услугам, обслуживанию автотранспорта и стоянок, рекламной деятельности, ряду услуг в сфере гостиничного бизнеса, аренды, а также перевозок пассажиров и грузов. ЕНВД может распространяться на всю деятельность организации, но чаще применяется только к отдельным видам.

ЕНВД применяется ко всем видам деятельности предприятия

За организацией сохраняется обязанность ведения бухгалтерского учета, но учета доходов и расходов не требуется, поскольку начисление ЕНВД не зависит от размера получаемых доходов. Налогоплательщик рассчитывает сумму ЕНВД, исходя из размера вмененной прибыли, которая регламентируется ст. 346.29 Налогового кодекса РФ.

На ЕНВД переведена только часть видов деятельности предприятия

Совмещение деятельности, облагаемой и не облагаемой ЕНВД, влечет ведение раздельного налогового учета в целях расчета налога на прибыль при совмещении деятельности УСН и ЕНВД или ОСНО и ЕНВД. При этом расходы и доходы по видам деятельности, на которые распространяется ЕНВД, учитываться в целях других видов налогообложения не должны. Если понесенные расходы нельзя отнести к конкретному виду деятельности в момент их совершения, налогоплательщик обязан распределить их по видам деятельности.

Для решения задачи ведения раздельного учета при совмещении ЕНВД и с ОСН или УСН в конфигурации «1С:Бухгалтерия 8» организован обособленный учет доходов и расходов по видам деятельности, облагаемых и не облагаемых ЕНВД.

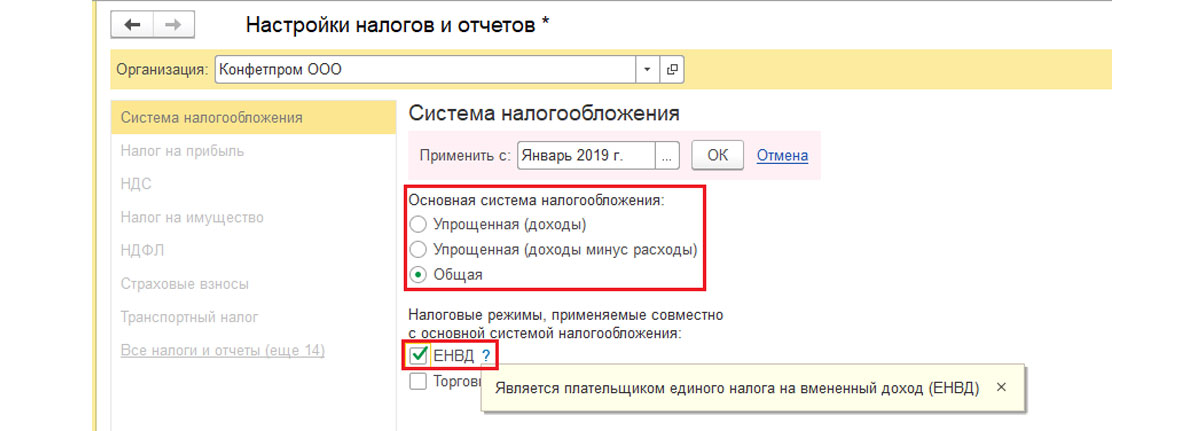

Чтобы начать вести учет деятельности облагаемой ЕНВД в системе «1С:Бухгалтерия 8», необходимо установить соответствующие настройки во вкладке «Налоговая политика организации»:

Меню «Главное-Налоги и отчеты».

Рис.1 Налоги и отчеты

В открывшемся поле указываем организацию и начало применения данной системы налогообложения. Далее выбираем систему налогообложения, используемую помимо ЕНВД – Общая или УСН, и сохраняем изменения по кнопке ОК.

Рис.2 Выбор системы налогообложения

После этого в левой колонке появится пункт «ЕНВД».

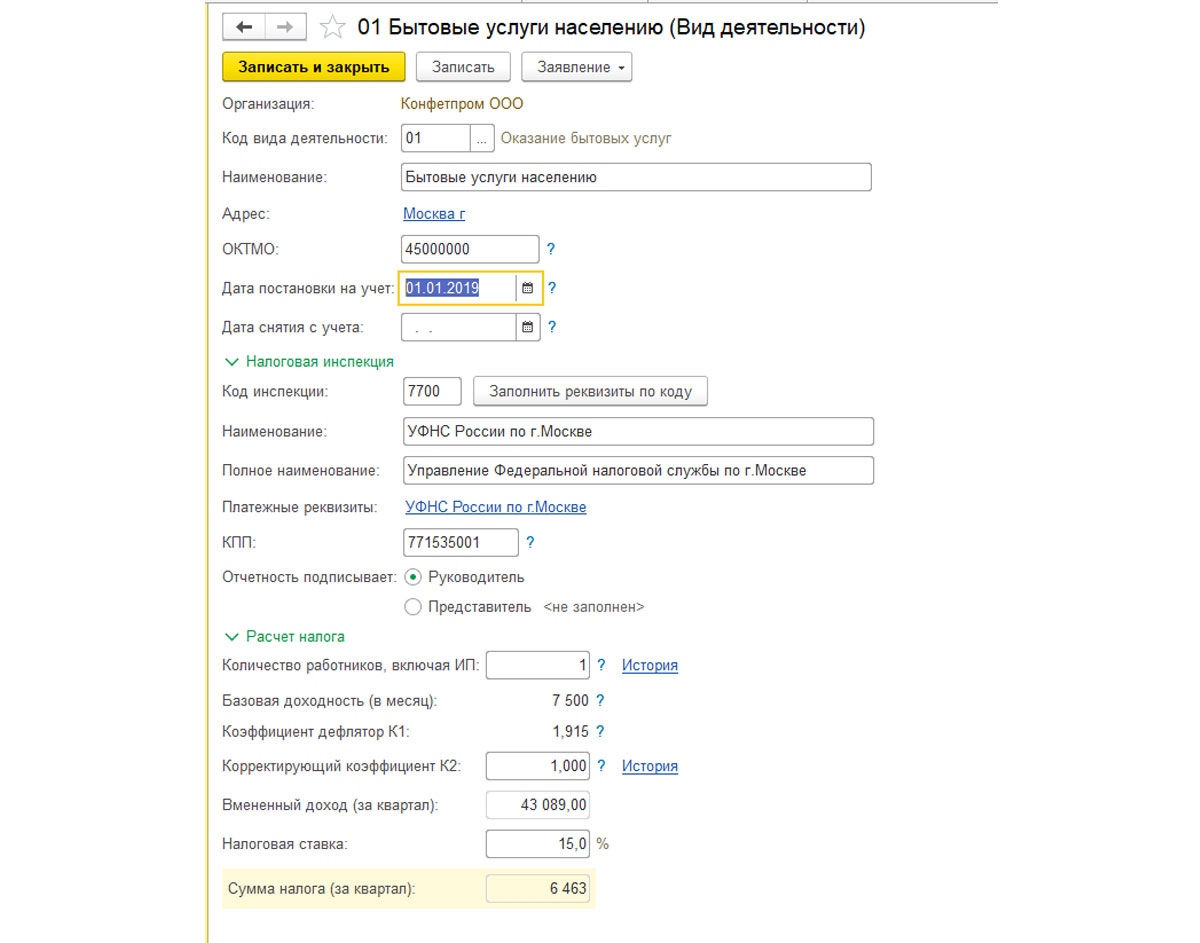

По ссылке справа (Виды деятельности ЕНВД) нажимаем кнопку «Создать» и заполняем форму запрашиваемыми показателями. Следует указать код вида деятельности ЕНВД и информацию, необходимую для расчета налога.

Рис.4 Виды деятельности ЕНВД

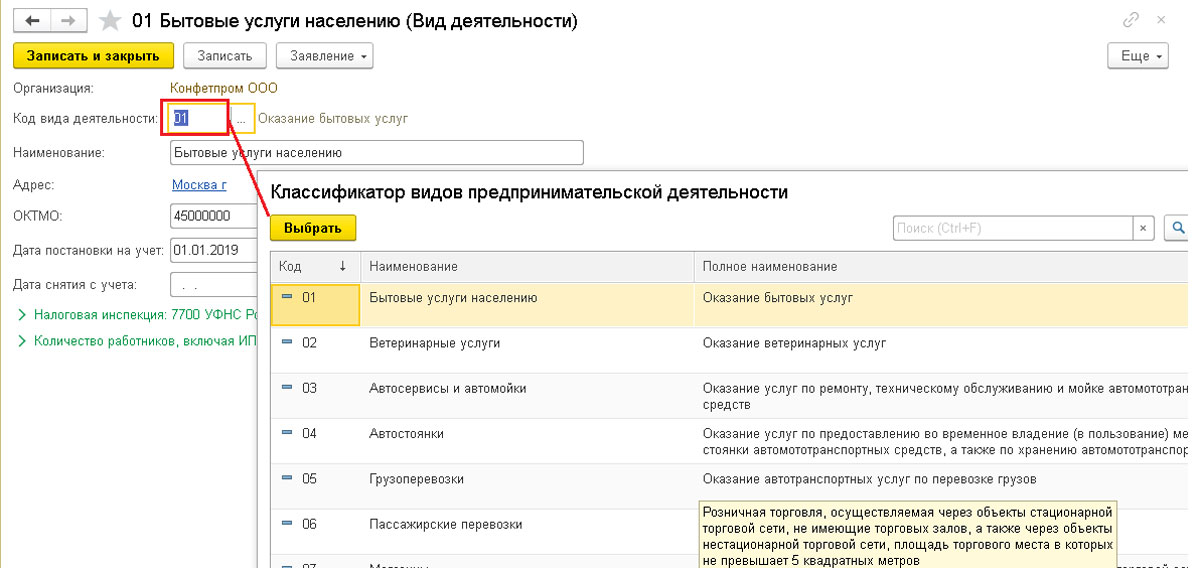

Код вида деятельности нужно выбрать из классификатора.

Рис.5 Классификатор

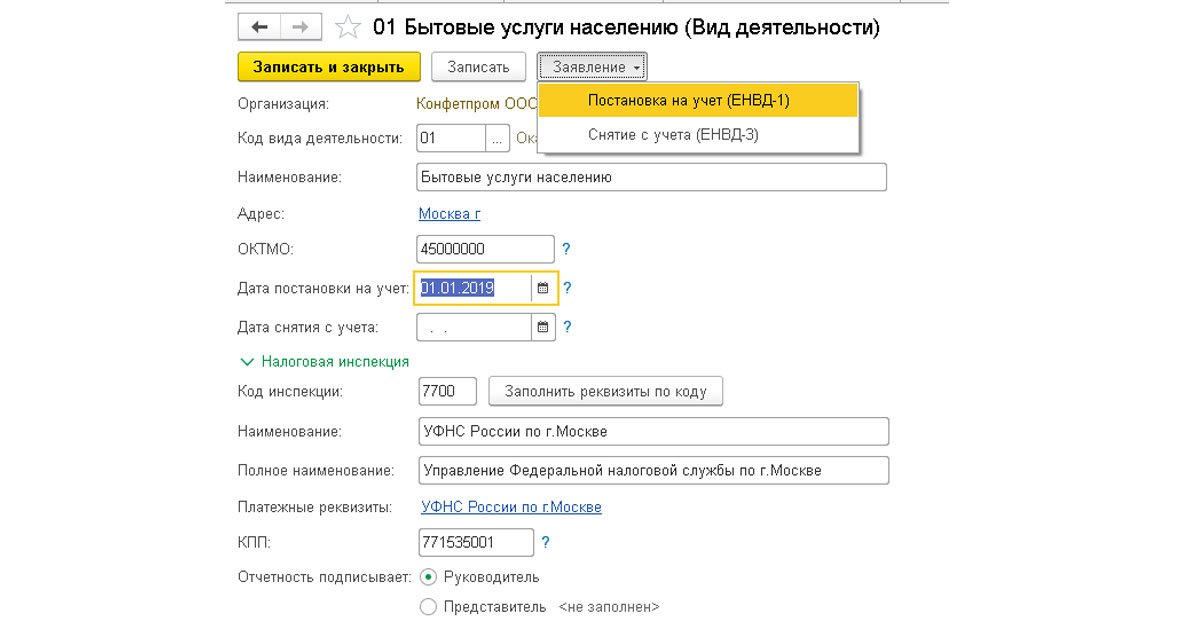

Рис.6 Постановка на учет

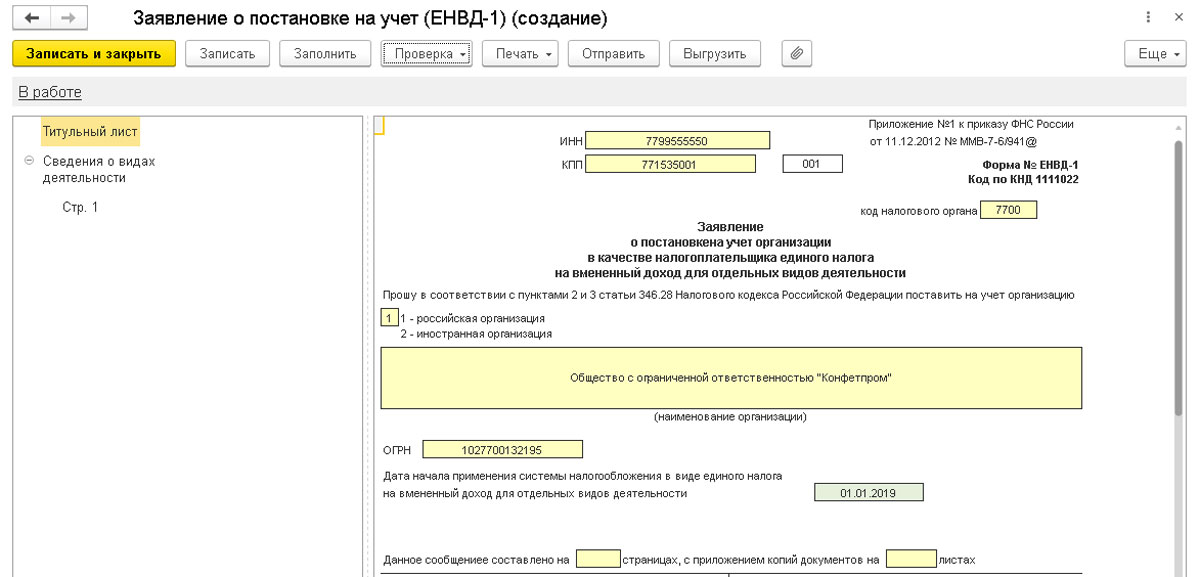

Рис.7 Заявление о постановке на учет

ЕНВД при совмещении с ОСН

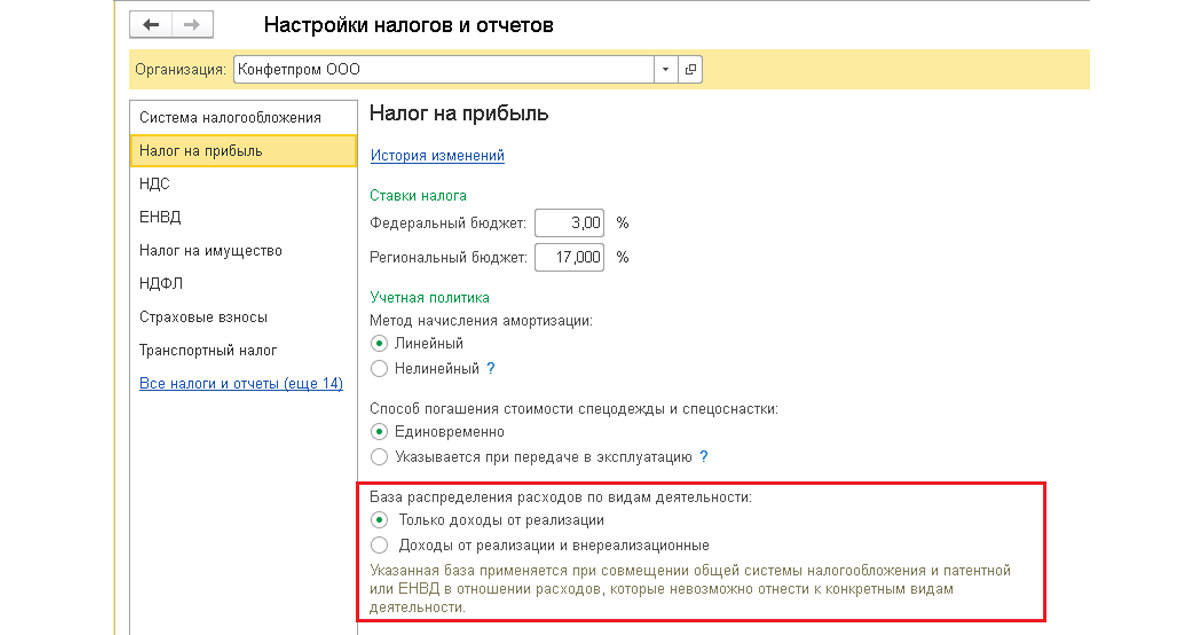

Для расходов, которые невозможно однозначно отнести к конкретным видам деятельности, устанавливается база распределения расходов по видам деятельности. Для этого в форме «Настройка налогов и отчетов», раздел «Налог на прибыль-База распределения доходов по видам деятельности», следует выбрать один из показателей: «Только доходы от реализации» или «Доходы от реализации и внереализационные».

Рис.8 ЕНВД при совмещении с ОСН

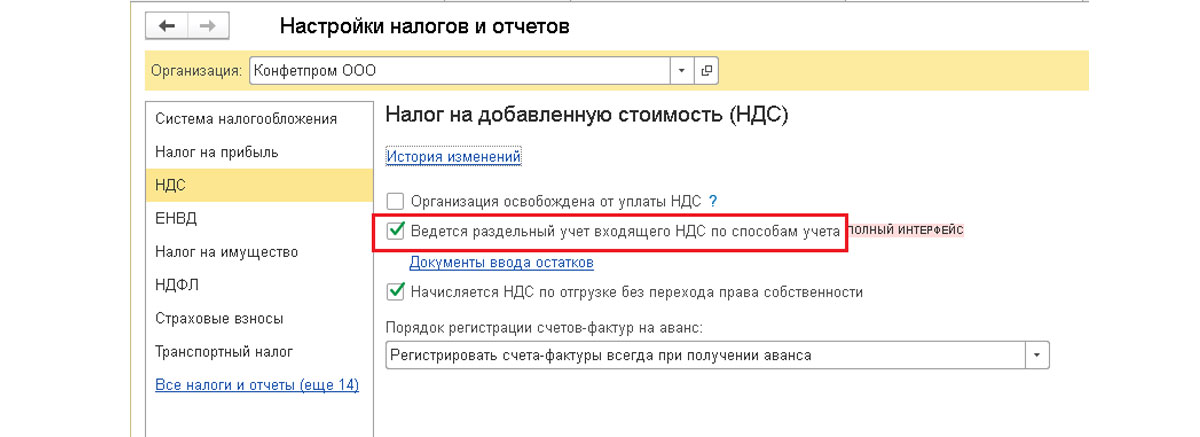

При совмещении деятельности на ОСН и деятельности на ЕНВД у организации возникает обязанность вести раздельный учет НДС, что нужно отметить в форме «Настройка налогов и отчетов» в разделе НДС.

Рис.9 Настройка налогов и отчетов

В конфигурация «1С:Бухгалтерия 8» также предусмотрена настройка статей затрат, используемых при списании расходов по ЕНВД, или расходов, которые нельзя отнести к конкретному виду деятельности в момент их совершения. Настроить статьи затрат можно из раздела «Справочники-Доходы и расходы-Статьи затрат».

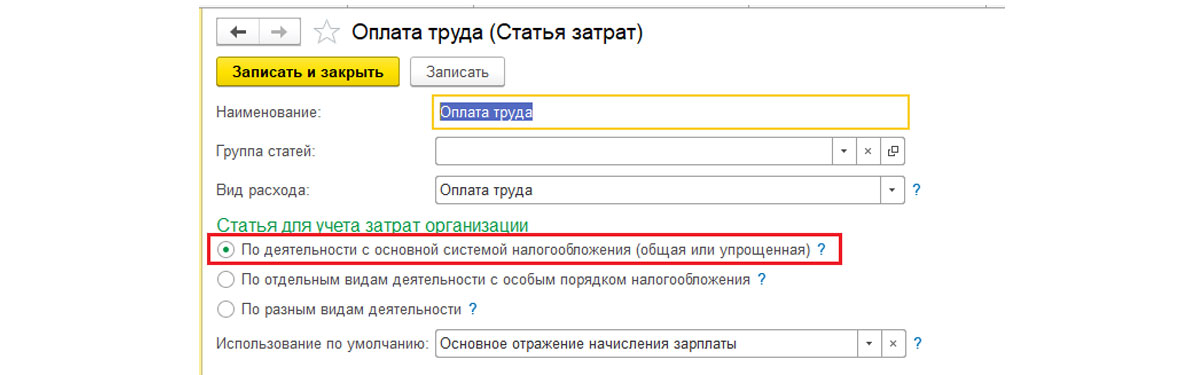

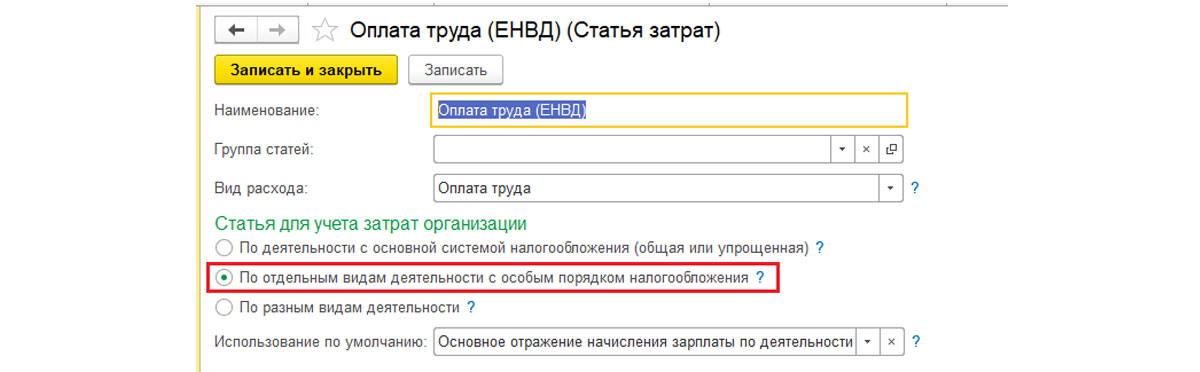

Если статью затрат можно однозначно отнести к деятельности на ОСНО или ЕНВД, то настраивается статья для каждого вида деятельности. Например, статья затрат «Оплата труда». Отнесение затрат на ту или иную деятельность регулируется переключателем в разделе «Статья для учета затрат организации».

Настройка статьи для деятельности на ОСНО или УСН

Рис.10 По деятельности с основной системой налогообложения

Для настройки статьи под деятельность на ЕНВД добавляем еще одну статью затрат в справочник с настройками, как на рисунке ниже:

Рис.11 Настройка по отдельным видам деятельности

Если же затраты при их возникновении нельзя отнести к определенному виду деятельности, то в справочнике «Статьи затрат» создаем одну статью затрат, со следующими настройками:

Рис.12 Настройка по другим видам деятельности

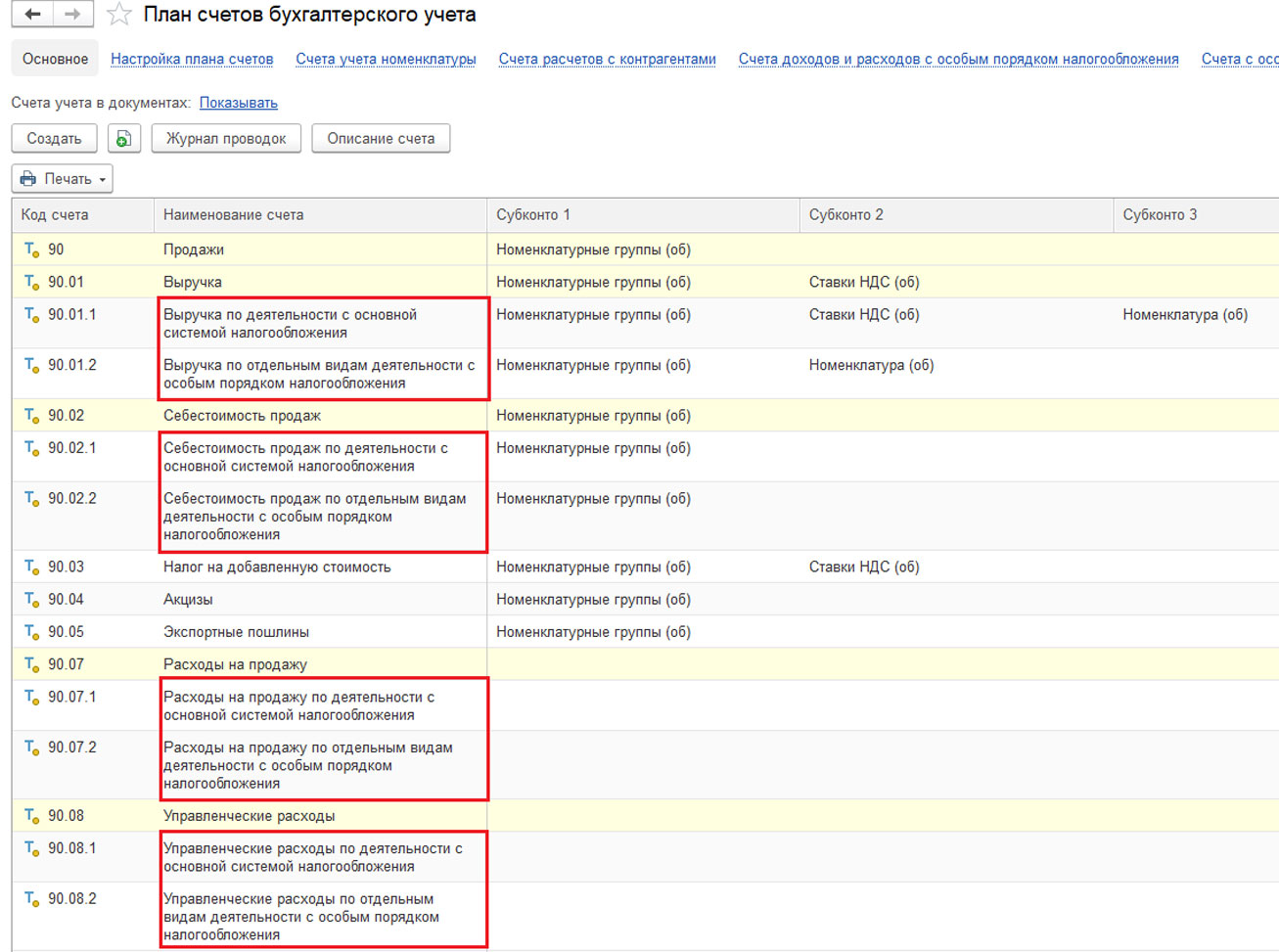

При закрытии месяца затраты будут отражены в соответствии с настройкой распределения на соответствующих счетах плана счетов.

Рис.13 План счетов

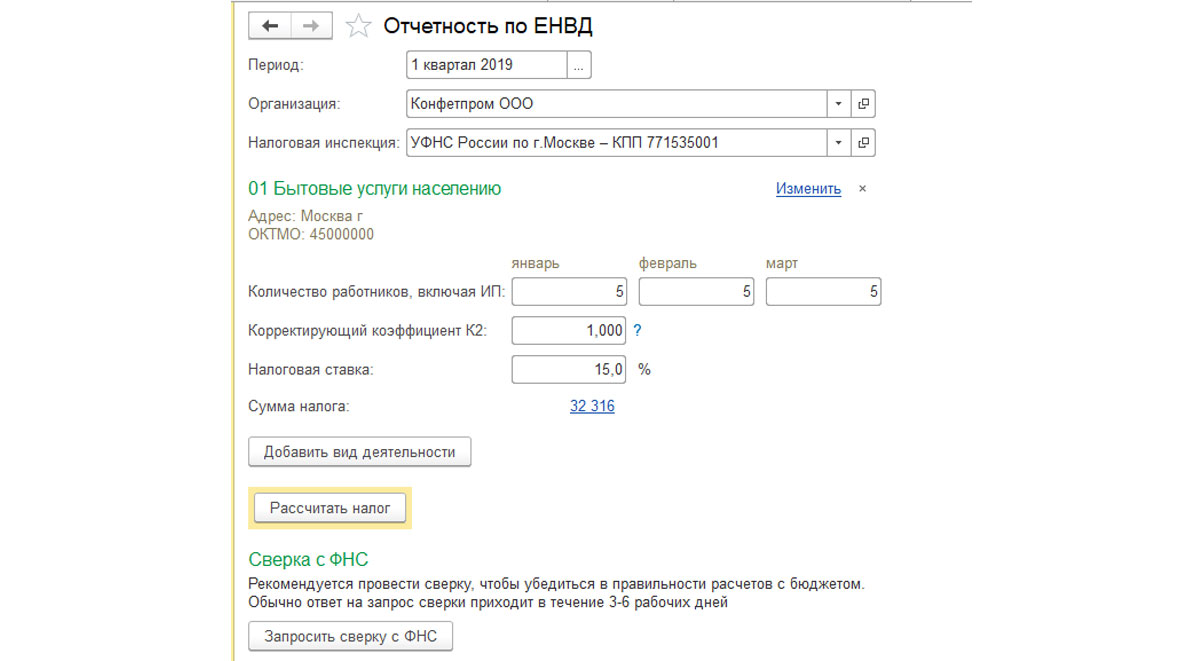

В новой версии конфигурации «1С:Бухгалтерии 3.0» для расчета налога ЕНВД реализован «Помощник подготовки отчетности по ЕНВД», который на основании имеющихся в базе данных, позволяет рассчитать ЕНВД, сформировать налоговую декларацию, а также подготовить платежное поручение на перечисление налога. Помощник открывается из раздела «Отчеты-ЕНВД-Отчетность по ЕНВД».

Рис.14 Отчетность по ЕНВД

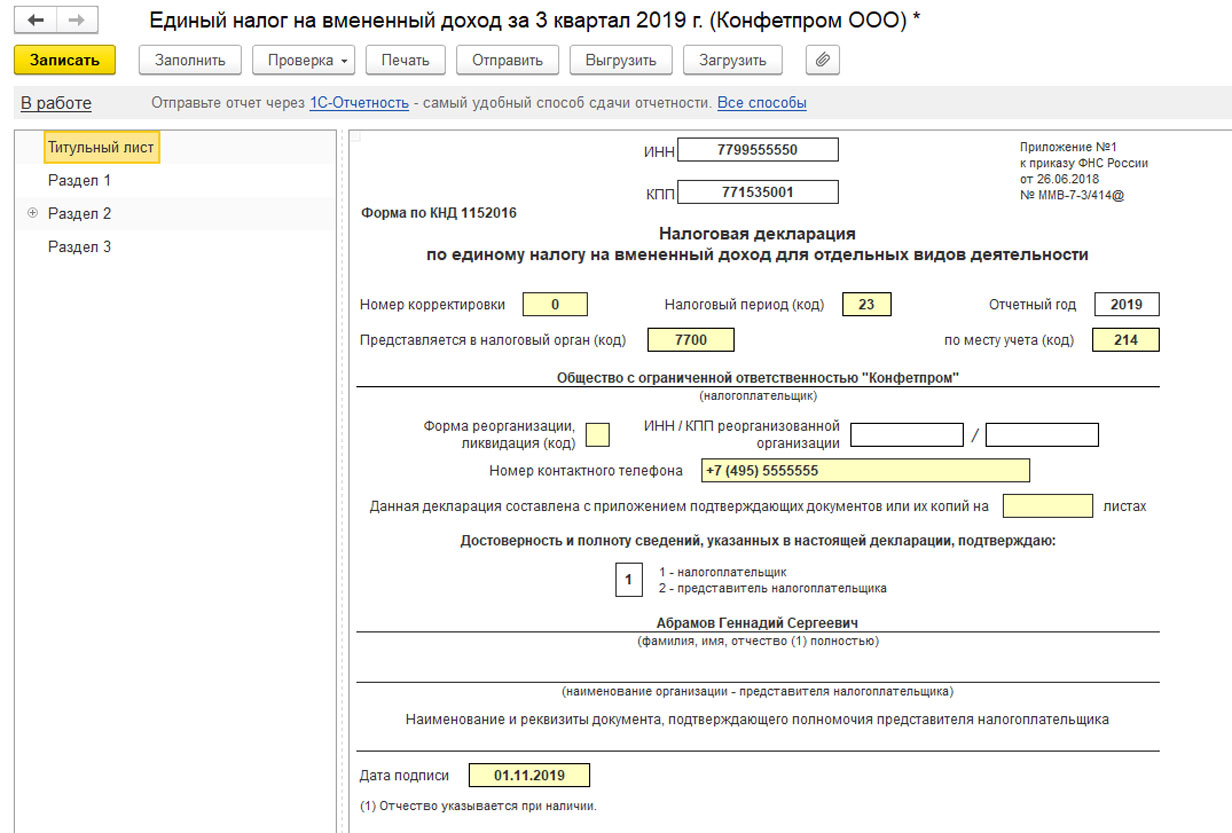

После расчета налога можно будет заполнить декларацию по ЕНВД в разделе «Отчеты-1С-Отчетность-Регламентированные отчеты».

Рис.15 Декларация по ЕНВД

С 1 января 2021 года перестал действовать ЕНВД. И теперь у многих бизнесов, которые ранее применяли эту систему налогообложения, но перешли на УСН, возникает много вопросов — про доходы и расходы, а также совмещение режимов.

Главное отличие ЕНВД, так же как и патента, от других режимов налогообложения заключается в том, что они рассчитываются и уплачиваются вне зависимости от того, сколько денег вы заработали.

Если вы не работали, но применяли ЕНВД, то все равно должны были уплатить налог ЕНВД. При этом даже имея большую выручку, платить нужно было только фиксированные взносы. Реальные доходы не влияли ни на ЕНВД, ни на патент.

Другая ситуация обстоит с такими режимами, как УСН и ОСНО. Здесь сумма налога целиком и полностью зависит от того, сколько денег вы заработали. Поэтому важно считать доходы и расходы для правильного определения итоговой суммы налога.

Важно помнить, что бухгалтерский учет должны вести все организации вне зависимости от системы налогообложения. Даже если у вас УСН «доходы», вы обязаны вести бухучет, хотя бы и в упрощенной форме. От бухучета освобождены ИП — им остается только учет по УСН.

Что относится к доходам на УСН

К доходам относится любая предоплата или оплата от клиентов за уже отгруженный товар. Поступление денег на расчетный счет или в кассу уже считается доходом.

- Предоплата. Если вам в конце года пришла большая сумма на счет, а услуги еще не оказаны и даже возможен возврат этой суммы, с этих денег вам придется исчислить налог.

- Штрафы, неустойки. Если вдруг по договорам с контрагентами вы получаете какие-либо штрафы, неустойки, например, за просрочку поставки товара, то это тоже будет считаться доходом для цели расчета налога УСН.

- Проценты. То же касается и получения каких-либо процентов по займу, процентов на остаток по счету — они тоже относятся к доходам.

- Излишки. Если, например, по результатам инвентаризации выяснилось, что у вашего магазина есть излишки запасов, то сумму этих товаров нужно будет признать доходом.

- Денежное выражение выгоды. Доходом на УСН признаются не только деньги, поступающие на счет. Это может быть и денежное выражение тех выгод, которые вы получаете. Например, списанная кредиторская задолженность, когда вам прощают деньги, которые вы были должны.

- Взаимозачет. Если вы кому-то оказываете услуги, а взамен получаете товары, то это тоже будет считаться доходом.

Компании, занимающиеся торговлей и переходящие с ЕНВД на УСН, в основном имеют доходы в виде выручки, которая поступает на расчетный счет по эквайрингу или в кассу. Когда вы получаете деньги по эквайрингу, то сумма к вам на счет поступает за минусом банковской комиссии. Важно помнить о том, что доходом в данном случае признается полная сумма, которую заплатил клиент.

Пример

Товар стоит 100 руб. К вам на счет поступает 99 руб. и 50 коп. То есть банк в качестве комиссии взял 50 коп. Ваши доходы составляют не 99 руб. 50 коп., которые вы получили по факту, а 100 руб., из которых 50 коп. — это расходы.

Что не относится к доходам на УСН

Полный список того, что не является для УСН доходами, указан в ст. 251 НК РФ, в том числе:

- имущество, внесенное в уставный капитал;

- поступления по займам;

- поступления по совмещаемой деятельности (ИП может совмещать УСН с патентом). Доходы по другим видам деятельности, не относящиеся к УСН, не считаются доходами для УСН.

Как учитывать доходы на УСН

День получения доходов — это день, когда эти доходы поступили в компанию. Если сегодня деньги поступили в кассу, то сегодняшний день и будет днем получения доходов. То есть учитывается дата получения денег в кассу, на счет, в момент погашения задолженности иным способом. Так работает кассовый метод учета доходов и расходов.

При выявлении излишков по итогам инвентаризации доходы признаются на момент проведения инвентаризации.

Если вы продаете товар через платежных агентов, то тогда доходы признаются не в тот момент, когда они поступают к вам, а на момент, когда их получает агент. Он предоставляет вам отчет о том, что получил эти деньги и перечислил вам. Признавать доходы нужно на дату этого отчета.

Что относится к расходам на УСН

При учете расходов на «упрощенке» приходится учитывать много нюансов. В ст. 346.16 НК РФ зафиксирован ограниченный список расходов, которые компания может принимать для расчета налога по УСН. В их числе:

- арендные платежи (расходы на аренду помещения);

- материальные расходы (например, если для производства закупаются необходимые материалы);

- расходы на оплату труда;

- расходы на страховые взносы;

- расходы на рекламу;

- расходы на программы для ведения бизнеса (это могут быть расходы на бухгалтерский сервис и т.д.).

Расходы учитывает только бизнес, находящийся на режиме УСН «доходы минус расходы», так как в этом случае расходы влияют на налог. Если вы применяете режим УСН «доходы», то расходы не учитываются.

Что нельзя учесть в расходах на УСН

Нельзя учесть в расходах то, что не указано в ст. 346.16 НК РФ. Например, консультационные услуги, когда в акте выполненных работ указываются «информационно-консультационные услуги».

Также нельзя учесть неустойки за нарушение договорных обязательств.

Момент признания расходов

Для разных видов расходов он определяется по-разному.

Материалы признаются в расходах для целей расчета УСН после того, как они получены по накладной и оплачены поставщику.

Услуги признаются в расходах после того, как эти услуги получены по акту и оплачены поставщику.

Момент признания расходов по товарам более сложный. В данном случае мало получить товар от поставщика, надо его еще оплатить и передать покупателю.

Переходный период: какие детали важно учесть

У многих, кто ранее был на ЕНВД и перешел на УСН, сейчас возникают вопросы по переходному периоду: в какой момент и какие расходы и доходы учитывать?

Учет доходов при переходе с ЕНВД на УСН

В большинстве случаев доходы, относящиеся к прошлым периодам, а именно к 2020 году, не нужно учитывать при расчете налога по УСН.

Есть несколько вариантов получения дохода.

Пример 1

Аванс получен в период применения ЕНВД. Услуги оказаны, то есть выдан акт, в период УСН. Значит, в доходах УСН этот аванс учитывать не нужно, потому что деньги поступили в прошлом году.

Пример 2

Товары отгружены либо услуги оказаны в 2020 году, а клиент оплатил их чуть позже. Случилась постоплата, и деньги до вас дошли только в 2021 году в период применения УСН. Значит, эту сумму доходов по УСН учитывать не нужно, поскольку она относится к предыдущему периоду.

Пример 3

Товары проданы и оплата получена в текущем году. В таком случае это будет доходом для целей расчета налога по УСН.

Учет расходов при переходе с ЕНВД на УСН

В связи с массовым переходом с ЕНВД на УСН правительство пошло на уступки бизнесу и внесло изменения в Налоговый кодекс. Теперь себестоимость тех товаров, которые вы приобрели на режиме ЕНВД, но реализовали на режиме УСН, можно учитывать в расходах вместе с расходами на хранение и транспортировку. Раньше это нельзя было делать.

Чтобы доказать, что товары были приобретены на ЕНВД, достаточно сохранить входящие документы, подтверждающие их покупку. Обычно оплата проходит по расчетному счету, а поступление — по накладной.

Если товар получен при ЕНВД, то есть вы получили его по накладной в момент применения ЕНВД, а перевели за него деньги поставщику и реализовали этот товар в новом году, то это тоже можно учесть в расходах по УСН.

Другое дело, если вы получили товар, реализовали его в период ЕНВД, а оплатили лишь в новом году, то учитывать в расходах уже практически нечего. Оплата произведена позже, но в данном случае вы погасили свою задолженность.

В прошлом году п. 2 ст. 4 Федерального закона от 23.11.2020 № 373-ФЗ внес изменения в Налоговый кодекс, благодаря которым на сумму страховых взносов, которые были начислены по итогу декабря, но уплачены в январе 2021 года, можно уменьшить налог на ЕНВД за IV квартал.

Что нужно знать о льготах по патенту

Для тех, кто вел деятельность исключительно на ЕНВД, введен временный патент, который действует в течение трех месяцев — его можно было начать применять с 1 января 2021 года и нельзя применять позднее 31 марта 2021 года.

Временный патент — это вынужденная мера, связанная с массовым переходом плательщиков ЕНВД на патент. Чтобы бизнес смог воспользоваться льготами по патенту и написать заявление на патент по расширенным позициям, региональным властям надо было успеть внести изменения в законы до окончания 2020 года. При этом правительство понимало, что регионы могут не успеть это сделать. Поэтому и было решено ввести временный патент.

Одна из самых важных льгот по патенту — это расширение его действия: теперь им можно воспользоваться, если площадь торгового зала составляет больше 50 кв.м, но ограничена 150 кв. м. О других изменениях по патенту мы подробно писали ранее.

Если раньше требовалось просто оплатить стоимость патента, то с 2021 года разрешено уменьшать патент на сумму страховых взносов за себя и сотрудников. Для этого нужно подать уведомление по форме, утвержденной Письмом ФНС РФ от 26.01.2021 N СД-4-3/785@.

Если вы хотите работать по патенту, то важно уведомить об этом налоговую за 10 рабочих дней до начала его применения (форма № 26.5-1). Патент приобретается в рамках календарного года.

Совмещение УСН с другими режимами

УСН и ОСНО — базовые режимы, поэтому их совмещать нельзя. Вы можете применять либо одно, либо другое.

Совмещение режимов при двух видах деятельности

У многих предпринимателей, занимающихся двумя видами деятельности, возникает вопрос: можно ли в рамках одной компании розничную торговлю ставить на «упрощенку», а оптовую — на ОСНО? Ответ: нельзя.

Однако у ИП есть дополнительная возможность купить патент по одному из видов деятельности и совмещать УСН и патент.

Совмещение разных режимов возможно, если вы ведете разные виды деятельности. Но в таком случае важно вести раздельный учет доходов и расходов отдельно по патенту и УСН. Это полная аналогия тому, как если бы вы совмещали УСН и ЕНВД. Например, учесть себестоимость товара, который вы покупали на патенте, в УСН нельзя, поскольку эти же товары продаются на патенте.

Нельзя все расходы компании учитывать по УСН и при этом вести еще несколько видов деятельности и приобретать патент. Нужно разделять и доходы, и расходы.

Например, вы ИП, владеете магазином цветов и дополнительно проводите курсы флористики. Расходы на аренду помещения для цветов, их доставку и реализацию нельзя будет учесть в расходах по УСН.

Совмещение УСН и патента по одному виду деятельности

Недопустимо совмещение УСН и патента по одному виду деятельности. Допустим, вы владеете двумя торговыми точками, которые размещены по соседству. Вы хотите торговать молоком по УСН, а мясом — на патенте. Так делать нельзя.

С другой стороны, если торговые точки находятся в разных субъектах РФ — например, в Казани и Челябинске, то совместить УСН и патент можно. В разных субъектах вы можете попасть под разные режимы налогообложения (Письмо Минфина РФ От 24.07.2013 № 03-11-12/29381).

При совмещении УСН и патента важно отслеживать число сотрудников. В общем по ИП число сотрудников не должно превышать 100 человек, в том числе по патенту не более 15 (Письмо Минфина РФ от 20.03.2015 № 03-11-11/15437).

Отслеживание доходов при совмещении режимов

При совмещении ОСНО с патентом нужно отслеживать доходы только в рамках патента — 60 млн руб.

Когда вы совмещаете УСН и патент, то ограничение в 60 млн руб. распространяется в целом на весь ИП. В случае превышения патент обнуляется с начала своего действия.

Где вести учет на новом режиме

В связи с изменениями у бизнеса возникает много вопросов: как вести книгу учета доходов и расходов, как считать доходы и расходы и др. Проблема заключается в том, что фиксировать их нужно по факту: если сегодня поступила выручка, значит вы должны отразить ее в книге как доход. Аналогичная ситуация с расходами.

Такой подход в ведении учета подходит микробизнесам. Но если у вас розничная торговая точка со множеством ежедневных операций, то разумнее выбрать программный продукт, который все посчитает за вас.

Онлайн-бухгалтерия для малого бизнеса сама следит за доходами и расходами. Сервис предупреждает о предстоящей отчетности, дает возможность отследить статус подготовленного отчета.

В онлайн-бухгалтерии можно создавать акты выполненных работ, накладные, работать с отчетами в розничных продажах и настроить начисления и удержания у сотрудников.

Татьяна Евдокимова, ведущий эксперт, Контур.Бухгалтерия

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

- Бухгалтерия

- Налоги

- Патент

ИП каждый год платит за себя фиксированные страховые взносы. А если доход превышает 300 тысяч рублей, сумма взносов увеличивается. Как рассчитать эти дополнительные взносы ИП на УСН и патенте, расскажем в этой статье.

Размер страховых взносов в 2021 году

ИП платит фиксированные страховые взносы и дополнительные.

Фиксированные взносы. Идут на обязательное пенсионное и медицинское страхование. ИП обязан их уплатить, даже если ничего не заработал за год. Фиксированные взносы могут не платить только ИП, которые перешли на уплату налога на профессиональный доход — НПД.

Размер фиксированных взносов на каждый год установлен в Налоговом кодексе, в 2021 году это 40 874 ₽, из них на пенсионное страхование — 32 448 ₽, на медицинское — 8426 ₽.

Дополнительные взносы. ИП платит эти взносы, если годовой доход превысит 300 тысяч рублей. Они идут на обязательное пенсионное страхование и рассчитываются как 1% от суммы превышения.

Для всех взносов есть лимит. Максимальная сумма фиксированных и дополнительных взносов в 2021 году — 259 584 ₽. Чтобы рассчитать максимум только по дополнительным взносам, из общего лимита нужно вычесть фиксированные взносы:

Даже если при расчете получится больше, заплатить нужно только эту сумму.

Расчет дополнительных взносов для ИП на разных режимах

ИП нужно самому рассчитывать дополнительные взносы. Их сумма зависит от дохода. На разных режимах налогообложения доход рассчитывается и зависит от разных факторов: на патенте — от его стоимости, на УСН «Доходы» — от реальной суммы годового дохода, на УСН «Доходы минус расходы» — от разницы доходов и расходов. Поэтому сумма дополнительных взносов для этих режимов считается .

На патенте. ИП на патенте расчеты ведут не от реального, а от потенциального дохода за год.

Формула расчета дополнительных взносов для ИП на патенте:

На УСН «Доходы». Допвзносы платят, если фактический доход ИП превысил за год 300 000 ₽:

На УСН «Доходы минус расходы». На этом режиме налогообложения 1% считается от разницы доходов и расходов:

Посмотрим на примере:

Совмещение налоговых режимов. Если ИП использует два режима налогообложения, все его доходы суммируются. Размер дополнительных взносов рассчитывается от общей суммы превышения.

На любом режиме главное — следить за лимитом доходов: если он превысит 300 тысяч, по итогам года нужно платить дополнительные страховые взносы.

Уменьшение налога на сумму взносов

ИП без сотрудников может уменьшить налог на всю сумму взносов. На разных спецрежимах есть свои нюансы.

ИП на УСН «Доходы» может уменьшить налог на всю сумму дополнительных взносов. Это можно сделать раз в квартал, при выплате части налога — авансового платежа.

Главное правило: уменьшить налог можно только в том квартале, в котором уплатили взносы.

ИП на УСН «Доходы минус расходы» может уменьшить налог, если включит страховые взносы в расходы.

ИП на патенте может уменьшить налог тремя способами:

- Уменьшить стоимость патента на сумму взносов. Для этого нужно уплатить страховые взносы и уведомить об этом налоговую. Затем получить налоговый вычет и не платить часть стоимости патента или всю стоимость.

- Вернуть деньги за купленный патент. Для этого нужно уплатить всю сумму страховых взносов или ее часть и подать в налоговую заявление на возврат излишне уплаченных денег за патент. Затем получить деньги за патент.

- Получить налоговый вычет для оплаты патента на следующий период. Для этого нужно уплатить часть страховых взносов и подать заявление о том, чтобы использовать эти деньги для оплаты патента на следующий период. Затем получить налоговый вычет.

Налоговый вычет нужно использовать в течение года, остаток взносов на следующий год не переносится.

Порядок уплаты дополнительных взносов

Дополнительные взносы ИП платят в налоговую — точно так же, как и фиксированные. Проще всего сделать это через банк, в котором открыт расчетный счет.

Чтобы страховые взносы дошли до вашей налоговой инспекции, нужно правильно указать ее реквизиты в платежном поручении. Они зависят от региона регистрации ИП. Проверить их можно на сайте налоговой.

Еще нужно указать код бюджетной классификации — КБК. Благодаря этой комбинации цифр государство понимает, за что именно пришли деньги — например, за налог или взносы.

Для каждого вида платежа прописан свой КБК. Полный список всех КБК есть на сайте налоговой, здесь приведем только основные.

Для уплаты фиксированных и дополнительных пенсионных взносов КБК общий: 182 1 02 02140 06 1110 160.

В назначении платежа будет указано, что взносы идут на обязательное пенсионное страхование в фиксированном размере. То, что платеж на дополнительные взносы, указывает пометка «с суммы дохода, сверх предельной величины».

Пример платежного поручения на дополнительные страховые взносы в личном кабинете в Тинькофф-банке. Выделен КБК

Пример платежного поручения на дополнительные страховые взносы в личном кабинете в Тинькофф-банке. Выделено назначение платеж

Срок уплаты взносов

Для фиксированных и дополнительных взносов сроки уплаты различаются.

Фиксированные взносы все ИП обязаны уплатить до конца текущего года. Если 31 декабря выпадает на выходной, срок переносят на следующий рабочий день.

Дополнительные взносы все ИП обязаны уплатить до 1 июля следующего года.

За 2020 год — до 1 июля 2021 года.

За 2021 год — до 1 июля 2022 года.

Если ИП заплатит страховые взносы с опозданием, ему начислят пени. В случае если ИП все равно не будет платить, налоговая взыщет всю сумму с его расчетных счетов. Поэтому за сроками нужно следить или нанять бухгалтера, который будет за это отвечать.

Онлайн-бухгалтерия от Тинькофф

Сервис для ИП, которые самостоятельно ведут бухгалтерию:

- Расчет налогов и страховых взносов для УСН и патента.

- Формирование платежных поручений и напоминания об оплате.

- Отправка деклараций онлайн.

Читайте также: