Заявление по налогу на имущество в одну налоговую

Опубликовано: 16.05.2024

Некоторые категории налогоплательщиков имеют право на снижение или полную отмену оплаты налога на имущество. Такой вид послабления может быть предоставлен как юридическому, так и физическому лицу. И если представители первой группы (юридические лица) имеющие это право могут никак не аргументировать его, поскольку в законе они четко указаны по видам деятельности (с единственным условием целевого использования имущества), то физические лица обязаны подтверждать право на него документально.

Важное уточнение: налоговая льгота является не обязанностью, а правом налогоплательщика, иными словами, для того, чтобы получить возможность оплачивать налог по более низкой ставке или вовсе освободится от него, нужно представить в налоговую инстанцию письменное волеизъявление в виде специального заявления.

Кто имеет право на льготу по налогу на имущество

Список лиц, имеющих возможность получить льготы на имущество довольно обширен. Сюда входят военнослужащие и члены их семей, герои СССР и герои РФ, участники военных действий, инвалиды 1 и 2 групп, пенсионеры и некоторые другие категории граждан. Полный перечень можно найти в налоговом кодексе РФ.

Следует отметить, что налог на имущество относится к местным налогам (а есть еще федеральные), поэтому иногда, в зависимости от региона, перечень потенциальных льготников может существенно корректироваться.

Например, в некоторых регионах, данной льготой могут пользоваться многодетные родители и т.п. Поэтому, никогда не будет лишним уточнить, имеет ли право на льготу по налогу на имущество тот или иной налогоплательщик в своем регионе проживания.

Надо помнить и о том, что в зависимости от территориальной принадлежности различаются и ставки налога на имущество.

Какие объекты собственности подпадают под льготы

Налог может быть снижен на следующие категории имущества:

- дома, квартиры, комнаты,

- хозяйственные и надворные постройки,

- некоторые виды зданий и сооружений,

- гаражи и помещения (последние только при условии, что они используются для творческих нужд, т.е. ателье, мастерские и студии).

При этом не нужно забывать о том, что льгота может быть предоставлена только на один объект каждого вида недвижимости из указанных выше. К примеру, если гражданин имеет в собственности две квартиры и три гаража, то он сможет воспользоваться льготой по налогу на имущество только на одну квартиру и на один гараж, а за все остальные объекты недвижимости придется выплачивать налог в полном размере.

Заявление на льготу: правила оформления и адрес подачи

Документ имеет унифицированную, официально утвержденную форму, заполнить которую, имея перед глазами образец, совершенно нетрудно.

Главное условия – данные в него должны вноситься печатными буквами, разборчиво, с указанием всех прилагаемых документов и обязательной подписью заявителя.

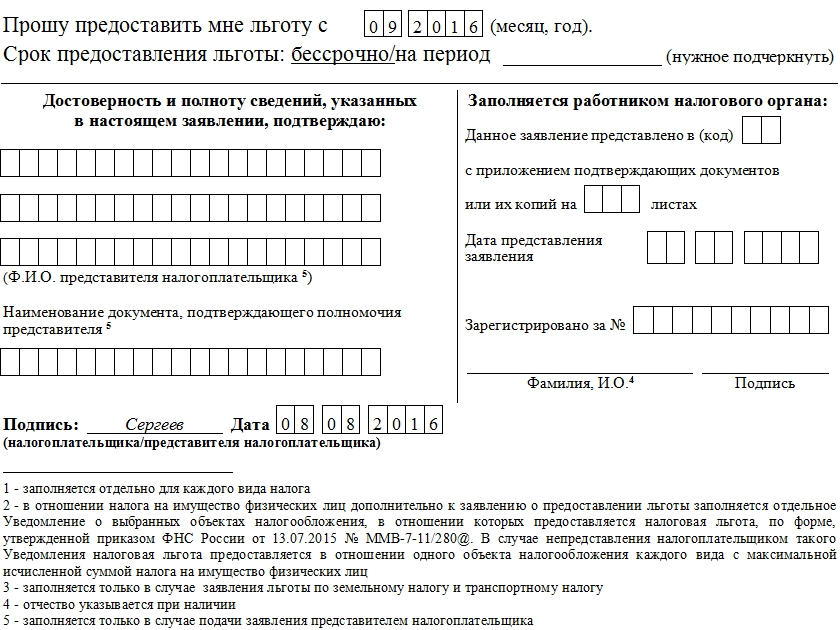

После того, как оно будет оформлено надлежащим образом и налоговый специалист проверит его, он поставит отметку о принятии документа. С этого дня заявление уходит на рассмотрение, которое происходит также в строго установленном законом порядке.

Заявление на льготу по налогу необходимо передавать в ту налоговую территориальную инспекцию, к которой относится потенциальный льготник.

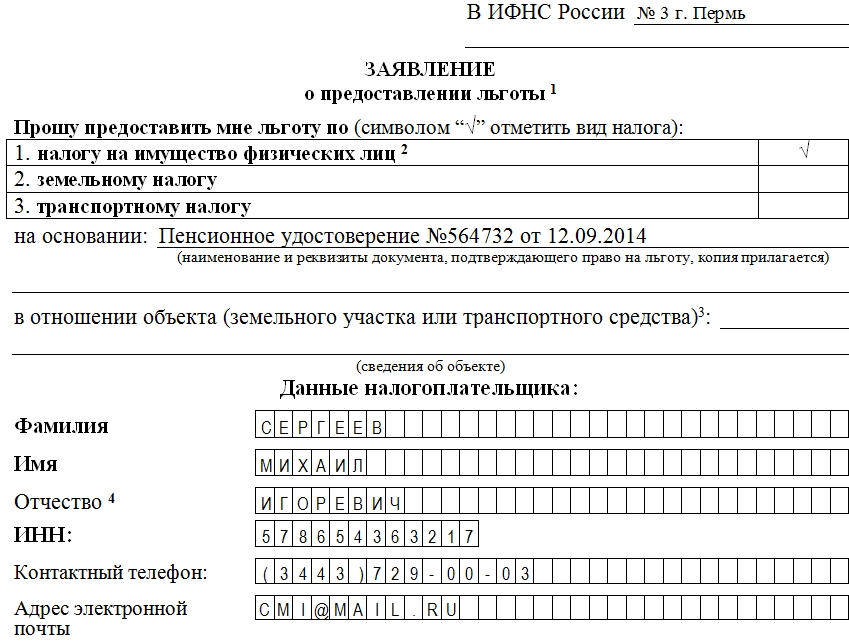

Как написать заявление на предоставление льготы по налогу на имущество

В данном примере рассматривается заявления от пенсионера, желающего воспользоваться льготой на имущество.

- В начале заявления нужно указать номер налоговой службы, к которой относится налогоплательщик по месту жительства и населенный пункт, в котором она находится.

- Далее в соответствующей табличке следует «галочкой» отметить вид налога и здесь тоже все довольно понятно – значок ставится напротив строки «налог на имущество физических лиц».

- После этого вписывается основание, дающее право на получение послабления, т.е. указывается наименование и номер подтверждающего документа.

- Ниже находится таблица, в которую вносятся данные о налогоплательщике. Здесь заглавными печатными буквами надо вписать фамилию, имя, отчество, номер телефона и, — при наличии, — адрес электронной почты для связи (на случай возникновения у налогового специалиста какого-либо вопроса).

Если в процессе оформления возникают какие-либо вопросы, следует обратить внимание на пояснения, написанные мелким шрифтом и расположенные под документом.

Когда льгота вступает в законную силу

Как только налоговые органы примут решение о том, что данный налогоплательщик действительно может пользоваться предоставляемыми льготами, они вступают в законную силу. Более того – если ранее гражданин, имеющий право на налоговую льготу по каким-либо причинам не пользовался ею, и при этом исправно платил налог на имущество, его ему пересчитают и излишне оплаченную сумму вернут (но не более чем за три года до момента обращения в налоговую инспекцию с заявлением на предоставление льготы).

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Налог на имущество обязателен для организаций на ОСНО, у которых есть на балансе основные средства, а также для «упрощенцев», имущество которых попадает в перечень ст. 346.11 НК РФ и облагается налогом по кадастровой стоимости. Налоговый период имущественного налога — 1 год. Каждый квартал вносятся авансовые платежи по налогу. Отчетные периоды зависят от налоговой базы. Для среднегодовой стоимости — это первый квартал, полгода и девять месяцев. Для кадастровой — первый, второй и третий квартал. Разница в том, что в первом случае налог рассчитывается нарастающим итогом, а во втором — поквартально. В статье расскажем о расчете налога в 2021 году.

Налоговая ставка по имущественному налогу для юрлиц

Согласно статье 380 НК РФ, размер ставки определяется субъектом РФ, но не должен быть выше 2,2%. Для недвижимого имущества, в отношении которого налоговая база определяется как кадастровая стоимость, ставка налога не может превышать 2%. Также есть нулевая ставка, которая применяется в отношении объектов, определенных распоряжением Правительства (от 22.11.2017 № 2595-р) .

Законодательные органы субъектов РФ вправе установить свой региональный процент по налогу и даже дифференцировать ставки по категориям имущества и налогоплательщиков, но они должны соответствовать диапазону указанных значений.

Если в вашем субъекте не установлены налоговые ставки, применяйте те, которые указаны в статье 380 НК РФ.

Сроки уплаты имущественного налога в 2021 году

Точные сроки уплаты в федеральном законодательстве отсутствуют. Регионы решают сами, когда вам платить налог на имущество (ст. 383 НК РФ). Если в региональном законе не предусмотрено иное, организация перечисляет авансовые платежи в течение налогового периода. Как правило, последний срок уплаты аванса по налогу — 30 число месяца, следующего после отчетного квартала. Но уточните актуальный срок в своем регионе.

- Расчет за первый квартал — 30 апреля 2021;

- Расчет за 6 месяцев — 30 июля 2021;

- Расчет за 9 месяцев — 1 ноября 2021.

Четыре квартала года составляют налоговый период по налогу на имущество. Поэтому за 4 квартал нужно сдать декларацию в сроки, установленные законодательством субъекта, но не позднее 30 марта.

С 2020 года отменена обязанность по сдаче налоговых расчетов по авансовым платежам по налогу на имущество организаций, а также появляется возможность сдать единую налоговую отчетность по налогу.

Налогоплательщик, который состоит на учете в разных ИФНС по месту нахождения своих объектов недвижимости в одном субъекте РФ, сможет отчитываться в одну инспекцию по своему выбору. Налоговый орган субъекта нужно уведомить о своем решении до 1 марта.

Налог на недвижимость по кадастровой стоимости в 2021 году

В отношении некоторой недвижимости организации владельцы платят налог не из среднегодовой стоимости, а из кадастровой стоимости.

Под кадастровую стоимость попадают объекты недвижимости из п. 1 ст. 378.2 НК РФ:

- административные бизнес-центры вместе с помещениями;

- различные торговые центры вместе с помещениями;

- нежилые помещения под офисы, магазины, общепит и бытовые нужды (в т.ч. и те, в которых эти виды деятельности уже ведутся);

- недвижимость зарубежных организаций, у которых нет в России специальных представительств;

- жилые помещения, гаражи, машино-места, объекты незавершенного строительства, жилые строения или сооружения , расположенные на земельных участках, предоставленных для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства

С этой недвижимости нужно платить налог по кадастровой стоимости, если кадастровая стоимость по ней определена, а сами объекты недвижимости перечислены в региональном законе. Если хотя бы одно из требований не исполнено, налог надо рассчитывать по среднегодовой стоимости. По объектам, перечисленным в пп. 4 п. 1 ст. 378.2 НК РФ, не составляют региональные перечни. Кадастровое налогообложение этих объектов предусматривается региональным законом. Если кадастровая стоимость не установлена, то тоже считайте налог по среднегодовой стоимости.

Узнать кадастровую стоимость объекта недвижимости можно на сайте Росреестра в разделе «Справочная информация по объектам недвижимости в режиме online»

Система рассчитает налог, подготовит платежку

« Бухгалтерия — удобная программа. Спасибо разработчикам. С Контуром работаю уже давно. И кадры удобно вести, никогда ничего не упустишь в начислении заработной платы. Налоги сами рассчитываются. Отчеты все вовремя попадают к адресату. Все обновляется в ногу со временем. Мне очень нравится, все удобно. А когда бывает что-то непонятно, можно позвонить — и вам всегда придут на помощь. Еще раз спасибо разработчикам » .Наталия Аббасова, бухгалтер, ст. Вешенская, Ростовская обл.

В 2021 году уточнили порядок расчета налога на имущество, когда меняется кадастровая стоимость недвижимости. По стандартным правилам изменение кадастровой стоимости не повлияет на расчет налога в текущем и прошлых периодах (п. 15 ст. 378.2 НК РФ). Однако есть два случая, при которых налог пересчитывают:

1. Кадастровая стоимость изменилась задним числом, то есть до начала текущего или истекшего налогового периода. Даты начала применения измененной кадастровой стоимости в разных случаях перечислены в ст. 18 Закона от 03.07.2016 № 237-ФЗ. Например, такое может быть, если индекс недвижимости снизился более чем на 30 %.

2. Кадастровая стоимость установлена в размере рыночной. Для расчета налогов рыночная стоимость будет использоваться с даты начала применения изменяемой кадастровой стоимости.

Налог на движимое имущество

С 1 января 2019 года для организаций отменен налог на движимое имущество (ФЗ от 03.08.2018 №302-ФЗ). Даже в том случае, если регион не подтвердил право на льготу. В 2020 году движимое имущество по-прежнему не облагается налогом.

Однако сведения о среднегодовой стоимости движимого имущества, учтенного на балансе как ОС, теперь нужно отражать в разделе 4 декларации по налогу на имущество. Это связано с тем, что в основные направления налоговой политики на 2021-2023 годы включили проработку возврата обложения движимого имущества налогом. Власти обещают снизить ставки, чтобы налоговая нагрузка на бизнес не выросла. Кроме того, обложение движимого имущества поможет избежать многочисленных споров по категории объектов.

Налог на имущество в 2021 году

Авансы по налогу на имущество

Каждый квартал авансы по этому налогу должны уплатить все организации, у которых на балансе имеется подлежащее налогообложению недвижимое имущество. Если иное не предусмотрено региональным законодательством. Стоимость имущества в этом случае значения не имеет, важна налоговая база. Авансы рассчитываются по среднегодовой стоимости или стоимости по кадастру. Попробуем рассчитать аванс исходя из данных по среднегодовой стоимости. Вычисляем среднюю стоимость имущества за год. Это будет авансовая налоговая база.

Стоимость средняя = (Сумма остаточных стоимостей на начала месяцев + Сумма конечных стоимостей имущества за эти месяцы и месяц после / (количество месяцев в отчетном периоде + 1). Остаточная стоимость считается с учетом амортизации.

Пример 1. В ООО «Ромашка» на начало года было амортизируемого имущества на 100 000 рублей. Ежемесячная амортизация — 5 000 рублей. Соответственно каждый месяц на эту сумму уменьшалась остаточная стоимость. К июлю 2020 года она упала до 70 000 рублей.

Налоговая база = (100 000 + 95 000 + 90 000 + 85 000 + 80 000 + 75 000 + 70 000) / 7 = 85 000 рублей.

Аванс за 2 квартал = (Налоговая база × Налоговая ставка) / 4 = (85 000 × 2,2%) / 4 = 467,5 рубля.

Рассчитаем аванс по налогу на имущество за 3 квартал 2021 года для компании с несколькими объектами налогообложения. В этом случае для расчета нужно указать налоговую базу исходя из средней суммы остаточной стоимости за год.

Пример 2. У ООО «Лютик» есть два объекта с остаточной стоимостью на начала года в 100 и 300 тысяч рублей. Амортизация этих объектов 5 000 и 10 000 в месяц соответственно.

Налоговая база = ((100 000 + 300 000) + (95 000 + 290 000) + (90 000 + 280 000) + (85 000 + 270 000) + (80 000 + 260 000) + (75 000 + 250 000) + (70 000 + 240 000) + (65 000 + 250 000) + (60 000 + 240 000) + (55 000 + 230 000))/ 10 = 276 000 рублей

Аванс за 3 квартал = (276 000 × 2,2%) / 4 = 1 518 рублей.

Рассчитываем аванс по налогу на имущество за 2 квартал 2021 года исходя из кадастровой стоимости.

Формула для расчета простая: Аванс = Кадастровая стоимость × Ставка налога / 4. Подсчет упрощается тем, что кадастровая стоимость описана в госкадастре по недвижимости. Узнать ее можно в специальном сервисе, введя кадастровый номер или адрес объекта.

Пример 3. Кадастровая стоимость имущества ООО «Василек» равна 1 162 000 рублей.

Аванс за 3 квартал = (1 162 000 × 2,2%) / 4 = 6 391 рублей.

Налог на имущество за 2021 год

Юридические лица рассчитывают налог на имущество самостоятельно. Чтобы рассчитать налог на имущество за год, нужно уменьшить платеж на авансы, перечисленные в течение года. Налоговая база рассчитывается как сумма остаточной стоимости каждого объекта на первое число месяца и последний день расчетного периода (31 декабря).

Пример 4. У ООО «Гладиолус» с начала года имеется амортизируемое имущество на 1 165 000 рублей. Ежемесячная амортизация — 8 000 рублей. Следовательно, остаточная стоимость имущества ежемесячно уменьшается на 8 000 рублей.

Остаточная стоимость:

- 1 января —1 165 000 рублей

- 1 февраля — 1 157 000 рублей

- 1 марта — 1 149 000 рублей

- 1 апреля — 1 141 000 рублей

- 1 мая — 1 133 000 рублей

- 1 июня — 1 125 000 рублей

- 1 июля — 1 117 000 рублей

- 1 августа — 1 109 000 рублей

- 1 сентября — 1 101 000 рублей

- 1 октября — 1 093 000 рублей

- 1 ноября — 1 085 000 рублей

- 1 декабря — 1 077 000 рублей

- 31 декабря — 1 069 000 рублей

Авансовый платеж за 1 квартал

Налоговая база = (1 165 000 + 1 157 000 + 1 149 000 + 1 141 000) / 4 = 1 153 000 рублей

Авансовый платеж = 1 153 000 × 2,2% / 4 = 6 341,5 рубля

Авансовый платеж за 6 месяцев

Налоговая база = (1 165 000 + 1 157 000 + 1 149 000 + 1 141 000 + 1 133 000 + 1 125 000 + 1 117 000) / 7 = 1 141 000 рублей

Авансовый платеж = 1 141 000 × 2,2% / 4 = 6 275,5 рубля

Авансовый платеж за 9 месяцев

Налоговая база = (1 165 000 + 1 157 000 +. + 1 093 000) / 10 = 1 129 000 рублей

Авансовый платеж = 1 129 000 × 2,2% / 4 = 6 209,5 рубля

Уплата налога за год

Налоговая база = (1 165 000 +. + 1 069 000) / 13 = 1 117 000 рублей

Платеж по налогу за год = 1 117 000 × 2,2% - (6 341,5 + 6 275,5+ 6 209,5) = 5 747,5 рубля

Оплачивайте имущественный налог и отправляйте расчеты и декларацию через интернет в онлайн-сервисе Контур.Бухгалтерия. Избавьтесь от рутины, оплачивайте налоги и пользуйтесь поддержкой экспертов нашего сервиса. Попробуйте 14 дней бесплатной работы!

- В каких случаях можно сдать одну декларацию

- Заполнение и подача уведомления

- В сдаче единой декларации могут отказать

В каких случаях можно сдать одну декларацию

С 2020 года организации могут представлять единую декларацию по налогу на имущество в отношении нескольких объектов недвижимости, облагаемых по среднегодовой стоимости, расположенных в одном субъекте РФ, но стоящих на учете в разных ИФНС, при условии, что на данный налоговый период регион не предусмотрел нормативы отчислений в местные бюджеты (п. 20 ст. 1 закона от 15.04.2019 № 63-ФЗ, письмо ФНС от 18.12.2019 № БС-4-21/26084@).

Отчитываться можно в любую из этих инспекций. Менять порядок в течение года нельзя.

Обратите внимание! С 14.03.2021 года действует новая форма декларации по налогу на имущество из приказа ФНС от 09.12.2020 № КЧ-7-21/889@. В отчете нужно указать сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе в качестве ОС. Среднегодовую стоимость следует указывать по каждому региону и обособленному подразделению, если оно имеет отдельный баланс. При этом стоимость указанного движимого имущества не должна быть меньше 0. Подробности см. здесь.

Какие изменения претерпел формуляр декларации, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все подробности нововведений.

Заполнение и подача уведомления

Срок подачи уведомления на 2021 год — 01.03.2021. Уведомление подается на каждый налоговый период. То есть если вы захотите отчитываться централизованно в 2022 году, потребуется новое.

Особое внимание при заполнении уведомления обращайте на поле «Налоговый период». В нем указывается год, в течение которого подаются декларации, а не год, за который они представляются. Например, уведомление, поданное в 2021 году, дает право:

- отчитаться централизованно по итогам 2020 года (при этом в поле «Налоговый период» должен стоять 2021, а не 2020 год);

- а также сдать общую декларацию по 2021году при ликвидации или реорганизации компании.

Для подачи единой декларации за 2021 год вы подадите в налоговую новое уведомление — на налоговый период 2022 год и так далее. Такой порядок описан в письмах ФНС от 30.06.2020 № БС-4-21/10550, от 06.02.2020 № БС-4-21/1909@.

ВАЖНО! Централизованная отчетность не предполагает централизованной уплаты налога. Перечислять налог и авансы нужно в общем порядке, т. е. по месту нахождения имущества (письмо ФНС от 18.12.2019 № БС-4-21/26084@).

В сдаче единой декларации могут отказать

Налоговики могут отказать вам в подаче централизованной отчетности. Основания для этого перечислены в письме ФНС от 28.01.2020 № БС-4-21/1201@. Это:

- представление уведомления с пропуском установленного срока;

- подача уведомления в инспекцию, в которой вы не стоите на учете по месту нахождения недвижимости (даже если вы учтены в ней по другим основаниям — письмо ФНС от 31.01.2020 № БС-4-21/1544@);

- представление уведомления не по утвержденной форме и (или) с ошибочными / недостоверными реквизитами;

- отсутствие постановок на учет налогоплательщика в нескольких налоговых органах по месту нахождения принадлежащих ему объектов недвижимости, облагаемых по среднегодовой стоимости;

- наличие закона субъекта РФ, устанавливающего нормативы отчислений от налога на имущество организаций в местные бюджеты;

- представление уведомления в отношении налоговой декларации по объектам, облагаемым по кадастровой стоимости и др.

Если подобные обстоятельства всплывут, вы получите из налоговой соответствующее сообщение (форма рекомендована письмом ФНС от 28.01.2020 № БС-4-21/1201@).

А отчитаться за 2020 год вам помогут наш чек-лист и эта статья.

Как рассчитать и заплатить

Этот материал обновлен 15.03.2021.

Налог на имущество организаций — один из трех региональных налогов. С 2019 года он фактически стал налогом на недвижимость: движимое имущество этим налогом больше не облагается.

Однако с 2021 года сведения о движимом имуществе включают в налоговую декларацию. Речь идет о том имуществе, которое учтено на балансе организации как основное средство. С этой целью приняли новую форму декларации.

Плательщики налога на имущество организаций

Основная категория плательщиков налога на имущество — российские организации, коммерческие и некоммерческие, у которых есть недвижимость, учтенная на балансе в качестве основных средств. Обычно это недвижимость, которая принадлежит организации на праве собственности и изначально приобреталась не для перепродажи.

Также платить налог на имущество должны иностранные организации — как имеющие постоянное представительство в РФ, так и не имеющие, — у которых есть в собственности недвижимость на территории России.

Кто не платит налог на имущество организаций. Не платят этот налог компании, у которых на балансе учтено только движимое имущество: транспорт, оборудование и т. д.

Также налог на имущество не платят организации, применяющие спецрежимы.

УСН — по недвижимости, которая облагается налогом исходя из среднегодовой стоимости, а не кадастровой. Каждый регион сам определяет, какая недвижимость на его территории будет облагаться по кадастровой стоимости. Вся остальная недвижимость облагается налогом по среднегодовой стоимости.

К примеру, в Москве фирма на УСН не должна платить налог на имущество за нежилое помещение в многоквартирном доме при условии, что площадь всех нежилых помещений в доме не превышает 3000 м 2 . Если превышает, то, возможно, налог придется платить.

ЕСХН — по недвижимости, которая используется для производства, переработки и реализации сельскохозяйственной продукции и для оказания услуг.

Например, здание птицефабрики, которым владеет компания — плательщик ЕСХН, не облагается налогом на имущество. А административное здание и здание столовой, в которой обедает персонал фабрики, облагаются. Потому что эти два здания не участвуют непосредственно в производстве, переработке и реализации сельхозпродукции.

Объекты налогообложения

Недвижимое имущество. В настоящее время в числе объектов только недвижимость, которая отражена в бухучете:

- На счете 01 «Основные средства» — если она находится в распоряжении компании. Не важно, использует организация эту недвижимость или нет.

- На счете 03 «Доходные вложения в материальные ценности» — если компания передала недвижимость в аренду или в лизинг.

Также объектом налогообложения признается недвижимость, которую организация:

- Передала в доверительное управление.

- Внесла в совместную деятельность в рамках договора простого или инвестиционного товарищества. Например, три компании решили совместными усилиями построить большой комплекс по производству мебели. В качестве вклада в комплекс одна из компаний решила внести собственное сооружение, чтобы разместить в нем лесопилку.

- Получила по концессионному соглашению. То есть организация в этом соглашении является концессионером — стороной, которая обязуется за свой счет создать или реконструировать недвижимое имущество, например здание аэропорта. При этом другая сторона — концедент — предоставляет ей на оговоренный срок права владения и пользования аэропортом.

Кроме того, налогом на имущество облагаются жилые помещения, которые не учитываются на балансе в качестве основных средств, но по региональному закону облагаются налогом по кадастровой стоимости. Например, квартиры, которые компания приобрела для перепродажи и в бухучете учла их как товары. Нежилая недвижимость для перепродажи налогом на имущество не облагается.

Движимое имущество организаций. С 2019 года любое движимое имущество — будь то транспорт, производственное оборудование, какая-либо аппаратура — не облагается налогом на имущество организаций.

Минфин прорабатывает возможность вернуть движимые основные средства в состав налогооблагаемых объектов. Вместе с этим Министерство хочет снизить предельную ставку налога так, чтобы не пострадали бюджет и бизнес. Предполагается, что это упростит работу налоговикам и сократит количество споров о том, движимое это имущество или недвижимое.

Что еще не признается объектом налогообложения:

- Земельные участки, водоемы и другие природные ресурсы.

- Памятники истории и культуры федерального значения.

- Суда, зарегистрированные в Российском международном реестре судов.

Также не облагается налогом на имущество:

- Недвижимость, которую компания арендует и которая в бухучете учтена на забалансовом счете 001 «Арендованные основные средства».

- Недвижимость, не готовая к эксплуатации, например недострой, который отражен на счете 08 «Вложения во внеоборотные активы».

Налоговая база

По общему правилу налоговая база по налогу на имущество — это среднегодовая стоимость недвижимости. Организации должны сами рассчитывать ее по итогам года и по окончании каждого отчетного периода, если в регионе такие периоды не отменены.

Для некоторых объектов недвижимости налоговой базой является их кадастровая стоимость. Считать налог по среднегодовой стоимости таких объектов уже нельзя. «Кадастровый» перечень ежегодно утверждается в регионе. В него могут попасть, к примеру, помещения в административно-деловых и торговых центрах, нежилые помещения для офисов, магазинов, объектов общепита или бытового обслуживания.

Посмотреть перечень можно на официальном сайте субъекта РФ либо на сайте регионального правительства. Так, московский «кадастровый» перечень размещен на сайте мэра Москвы.

Платить налог по кадастровой стоимости должны все организации — собственники недвижимости, даже те, кто применяет специальные налоговые режимы: упрощенную систему налогообложения или единый сельскохозяйственный налог.

Порядок определения налоговой базы. Среднегодовая стоимость недвижимости считается так: складывается остаточная стоимость недвижимости на первое число каждого месяца года и на 31 декабря, и полученный результат делится на 13.

Остаточная стоимость считается по формуле:

Остаточная стоимость = Первоначальная стоимость − Начисленная амортизация

Бухгалтерские программы автоматически формируют остаточную стоимость.

При расчете среднегодовой стоимости недвижимости не учитываются объекты, облагаемые налогом по кадастровой стоимости. Налог на имущество по каждому «кадастровому» объекту считается отдельно. Кадастровая стоимость берется на 1 января года, за который считается налог.

Если организация владеет помещением в здании и кадастровая стоимость определена только для здания в целом, стоимость помещения считается пропорционально доле его площади.

Например, если площадь здания 2000 м 2 , а помещения — 40 м 2 , доля помещения — 40/2000. При стоимости здания 100 млн рублей стоимость помещения составит 2 млн рублей.

Бывает, что для недвижимости из регионального перечня кадастровая стоимость отсутствует весь год. Раньше Минфин разъяснял, что в этом случае такая недвижимость налогом на имущество вовсе не облагается.

С 2021 года, если кадастровая стоимость объекта не определена до конца года, то налог за него придется платить по среднегодовой стоимости. Это относится только к той недвижимости из регионального перечня, которая учтена в качестве основных средств — ОС. Если недвижимость не ОС, то налога не будет.

Налоговый и отчетные периоды

Налоговым периодом по налогу на имущество организаций является календарный год. То есть только после того, как год истек, окончательно определяется сумма налога к уплате. А в течение года по отчетным периодам вносят авансовые платежи.

Отчетными периодами признаются:

- I квартал, полугодие и 9 месяцев календарного года — если недвижимость облагается по среднегодовой стоимости;

- I, II и III кварталы календарного года — если облагается по кадастровой стоимости.

Региональные власти вправе не устанавливать у себя отчетные периоды. В настоящий момент во всех субъектах РФ такие периоды есть.

Налоговая ставка

Налог на имущество организаций — региональный налог, поэтому конкретные ставки по нему устанавливаются законами субъектов РФ.

Региональные ставки не должны превышать 2,2%. А для недвижимости, которая облагается налогом по кадастровой стоимости, ставка не может быть больше 2%.

Регионы могут устанавливать различные ставки налога на имущество в зависимости от деятельности, которую ведет организация, и вида имущества, которое используется в этой деятельности.

Например, в Красноярском крае действует пониженная ставка для производителей нефтепродуктов — 1,1%, для имущества аптечных организаций — 0,5%.

Ставка налога 0% на федеральном уровне действует для очень узкого круга налогоплательщиков. Например, для тех, кому принадлежат объекты магистральных газопроводов, газодобычи, производства и хранения гелия. Причем эти объекты должны находиться в пределах Якутии, Иркутской либо Амурской области.

Какие ставки налога на имущество организаций установлены именно в вашем регионе, можно узнать с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС.

Если в 2021 году планируете сдавать единую отчетность по имущественному сбору организации, то в процессе заполнения уведомления для Федеральной налоговой службы нужно указать правильный год. В противном случае его придется подавать заново.

Кто вправе отчитываться, подавая единую декларацию?

Если рассматривать общий случай, стоит отметить, что предприятия обязаны подавать отчет по имущественному налогу везде, где находятся их объекты недвижимости (п. 1 ст. 386 НК РФ). Однако в ряде ситуаций фирма, располагающая несколькими объектами одновременно, может оформить единый расчет.

Сделать это можно в исключительных ситуациях: если все объекты располагаются на территории одного региона, в котором отсутствует закон, регламентирующий нормы отчислений от имущественного сбора в местные бюджеты.

Еще одно условие заключается в том, что подача единой декларации доступна исключительно в отношении объектов, по которым взнос определяется в соответствии со среднегодовой стоимостью.

Что указывается в документации?

Важную роль играет предварительное согласование порядка предоставления единой отчетности. Договариваться нужно с местным управлением Федеральной службы по налогам и сборам путем направления соответствующего уведомления. Его форма является унифицированной и закреплена в Приказе ФНС РФ от 19.06.2019 № ММВ-7-21/311@.

В заполняемой бумаге нужно указывать следующие сведения:

- наименование организации

- ИНН, КПП, контактный телефон

- налоговый орган, в который будет происходить предоставление отчетности

- налоговый период, за который подается документ

- сведения о руководителе или представителе налогоплательщика

Стоит отметить, что рассматриваемое уведомление не имеет никакого отношения к платежам по налогу. Данное условие действует строго для представления единой декларации. Перечисление налога и авансовых платежей происходит в сроки, которые устанавливаются в рамках законов на уровне регионов.

Когда происходит подача уведомления?

Порядок сдачи единой отчетности требует предварительного согласования с ФНС, которая работает на региональном уровне. Направление документа осуществляется ежегодно и заблаговременно, по крайней мере, до того как начнется представляться отчетность за первый налоговый период года.

Подать уведомление о единой отчетности по налогу на имущество нужно до 1 марта года, в котором применяется предусмотренный пунктом 1.1 статьи 386 НК РФ порядок представления налоговой декларации.

Федеральная налоговая служба в своем письме ФНС от 30.06.2020 № БС-4-21/10550 сделала предупреждение о том, что уведомление, которое представлено в 2020 году, не будет считаться основанием для предоставления единой отчетности по имущественному налогу в рамках 2021 года.

Ошибки при заполнении документа

Подробный перечень ошибок, из-за которых заявление не будет принято, описан в Письме ФНС от 28.01.2020 № БС-4-21/1201@. Так, в приеме откажут, если проверяющее лицо обнаружит следующие недочеты:

- несоблюдение установленного срока подачи

- ошибка в указании налоговой службы

- применение устаревшей формы

- допущение помарок в реквизитах

- отсутствие постановки на учет в нескольких субъектах РФ, в которых имеется недвижимое имущество

- действие в регионе закона, в рамках которого устанавливаются нормы отчислений от имущественного налога организаций в бюджеты местного типа

- подача уведомления в декларации по объектам, которые облагаются взносами по кадастру

Таким образом, если в 2021 году налогоплательщиком планируется сдача единой отчетности в контролирующие органы, в процессе заполнения уведомления не стоит допускать ошибок. Что касается графы «Налоговый период», в которой используется порядок предоставления документа, описанный в п. 1.1 ст. 386, в ней нужно указать 2021 год.

Читайте также: